Каморджанова Н.А., Карташова И.В. Бухгалтерский учет в схемах и рисунках

Подождите немного. Документ загружается.

Разница между суммами, начисленными в фонд государственного социального стра-

хования и использованными на предприятии на выплату вышеназванных пособий, пе-

речисляется в фонд Государственного

социального,

страхования Российской Федерации

платежным поручением одновременно с истребованием средств на оплату труда.

Без предоставления указанных платежных поручении средства на выплату

заработной платы не выдаются. При этом делаются записи на счетах бух-

галтерского учета:

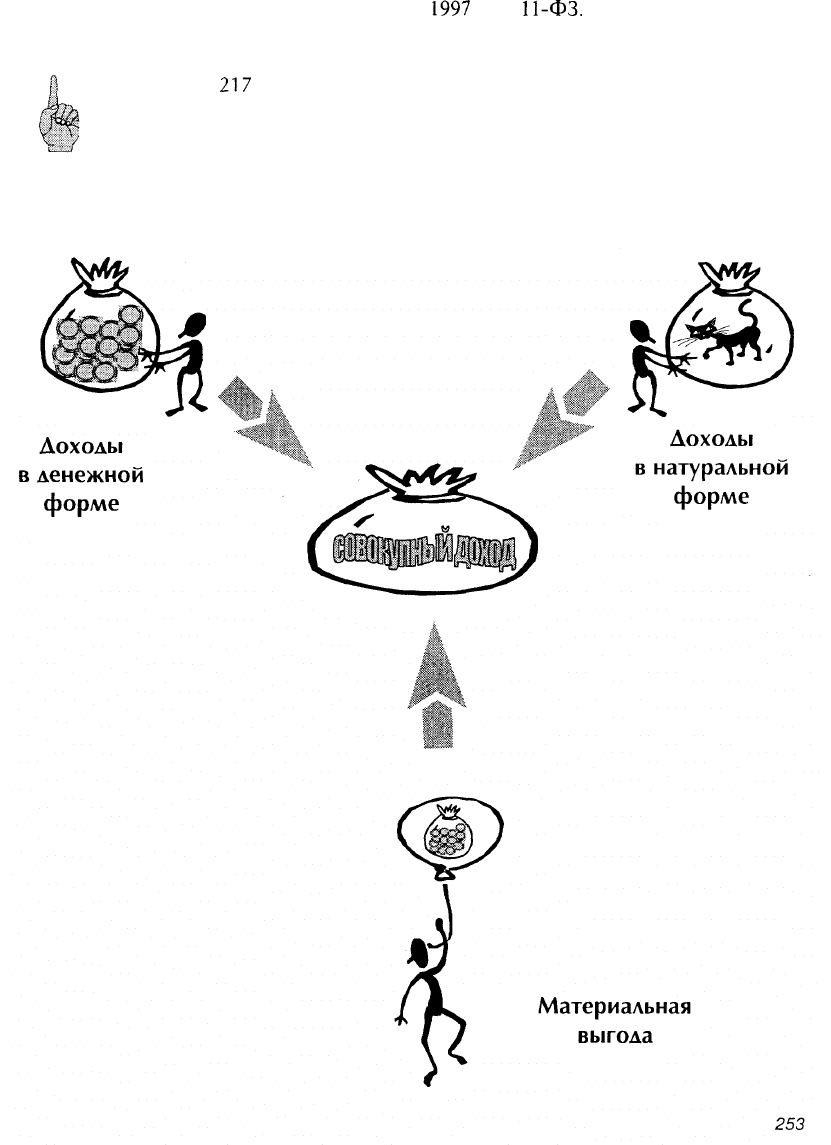

По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются следующие

удержания и вычеты:

Л-

налога на доходы физических лиц;

Л-

задолженности по ранее выданным авансам, а также сумм, излишне выплачен-

ных в результате неверно произведенных расчетов;

Л-

сумм в возмещение материального ущерба, причиненного работником пред-

приятию;

Л-

сумм, выплаченных за неотработанные дни использованного отпуска (при уволь-

нении);

Л-

по исполнительным листам;

Л-

за товары, проданные в кредит;

Л-

за допущенный брак.

С 1 января 2001 г. вступила в силу вторая часть Налогового кодекса РФ, которая

содержит главу 23, посвященную налогу на доходы физических лиц. Глава эта заменяет

действующий с 1992 по 2000 г. Закон РФ от 7 декабря

1991

г. № 1998-1 «О подоходном

налоге с физических лиц».

В соответствии со ст. 207 Налогового кодекса РФ плательщиками налога на доходы

физических лиц признаются физические лица, являющиеся налоговыми резидентами

РФ, а также физические лица, получающие доходы от источников, расположенных в

РФ, не являющиеся налоговыми резидентами РФ.

К физическим лицам — налоговым резидентам РФ, согласно ст.

11

Налогового

кодекса РФ, относятся физические лица, фактически находящиеся на территории РФ

не менее 183 дней в календарном году.

Плательщиками налога на доходы являются любые физические лица, на-

чиная с момента рождения, в течение всей последующей жизни при на-

личии у них объекта налогообложения.

251

Согласно ст. 44 Налогового кодекса РФ обязанность по уплате налога возлагается на

налогоплательщика с момента возникновения установленных законодательством об-

стоятельств. Прекращается данная обязанность в отношении физических лиц:

^

с уплатой налога;

«=

с возникновением обстоятельств, предусмотренных законодательством (напри-

мер, при списании недоимки;

~

со смертью налогоплательщика или признанием его умершим в порядке, преду-

смотренном гражданским законодательством.

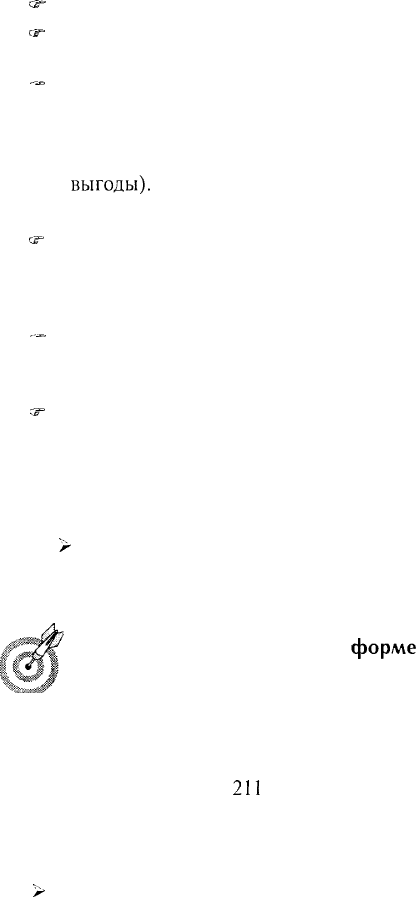

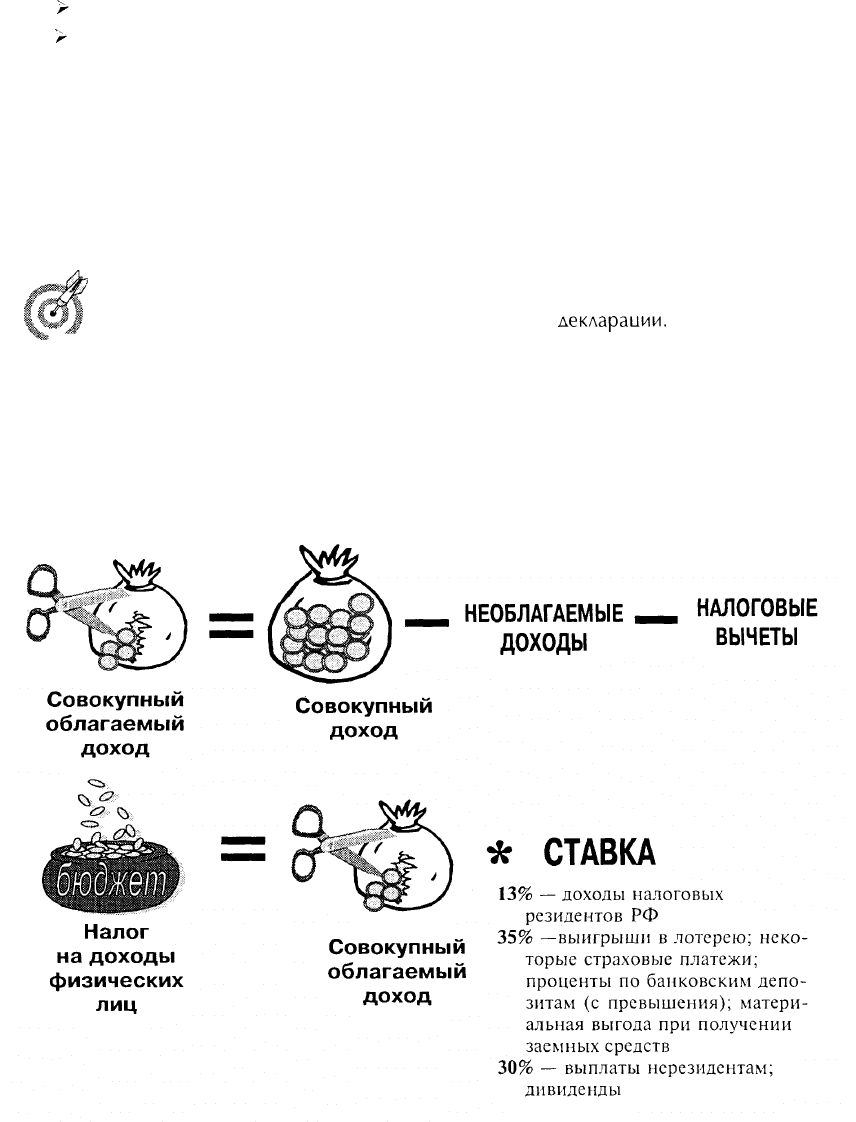

Доходом признается такая экономическая выгода, которая указана в главе 23 Нало-

гового кодекса РФ (доходы в денежной и натуральной формах, а также в виде матери-

альной

выгоды).

В совокупный (валовой) доход физических лиц включаются:

rjr

доходы в денежной форме по заключенным трудовым и гражданско-правовым

договорам; выплаты в иностранной валюте пересчитываются в рубли по курсу

Центрального банка Российской Федерации, действующему на дату получения

дохода;

~

доходы в натуральной форме; учитываются в составе совокупного дохода по ры-

ночной стоимости этих товаров (работ, услуг) на дату получения дохода, в по-

рядке, предусмотренном ст. 40 Налогового кодекса РФ;

^

доходы в виде материальной выгоды:

> суммы экономии на процентах за пользование налогоплательщиком заемны-

ми средствами;

> выгода, полученная от приобретения товаров (работ, услуг) у взаимозависи-

мых лиц;

>

выгода, полученная от приобретения ценных бумаг.

Данный перечень является исчерпывающим. Никакие иные операции не могут быть

рассмотрены в качестве материальной выгоды.

Доход в натуральной

форме

возникает в случае передачи налогопла-

тельщику вместо денежных средств (как в валюте РФ, так и в иностран-

ной валюте) иного имушества, в случае выполнения для него определен-

ных работ, оказания услуг.

Особенности определения налоговой базы при получении дохода в натуральной

форме установлены в ст.

211

Налогового кодекса РФ. При этом данная статья не уста-

навливает какого-либо исчерпывающего перечня этих видов доходов.

В качестве примера установлено, что к доходам, полученным в натуральной форме,

относятся следующие виды доходов:

>

полная или частичная оплата за налогоплательщика организациями или индиви-

дуальными предпринимателями товаров (работ, услуг) или имущественных прав,

в том числе коммунальных услуг, питания, отдыха, обучения в интересах нало-

гоплательщика;

> получение налогоплательщиком товаров, выполненных в интересах налогопла-

тельщика работ, оказанных в интересах налогоплательщика услуг на безвозмез-

дной основе;

> оплата труда в натуральной форме.

252

В течение многих десятилетий в России в налогооблагаемую базу физических лиц

включались лишь доходы, получаемые ими в денежной и натуральной форме. Матери-

альная выгода в качестве еще одной группы налогооблагаемых доходов появилась с

принятием Федерального закона от 10 января

1997

г. №

11-ФЗ.

Понятие «материальная

выгода» нашло свое отражение и во второй части Налогового кодекса РФ.

Помни!

Статья

217

Налогового кодекса РФ устанавливает перечень доходов,

которые не подлежат налогообложению (освобождаются от налогообло-

жения). Данный перечень является единым и подлежит применению на

всей территории РФ. Указанные в данной статье доходы не являются

льготами, а рассматриваются в качестве средств, которые не формиру-

254

ют налоговую базу. При получении таких доходов объекта налогообло-

жения не возникает. В соответствии с вышеназванной нормой не подле-

жат налогообложению следующие виды доходов физических лип:

Л-

Государственные пособия, иные выплаты и компенсации, выплачиваемые в со-

ответствии с законодательством Российской Федерации, к которым относятся

пособия по безработице, беременности и родам. Не подлежат освобождению от

налогообложения пособия по временной нетрудоспособности, включая пособие

по уходу за больным ребенком. Отдельные виды выплат также не подлежат нало-

гообложению в соответствии с подп. 3 п. 1 ст.

217

Налогового кодекса РФ.

Л-

Государственные пенсии, назначаемые в порядке, установленном действующим

законодательством. В соответствии с Законом РФ от 20 ноября 1990 г. «О государ-

ственных пенсиях в Российской Федерации» и Законом РФ от 12 февраля 1993 г.

«О пенсионном обеспечении лиц, проходивших военную службу, службу в органах

внутренних дел, учреждениях и органах уголовно-исполнительной системы, и

их семей» предусмотрены следующие государственные пенсии: по возрасту, по

инвалидности, по случаю потери кормильца, за выслугу лет.

А- Все

виды

установленных в соответствии с законодательством РФ, законодатель-

ством субъектов РФ и решениями органов местного самоуправления компенсаци-

онных выплат физическим лицам в пределах

норм,

утвержденных законодательством,

связанных: с выполнением ими трудовых обязанностей (компенсация за износ

инструментов, принадлежащих работникам и используемых ими для нужд пред-

приятия; компенсации педагогическим работникам образовательных учреждений

с целью содействия их обеспечению книгоиздательской продукцией и периоди-

ческими изданиями; компенсация работникам предприятий и организаций за

использование ими личных автомобилей для служебных поездок; возмещение рас-

ходов работникам, направляемым для выполнения монтажных, наладочных, стро-

ительных, полевых работ, в том числе вахтовым методом, на курсы повышения

квалификации, а также за подвижный и разъездной характер работы и др.); вы-

плат, связанных с возмещением иных нормированных расходов.

При этом необходимо отметить, что в отношении возмещения расходов данный

перечень не является исчерпывающим.

К компенсационным выплатам, непосредственно указанным в ст.

217

Налогового кодекса РФ, относятся выплаты, связанные с наступлением

следуюших обстоятельств:

А- Возмещение вреда, причиненного повреждением здоровья.

А- Бесплатное предоставление жилых помещений и коммунальных услуг.

А-

Оплата стоимости и (или) выдача полагающегося натурального довольствия, а

также выплата денежных средств взамен этого довольствия.

А- Оплата стоимости питания, спортивного снаряжения, оборудования, спортив-

ной и парадной формы, получаемых спортсменами и работниками физкультур-

но-спортивных организаций для учебно-тренировочного процесса и участия в

спортивных соревнованиях;

А- Увольнение работников, за исключением компенсации за неиспользуемый от-

пуск.

255

Л-

Гибель военнослужащих или государственных служащих при исполнении ими слу-

жебных обязанностей;

А- Возмещение расходов на повышение профессионального уровня работников (данное

положение применяется в случае, если обучение касается подготовки кадров пред-

приятия и осуществляется не по личной инициативе работников, а по решению

самого предприятия, направляющего работников для повышения квалификации,

обучения смежным и вторым профессиям в связи с производственной необходи-

мостью (письмо Минфина РФ от 13 марта 2000 г. № 04-04-06));

Л-

Исполнение физическим лицом трудовых обязанностей (включая переезд на работу

в другую местность и возмещение командировочных расходов) (к затратам на

командировки относятся: суточные в пределах норм, установленных законода-

тельством, а также фактически произведенные и документально подтвержден-

ные целевые расходы на проезд до места назначения и обратно, сборы за услуги

аэропорта, страховые и комиссионные сборы, расходы на проезд на аэродром

ил вокзал в местах отправления, назначения или пересадок (за исключением

проезда на такси), на провоз багажа, расходы по найму жилого помещения,

получению заграничного паспорта и виз, прописке заграничного паспорта, а

также по обмену чека в банке на наличную иностранную валюту). При непред-

ставлении налогоплательщиком документов, подтверждающих оплату расходов

по найму жилого помещения, суммы такой оплаты освобождаются от налогооб-

ложения в пределах установленных норм. Данное положение применяется не

только по отношению к работникам предприятия, но и к выплатам, производи-

мым лицам, находящимся во властном или административном подчинении пред-

приятия, а также членам совета директоров или любого аналогичного органа

компании, прибывающим (выезжающим) для участия в заседании совета ди-

ректоров, правления или другого аналогичного органа этой компании.

Л-

Вознаграждения донорам за сданную донорскую кровь, материнское молоко и

иную донорскую

помощь.

А-

А/шменты,

получаемые налогоплательщиками.

А- Суммы, получаемые налогоплательщиками в виде грантов (безвозмездной помо-

щи), предоставляемые для поддержки науки и образования, культуры и искус-

ства в РФ международными или иностранными организациями по перечню та-

ких организаций, утверждаемому Правительством РФ.

А-

Суммы, получаемые налогоплательщиками в виде международных или российских

премий за выдающиеся достижения в области науки и техники, образования,

культуры, литературы и искусства по перечню премий, утвержденному Прави-

тельством РФ.

А- Суммы единовременной материальной помощи, оказываемой:

> физическим лицам в связи со стихийным бедствием или другим чрезвычай-

ным обстоятельством в целях возмещения причиненного им материального

ущерба или ущерба их здоровью на основании решений органов законода-

тельной (представительной) и (или) исполнительной власти, органов мест-

ного самоуправления, иностранными государствами, а также созданными в

соответствии с международными договорами РФ правительственными и не-

правительственными межгосударственными организациями;

> членам семьи умершего работника или работнику в связи со смертью членов

его семьи (супруга(и), детей или родителей);

256

> лицам, пострадавшим от террористических актов на территории России (не-

зависимо от ее размера и источника выплаты) (с 1 января 2000 г. согласно

Закону № 207-ФЗ);

> в виде гуманитарной помощи (содействия), а также в виде благотворительной

помощи (в денежной и натуральной формах), оказываемой зарегистрирован-

ными в установленном порядке российскими и иностранными благотвори-

тельными организациями (фондами, объединениями), включенными в пе-

речни, утверждаемые Правительством РФ;

> малоимущим и социально

незащищенным

категориям граждан в виде сумм

адресной социальной помощи (в денежной и натуральной формах), оказыва-

емой за счет средств федерального бюджета, бюджетов субъектов РФ, мест-

ных бюджетов и внебюджетных фондов в соответствии с программами, ут-

верждаемыми ежегодно соответствующими органами государственной влас-

ти;

А-

Стипендии. От налогообложения освобождаются три вида стипендий:

а) обычные стипендии учащихся, студентов, аспирантов, ординаторов, адъ-

юнктов или докторантов учреждений высшего профессионального образова-

ния или послевузовского профессионального образования, научно-исследо-

вательских учреждений, учащихся учреждений начального и среднего про-

фессионального образования, слушателей духовных учебных учреждений,

выплачиваемые указанным лицам этими учреждениями;

б) учреждаемые стипендии (Президентом РФ, органами законодательной

(представительной) или исполнительной власти РФ, органами субъектов РФ,

благотворительными фондами);

в) стипендии, выплачиваемые из Государственного фонда занятости населе-

ния РФ налогоплательщикам, обучающимся по направлению органов служ-

бы занятости.

А-

Суммы оплаты труда и другие суммы в иностранной валюте, получаемые налого-

плательщиками от финансируемых из федерального бюджета государственных уч-

реждений или организаций, направивших их на работу за границу, — в пределах

норм, установленных в соответствии с действующим законодательством об оп-

лате труда работников.

А-

Доходы налогоплательщиков, получаемые от продажи выращенных в личных под-

собных хозяйствах, расположенных на территории РФ, скота, кроликов, нут-

рий, птицы, диких животных и птиц (как в живом виде, так и продуктов их убоя

в сыром или переработанном виде), продукции животноводства, растениевод-

ства, цветоводства и пчеловодства как в натуральном, так и в переработанном

виде.

А- Доходы членов крестьянского (фермерского) хозяйства, получаемые в этом хозяй-

стве от производства и реализации сельскохозяйственной продукции, а также от

производства сельскохозяйственной продукции, ее переработки и реализации —

в течение пяти лет, считая с года регистрации указанного хозяйства.

А-

Доходы налогоплательщиков, получаемые от сбора и сдачи лекарственных расте-

ний, дикорастущих ягод, орехов и иных плодов, грибов, другой дикорастущей

продукции организациям и (или) индивидуальным предпринимателям, имею-

щим разрешение (лицензию) на промысловую заготовку (закупку) дикорасту-

щих растений, грибов, технического и лекарственного сырья растительного про-

исхождения.

257

9 - 3964

Л-

Доходы, получаемые членами родовых, семейных общин малочисленных народов

Севера, занимающихся традиционными отраслями хозяйствования, зарегистри-

рованных в установленном порядке, от реализации продукции, полученной в

результате ведения ими традиционных видов промысла.

А- Доходы охотников-любителей от сдачи добытых ими пушнины, мехового или

кожевенного сырья или мяса диких животных.

А-

Доходы в денежной и натуральной формах, получаемые от физических лиц в

порядке наследования или дарения.

А-

Доходы, полученные от акционерных обществ или других организаций акционера-

ми этих акционерных обществ или участниками других организаций в результа-

те переоценки основных фондов (средств):

> в виде дополнительно полученных ими акций или иных имущественных до-

лей, распределенных между акционерами или участниками организации про-

порционально их доле и видам акций;

> в виде разницы между новой и первоначальной номинальной стоимостью

акций или их имущественной доли в уставном капитале.

А-

Доходы в денежной и (или) натуральной формах, полученные спортсменами за

призовые места на следующих спортивных соревнованиях:

> Олимпийских играх, чемпионатах и кубках мира и Европы от официальных

организаторов или на основании решений органов государственной власти и

органов местного самоуправления за счет средств соответствующих бюдже-

тов;

> чемпионатах, первенствах и кубках РФ от официальных организаторов.

А- Суммы, выплачиваемые организациями и (или) физическими лицами на обучение

в образовательных учреждениях, имеющих соответствующие лицензии, детей-

сирот в возрасте до 24 лет.

А-

Суммы оплаты за инвалидов организациями или индивидуальными предприни-

мателями технических средств профилактики инвалидности и реабилитацию ин-

валидов, а также оплата приобретения и содержания собак-проводников для

инвалидов.

Л-

Вознаграждения, выплачиваемые за передачу в государственную собственность

кладов. В соответствии со ст. 233 Гражданского кодекса РФ клад — это зарытые в

земле или сокрытые иным способом деньги или ценные предметы, собственник

которых не может быть установлен и в силу закона утратил на них право.

А- Доходы, получаемые индивидуальными предпринимателями от осуществления

ими тех видов деятельности, по которым они являются плательщиками единого

налога на вмененный доход.

А-

Суммы процентов по государственным казначейским обязательствам, облигациям

и другим государственным ценным бумагам бывшего СССР, РФ и субъектов

РФ, а также по облигациям и ценным бумагам, выпущенным по решению пред-

ставительных органов местного самоуправления.

А- Доходы, получаемые детьми-сиротами

и

детьми, являющимися членами семей,

доходы которых на одного члена не превышают прожиточного минимума, от

благотворительных фондов, зарегистрированных в установленном порядке, и

религиозных организаций.

А- Доходы в виде процентов, получаемые налогоплательщиками по вкладам в бан-

ках, находящихся на территории РФ, если:

258

> проценты по рублевым вкладам выплачиваются в пределах сумм, рассчитан-

ных исходя из трех четвертых действующей ставки рефинансирования Цент-

рального банка РФ, в течение периода, за который начислены указанные

проценты;

> установленная ставка не превышает 9% годовых по вкладам в иностранной

валюте.

Л-

Доходы, не превышающие 2000рублей, полученные по каждому из следующих основа-

ний за налоговый период:

> подарки, полученные от предприятий или индивидуальных предпринимате-

лей, которые не подлежат обложению налогом на наследование или дарение;

> стоимость призов в денежной и натуральной форме, полученных налогопла-

тельщиками на конкурсах и соревнованиях, проводимых в соответствии с

решениями Правительства РФ, законодательных (представительных) орга-

нов государственной власти или представительных органов местного самоуп-

равления;

> суммы материальной помощи, оказываемой работодателями своим работни-

кам, а также бывшим своим работникам, уволившимся в связи с выходом на

пенсию по инвалидности или по возрасту;

> возмещение (оплата) работодателями своим работникам (пенсионерам по воз-

расту), а также инвалидам стоимости приобретенных ими (для них) медика-

ментов, назначенных им лечащим врачом;

> стоимость любых выигрышей и призов, получаемых в проводимых конкурсах,

играх и других мероприятиях с целью рекламы товаров (работ, услуг).

Данное освобождение предоставляется отдельно по каждому основанию в течение

календарного года.

А- Доходы солдат, матросов, сержантов и старшин срочной военной службы, призван-

ных на учебные или поверочные сборы, в виде денежного довольствия, суточных и

других сумм, получаемых по месту службы либо по месту пребывания на учеб-

ных или поверочных сборах.

А- Суммы, выплачиваемые физическим лицам избирательными комиссиями, а так-

же из средств избирательных фондов кандидатов, избирательных фондов из-

бирательных объединений и избирательных блоков за выполнение этими ли-

цами работ, непосредственно связанных с проведением избирательных кам-

паний.

Л-

Выплаты, производимые профсоюзными комитетами (в том числе материальная

помощь) членам профсоюзов за счет членских взносов.

А- Выплаты, производимые молодежными и детскими организациями своим членам за

счет членских взносов на покрытие расходов, связанных с проведением куль-

турно-массовых, физкультурных и спортивных мероприятий.

АЛЯ

ДОХОДОВ,

В

отношении

которых

предусмотрена

налоговая

ставка

13%,

налоговая база определяется как денежное выражение таких дохо-

дов, подлежащих налогообложению, уменьшенных на сумму налоговых

Помни/

вычетов, согласно п. 3 ст.

210

Налогового кодекса РФ.

259

В соответствии со ст. 218—221 Налогового кодекса РФ предусмотрены четыре вида

налоговых вычетов:

>

стандартные;

>

социальные;

> имущественные;

> профессиональные.

Стандартные налоговые вычеты предоставляются отдельным категориям налого-

плательщиков путем ежемесячного уменьшения налоговой базы. Например, вычет на

содержание детей. Данные вычеты предоставляются по заявлению налогоплательщика

работодателям или налоговым органам.

Социальные налоговые вычеты предоставляются в связи с осуществлением затрат:

на благотворительность, на обучение, на лечение.

Данные налоговые вычеты предоставляются налогоплательщику только

налоговым органом при подаче налоговой

декларации.

Имущественные налоговые вычеты предоставляются при продаже имущества, в

том числе квартир, а также при осуществлении затрат на приобретение жилого дома

или квартиры. Данные налоговые вычеты также предоставляются налогоплательщику

только налоговым органом при подаче налоговой декларации.

Профессиональные налоговые вычеты предоставляются предпринимателям и иным

аналогичным лицам, авторам произведений науки, литературы, искусства, открытий,

изобретений и др. Данные вычеты применяются непосредственно при исчислении на-

логовой базы.

260