Каморджанова Н.А., Карташова И.В. Бухгалтерский учет в схемах и рисунках

Подождите немного. Документ загружается.

6. Каков смысл бухгалтерских записей на счетах бухгалтерского учета Д 20

«Основное производство» К 69 «Расчеты по социальному страхованию и обес-

печению»:

а) Начислены рабочим основного производства пособия по временной

нетрудоспособности;

б) Произведены начисления социального налога от заработной платы

рабочих основного производства;

в) Выплачены рабочим основного производства пособия по временной

нетрудоспособности;

г) Перечислены органам социального страхования и обеспечения при-

читающиеся им суммы отчислений?

7. Как отражается на счетах бухгалтерского учета удержание налогов из зара-

ботной платы работников предприятия:

а) Д 68 «Расчеты по налогам и сборам» К 70 «Расчеты с персоналом по

оплате труда»;

б) Д 70 «Расчеты с персоналом по оплате труда» К 69 «Расчеты по

социальному страхованию и обеспечению»;

в) Д 70 «Расчеты с персоналом по

оплате

труда» К 50 «Касса»;

г) Д 70 «Расчеты с персоналом по оплате труда» К 68 «Расчеты по

налогам и сборам»?

8. Каков смысл бухгалтерских записей на счетах бухгалтерского учета Д 70

«Расчеты с персоналом по оплате труда» К 73 «Расчеты с персоналом по

прочим операциям», субсчет 73-2 «Расчеты по возмещению материального

ущерба»:

а) Удержания из заработной платы работников предприятия в возме-

щение материального ущерба;

б) Удержание из заработной платы работникам предприятия налога на

доходы физических лиц в бюджет государства;

в) Удержание из заработной платы работников алиментов на несовер-

шеннолетних детей;

г) Выплата заработной платы работникам предприятия?

9. Как отражается на счетах бухгалтерского учета начисление заработной

платы рабочим за ликвидацию объекта основных средств:

а) Д 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы»,

К 70 «Расчеты с персоналом по оплате труда»;

б) Д 70 «Расчеты с персоналом по оплате труда» К 91 «Прочие доходы

и расходы», субсчет 91-1 «Прочие доходы»;

в) Д 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы»,

К 01 «Основные средства», субсчет «Выбытие основных средств»;

г) Д 23 «Вспомогательные производства» К 70 «Расчеты с персоналом

по оплате труда»?

281

Глава 6.

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ

(РАБОТ,

УСАУГ)

Понятие и классификация затрат на производство продукции; учет затрат

на производство продукции; отражение затрат на производство продукции

в балансе.

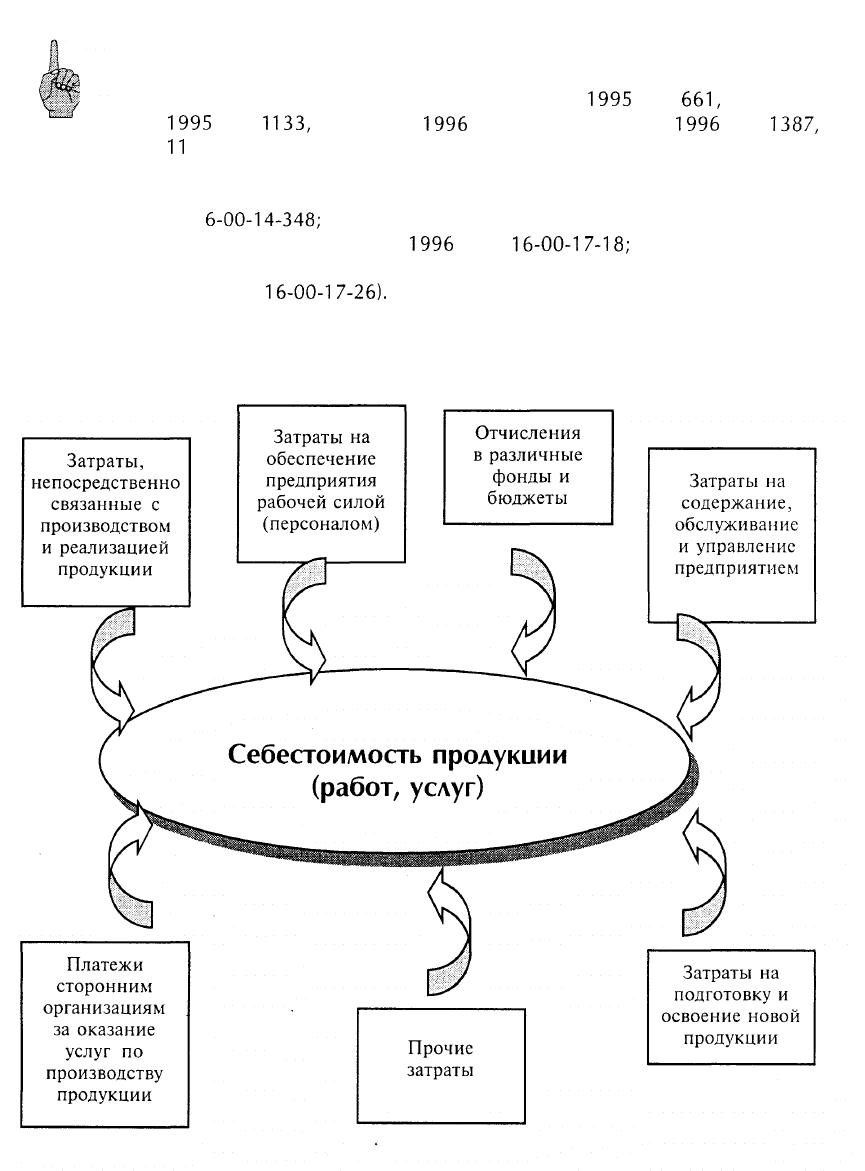

Бухгалтерский учет затрат на производство продукции должен обеспечивать реше-

ние следующих задач:

• документирование затрат в момент их осуществления;

• группирование затрат через систему счетов бухгалтерского учета по объектам

учета затрат и статьям расходов;

• включение затрат, относящихся к производству продукции данного периода, в

ее себестоимость;

• калькуляция себестоимости продукции на основе данных бухгалтерского учета

затрат.

6.1. Понятие и классификаиия затрат на производство продукции

Помни!

Положение о составе затрат по производству

и реализации продукции (работ, услуг), включаемых

в себестоимость продукции (работ, услуг), и о порядке

формирования финансовых результатов, учитываемых

при налогообложении прибыли, утвержденное постановлением

Правительства РФ от 5 августа 1992 г. № 552

Себестоимость продукции — это стоимостная оценка ис-

пользуемых в процессе производства природных ресурсов,

сырья, материалов, топлива, энергии, основных фондов, трудо-

вых ресурсов и других затрат.

282

Помни!

Состав затрат, включаемых в себестоимость пролукиии, регламенти-

рован указанным Положением с изменениями и дополнениями, ут-

вержденными Правительством РФ от 1 июля

1995

г. №

661,

20 ноября

1995

г. №

1133,

14 октября

1996

г. № 1211, 22 ноября

1996

г. №

1387,

11

марта 1 997 г. № 273, 27 мая 1 998 г. № 509, 26 июня 1 999 г. № 696,

а также письмами Минфина РФ («О включении затрат по наладке

оборудования в себестоимость продукции» от 1 апреля 1996 г.

№ 1

6-00-14-348;

«О затратах, подлежаших включению в себестоимость

продукции» от 26 января

1996

г. №

16-00-17-18;

«Об отдельных воп-

росах учета и отчетности для целей налогообложения» от 22 апреля

1997 г. №

16-00-17-26).

283

284

Тонкости

Ъ

В соответствии с п. 2 постановления Правительства РФ от 5 августа

1992

г.

№ 552 Государственным комитетом РФ по физической культуре и туризму раз-

работаны и утверждены «Особенности состава затрат, включаемых в себестои-

мость туристского продукта организациями, занимающимися туристской дея-

тельностью» (приказ Государственного комитета РФ по физической культуре и

туризму от 8 июня 1998 г. № 210. Зарегистрирован в Министерстве

юстиции

РФ 24 августа

1998

г. №

1595).

^

Методические рекомендации по бухгалтерскому учету затрат, включаемых в

издержки обращения и производства, и финансовых результатов на предприя-

тиях торговли и общественного питания. Утверждены Роскомторгом

по

согла-

сованию с Минфином РФ 20 апреля

1995

г. № 1-550/32-2.

<Ь

Типовые методические рекомендации по планированию и учету себестоимо-

сти строительных работ. Утверждены Министерством строительства РФ от 4 де-

кабря

1995

г. №

БЕ-11-2697.

<Ь

Методика планирования, учета и калькулирования себестоимости услуг жи-

лищно-коммунального хозяйства. Утверждена постановлением Государственного

комитета РФ по строительной, архитектурной и жилищной политике от 23 фев-

раля 1999 г. № 9 и одобрена Министерством экономики РФ . Утвержденная

Минсельхозом РФ 04.07.96 г. № П-4-24/2068 (письмо Минфина РФ от 23.05.94 г.

№55).

<ii

Методика планирования, учета и калькулирования себестоимости для органи-

заций связи, утвержденная Минсвязи РФ 31.08.95 г. № 4722.

^

Методика планирования, учета и калькулирования себестоимости для

рыбной отрасли, утвержденная Комитетом РФ по рыболовству 16.03.93 г.

№

6-LJ,

в редакции от

25.12.96

г. (письмо Госналогслужбы РФ от 11.02.98 г.

№

ВП-6-02/106).

Ъ

Инструкция по планированию, учету и калькулированию издержек обраще-

ния на предприятиях книжной торговли, утвержденная Приказом МПТР России

от

04.1 2.2000 г. №234.

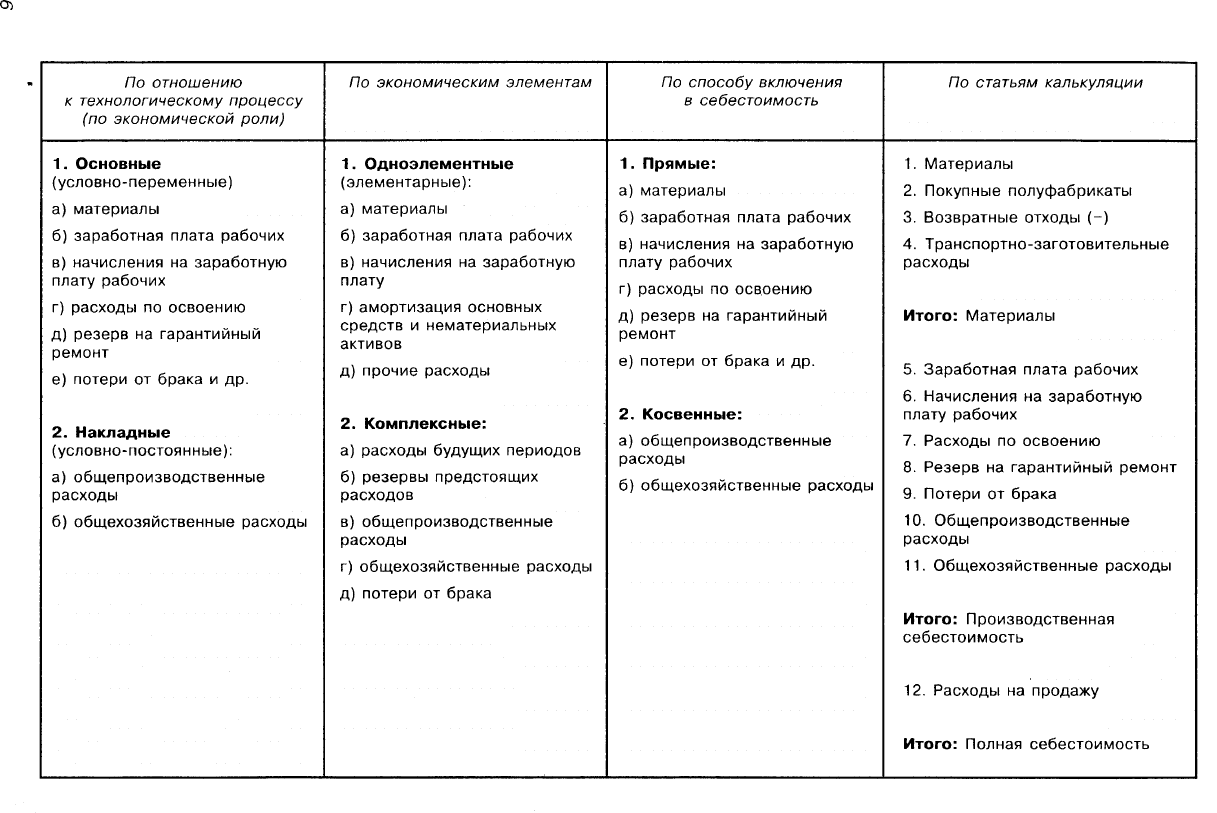

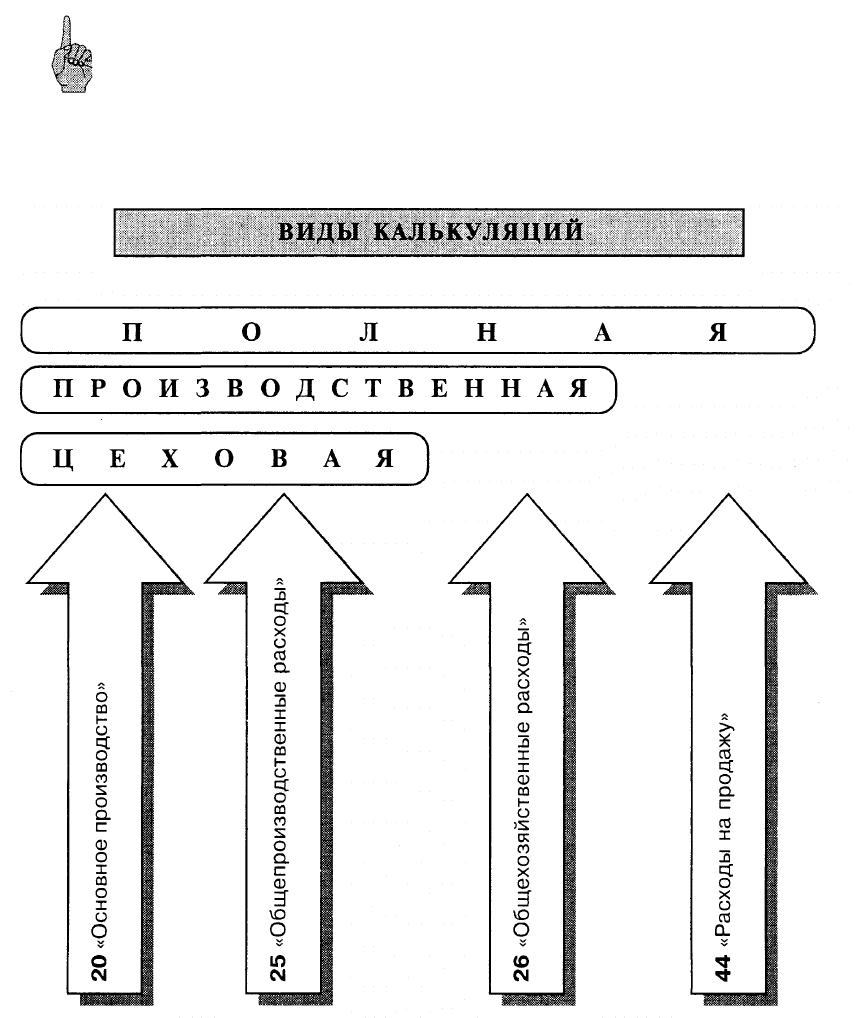

Основные затраты непосредственно связаны с процессом производства

продукиии,

работ, услуг (материалы, заработная плата и начисления на

заработную плату рабочих, износ инструментов и т.д.) и учитываются на

счетах учета произволственных затрат 20, 23.

Наклалные

затраты — это затраты по управлению и обслуживанию про-

изводственного процесса (общепроизводственные и общехозяйственные

расходы); учитываются на счетах 25, 26.

Прямые затраты можно прямо отнести на определенные виды продук-

ции, работ, услуг (сырье, материалы, полуфабрикаты, заработная плата

рабочих, начисления на зарплату и др.); учитываются на счетах 20, 23.

Косвенные затраты одновременно относятся ко всем видам продукции

(затраты на освещение, отопление, общепроизводственные и общехозяй-

ственные расходы); учитываются на счетах 25, 26

и

в конце месяца рас-

пределяются между отдельными видами продукции, работ, услуг пропор-

ционально какой-либо базе:

^

зарплата произволственных рабочих;

^

материальные затраты;

<з*

прямые затраты;

^

выручка от реализации.

Переменные затраты осуществляются пропорционально объему выпу-

шенной продукции (сырье, материалы, зарплата основных рабочих с на-

285

00

О)

Классификация затрат на производство

числениями, полуфабрикаты, общепроизводственные расходы); учиты-

ваются на счетах 20, 23, 25.

Постоянные затраты не зависят от объема выпускаемой продукции (ос-

вещение, отопление, зарплата управленческого персонала и другие об-

щехозяйственные расходы), могут осушествляться и при полной остановке

производства; учитываются на счете 26.

Помни!

Калькуляция производится по каждому виду изготавливаемой

продукции.

287

Методы учета затрат

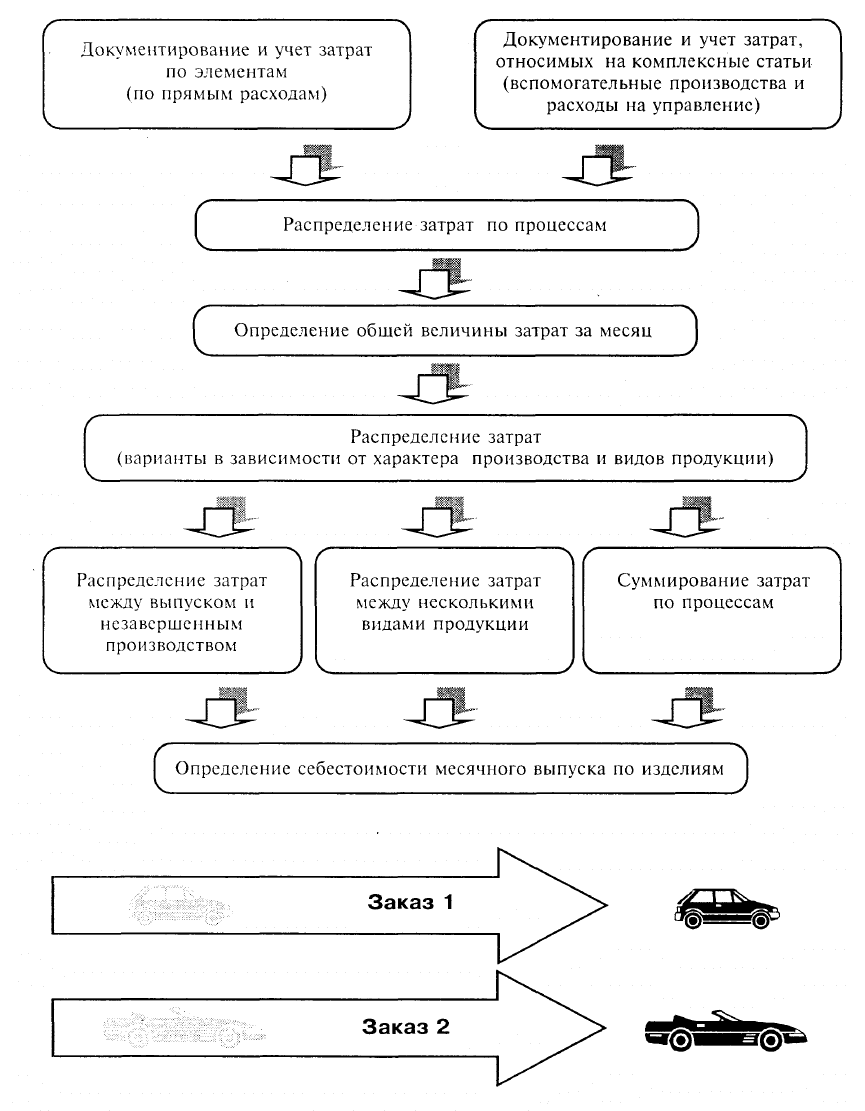

Позаказный метод

288

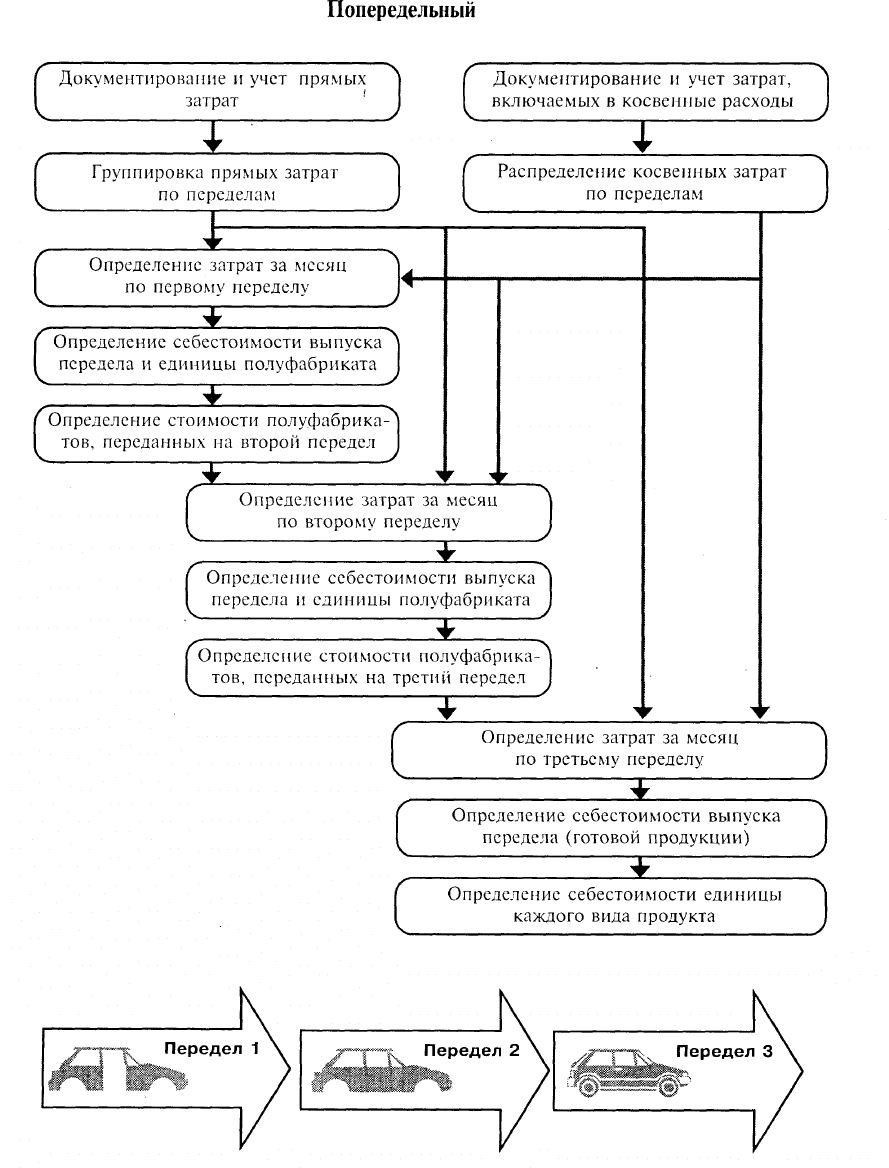

Попередельный

метод

10-3964

289

6.2. Учет затрат на производство продукции

Для определения общей суммы затрат на производство учет орга-

низуют по экономическим элементам затрат, для определения и каль-

v

'

кулирования себестоимости отдельных видов

продукции,

работ и

4

услуг — по статьям затрат.

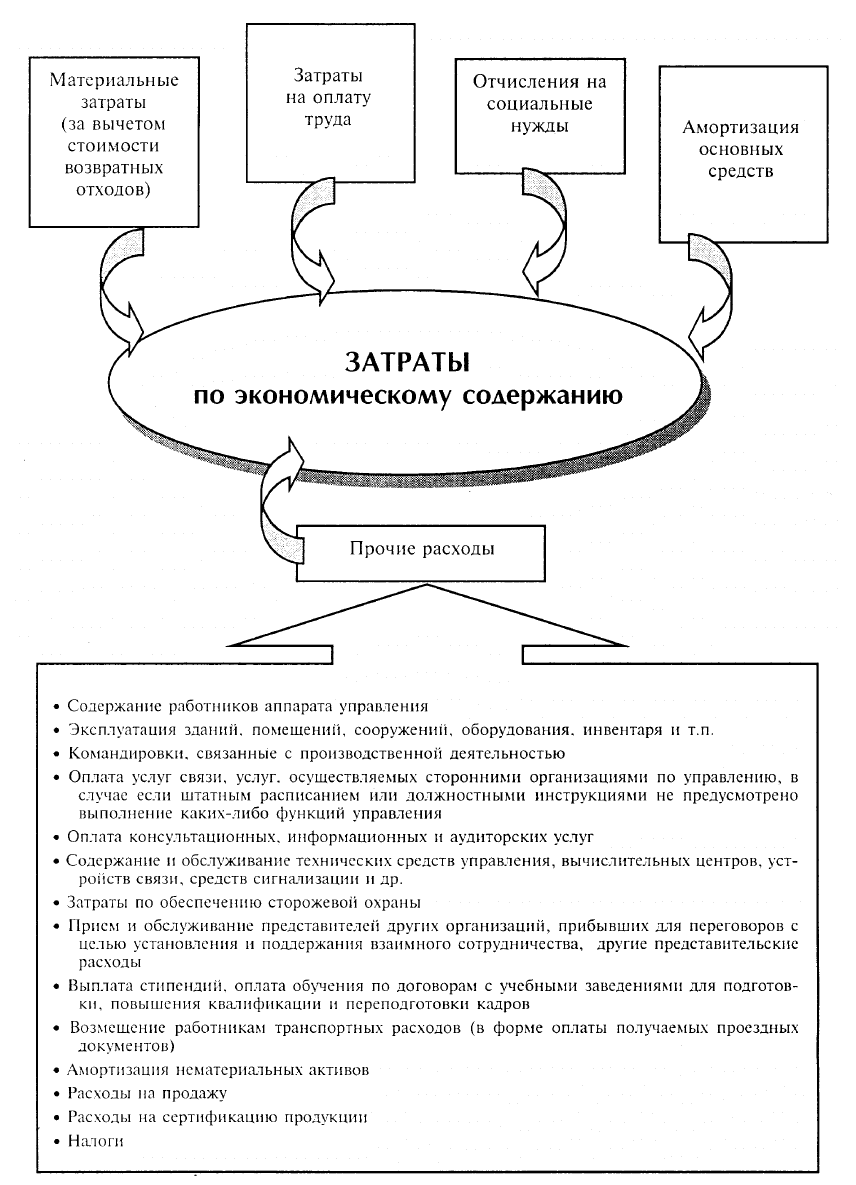

Затраты, включаемые в себестоимость продукции (работ, услуг), группируются в

соответствии с их экономическим содержанием по следующим элементам:

0 материальные затраты (за вычетом стоимости возвратных отходов);

0

затраты на оплату труда;

0

отчисления на социальные нужды;

0 амортизация основных средств;

0 прочие расходы.

Типовыми статьями калькуляции затрат, образующими себестоимость продукции,

работ и услуг, являются:

0 материалы;

0 возвратные отходы (вычитаются);

0 покупные полуфабрикаты;

0 вспомогательные материалы;

0 топливо и энергия на технологические нужды;

0 основная заработная плата производственных рабочих;

0 дополнительная заработная плата производственных рабочих;

0 отчисления на социальные нужды;

0 затраты на подготовку и освоение производства;

0 общепроизводственные расходы;

0 общехозяйственные расходы;

0 потери от брака;

0 расходы на продажу.

Перечень расходов, включаемых в себестоимость продукции, работ и услуг, и по-

рядок их учета регулируются законодательными и другими актами, Положением о

составе затрат, а также Типовыми методическими рекомендациями и инструкциями

по планированию, учету и калькулированию себестоимости по различным отраслям

народного хозяйства России (промышленности, строительству, сельскому хозяйству,

науке), которые учитывают специфику соответствующих производств и видов де-

ятельности.

Затраты прелприятия

поллежат

включению в себестоимость

пролукиии,

работ

и

услуг

того

отчетного

периола,

к

которому

они

относятся,

неза-

_

f

висимо от времени их оплаты — прелварительной или

послелуюшей.

В новом Плане счетов раздел III «Затраты на производство» предназначен для обоб-

щения информации о расходах по обычным видам деятельности предприятия, к кото-

рым в соответствии с Положением по бухгалтерскому учету «Расходы организации»

ПБУ 10/99 относятся затраты предприятия, приходящиеся на проданные в отчетном

290