Каморджанова Н.А., Карташова И.В. Бухгалтерский учет в схемах и рисунках

Подождите немного. Документ загружается.

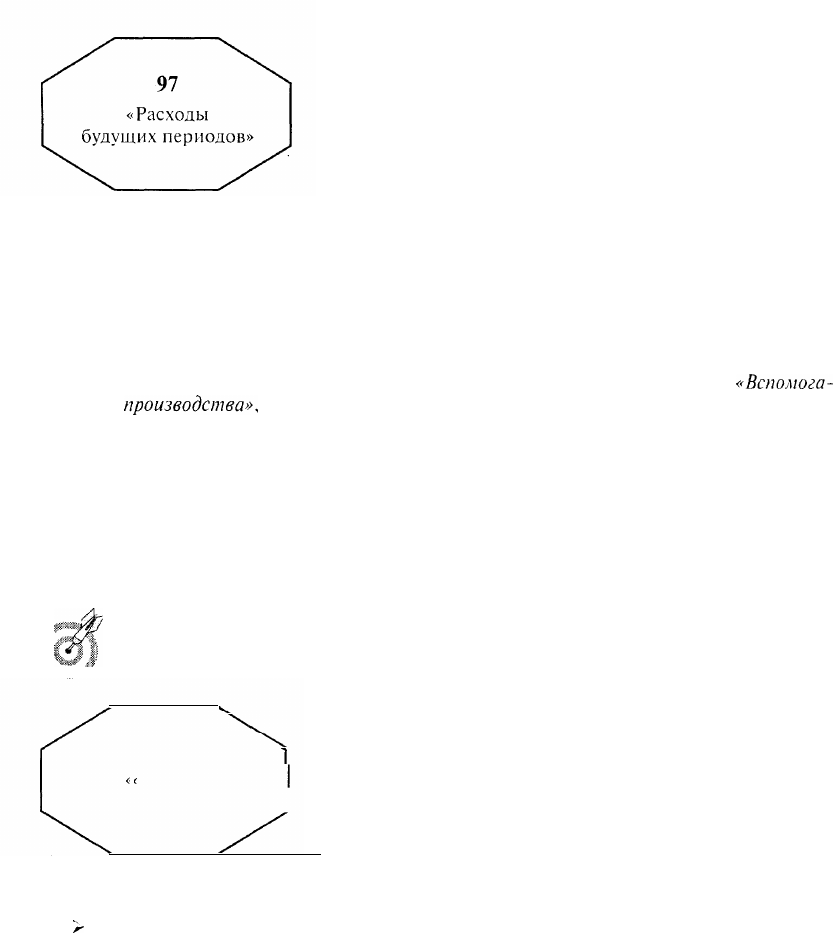

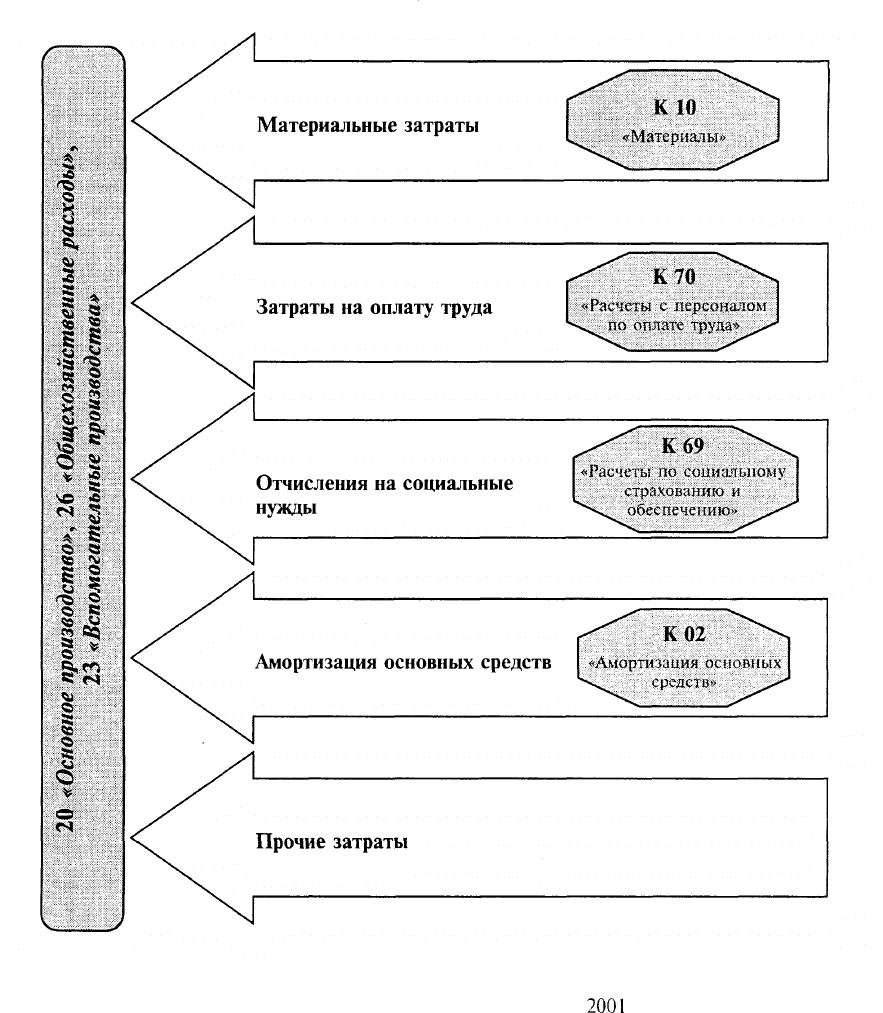

Предназначен для учета расходов, произведенных в

данном отчетном периоде, но относящихся к будущим

отчетным периодам:

> освоение новых предприятий, производств, видов

продукции;

> проектирование объектов строительства будущих лет;

> перебазирование подразделений, машин и механиз-

мов;

> неравномерно производимые ремонты основных средств, если предприятие не

образует ремонтный фонд;

> взносы арендной платы вперед за последующие периоды и др.

Фактические расходы будущих периодов учитываются по дебету счета 97 с кредита

разных счетов. Собранные по дебету счета 97 расходы будущих периодов затем списы-

ваются с кредита этого счета в дебет счетов 20 «Основное производство», 23

«Вспомога-

тельные

производства»,

25 «Общепроизводственные расходы», 26 «Общехозяйственные

расходы».

Расходы будущих периодов подлежат списанию в течение периода, к которому они

относятся, в порядке, устанавливаемом организацией. С 1 января 1999 г. применяются

следующие основные способы списания расходов будущих периодов со счета 97 на

себестоимость продукции (работ, услуг):

линейный способ;

способ пропорционально объему выпущенной продукции (работ, услуг).

Аналитический учет расходов будущих периодов ведется по видам рас-

ходов.

..

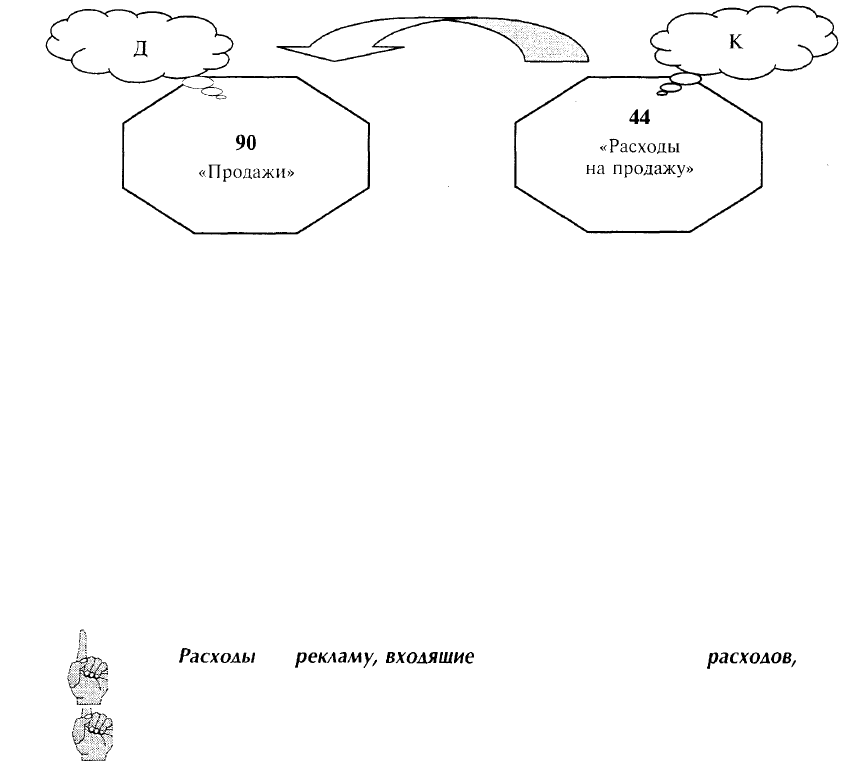

Предназначен для обобщения информации о расхо-

^v.

дах, связанных с продажей продукции, товаров, работ

44

]

и услуг.

•

Расходы

На предприятиях, осуществляющих промышленную

на продажу» J и иную производственную деятельность, на счете 44

«Расходы на продажу» могут быть отражены, в частно-

сти, следующие расходы:

> на затаривание и упаковку изделий на складах гото-

вой продукции;

>

по доставке продукции на станцию (пристань) отправления, погрузке в вагоны,

суда, автомобили и другие транспортные средства;

> комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посред-

ническим организациям;

> по содержанию помещений для хранения продукции в местах ее продажи и опла-

те труда продавцов в организациях, занятых сельскохозяйственным производ-

ством;

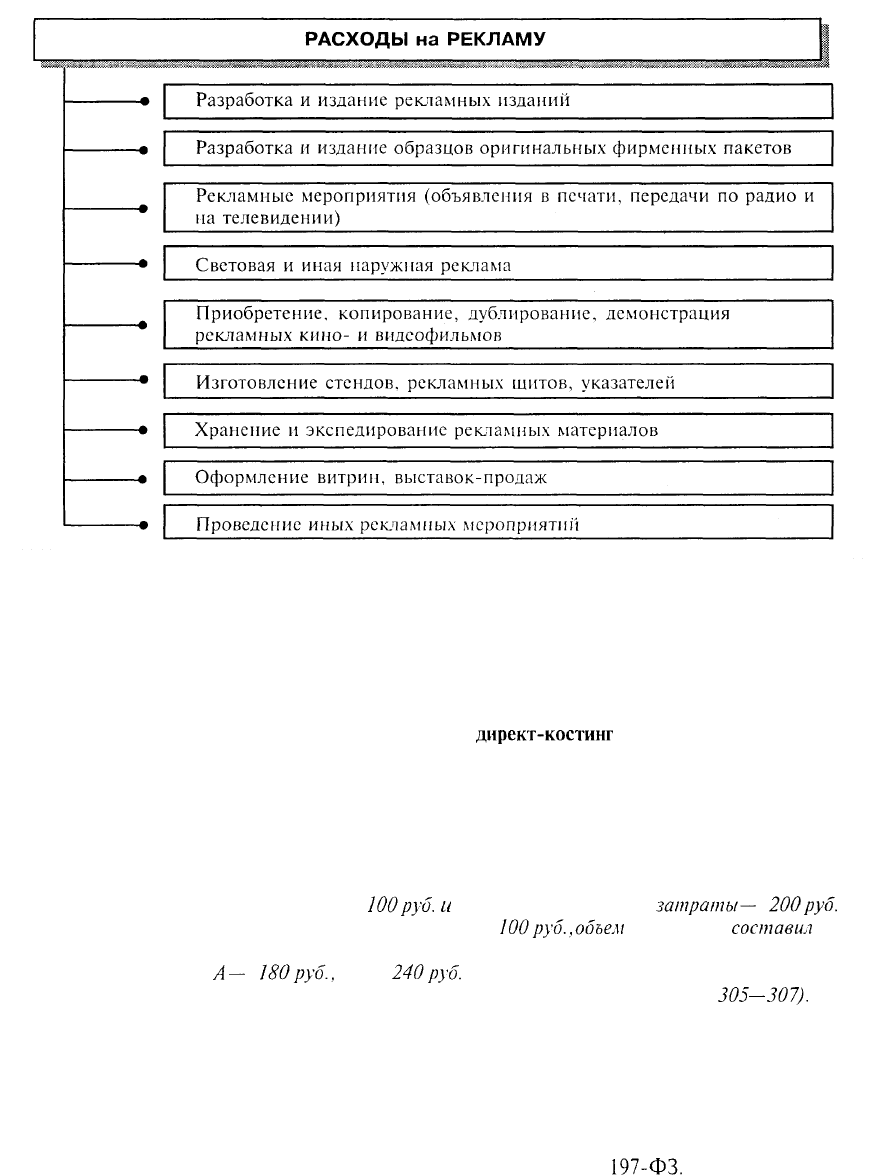

> на рекламу;

> на представительские расходы;

> другие аналогичные по назначению расходы.

30

7

302

В организациях, осуществляющих торговую деятельность, на счете 44 «Расходы на

продажу» могут быть отражены, в частности, следующие расходы (издержки обраще-

ния):

> на перевозку товаров;

> на оплату труда;

> на аренду;

> на содержание зданий, сооружений, помещений и инвентаря;

> по хранению и подработке товаров;

> на рекламу;

> на представительские расходы;

> другие аналогичные по назначению расходы.

По дебету счета 44 «Расходы на продажу» накапливаются суммы произведенных

предприятием расходов, связанных с продажей продукции, товаров, работ и услуг.

Эти суммы списываются полностью или частично в дебет счета 90 «Продажи» бухгал-

терскими записями:

При частичном списании подлежат распределению:

> на предприятиях, осуществляющих промышленную и иную производственную

деятельность, — расходы на упаковку и транспортировку (между отдельными

видами отгруженной продукции ежемесячно исходя из их веса, объема, произ-

водственной себестоимости или другим соответствующим показателям);

> в организациях, осуществляющих торговую и иную посредническую деятель-

ность, — расходы на транспортировку (между проданным товаром и остатком

товара на конец каждого месяца).

Все остальные расходы, связанные с продажей продукции, товаров, работ, услуг,

ежемесячно относятся на себестоимость проданной продукции (товаров, работ, ус-

луг).

Аналитический учет по счету 44 «Расходы на продажу» ведется по видам и статьям

расходов.

в

Помни/

Расхолы на

рекламу,

вхоляшие

в состав коммерческих

расхолов,

лля

иелей налогообложения включаются в себестоимость пролукиии в пре-

лелах установленных нормативов.

303

Методы распределения затрат

Распределение затрат необходимо для управления постоянными (прямыми) и пе-

ременными (косвенными) издержками.

Калькулирование полной себестоимости основано на распределении косвенных зат-

рат между производимыми продуктами (проектами) пропорционально определенной

базе (например, заработной плате основных производственных рабочих).

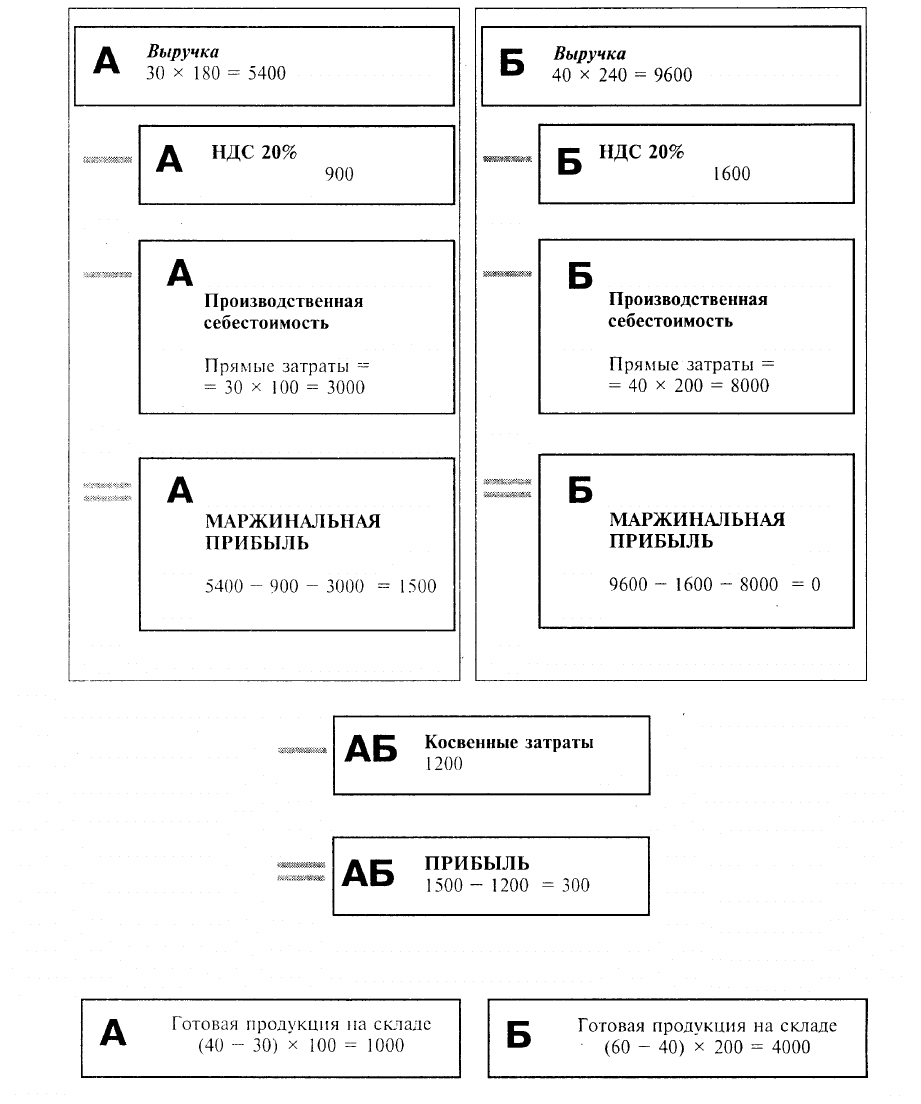

Калькулирование себестоимости по системе

директ-костинг

(direct costing) предпола-

гает, что в расчет себестоимости входят только прямые затраты, а косвенные расходы

списываются целиком на счета реализации в том отчетном периоде, в котором были

произведены, без распределения между производимыми продуктами (проектами).

Выбор того или иного метода распределения затрат должен быть отражен в учетной

политике предприятия.

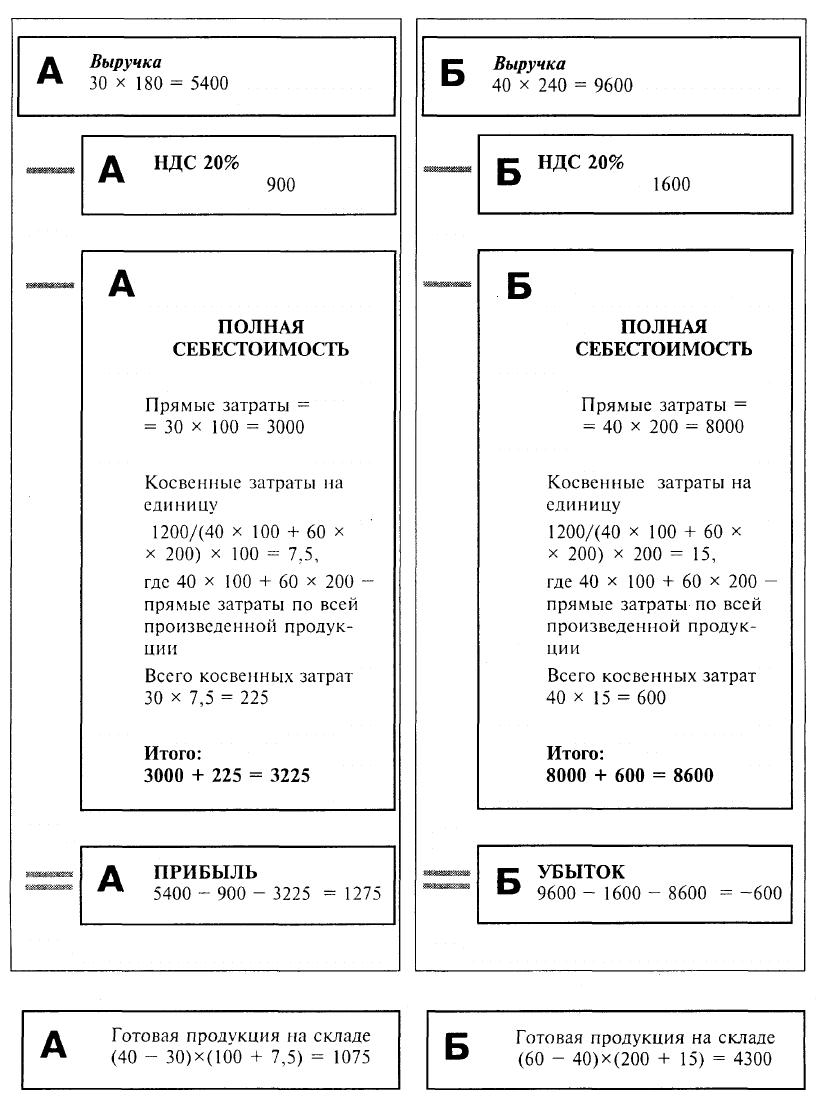

Пример. Предприятие производит два вида продукции: изделие А, прямые затраты на

производство которого составляют

100руб.

и

изделие Б — прямые

затраты—

200руб.

Косвенные расходы за отчетный период составили

100руб.,объем

реализации

составил

—

30 единиц А и 40 единиц Б, объем производства — 40 единиц А, 60 единиц Б. Цена

реализации изделия

А—

180руб.,

Б—

240руб.

Косвенные затраты при расчете полной

себестоимости распределяются пропорционально прямым затратам (см. с.

305—307).

Затраты на оплату' труда и материальные затраты не нормируются государством и вклю-

чаются в себестоимость продукции согласно действующему на предприятии порядку.

Отчисления на социальные нужды производились в 2000 г. в соответствии с Феде-

ральным законом «О тарифах страховых взносов в Пенсионный фонд Российской

Федерации, Фонд социального страхования Российской Федерации, Государствен-

ный фонд занятости населения Российской Федерации и в фонды обязательного ме-

дицинского страхования на 2000 год» от 20 ноября 1999 г. №

197-ФЗ.

304

КАЛЬКУЛИРОВАНИЕ ПОЛНОЙ СЕБЕСТОИМОСТИ

305

КАЛЬКУЛИРОВАНИЕ ПО СИСТЕМЕ ДИРЕКТ-КОСТИНГ

306

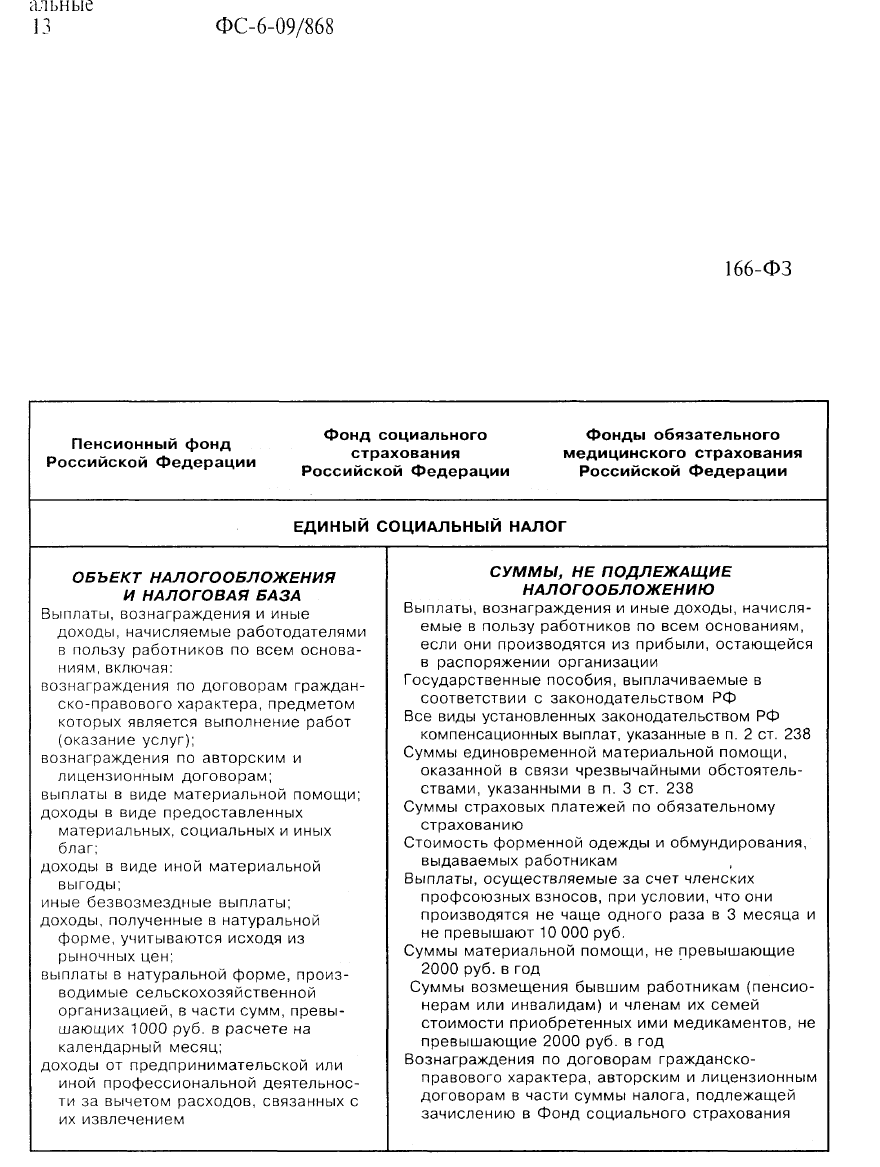

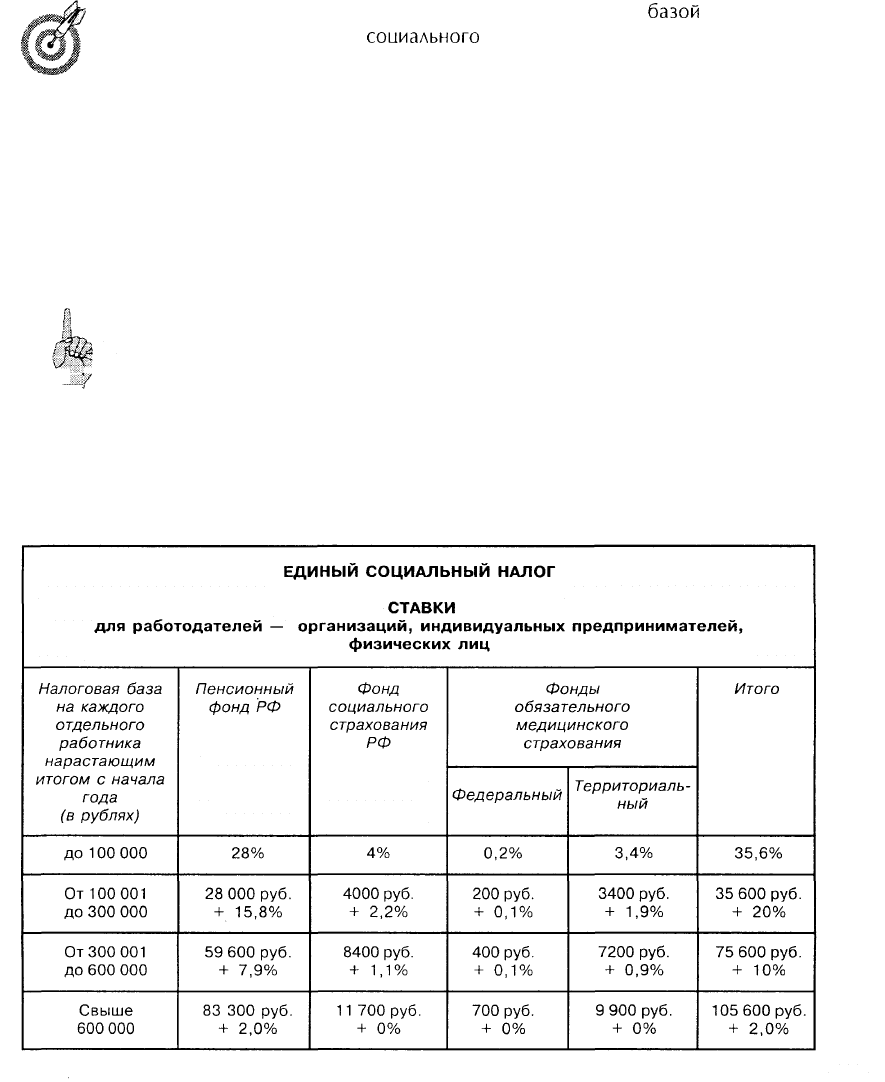

С 1 января 2001 г. вступила в силу вторая часть Налогового кодекса, глава 24 которого

называется «Единый социальный налог». В связи с введением с

2001

г. единого социально-

го налога налогоплательщики должны представлять в налоговые органы сведения о ру-

ководстве предприятия или обособленного подразделения и о главном или старшем

бухгалтере. Предприятию необходимо сверить расчеты с внебюджетными фондами по

состоянию на 1 января 2001 г., а затем подписать соответствующий акт. В целях обеспе-

чения подготовительных работ в налоговых органах по введению с 1 января 2001 г. еди-

ного социального налога (взноса), организации разъяснительной работы среди налого-

плательщиков об изменении порядка зачисления платежей в государственные соци-

307

альные

внебюджетные фонды Министерство РФ по налогам и сборам издало письмо от

13

ноября 2000 г. №

ФС-6-09/868

«О мероприятиях по обеспечению учета единого соци-

ального налога (сбора)».

С 1 января 2001 г. вступил в силу Приказ Министерства РФ по налогам и сборам

от 29 декабря 2000 г. № БГ-3-07/465 «Об утверждении Методических рекомендаций

по порядку исчисления и уплаты единого социального налога (взноса)». Данные

Методические рекомендации разработаны в соответствии с главой 24 «Единый со-

циальный налог (взнос)» Налогового кодекса РФ и разъясняют порядок исчисления

и уплаты в государственные социальные внебюджетные фонды единого социально-

го налога (взноса).

Согласно Федеральному закону «О внесении изменений и дополнений в часть вто-

рую Налогового кодекса Российской Федерации» от 29 декабря 2000 г. №

166-ФЗ

для

единого социального налога отчетным периодом является календарный месяц. Уплата

платежей производится отдельными платежными поручениями в Пенсионный фонд,

в Фонд социального страхования, в фонды обязательного медицинского страхования.

308

В настоящее время материальная выгода не является

базой

для начисле-

ния взносов в фонды

соииального

страхования, но будет включаться в

налогооблагаемую базу для уплаты единого социального налога.

К выплатам, по которым не начисляется единый социальный налог, также отно-

сятся:

> суммы, уплаченные работодателем, за лечение и медицинское обслуживание

работников, их супругов, родителей и детей;

> суммы страховых платежей, выплачиваемых организацией по договорам добро-

вольного страхования работников;

> пенсионные взносы, уплачиваемые организацией негосударственным пенсион-

ным фондам

Все вышеперечисленные выплаты должны быть сделаны из средств, ос-

тавшихся после уплаты налога на доходы организаций.

у

;/

Помни!

Доходы иностранных граждан не облагаются налогом, если в соответствии с зако-

нодательством или условиями договора с работодателем они не обладают правом на

пенсионное, социальное обеспечение и медицинскую помощь.

309

Указанные ставки применяются при условии, что в предыдущем налого-

вом периоде величина налоговой базы в среднем на одного работника

;i

превышала 50 000 руб. В противном случае налогоплательщики уплачи-

•"^£

вают налог по ставкам, предусмотренным при величине налоговой базы

^_

V

ло

100

000 руб., независимо от фактической величины налоговой базы

JJ

f

на каждого отдельного работника. (При расчете величины налоговой базы

в среднем на одного работника в организациях с численностью свыше

30 человек не учитываются

10%

работников, в остальных — 30% работ-

ников, имеющих наибольшие по размеру доходы.)

Рассмотрим состав налогов и сборов, включаемых в состав прочих расходов.

Налоги, сборы и другие обязательные платежи, включаемые в себестоимость, как

правило, выполняют воспроизводственную функцию и призваны обеспечивать акку-

муляцию необходимых средств. Это:

>

плата за пользование водными объектами;

> плата за пользование недрами;

>

отчисления на воспроизводство минерально-сырьевой базы;

> земельный налог;

> налоги, формирующие федеральный и территориальные дорожные фонды;

> плата за фактическое загрязнение (в пределах норматива) окружающей среды;

>

плата за пользование объектами животного мира и водными биологическими

ресурсами;

>

плата за воду, забираемую промышленными предприятиями из водохозяйствен-

ных систем.

К таким налогам относится и налог на добавленную стоимость — в тех случаях,

когда суммы налога не возмещаются из бюджета и их отнесение на себестоимость

прямо определено.

Налог на пользователей автомобильных дорог

Уплата данного налога производится на основании Закона РСФСР «О дорожных

фондах в РСФСР» от 19 октября

1991

г. № 1759-1.

Ставка налога на пользователей автомобильных дорог устанавливается в

2001

году в

размере:

1% от выручки, полученной от реализации продукции (работ, услуг);

1% от суммы разницы между ценами покупки и продажи товаров, реализованных

в результате заготовительной, снабженческо-сбытовой и торговой деятельности.

В соответствии с Законом

№11

8-ФЗ «О введении в действие второй ча-

сти Налогового кодекса Российской Федерации» налог на пользовате-

лей автомобильных дорог будет отменен с 1 января 2003 г.

На сумму начисленных

платежей

делаются записи на счетах бухгалтерского учета:

310