Каморджанова Н.А., Карташова И.В. Бухгалтерский учет в схемах и рисунках

Подождите немного. Документ загружается.

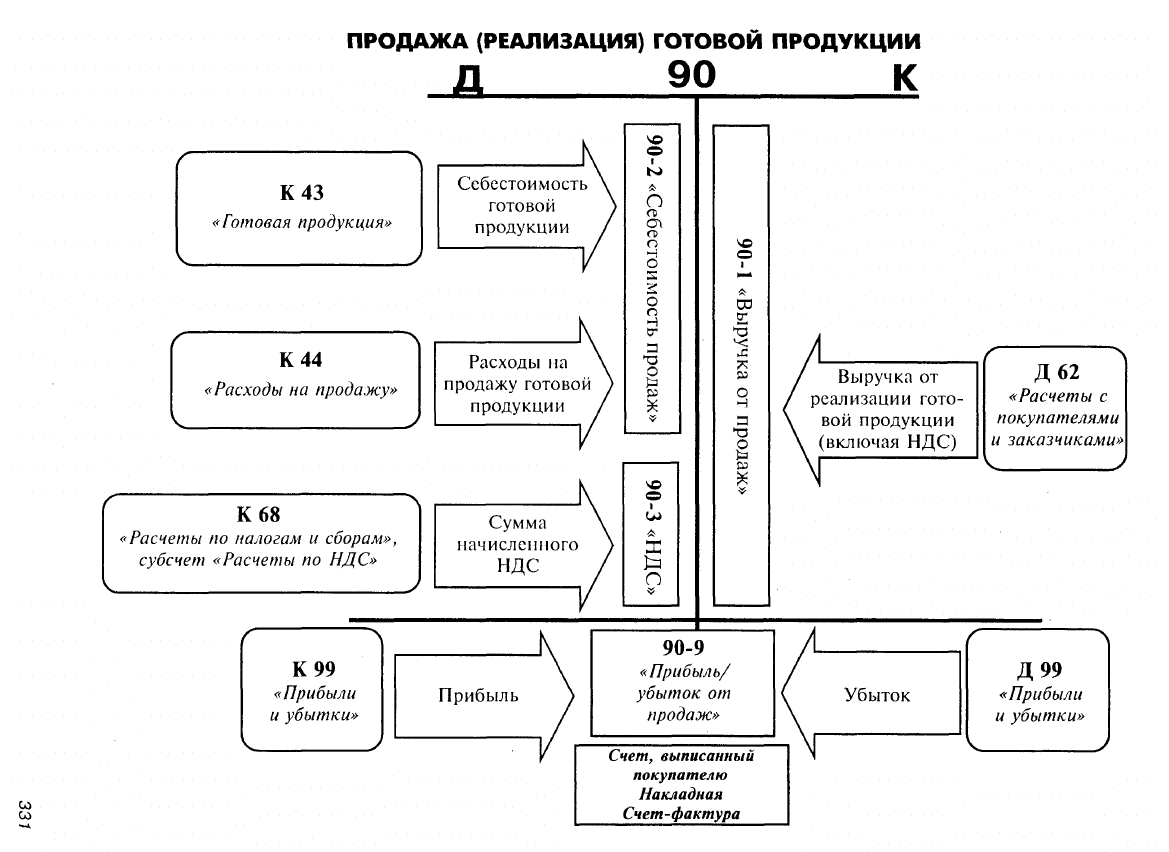

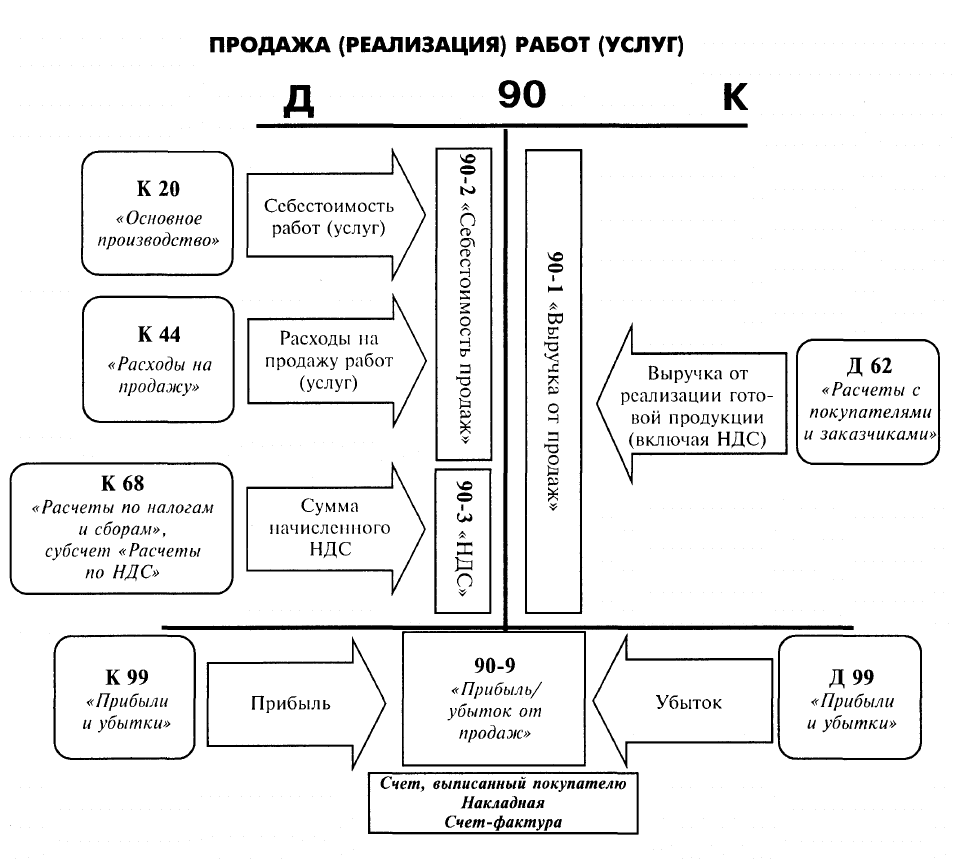

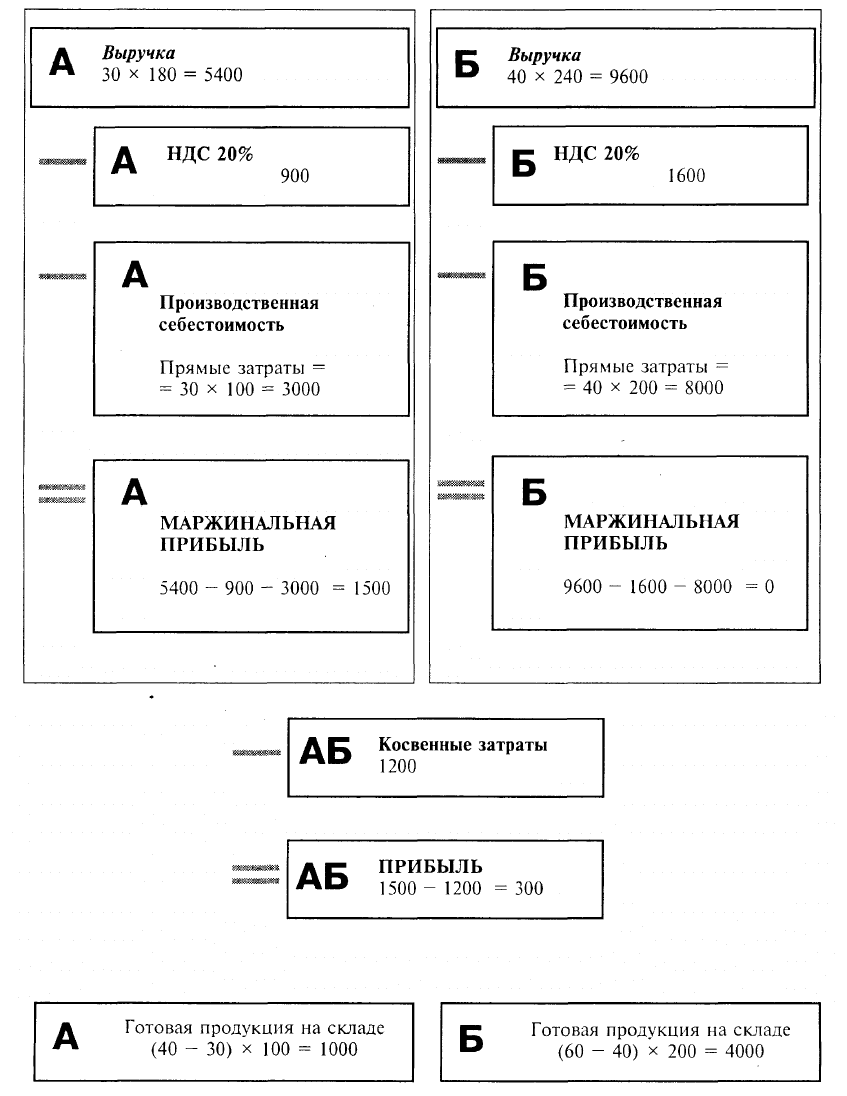

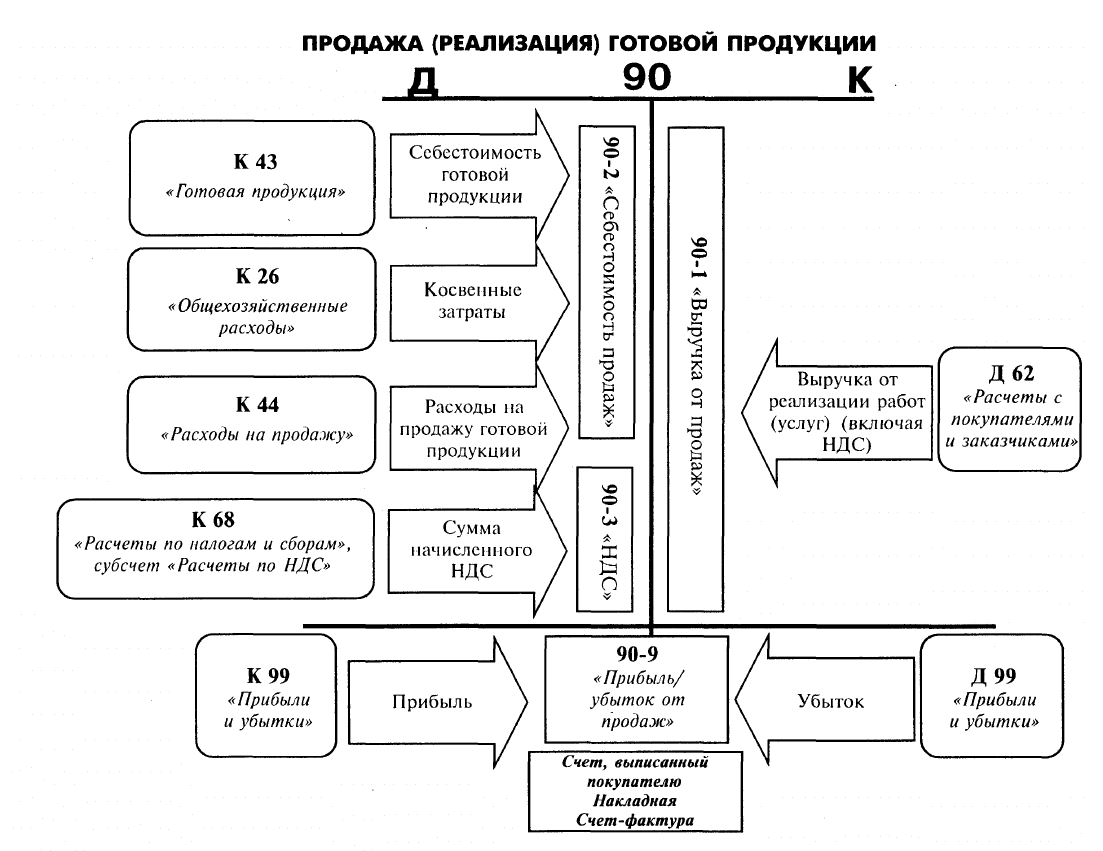

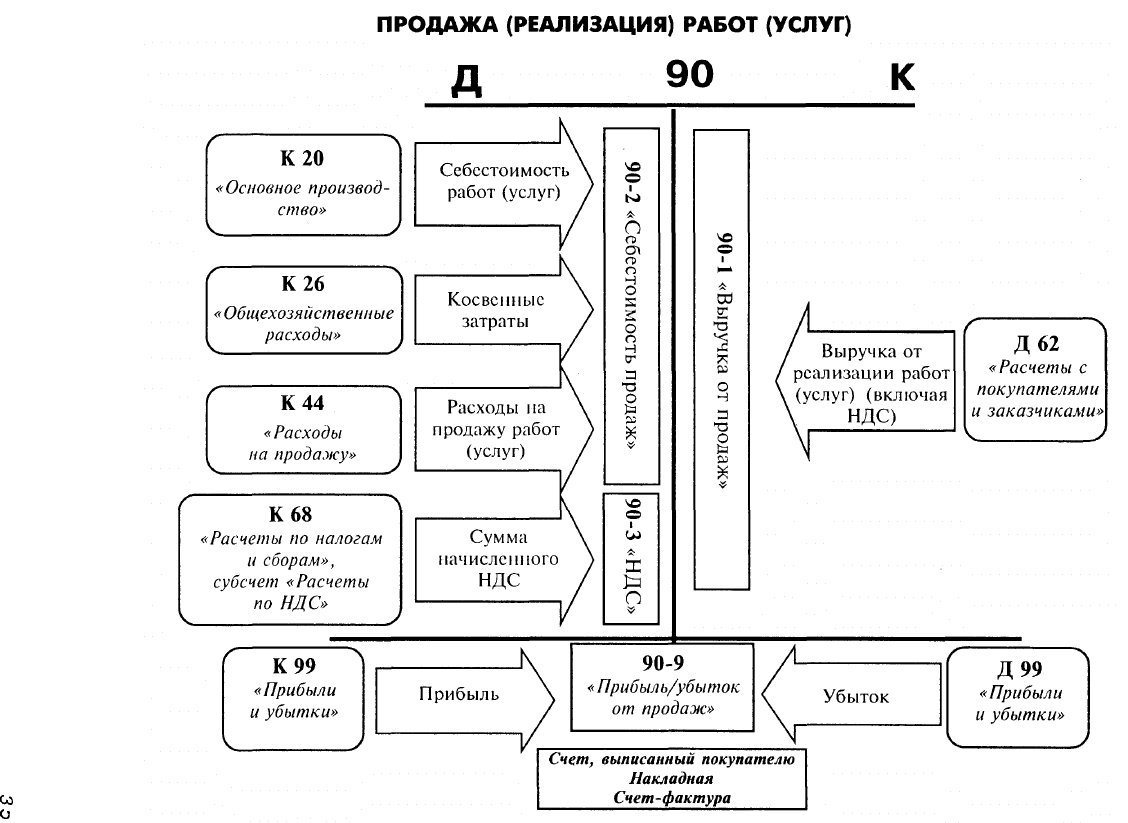

ОПРЕДЕЛЕНИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА ОТ РЕАЛИЗАЦИИ

ПРОДУКЦИИ ПРИ КАЛЬКУЛИРОВАНИИ СЕБЕСТОИМОСТИ

ПРОДУКЦИИ ПО СИСТЕМЕ ДИРЕКТ-КОСТИНГ

333

со

to

O

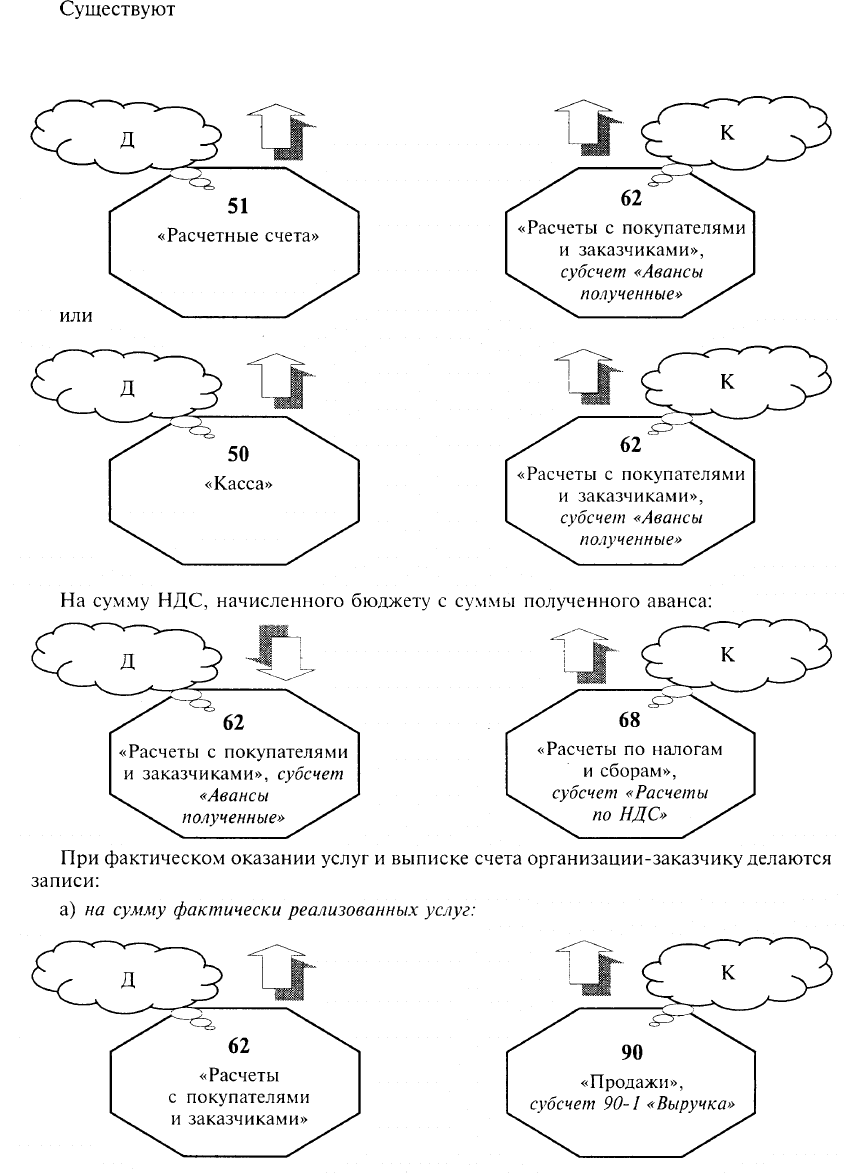

Существуют

особенности отражения в бухгалтерском учете операций в том случае,

если предприятие получает аванс (предоплату) для будущей продажи (реализации)

продукции (работ, услуг).

На сумму полученного аванса в случаях предоплаты услуг организации:

336

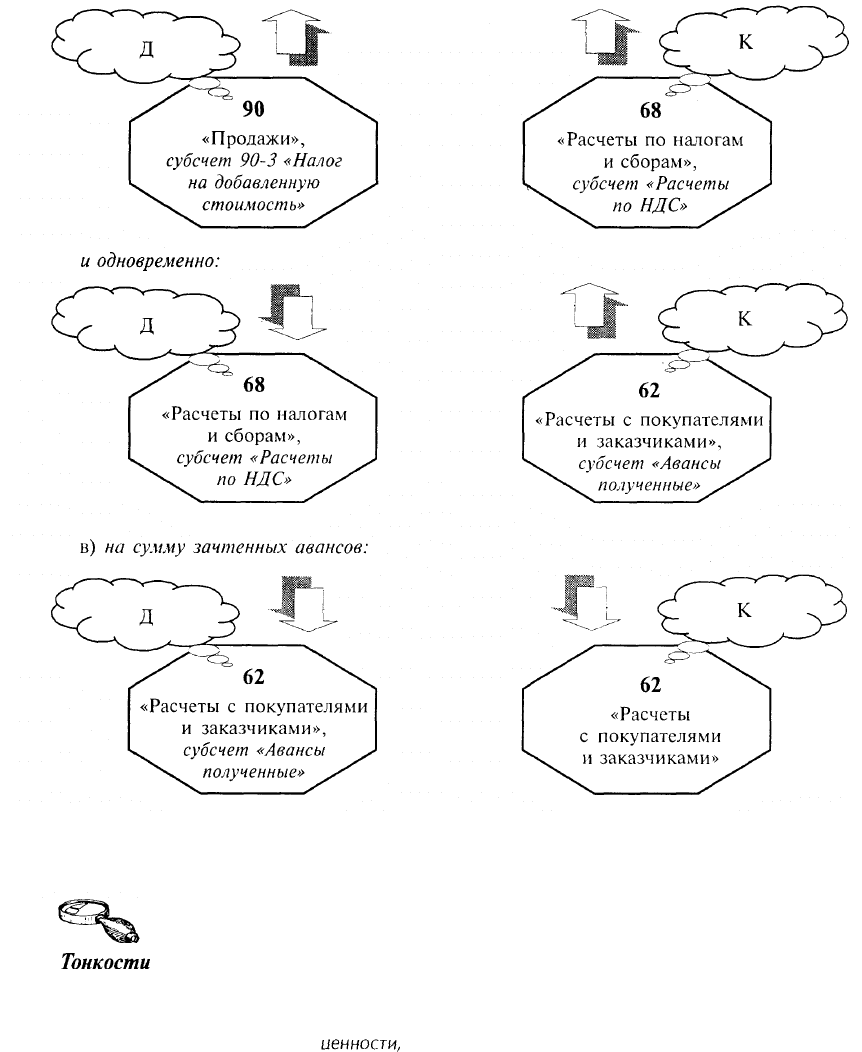

б) на сумму НДС, начисленного бюджету:

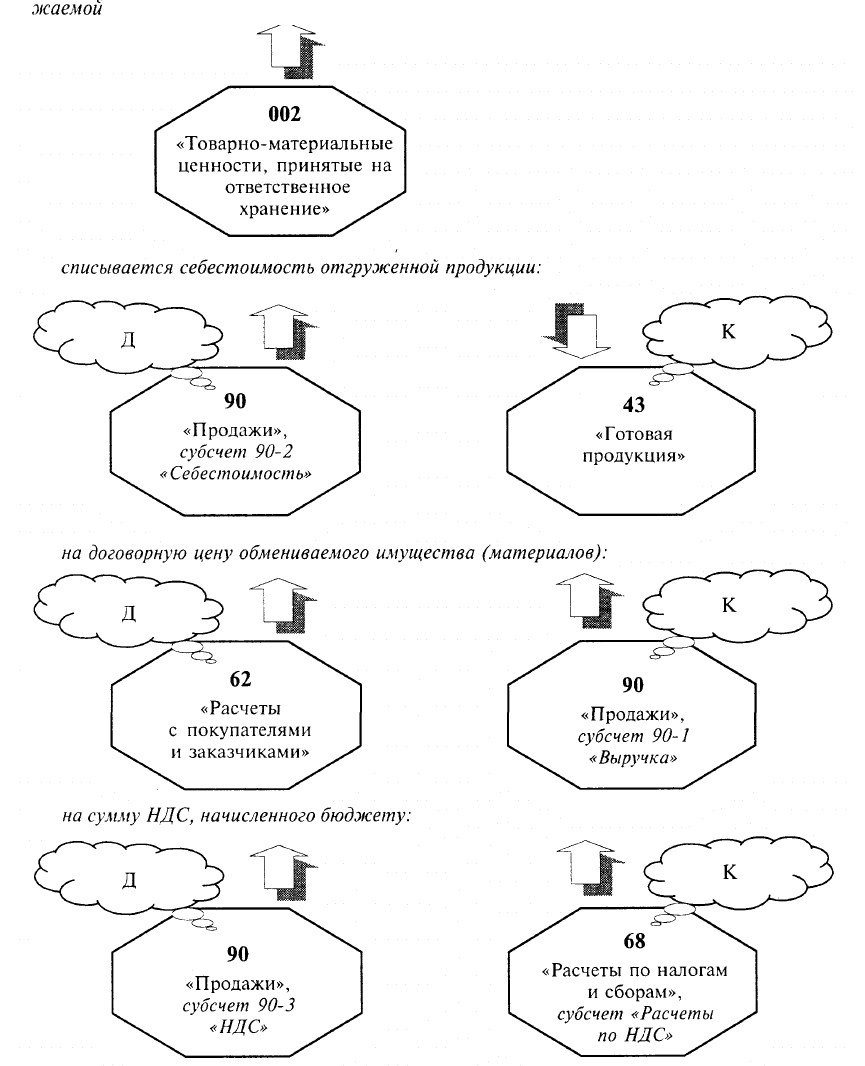

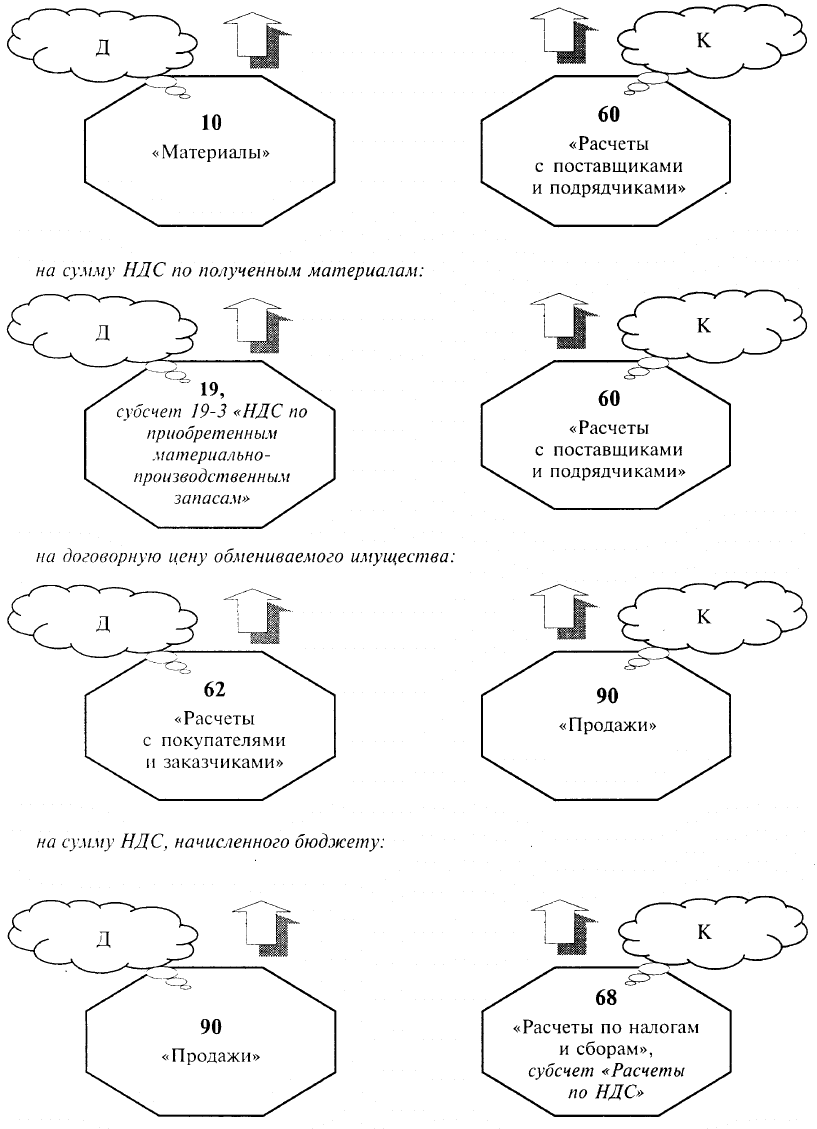

7.3. Учет операций по договору мены

Предметом договора мены является обмен сторонами какими-либо равноцен-

ными товарами (имушеством). В соответствии со ст. 570 ГК РФ, если законом

или договором мены не предусмотрено иное, право собственности на обмени-

Тонкости

ваемые товары переходит к сторонам, выступающим в качестве покупателей,

одновременно после исполнения обязательств передать соответствующие това-

ры обеими сторонами. Поэтому до момента перехода права собственности по-

лученные товары (продукиия) отражаются на забалансовом счете 002 «Товарно-

материальные иенности, принятые на ответственное хранение», а переданная

по договору продукиия (товары) учитывается на счете 45 «Товары отгружен-

ные» .

337

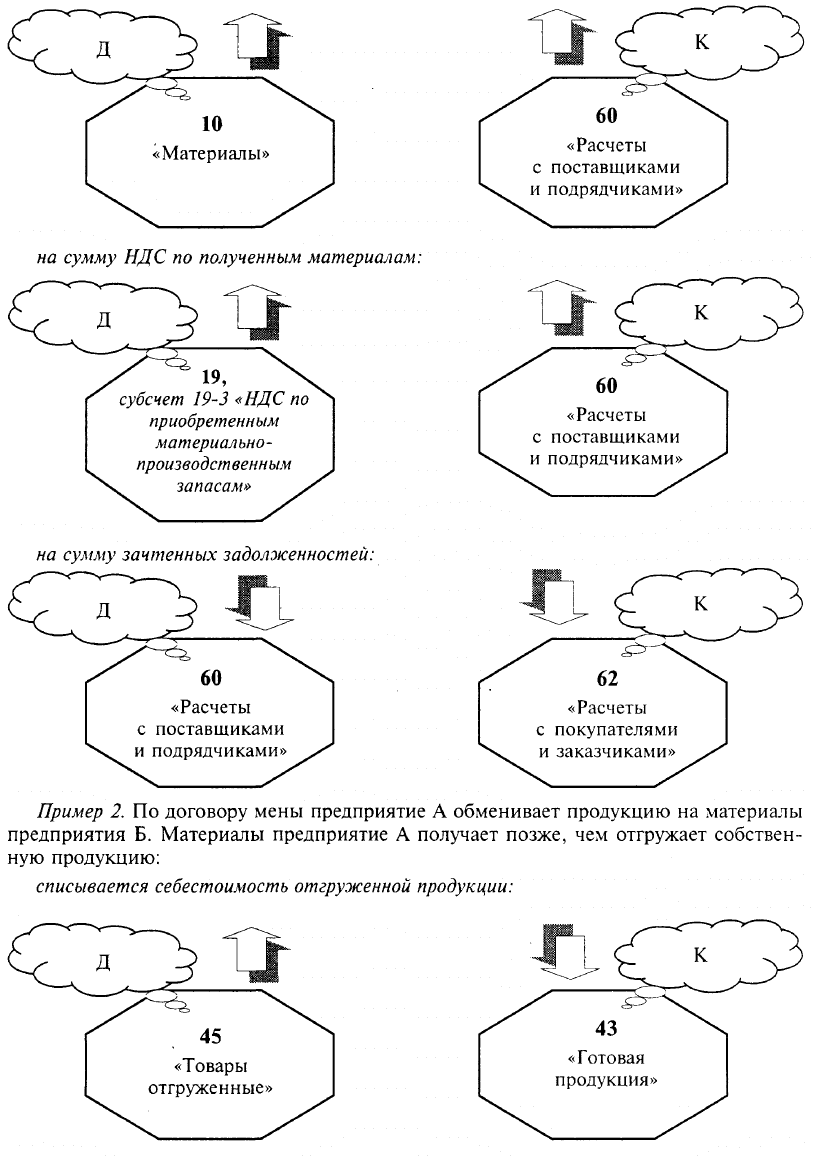

Пример 1. По договору мены предприятие А обменивает продукцию на материалы

предприятия Б. Материалы предприятие А получает раньше, чем отгружает собствен-

ную продукцию:

на стоимость полученных материалов (соответствует балансовой стоимости отгру-

жаемой

продукции):

338

на стоимость полученных материалов:

339

на стоимость полученных материалов:

340