Каморджанова Н.А., Карташова И.В. Бухгалтерский учет в схемах и рисунках

Подождите немного. Документ загружается.

7. При фактическом оказании услуг и выписке счета организации-заказчику

делаются записи на счетах на сумму фактически реализованных услуг:

а) Д 90 «Продажи» К 20 «Основное производство»;

б) Д 62 «Расчеты с покупателями и заказчиками» К 90 «Продажи»,

субсчет 90-1 «Выручка»;

в) Д 90 «Продажи», субсчет 90-3 «Налог на добавленную стоимость»,

К 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС»;

г) Д 51 «Расчетные счета» К 62 «Расчеты с покупателями и заказчика-

ми».

8. Счет 42 «Торговая наценка» используется, если магазин ведет учет това-

ров на счете 41 «Товары»:

а) по ценам продажи;

б)по ценам покупки;

в)как по ценам продажи, так и по ценам покупки.

9. Для учета затрат по торговой деятельности предназначен счет:

а) 20 «Основное производство»;

б) 41 «Товары»;

в) 26 «Общехозяйственные расходы»;

г) 44 «Расходы на продажу».

10. Стоимость приобретенных товаров отражается бухгалтерскими записями

на счетах бухгалтерского учета:

а) Д 43 «Готовая продукция» К 60 «Расчеты с поставщиками и подряд-

чиками»;

б) Д 41 «Товары» К 60 «Расчеты с поставщиками и подрядчиками»;

в) Д 60 «Расчеты с поставщиками и подрядчиками» К 51

«Расчетные

счета».

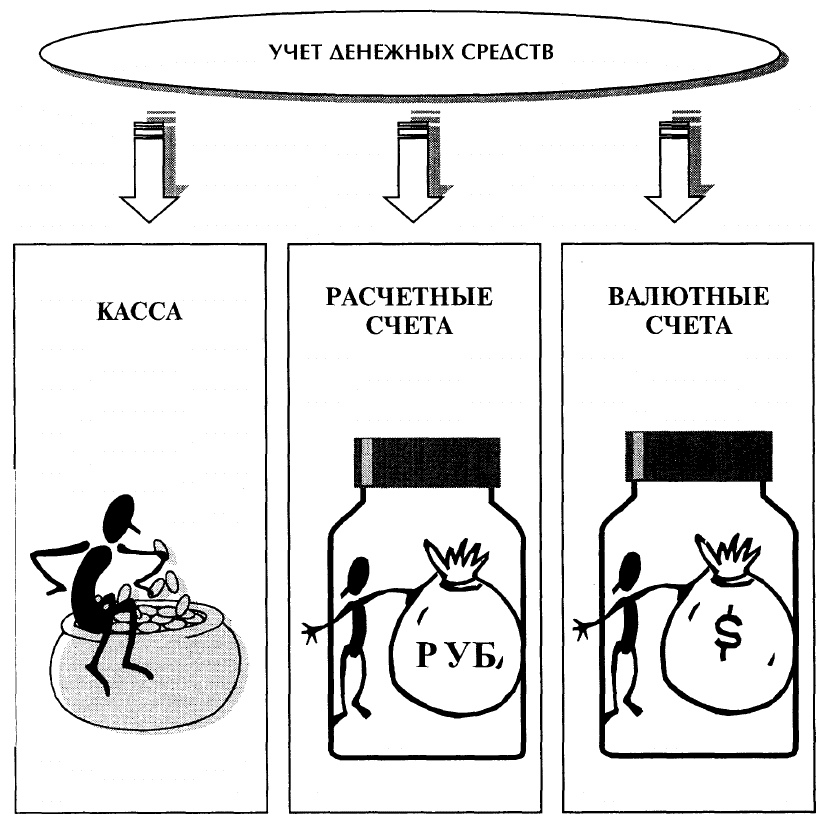

Глава 8.

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Учет кассовых операций; учет денежных средств на расчетном счете; учет дви-

жения валютных средств; отражение денежных средств в балансе.

Бухгалтерский учет денежных средств должен обеспечивать решение следующих

задач:

• точный, полный и своевременный учет этих средств и операций по их движению;

• контроль за наличием денежных средств и денежных документов, их сохранностью и

целевым использованием;

• контроль за соблюдением кассовой и расчетно-платежной дисциплины.

352

8.1. Учет кассовых операций

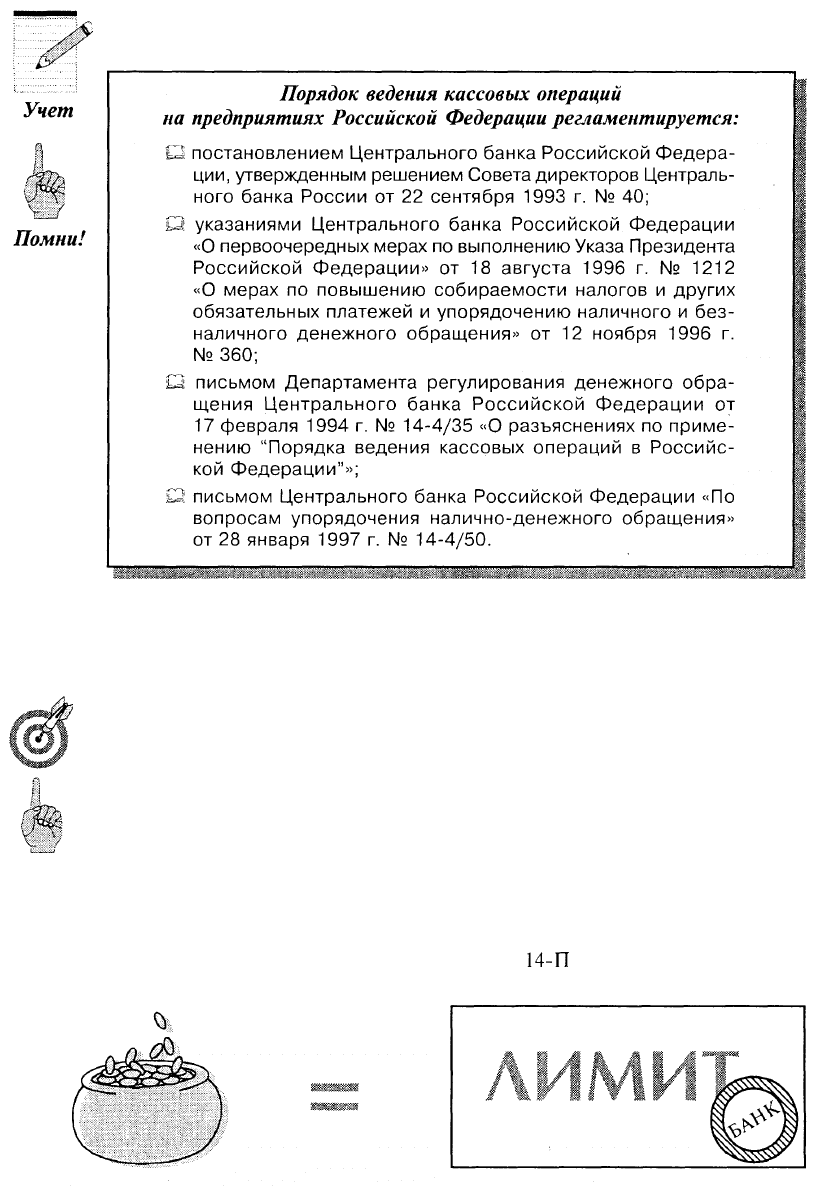

В соответствии с нормативными документами каждое предприятие для осуществле-

ния расчетов наличными деньгами должно иметь кассу. Помещение кассы для обеспе-

чения необходимых условий сохранности денежных средств должно быть оборудовано

и защищено в соответствии с действующим порядком.

Всю полноту ответственности за создание таких условии несет руково-

дитель (директор) предприятия.

Сумма средств, которая может находиться в кассе, определяется лими-

том, устанавливаемым банком по согласованию с предприятием.

Помни!

Лимит кассового остатка каждая организация определяет индивидуально по согла-

сованию с банком с помощью расчета по форме № 0408020, утвержденной Положе-

нием Центрального банка России от 5 января 1998 г. №

14-П

«О правилах организации

353

12-3964

наличного денежного обращения на территории Российской Федерации». Этот расчет

организация должна представить в обслуживающий ее банк. Расчет лимита остатка

кассы подписывают руководитель и главный бухгалтер организации.

В случае если организация не представила расчет ни в один из обслужи-

вающих ее банков, лимит остатка кассы считается нулевым, а денежная

наличность в кассе - сверхнормативной и в обязательном порядке долж-

на сдаваться в банк.

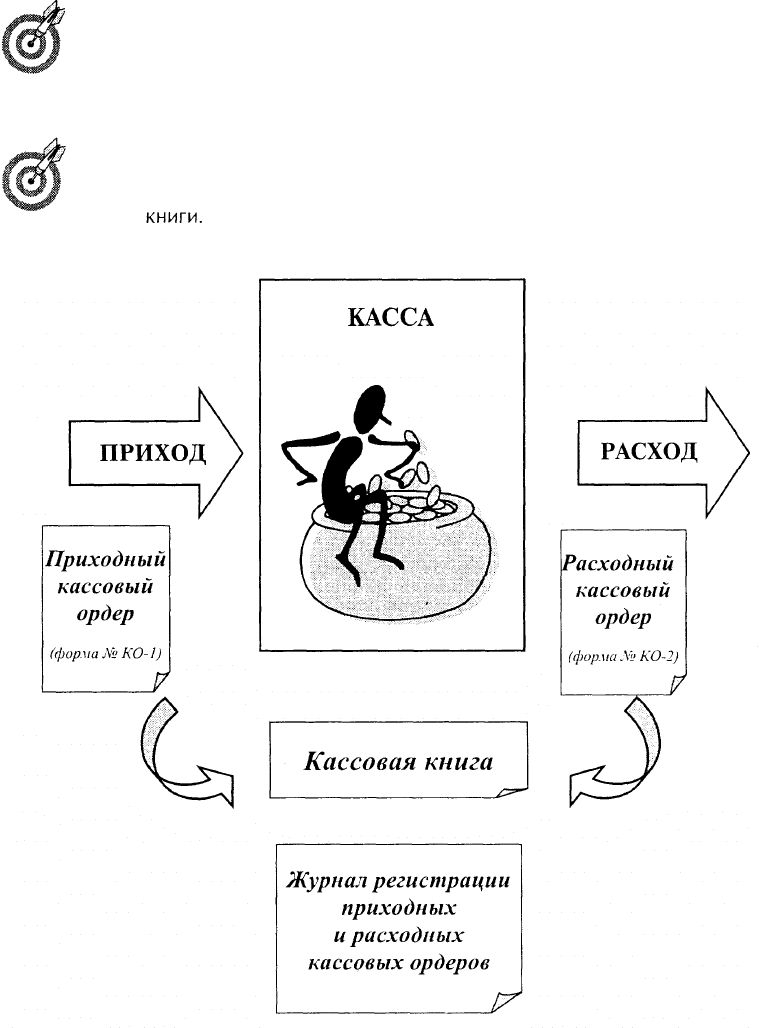

На основании заключенного договора о материальной ответственности

кассир несет ответственность за сохранность средств в кассе, правиль-

ность оформления первичных кассовых документов и ведение кассовой

книги.

354

Наличные деньги в кассу кассир принимает по приходному кассовому ордеру (форма

№

КО-1),

подписанному главным бухгалтером, с выдачей лицу, сдающему деньги в

кассу, квитанции о приеме.

Деньги из кассы кассир выдает по расходному кассовому ордеру (форма № КО-2) на

основании платежных ведомостей, заявлений о произведенных расходах с приложен-

ными к ним товарными чеками, квитанциями, справками, удостоверяющими факт

расходования денег, и иными оправдательными документами.

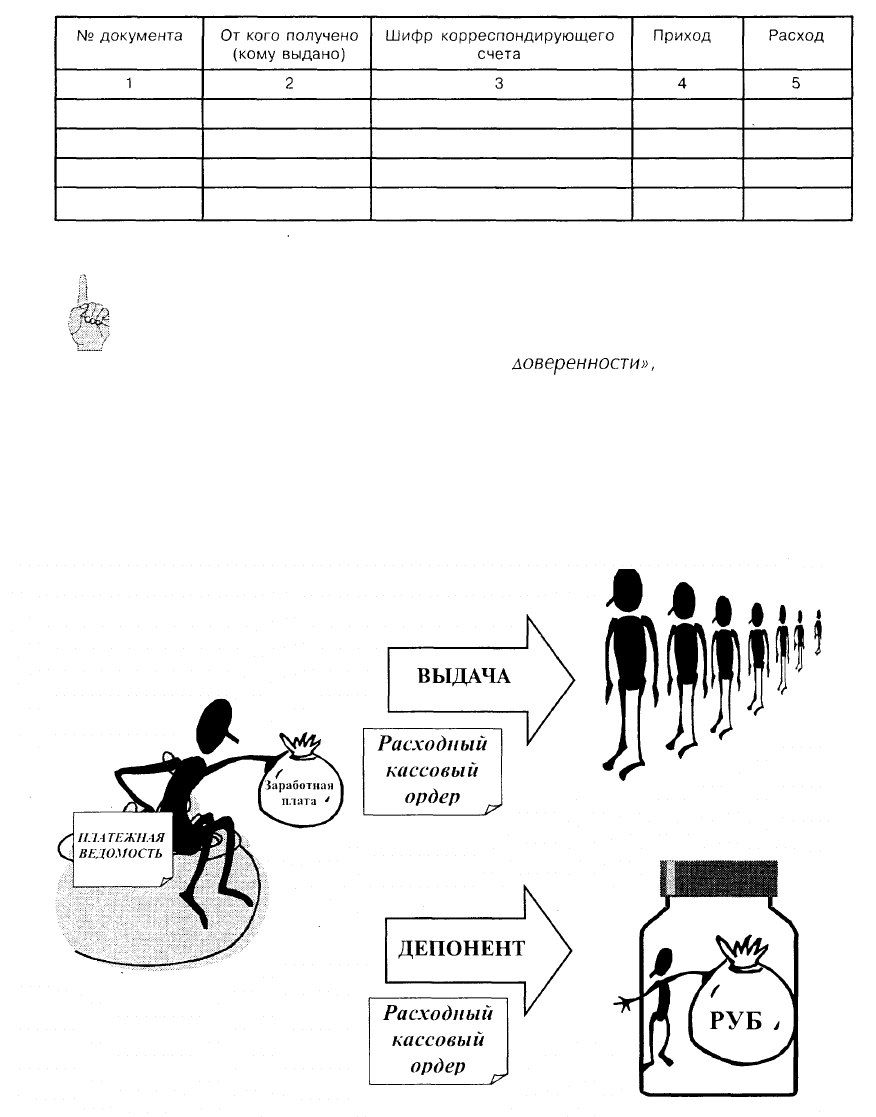

Приходные и расходные

кассовые

ордера имеют раздельную нумерацию и регист-

рируются в Журнале регистрации приходных и расходных кассовых ордеров.

Журнал

регистрации приходных и расходных кассовых ордеров представляет собой

учетный регистр следующего вида:

Журнал регистрации приходных и расходных кассовых ордеров

Приходные и расходные кассовые ордера заполняются бухгалтером соб-

ственноручно, без подчисток и исправлений.

Помни!

Все факты поступления и выдачи наличных денег отражаются в кассовой книге,

страницы которой должны быть пронумерованы, прошнурованы, опечатаны сургуч-

ной печатью и заверены подписями директора и главного бухгалтера. Записи в кассо-

вой книге ведутся под копирку в двух экземплярах.

Второй экземпляр является отрывным и представляет собой отчет кассира, кото-

рый ежедневно в конце рабочего дня передается в бухгалтерию с приложенными к

нему приходными и расходными документами.

Подчистки в

кассовой

книге запрещены, а исправления в ней возможны

только с заверяющей подписью кассира и главного бухгалтера. В отчете

кассира подсчитываются итоги прихода и расхода денежных сумм за день

и определяется остаток на конец дня.

На предприятиях при условии обеспечения полной сохранности кассо-

вых документов кассовая книга может вестись автоматизированным спо-

собом - в этих случаях должна проверяться правильность работы про-

граммных средств.

Контроль за правильным ведением кассовой книги возлагается на глав-

ного бухгалтера предприятия.

355

12'

Страница кассовой книги:

Помни!

Заработная плата выплачивается по платежной ведомости. По истече-

нии трех дней на обшую сумму выданной зарплаты выписывается рас-

ходный кассовый ордер. В случаях выдачи средств по доверенности в

ведомости делается надпись: «По

ловеренности»,

а сама доверенность

прилагается к платежной ведомости.

Заработная плата, не выданная в установленный срок, депонируется и

сдается в банк. На депонированные суммы составляется расходный кас-

совый ордер.

356

Ответственность за соблюдение Порядка ведения кассовых операции

возлагается на руководителя предприятия, главного бухгалтера и касси-

ра. Лица, виновные в неоднократном нарушении кассовой дисциплины,

привлекаются к ответственности в соответствии с законодательством

Российской Федерации.

Порядок ведения кассовых операций систематически проверяет банк,

обслуживающий данное предприятие.

За несоблюдение условий работы с денежной наличностью и порядка ведения

кассовых операций в соответствии с Указом Президента РФ от 23 мая 1994 г.

№ 1006 (с учетом изменений от 21 марта 1995 г., № 291) с организаций взимаются

штрафы в трехкратном размере неоприходованной суммы за неоприходование или

неполное оприходование в кассу денежной наличности и административный штраф

(с руководителя предприятия) в 50-кратном размере минимальной месячной опла-

ты труда.

В частности, штрафные санкции к предприятию применяются за нарушение уста-

новленного банком лимита остатка средств в кассе. Размер штрафа определяется по

отношению к средней величине, рассчитанной исходя из сумм превышения лимита за

каждый день и количества соответствующих дней превышения.

1^^

Сверх установленного лимита деньги могут храниться в кассе только для

!

JH*£

оплаты труда, пособий по социальному страхованию и стипендий не свы-

"Y

( ше трех дней, включая день получения денег в банке.

Помни!

Согласно ст. 1 Закона РФ от 18 июня

1993

г. №

5215-1

«О

применении

контрольно-кассовых машин при осуществлении

ленежных

расчетов с

населением» ленежные расчеты с населением произволятся с обязатель-

ным применением контрольно-кассовых машин (ККМ).

В письме Госналогслужбы России от 30 августа 1994 г. №

НИ-6-14/320

«О формах документов строгой отчетности» сообщено, что Минфином

РФ утверждены формы бланков строгой отчетности, которые могут ис-

пользоваться при расчетах с населением для учета наличных денежных

средств без применения ККМ.

В

1999

г. Минфин РФ утвердил семь видов бланков документов строгой отчетности,

предназначенных для учета наличных денежных средств без применения ККМ (пись-

мо Министерства РФ по налогам и сборам от 7 апреля 1999 г. №

ВГ-6-16/222):

• бланки строгой отчетности, предназначенные для оформления расчетов за же-

лезнодорожные услуги с населением предприятиями Министерства путей сооб-

щения РФ;

• проездной документ АСУ «Экспресс»;

• багажная квитанция формы ЛУ-126р;

• катушечный билет основной для оформления проезда в поездах пригородного

сообщения формы ЛУ-97пко;

357

• катушечный билет дополнительный для оформления проезда в поездах приго-

родного сообщения формы ЛУ-97пкд;

• форма чека по ОКУД № 0700003 для организаций, предприятий, учреждений,

их филиалов, обособленных подразделений, действующего в случае отключения

электроэнергии, зарегистрированного в энергоснабжающей организации;

• входной билет для передвижного туалета формы по ОКУД №

0790033/

В соответствии со ст. 4 Закона РФ от 2 декабря 1990 г. № 394-1 «О Центральном

банке Российской Федерации (Банке России)» (в ред. Федерального закона от

26 апреля 1995 г. № 65-ФЗ с учетом изменений и дополнений) на Банк России

возложена функция установления правил осуществления расчетов в Российской

Федерации.

В указаниях Банка России от 7 октября 1998 г. № 375-у Банк России

установил предельный размер расчетов наличными деньгами между юри-

дическими лицами в сумме

10

тыс. руб. по одному платежу.

Под термином «один платеж» понимаются расчеты наличными день-

гами одного юридического лица с другим юридическим лицом за при-

обретенные товарно-материальные ценности в один день по одному

или нескольким денежным документам в сумме не более

10

тыс. руб.

Если в один день произвести расчеты с двумя юридическими лицами,

то денежный оборот может составить по этим расчетам не более

20 тыс. руб.

Порядок применения мер финансовой и административной ответ-

ственности к юридическим лицам и их руководителям за осуществле-

ние расчетов наличными денежными средствами сверх установленных

предельных сумм предусмотрен п. 9 Указа Президента РФ от 23 мая

1994 г. №

1006

«Об осушествлении комплексных мер по свое-

временному и полному внесению платежей в бюджет налогов и иных

обязательных платежей».

Согласно упомянутому Указу с предприятия взимается штраф:

> в двукратном размере суммы произведенного платежа — за расчеты наличными

денежными средствами с другими организациями сверх установленных предель-

ных норм;

> кроме того, на руководителя предприятия, допустившего подобное нарушение,

может быть наложен административный штраф в 50-кратном установленном

законодательством размере минимальной месячной оплаты труда.

п Операции в валюте по расчетам с юридическими и физическими

лииа-

Мту,

ми

за выполненные работы и оказанные услуги согласно Положению

\/Х

Банка России от 1 5 августа 1 997 г. № 503 «О прекращении на террито-

ь

~—

рии Российской Федерации расчетов в иностранной валюте за реализу-

Помни.

емые физическим лицам товары (работы, услуги)», введенному в дей-

ствие с

10

октября 1997 г., запрещены. Однако валютные операции с

наличной валютой могут иметь место при командировании работников

предприятия за рубеж.

358

Синтетический учет денежных средств в кассе осуществляется на актив-

\__У

ном балансовом счете 50 «Касса».

Помни!

Счет 50 «Касса» предназначен для обобщения информации о наличии и движении

денежных средств в кассах предприятия.

К счету 50 «Касса» могут быть открыты субсчета:

50-1 «Касса предприятия»,

50-2 «Операционная касса»,

50-3 «Денежные документы» и др.

На субсчете 50-1 «Касса предприятия» учитываются денежные средства в кассе

предприятия. Когда предприятие производит кассовые операции с иностранной валю-

той, то к счету 50 «Касса» должны быть открыты соответствующие субсчета для обо-

собленного учета движения каждой наличной иностранной валюты.

На субсчете 50-2 «Операционная касса» учитывается наличие и движение денеж-

ных средств в кассах товарных контор (пристаней) и эксплуатационных участков, ос-

тановочных пунктов, речных переправ, судов, билетных и багажных кассах портов

(пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Он

открывается организациями (в частности, организациями транспорта и связи) при

необходимости.

На субсчете 50-3 «Денежные документы» учитываются находящиеся в кассе пред-

приятия почтовые марки, марки государственной пошлины, вексельные марки, опла-

ченные авиабилеты и другие денежные документы. Денежные документы учитываются

на счете 50 «Касса» в сумме фактических затрат на приобретение.

Аналитический учет денежных документов ведется по их видам.

По указанию руководителя предприятия (а перед составлением годового отчета не

ранее 31 декабря) проводится инвентаризация средств в кассе. Порядок ее проведения

и расчетов, оформления результатов установлен Методическими указаниями по ин-

вентаризации имущества и финансовых обязательств, утвержденными приказом Мин-

фина РФ от 13 июня 1995 г. № 49.

Инвентаризация средств в кассе проводится комиссией, назначаемой руководите-

лем предприятия. Инвентаризация оформляется актом. В результате инвентаризации

средств в кассе могут быть выявлены соответствие, излишки или недостача денежных

средств.

Излишки средств приходуются как доход предприятия. Недостача средств списыва-

ется на счет 94 «Недостачи и потери от порчи ценностей», с которого затем списыва-

ется в дебет субсчета 73-3 «Расчеты по возмещению материального ущерба».

В случае отказа кассира погасить недостачу предприятие вправе оформить исковое

заявление в судебные органы.

Покупка иностранной валюты лля оплаты

команлировочных

расхолов осу-

ществляется предприятием в соответствии с Инструкцией Банка России от

29 июня 1992 г. № НР-7 «О порядке обязательной продажи предприятиями,

lOHKOcmu объединениями,

организаииями

части валютной выручки через уполномочен-

ные банки и проведения операций на внутреннем валютном рынке Российс-

кой Федерации», а также Положением

иентрального

банка РОССИИ ОТ 25 июня

1997

г. № 62 «О порядке покупки и выдачи иностранной валюты для оплаты

359

Схема типовых операций

360