Каморджанова Н.А., Карташова И.В. Бухгалтерский учет в схемах и рисунках

Подождите немного. Документ загружается.

2. Положительные курсовые разницы по валютным счетам и по операци-

ям в иностранных валютах отражаются записями на счетах бухгалтерско-

го учета:

а) Д 52 «Валютные счета» К 91 «Прочие доходы и расходы», суб-

счет 91-1 «Прочие доходы»;

б) Д 52 «Валютные счета» К 80 «Прибыли и убытки»;

в) Д 52 «Валютные счета» К 98 «Доходы будущих периодов»;

г) Д 98 «Доходы будущих периодов» К 52 «Валютные счета»?

3. Кому предоставлено право подписи документов, оформляющих хозяй-

ственные операции с денежными средствами:

а) руководителю предприятия;

б) главному бухгалтеру;

в) руководителю предприятия и главному бухгалтеру?

4. Лимит кассового остатка каждое предприятие:

а) определяет индивидуально по согласованию с банком;

б) определяет индивидуально без согласования с банком;

в) не определяет, этот лимит устанавливает ЦБ РФ.

5. Наличные деньги в кассу кассир принимает:

а) по расходному кассовому ордеру;

б) по приходному кассовому ордеру;

в) по кассовой книге;

г) по объявлению на взнос наличными.

6. Для учета операций с наличной валютой к счету 50 «Касса»:

а) открывается субсчет «Валютная касса»;

: б) не открываются субсчета.

7. Зачисление на расчетный счет денежных средств, полученных от покупа-

телей за реализованную продукцию, отражается бухгалтерскими записями

на счетах бухгалтерского учета:

а) Д 50 «Касса» К 62 «Расчеты с покупателями и заказчиками»;

б) Д 51 «Расчетные счета» К 62 «Расчеты с покупателями и заказчика-

ми»;

в) Д 62 «Расчеты с покупателями и заказчиками» К 90

«Продажи»,

субсчет 90-1 «Выручка».

8. Синтетический учет открытых аккредитивов ведется:

а) на активном, балансовом счете 55 «Специальные счета в банках»;

б) на активном, балансовом счете 50 «Касса»;

в) на активном балансовом счете 51

«Расчетные

счета».

381

Глава 9.

УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Структура прибыли; учет формирования прибыли; учет распределения прибыли;

отражение в балансе финансовых результатов.

Бухгалтерский учет прибыли и ее распределения должен обеспечивать решение сле-

дующих задач:

• правильное оформление документов и своевременное формирование финансовых

результатов деятельности организации:

^

прибыли от основной деятельности;

-"

операционных доходов и расходов;

~

внереализационных доходов и расходов;

^'

чрезвычайных доходов и расходов;

• достоверное определение налогооблагаемой прибыли организации;

• ведение аналитического учета по счету 99 «Прибыли и убытки» по каждой статье

прибылей и убытков.

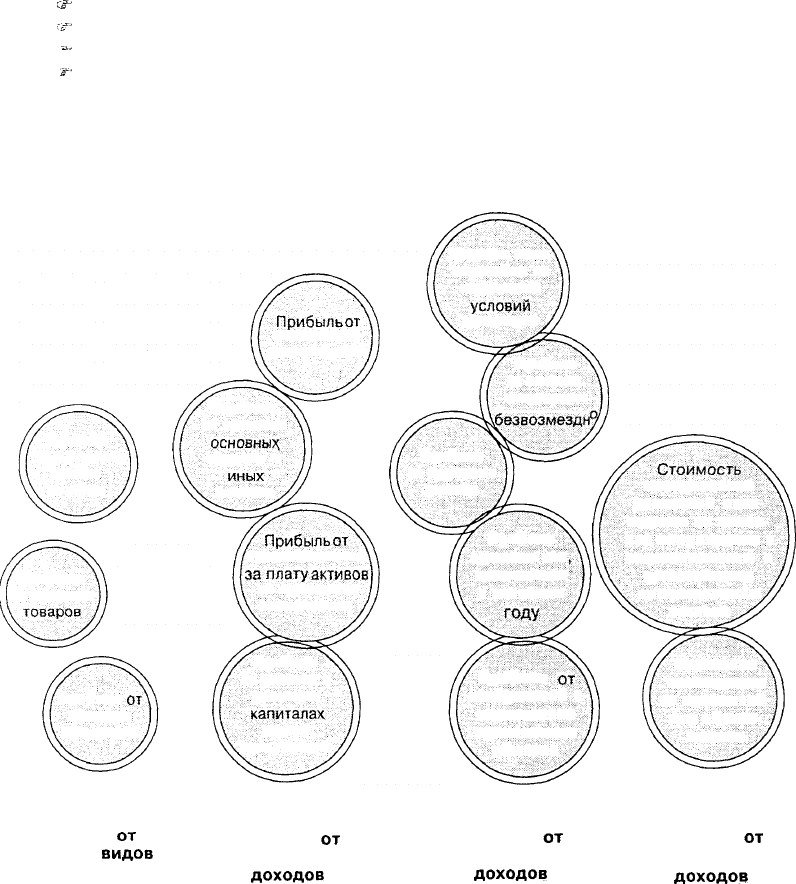

9.1. Структура прибыли

Штрафы, пени,

неустойки за

нарушение

условий

договоров

Прибыль

от

совместной

деятельности

Прибыль

от активов,

полученных

безвозмездн

Прибыль

от продажи

основные

средств и

иных

•

активов

Прибыль

от продажи

работ

и услуг

Прибыль

от курсовых

разниц

Стоимость

материальных

ценностей, оста-

ющихся от списа-

ния непригодных к

восстановлению и

дальнейшему

использованию

активов

Прибыль

прошлых лет

выявленная

в отчетном

году

Прибыль

от

предоставления

за

плату

активов

во временное

пользование

Прибыль

от продажи

Прибыль

от участия в

уставных

капиталах

других

организаций

Страховое

возмещение

от чрезвычай-

ных обстоя-

тельств

Прибыль

от

поступлений в

возмещение

причиненных

убытков

Прибыль

от

продажи

продукции

Прибыль

от

обычных

видов

деятельности

Прибыль

от

операционных

доходов

Прибыль

от

внереализационных

доходов

Прибыль

от

чрезвычайных

доходов

382

Учет

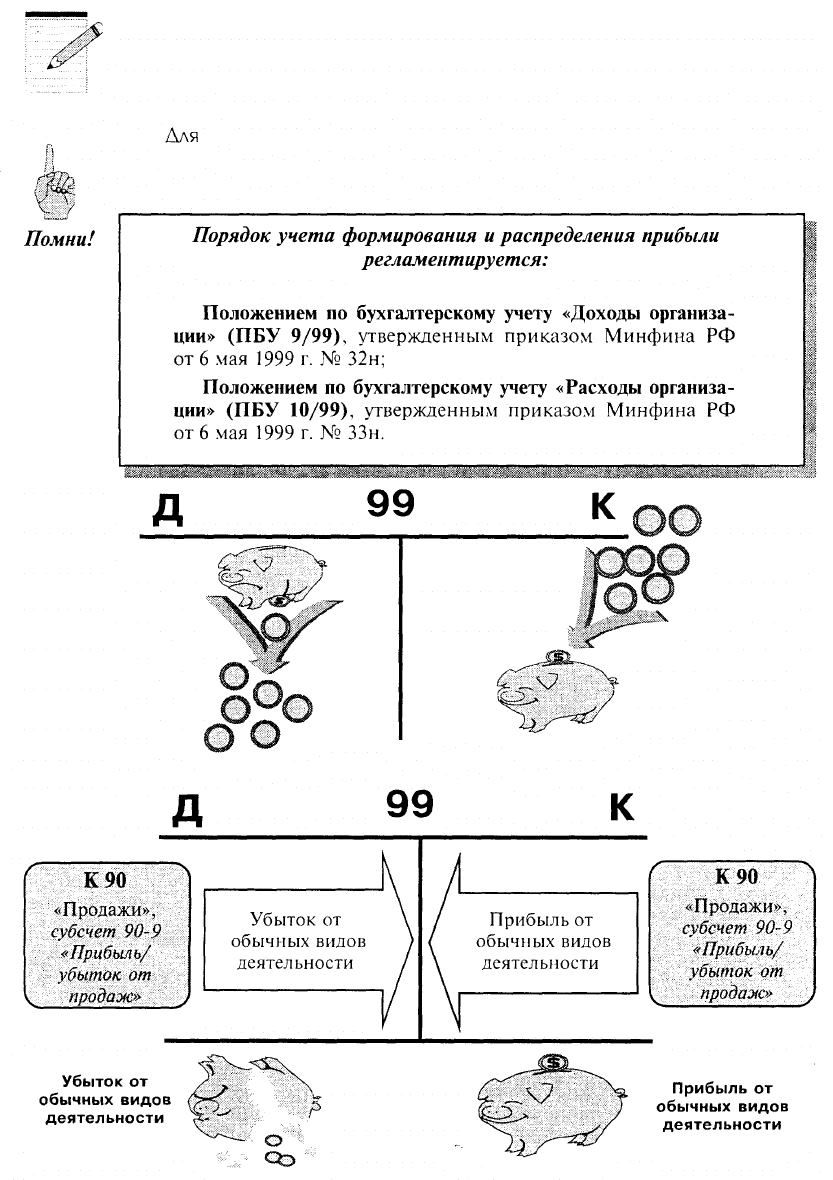

9.2. Учет формирования финансовых результатов

Прибыль является основным финансовым показателем деятельности

предприятия.

АЛЯ

учета финансовых результатов используется активно-пассивный счет

99 «Прибыли и убытки». Хозяйственные операции отражают на счете 99

нарастающим итогом с начала гола (кумулятивный приниип).

383

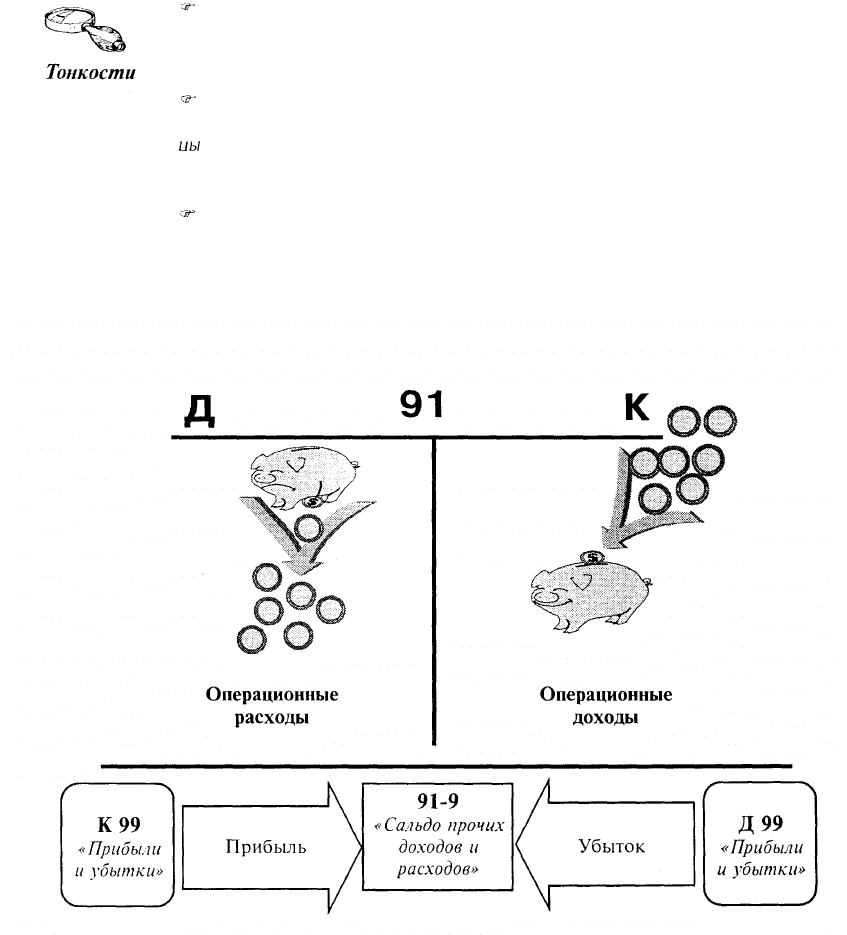

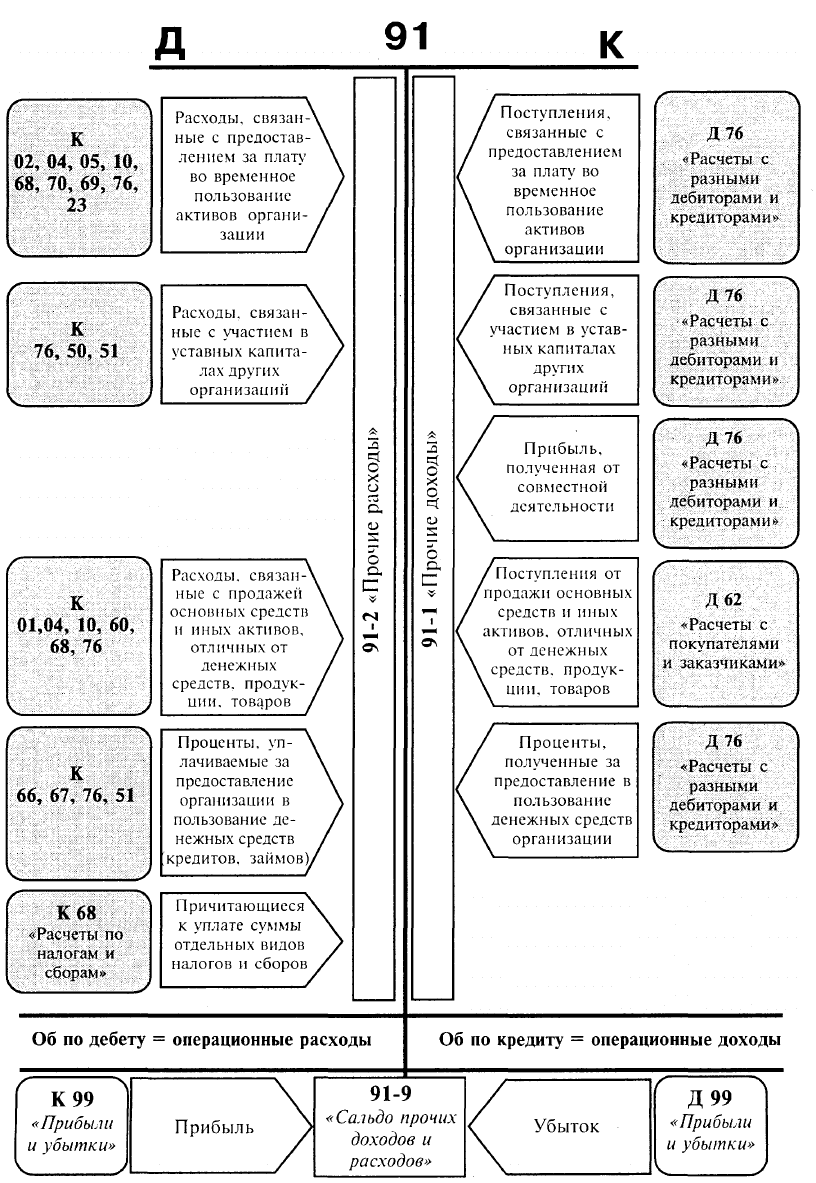

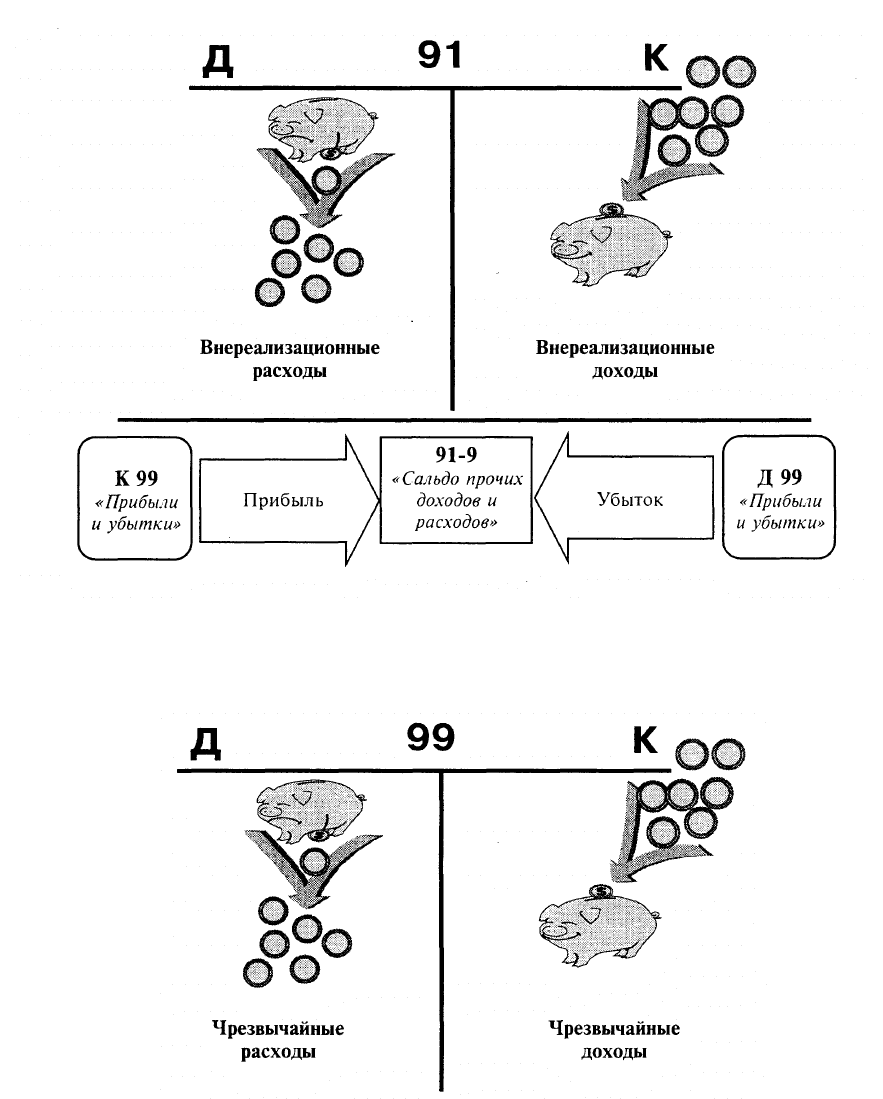

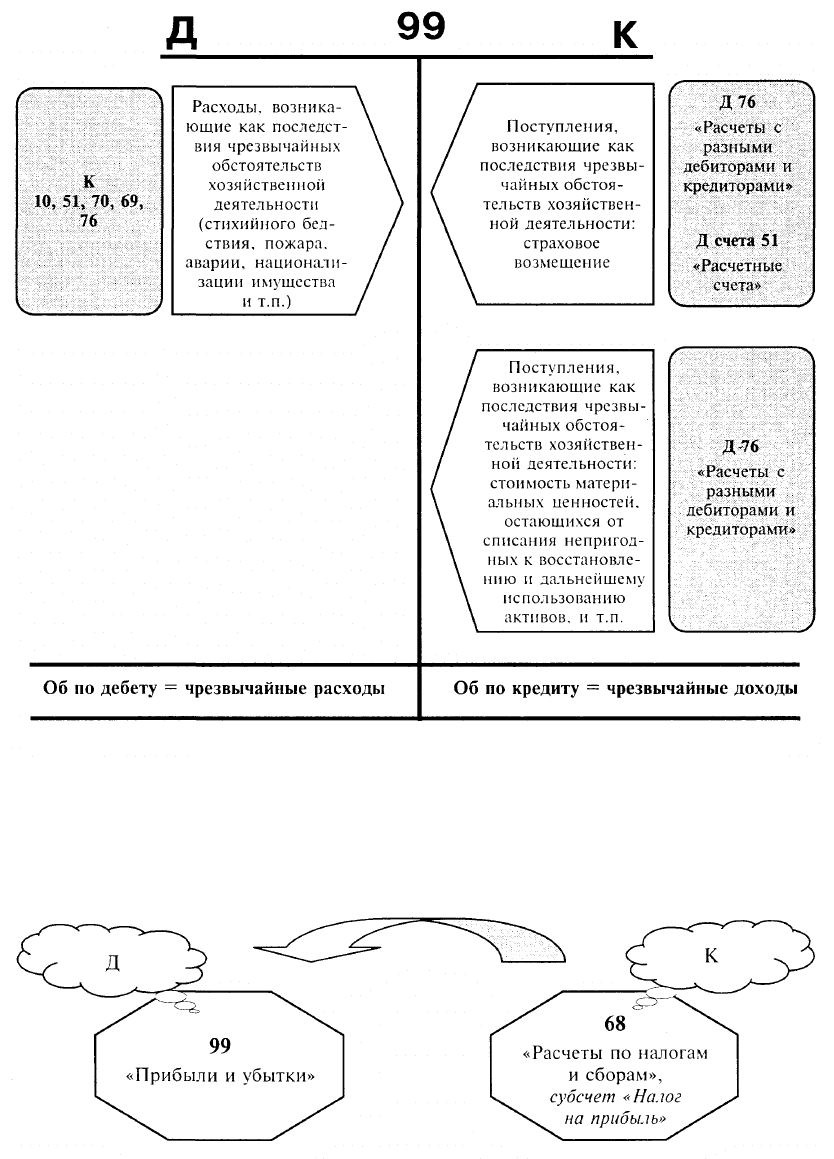

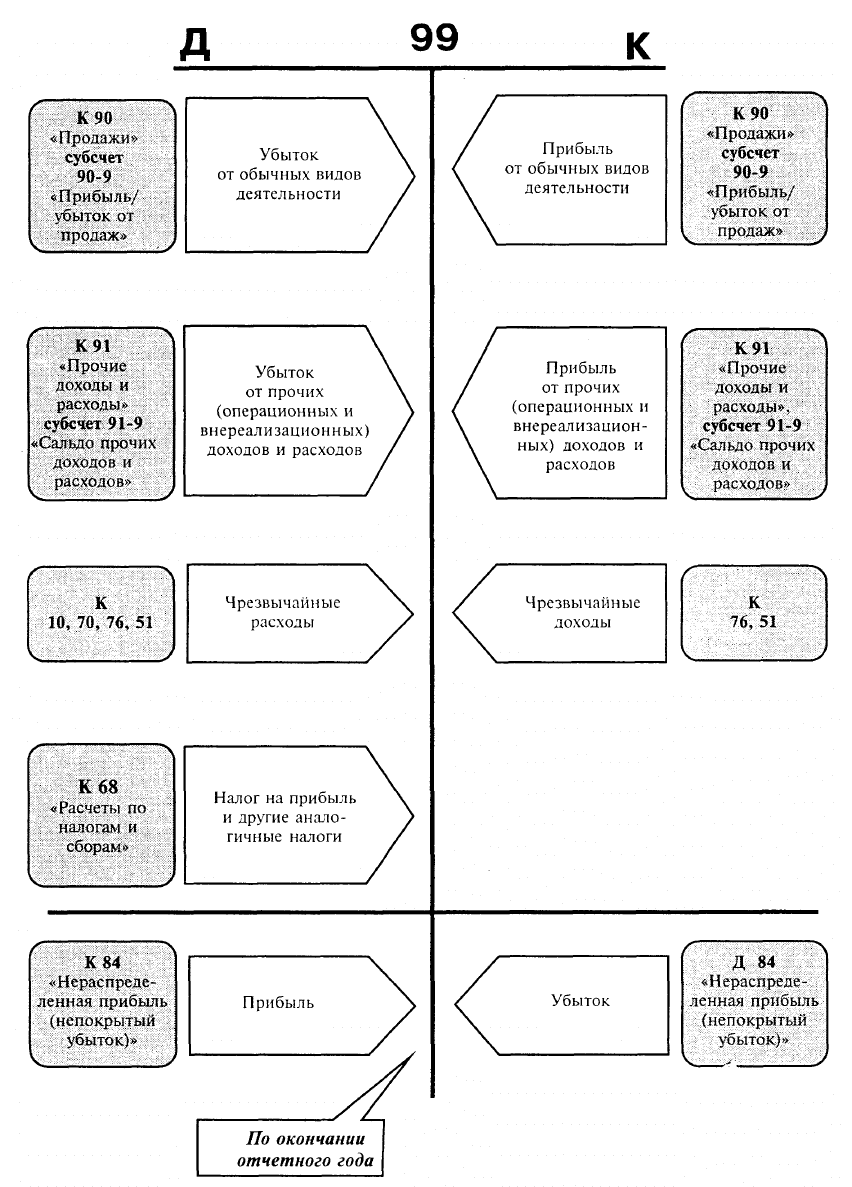

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается

из финансового результата от обычных видов деятельности, а также прочих доходов и

расходов, включая чрезвычайные. По дебету счета 99 «Прибыли и убытки» отражаются

убытки (потери, расходы), а по кредиту — прибыли (доходы) организации. Сопостав-

ление дебетового и кредитового оборотов за отчетный период показывает конечный

финансовый результат отчетного периода.

^

В организациях, предметом деятельности которых является прелоставление

за плату во временное пользование своих активов по логовору аренлы, прибы-

лью от обычных видов деятельности является прибыль, полученная от сдачи в

аренду.

^

В организациях, предметом деятельности которых является прелоставление

за плату прав, возникающих из патентов на изобретения, промышленные образ-

ны

и лругих вилов интеллектуальной собственности, прибылью от обычных ви-

дов деятельности является прибыль, полученная от предоставления за плату ука-

занных прав.

сг

*

В организациях, предметом деятельности которых является участие в устав-

ных капиталах лругих организаций, прибылью от обычных видов деятельности

является прибыль, полученная от участия в уставных капиталах.

384

13-3964

385

386

387

13*

Начисленные платежи налога на прибыль и платежи по перерасчетам по этому

налогу из фактической прибыли, а также суммы причитающихся налоговых санкций

отражаются записями:

388

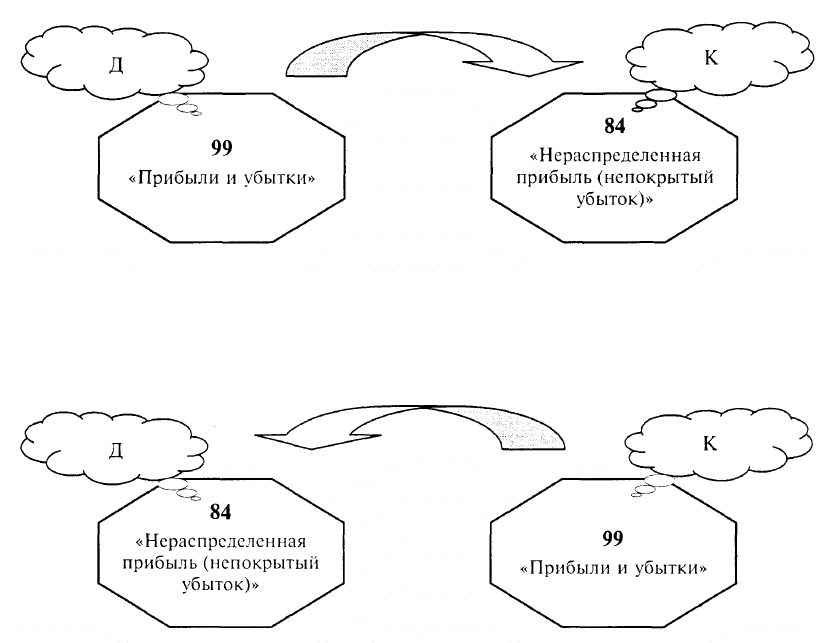

По окончании отчетного года при составлении годовой бухгалтерской отчетности

счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря

сумма чистой прибыли отчетного года списывается бухгалтерскими записями на счета

бухгалтерского учета:

Сумма убытка отчетного года списывается бухгалтерскими записями на счета бух-

галтерского учета:

Построение аналитического учета по счету 99 «Прибыли и убытки» должно обес-

печивать формирование данных, необходимых для составления отчета о прибылях и

убытках.

389

390