Каморджанова Н.А., Карташова И.В. Бухгалтерский учет в схемах и рисунках

Подождите немного. Документ загружается.

357

1~\

ПОЛ

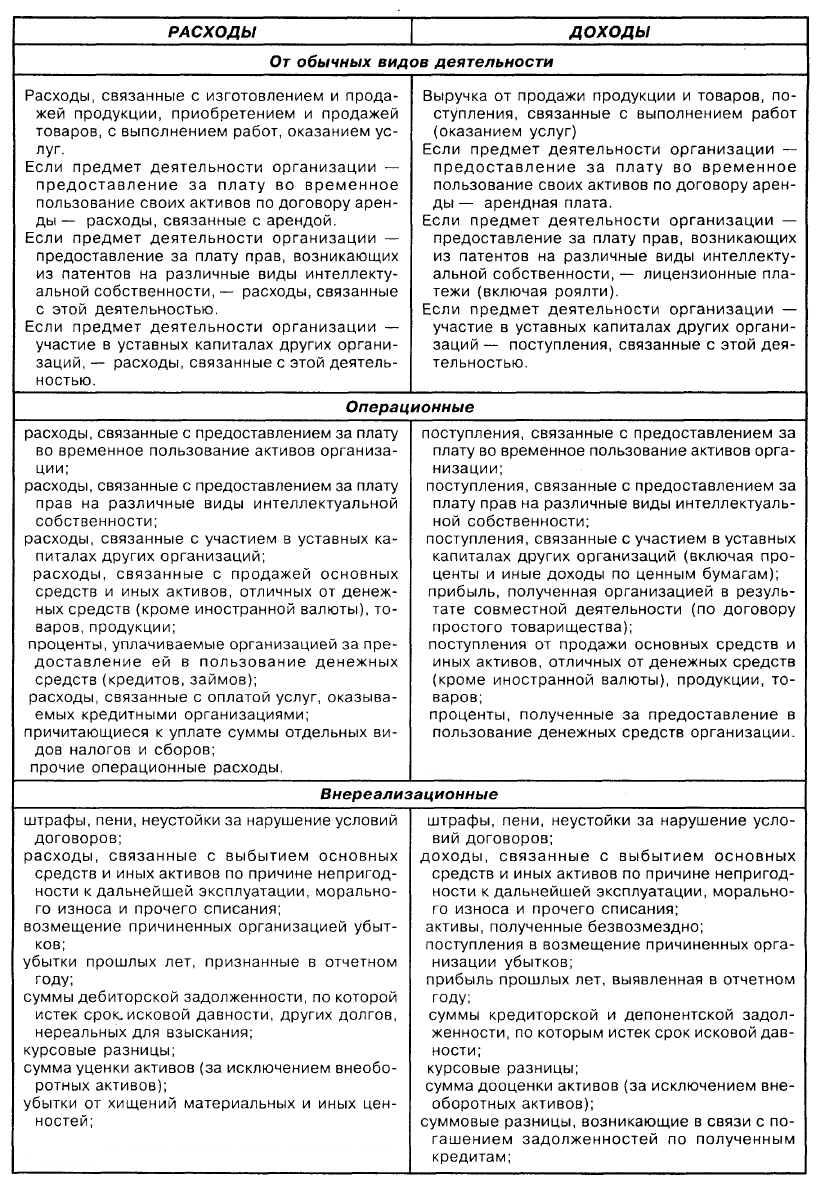

доходами и расходами от внереализационных операций следует по-

г^ТЪ

нимать доходы и затраты предприятия, не связанные непосредственно с

V/

производством и реализацией продукции (работ, услуг) в рамках устав-

1

' ной деятельности.

Помни!

Порядок формирования внереализационных расходов и доходов, подле-

жащих учету в целях налогообложения, установлен Положением о со-

ставе затрат, что определено Законом о налоге на прибыль и Инструкци-

ей Министерства РФ по налогам и сборам от 1 5 июня 2000 г. № 62

«О порядке исчисления и уплаты в бюджет налога на прибыль предприя-

тий и

организаций»

(с последующими изменениями и дополнениями).

В состав внереализационных расходов включаются проценты, уплачиваемые эми-

тентом по облигациям, обращение которых осуществляется через организаторов тор-

говли на рынке ценных бумаг, имеющих лицензию ФКЦБ. Для целей налогообложе-

ния расходы по указанным процентам принимаются в пределах действующей ставки

рефинансирования ЦБ РФ, увеличенной на три пункта. По облигациям, условиями

выпуска которых не предусмотрена выплата процентов, к проценту приравнивается

разница между номинальной стоимостью и ценой первичного размещения облигаций

(дисконт). При этом проценты (дисконт), начисляемые исходя из установленного ус-

ловиями выпуска срока обращения облигаций, в целях налогообложения принимают-

ся в пределах процентов (дисконта), начисленных при погашении облигаций за время

их фактического обращения. (Постановление Правительства РФ от 26 июня 1999 г.

№

696 «О внесении дополнения в Положение о составе затрат по производству про-

дукции (работ, услуг), и о порядке формирования финансовых результатов, учитыва-

емых при налогообложении прибыли»).

Рассмотрим подробнее состав внереализационных доходов и расходов организа-

ции.

Доходы, полученные на территории РФ и за ее пределами от долево-

го участия в деятельности других предприятий, дивиденды по акци-

доходы

))

ям и

доходы

по облигациям и другим ценным бумагам, принадлежа-

щим предприятию

392

Свободную денежную наличность предприятие может вкладывать в акции, облига-

ции и другие ценные бумаги.

Для учета инвестиций в ценные бумаги используется счет 58 «Финансовые вложе-

ния».

На данном счете приобретенные ценные бумаги отражаются по сумме фактических

затрат на их приобретение.

В соответствии с приказом Минфина РФ от 15 января 1997 г. № 2 фактические

затраты по приобретению ценных бумаг слагаются из:

^ сумм, уплачиваемых в соответствии с договором продавцу;

^ сумм, уплачиваемых специализированным организациям и иным лицам за ин-

формационные и консультационные услуги, связанные с приобретением цен-

ных бумаг;

^ вознаграждений, уплачиваемых посредническим организациям, с участием ко-

торых приобретены ценные бумаги;

:1Г

расходов по уплате процентов по заемным средствам, используемым на приоб-

ретение ценных бумаг до принятия их к бухгалтерскому учету;

*

J

иных расходов, непосредственно связанных с приобретением ценных бумаг.

Поскольку операции с ценными бумагами не облагаются НАС, оплата

услуг посредников и специализированных организаций включается в зат-

раты по приобретению ценных бумаг вместе с НДС.

При хранении бланков (сертификатов) ценных бумаг в депозитарии они

продолжают числиться в бухгалтерском учете у организации-владельца

с указанием в аналитическом учете реквизитов депозитария, которому

они переданы на хранение. Начисление расходов по оплате услуг депо-

зитариев отражается по лебету счета

91

«Прочие

лохолы

и

расхолы»

и

кредиту счетов учета расчетов.

Вложения организации в акции и иные ценные бумаги других организаций, коти-

рующиеся на бирже или на специальных аукционах, котировка которых регулярно

публикуется, при составлении годового бухгалтерского баланса отражаются на конец

года по рыночной стоимости, если последняя ниже балансовой стоимости. Указанная

корректировка производится на сумму резерва под обесценение вложений в ценные

бумаги, созданного за счет организации в конце отчетного года.

При создании резерва делаются записи:

393

Аналитический учет по счету «Резервы под обесценение вложений в ценные бума-

ги» ведется по каждой ценной бумаге.

На сумму причитающегося дохода по акциям и облигациям делаются записи на

счетах:

Доходы от сдачи имущества в аренду

Данные доходы имеют место в случае сдачи предприятием имущества

в аренду. Взаимоотношения арендодателя с арендатором регулируются

договором аренды, в котором отражаются:

^

перечень имущества, сданного в аренду, и его технические характери-

стики;

^

срок аренды;

^

арендные платежи и порядок расчета;

^

штрафные санкции и форс-мажорные обстоятельства.

Арендная плата может поступать в порядке ежемесячных платежей и вперед за квартал

(год). На сумму начисленной (поступившей) арендной платы ежемесячно делают за-

писи на счетах бухгалтерского учета:

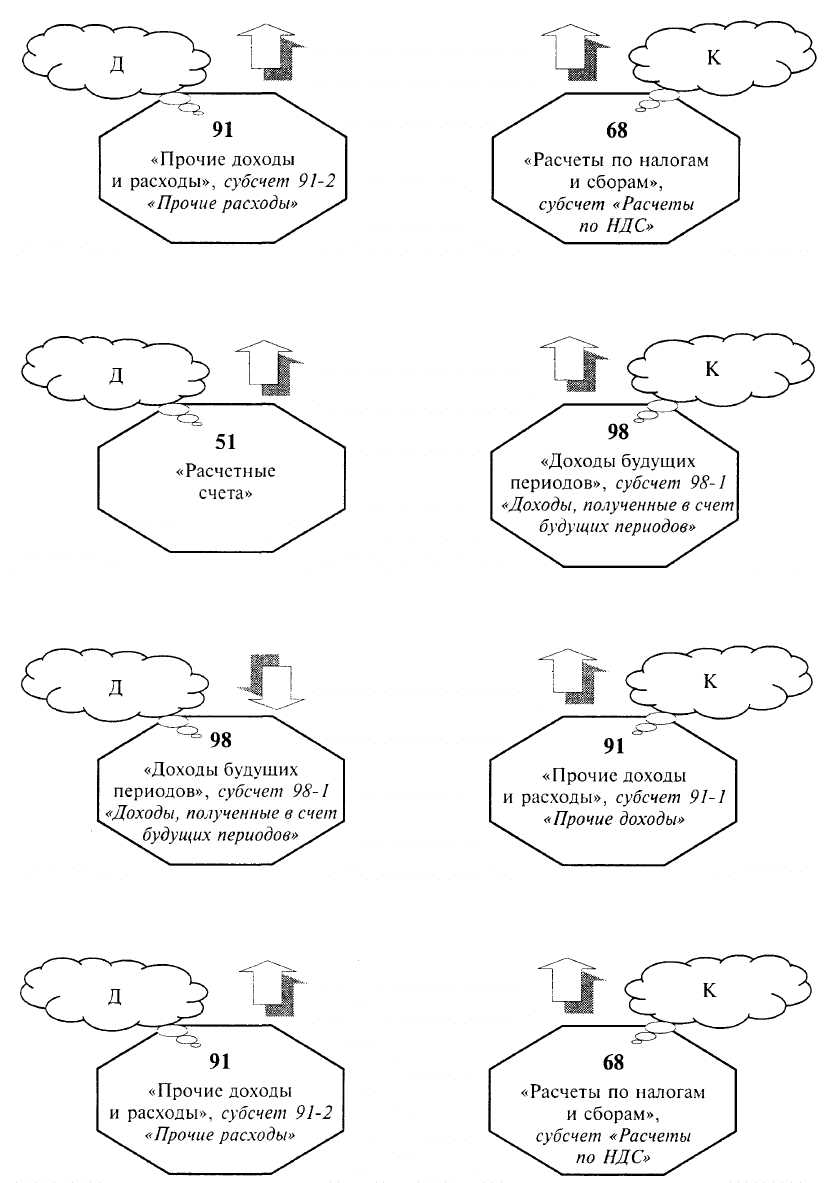

В соответствии с Налоговым кодексом РФ услуги по сдаче в аренду иму-

щества и объектов недвижимости подлежат обложению НАС. Исходя из

этого на сумму

НАС,

причитающуюся бюджету, делаются записи:

394

Поступление арендной платы вперед за квартал (год) отражается следующими за-

писями:

Арендная плата в доле, относящейся к текущему периоду, ежемесячно списывает-

ся и включается в состав прибыли, при этом делаются записи:

и одновременно: на сумму НДС, причитающегося бюджету:

395

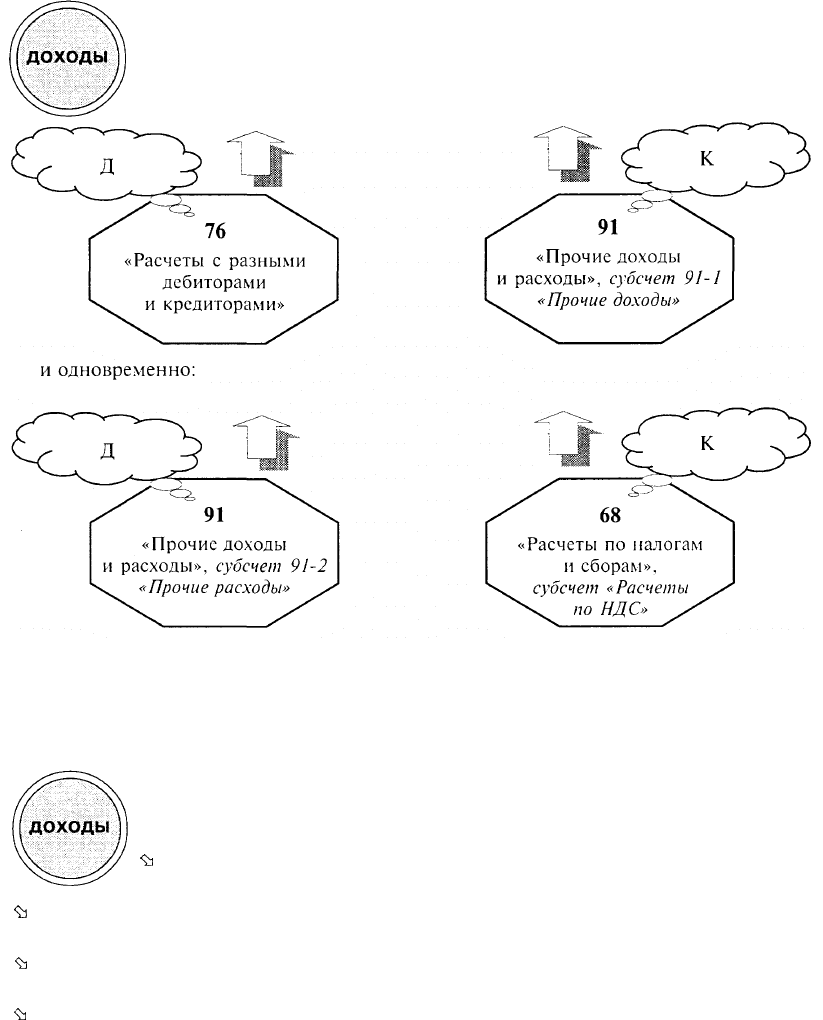

Присужденные или признанные должником штрафы, пени,

неустойки за нарушение условий хозяйственных договоров, а также

доходы от возмещения причиненных убытков

отражаются следующими записями:

на сумму НДС, причитающегося бюджету от суммы полученных штрафов.

Прибыль отчетного года, относящаяся к прошлым отчетным перио-

дам, подлежит отражению, если она получена в результате поступления

средств:

ъ

от поставщиков по пересчетам за услуги и материальные ценности,

полученные и израсходованные в прошлом году;

Ъ

от покупателей и заказчиков по перерасчетам за реализованную в прошлом году

продукцию;

<Ь

выявлена на предприятии в результате обнаружения в ходе инвентаризации излиш-

ков материальных ценностей или иного имущества;

ъ

выявлена на предприятии в результате исправления ошибок, допущенных в про-

шлом отчетном периоде и выявленных самостоятельно или по результатам доку-

ментальных проверок налоговыми органами.

При этом составляются следующие бухгалтерские записи на счетах бухгалтерского

учета:

396

ДОХОДЫ

II

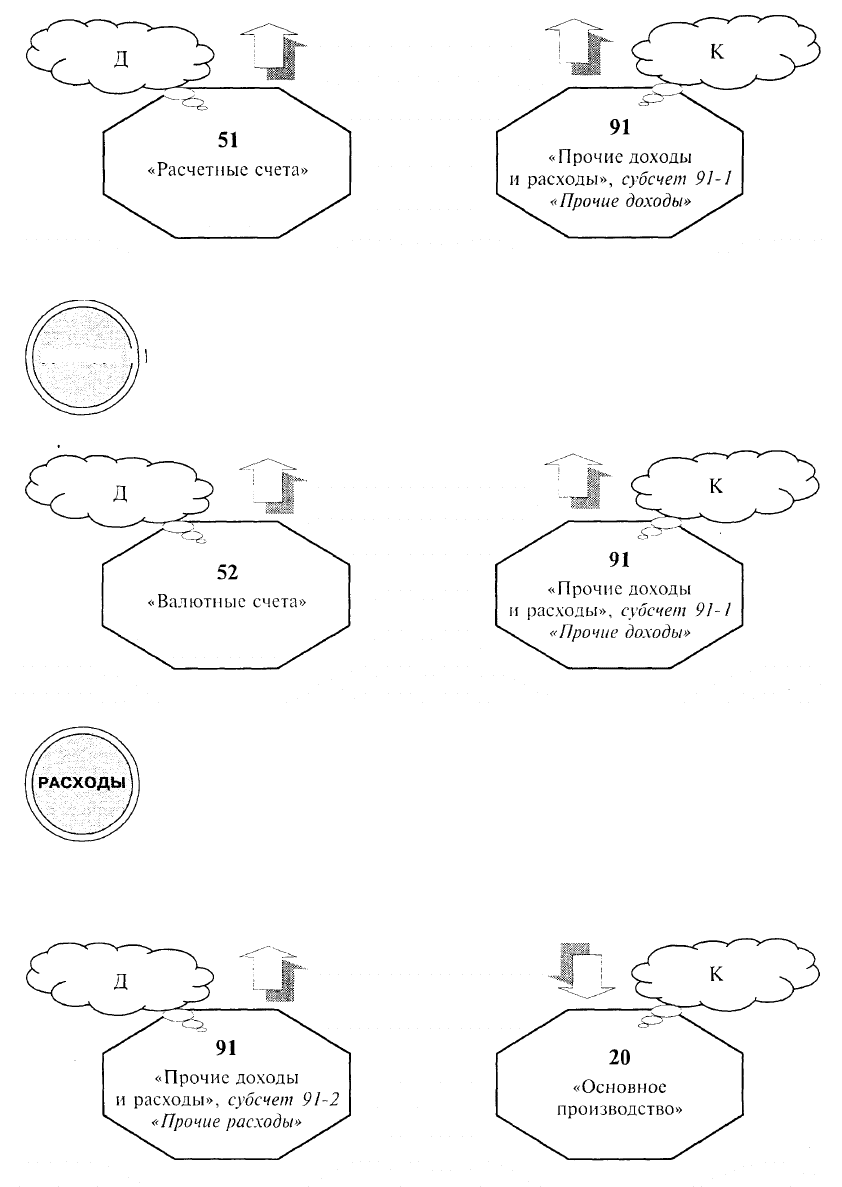

Положительные курсовые разницы по валютным счетам и по опера-

циям в иностранных валютах

На сумму положительной курсовой разницы делаются записи на сче-

тах бухгалтерского учета:

Затраты по аннулированным производственным заказам, а также

на производство, не давшее продукции

Указанные затраты, а также затраты на производство, не давшее про-

дукции, списываются на основании акта о снятии с производства про-

дукции и отражаются записями:

397

Затраты на содержание законсервированных производственных

мощностей и объектов (кроме затрат, возмещаемых из других

источников)

Перевод производственных мощностей и объектов на консервацию

оформляется приказом по предприятию и ведомостью, в которой приво-

дятся перечень производственных мощностей, переведенных на консер-

вацию, период консервации, основание перевода на консервацию.

На сумму затрат на содержание законсервированных производственных мощностей

делаются записи:

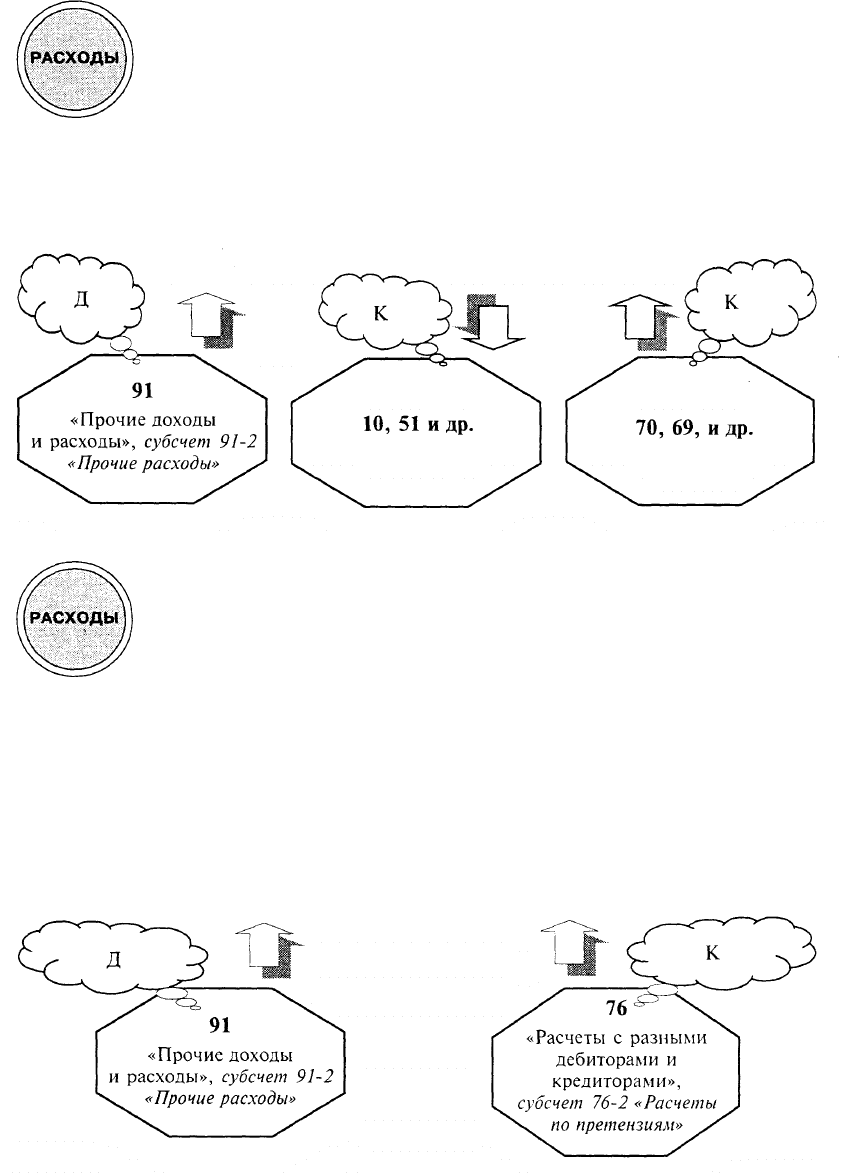

Не компенсируемые виновниками потери от простоев

по внешним причинам

В общем случае потери от простоев по внешним причинам (оплата

труда в установленном законодательством размере, начисления во вне-

бюджетные фонды, стоимость потребленных ресурсов, непроизводительно

затраченных во время остановки производства, и пр.) должны быть воз-

мещены организациями, по вине которых произошли потери. Это относится в первую

очередь к простою в случае нарушения партнерами своих договорных обязательств.

Простой по внешним причинам не может быть вызван отсутствием рынка сбыта

продукции, так как этот факт не оказывает непосредственного влияния на процесс

производства.

Потери от простоев по внешним причинам определяются по данным акта о про-

стое. Делаются записи:

398

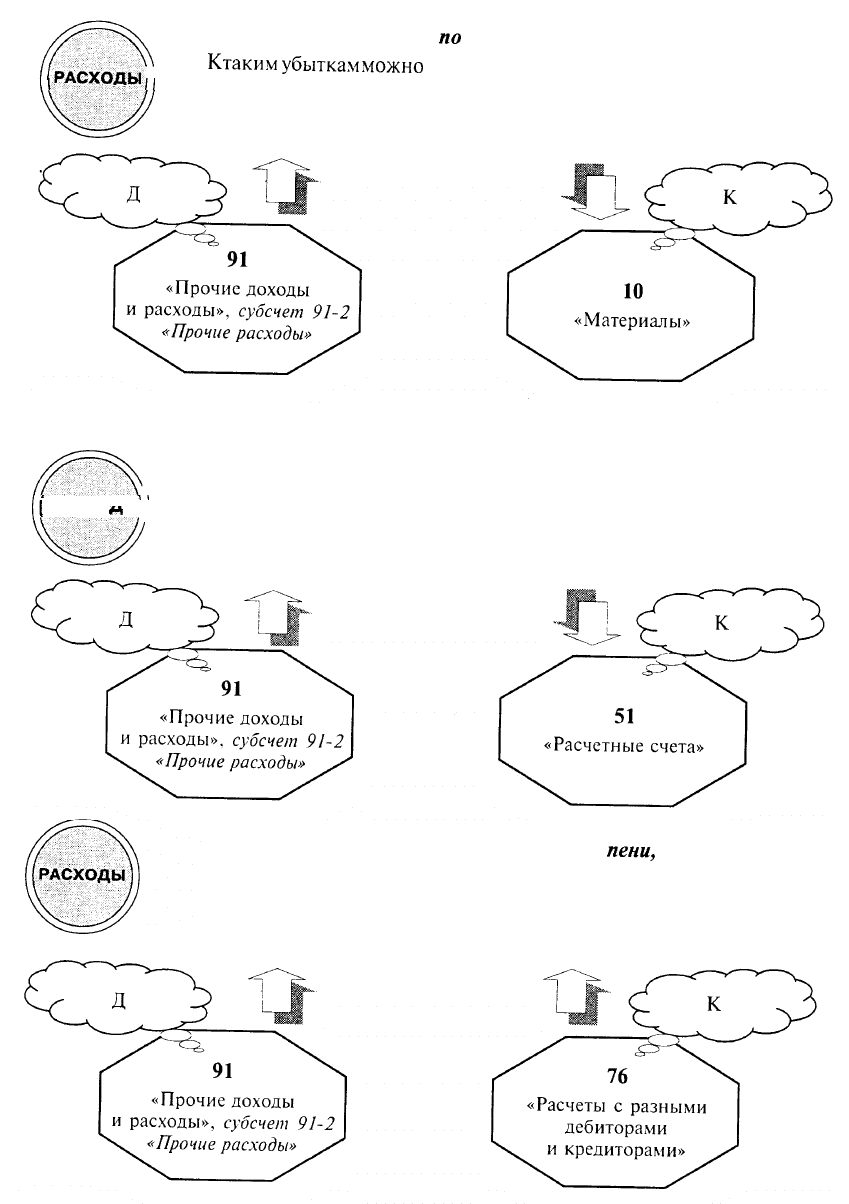

Убытки

по

операциям с тарой

(РАСХОДЫ

И

К ТаКИМ убыткам можно

отнести затраты на ремонт тары, стоимость

I

п

тары, выбывшей по причине износа, и др. Отражаются следующими за-

писями на счетах бухгалтерского учета:

Судебные издержки и арбитражные расходы

Подтверждением данных расходов будут служить платежное поруче-

.

,i

ние, решение суда. Уплата данных сборов производится предприятием

L

«

JJ самостоятельно по платежному поручению и отражается записями на

счетах:

Присужденные или признанные штрафы,

пени,

неустойки

и другие виды санкций за нарушение предприятием условий

хозяйственных договоров, а также расходы по возмещению

причиненных убытков

Отражаются следующими записями на счетах бухгалтерского учета:

399

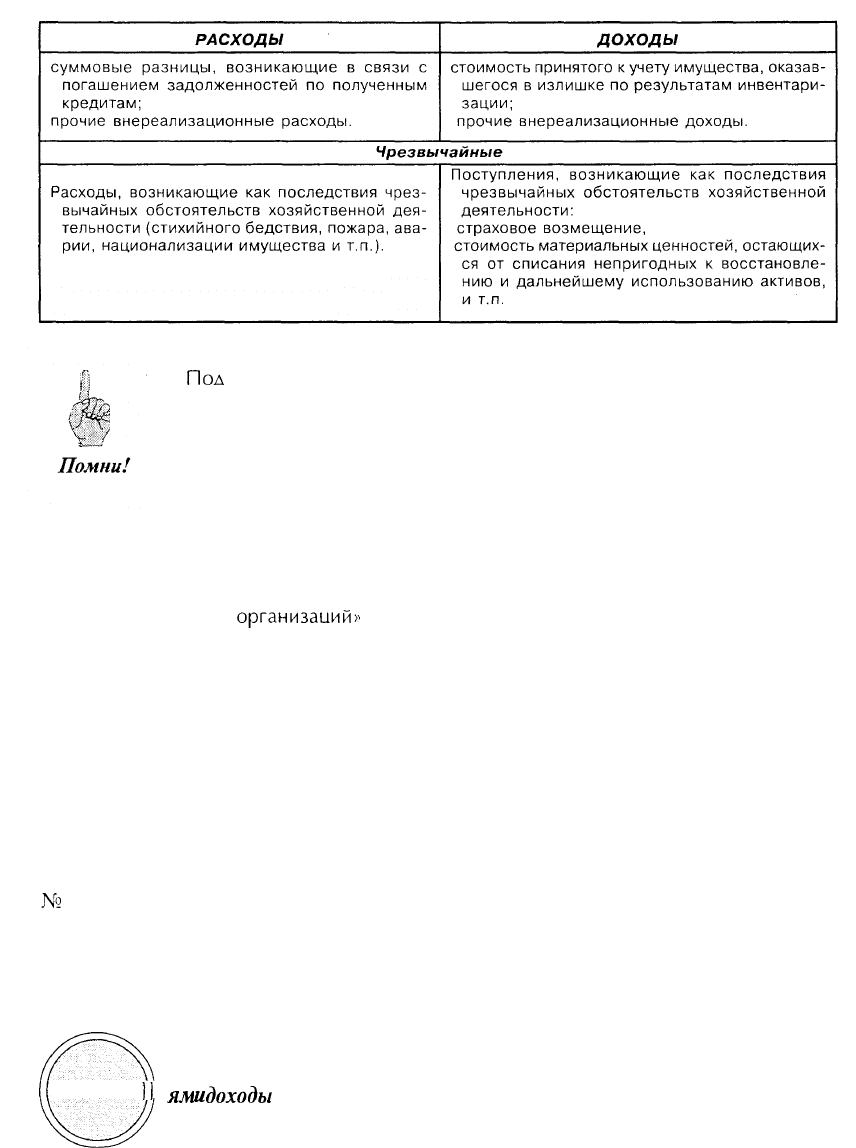

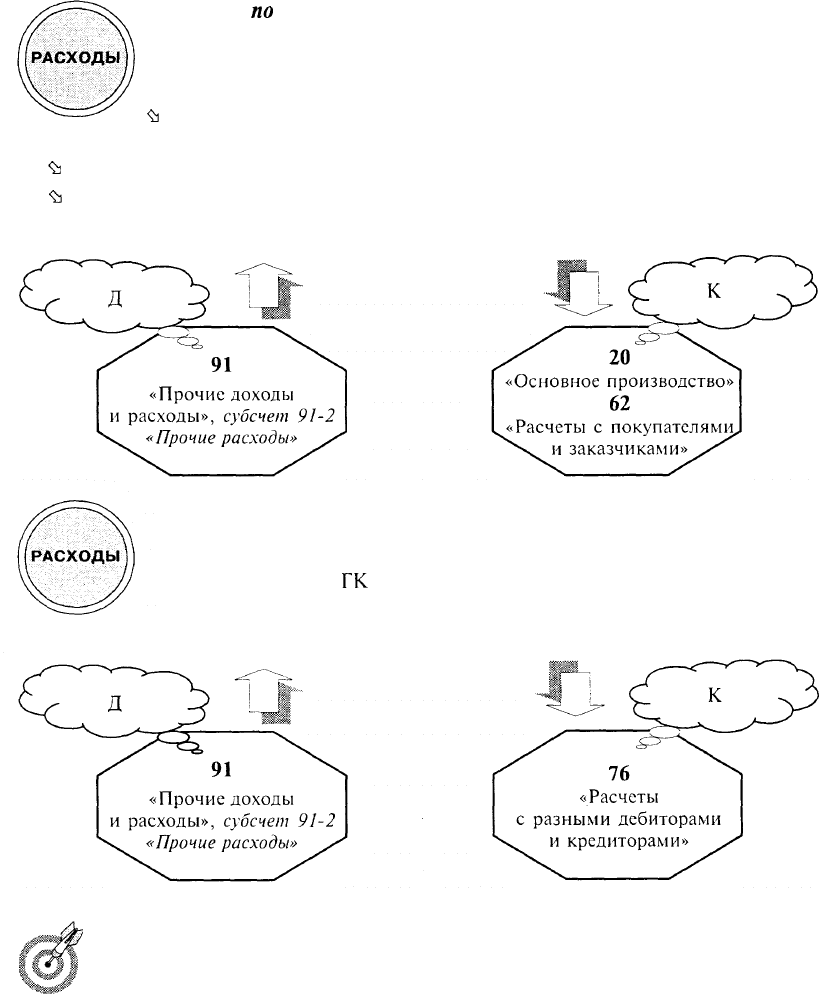

Убытки

по

операциям прошлых лет, выявленные в отчетном году

Данные убытки, выявленные в отчетном году, принадлежность кото-

рых к предшествующим годам подтверждается документально, включа-

ют в себя, в частности:

ъ

дополнительные расходы по заказам, расчеты по которым завершены

в прошлых годах;

ъ

суммы, возвращенные покупателю, за продукцию, оплаченную в прошлых годах;

^

прочие суммы.

Списание отражается записями на счетах бухгалтерского учета:

Убытки от списания дебиторской задолженности по истечении

срока исковой давности и других долгов, нереальных для взыскания

В соответствии с

ГК

РФ срок исковой давности составляет три года.

По истечении данного периода дебиторская задолженность списывается

записями на счетах:

Списать задолженность на убыток для последующего налогообложения

можно только согласно документально оформленному приказу или рас-

поряжению руководителя предприятия, принятому на основе акта про-

веденной инвентаризации или иного документа, представленного глав-

ным бухгалтером, с наличием всех сведений по списываемой задолжен-

ности.

ЕСЛИ у предприятия создаются резервы сомнительных долгов, то такая дебиторская

задолженность списывается в первую очередь за счет созданных резервов.

400