Каморджанова Н.А., Карташова И.В. Бухгалтерский учет в схемах и рисунках

Подождите немного. Документ загружается.

Продолжение схемы счета

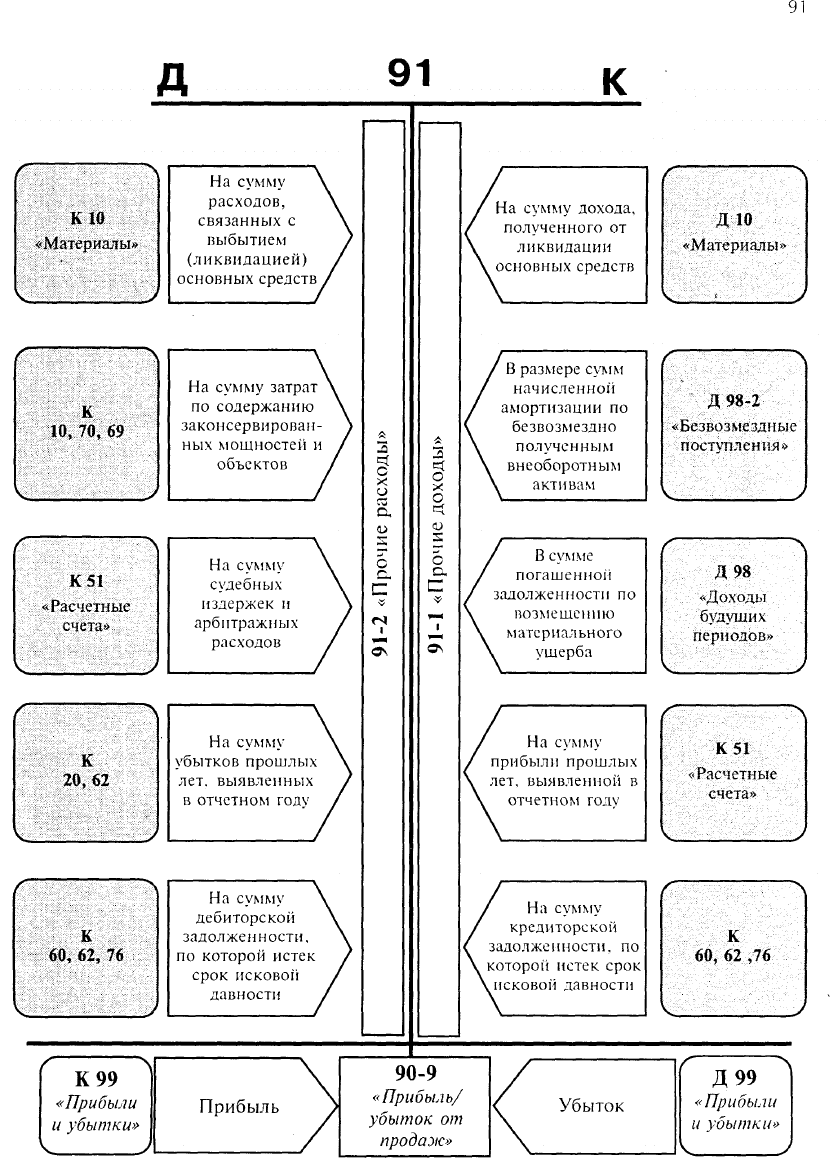

91

411

Предназначен для учета расходов, произведенных в данном

Q-

\

отчетном периоде, но относящихся к будущим отчетным перио-

дам. К таким расходам относятся расходы:

Расходы

будущи)

периодов» J • на освоение новых предприятии, производств, видов продук-

ции;

• на проектирование объектов строительства будущих лет;

• на перебазирование подразделений, машин и механизмов;

• на неравномерно производимые ремонты основных средств, если предприятие не

образует ремонтный фонд;

• взносы арендной платы вперед за последующие периоды.

Фактические расходы будущих периодов учитываются по дебету счета 97 «Расходы

будущих периодов» с кредита разных счетов. Собранные по дебету счета 97 расходы

будущих периодов затем списываются с кредита этого счета в дебет счетов: 20 «Основ-

ное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные

расходы», 26 «Общехозяйственные расходы».

Расходы будущих периодов подлежат списанию в течение периода, к

которому они относятся, в порядке, устанавливаемом предприятием.

'ig/b

С 1 января

1999

г. применяются следующие основные способы списания

v

/

расходов будущих периодов со счета 97 на себестоимость продукции

j-r

, (работ, услуг):

Помни!

г

>

1 1

линейный способ;

способ пропорционально объему выпущенной продукции (работ, услуг).

Аналитический учет расходов будущих периодов ведется по видам расходов.

Предназначен для обобщения информации о доходах, по-

лученных (начисленных) в отчетном периоде, но относящихся

98

«Доходы

будущих

периодов»

к будущим отчетным периодам, а также предстоящих поступ-

лениях задолженности по недостачам, выявленным в отчетном

периоде за прошлые годы, и разницах между суммой, подле-

жащей взысканию с виновных лиц, и стоимостью ценностей,

принятой к бухгалтерскому учету при выявлении недостачи и

порчи.

К счету 98 «Доходы будущих периодов» могут быть открыты субсчета:

98-1 «Доходы, полученные в счет будущих периодов»,

98-2 «Безвозмездные поступления»,

98-3 «Предстоящие поступления задолженности по недостачам, выявленным за про-

шлые годы»,

98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой

стоимостью по недостачам ценностей»

и

др.

На субсчете 98-1 «Доходы, полученные в счет будущих периодов» учитывается движе-

ние доходов, полученных в отчетном периоде, но относящихся к будущим отчетным

периодам: арендная или квартирная плата, плата за коммунальные услуги, выручка за

грузовые перевозки, за перевозки пассажиров по месячным и квартальным билетам,

абонементная плата за пользование средствами связи и др.

412

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетами

учета денежных средств или расчетов с дебиторами и кредиторами отражаются суммы

доходов, относящихся к будущим отчетным периодам, а по дебету — суммы доходов,

перечисленные на соответствующие счета при наступлении отчетного периода, к ко-

торому

эти

доходы

относятся.

Аналитический учет по субсчету 98-1 «Доходы, полученные в счет будущих периодов»

ведется по каждому виду доходов.

На субсчете 98-2 «Безвозмездные поступления» учитывается стоимость активов, по-

лученных организацией безвозмездно.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетами 08

«Вложения во внеоборотные активы» и другими отражается рыночная стоимость акти-

вов, полученных безвозмездно, а в корреспонденции со счетом

86

«Целевое финансиро-

вание» — сумма бюджетных средств, направленных коммерческой организацией на

финансирование расходов. Суммы, учтенные на счете 98 «Доходы будущих

периодов»,

списываются с этого счета в кредит счета 91 «Прочие доходы и расходы»:

по безвозмездно полученным основным средствам — по мере начисления аморти-

зации;

по иным безвозмездно полученным материальным ценностям — по мере списания

на счета учета затрат на производство (расходов на продажу).

Аналитический учет по субсчету 98-2 «Безвозмездные поступления» ведется по каж-

дому безвозмездному поступлению ценностей.

На субсчете 98-3 «Предстоящие поступления задолженности по недостачам, выявлен-

ным за прошлые годы» учитывается движение предстоящих поступлений задолженности

по недостачам, выявленным в отчетном периоде за прошлые годы.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетом 94

«Недостачи и потери от порчи ценностей» отражаются суммы недостач ценностей,

выявленных за прошлые отчетные периоды (до отчетного года), признанных винов-

ными лицами, или суммы, присужденные к взысканию по ним судом. Одновременно

на эти суммы кредитуется счет 94 «Недостачи и потери от порчи ценностей» в коррес-

понденции со счетом 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расче-

ты по возмещению материального ущерба»).

По мере погашения задолженности по недостачам кредитуется счет 73 «Расчеты с

персоналом по прочим операциям» в корреспонденции со счетами учета денежных средств,

при одновременном отражении поступивших сумм по кредиту счета 91 «Прочие доходы

и расходы» (прибыли прошлых лет, выявленные в отчетном году) и дебету счета 98

«Доходы будущих периодов».

На субсчете 98-4 «Разница между

суммой,

подлежащей взысканию с виновных лиц,

и

стоимостью по недостачам ценностей» учитывается разница между взыскиваемой с

виновных лиц суммой за недостающие материальные и иные ценности и стоимостью,

числящейся в бухгалтерском учете организации.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетом 73

«Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению мате-

риального ущерба») отражается разница между суммой, подлежащей взысканию с

виновных лиц, и стоимостью по недостачам ценностей. По мере погашения задолжен-

ности, принятой на учет по счету 73 «Расчеты с персоналом по прочим

операциям»,

соответствующие суммы разницы списываются со счета 98 «Доходы будущих периодов»

в кредит счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы».

413

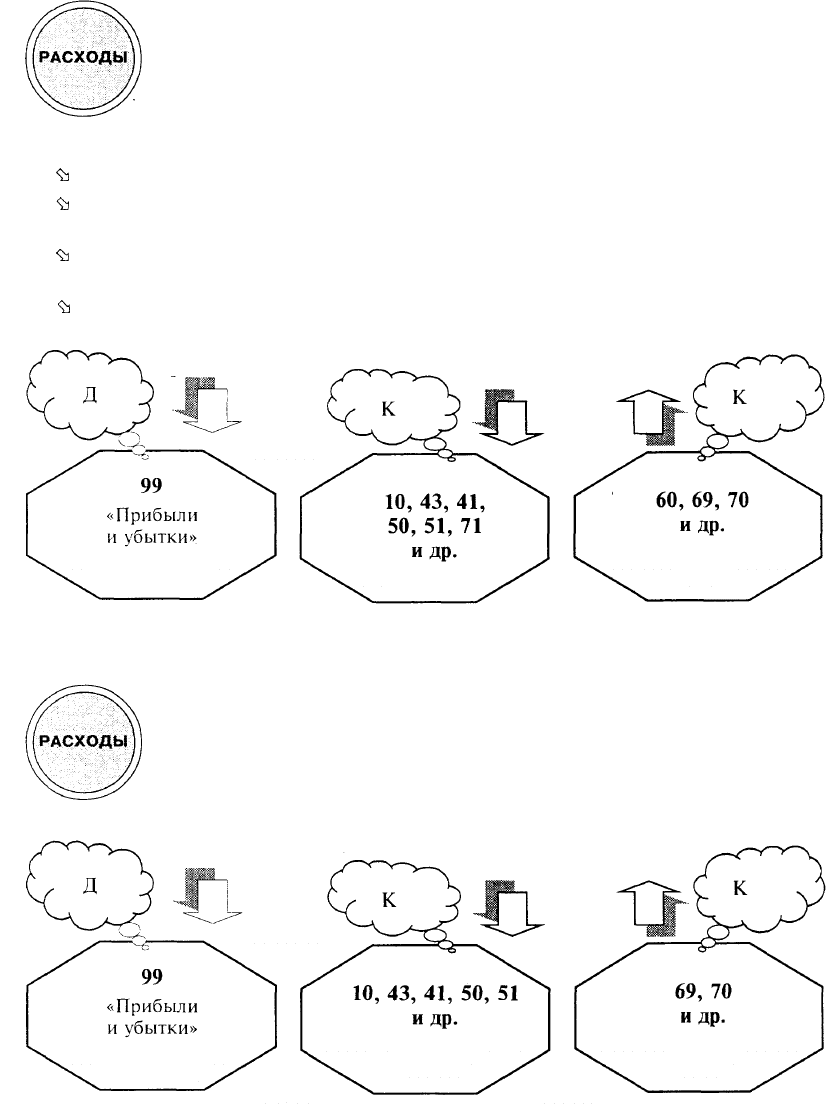

Рассмотрим состав чрезвычайных расходов.

Некомпенсируемые потери

Это потери в результате стихийных бедствий, повлекших за собой

утрату сырья, материалов, готовой продукции и товаров, включая затра-

ты, связанные с предотвращением или ликвидацией последствий сти-

хийных бедствий, за вычетом стоимости полученного при этом металло-

лома, топлива и других материальных ценностей.

Основанием для записей на счетах являются:

ъ

акт инвентаризации;

ъ

счета подрядчиков за выполненные работы по ликвидации последствий стихий-

ных бедствий;

ъ

выписки из расчетного счета об оплате расходов по ликвидации последствий

стихийных бедствий;

^з

другие первичные документы.

По данным документам делаются записи:

Некомпенсируемые убытки

Это убытки в результате пожаров, аварий и других чрезвычайных со-

бытий, вызванных экстремальными ситуациями.

Основанием для записей на счетах является акт, подтверждающий

понесенные предприятием потери.

При этом делаются записи:

414

9.3. Учет распределения прибыли

Распределение прибыли предприятий регламентируется учредительными

документами и нормативными актами, действующими на территории Рос-

Учет сийской Федерации.

Прибыль предприятия направляется в первую очередь на уплату налога

на прибыль.

За счет чистой прибыли предприятия уплачиваются налог на перепрода-

жу автомобилей, вычислительной техники и персональных компьютеров,

лицензионный сбор за право торговли винно-водочными

изделиями,

сбор

за право использования местной символики.

ДЛЯ учета прибыли, использованной в соответствии с нормативными актами, при-

меняется счет 99 «Прибыли и убытки».

Учет расчетов по налогу на прибыль

Налог на прибыль предприятия платят в соответствии с Законом РФ «О налоге на

прибыль предприятий и организаций» и Инструкцией Министерства по налогам и

сборам службы РФ от 15 июня 2000 г. № 62 (в дальнейшем — Инструкция). Остается в

силе до 2002 г. закон о налоге на прибыль.

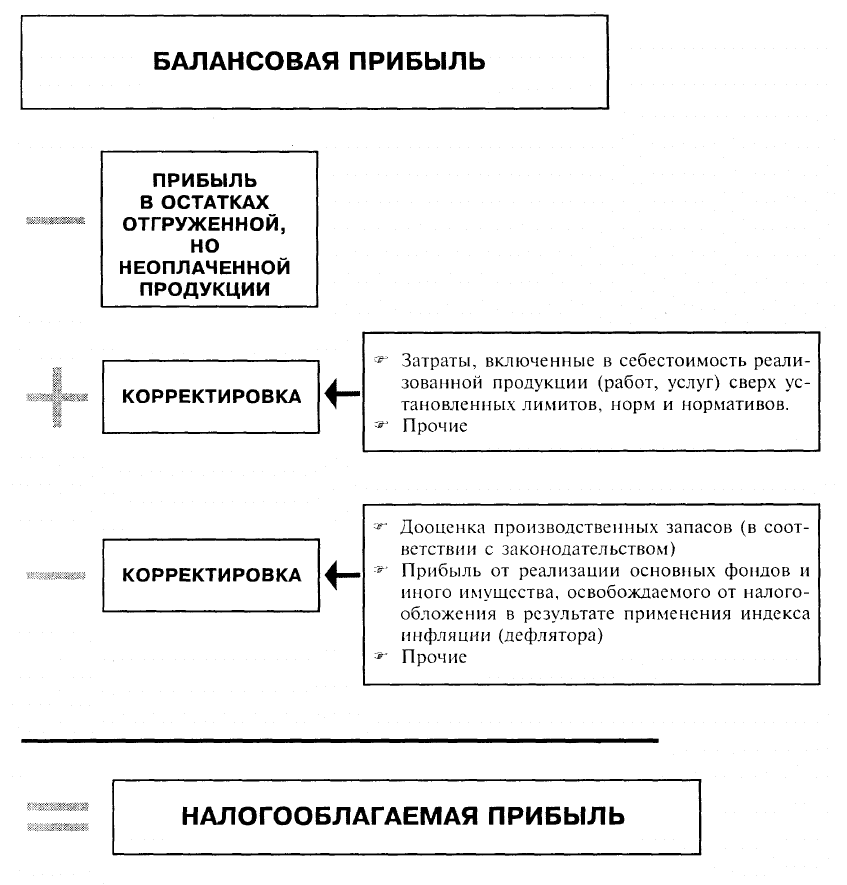

Объектом обложения является налогооблагаемая прибыль, которая рас-

сматривается как балансовая прибыль, скорректированная на прибыль в

остатках отгруженной, но неоплаченной продукции, выполненных работ,

оказанных услуг, на конец отчетного года, на конец отчетного периода

(по предприятиям,

определяюшим

выручку для целей налогообложения

по моменту оплаты) и увеличенная на показатели, увеличивающие ба-

лансовую прибыль для целей налогообложения, за вычетом показателей,

уменьшающих балансовую прибыль для целей налогообложения.

Показатели, увеличивающие балансовую прибыль для целей налогообложения:

1. Затраты, включенные в себестоимость реализованной продукции (работ, услуг)

сверх установленных лимитов, норм и нормативов.

1.1. Сумма превышения процентов по рублевым кредитам банка сверх ставки

рефинансирования Банка России, увеличенной на три пункта.

1.2. Сумма превышения процентов по валютным кредитам над ставкой

ЛИБОР, увеличенной на три пункта (в настоящее время на сумму, превышаю-

щую 15% годовых по валютным кредитам).

1.3. Сумма процентов по бюджетным ссудам, превышающая

размер,

установ-

ленный законодательством.

1.4. Сумма процентов по просроченным:

кредитам банков (рублевым, валютным);

коммерческим кредитам;

бюджетным ссудам.

1.5. Командировочные расходы сверх установленных норм.

475

1.6. Расходы на рекламу сверх установленных норм.

1.7. Представительские расходы сверх установленных норм.

1.8. Расходы на подготовку кадров сверх установленных норм.

1.9. Компенсация за использование личных автомобилей в служебных целях

сверх установленных норм.

2. Убытки от прочей реализации, внереализационные расходы:

2.1. От реализации основных фондов и иного имущества (в том числе от про-

дажи валюты).

2.2. От покупки валюты.

416

2.3. Начисленные, но не уплаченные штрафы, пени, неустойки по хозяй-

ственным договорам.

2.4. Резерв под обесценение вложений в ценные бумаги.

2.5. Уценка сырья, материалов, готовой продукции и товаров в соответствии

с п. 53 приказа Минфина РФ №

170

от 26 декабря 1994 г.

2.6. Прочие (с расшифровкой).

Показатели, уменьшающие балансовую прибыль для целей налогообложения:

1. Дооценка производственных запасов (в соответствии с законодательством).

2. Прибыль от реализации основных фондов и иного имущества, освобождаемого от

налогообложения в результате применения индекса инфляции (дефлятора).

3. Прочие.

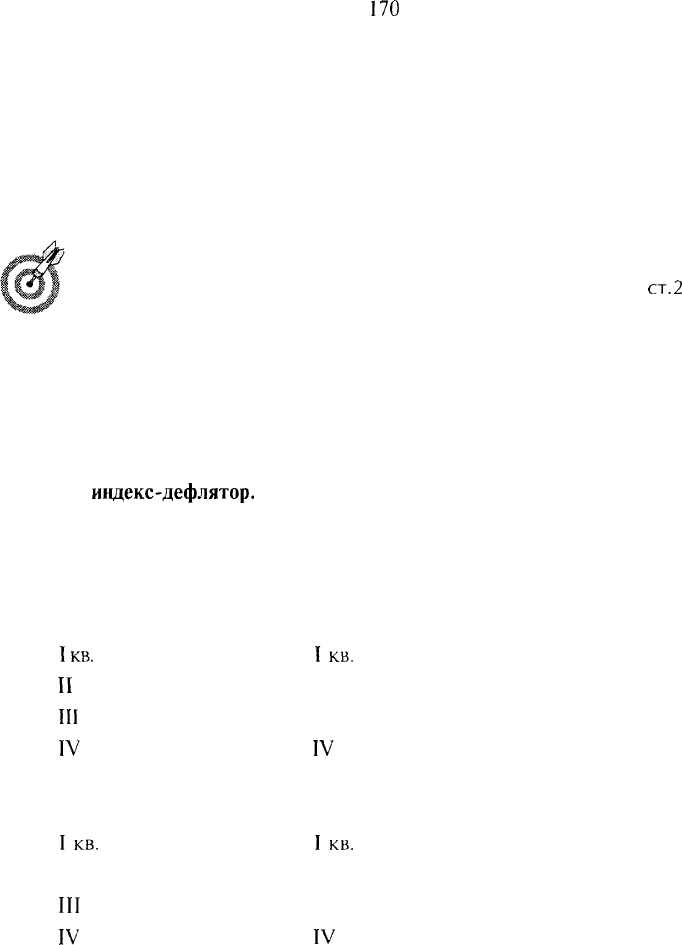

Индекс-дефлятор применяется при определении прибыли от реализации

основных фондов и иного имущества предприятия для целей налогооб-

ложения в качестве индекса инфляции согласно п. 4

ст.2

Закона РФ

«О налоге на прибыль предприятий и организаций».

Остаточная (балансовая) стоимость основных фондов или иного имуще-

ства при определении прибыли в целях налогообложения подлежит уве-

личению на индекс-дефлятор.

Налогооблагаемая прибыль составляет сумму разницы между ценой реализации и

остаточной стоимостью реализуемых основных фондов или иного имущества, увели-

ченную на

индекс-дефлятор.

В случаях реализации имущества по цене ниже балансо-

вой стоимости применение индекса-дефлятора не имеет практического смысла.

Значения индекса-дефлятора Росстатагентства (ранее — Государственного комите-

та по статистике РФ) по сравнению с окончанием предыдущего квартала:

1996 г.

1997 г. 1998 г.

1кв.

-113,3%;

1кв.

-101,6%; I кв. -102,5%;

II

кв. -108,3%; II кв. -101,2%; II кв. -102,3%;

III

кв. -105,2%; III кв. -101,8%; III кв. -103,9%;

IV

кв. -103,5%;

IV

кв. -100,6%; IV кв. -107,2%;

1999 г. 2000 г. 2001 г.

1кв.

-108,3%;

1кв.

-109,3%; I кв. -104,4%

II кв. - 108,6%; II кв. - 106,5%;

III

кв. -112,7%; III кв. -107,8%;

IV

кв. -146%;

IV

кв. -108,1%;

Расчет приводится в Справке о порядке определения данных, отражаемых по стро-

ке 1 «Расчета налога от фактической прибыли».

417

14-3964

Ставка налога на прибыль устанавливается законодательством Российс-

кой Федерации в зависимости от вида деятельности предприятия. При-

быль от реализации

продукции,

основных средств и иного имущества

облагается по действующей ставке налога на прибыль в федеральный

бюджет

11%

и в бюджеты субъектов Российской Федерации по став-

кам,

устанавливаемым законодательными (представительными) орга-

нами субъектов Российской Федерации, в размере не свыше 19%

(по прибыли, полученной от посреднической деятельности, страховщи-

ков, бирж и кредитных организаций, не свыше 27%) (введено с 1 апреля

1999

г. Федеральным законом от 31 марта

1999

г. № 62-ФЗ).

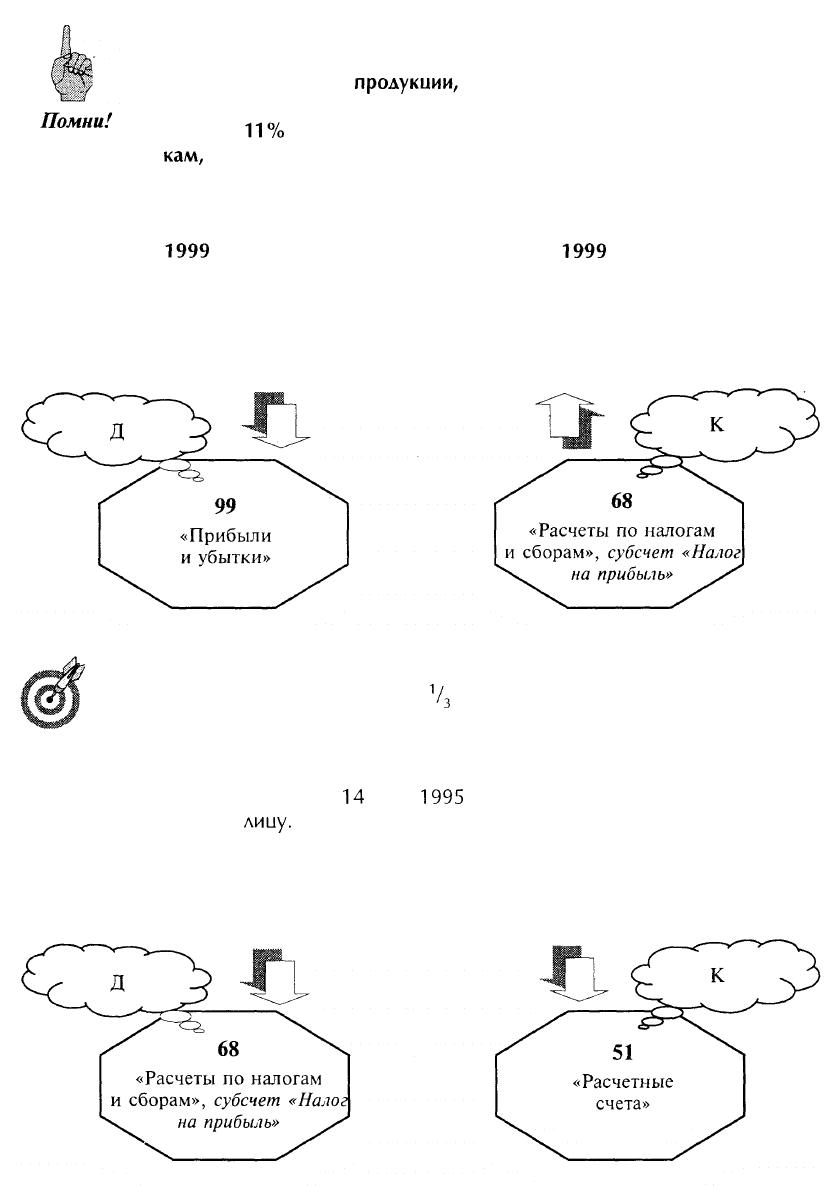

На сумму причитающегося бюджету налога на прибыль делаются записи на счетах

бухгалтерского учета:

В течение квартала все предприятия, кроме малых, производят авансо-

вые взносы налога в размере

1

/

3

квартальной суммы налога, исчисленной

исходя из предполагаемой прибыли за квартал.

Необходимое условие отнесения предприятий к субъектам малого пред-

принимательства - соблюдение критериев, установленных ст. 3 Феде-

рального закона от

14

июня

1995

г. № 88-ФЗ по предприятию — юриди-

ческому

лииу.

На сумму авансовых платежей делаются записи на счетах бухгалтерского учета:

418

Разница между суммой налога, подлежащей внесению в бюджет по фактически

полученной прибыли, и авансовыми взносами налога за истекший квартал подлежит

перечислению предприятию в увеличенном размере: на сумму дохода, рассчитанного

исходя из ставки рефинансирования за пользование банковским кредитом, установ-

ленного Банком России в истекшем квартале.

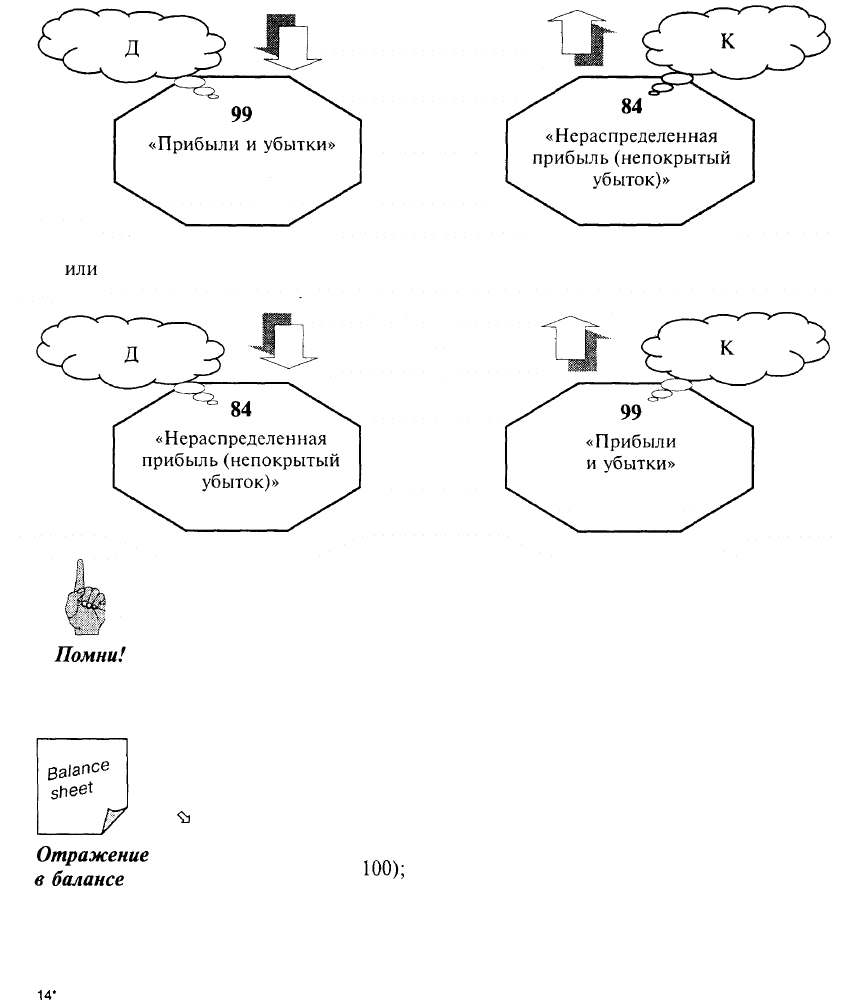

Сопоставляя кредитовые и дебетовые записи по счету 99 «Прибыли и убытки», опре-

деляют величину нераспределенной прибыли или непокрытого убытка текущего года.

При этом делаются записи:

По состоянию на 1 января нового хозяйственного года счет 99 «Прибы-

ли и убытки» закрывается и не имеет сальдо.

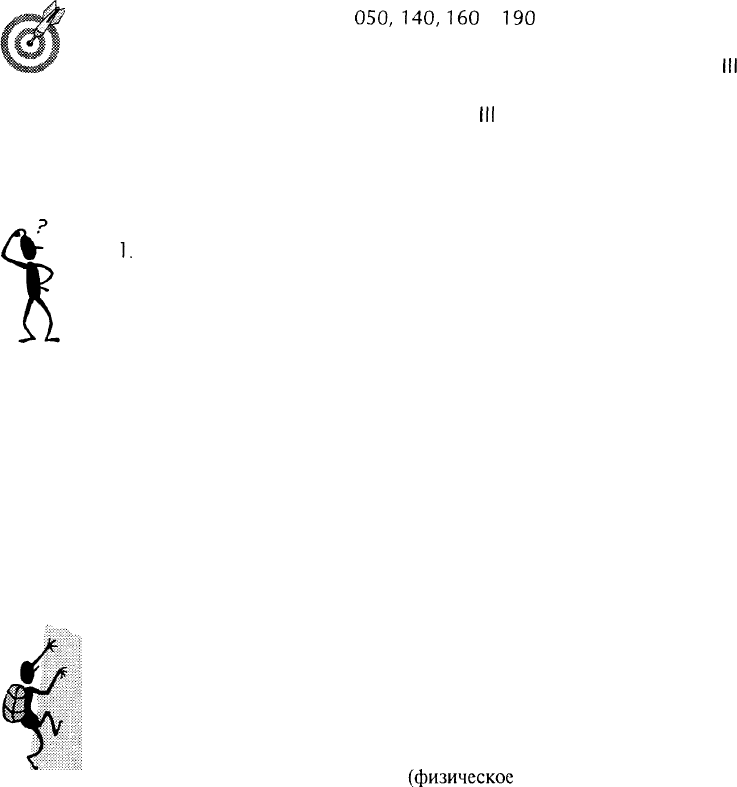

9.4. Отражение в балансе финансовых результатов

Данные о полученных прибылях и убытках, налоге на прибыль и ее

использовании приводят в форме № 2 «Отчет о прибылях и убытках»,

где отражаются:

ъ

прибыль (убыток) от продаж (строка 050);

прочие операционные доходы (строка 90), прочие операционные

расходы (строка

100);

внереализационные доходы (строка 120);

внереализационные расходы (строка 130);

14*

419

прибыль (убыток) до налогообложения (строка 140);

налог на прибыль и иные аналогичные обязательные платежи (строка 150);

прибыль (убыток) от обычной деятельности (строка 160);

чрезвычайные доходы (строка 170);

чрезвычайные расходы (строка 180);

чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) (стро-

ка 190).

При заполнении строк

050, 140,

160

и

190

Отчета о прибылях и убытках

сумма убытка отражается со знаком «минус».

Сумма нераспределенной прибыли отчетного года отражается в

III

разде-

ле пассива бухгалтерского баланса (строка 470). Сумма непокрытого убытка

отчетного года приводится также в

III

разделе пассива баланса (строка

475) (со знаком «минус»).

Вопросы

1.

Что является финансовым результатом деятельности предприятия?

2. Что показывает счет 99 «Прибыли и убытки» предприятия?

3. В какой ситуации в пассиве бухгалтерского баланса предприятия по стро-

ке «Нераспределенная прибыль отчетного года» будет стоять прочерк?

4. На какие цели используется прибыль предприятия?

5. За счет каких источников можно покрыть убытки предприятия?

6. Исчисляется ли налог на прибыль предприятия, получившего нарастающим

итогом в конце года убыток?

7. В чем вы видите принципиальное различие двух понятий: «прибыль» и

«свободные денежные средства»?

Турнир эрудитов

1. Виднейший американский бухгалтер Джордж Мэй писал: «Очевидно, что

если процесс производства и продажи завершается возникновением при-

были, то эта прибыль на момент, когда продажа совершилась, может быть

только условной».

Как вы понимаете высказывание Д. Мэя?

2. Петр Иванович Добчинский

(физическое

лицо, не предприниматель) дарит

фирме «Мираж» радиотелефон, хотя не работает в данной фирме.

Должна ли фирма «Мираж» заплатить налог на прибыль со стоимости этого

подарка?

3. Какие бухгалтерские записи сделает бухгалтер фирмы после акта провер-

ки налоговой инспекции, если была выявлена заниженная прибыль и на-

числены штрафные санкции? Штрафные санкции были оплачены фирмой

незамедлительно.

420