Каморджанова Н.А., Карташова И.В. Бухгалтерский учет в схемах и рисунках

Подождите немного. Документ загружается.

431

432

АО может принимать решение о выкупе собственных акций для уменьшения устав-

ного капитала. При этом оно должно следить за тем, чтобы на момент приобретения

акций стоимость его чистых активов не была меньше размеров уставного капитала и не

стала бы таковой после их приобретения; номинальная стоимость оставшихся в обра-

щении акций не стала бы ниже минимально установленного размера уставного капи-

тала.

Собственные акции могут быть выкуплены по ценам выше или ниже их номиналь-

ной

стоимости.

Предназначен для обобщения информации о наличии

и движении собственных акций, выкупленных акционер-

ным обществом у акционеров для их последующей пере-

продажи или аннулирования. Иные хозяйственные общест-

ва и товарищества используют этот счет для учета доли

участника, приобретенной самим обществом или товари-

ществом для передачи другим участникам или третьим

лицам.

При выкупе акционерным или иным обществом (товариществом) у акционера (уча-

стника) принадлежащих ему акций (доли) в бухгалтерском учете на сумму фактичес-

ких затрат делаются записи по дебету счета 81 «Собственные акции (доли)» и кредиту

счетов учета денежных средств.

Аннулирование выкупленных акционерным обществом собственных акций прово-

дится следующим образом.

На номинальную стоимость выкупленных акций после выполнения обществом всех

предусмотренных процедур составляются бухгалтерские записи на счетах бухгалтерс-

кого учета:

Возникающая при этом на счете 81 «Собственные акции (доли)» разница между

фактическими затратами на выкуп акций (долей) и их номинальной стоимостью от-

носится на счет 91 «Прочие доходы и расходы».

Бухгалтерский учет уставного капитала в обществах с ограниченной ответствен-

ностью (ООО) ведется в соответствии с Федеральным законом от 8 февраля 1998 г.

№

14-ФЗ

(в ред. от 31 декабря 1998 г.).

ООО не выпускает акции в отличие от АО.

Минимальный размер уставного капитала согласно ГК РФ и Федераль-

ному закону №

14-ФЗ

равен

100

МРОТ.

15-3964

433

Денежные вклады иностранных инвесторов в бухгалтерском учете ООО, как и в

АО, подлежат зачислению в рублевом эквиваленте. При этом учитывается курсовая

разница.

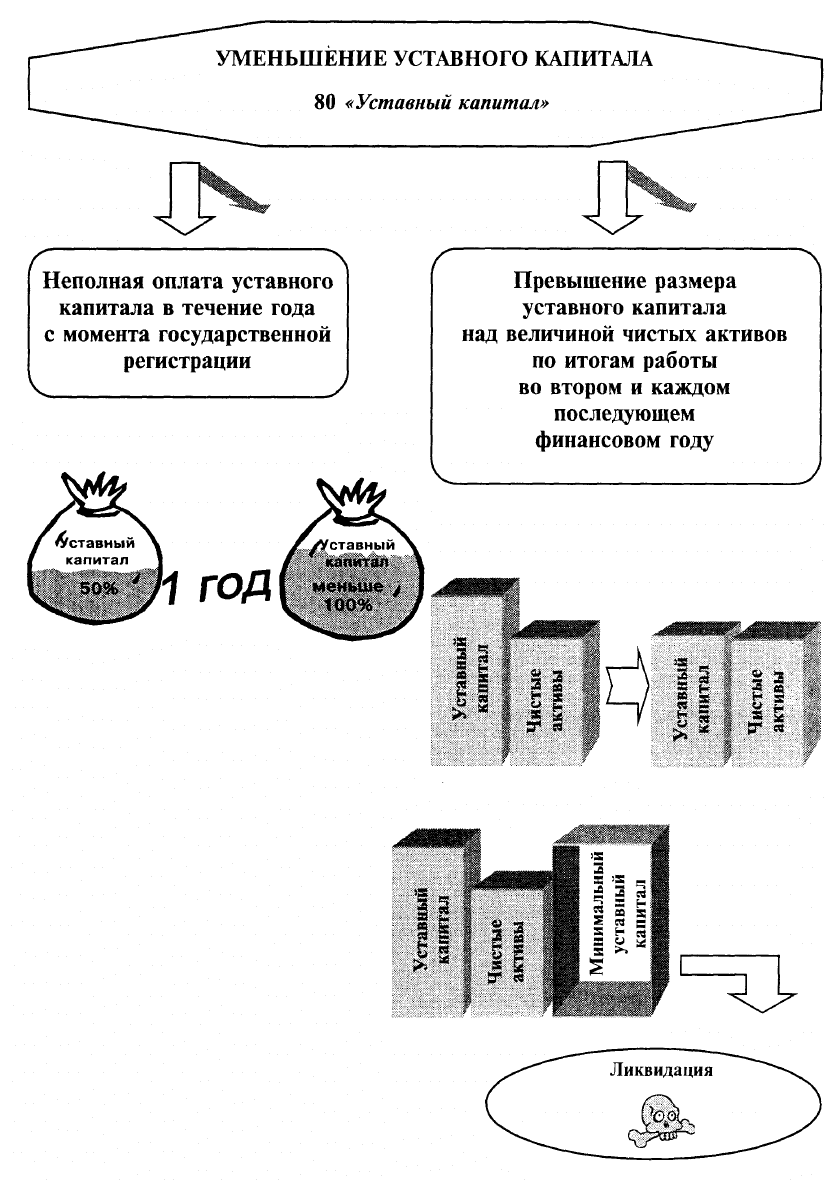

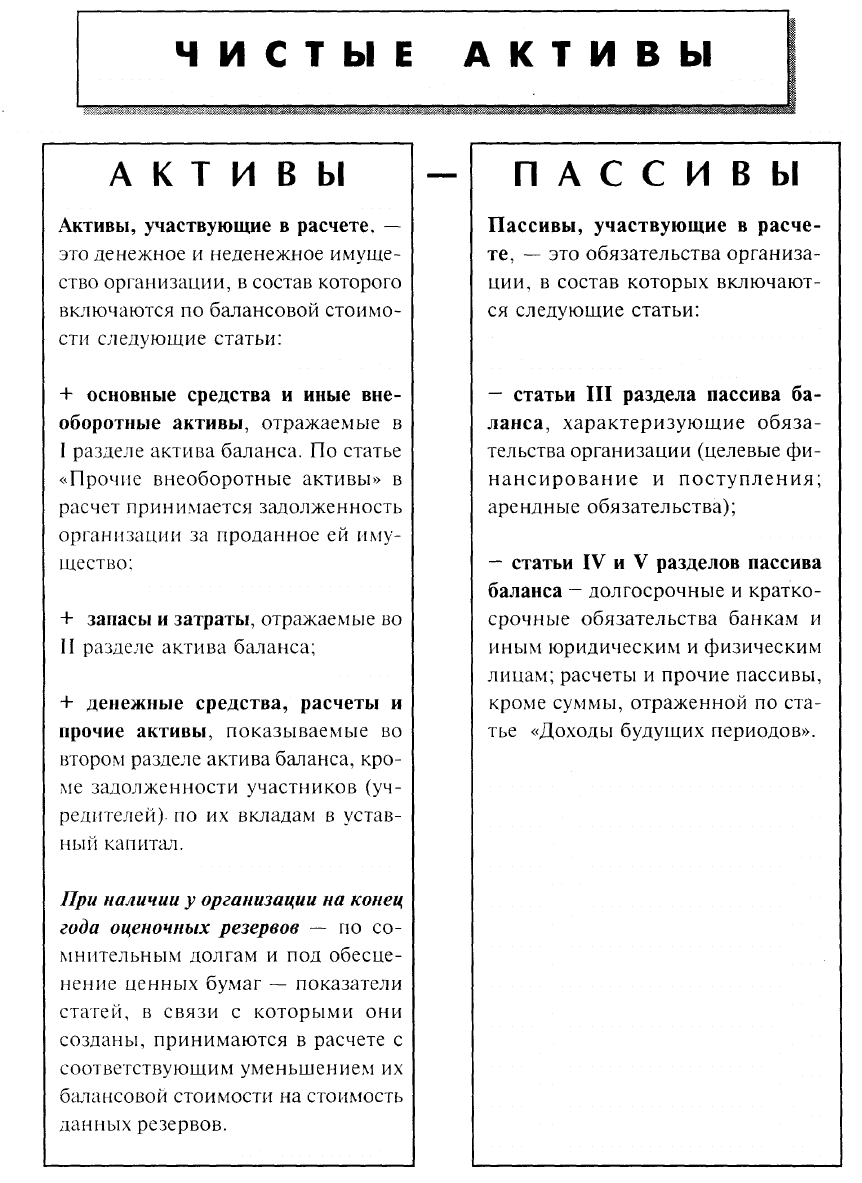

Если по окончании второго и каждого последующего года стоимость чистых акти-

вов 000 будет меньше зарегистрированного уставного капитала, то должно быть объяв-

лено об уменьшении уставного капитала до стоимости чистых активов. Если стоимость

чистых активов меньше 100 МРОТ, то общество должно быть ликвидировано. Устав-

ный капитал ООО в процессе деятельности может быть увеличен или уменьшен (при

этом необходимо проводить перерегистрацию).

При выходе участника ООО обязано выплатить ему действительную стоимость его

доли или выдать в натуральном виде имущество такой же стоимости. Стоимость доли

выплачивается за счет разницы между стоимостью чистых активов и размером устав-

ного капитала; если этого недостаточно, используются средства уставного капитала.

Уменьшение уставного капитала должно быть зарегистрировано.

Уставный капитал ООО может быть увеличен за счет средств нераспределенной

прибыли или за счет добавочного капитала:

на сумму нераспределенной прибыли

Складочный капитал — это совокупность вкладов участников полного товари-

щества или товарищества на вере, внесенных в товарищество

для

осуществле-

ния его хозяйственной деятельности.

Вкладом в складочный капитал товарищества могут быть деньги, ценные бумаги,

другие

веши

или имущественные права, имеющие денежную оценку. Оценка про-

изводится по соглашению учредителей (участников).

434

Согласно ГК РФ

хозяйственные

товарищества как юридические лица могут об-

разовываться в виде полных товариществ и товариществ на вере. Члены полных

товариществ (только полные товарищи) солидарно несут субсидиарную ответ-

ственность своим имуществом по обязательствам товарищества. Это означает,

что если величины складочного капитала недостаточно для удовлетворения тре-

бований кредиторов, то взыскание по долгам может быть обращено на их иму-

шество в размерах, пропорциональных взносам в складочный капитал.

Товарищества на вере включают в себя полных и простых товарищей. Простые

товарищи несут солидарно субсидиарную ответственность по долгам товарище-

ства только в пределах своей доли в складочном капитале.

В соответствии со ст. 73 ГК РФ участники полного товарищества обязаны вне-

сти в течение 30 дней после государственной регистрации предприятия не ме-

нее 50% своих вкладов в складочный капитал. Остальная часть должна быть

внесена в сроки, установленные учредительным договором. Минимальный раз-

мер складочного капитала ГК РФ не регламентируется.

ДЛЯ учета складочного капитала используется

пассивный

балансовый счет 80 «Ус-

тавный (складочный) капитал».

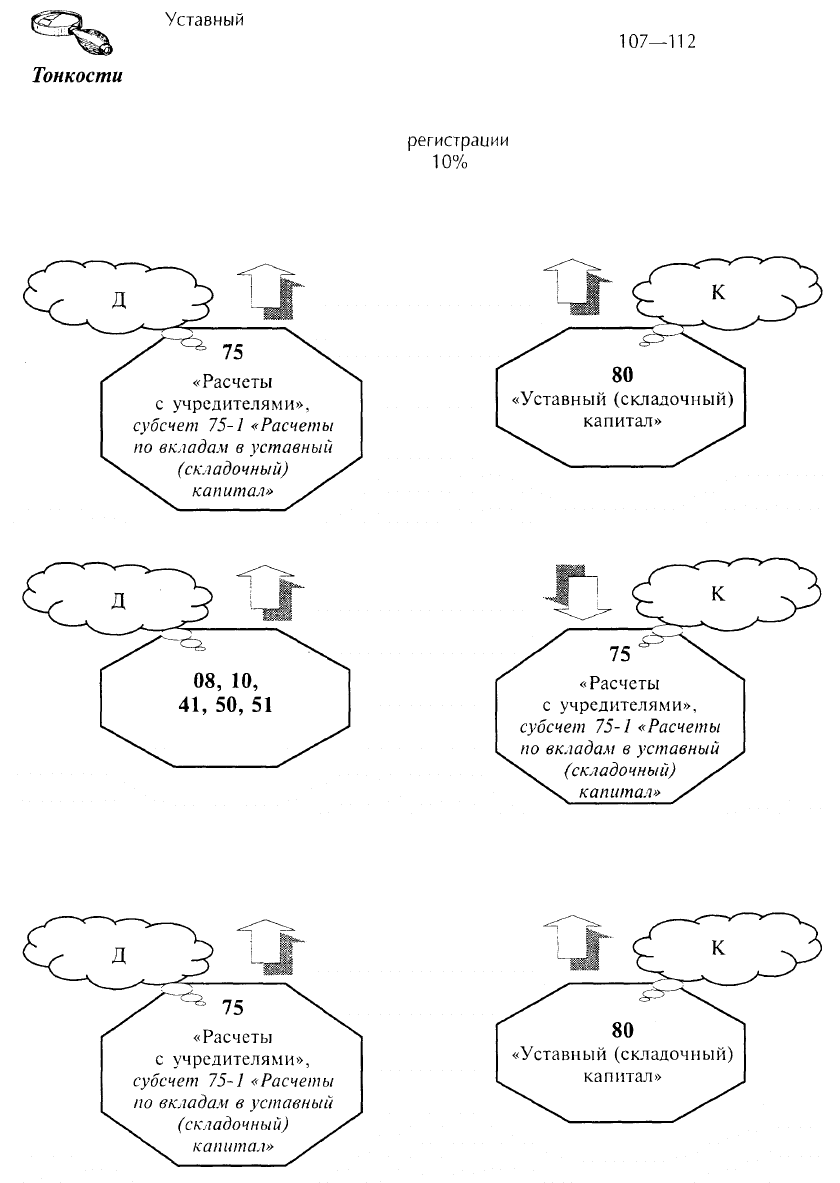

После государственной регистрации полного товарищества или товарищества на

вере делаются записи на счетах бухгалтерского учета:

Имущество, созданное за счет вкладов учредителей (участников), а также произве-

денное и приобретенное товариществом в процессе его деятельности, принадлежит

ему на праве собственности.

Прибыль товарищества и его убытки распределяются между участниками пропор-

ционально их вкладам.

Если в результате убыточной деятельности полного товарищества стоимость его

чистых активов станет меньше складочного капитала, то получаемая потом прибыль

товарищества не может распределяться между участниками до тех пор, пока стоимость

чистых активов не превысит размера складочного капитала.

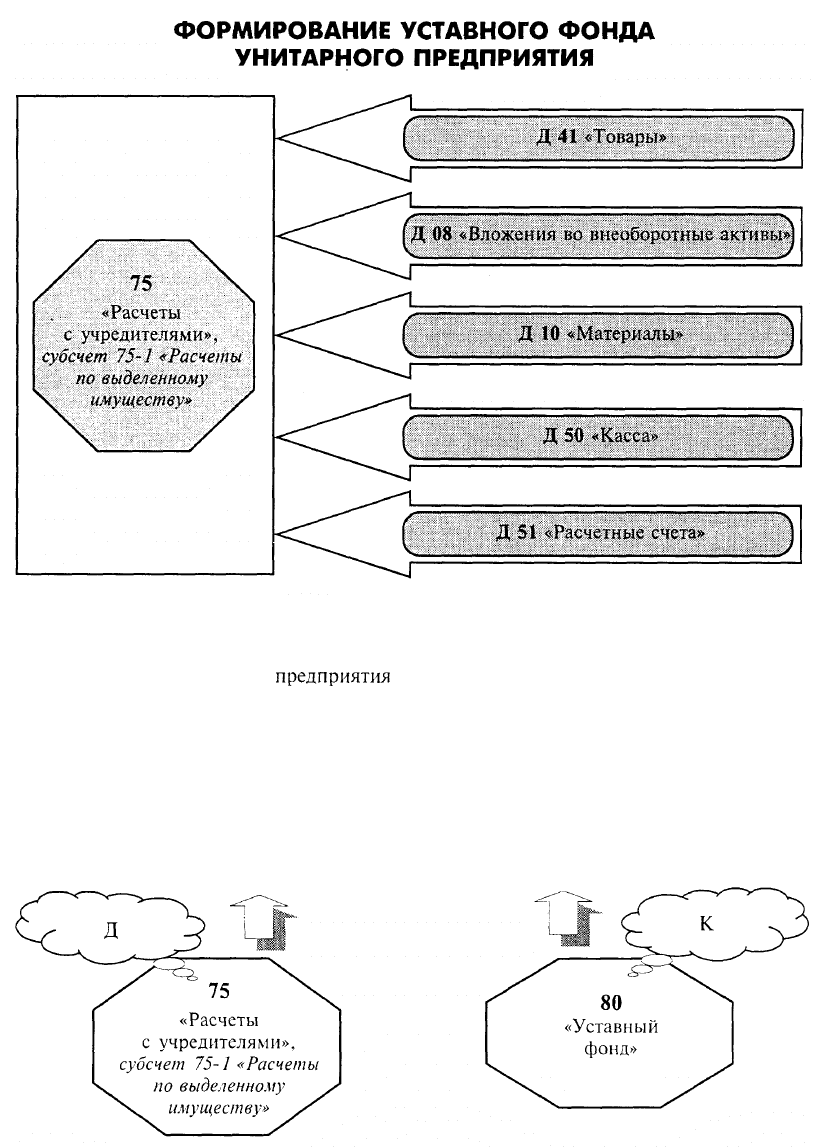

Унитарное предприятие — это государственное или муниципальное предприя-

тие, являющееся коммерческой организацией, не наделенное правом собствен-

ности на закрепленное за ним собственником имушество (имушество неделимо

и не может быть распределено по вкладам).

15*

435

Уставный фонд полностью оплачивается собственником до государственной регист-

рации.

Размер уставного фонда — не меньше суммы, определенной законом об унитарных

предприятиях (в настоящее время не принят).

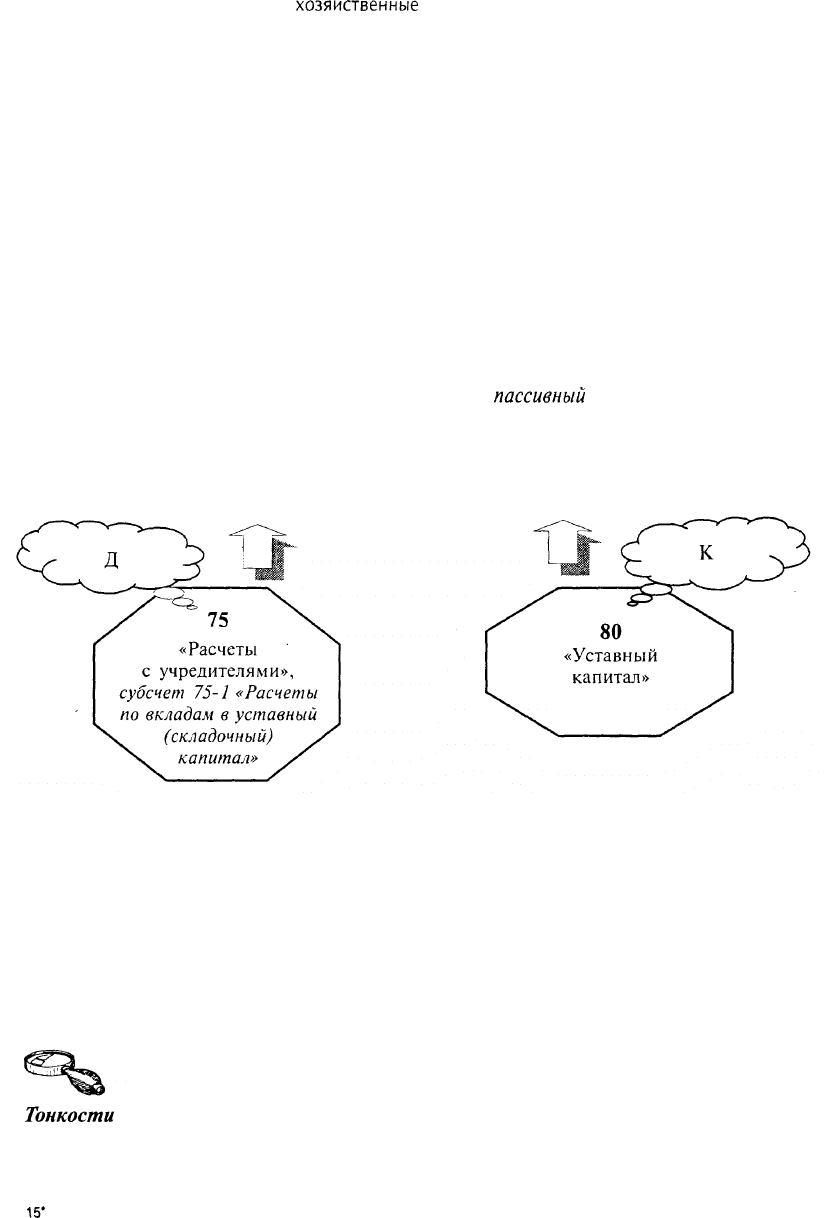

Государственные и муниципальные унитарные предприятия применяют счет 75

«Расчеты с

учрелителями»

для учета всех видов расчетов с уполномоченными

на их создание государственными органами и органами местного самоуправле-

ния.

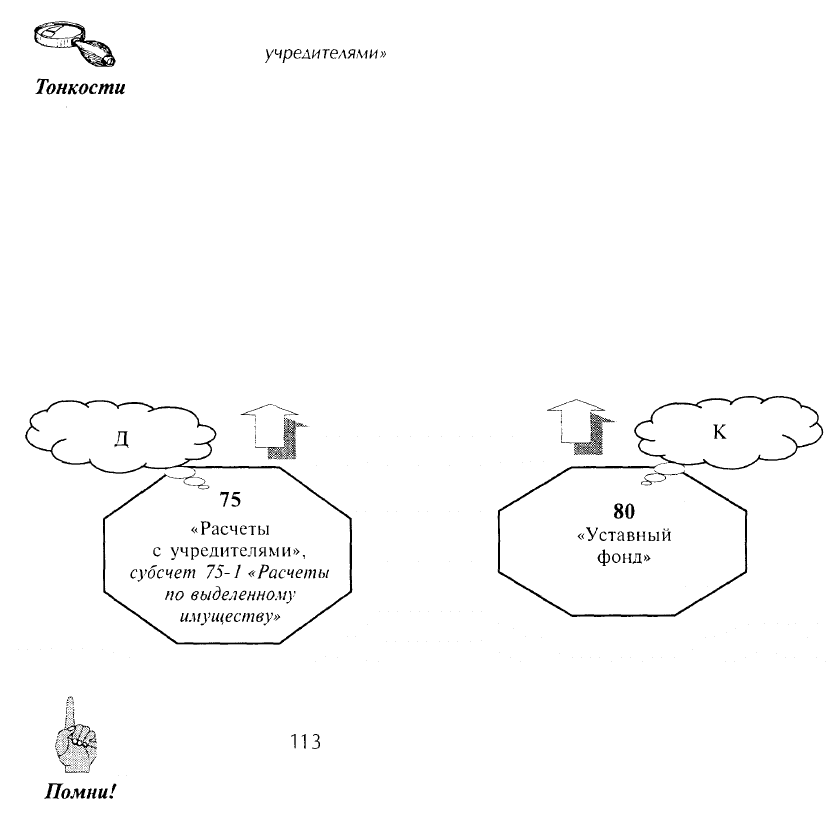

Унитарные предприятия применяют субсчет 75-1 «Расчеты по вкладам в уставный

(складочный) капитал» для учета расчетов с государственным органом или органом

местного самоуправления по имуществу, передаваемому на баланс на праве хозяй-

ственного ведения или оперативного управления (при создании предприятия, попол-

нении его оборотных средств, изъятии имущества). Эти предприятия именуют данный

субсчет «Расчеты по выделенному имуществу». Учетные записи по нему производятся в

порядке, аналогичном порядку учета расчетов по вкладам в уставный (складочный)

капитал.

При создании унитарного предприятия и наделения его имуществом, закрепляе-

мым за ним государственным органом или органом местного самоуправления, дела-

ются записи на счетах бухгалтерского учета:

Согласно ст.

113

ГК РФ унитарное предприятие отвечает по своим обя-

зательствам всем принадлежащим ему имуществом.

Размер уставного фонда в соответствии с ГК РФ должен быть не менее 1000 МРОТ.

Имущество унитарного предприятия принадлежит ему на праве хозяйственного веде-

ния или оперативного управления. Оно не распределяется по вкладам, долям, паям, в

том числе работникам предприятия.

Если по окончании финансового года уставный фонд унитарного предприятия,

работающего на правах хозяйственного ведения, станет больше суммы чистых акти-

вов, то он должен быть уменьшен до этой суммы.

Если размер чистых активов уменьшится до величины менее 1000 МРОТ, предпри-

ятие может быть ликвидировано в судебном порядке.

436

Собственник унитарного

предприятия

(государственный или муниципальный орган)

определяет порядок использования имущества и распределения доходов предприятия.

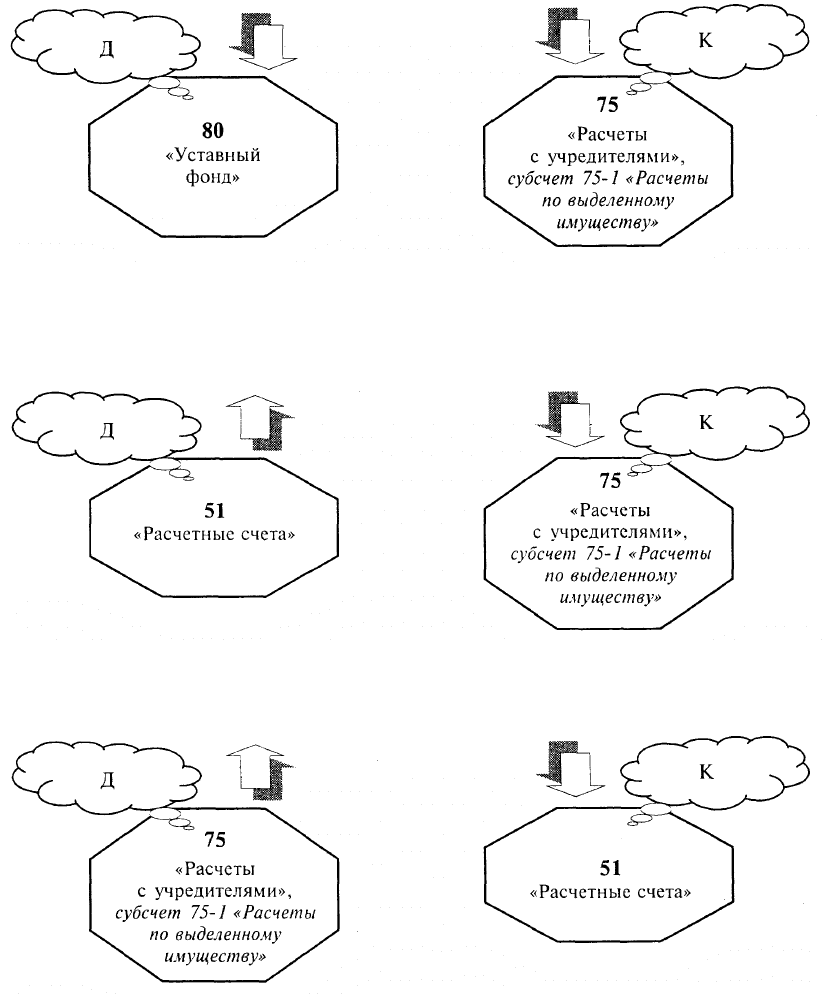

По решению собственника уставный фонд унитарного предприятия может увели-

чиваться или уменьшаться, что отражается бухгалтерскими записями:

увеличение уставного фонда

437

уменьшение уставного фонда

При этом осуществляются дополнительные вклады или изъятия:

дополнительный вклад денежных средств на расчетный счет в уставный фонд

изъятие денежных средств из уставного фонда

Собственник в соответствии с ГК РФ и учредительными документами регулирует и

контролирует порядок использования имущества, внесенного в уставный фонд уни-

тарного предприятия. Он может изымать это имущество с последующим закрытием

предприятия.

438

Коммерческие предприятия и индивидуальные предприниматели могут вести ком-

мерческую и иную не противоречащую законодательству деятельность по лого-

_,

ворам простого товарищества. В соответствии со ст.

1041—1054

ГК РФ договор

простого товарищества (или договор о совместной деятельности) предполагает

соединение товарищами своих вкладов и их совместную деятельность без обра-

зования юридического лииа. Такая форма взаимодействия законодательно не

требует формирования уставного (складочного) капитала. Каждый товарищ по-

лучает прибыли и покрывает убытки в соответствии с заключенным соглашени-

ем

(чаше

всего

пропориионально

вкладам).

Бухгалтерский учет деятельности по договору о простом товариществе осуще-

ствляется на основе Указаний по отражению в бухгалтерском учете операций,

связанных с осуществлением договора доверительного управления имуществом,

утвержденных приказом Минфина РФ от 24 декабря

1998

г. № 68н.

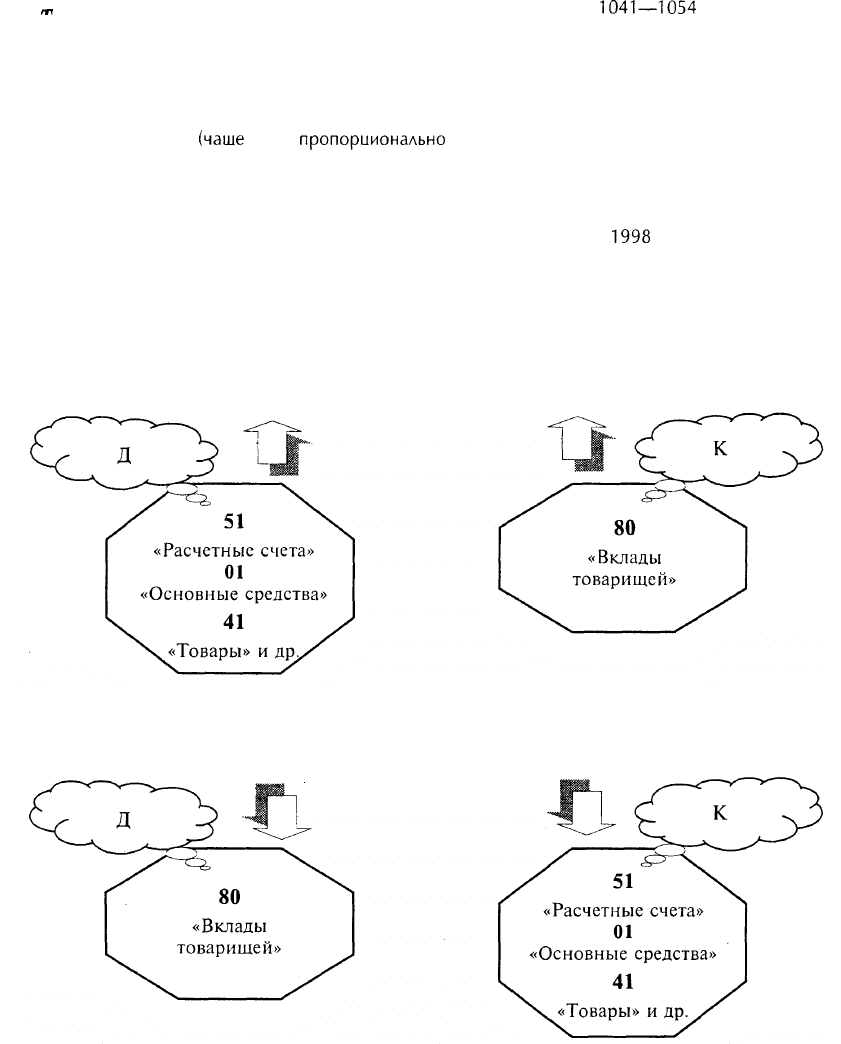

Счет 80 применяется для обобщения информации о состоянии и движении вкладов

в общее имущество по договору простого товарищества. В этом случае счет 80 именует-

ся «Вклады товарищей».

Имущество, внесенное товарищами в простое товарищество в счет их вкладов,

отражается бухгалтерскими записями на счетах бухгалтерского учета:

При возврате имущества товарищам при прекращении договора простого товари-

щества в бухгалтерском учете производятся обратные записи на счетах бухгалтерского

учета:

Аналитический учет по счету 80 «Вклады товарищей» ведется по каждому договору

простого товарищества и каждому участнику договора.

439

Уставный

капитал производственного кооператива называется паевым фонлом.

Производственные кооперативы в соответствии со ст.

107—112

ГК РФ органи-

зуются для совместной производственной деятельности граждан и юридических

лиц. Эта деятельность основана на личном участии и предполагает объединение

паевых взносов.

К моменту государственной

регистрации

производственного кооператива его

члены обязаны внести не менее

10%

паевого взноса, а остальную его часть они

могут вносить в течение года с момента регистрации.

Формирование паевого фонда оформляется бухгалтерскими записями:

регистрация кооператива

паевые взносы членов кооператива

Минимальный размер паевого взноса в производственном кооперативе не уста-

новлен ГК РФ. Увеличение или уменьшение паевого фонда осуществляется с

одновременным изменением устава:

увеличение паевого фонла

440