Каморджанова Н.А., Карташова И.В. Бухгалтерский учет в схемах и рисунках

Подождите немного. Документ загружается.

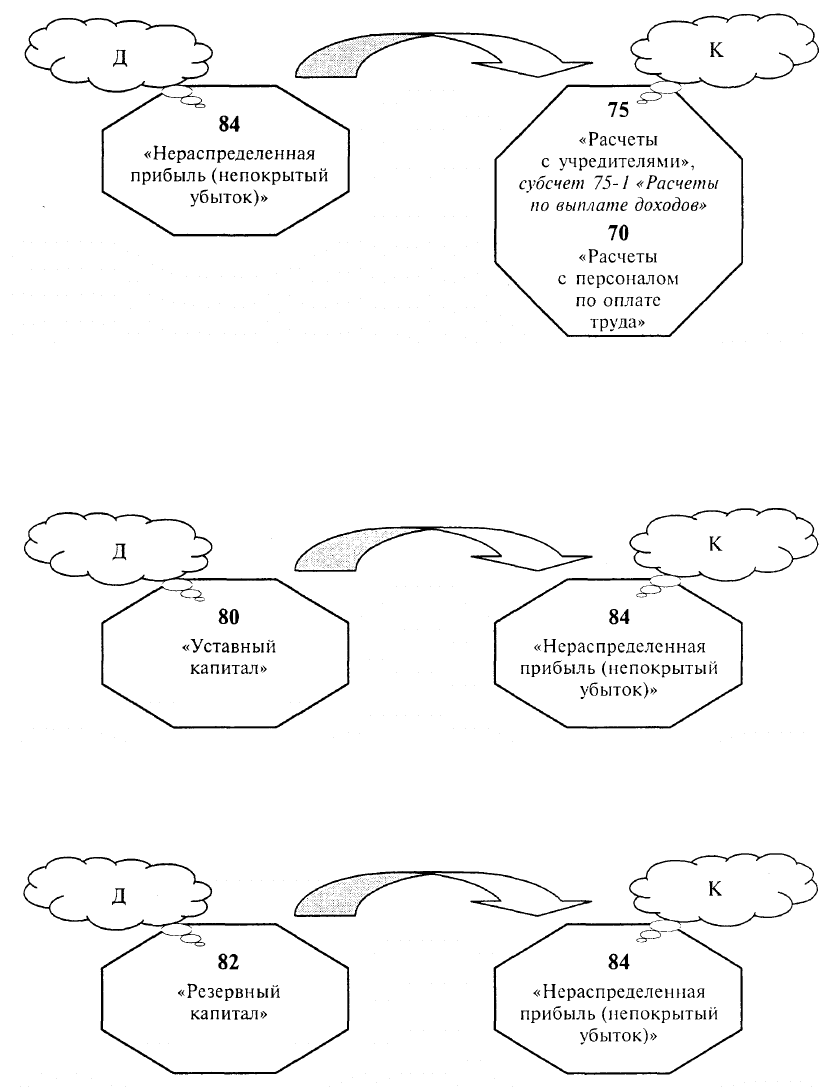

Направление части прибыли отчетного года на выплату доходов учредителям (уча-

стникам) предприятия по итогам утверждения годовой бухгалтерской отчетности от-

ражается бухгалтерскими записями на счетах бухгалтерского учета:

Аналогичные записи делаются при выплате промежуточных доходов.

Списание с бухгалтерского баланса убытка отчетного года отражается бухгалтерс-

кими записями на счетах бухгалтерского учета:

при доведении величины уставного капитала до величины чистых активов организа-

ции:

при направлении на погашение убытка средств резервного капитала:

451

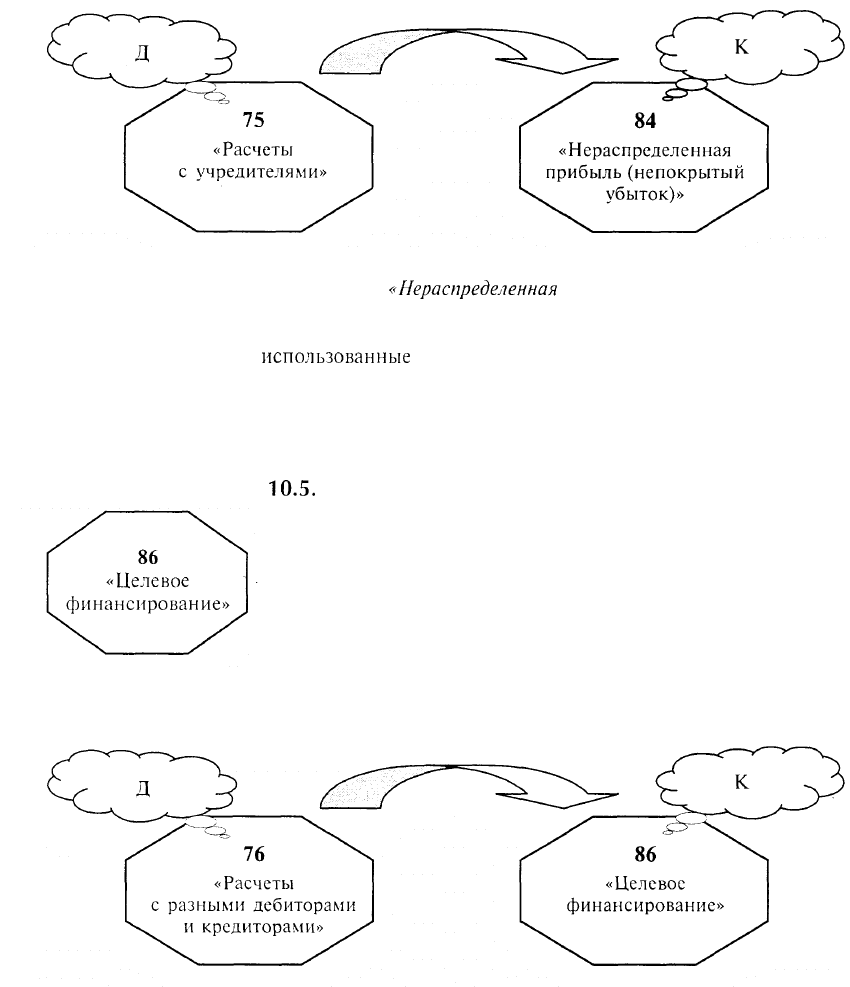

при погашении уоытка простого товарищества за счет целевых взносов его участни-

ков:

Аналитический учет по счету 84

«Нераспределенная

прибыль (непокрытый убыток)»

организуется таким образом, чтобы обеспечить формирование информации по на-

правлениям использования средств. При этом в аналитическом учете средства нерасп-

ределенной прибыли,

использованные

в качестве финансового обеспечения произ-

водственного развития предприятия и иных аналогичных мероприятий по приобрете-

нию (созданию) нового имущества и еще не использованные, могут разделяться.

10.5.

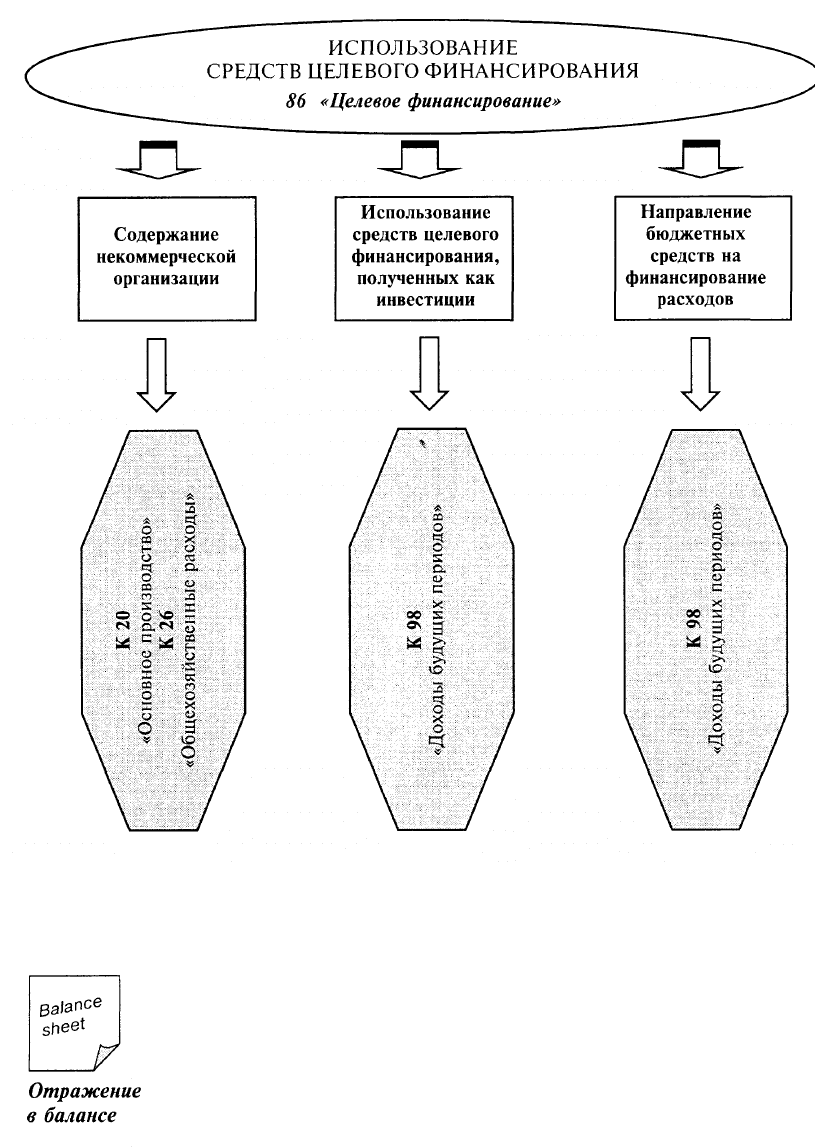

Учет средств целевого финансирования

ДЛЯ обобщения информации о движении средств, предназ-

наченных для осуществления мероприятий целевого назначе-

ния, средств, поступивших от других организаций и лиц, бюд-

жетных средств и др. используется счет 86 «Целевое финансиро-

вание».

Средства целевого назначения, полученные в качестве источни-

ков финансирования тех или иных мероприятий, отражаются бух-

галтерскими записями на счетах бухгалтерского учета:

Аналитический учет по счету 86 «Целевое финансирование» ведется по назначению

целевых средств и в разрезе источников их поступления.

452

10.6. Отражение капитала предприятия в балансе

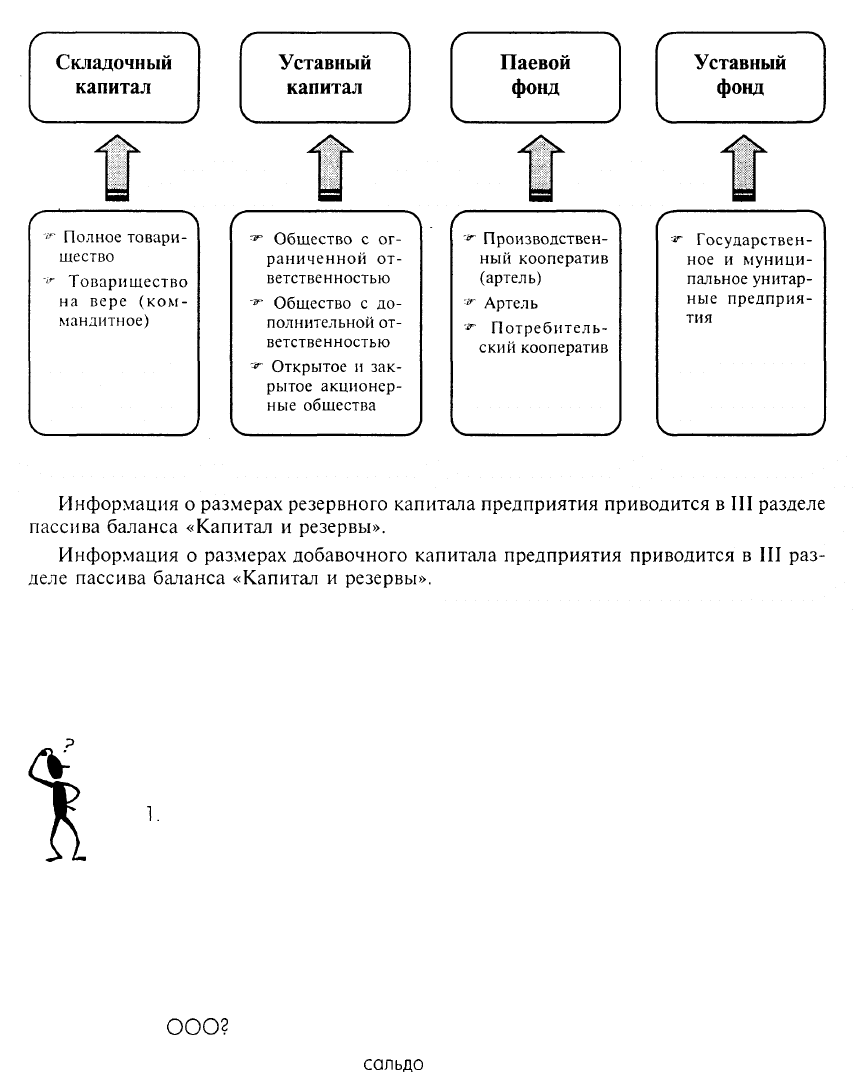

Информация о размерах уставного капитала предприятия приводит-

ся в III разделе пассива баланса «Капитал и резервы», а также в форме

№ 3 годового отчета «Отчет о движении капитала», раздел «Собствен-

ный капитал».

По статье бухгалтерского баланса «Уставный капитал» согласно Граж-

данскому кодексу предприятия в зависимости от организационно-пра-

вовой формы показывают зафиксированную в учредительных докумен-

тах величину:

453

Вопросы

1.

Где в бухгалтерском балансе отражается капитал предприятия?

2. Величина уставного капитала на момент создания предприятия отражается

в бухгалтерском балансе в полной сумме или только в той части, насколько

уставный капитал оплачен?

3. Имеет ли право предприятие не создавать резервный капитал?

4. На какие цели используется резервный капитал предприятия?

5. Является ли обязательным для АО создание резервного капитала? А для

ООО?

6. Могут ли быть равны

сальдо

на счете 80 «Уставный капитал» и сальдо на

счете 75 «Расчеты с учредителями», субсчете 75-1 «Расчеты по вкладам в

уставный (складочный) капитал»?

7. Как формируется добавочный капитал предприятия?

454

Турнир эрудитов

1. Доля иностранного учредителя в уставном капитале АО

«Русские

березы»

определена в размере 10 000 долл. На момент регистрации общества курс

доллара составлял 28 руб. за 1 долл., а на дату зачисления средств учредите-

ля на счет АО — 28 руб. 50 коп.

Отразите на счетах бухгалтерского учета данные хозяйственные операции.

2. АО «Русские березы» для уменьшения уставного капитала выкупило за

наличный расчет 10 собственных акций номинальной стоимостью 150

руб.

по цене 100 руб.

Приведите бухгалтерские записи.

3. В романе А. Марининой «Призрак музыки»* говорится: «Туристическое

агентство «Турелла» было закрытым акционерным обществом. Пайщики чис-

лом восемь (они же сотрудники фирмы) на собрании акционеров избрали

совет директоров. Генеральным директором стала Елена Петровна Тумакова.

Ей же принадлежал и контрольный пакет акций».

Отразите на счетах бухгалтерского учета создание уставного капитала тури-

стического агентства «Турелла». Если бы директор Тумакова решила продать

часть своих акций, то кто имел бы первоочередное право на их приобрете-

ние?

4. Рассмотрев информацию, содержащуюся в бухгалтерских балансах фир-

мы «Мираж» и фирмы «Рассвет», сделайте вывод о том, могли ли эти фир-

мы в 2000 г.:

1) выпускать акции;

2) выпускать облигации;

3) выдавать векселя.

Бухгалтерский баланс ОАО «Мираж»

на 1 января 2000 г. (в усл. ед.)

ПО

20

20

30

Расчеты с учредителями

(участниками) 40 Расчеты с кредиторами 15

Расчеты с дебиторами 25

Итого 195 Итого 195

Бухгалтерский баланс ООО «Рассвет»

на 1 января 2000 г. (в усл. ед.)

135

10

5

20

15

10

195

Актив

Основные средства

Материалы

Денежные средства

100

10

20

Пассив

Уставный капитал

Резервный капитал

Кредиты банка

Расчеты с поставщиками

Актив

Основные средства

Материалы

НДС по приобретенным

ценностям

Денежные средства

Расчеты с дебиторами

Итого

100

20

20

30

25

195

Пассив

Уставный капитал

Резервный капитал

Прибыль

Кредиты банка

Расчеты с поставщиками

Расчеты с кредиторами

Итого

Маринина А. Призрак музыки. — М.: ЭКСМО-Пресс, 1998.

455

5. Задумал Герасим стать «новым русским» — создать ООО с многообещаю-

щим названием «Му-Му-Му». В качестве вклада в уставный капитал он ре-

шил внести свою бесценную собаку

My-My.

Для него она бесценная, но то,

что нельзя

оценить,

то нельзя отразить и в бухгалтерском балансе. Во сколь-

ко может

оценить

Герасим свою собачку Му-Му и существуют ли здесь

какие-либо ограничения?

6. Русский экономист Чупров

А.И.

писал: «Новые кредитные учреждения,

появившиеся в Голландии и Англии, были обязаны своим развитием осо-

бой форме торговых товариществ, так называемым акционерным компани-

ям. Возможность создавать кредитные капиталы из мелких долей была изве-

стна еще в средние века: капиталы Венецианского банка были составлены

из взносов мелких пайщиков. Но эти первоначальные товарищества суще-

ственно отличались от акционерных компаний».

В чем, по вашему мнению, основное

отличие

товариществ от акционерных

компаний?

7. «Она (Меридит) единственная выступала за то, чтобы строить магазины

«Бенкрофт» в других городах. Для этого требовалось большое количество

капитала, получить который можно было, лишь превратив «Бенкрофт &

Компани» в ...»*.

Во что нужно было превратить «Бенкрофт & Компани», чтобы получить

дополнительный капитал?

8. АО «Звезда», крупнейшее в России предприятие по выпуску скоростных

судовых дизелей, двигательных установок для железнодорожного транспор-

та и дизель-генераторов, решило повысить свою инвестиционную привле-

кательность. Уставный капитал данного предприятия составлял

116

748 руб.

(1 167 480 акций номиналом 10 коп.).

Каким образом предполагалось достичь этого?

Ответы турнира

1. Д

81

«Собственные акции (доли)» К 50 «Касса» — 1000 руб. оплата

наличными из кассы за выкупленные акции;

Д

81

«Собственные акции (доли)» К 91 «Прочие доходы и расходы», субсчет

91-1 «Прочие доходы» — 500 руб.— прибыль от приобретения собствен-

ных акций (увеличение стоимости акций до номинальной стоимости);

Д 80 «Уставный капитал» К 81 «Собственные акции (доли)» —

1500

руб. —

уменьшение уставного капитала путем списания выкупленных акций.

2. Д 75 «Расчеты с учредителями», субсчет 75-1 «Расчеты по вкладам

в уставный (складочный) капитал», К 80 «Уставный капитал» —

280 000 руб. — доля иностранного учредителя по вкладу в уставный капитал.

Д 51 «Расчетные счета» К 75 «Расчеты с учредителями», субсчет 75-1

«Расчеты по вкладам в уставный (складочный) капитал» — 285 000 руб. —

вклад иностранного участника зачислен на расчетный счет АО «Русские

березы».

*

Макнот Д. Рай. —

М.:

ACT, 1997.

456

Д 75 «Расчеты с учредителями», субсчет 75-1 «Расчеты по вкладам в устав-

ный (складочный) капитал», К 83 «Добавочный капитал» — 5000 руб. —

положительная курсовая разница по вкладу иностранного участника в ус-

тавный капитал АО «Русские березы».

3. Д 75 «Расчеты с учредителями» К 80 «Уставный (складочный) капитал» —

регистрация уставного капитала туристического агентства «Турелла».

Акционеры ЗАО имеют преимущественное право приобретения продавае-

мых другими акционерами акций, следовательно, если бы директор Тумако-

ва решила продать часть своих акций, то сотрудники туристического агент-

ства «Турелла», являющиеся его акционерами, имели бы преимущественное

право на их приобретение.

4. Открытая подписка на акции не допускается до полной оплаты уставного

капитала, а ОАО «Мираж» не оплатило полностью уставный капитал

(в активе баланса есть сальдо по статье «Расчеты с учредителями (участни-

ками)» на сумму 40 усл. ед.). Фирма «Рассвет» — это ООО, следовательно,

не имеет права выпускать акции.

АО имеют право выпускать облигации после полной оплаты уставного ка-

питала на сумму, не превышающую уставный капитал либо величину предо-

ставленного третьими лицами обеспечения. Поскольку ОАО «Мираж» пол-

ностью не оплатило уставный капитал, оно не имеет права выпускать обли-

гации.

Выдавать векселя имеют право и ОАО «Мираж», и ООО «Рассвет».

5. Стоимость вкладов оценивается в рублях совместным решением участни-

ков общества. Оценка Му-Му как оценка неденежного вклада Герасима в

уставный капитал ООО производится в соответствии с решением общего

собрания при условии его единогласного принятия. Если на дату представ-

ления документов для государственной регистрации оценка Му-Му, приня-

тая на собрании, превысит 200 МРОТ, она должна быть произведена неза-

висимым оценщиком.

6. Первоначальные товарищества существенно отличались от акционерных

компаний: члены этих товариществ, выходя из них, вынимали часть причита-

ющегося на их долю капитала. Новый акционерный принцип заключался в

том, что владелец небольшой доли капитала вносит его в крупное предпри-

ятие, а взамен получает документ — акцию, которая легко может быть пере-

дана из рук в руки, без извлечения из дела самого капитала. Первые ком-

пании на правильном акционерном принципе основаны были в 1 600 г. в

Англии и в

1602

г. в Голландии для торговли с Ост-Индией.

7. В АО открытого типа, т.е. продав часть акций на бирже.

8. Повышения инвестиционной привлекательности предполагалось достичь

путем увеличения уставного капитала фирмы в 300 раз. Огромный и

хорошо оснащенный завод имел уставный капитал всего в 1 16 748 руб.

(1

167

480 акций номиналом 10 коп.).

457

Тест

Выберите один

правильный

ответ из предлагаемых вариантов

1. Какова корреспонденция счетов при формировании уставного капитала

после государственной регистрации предприятия в сумме вкладов учреди-

телей, предусмотренных учредительными документами:

а) Д 80 «Уставный капитал» К 75 «Расчеты с учредителями», суб-

счет 75-1 «Расчеты по вкладам в уставный (складочный) капитал»;

б) Д 01 «Основные средства» К 75 «Расчеты с учредителями», суб-

счет 75-1 «Расчеты по вкладам в уставный (складочный) капитал»;

в) Д 75 «Расчеты с учредителями», субсчет 75-1 «Расчеты по вкладам в

уставный (складочный) капитал», К 80 «Уставный капитал»;

г) Д 79 «Внутрихозяйственные расчеты» К 80 «Уставный капитал»?

2. Что означают бухгалтерские записи на счетах бухгалтерского учета:

Д 82 «Резервный капитал» К 84 «Нераспределенная прибыль (непокрытый

убыток)» — в части сумм резервного фонда, направляемых на покрытие

убытка организации за отчетный год:

а) Формирование резервного капитала за счет вкладов учредителей;

б) Покрытие убытка предприятия за отчетный год в части сумм резерв-

ного фонда;

в) Направление сумм резервного капитала на выплату дивидендов уча-

стникам при отсутствии или недостаточности прибыли отчетного года

для этих целей;

г) Использование средств резервного капитала в части сумм, направ-

ляемых на погашение облигаций акционерного общества?

3. Какая хозяйственная операция отражается в бухгалтерском учете бухгал-

терскими записями на счетах: Д 83 «Добавочный капитал» К 80 «Уставный

капитал»:

а) Отражение разницы между продажной и номинальной стоимостью

акций, при их реализации по цене, превышающей номинальную сто-

имость;

б) Образование добавочного капитала;

в) Движение имущества, полученного предприятием от других пред-

приятий и лиц безвозмездно;

г) Увеличение уставного капитала за счет средств добавочного капитала?

4. Какова корреспонденция счетов при направлении сумм нераспределен-

ной прибыли на увеличение уставного капитала:

а) Д 84 «Нераспределенная прибыль (непокрытый убыток)» К 80 «Ус-

тавный капитал»;

б) Д 99 «Прибыли и убытки» К 80 «Уставный капитал»;

в) Д 80 «Уставный капитал» К 84 «Нераспределенная прибыль (непок-

рытый убыток)»;

г) Д 84 «Нераспределенная прибыль (непокрытый убыток)» К 80 «Ус-

тавный капитал»?

5. В каком размере должен быть сформирован резервный капитал в акцио-

нерных обществах согласно действующему законодательству:

а) не менее 15% от уставного капитала;

б) не более 5% от прибыли;

в) 25% от уставного капитала;

г) 10% от объема выручки?

458

6. Какова корреспонденция счетов при покрытии убытков ликвидируемого

предприятия в случае недостаточности имущества и других ликвидных ак-

тивов:

а) Д 80 «Уставный капитал» К 99 «Прибыли и убытки»;

б) Д 84 «Нераспределенная прибыль (непокрытый убыток)» К 80 «Ус-

тавный капитал»;

в) Д 99 «Прибыли и убытки» К 80 «Уставный капитал»;

г) Д 80 «Уставный капитал» К 86 «Целевое финансирование»?

7. Для каких целей создается резерв предстоящих расходов:

а) выплата заработной платы;

б) ремонт основных средств;

в) покрытие убытков отчетного периода;

г) погашение задолженности предприятия перед бюджетом по нало-

гам?

8. Как отражается на счетах бухгалтерского учета оприходование основных

средств, полученных от других предприятий безвозмездно:

а) Д 01 «Основные средства» К 91 «Прочие доходы и расходы»;

б) Д 83 «Добавочный капитал» К 01 «Основные средства»;

в) Д 08 «Капитальные вложения» К 98 «Доходы будущих периодов»;

г) Д 01 «Основные средства» К 83 «Добавочный капитал»?

9. Что означают бухгалтерские записи на счетах бухгалтерского учета:

Д 80 «Уставный капитал» К 75 «Расчеты с учредителями»:

а) формирование уставного капитала за счет вкладов учредителей;

б) операция по распределению капитала при реорганизации и ликви-

дации предприятия;

в) выплата дивидендов учредителям;

г) формирование уставного капитала путем дополнительной эмиссии

акций?

Глава

11.

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ ПРЕДПРИЯТИЯ

Понятие отчетности; состав отчетности предприятия.

11.1.

Понятие отчетности

Отчетность — это система показателей, отражающих результаты хозяйственной де-

ятельности организации за отчетный период.

Статья 13 Федерального закона

«О

бухгалтерском учете» от 21 ноября 1996 г.

№

129-ФЗ

Все организации обязаны составлять на основе синтетичес-

кого и аналитического учета бухгалтерскую отчетность.

В условиях рынка организации самостоятельно организуют снабжение, производ-

ство, рекламу и реализацию своего продукта, сами контролируют своевременность и

полноту поступлений денежных средств и издержки, связанные с производством и

реализацией.

Данные отчетности используются внешними (для данного предприятия) пользова-

телями для оценки ликвидности, эффективности деятельности предприятия при вы-

боре партнеров.

В процессе текущей хозяйственной, финансовой и инвестиционной деятельности

предприятие вступает в деловые контакты со множеством хозяйствующих субъектов и

физических лиц. Наличие у организации информации, например о потенциальном

партнере, клиенте, позволяет быстрее принять правильное коммерческое решение,

что в конечном счете приводит к увеличению прибыли. Вместе с тем отчетность необ-

ходима для оперативного руководства хозяйственной деятельностью, принятия пра-

вильных управленческих решений.

460