Каморджанова Н.А., Карташова И.В. Бухгалтерский учет в схемах и рисунках

Подождите немного. Документ загружается.

Отчетность должна быть

достоверной

и

своевременной.

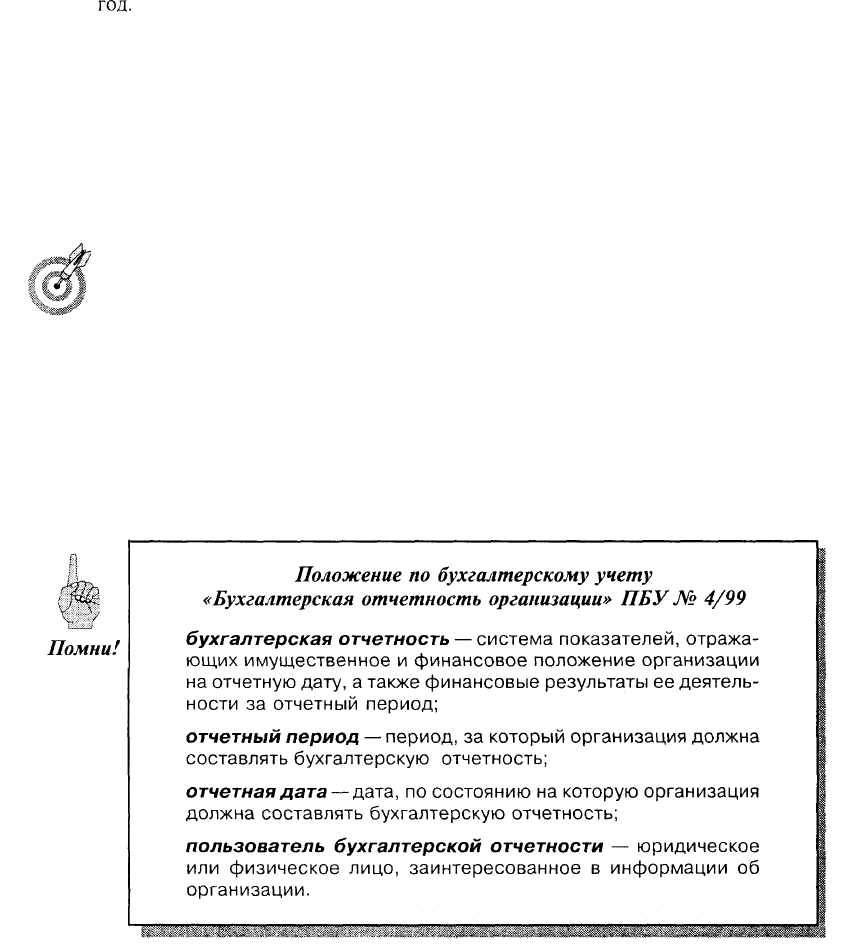

Достоверной считается бухгалтерская отчетность, сформированная и составленная

исходя из правил, установленных нормативными актами системы нормативного регу-

лирования бухгалтерского учета в Российской Федерации.

В бухгалтерскую отчетность должны включаться данные, необходимые для фор-

мирования достоверного и полного представления о финансовом положении пред-

приятия, финансовых результатов его деятельности и изменениях в его финансовом

положении. Если выявляется недостаточность данных для формирования полного пред-

ставления о финансовом положении предприятия, финансовых результатах его дея-

тельности и изменениях в его финансовом положении, то в бухгалтерскую отчет-

ность предприятия включают дополнительные показатели и пояснения. При этом

должна быть обеспечена нейтральность информации, содержащейся в бухгалтерской

отчетности, т.е. исключено одностороннее удовлетворение интересов одних групп

заинтересованных пользователей бухгалтерской отчетности перед другими. Если по-

средством отбора или формы представления информация влияет на решения и оцен-

ки пользователей с целью достижения предопределенных результатов, информация

не является нейтральной.

Бухгалтерская отчетность предприятия должна отражать состав имуще-

ства и источники его формирования, включая имущество производств,

хозяйств, иных структурных подразделений, а также филиалов, предста-

вительств и иных подразделений, выделенных на отдельный баланс и не

Помни! являющихся юридическими лицами.

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйствен-

ных операциях, а также составляющих капитала должны приводиться в бухгалтерской

отчетности обособленно в случае их существенности и если без знания о них заинтере-

сованными пользователями невозможна оценка финансового положения предприятия

или финансовых результатов его деятельности.

Каждый существенный показатель должен представляться в бухгалтерской отчетности

отдельно. Несущественные суммы аналогичного характера или назначения могут объ-

единяться и не представляться отдельно.

Если показатель несущественен в обособленном виде, он объединяется с другими в

бухгалтерском балансе, отчете о прибылях и убытках или в пояснениях к ним (в при-

467

ложениях к бухгалтерскому балансу и отчету о прибылях и убытках или пояснительной

записке). При этом следует иметь в виду, что отдельные показатели, которые недоста-

точно существенны для того, чтобы требовалось их отдельное представление в бухгал-

терском балансе и отчете о прибылях и убытках, могут быть достаточно существенны-

ми, чтобы представляться обособленно в пояснениях.

Показатель считается существенным, если его нераскрытие может по-

влиять на экономические решения заинтересованных пользователей, при-

\У

**/'

нимаемые на основе отчетной информации. Решение предприятием воп-

роса, является ли данный показатель существенным, зависит от оценки

показателя, его характера, конкретных обстоятельств возникновения.

Как минимум предприятие должно раскрыть в бухгалтерской отчетности данные по

группам статей, включенным в бухгалтерский баланс, и статьям, включенным в отчет

о прибылях и убытках, в соответствии с требованием Положения по бухгалтерскому

учету «Бухгалтерская отчетность организации» ПБУ 4/99.

При отсутствии тех или иных показателей, необходимых для выработки у пользова-

телей отчетности полного представления о финансовом положении, следует исходить

из требований принципа существенности, согласно которому в бухгалтерскую отчет-

ность включаются дополнительные показатели, необходимые пользователю для при-

нятия решения. Кроме того, непосредственно в бухгалтерском балансе и отчете о при-

былях и убытках (как «в том числе» или «из них» к соответствующим группам статей

или статьям) или в пояснениях к бухгалтерскому балансу и отчету о прибылях и убыт-

ках должна быть раскрыта вся существенная информация (существенной признается

сумма, отношение которой к общему итогу соответствующих данных за отчетный год

составляет не менее 5% согласно приказу Минфина Российской Федерации от

28 июня 2000 г. № 60н). Предприятие может принять решение о применении для целей

отражения в бухгалтерской отчетности существенной информации критерия, отлич-

ного от вышеназванного.

При разработке и принятии содержания пояснений к бухгалтерскому балансу и

отчету о прибылях и убытках предприятие вправе для целей отражения в бухгалтерской

отчетности существенных показателей, а также без знания о которых заинтересован-

ными пользователями невозможна оценка финансового положения предприятия или

финансовых результатов его деятельности, отдельные показатели, включенные в При-

ложение к бухгалтерскому балансу (форма № 5) согласно образцу формы, представ-

лять в виде самостоятельных форм бухгалтерской отчетности или включать эти показа-

тели в пояснительную записку.

Существенным требованием, предъявляемым к бухгалтерской отчетности, являет-

ся ее открытость. Она должна быть открытой для ознакомления пользователей —

учредителей (участников), инвесторов, банков, кредиторов, покупателей, поставщи-

ков и др. Организация должна обеспечить возможность для заинтересованных пользо-

вателей ознакомиться с бухгалтерской отчетностью.

ОАО обязаны публиковать годовую бухгалтерскую отчетность не позднее

1 июня года, следующего за отчетным, согласно ст.

16

Закона «О бухгал-

терском учете». ПБУ 4/99 разрешает публикацию бухгалтерского балан-

са в сокращенной форме.

462

Если валюта баланса ОАО на

коней

отчетного года и выручка (нетто) от реализа-

иии

товаров, продукции, работ, услуг за отчетный год не превысили соответ-

ственно 400 тыс. МРОТ и 1 млн. МРОТ по состоянию на

коней

отчетного года,

такая сокращенная форма может включать лишь итоговые показатели по разде-

лам, предусмотренным в ПБУ 4/99. Если валюта бухгалтерского баланса обще-

ства на

коней

отчетного года и (или) выручка (нетто) от реализации товаров,

продукции, работ, услуг за отчетный год превысили названные пределы, сокра-

щенная форма баланса должна включать показатели по группам статей, преду-

смотренным ПБУ 4/99. При этом группы статей баланса, по которым у ОАО

отсутствуют показатели, могут не приводиться, кроме случаев, когда соответ-

ствующие показатели имели место в году, предшествовавшем отчетному.

Публикуемая в сокращенной форме бухгалтерская отчетность должна

содержать из итоговой части аудиторского заключения мнение

(оиенку)

независимого аудитора (аудиторской фирмы) о достоверности бухгал-

терской отчетности.

В случаях, предусмотренных законодательством Российской Федерации,

бухгалтерская отчетность подлежит обязательному аудиту.

Правительство РФ издало постановление от 7 декабря 1994 г. № 1355 «Об основ-

ных критериях (системе показателей) деятельности экономических субъектов, по

которым их бухгалтерская (финансовая) отчетность подлежит обязательной ауди-

торской проверке» и постановление от 25 апреля 1995 г. № 408 «Об изменении ос-

новных критериев (системы показателей) деятельности экономических субъектов,

по которым их бухгалтерская (финансовая) отчетность подлежит обязательной еже-

годной проверке».

Утверждены четыре группы критериев:

1) организационно-правовая форма экономического субъекта. Подлежат обязатель-

ной ежегодной аудиторской проверке организации, имеющие организационно-право-

вую форму ОАО, независимо от числа их участников (акционеров) и размера уставно-

го капитала;

2) вид деятельности экономического субъекта (кредитные организации, негосудар-

ственные пенсионные фонды, финансово-промышленные группы, страховые фирмы);

3) источники формирования уставного капитала экономического субъекта. Органи-

зации подлежат ежегодной аудиторской проверке, если в их уставном капитале имеет-

ся доля, принадлежащая иностранным инвесторам;

463

4) финансовые показатели деятельности экономического субъекта. Организации, в

том числе и федеральные государственные унитарные предприятия, основанные на праве

хозяйственного ведения, подлежат обязательной ежегодной аудиторской проверке при

наличии хотя бы одного из следующих финансовых показателей их деятельности:

• объема выручки от реализации продукции за год, превышающего в 500 тыс. раз

установленный законодательством Российской Федерации МРОТ;

• суммы активов бухгалтерского баланса, превышающей на конец отчетного года в

200 тыс. раз установленный законодательством Российской Федерации МРОТ. Для

определения указанных финансовых показателей установленный законодательством

Российской Федерации МРОТ принимается в среднегодовом исчислении за отчет-

ный

год.

Аудиторская проверка осуществляется не позднее первого квартала года, следую-

щего за отчетным.

Такие обязательные аудиторские проверки осуществляются уполномоченными ауди-

торскими организациями, отобранными на конкурсной основе.

Бухгалтерская отчетность, выполняя официальные функции, связанные с отчетом

организации перед собственниками (учредителями), налоговой службой, территориаль-

ными органами государственной статистики, служит также основным критерием оцен-

ки деятельности и для остальных пользователей — как внутренних, так и внешних.

Данные бухгалтерской отчетности принимаются в качестве единствен-

ной достоверной информации при решении вопроса о финансовой со-

стоятельности, возбуждения дел о банкротстве.

Объем, состав и содержание публичной отчетности регламентируются соответству-

ющими стандартами (государственными нормативными актами), поскольку государ-

ство является гарантом того, что все участники рыночных отношений должны полу-

чить необходимую им информацию. Таким стандартом является Положение по бухгал-

терскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное

приказом Минфина РФ от 6 июля 1999 г. № 43н. Данное Положение действует с

1 января 2000 г., устанавливает состав, содержание и методические основы формиро-

вания бухгалтерской отчетности.

464

11.2. Состав бухгалтерской отчетности предприятия

Образцы типовых форм годовой и квартальной бухгалтерской отчетности утвержда-

ются Минфином РФ в соответствии с требованиями Положения о бухгалтерском уче-

те и отчетности в Российской Федерации и Положения по бухгалтерскому учету «Бух-

галтерская отчетность организации» (ПБУ 4/99).

Начиная с отчетности за 2000 г. предприятию дано право самостоятельно формиро-

вать показатели бухгалтерской отчетности. Это является необходимым условием для

представления полной, достоверной и реальной информации об имущественном и

финансовом состоянии предприятия в отчетном периоде.

Рекомендации по объему форм бухгалтерской отчетности и порядку их составления

и представления утверждены Приказом Минфина РФ от 13 января 2000 г. и служат

прежде всего для выработки общих подходов к формированию бухгалтерской отчетно-

сти, не ограничивая при этом самостоятельности предприятия при решении вопроса о

составе и форме представления показателей бухгалтерской отчетности с учетом осо-

бенностей их деятельности в отчетном периоде. Рекомендуется сохранить коды итого-

вых строк и коды строк разделов и групп статей бухгалтерского баланса.

При разработке предприятием самостоятельно форм бухгалтерской отчетности на

основе образцов форм, приведенных в

приложениях

к приказу Минфина РФ от

13 января 2000 г. № 4н «О формах бухгалтерской отчетности организаций», должны

соблюдаться общие требования к бухгалтерской отчетности (полнота, существенность,

нейтральность, сравнимость, сопоставимость и пр.).

Предприятие имеет право вносить следующие изменения в состав и со-

держание показателей бухгалтерской отчетности:

> включать в состав бухгалтерской отчетности дополнительные формы

и пояснения к ним;

> исключать из состава бухгалтерской отчетности формы, если содер-

жащиеся в них показатели отсутствуют в деятельности предприятия;

> включать в формы отчетности дополнительные показатели, явля-

ющиеся существенными для отражения деятельности предприятия в

бухгалтерской отчетности;

>

давать расшифровку отдельных показателей как в самой форме от-

четности, так и в виде приложения к ней;

>

исключать из форм отчетности показатели, неиспользуемые в дея-

тельности предприятия либо не являющиеся существенными для от-

ражения этой деятельности в бухгалтерской отчетности.

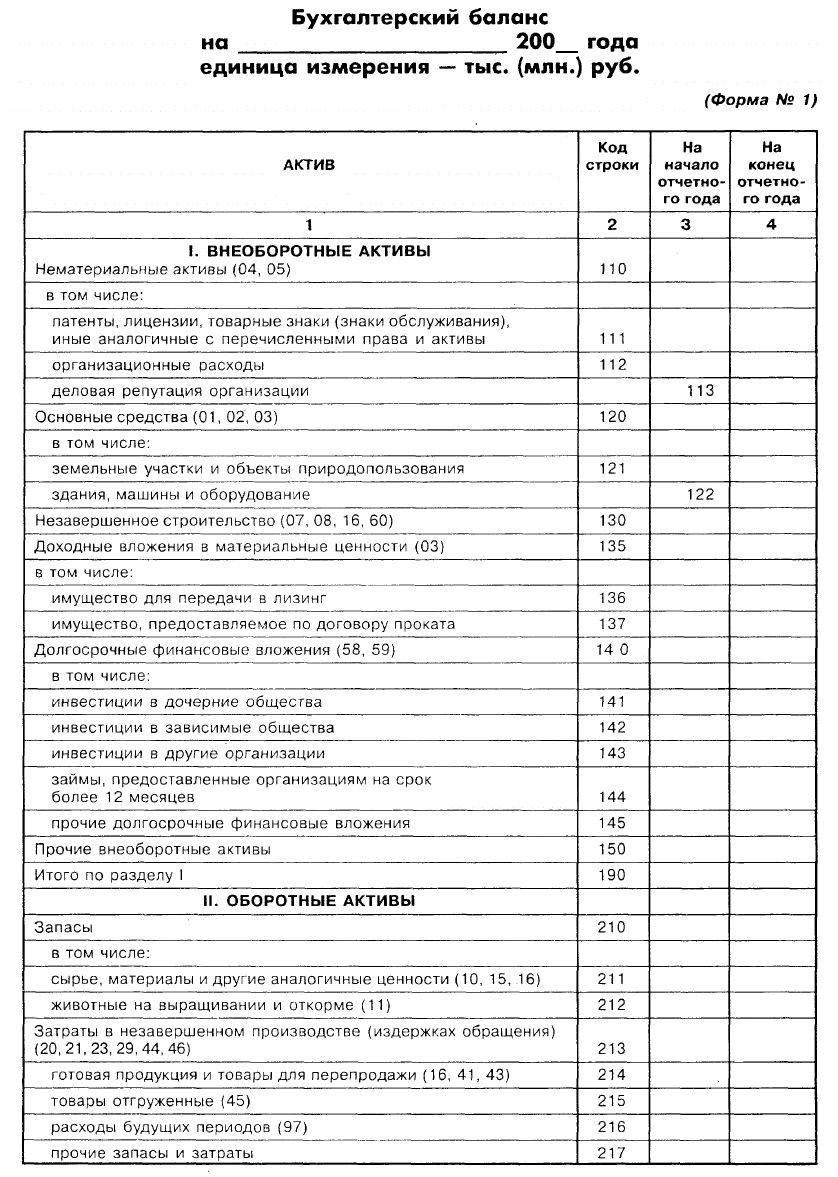

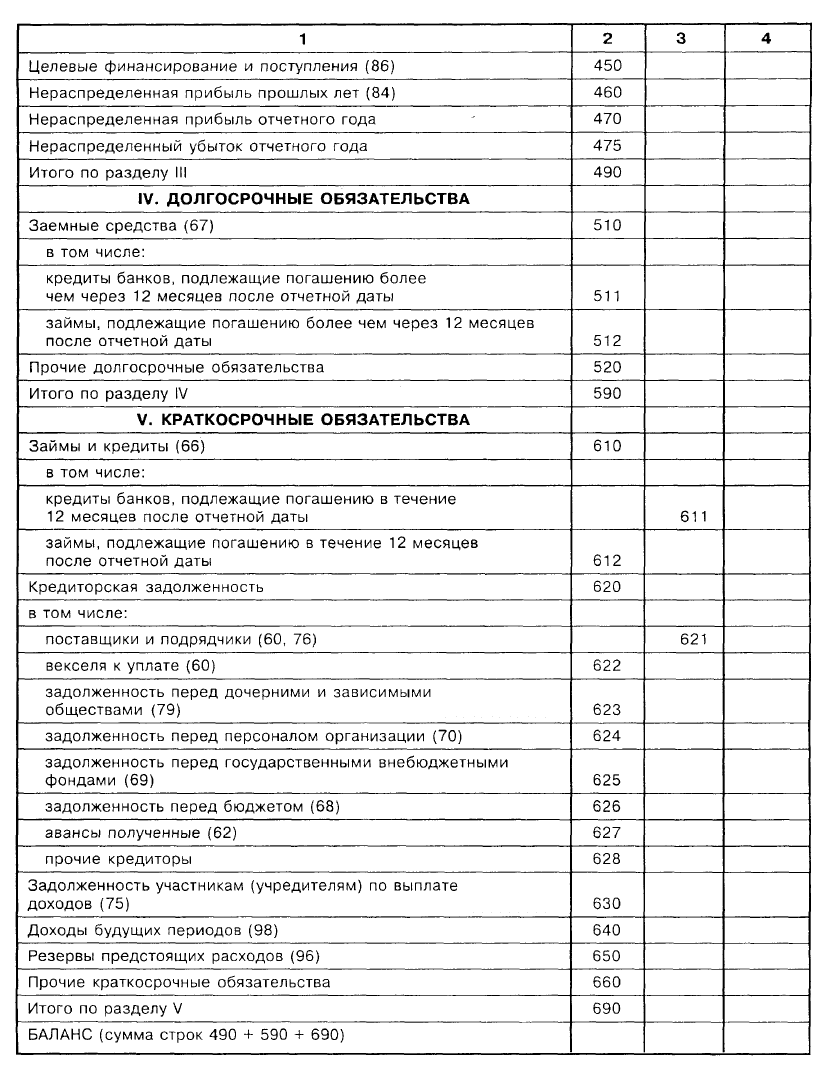

В состав бухгалтерской отчетности входят:

> бухгалтерский баланс (ф. № 1);

>

отчет о прибылях и убытках (ф. № 2);

> приложения к ним, предусмотренные нормативными актами:

> пояснения к бухгалтерскому балансу и отчету о финансовых результатах;

> отчет о движении капитала (ф. № 3);

> отчет о движении денежных средств (ф. № 4);

> приложения к бухгалтерскому балансу (ф. № 5) и др.;

465

16-3964

аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности

организации, если она в соответствии с федеральными законами подлежит обяза-

тельному аудиту;

;

пояснительная записка, в которой организация объявляет изменения в своей учет-

ной политике на следующий отчетный год.

Субъекты малого предпринимательства, не применяющие в соответствии

с законодательством упрошенную систему налогообложения, учета и

отчетности, имеют право не представлять пояснительную записку и спе-

циализированные формы бухгалтерской отчетности.

Солержание

и формы бухгалтерского баланса, отчета о финансовых

результатах и пояснений к ним применяются послеловательно от олно-

го отчетного

периола

к лругому.

Приведем в качестве примера формы бухгалтерского баланса (ф. № 1), справки о

наличии ценностей, учитываемых на забалансовых счетах, и отчета о прибылях и убытках

(ф. №2).

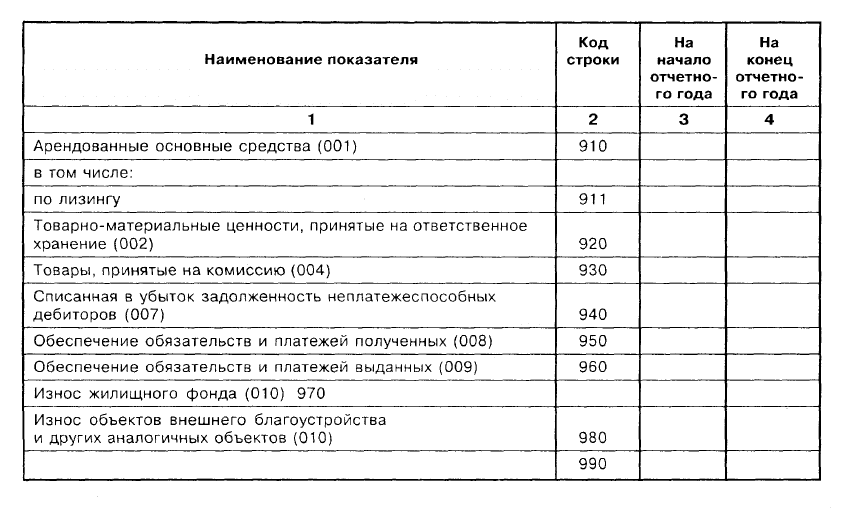

Предприятиям рекомендуется справочно к форме № 1 «Бух-

галтерский баланс» за итогами данных об активах предприятия,

капитала и резервов и обязательств предприятия приводить дан-

ные о наличии ценностей, учитываемых на забалансовых счетах.

Данные заполняются на основе указаний, приведенных в Плане

счетов бухгалтерского учета, а также с учетом конкретного пе-

Документооборот речня забалансовых счетов, используемых предприятием. В соот-

ветствии с Указаниями по заполнению форм бухгалтерской от-

четности рекомендуется указанную информацию представлять в виде Справки о нали-

чии ценностей, учитываемых на забалансовых счетах в конце формы № 1 «Бухгалтер-

ский баланс».

466

467

16*

468

469

СПРАВКА

о наличии ценностей, учитываемых на забалансовых счетах

470