Каморджанова Н.А., Карташова И.В. Бухгалтерский учет в схемах и рисунках

Подождите немного. Документ загружается.

уменьшение паевого

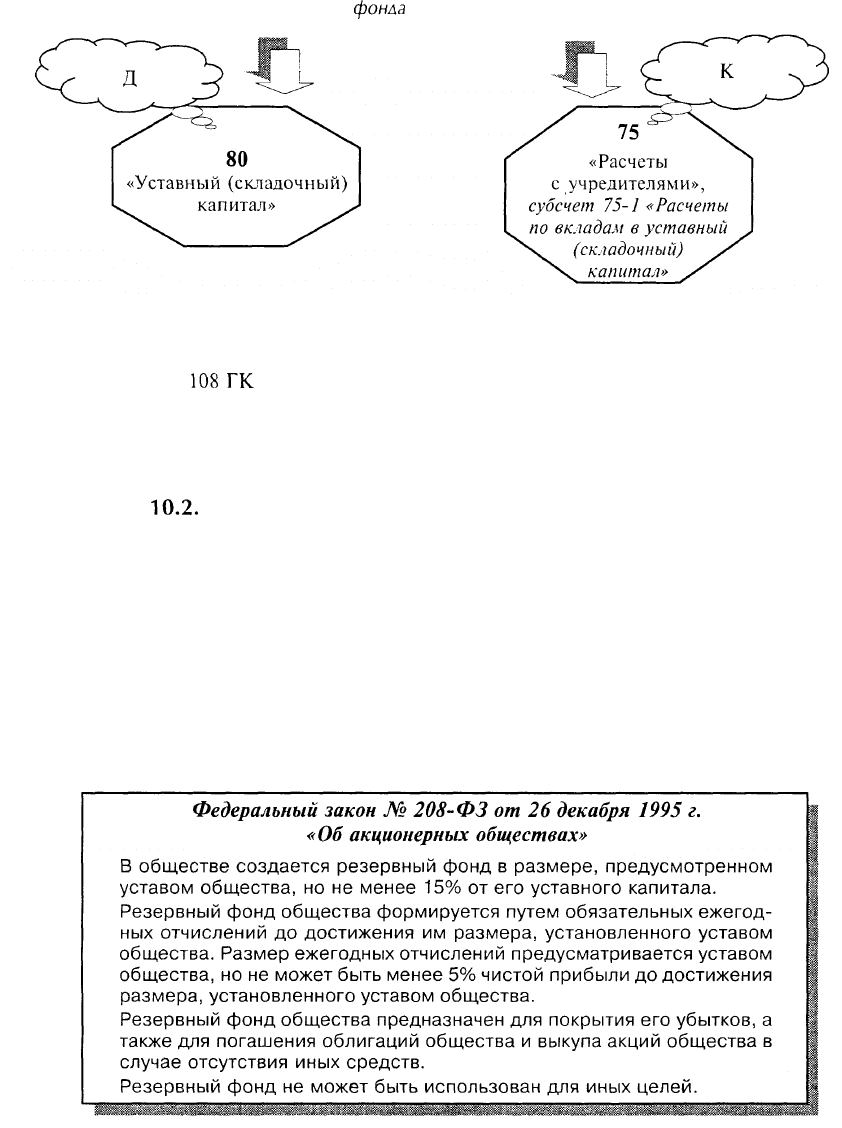

фонла

Имущество, находящееся в собственности кооператива, делится на паи его членов

в соответствии с уставом. Часть имущества может составлять неделимый фонд.

Согласно ст.

108

ГК

РФ размеры и условия субсидиарной ответственности членов

производственного кооператива по его долгам определяются его уставом. Взыскание

по собственным долгам члена кооператива допускается только при недостатке иного

его имущества. Это взыскание не может быть направлено на неделимый фонд.

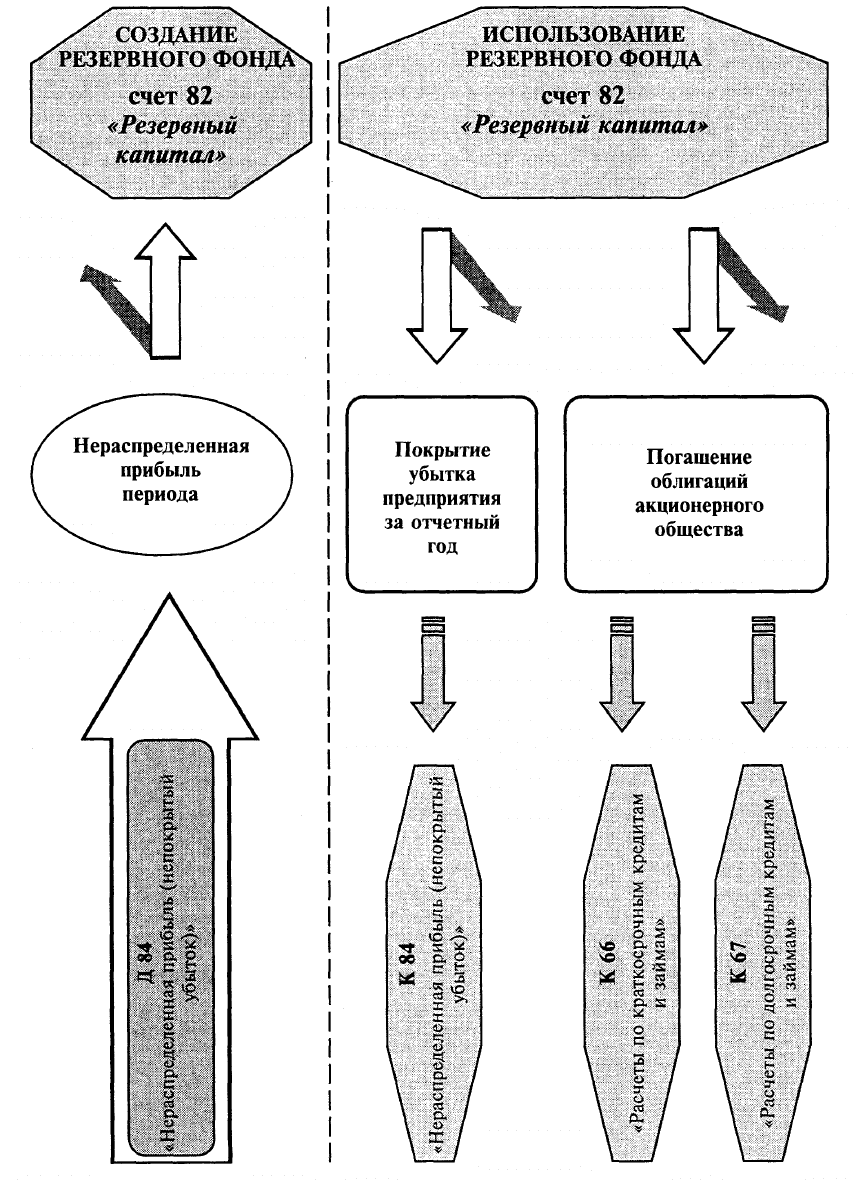

10.2.

Учет резервного капитала

Резервный капитал создают в обязательном порядке АО и совместные организации

в соответствии с действующим законодательством.

Для покрытия непредвиденных расходов и понесенных затрат в соответствии с уч-

редительными документами резервный капитал создают и другие организации по сво-

ему усмотрению. Для учета резервного капитала используется пассивный балансовый

счет 82 «Резервный капитал». Порядок формирования и использования резервного ка-

питала определяется действующим законодательством или уставом. Размер отчисления

в резервный фонд (капитал) регламентируется действующим законодательством и уч-

редительными документами.

441

442

Образование резервного капитала может носить обязательный (в соответствии с

законодательством Российской Федерации) и добровольный (в соответствии с поряд-

ком, установленным в учредительных документах или учетной политикой) характер.

Ежегодные отчисления в резервный фонд являются обязательными в отличие от

ежемесячных или ежеквартальных отчислений — на предприятиях руководствуются

своим финансовым планом, который определяет направления использования прибы-

ли по кварталам, а иногда и по месяцам. Отчисления в резервный фонд могут быть

неравномерными, лишь бы в целом за год они составляли не менее 5% годовой чистой

прибыли.

Использовать резервный фонд на цели, не указанные в Федеральном законе

«Об акционерных обществах», нельзя.

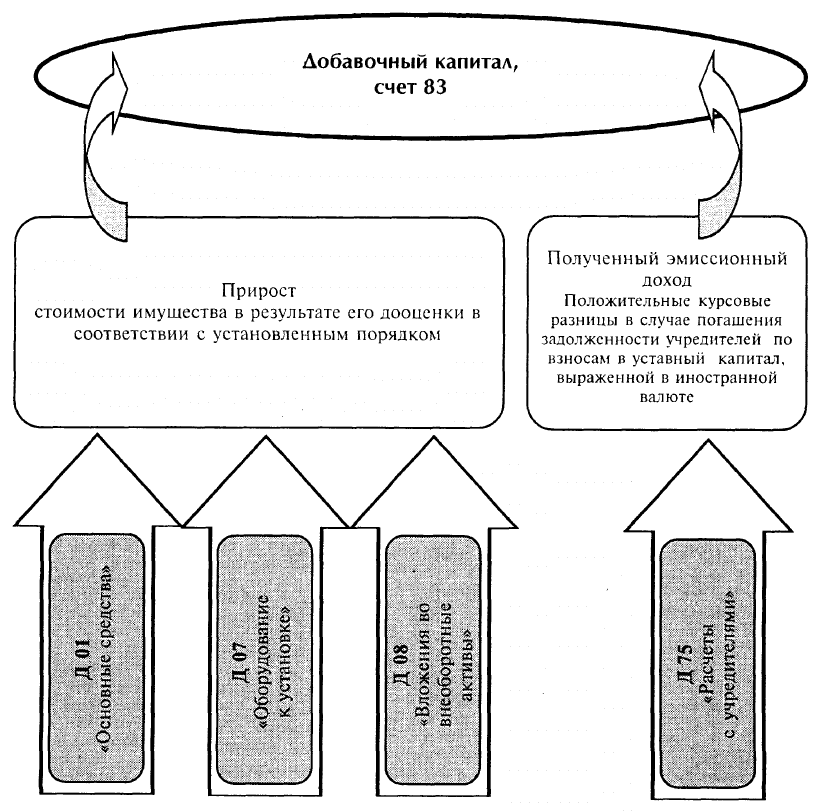

10.3. Учет добавочного капитала

443

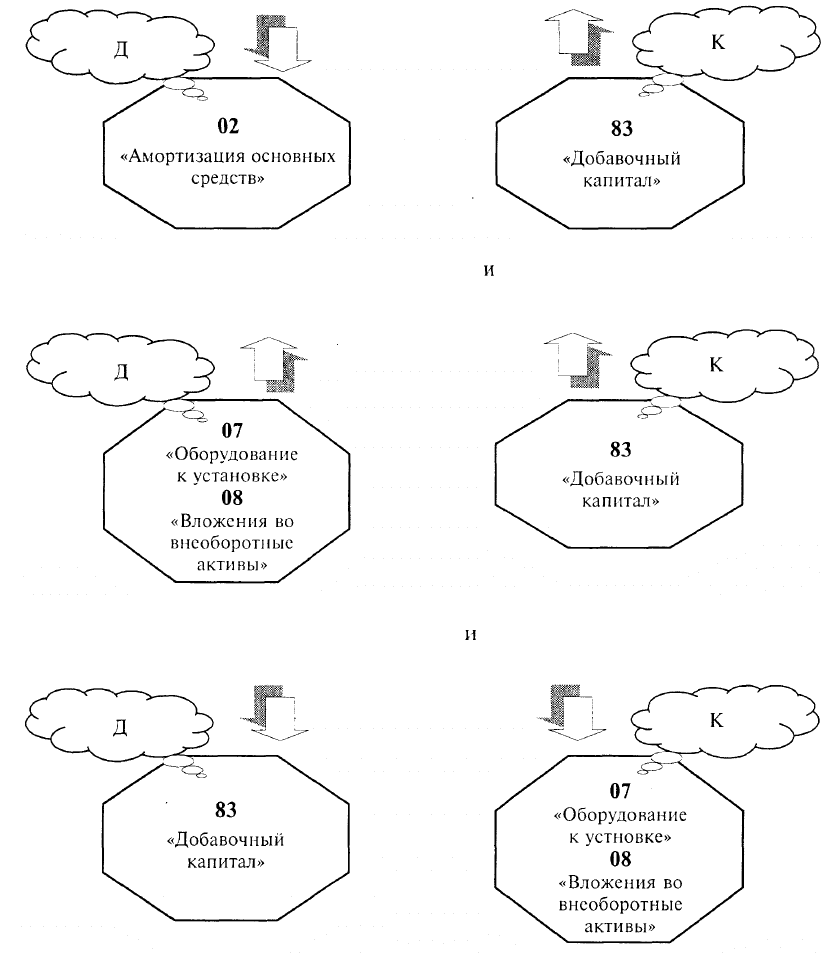

По результатам переоценки основных средств

1. Увеличение

балансовой

стоимости числящихся на балансе организаций и введен-

ных в действие в отчетном году основных средств до их восстановительной стоимости:

Увеличение суммы амортизации основных средств в результате переоценки отра-

жается записями на счетах бухгалтерского учета:

2. Уменьшение балансовой стоимости числящихся на балансе организаций и вве-

денных в действие в отчетном году основных средств до их восстановительной

стоимости:

444

Уменьшение суммы амортизации основных средств в результате переоценки отра-

жается записями:

3. Дооценка оборудования, требующего монтажа

и

предназначенного для установки,

и незавершенного строительства:

4. Уценка оборудования, требующего монтажа

и

предназначенного для установки, и

незавершенного строительства:

Суммы, отнесенные в кредит счета 83 «Добавочный капитал», как правило, не

списываются. Дебетовые записи по нему могут иметь место лишь в случаях:

• погашения сумм снижения стоимости внеоборотных активов, выявившихся по ре-

зультатам его переоценки;

• направления средств на увеличение уставного капитала;

• распределения сумм между учредителями организации.

445

Аналитический учет по счету 83 «Добавочный капитал» орга-

низуется таким образом, чтобы обеспечить формирование ин-

формации по источникам образования и направлениям исполь-

зования средств.

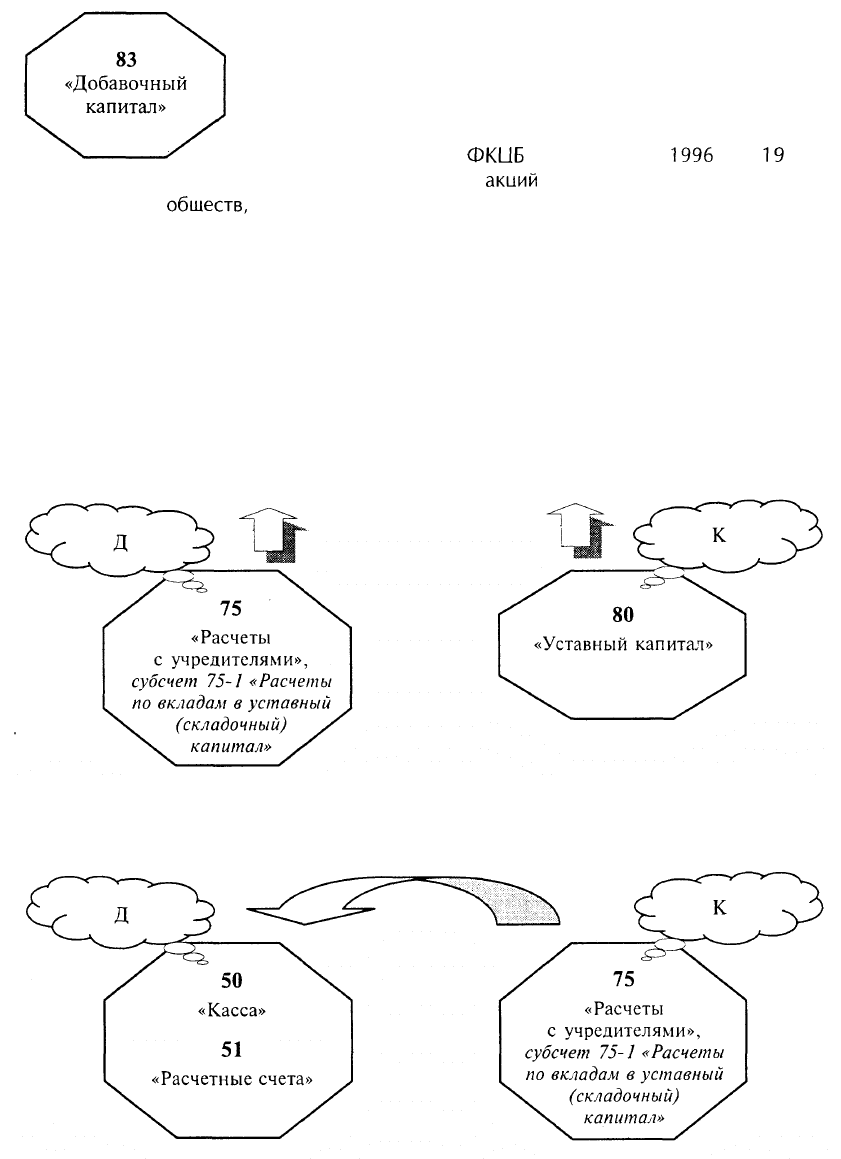

Согласно постановлению

ФК1ЛБ

от 1 7 сентября

1996

г. №

19

«Об

утверждении стандартов эмиссии

акиий

при учреждении акционерных

обшеств,

дополнительных акций, облигаций и их проспектов эмиссии»

эмиссионный лохол — это средства, полученные АО — эмитентом от

продажи своих акций сверх их номинальной стоимости. Эмиссионный

доход представляет собой определенную стоимостную оценку имуще-

ства (например, денежных средств), полученных предприятием дополни-

тельно, являющегося, по сути, приростом имущества предприятия, отра-

жаемым непосредственно на счетах учета капитала предприятия в соот-

ветствии с правилами ведения бухгалтерского учета.

Выпуск дополнительных акций по номинальной стоимости отражается бухгалтерс-

кими записями на счетах:

размещение акций по номиналу отражается бухгалтерскими записями на счетах бух-

галтерского учета:

446

эмиссионный доход, возникающий при продаже эмитированных предприятием ак-

ций по ценам, превышающим их номинальную стоимость, отражается бухгалтерски-

ми записями на счетах бухгалтерского учета:

447

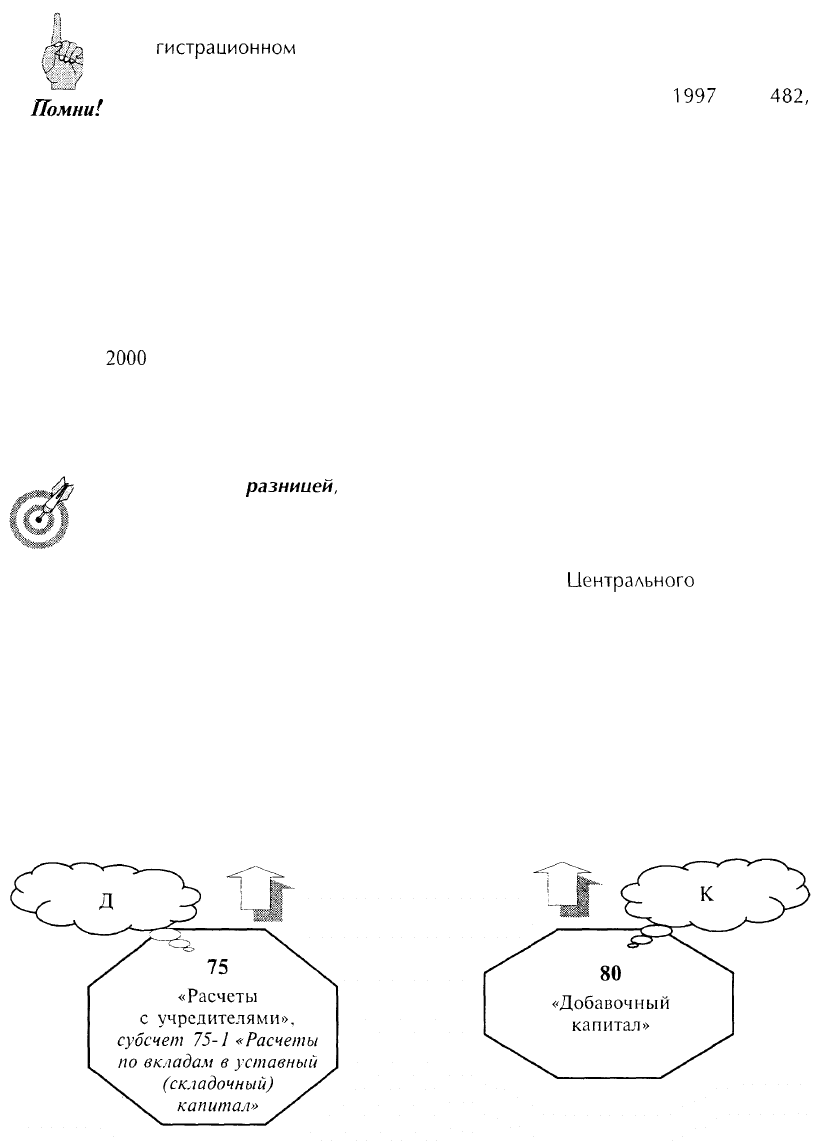

Денежный вклад иностранного учредителя согласно Положению о ре-

гистраиионном

порядке оплаты иностранными инвесторами участия в

уставном (складочном) капитале организаций — резидентов Российс-

„

f

кой Федерации, утвержденному Банком России 7 июля

1997

г. №

482,

зачисляется только в рублевом эквиваленте. Вклад такого учредителя

на момент регистрации АО определяется в иностранной валюте и его

рублевом эквиваленте по курсу на дату регистрации. Аля перечисления

вклада иностранный учредитель обязан открыть в России специальный

счет, на который зачисляются его валютные средства. Эти средства за-

тем переводятся на счет АО в рублевом эквиваленте по курсу на дату

зачисления вклада.

Порядок формирования сумм добавочного капитала при формировании уставного

капитала в валюте определен ПБУ 3/2000, утвержденным приказом Минфина РФ от

10 января

2000

г. № 2н.

Согласно данному приказу: «Курсовая разница, связанная с формированием устав-

ного (складочного) капитала организации, подлежит отнесению на ее добавочный

капитал.

Курсовой

разницей,

связанной с формированием уставного (складочно-

го) капитала предприятия, признается разность между рублевой оцен-

кой задолженности учредителя (участника) по вкладу в уставный (скла-

дочный) капитал организации, оцененному в учредительных документах

в иностранной валюте, исчисленной по курсу

иентрального

банка РФ на

дату поступления вкладов, и рублевой оценкой этого вклада в учреди-

тельных документах.

Положительные и отрицательные курсовые разницы в случае погашения задолжен-

ности учредителей по взносам в уставный капитал, выраженной в иностранной валю-

те, отражаются по кредиту и дебету счета 83 «Добавочный капитал». Делаются бухгал-

терские записи на счетах бухгалтерского учета:

на сумму положительных курсовых разниц:

448

на сумму отрицательных курсовых разниц:

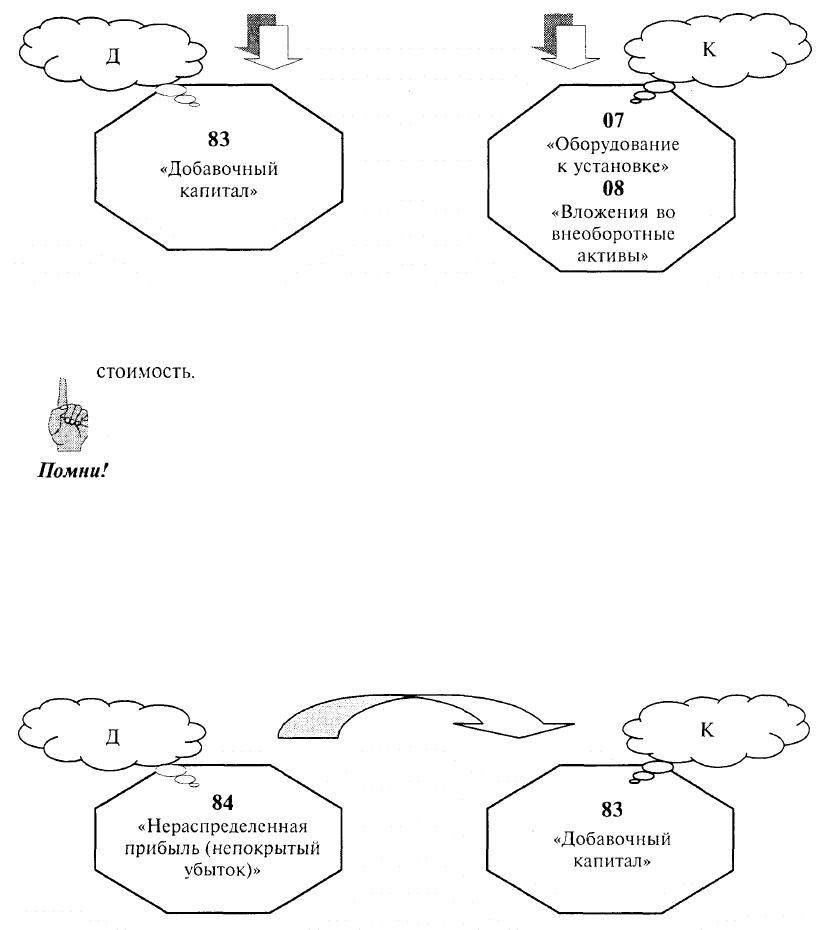

При вводе объектов основных средств в эксплуатацию после достройки, дообору-

дования, реконструкции на сумму произведенных затрат увеличивается их первона-

чальная

стоимость.

Увеличение первоначальной стоимости объекта основных средств при-

ведет не к увеличению (приросту) капитала предприятия, а лишь к пере-

распределению суммы между разными группами статей.

Источником для пополнения добавочного капитала являются суммы нераспределен-

ной прибыли, направленной в соответствии с решением собственников на покрытие

расходов на долгосрочные инвестиции, что отразится бухгалтерскими записями на

счетах бухгалтерского учета:

449

10.4.

Учет нераспределенной прибыли

Обобщение информации о наличии и движении сумм не-

распределенной прибыли или непокрытого убытка предприя-

тия осуществляется на счете 84 «Нераспределенная прибыль (не-

покрытый убыток)».

Из текста пояснений к данному счету исключены

положе-

ния по использованию прибыли на создание фондов целевого

назначения (накопления, потребления, социальной сферы), а

также по учету и использованию прибыли прошлых лет.

Сумма чистой прибыли отчетного года списывается заключительными оборотами де-

кабря бухгалтерскими записями:

Сумма чистого убытка отчетного года списывается заключительными оборотами де-

кабря бухгалтерскими записями:

В

новой

редакиии

Плана счетов

конечный

результат деятельности пред-

приятия называется «чистая прибыль» или «чистый убыток», так как в

его формировании теперь участвуют операции по начислению налогов,

штрафных

санкций,

пеней и других платежей, которые ранее уплачива-

лись за счет прибыли, остающейся в распоряжении предприятия после

налогообложения.

В пояснениях к счету 84 «Нераспределенная прибыль (непокрытый убыток)» отражена

только одна операция по использованию чистой прибыли отчетного года — на выпла-

ту доходов учредителям (участникам).

450