Каморджанова Н.А., Карташова И.В. Бухгалтерский учет в схемах и рисунках

Подождите немного. Документ загружается.

471

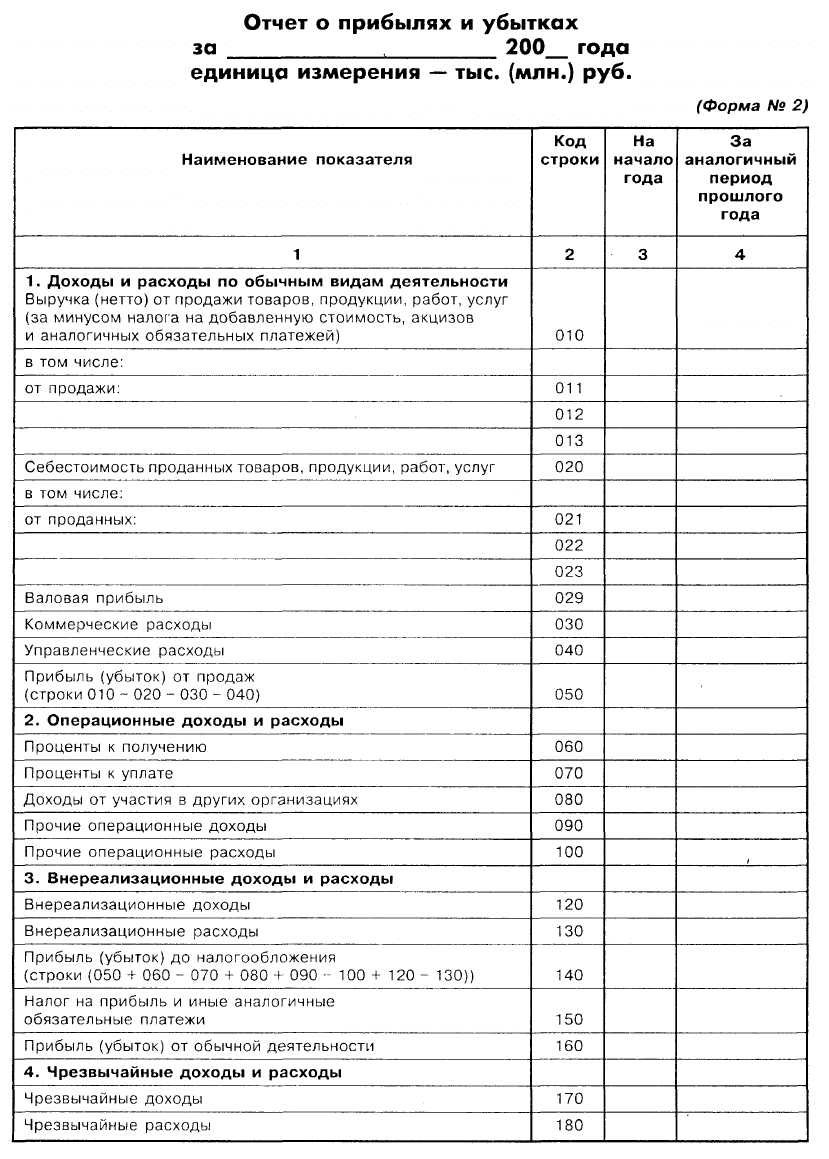

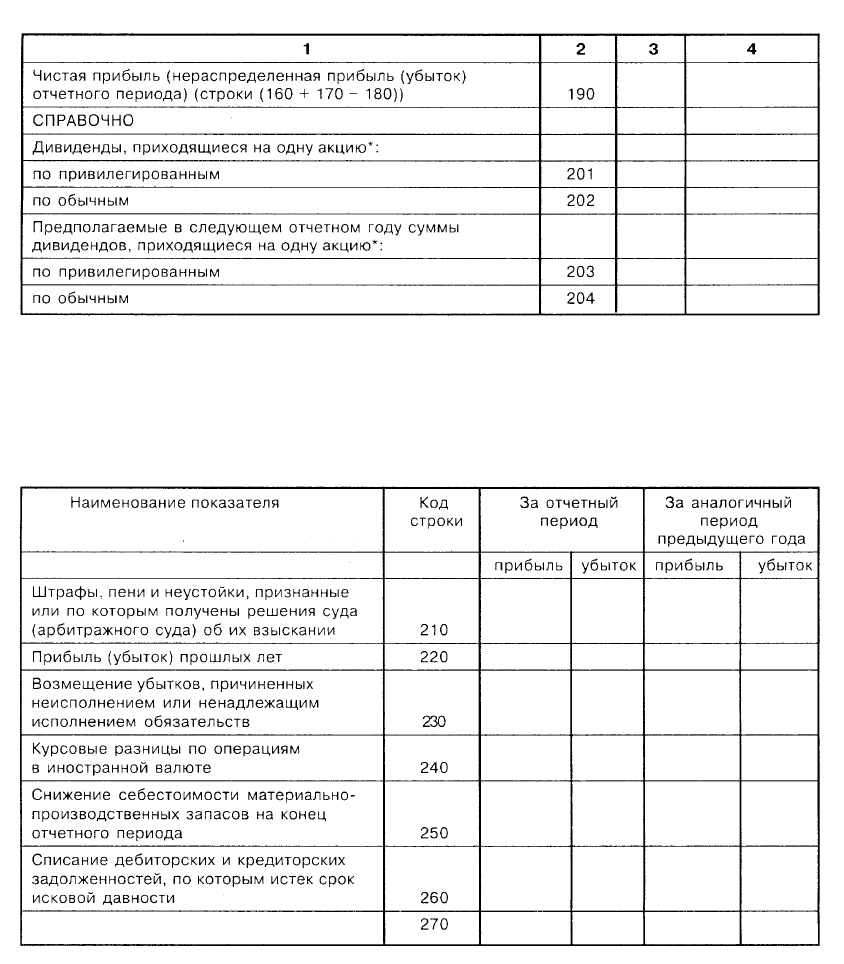

Заполняется в годовой бухгалтерской отчетности.

Расшифровка отдельных прибылей и убытков

В бухгалтерской отчетности предприятия должна быть обеспечена сопоставимость

отчетных данных с показателями за предшествующий отчетный год или соответствую-

щие периоды предшествующих отчетных периодов исходя из изменений, связанных с

применением Положения по бухгалтерскому учету «Учетная политика организации»

ПБУ 1/98.

Если данные за период, предшествующий отчетному, несопоставимы с данными

за отчетный период, то первые из названных данных подлежат корректировке исходя

из правил, установленных нормативными актами по бухгалтерскому учету.

472

Составление и представление бухгалтерской отчетности производится в тысячах

рублей без десятичных знаков. При этом организациям, имеющим существенные объе-

мы оборотов товаров, обязательств и т.п., разрешается представлять бухгалтерскую

отчетность в миллионах рублей без десятичных знаков.

Бухгалтерская отчетность составляется за отчетный год.

Отчетный год — это период с 1 января по 31 декабря включительно.

Первоначальным отчетным голом для впервые созданной либо реорга-

низованной организации считается период со дня ее государственной

регистрации по 31 декабря включительно, а для организации, впервые

созданной после 1 октября, — с даты государственной регистрации по

31 декабря следующего года включительно.

Для составления бухгалтерской отчетности отчетной датой считается

последний календарный день отчетного периода.

Отчетность составляется в валюте Российской Федерации.

В случае наличия (движения) денежных средств в иностранной валюте

сначала составляется расчет в иностранной валюте по каждому виду, а

затем производится перерасчет по курсу ЦБ РФ на дату составления

бухгалтерской отчетности.

Статьи бухгалтерской отчетности,

составляемой

за

отчетный

год, должны

подтверждаться результатами инвентаризации имущества и финансовых

UT:

обязательств в соответствии с Законом РФ «О бухгалтерском учете», в

— ходе которой проверяются и документально подтверждаются их наличие,

Помни. состояние и оценка. Порядок проведения инвентаризации регламентиро-

ван Положением по ведению бухгалтерского учета и бухгалтерской от-

четности в Российской Федерации (утверждено приказом Минфина РФ

от 27 июля

1998

г. № 34н), Типовыми методическими указаниями по ин-

вентаризации имущества и финансовых обязательств (утверждены прика-

зом Минфина РФ от 1 3 июня

1995

г. № 49).

В случаях выявления предприятием неправильного отражения хозяйственных опера-

ций текущего периода до окончания отчетного года исправления производятся запися-

ми по соответствующим счетам бухгалтерского учета в том месяце отчетного

периода,

когда искажения выявлены. При выявлении неправильного отражения хозяйственных

операций в отчетном году после его завершения, но за который годовая бухгалтерская

отчетность не утверждена в установленном порядке, исправления производятся запи-

сями декабря года, за который подготавливается к утверждению и представлению в

соответствующие адреса годовая бухгалтерская отчетность.

В случаях выявления предприятием в текущем периоде неправильного отражения хо-

зяйственных операций на счетах бухгалтерского учета в прошлом году, исправления в

бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год (после утвер-

ждения в установленном порядке годовой бухгалтерской отчетности) не вносятся.

473

Бухгалтерская отчетность прилагается к сопроводительному письму предприятия,

оформленному в установленном порядке и содержащему информацию о составе пред-

ставляемой бухгалтерской отчетности.

В формах

бухгалтерской

отчетности не должно быть никаких подчисток

и помарок. В случае исправления ошибок делаются соответствующие

оговорки, которые подтверждают лица, подписавшие бухгалтерский ба-

ланс и иные формы бухгалтерской отчетности, с указанием даты исправ-

ления.

Бухгалтерская отчетность подписывает-

ся руководителем и главным бухгалтером

(бухгалтером) организации.

В организациях, в которых бухгалтерс-

кий учет ведется на договорных началах

специализированной организацией или

специалистом, бухгалтерскую отчетность

подписывают руководитель организации,

руководитель специализированной органи-

зации либо специалист, ведущий бухгал-

терский учет.

Ответственность за организацию бухгалтерского учета несет руководи-

тель организации, и достоверность представленной бухгалтерской от-

четности, как это установлено в Федеральном законе «О бухгалтерском

учете в Российской Федерации», в первую очередь удостоверяет руко-

водитель организации, а не главный бухгалтер.

Типовые формы бухгалтерской отчетности, правила составления, сроки представ-

ления, порядок рассмотрения и утверждения бухгалтерских отчетов регламентируются

Федеральным законом «О бухгалтерском учете в Российской Федерации», Положени-

ем по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Феде-

рации, а также инструкциями и указаниями Минфина РФ о составлении квартальной

и годовой бухгалтерской отчетности.

В Положении по ведению бухгалтерского учета и бухгалтерской отчетности сказа-

но, что типовые формы бухгалтерской отчетности и инструкции о порядке заполне-

ния этих форм утверждаются Минфином РФ.

Приказом Минфина РФ от 28 июня 2000 г. № 60н

утверждены

Методические реко-

мендации о порядке формирования показателей бухгалтерской отчетности организа-

ции, вводимые в действие с 2000

г.

При составлении бухгалтерской отчетности следует иметь в виду, что

учетный процесс на предприятии осуществляется исходя из принимае-

мой им в соответствии с Положением по бухгалтерскому учету «Учетная

политика организации» ПБУ 1/98 учетной политики, предполагающей

имущественную обособленность и непрерывность деятельности предпри-

474

ятия,

последовательность применения учетной политики, а также вре-

менную определенность фактов хозяйственной деятельности. Учетная

политика также должна отвечать требованиям полноты, осмотрительно-

сти, приоритета содержания перед формой, непротиворечивости и ра-

циональности.

В соответствии с требованиями ПБУ 4/99 «Бухгалтерская отчетность

организации» в бухгалтерской отчетности не допускается зачет между

статьями активов и пассивов, статьями прибылей и убытков, кроме слу-

чаев, когда зачет предусмотрен соответствующими положениями по бух-

Помни!

галтерскому учету.

Правила оценки статей бухгалтерского баланса

и

других форм отчетности устанав-

ливаются Положением по ведению бухгалтерского учета и бухгалтерской отчетности в

Российской Федерации и инструкциями по составлению бухгалтерской отчетности.

Бухгалтерский баланс должен включать числовые показатели в нетто-оценке,

т.е. за вычетом регулирующих величин, которые должны раскрываться в поясне-

ниях к бухгалтерскому балансу и отчету о прибылях и убытках. Учитывая это, в

бухгалтерском балансе данные о нематериальных активах, основных средствах

приводятся по остаточной стоимости (за исключением нематериальных активов и

основных средств, по которым в соответствии с установленным порядком аморти-

зация не начисляется).

При заполнении форм бухгалтерской отчетности в них должны включаться показа-

тели деятельности филиалов, представительств и иных подразделений, в том числе

выделенных на отдельные балансы. Определение представительства и филиала приве-

дено в ст. 55 ГК РФ.

При составлении бухгалтерской отчетности должны быть исполнены требования по-

ложений по бухгалтерскому учету и других нормативных документов по бухгалтерско-

му учету по раскрытию в бухгалтерской отчетности информации об изменениях учет-

ной политики, оказавших или способных оказать существенное влияние на финансо-

вое положение, движение денежных средств или финансовые результаты деятельнос-

ти предприятия, об операциях в иностранной валюте, о материально-производствен-

ных запасах, об основных средствах, о доходах и расходах предприятия, о последстви-

ях событий после отчетной даты, о последствиях условных фактов хозяйственной дея-

тельности, а также по раскрытию в бухгалтерской отчетности той или иной информа-

ции об активах, капитале и резервах и обязательствах предприятия. Такое раскрытие

может быть осуществлено предприятием путем включения соответствующих показате-

лей, таблиц, расшифровок непосредственно в формы бухгалтерской отчетности или в

пояснительной записке.

При отражении данных в бухгалтерской отчетности следует иметь в виду, что если

в соответствии с нормативными документами по бухгалтерскому учету показатель дол-

жен вычитаться из соответствующих показателей (данных) при исчислении соответ-

ствующих данных (промежуточных, итоговых и пр.) или имеет отрицательное значе-

ние, то в бухгалтерской отчетности этот показатель показывается в круглых скобках

(непокрытый убыток, себестоимость проданных товаров, продукции, работ, услуг,

убыток от продаж, проценты к уплате, операционные расходы, использование средств

фондов (резервов), уменьшение капитала, направление денежных средств, выбытие

основных средств и пр.).

475

Порядок составления сводной бухгалтерской отчетности регламентирован Методи-

ческими рекомендациями по составлению и представлению сводной бухгалтерской

отчетности, утвержденными Приказом Минфина РФ от 30 декабря 1996 г. № 112

(в редакции от

12

мая

1999

г.).

Акционерные общества (кроме субъектов малого предпринимательства) при со-

ставлении бухгалтерской отчетности, а также сводной отчетности (при наличии у них

дочерних и зависимых обществ) раскрывают информацию об аффилированных лицах

в порядке, предусмотренном ПБУ

11/2000,

утвержденном Приказом Минфина РФ

от 13 января 2000 г. № 5н.

Также на организации, составляющие сводную отчетность, ПБУ 12/2000, утверж-

денным Приказом Минфина РФ от 27 января 2000 г. №

Пн,

возложена обязанность

предоставления информации по сегментам (определенным географическим регионам,

а также по отдельным показателям отчетности).

Организация представляет бухгалтерскую отчетность в обязательном порядке:

:J

"

учредителям, участникам организации или собственникам ее имущества в соответ-

ствии с учредительными документами;

^

территориальным органам государственной статистики по месту ее регистрации.

Открытость бухгалтерской отчетности для заинтересованных пользователей в со-

ответствии с постановлением Правительства РФ от

21

апреля 1995 г. № 399 «О совер-

шенствовании информационной системы представления бухгалтерской отчетности»

обеспечивается представлением бухгалтерской отчетности органу государственной ста-

тистики.

Другим органам исполнительной власти, банкам и иным пользователям бухгалтер-

ская отчетность представляется в соответствии с законодательством Российской Феде-

рации.

В случаях, предусмотренных законодательством Российской Федерации,

организации публикуют бухгалтерскую отчетность (включая итоговую

часть аудиторского заключения). Организации, являюшиеся АО откры-

того типа, относятся к таким организациям.

Вопросы

1. Что называется бухгалтерской отчетностью организации?

2. Чем регламентируется состав бухгалтерской отчетности организации и

каковы сроки ее представления?

3. Каковы нормативные акты, регламентирующие типовые формы бухгалтерс-

кой отчетности в Российской Федерации?

4. Имеет ли организация право самостоятельно увеличивать или уменьшать

количество форм бухгалтерской отчетности?

5. Является ли обязательной публикация годовой бухгалтерской отчетности

организации?

476

6. Кому представляется бухгалтерская отчетность организации в обязатель-

ном порядке?

7. В какой валюте составляется бухгалтерская отчетность в Российской Фе-

дерации?

8. Из чего состоит бухгалтерская отчетность организации в России?

9. Используются ли данные синтетического учета при составлении бухгалтер-

ской отчетности? А данные аналитического учета?

10.

Какая бухгалтерская отчетность считается достоверной?

Турнир эрудитов

1. Балансовый убыток АО «Петербургская телефонная сеть» в 1998 г. составил

513 048 млн. руб. Для сравнения — в 1997 г. предприятие получило

балансовую прибыль в размере 250 348 млн. руб. Кредиторская задолженность

АО увеличилась на

коней

1998 г. на 173 941 млн. руб. против 104 959 млн.

руб. на 1 января 1998 г. Дебиторская

задолженность

АО на конец 1998 г. увели-

чилась до 513 978 млн. руб., на начало года этот показатель составлял

273 416 млн. руб.*

По каким статьям

бухгалтерского

баланса отражаются перечисленные выше

показатели?

2. Девальвация рубля принесла пользу не только российским пивоварам, но

и их подрядчикам, в частности стекольным производствам. После 17 августа

1998 г. стоимость импортной бутылки в 10 центов стала слишком высокой

для потребителя, поэтому российские пивзаводы переключились на закуп-

ки отечественной тары. ОАО «Пивоваренный завод имени Степана

Разина»

выкупило у кредиторов завод по производству оконного стекла, располо-

женный в Вологодской области. На месте завода зарегистрирована фирма

«Чагодощенский

стеклозавод и К

0

». В сентябре на заводе планировалось за-

вершить монтаж новой печи для варки стекломассы и четырех автоматов

для выпуска 200 000 бутылок в сутки. Ранее такими заказами «Балтика»

поддержала Покровский стеклозавод, инвестировав в строительство нового

производства 13 млн. руб.**

Как отражается в бухгалтерском балансе ОАО «Пивоваренный завод имени

Степана Разина» деловая репутация завода по производству оконного стек-

ла'?

3. 13 июля 1918

г.

ЦИК РСФСР издал Основные положения учета имуще-

ства. Учет возлагался на отчетный отдел Государственного

контроля,

кото-

рый должен был вести Главную книгу, содержащую всего три активных

счета: «Недвижимое имущество», «Материалы» и «Инвентарь».

Какие виды средств не отражаются в активе бухгалтерского баланса соглас-

но этому положению?

4. Обитатели восточного побережья о-ва Борнео в Малайзии издавна ловят

некоторые виды рыб, завлекая их в сети и ловушки с помощью бамбуковых

палок, которыми колотят друг об друга под водой.

По какой статье бухгалтерского баланса были бы отражены эти бамбуковые

палки согласно правилам ведения бухгалтерского учета в России?

к

Коммерсанту 1999, № 58.

**

Там же.

477

5. «Цену

увеличили,

когда на блузку поставили товарный знак «Бенкрофт».

Этот знак сам по себе имеет ценность для покупателей»*.

По какой статье бухгалтерского баланса отражается стоимость товарного

знака?

6. Вступительный баланс предприятия «Свет» на 01.06.99 г.

Актив Пассив

Расчеты с учредителями 600

Расчетный счет 600

Итого: 1200 Итого: 1200

Дополните вступительный баланс предприятия «Свет» необходимыми ста-

тьями.

7. Инженер Максимов и столяр Штейн хотят организовать собственное пред-

приятие. Они намереваются создать полное хозяйственное

товарищество^

Предметом деятельности предприятия должны стать производство и сбыт

досок для серфинга.

Г-н Максимов является собственником земельного участка, который дол-

жен быть использован в качестве производственной

площади.

Реальная ры-

ночная стоимость участка составляет 150 тыс. руб. У г-на Штейна имеется

денежная наличность в сумме 190 тыс. руб. Участок г-на Максимова и на-

личность г-на Штейна вносятся в качестве вклада в уставный капитал в

оценке, приведенной выше. Уставный (складочный) капитал зарегистри-

рован

в

сумме 340 тыс. руб.

Составьте вступительный баланс данного предприятия.

8. Что французские экономисты Э. Леотэ и А. Гильбо называли «синтезом

незакрывшихся счетов»?

9. В газете

«Коммерсантъ-daily»**

сообщено об открытии ресторана «Вал-

халл» в

Санкт-Петербурге,

с использованием скандинавской мифологии.

Фирменное блюдо этого ресторана — нашпигованный пряностями и чес-

ноком кабан. Его запивают

пивом,

которое подают к столу валькирии, роль

которых исполняют официантки в стилизованных коротких скандинавских

платьях и рогатых шлемах.

По какой статье бухгалтерского баланса ресторана «Валхалл» будут отраже-

ны стилизованные скандинавские платья и шлемы

официанток

9

10. В конфиденциальных материалах Санкт-Петербургского Международно-

го коммерческого банка найдены данные, позволяющие судить о реальной

возможности данного банка осуществлять аудиторскую деятельность по от-

ношению к ряду частных компаний (например. АО «Сталь» с капиталом в

10 млн. руб., где

2

/

3

акций были

закреплены

за членом императорской фа-

милии великим князем Петром

Николаевичем

в уплату за его имение, а

остальной частью распоряжался Международный банк). Вот один из доку-

ментов

1898

г.: «Я (А.Ю. Ротштейн — директор указанного банка) даю вам

свою экспертную оценку по делу «Стали». Из 10 миллионов акционерного

капитана к настоящему времени выплачено 5.5

миллиона,

а

4,5

миллиона

будут внесены последовательно в течение текущего или ближайшего года.

Примерно половина капитала была предназначена для покупки рудников и

устройства железоделательных заводов и доменных печей в Олонецкой гу-

бернии, а другую половину предполагается использовать для постройки до-

полнительного количества доменных печей и крупного сталелитейного за-

вода на принадлежащей компании земельной площади близ Петербурга, а

также на образование оборотного капитала. Нельзя умолчать о том. что в

* Д. Макнот. Рай.

** «Коммерсантъ-daily», № 163, 4 сентября 1998 г.

478

первоначальный период образования общества были допущены

ошибки,

в

частности земли в Олонецкой губернии,

принадлежащие

великому князю,

были приобретены компанией по довольно высокой цене, тем не менее

согласно экспертизе компетентных лиц можно всерьез предвидеть, что все

дело получит вполне удовлетворительное развитие. Сталелитейные заводы,

построенные на благоприятной и ценной

местности

вблизи столицы, рабо-

тают успешно и обещают хорошие результаты»*.

По какой статье бухгалтерского баланса АО «Сталь» отражались бы 4,5 млн.

руб. согласно современным правилам ведения бухгалтерского учета в Рос-

сийской Федерации?

Ответы турнира

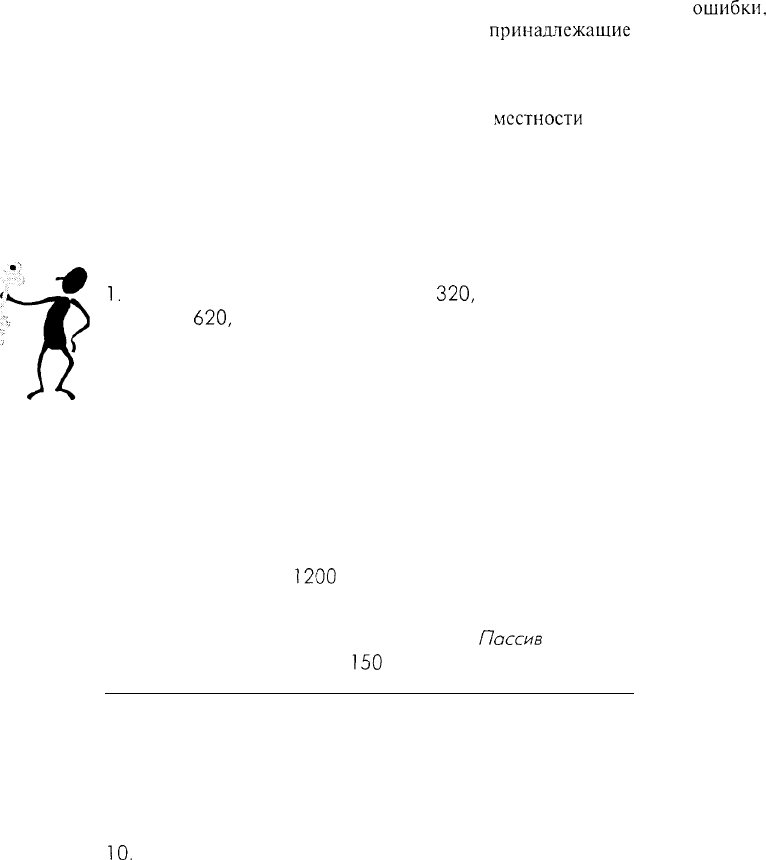

1.

Убыток отчетного года — по строке

320,

кредиторская задолженность — по

строке

620,

дебиторская задолженность — по строкам 230 и 240 бухгал-

терского баланса (форма бухгалтерского баланса, которая действовала

для отчетности за 1 998 г.).

2. По статье «Деловая репутация» — положительная деловая репутация по

статье «Доходы будущих периодов» — отрицательная деловая репутация.

3. Денежные средства, дебиторская задолженность, нематериальные активы,

вложения во внеоборотные активы, финансовые вложения.

4. По статье «Запасы».

5. По статье «Нематериальные активы».

6. Уставный капитал

1200

руб.

7. Вступительный баланс

Актив

Основные средства

Касса

150

000

190 000

Пассив

Уставный капитал

340 000

Итого: 340 000 Итого: 340 000

8. Бухгалтерский баланс.

9. Стилизованные скандинавские платья и рогатые шлемы официанток бу-

дут отражены по статье «Запасы» бухгалтерского баланса ресторана «Вал-

халл».

10.

4,5 млн. руб. согласно современным правилам ведения бухгалтерского

учета в Российской Федерации отражались бы по статье актива бухгалтер-

ского баланса АО «Сталь» «Задолженность участников (учредителей) по

взносам в уставный капитал».

* Дьяконова И. Россия: генезис и истоки аудита (по архивным документам)//Аудиторские ведомо-

сти, 1997, № 1.

479

Тест

Выберите олин правильный ответ из предлагаемых вариантов.

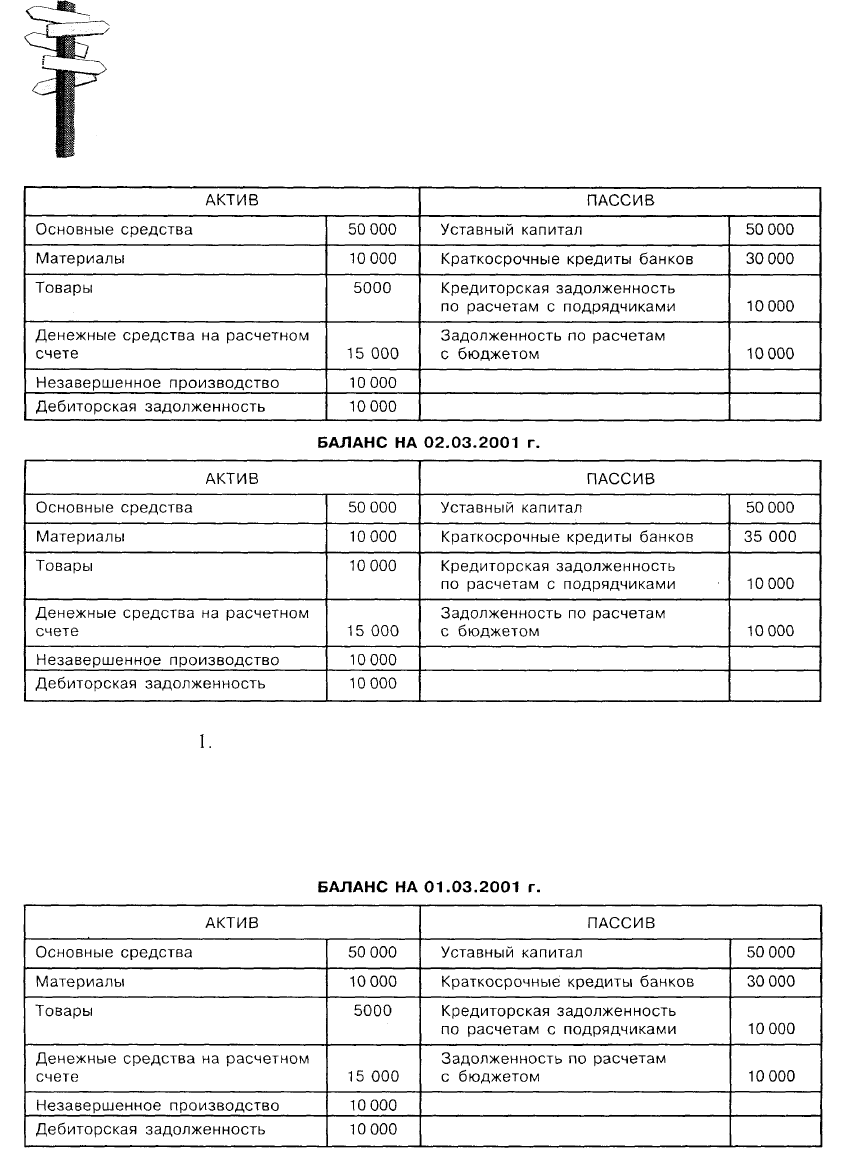

1.

БАЛАНС НА 01.03.2001 г.

Из этих балансов следует, что предприятие:

1.

Получило кредит

2. Начислило проценты за кредит

3. Приобрело и оприходовало на баланс товары за счет заемных средств

4. Передало материалы в основное производство

2.

480