Каморджанова Н.А., Карташова И.В. Бухгалтерский учет в схемах и рисунках

Подождите немного. Документ загружается.

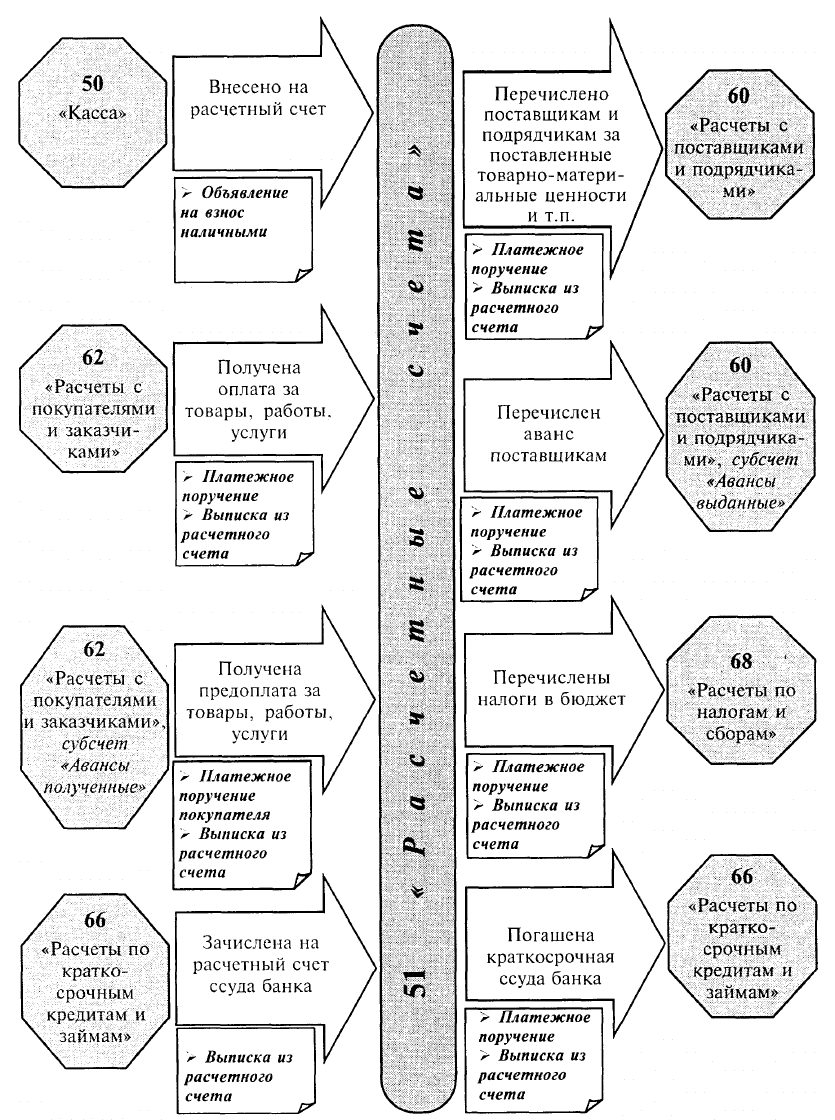

На субсчете 55-1 «Аккредитивы» учитывается движение средств, находящихся в

аккредитивах.

Зачисление денежных средств в аккредитивы отражается по дебету счета 55 «Спе-

циальные счета в банках» и кредиту счетов 57 «Расчетные счета», 52 «Валютные

счета», 66 «Расчеты по краткосрочным кредитам и займам» и других аналогичных

счетов.

Принятые на учет по счету 55 «Специальные счета в банках» средства в аккредитивах

списываются по мере использования их (согласно выпискам кредитной организации),

как правило, в дебет счета

60

«Расчеты с поставщиками и подрядчиками». Неиспользо-

ванные средства в аккредитивах после восстановления кредитной организацией на тот

счет, с которого они были перечислены, отражаются по кредиту счета 55 «Специаль-

ные счета в банках» в корреспонденции со счетом 51 «Расчетные счета» или 52 «Ва-

лютные счета».

Аналитический учет по субсчету 55-1 «Аккредитивы» ведется по каждому выстав-

ленному организацией аккредитиву.

На субсчете 55-2 «Чековые книжки» учитывается движение средств, находящихся в

чековых книжках.

Депонирование средств при выдаче чековых книжек отражается по дебету счета 55

«Специальные счета в банках» и кредиту счетов 51 «Расчетные счета», 52 «Валютные

счета», 66 «Расчеты по краткосрочным кредитам и займам» и других аналогичных

счетов. Суммы по полученным в кредитной организации чековым книжкам списыва-

ются по мере оплаты выданных организацией чеков, т.е. в суммах погашения кредит-

ной организацией предъявленных ей чеков (согласно выпискам кредитной организа-

ции), с кредита счета 55 «Специальные счета в банках» в дебет счетов учета расчетов

(76 «Расчеты с разными дебиторами и кредиторами» и др.). Суммы по чекам, выдан-

ным, но не оплаченным кредитной организацией (не предъявленным

доплате),

ос-

таются на счете 55 «Специальные счета в банках»; сальдо по субсчету 55-2 «Чековые

книжки» должно соответствовать сальдо по выписке кредитной организации. Суммы

по возвращенным в кредитную организацию чекам (оставшимся неиспользованны-

ми) отражаются по кредиту счета 55 «Специальные счета в банках» в корреспонден-

ции со счетом

51

«Расчетные счета» или 52 «Валютные счета».

Аналитический учет по субсчету 55-2 «Чековые книжки» ведется по каждой полу-

ченной чековой книжке.

На субсчете 55-3 «Депозитные счета» учитывается движение средств, вложенных

организацией в банковские и другие вклады.

Перечисление денежных средств во вклады отражается организацией по дебету сче-

та 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетные счета»

или 52 «Валютные счета». При возврате кредитной организацией сумм вкладов в учете

организации производятся обратные записи.

Аналитический учет по субсчету 55-3 «Депозитные счета» ведется по каждому вкладу.

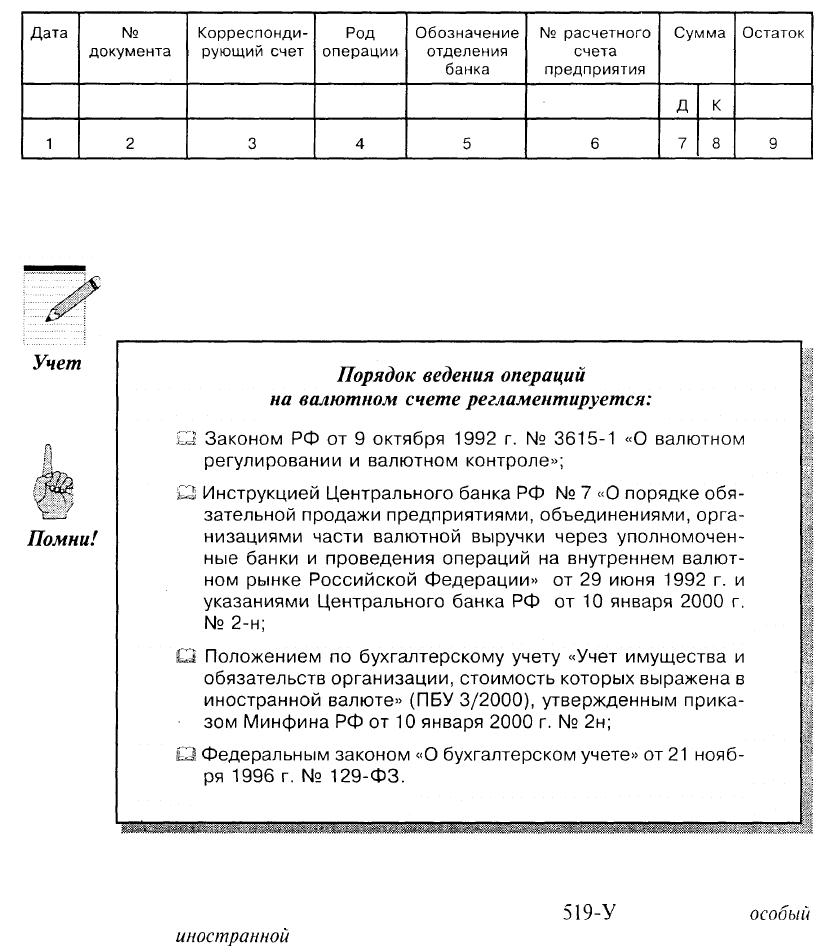

Предприятие ежедневно получает от банка выписку из расчетного счета, обяза-

тельными реквизитами которой являются:

> номер счета клиента;

> дата предыдущей выписки и ее исходящий остаток, который является входящим

остатком для последующей выписки;

> суммы, зачисленные и списанные с расчетного счета;

> остаток средств на расчетном счете на дату составления выписки.

371

Схема типовых операций

372

К банковской выписке прилагаются оправдательные документы, подтверждающие

правомерность списания и зачисления средств на расчетный счет. Порядок списания

средств с расчетного счета регламентирован ГК РФ.

Выписка обрабатывается бухгалтером ежедневно, путем проставления на полях кодов

счетов, корреспондирующих с расчетным счетом.

Выписка банка имеет следующий вид:

8.3. Учет движения валютных средств

Указание Центрального банка РФ от 22 марта 1999 г. №

519-У

устанавливает

особый

порядок покупки

иностранной

валюты за рубли на внутреннем валютном рынке России,

предназначенной для оплаты импорта товаров в России.

373

Для учета движения валютных средств предприятие открывает валютные счета. По-

рядок открытия валютного счета аналогичен порядку, изложенному при открытии

расчетного счета.

Синтетический учет средств на валютных счетах ведется на активном балансовом

счете 52 «Валютные счета», к которому открываются следующие субсчета:

52-1 «Валютные счета внутри страны»;

52-2 «Валютные счета за рубежом».

г

HQh

Согласно Закону РФ

«О

бухгалтерском учете» бухгалтерский учет по

\£у

валютным счетам велется в рублях на основании пересчета иностран-

n f

ной валюты по курсу Банка России на лату совершения операции.

Федеральным законом от 29 декабря 1998 г.

14°

192-ФЗ

внесены изменения в Закон

РФ от 9 октября

1992

г. №

3615-1

«О валютном регулировании и валютном контроле».

Согласно этим изменениям срок проведения текущих валютных операций по расче-

там за экспортируемые и импортируемые товары, работы, услуги с отсрочкой плате-

жа сокращен со 180 до 90 дней. Кроме того, расширен круг операций, в отношении

которых применяется этот срок: к товарам, работам и услугам добавлены еще резуль-

таты интеллектуальной деятельности. Соответственно операции по экспорту и импор-

ту товаров, работ, услуг и результатов интеллектуальной деятельности, срок расчетов

по которым превышает 90 дней, относятся к операциям, связанным с движением

капитала.

В соответствии с Инструкцией

иентрального

банка РФ от 29 июня

1992

г. № 7 «О порядке обязательной продажи предприятиями, объе-

динениями, организациями части валютной выручки через уполномо-

ченные банки и проведения операций на внутреннем валютном рынке

Российской Федерации» (в ред. от

13

января 1999 г.), Федеральным

законом от 29 декабря

1998

г. №

192-ФЗ,

Указом Президента РФ от

15

марта

1999

г. № 334 «Об изменении порядка обязательной прода-

жи части валютной выручки» и телеграммой Банка России от 25 марта

1999

г. №

109-Т

«Об изменении норматива обязательной продажи эк-

спортной валютной выручки» предприятия осуществляют обязатель-

ную продажу 75 или 50% валютной выручки от экспорта работ, услуг и

товаров в валютный резерв Банка России по рыночному курсу рубля,

котируемому Банком России. Предоставлена льгота экспортерам, вып-

лачивающим долги нерезидентам по полученным от них до подписа-

ния Указа Президента РФ кредитам и займам, за счет остающейся в их

распоряжении части валютной выручки. Они до выполнения своих обя-

зательств по возврату ранее полученных кредитов и займов осуществ-

ляют обязательную продажу в размере 50% валютной выручки.

При зачислении валютной выручки на транзитный валютный счет пред-

приятия уполномоченный банк не позднее следующего рабочего дня из-

вешает об этом предприятие с приложением выписки по транзитному

валютному счету.

374

Предприятие не позднее

14

календарных

дней

дает поручение уполно-

моченному банку на обязательную продажу валюты и перечисление ос-

тавшейся части валютной выручки на текущий валютный счет, при этом

комиссионное вознаграждение по

операииям

уполномоченных банков,

связанных с продажей валюты в валютный резерв Банка России, не взи-

мается.

Согласно Закону РФ «О бухгалтерском учете» и ПБУ

3/2000,

утвержден-

ному приказом Минфина РФ от

10

января 2000 г. № 2н, денежные сред-

ства, числящиеся на валютных счетах предприятия, подлежат пересчету в

рубли по курсу, котируемому Центральным банком РФ. Зачисление кур-

совых разниц может осуществляться только по мере их принятия к бухгал-

терскому учету с 1 января 2000 г.

Делаются бухгалтерские записи на счетах:

Курсовые разницы, связанные с формированием уставного капитала, соглас-

но приказу Минфина РФ от 1 0 января 2000 г. № 2-н (п. 4.4) подлежат отнесе-

нию на добавочный капитал (счет 83 «Добавочный капитал»). Указанные раз-

ницы определяются в момент поступления вклада путем сопоставления рубле-

вой оиенки вклада по курсу Банка России на дату поступления и его рублевой

оиенки по курсу Банка России на дату подписания учредительных документов

предприятия.

375

В соответствии с постановлением Правительства РФ от

11

марта

1997

г.

№ 273 «О внесении изменений в Положение о составе затрат по произ-

водству и реализации продукции, включаемых в себестоимость продук-

ции (работ, услуг), и о порядке формирования финансовых результатов»

положительные курсовые разницы включаются во внереализационные

доходы, а отрицательные курсовые разницы - во внереализационные

расходы.

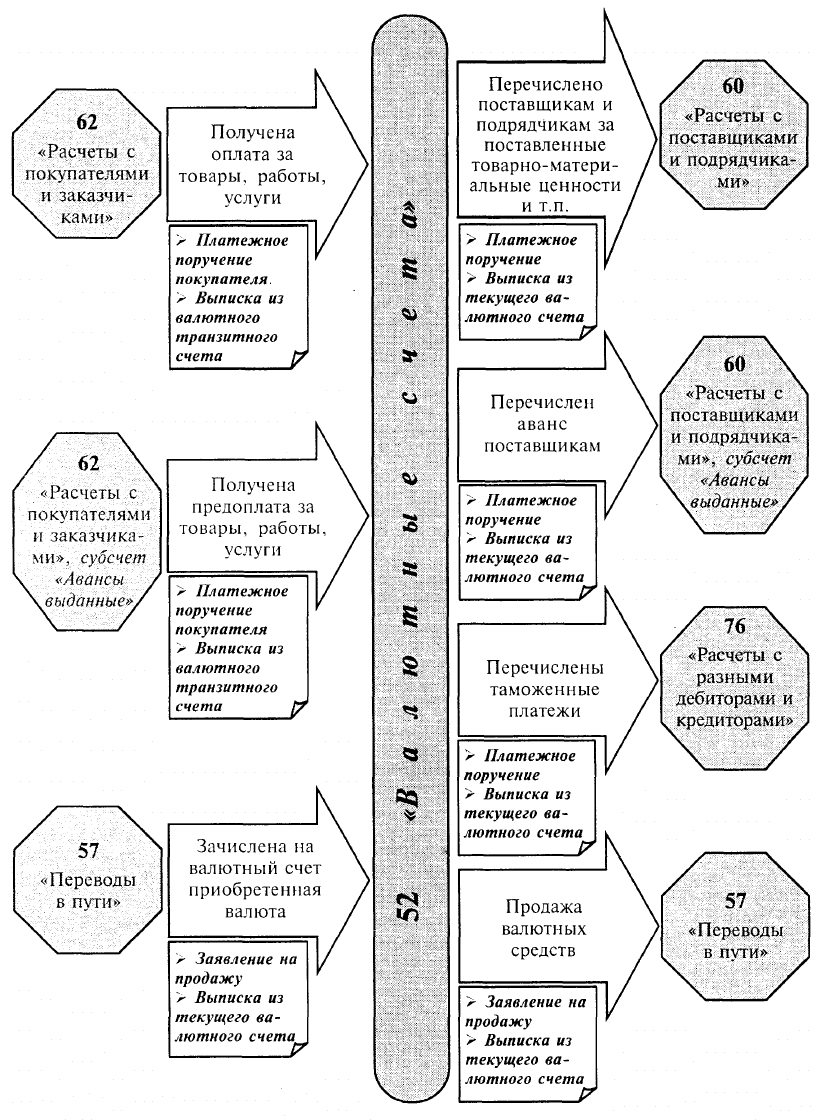

С текущего валютного счета предприятие оплачивает счета иностранных фирм-парт-

неров.

Наиболее распространенными формами расчетов при этом являются:

> банковский перевод;

>

расчеты по открытому счету;

> расчеты аккредитивами;

> расчеты по инкассо.

С этой целью между банками устанавливаются корреспондентские отношения, ос-

нованные на договоре о совершении платежей и расчетов по поручению друг друга.

Корреспондентские счета российских банков в иностранных банках-корреспонден-

тах называются «НОСТРО», а счета иностранных банков в российских банках — «ЛОРО».

Часть валютных средств предприятие может продавать через уполномоченные бан-

ки. Порядок продажи валюты установлен Инструкцией Центрального банка РФ от

29 июня 1992 г. № 7. Рекомендации по бухгалтерскому учету операций по продаже

иностранной валюты изложены в приказе Минфина РФ от 21 ноября 1997 г. №

81-н

(п. 8). Стоимость иностранной валюты, подлежащей продаже банком согласно поруче-

нию организации, первоначально отражается по дебету счета 57 «Переводы в пути» в

корреспонденции с кредитом счета 52 «Валютные счета».

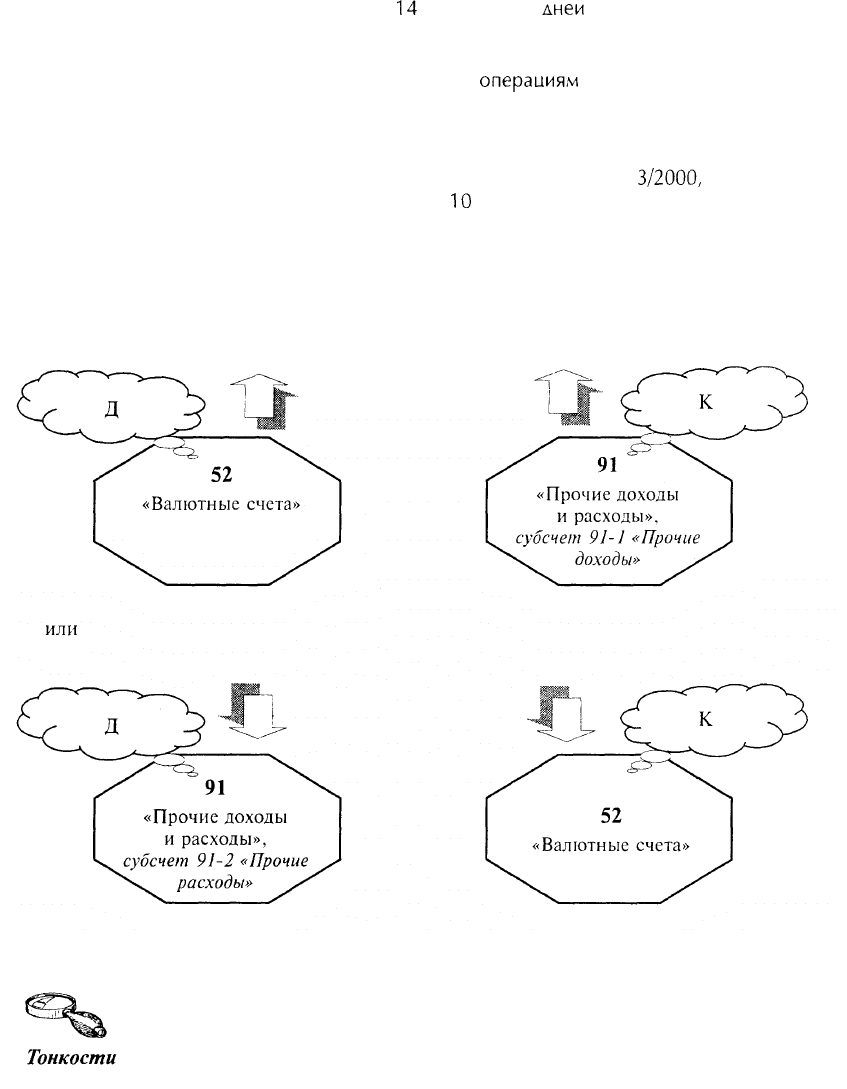

Доходы и расходы от продажи валютных средств отражаются на субсчетах 91-1

«Прочие доходы» и 91-2 «Прочие расходы» счета 91 «Прочие доходы и расходы». По

дебету субсчета 91-2 «Прочие расходы» кроме стоимости реализованной валюты, пе-

ресчитанной по курсу ЦБ РФ

надень

продажи, отражаются понесенные в связи с этой

продажей расходы, а по кредиту 91-1 «Прочие доходы» — сумма выручки, получен-

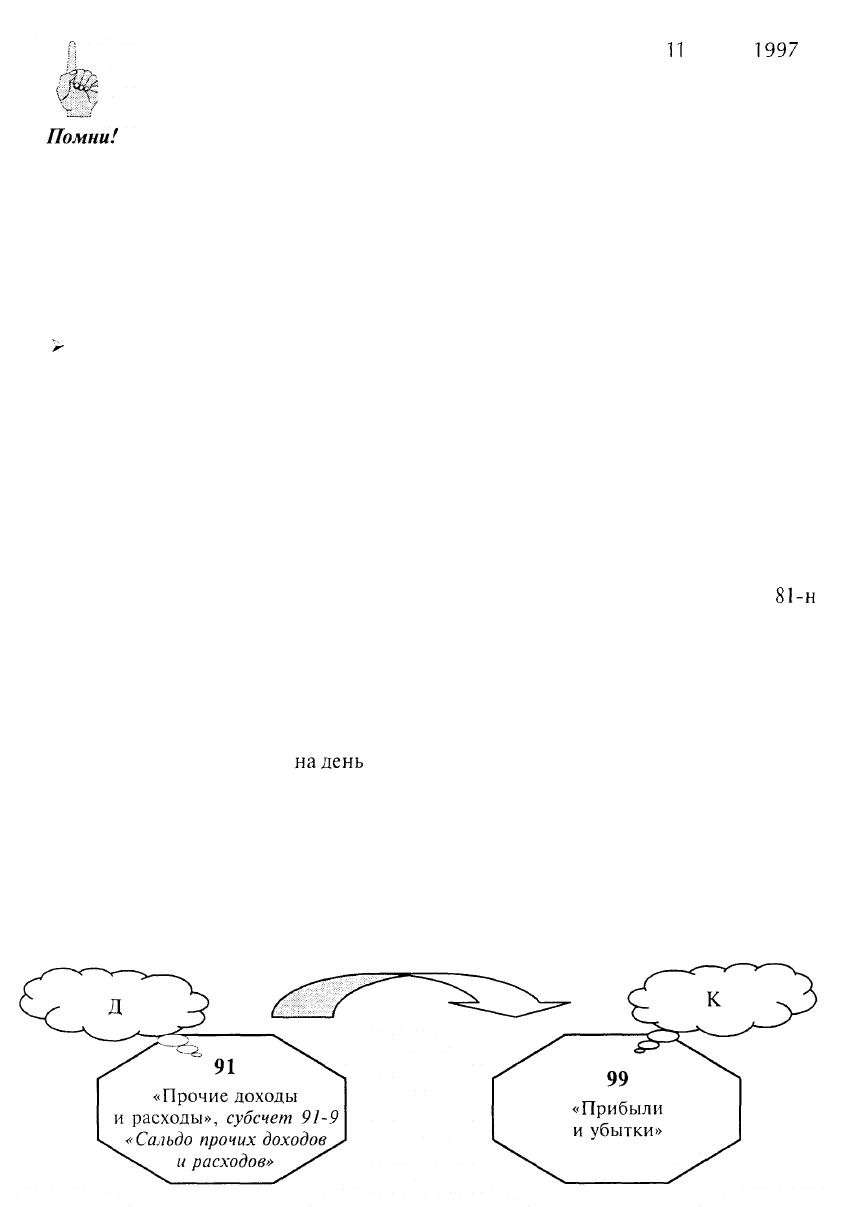

ная предприятием от продажи валюты по курсу реализации. Сопоставляя кредитовые и

дебетовые записи по субсчетам 91-1 «Прочие доходы» и 91-2 «Прочие расходы», опре-

деляют финансовый результат от продажи валюты, который списывается в кредит

счета 99 — прибыль или в дебет счета 99 — убытки бухгалтерскими записями на счета

бухгалтерского учета:

376

или

Покупка валюты осуществляется через уполномоченные банки в порядке и на цели,

определяемые ЦБ РФ. Операции, связанные с обращением валюты, являющейся за-

конным средством платежа, освобождаются от

НДС.

Прибыль от указанных операции облагается в общеустановленном по-

рядке в составе валовой прибыли.

Комиссионные вознаграждения банку за покупку иностранной валюты отражаются

в составе расходов или относятся на увеличение стоимости основных средств, если

купленная валюта предназначена для финансирования капитальных вложений.

При покупке валюты ее стоимость зачисляется на субсчет 52-1 «Транзитный валют-

ный счет» в сумме, определенной путем пересчета иностранной валюты по курсу Цен-

трального банка РФ на дату зачисления. Превышение курса покупки иностранной ва-

люты над курсом ЦБ РФ отражается по дебету счета 91 «Прочие доходы и расходы»,

субсчет 91-2 «Прочие расходы».

8.4. Отражение денежных средств в балансе

Денежные средства отражаются во II разделе актива баланса сто-

имости.

Стоимость валютных денежных средств определяется путем пере-

счета в рубли по курсу на дату составления баланса.

В форме № 2 «Отчет о прибылях и убытках» бухгалтерской отчет-

ности курсовые разницы отражаются по строке 090 (положительные)

и по строке 100 (отрицательные).

Сведения о движении денежных средств предприятия, учитываемых на счетах бух-

галтерского учета

50«Касса»,

51 «Расчетные счета», 52 «Валютные счета»,

55«Специаль-

ные счета в банках», представляются в валюте Российской Федерации в форме № 4

«Отчет о движении денежных средств» в составе годовой отчетности предприятия.

377

Схема типовых операций

378

Вопросы

1. Каким документом установлен порядок хранения, расходования и учета

денежных средств в кассе?

2. Кто устанавливает для предприятия лимит денежных средств в кассе?

3. Может ли кассовая книга вестись автоматизированным способом?

4. Можно ли делать исправления в приходных и расходных кассовых орде-

рах? В кассовой книге?

5. Что называется аккредитивной формой расчетов? Применяется ли она на

предприятиях?

6. Что называется расчетным чеком?

7. Каков порядок открытия расчетного счета предприятия?

8. Может ли предприятие иметь несколько расчетных счетов?

9. В каких случаях бухгалтер предприятия выписывает объявление на взнос

денег наличными?

10.

Может ли предприятие иметь несколько валютных счетов?

Турнир эрудитов

1. Предприятие продает компьютер, числящийся на балансе как

объект

ос-

новных средств, физическому лицу — г-ну

И.Г.

Смирнову. Можно ли полу-

чить деньги от г-на

И.Г.

Смирнова без ККМ. заполнив только

приходный

кассовый ордер?

2. Турист

И.П.

Петров вносит в кассу российской турфирмы 3700 долл. на-

личными за тур.

Имеет ли право турфирма принять от него 3700 долл. наличными за тур?

3.

21

марта 1998 г. был оплачен с расчетного счета предприятия «Престиж»

счет Телекому за сотовый телефон.

Отразите оплату счета Телекома на счетах бухгалтерского учета предприя-

тия «Престиж».

4. Остаток денег по кассовой книге ООО «Берег» — 24 200 руб. Фактически

предъявлено наличных денег при проверке — 21 280 руб. Предъявлены час-

тично оплаченные платежные ведомости — 2200 руб. Предъявлены касси-

ром расписки лиц на получение взаимообразно денег из кассы 400 руб.

По кассе ООО «Берег» выявлена недостача или излишек денег? На какую

сумму?

5. ООО «Берег» выплатило заработную плату своим сотрудникам.

Какие записи следует сделать на счетах бухгалтерского учета? Какими доку-

ментами оформляются данная операция и операция по депонированию за-

работной платы?

6. Персонажу романа М. Булгакова «Мастер и Маргарита», бухгалтеру Васи-

лию Степановичу, «срочно предстояло... побывать в

финзрелищном

секторе

для того, чтобы сдать вчерашнюю кассу — 21

711

рублей».

Предположим, что лимит денежных средств в кассе установлен в размере

5000 руб. Какие штрафные санкции будут применены к бухгалтеру, если он

не сдаст вчерашнюю кассу?

379

Ответы турнира

1.

Нет, это будет нарушением условий работы с денежной наличностью и

порядка ведения кассовых операций.

2. Нет, это будет нарушением, поскольку операции в валюте по расчетам с

физическими лицами за выполненные работы и оказанные услуги согласно

Положению Центрального банка РФ от 15 августа

1997

г. № 503

«О прекращении на территории Российской Федерации расчетов в инос-

транной валюте за реализуемые физическим лицам товары (работы, услу-

ги)», введенному в действие с

10

октября

1997

г., запрещены.

3. Д 76 «Расчеты с разными дебиторами и кредиторами» К

51

«Расчетные

счета».

4. По кассе выявлена недостача на сумму 720 руб.

5. Д 70 «Расчеты с персоналом по оплате труда» К 50 «Касса».

Заработная плата выдается работникам на основании платежной или рас-

четно-платежной ведомости. На сумму депонированной заработной платы

составляется реестр депонированной заработной платы и делается бух-

галтерская запись:

Д 70 «Расчеты с

персоналом

по оплате труда» К 76 «Расчеты с дебиторами

и кредиторами», субсчет 76-4 «Расчеты по депонентам».

Д 51 «Расчетные счета» К 50 «Касса».

Объявление на взнос наличными.

6. Согласно Указам Президента РФ от

14

июня

1992

г. № 662 «О дополни-

тельных мерах по ограничению налично-денежного обращения» от 23 мая

1994

г. №

1006

«Об осуществлении комплексных мер по своевременному

и полному внесению в бюджет налогов и иных обязательных платежей» за

несоблюдение действующего порядка хранения свободных денежных средств,

а также за накопление в кассах наличных денег сверх установленных ли-

митов — штраф в трехкратном размере сверх установленной кассовой

наличности.

Бухгалтер должен будет заплатить штраф, рассчитанный следующим обра-

зом:

(21

711

- 5000)

х

3

= 50

133

руб.

Тест

Выберите один правильный ответ из предлагаемых вариантов

1. Какие делаются бухгалтерские записи на счетах бухгалтерского учета, если

при инвентаризации денежных средств в кассе выявлен и оприходован из-

лишек средств:

а) Д 50 «Касса» К 83 «Добавочный капитал»;

б) Д 50 «Касса» К 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие

доходы»;

в) Д 50 «Касса» К 68 «Расчеты по налогам и сборам»?

380