Хунгуреева И.П., Унгаева И.Ю. Основы денежного обращения, финансов и кредита

Подождите немного. Документ загружается.

241 242

Резервный капитал (или резервный фонд) предна-

значен для покрытия убытков и потерь, возникающих в ре-

зультате деятельности банка:

• резерв на случай непредвиденных обстоятельств;

• резерв на выплату дивидендов;

• резерв на покрытие потерь от непогашенных ссуд

или лизинговых операций.

Последний резерв очень важен: из него погашаются

суммы списанных безнадежных долгов, возникших вслед-

ствие неплатежа по кредитам, и туда зачисляются все сум-

мы, поступающие при последующем погашении долгов.

Минимальный размер этого фонда определя-

ется

уставом банка, но он должен составлять не менее 15%

величины его уставного капитала. Размер ежегодных отчис-

лений в резервный фонд должен составлять не менее 5% от

прибыли отчетного года, остающейся в распоряжении банка

после уплаты налогов и других обязательных платежей, т.е.

от чистой прибыли.

Фонды специального назначения создаются также из чистой

прибыли отчетного года. Они являются источником материального по-

ощрения и социального обеспечения работников банка. Порядок их об-

разования и расходования определяется самим банком в Положении о

фондах.

Фонды накопления представляют собой нераспределенную

прибыль банка, зарезервированную в качестве финансового обеспече-

ния его производственного и социального развития и других мероприя-

тий по созданию нового имущества.

Нераспределенная прибыль – это часть прибыли, ос-

тающаяся в распоряжении банка после выплаты дивиден-

дов, уплаты налогов и других обязательных платежей и от-

числений в резервный фонд.

Каждый коммерческий банк самостоятельно опреде-

ляет величину собственных средств и их структуру, исходя

из принятой им стратегии развития. На практике существу-

ет два пути увеличения собственного капитала: накопление

прибыли и привлечение дополнительного капитала.

Накопление прибыли может происходить в форме ускоренного

создания резервного и других фондов банка с последующей их капита-

лизацией либо в форме накопления нераспределенной прибыли предше-

ствующих лет.

Привлечение дополнительного капитала банка, созданного в

форме ООО, может происходить на основе как дополнительных вкладов

его участников, так и вкладов в уставный капитал банка третьих лиц,

которые становятся при этом участниками данного банка (если это не

запрещено уставом банка). Привлечение дополнительного капитала ак-

ционерными банками может осуществляться путем размещения допол-

нительных акций.

Как свидетельствует мировая банковская практика,

структура ресурсной базы коммерческих банков характери-

зуется незначительной долей собственных средств, что со-

ответствует специфике банковской деятельности, заклю-

чающейся в выполнении посреднических функций. Поэто-

му преобладающую часть банковских ресурсов составляют

привлеченные средства

.

10.9. Банк как коммерческое учреждение и как социаль-

ный институт

Сущность коммерческого банка можно рассматривать

на разных уровнях: с одной стороны, это коммерческое

предприятие, с другой – социальный институт. Как коммер-

ческие учреждения банки заинтересованы в получении мак-

симально возможной прибыли. А как социальные институ-

ты являются главным звеном кредитной системы и призва-

ны содействовать обеспечению финансовой стабильности и

повышению уровня жизни населения.

Коммерческие банки относятся к особой категории

деловых предприятий, получивших название

финансовых

посредников. Они привлекают капиталы, сбережения насе-

ления и другие свободные денежные средства, высвобож-

243 244

дающиеся в процессе хозяйственной деятельности, и пре-

доставляют их во временное пользование другим экономи-

ческим агентам, которые нуждаются в дополнительном ка-

питале. Финансовые посредники выполняют, таким обра-

зом, важную народнохозяйственную

функцию, обеспечи-

вая обществу механизм межотраслевого и межрегионально-

го

перераспределения денежного капитала.

Финансовое посредничество отличается от брокерско-

дилерских функций.

Брокеры – это агенты финансового

рынка, работающие на комиссионных началах. Они соби-

рают информацию о состоянии рынка и находят контраген-

тов для совершения сделок, действуя за счет и по поруче-

нию своих клиентов. Дилеры торгуют ценными бумагами и

другими обязательствами на вторичном рынке, получая

прибыль на разнице в курсах покупки и продажи.

Специфическая черта брокеров и дилеров состоит в

том, что они не создают

новых требований и обязательств,

действуя по поручению клиентов. Финансовые же посред-

ники в процессе деятельности создают новые требования и

обязательства, которые становятся товаром на денежном

рынке. Так, принимая вклады клиентов, коммерческий банк

создает новое обязательство – депозит, а выдавая ссуду –

новое требование к заемщику. Этот процесс создания новых

обязательств и обмена их на обязательства других контр-

агентов составляет основу финансового посредничества.

Подобная трансформация исключительно важна в рыноч-

ной экономике. Она позволяет преодолеть сложности пря-

мого контакта сберегателей и заемщиков, возникающие из-

за несовпадения предлагаемых и требуемых сумм, их сро-

ков, доходности и т.п. Аккумулируя денежные капиталы из

разных источников, финансовые посредники создают об-

щий обезличенный «пул» денежных средств и могут удов-

летворять требования на кредит на самых различных уров-

нях.

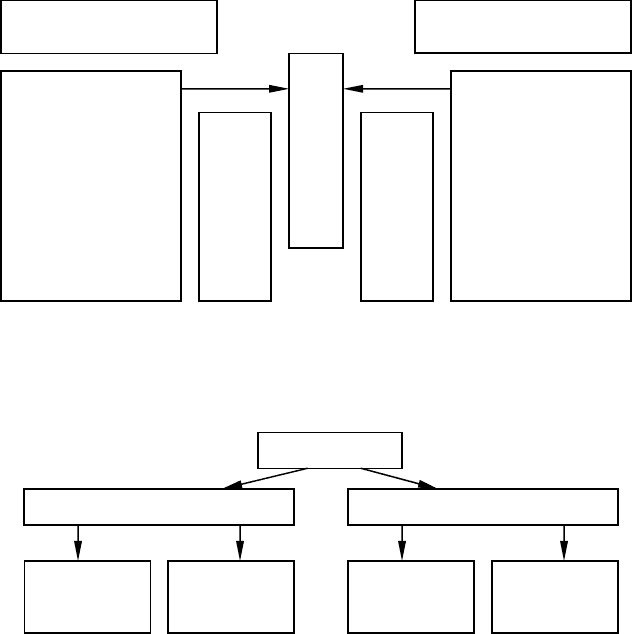

Масштабы финансового посредничества в современ-

ной рыночной экономике поистине огромны. Представле-

ние об этом дает статистика национальных счетов и ее фи-

нансовый аналог – статистика денежных потоков.

В этой системе учета хозяйство разделено на ряд сек-

торов: домашние хозяйства; деловые предприятия и фирмы;

государственные учреждения; финансовые институты; за-

граничный сектор. Если сравнить предложение и использо-

вание денежного капитала агентами каждого сектора в те-

чение определенного периода (квартала, года), то можно

определить позицию каждого сектора в целом как чистого

кредитора или как чистого заемщика. В странах с развитой

рыночной экономикой сектор домашних хозяйств, как пра-

вило, имеет избыток денежных сбережений и служит «по-

ставщиком» капитала для других секторов. Сектор деловых

предприятий и фирм в условиях нормальной экономической

конъюнктуры испытывает дефицит денежных средств, так

как осуществляемые им капиталовложения обычно превы-

шают приток текущих поступлений от операционной дея-

тельности. Государственный сектор также обычно дефици-

тен: расходная часть бюджета превышает доходы, собирае-

мые в виде налогов. Поэтому государство, равно как и де-

ловой сектор, выступает чистым заемщиком на рынке ссуд-

ных капиталов. Заграничный сектор может иметь как дефи-

цит, так и избыток денежных средств, в зависимости от со-

стояния платежного баланса страны по текущим операциям

и сальдо межстранового движения капитала (рис. 12.).

Коммерческий банк – социальная система. Поэтому

его цели основываются на частных целях участников банка.

У разных участников – разные цели:

• владельцев банка – рост банка;

• управляющих банком – эффективная работа банка;

• акционеров банка – рост доходов банка;

245 246

• исполнителей – рост заработной платы, премий,

льгот и т.п.;

• вкладчиков и владельцев облигаций – устойчивая и

стабильная работа банка;

• заемщиков – уменьшение процентной ставки по

ссудам и увеличение размера кредита;

• клиентов – качество услуг и низкие тарифы на них;

• государства – соблюдение законодательства, на-

дежная работа банка.

Рис. 12. Перераспределение денежных накоплений в рыночном

хозяйстве

Дерево целей коммерческого банка приведено на

рис.13.

Рис.13. Дерево целей коммерческого банка

Таким образом, коммерческие банки являются много-

функциональными учреждениями, оперирующими в раз-

личных секторах рынка ссудного капитала. Крупные ком-

мерческие банки предоставляют клиентам полный комплекс

финансового обслуживания, включая кредиты, прием депо-

зитов, расчеты и т.п. Этим они отличаются от специализи-

рованных финансовых небанковских учреждений, выпол-

няющих ограниченный круг операций и услуг.

Вопросы к главе 10

1. Что понимается под «современным коммерческим банком»?

2. Чем определяется уровень законодательного обеспечения дея-

тельности коммерческих банков?

3. Перечислите основные признаки классификации коммерческих

банков: по форме собственности; по организационно-правовой форме;

по национальной принадлежности; по функциям и характеру деятельно-

сти; по наличию филиальной сети; по территориальному характеру и

сфере деятельности; по размеру уставного капитала; по срокам предос-

тавления кредитов.

4. Объясните, какими принципами руководствуется коммерческий

банк в своей деятельности.

5. Дайте характеристику основным функциям коммерческого бан-

ка.

6. Объясните, какова роль и назначение коммерческого банка в

экономике.

7. Перечислите основные операции коммерческих банков.

8. Объясните, что понимается под термином «банковская услуга».

Какие услуги банков получили наибольшее распространение в совре-

менной российской банковской практике?

9. Объясните, в зависимости от чего могут классифицироваться

предоставляемые услуги или осуществляемые коммерческими банками

операции.

10. Объясните, какие операции банка относят к пассивным. Оха-

рактеризуйте основные виды депозитных операций, как они классифи-

цируются. Какими факторами определяется размер процентной ставки

по депозитам?

Сектора, имеющие избыток

денежных ресурсов

Сектора, испытывающие

нехватку денежных ресурсов

Домашние хозяйства

(физические лица)

Деловые предприятия

Государственные учре-

ждения

Финансовые институты

Заграничный сектор

Домашние хозяйства

(физические лица)

Деловые предприятия

Государственные учре-

ждения

Финансовые институты

Заграничный сектор

Финансовая система

Спрос на денежный ка-

питал (предложение

обязательств)

Предложение

капитала

(спрос на обязательства

Развитие банка

как коммерческого предприятия как социального института

количественный

рост

качественный

рост

обеспечение

интересов кли-

ентов

обеспечение

общественных

интересов

247 248

11. В чем состоят преимущества банковских векселей? Как они

используются банками и предприятиями?

12. Объясните, по каким основным признакам можно классифи-

цировать банковские активы.

13. Какие операции относятся к основным активным банковским

операциям? Что включают в себя инвестиционные операции банков?

Какие цели могут преследовать банковские инвестиции?

14. Перечислите, какие операции банков относят к числу основ-

ных активно-пассивных (комиссионно-посреднических) операций.

15. Назовите источники собственного капитала банка. Объясните

его назначение и роль в обеспечении устойчивой работы банка.

16. Объясните, какие функции выполняет собственный капитал

банка.

17. В зависимости от каких факторов изменяется величина и

структура собственного капитала?

18. Объясните, в чем выражается специфика собственного капи-

тала банка.

19. Объясните, за счет чего в основном формируется уставный

капитал коммерческих банков? Кем устанавливается величина уставно-

го капитала?

20. В чем заключается специфическая черта брокеров и дилеров?

Чем финансовое посредничество отличается от брокерско-дилерских

функций?

21. Объясните, как происходит перераспределение денежных на-

коплений в рыночном хозяйстве.

22. Объясните, в чем выражается сущность коммерческого банка

как социальной системы.

Глава 11. Кредит

11.1. Сущность и функции кредита

Кредит в переводе с латинского (creditum) имеет два

значения – «верю, доверяю» и «долг, ссуда».

Кредит явля-

ется экономической категорией и выражает экономические

отношения между хозяйствующими субъектами, связанные

с перераспределением временно свободных денежных

средств на условиях срочности, платности, возвратности.

Участниками кредитных отношений выступают кре-

дитор, заемщик и гарант. Способом организации кредитных

отношений является

ссуда. После получения ссуды заем-

щик становится должником. Временно свободные денеж-

ные средства, предназначенные для предоставления ссуды,

называются

кредитными ресурсами.

Совокупность денежных средств, передаваемых во

временное пользование за плату в виде процента, называет-

ся

ссудным капиталом.

Кредит – это форма движения ссудного капитала. Ссудный ка-

питал – это денежный капитал, предоставляемый в ссуду, приносящий

проценты и обслуживающий кругооборот функционирующего капитала

на условиях срочности, возвратности, платности и обеспеченности. Не-

обходимость кредита вытекает из особенностей кругооборота капитала.

У одних хозяйствующих субъектов в определенные промежутки време-

ни появляются временно свободные денежные средства, у других воз-

никает потребность в них, которая удовлетворяется с помощью кредита.

Специфика ссудного капитала проявляется в процессе передачи его от

кредитора к заемщику и обратно. Ссудный капитал, находящийся в соб-

ственности кредитора, является своеобразным товаром, потребительная

стоимость которого определяется его способностью продуктивно ис-

пользоваться заемщиком, обеспечивая ему прибыль, часть которой идет

на погашение процента, взимаемого за пользование ссудой.

Основными источниками ссудного капитала служат

денежные средства, высвобождаемые в процессе производ-

ства, в том числе:

249 250

• амортизационные фонды предприятий;

• часть оборотного капитала в денежной форме, вы-

свобождаемая в процессе реализации продукции и осущест-

вления материальных затрат;

• денежные средства, образующиеся в результате

разрыва между выручкой от реализации и выплатой зара-

ботной платы;

• прибыль, идущая на обновление и расширение про-

изводства;

• денежные доходы и сбережения населения;

• денежные накопления государства в виде доходов

от владения государственной собственностью и от пред-

принимательской деятельности государства.

Сущность кредита как экономической категории про-

является в выполняемых им функциях.

Перераспределительная функция. В условиях ры-

ночной экономики при помощи кредитного механизма вре-

менно свободные денежные средства перемещаются на ус-

ловиях срочности, платности, возвратности от одних субъ-

ектов к другим, из одних сфер хозяйственной деятельности

в другие, обеспечивающие более высокие прибыли.

Функция экономии издержек обращения. Мобили-

зуя временно высвобождающиеся средства в процессе кру-

гооборота промышленного и торгового капитала, кредит

дает возможность восполнить недостаток собственных фи-

нансовых ресурсов у отдельных предприятий. Предприятие

нередко обращается к кредиту, чтобы обеспечить себя нуж-

ным количеством оборотных средств. В результате ускоря-

ется оборачиваемость капитала у хозяйствующего субъекта.

В целом обеспечивается экономия общих издержек обра-

щения.

Функция замещения наличных денег кредитными.

Кредит ускоряет не только товарное, но и денежное обра-

щение, вытесняя из него наличные деньги. В процессе кре-

дитования происходит замещение действительных денег так

называемыми кредитными деньгами – векселями, чеками,

кредитными карточками и т.д. В результате замены налич-

ных денег безналичными операциями упрощается механизм

экономических отношений на рынке, ускоряется денежный

оборот. Кредит способствует сокращению денежной массы

и увеличению скорости обращения денег.

Функция ускорения концентрации капитала. Раз-

витие производства сопровождается процессом концентра-

ции капитала. Заемный капитал дает возможность предпри-

нимателю расширить масштабы производства и получить

дополнительную прибыль. Несмотря на необходимость пла-

тить проценты за кредит, привлечение капитала на условиях

займа всегда выгодно. Сосредоточение капитала, даже в не-

больших масштабах, приносит положительные экономиче-

ские результаты и в российских условиях. Процесс концен-

трации капитала - необходимое условие стабильности эко-

номики.

Стимулирующая функция. Кредитные отношения,

предполагающие возврат временно позаимствованной

стоимости с приращением в виде процента, побуждают за-

емщика к более рациональному использованию ссуды, к бо-

лее рациональному ведению хозяйства при получении ссу-

ды.

Кредит не только побуждает расширить масштабы

производства, но и заставляет заемщика осуществлять ин-

новации в форме внедрения в производство научных разра-

боток и новых технологий. В целом кредитные отношения

ускоряют научно-технический прогресс.

Контрольная функция. На протяжении всего процес-

са кредитования осуществляется контроль за финансовым

состоянием заемщика, а также соблюдением сторонами всех

принципов кредитования.

251 252

11.2. Формы кредита

Функциональная кредитная система, связана с движе-

нием ссудного капитала в виде различных форм кредита. В

этом случае под кредитной системой понимается совокуп-

ность коммерческого, банковского, государственного, ипо-

течного, потребительского, инвестиционного, инновацион-

ного и других форм кредита. Основные формы кредита -

коммерческий и банковский.

Коммерческий кредит. Если покупатель продукции,

по определенным причинам, не может расплатиться в срок с

поставщиком, то возникает необходимость отсрочки плате-

жа, т.е. коммерческого кредита.

Коммерческий кредит

предоставляется в товарной форме одним предприятием

другому в виде отсрочки платежа. Понятие «коммерче-

ский» означает торговый, т.е. то, что образовалось на базе

особых условий продажи товаров.

Коммерческий кредит имеет определенные границы применения.

Он ограничен в размерах, поскольку каждый предприниматель может

предоставить коммерческий кредит только в пределах своего товарного

и денежного капитала. Наконец, коммерческий кредит носит кратко-

срочный характер, а у предприятия-заемщика может возникнуть по-

требность в долгосрочном кредите.

Коммерческий кредит может оформляться либо записью по от-

крытому счету, либо векселем. В случае оформления коммерческого

кредита записью по открытому счету заполняется специальный доку-

мент – счет-фактура. Если предприятие-поставщик (посредник) по ка-

ким-либо причинам не может ждать оплаты поставленного товара, оно

может продать счет-фактуру факторинговой компании или факторинго-

вому отделу банка. Переуступка прав востребования долга посредством

продажи счета-фактуры называется факторинговой операцией, или уче-

том (дисконтированием) счетов-фактур.

В случае оформления коммерческого кредита векселем покупа-

тель товара выписывает вексель и передает его поставщику (посредни-

ку). Вексель - долговое обязательство покупателя перед поставщи-

ком. В векселе указываются сумма долга, процент за кредит, срок и ус-

ловия погашения векселя. Он используется не только для получения

средств, причитающихся кредитору, но и как орудие платежа. Если по-

ставщик (посредник) по каким-либо причинам не может ждать оплаты

по векселю, он может продать его банку. Переуступка прав по векселю

посредством продажи векселя банку называется вексельной (учетной)

операцией, или вексельным кредитом. Обращение векселей расширяет

возможности предоставления коммерческого кредита, поскольку он

может переходить из рук в руки. При этом на векселе делается переда-

точная надпись – индоссамент. Чем больше индоссаментов на вексе-

ле, тем шире круг его обращения и тем больше гарантий его оплаты.

Однако обращение векселей полностью не устраняет ограничен-

ность коммерческого кредита. Стремление преодолеть узость границ

коммерческого кредита в современных условиях приводит к примене-

нию коммерческого кредитования в денежной форме, т.е. предприятия

предоставляют друг другу денежные ссуды. В частности, предприятия

стремятся выпускать и размещать на других предприятиях краткосроч-

ные коммерческие векселя, чтобы обеспечить этим привлечение заем-

ных средств.

Коммерческий кредит был достаточно широко распространен в

практике хозяйственного развития нашей страны. Он использовался в

переходные периоды развития экономики. Так, он сыграл положитель-

ную роль в восстановлении народного хозяйства после гражданской

войны и интервенции, в период НЭПа. При отсутствии полноценной

кредитной системы и недостатке кредитных ресурсов коммерческий

кредит обеспечивал поддержание непрерывности кругооборота и обо-

рота средств в промышленности и торговле. Он широко использовался

не только в сделках, осуществляемых частными предприятиями, но и

при продаже продукции государственного сектора.

В ходе кредитной реформы 1930-1932 гг. коммерческий кредит

был ликвидирован, поскольку он стал препятствием на пути централи-

зованного кредитного планирования и усиления государственного кон-

троля за оформлением и использованием собственных оборотных

средств предприятий и организаций. Коммерческий кредит и связанное

с ним вексельное обращение затрудняли переход к прямому планирова-

нию и регулированию денежного обращения.

Несмотря на запреты, элементы коммерческого кредитования

всегда имели место в экономике, поскольку сроки поставки товаров и

денежных расчетов за них не совпадают. В результате покупатели ис-

пользуют поступившие материальные ценности до их оплаты или по-

ставщики получают деньги раньше отгрузки товаров. Такая ситуация в

практике расчетов называется дебиторско-кредиторской задолженно-

стью. В условиях перехода России к рынку произошла легализация

коммерческого кредита.

253 254

В качестве одной из сторон кредитных отношений может высту-

пать банк, тогда кредит называется банковским.

При наличии развитой кредитной системы коммерче-

ский кредит переплетается с банковским, так как кредитор,

имея вексель – обязательство заемщика, может учесть его в

банке и получить под него банковский кредит.

Банковский кредит. Банковский кредит наиболее

распространенная форма кредита в рыночной экономике.

Это означает, что именно банки чаще всего предоставляют

свои ссуды субъектам, нуждающимся во временной финан-

совой помощи. При этом заемщик должен не только возвра-

тить ссуду, но и уплатить за ее использование ссудный про-

цент. Банковский кредит предоставляется банками различ-

ным категориям заемщиков: предприятиям, организациям,

населению, банкам и другим кредитным организациям, а

также местным органам власти.

Банковский кредит всегда предоставляется в денежной

форме, и объектом кредитования выступает денежный ка-

питал. Выступая в денежной форме, банковский кредит

преодолевает ограниченность коммерческого кредита по

многим параметрам – размерам, срокам, направлению.

По объему банковский кредит значительно больше ссуд, выда-

ваемых при других формах кредита. По срокам предоставления он под-

разделяется на краткосрочный, среднесрочный и долгосрочный. Крат-

косрочный кредит предоставляется на период до одного года и обслу-

живает движение оборотного капитала предприятия, содействует свое-

временному осуществлению расчетов, повышает платежеспособность

предприятий, укрепляет их финансовое положение. Краткосрочный

кредит является идеальным источником формирования той части обо-

ротного капитала, которая подвержена наиболее частым колебаниям.

Однако это не исключает случаи покрытия кредитом убытков от дея-

тельности предприятия. Здесь форма кредита вступает в противоречие с

его содержанием, в конечном счете, нарушаются законы кредита и ход

кредитного процесса. Кредит из фактора экономического роста превра-

щается в инструмент обострения диспропорций в развитии экономики.

Среднесрочный и долгосрочный кредиты имеют своей целью обес-

печение потребностей в инвестициях, т.е. кредит обслуживает движение

основного капитала, используется на строительство и реконструкцию,

освоение новых производств, внедрение новых технологий и проведе-

ние других мероприятий, связанных с расширенным воспроизводством

основных фондов. Ссуда предоставляется на срок 3-5 и более лет.

Банковский кредит населению предоставляется в

денежной форме на различные цели: приобретение дорого-

стоящих товаров, жилья и др.

Особая разновидность банковского кредита – кредит,

предоставляемый одним банком другому (когда обе сторо-

ны кредитных отношений – банки), или

межбанковский

кредит. Банки-кредиторы предоставляют кредиты либо с

целью поддержания своей доходности на необходимом

уровне, либо для обеспечения развития корреспондентских

отношений с другими банками. Для банков-заемщиков

межбанковские кредиты служат средством регулирования

ликвидности, а также дополнительным источником денеж-

ных ресурсов для расширения доходных вложений.

Формами банковского кредитования являются срочный, конто-

коррентный, овердрафт, онкольный, учетный (вексельный), акцептный

кредиты, а также форфейтинг.

Наиболее распространенная форма банковского кредита – сроч-

ный. При срочном кредите банк перечисляет всю оговоренную в кон-

тракте сумму на расчетный счет заемщика. По истечении срока, указан-

ного в договоре, заемщик возвращает заимствованные средства плюс

процент за пользование ими.

Контокоррентный кредит (текущий счет) – предусматривает

ведение банком текущего счета клиента. Если средств клиента на счете

недостаточно, чтобы оплатить поступившие расчетные документы, банк

кредитует клиента в пределах оговоренной в договоре суммы.

Разновидностью контокоррентного кредита является овердрафт,

который подразумевает кредитование клиента банком сверх установ-

ленной в договоре суммы. За риск банк берет более высокий процент.

Другая разновидность контокоррента - онкольный кредит (по

требованию). Он выдается под залог товарно-материальных ценностей

или ценных бумаг. Банк кредитует операции клиента в пределах огово-

ренной в договоре суммы, но имеет право по своему усмотрению спи-

сывать со счета клиента средства в счет погашения предоставленного

255 256

кредита. В случае отсутствия средств на счете клиента и наступления

срока погашения кредита банк реализует залог.

Учетный (вексельный) кредит представляет собой переуступку

прав востребования долга по векселю. Векселедержатель продает банку

вексель до наступления срока платежа. Банк выплачивает векселедер-

жателю сумму меньше суммы погашения. Доход банка представляет

собой разницу между суммой погашения и суммой, выплаченной вексе-

ледержателю.

Акцептный кредит – используется во внешней торговле, заклю-

чается в кредитовании импортера посредством акцепта банком выстав-

ленных на него экспортером тратт (переводных векселей).

Форфейтинг (целиком) – одна из наиболее широко распростра-

ненных в мировой практике форм краткосрочного и среднесрочного

кредитования внешнеторговых сделок, связанных в основном с постав-

кой машин и оборудования. Операция заключается в кредитовании экс-

портера посредством приобретения у него банком платежных обяза-

тельств (обычно представленных в форме акцептованных импортером

векселей) без права обратного требования.

В условиях административно-командной экономики в СССР бан-

ковский кредит был господствующей формой после кредитной реформы

1930-1932 гг. Кредитные отношения устанавливались непосредственно

между банком и предприятием, минуя посредников. Это были отноше-

ния в рамках одной государственной формы собственности, носили

плановый характер, так как объем кредитных ресурсов и их размещение

определялись в централизованном порядке на основе кредитного плана

Госбанка страны.

Основными критериями предоставления банковского кредита в

современных условиях стали степень риска, ликвидность и доходность

кредитных операций. В связи с этим банки уделяют большое внимание

анализу кредитоспособности своих клиентов, эффективности и окупае-

мости кредитуемых мероприятий.

Особенность банковской формы кредита состоит в

том, что банк оперирует не столько своим капиталом,

сколько привлеченными ресурсами. Привлекая деньги од-

них субъектов, он перераспределяет их, предоставляя ссуду

во временное пользование другим юридическим и физиче-

ским лицам.

Вторая особенность заключается в том, что банк ссу-

жает незанятый капитал, временно свободные денежные

средства, помещенные в банк хозяйствующими субъектами

на счета или во вклады.

Третья особенность данной формы кредита характери-

зуется следующим. Банк ссужает не просто денежные сред-

ства, а деньги как капитал. Это означает, что заемщик дол-

жен так использовать полученные в банке средства, чтобы

не только возвратить их кредитору, но и получить прибыль,

достаточную для того, чтобы уплатить ссудный процент.

Платность банковской формы кредита становится ее неотъ-

емлемым атрибутом.

Основные отличительные признаки коммерческого и

банковского кредитов заключаются в следующем:

• кредиторами и заемщиками по коммерческому кре-

диту являются функционирующие предприниматели и

предприятия, в то время как по банковскому кредиту они

выступают лишь в роли заемщиков, а кредиторами всегда

являются банки;

• коммерческий кредит может быть ограничен по

своему направлению, в частности его могут предоставлять

предприятия, производящие средства производства, пред-

приятиям, потребляющим средства производства, но не на-

оборот; а также размерами резервных капиталов функцио-

нирующих предпринимателей и предприятий, т.е. тем объ-

емом капитала, который в данное время не нужен для обо-

рота. Банковский же кредит, не ограниченный направле-

ниями, сроками и суммами кредитных сделок, отличается

более широкой сферой использования;

• коммерческий кредит обслуживает лишь обраще-

ние товаров, а банковский кредит – и накопление капитала,

превращая в капитал часть денежных доходов и сбережений

населения;

• коммерческий кредит оформляется векселем. Про-

цент по коммерческому кредиту, включенный в цену товара

257 258

и в сумму векселя, ниже, чем по банковскому кредиту, цель

которого – получение прибыли по ссудам.

Переплетение коммерческого и банковского кредитов

проявляется при кредитовании конечного потребителя, ко-

торое осуществляется в форме потребительского кредита.

Потребительский кредит предоставляется торговы-

ми компаниями для приобретения населением товаров дли-

тельного пользования с рассрочкой платежа. Потребитель-

ский кредит выступает в товарной форме. В кредитных от-

ношениях между гражданами и торговыми фирмами банки

непосредственного участия не принимают. Этим потреби-

тельский кредит отличается от банковского, предоставляе-

мого населению в денежной форме. Однако потребитель-

ский кредит тесно связан с банковским, поскольку торговые

фирмы, предоставляющие рассрочку платежа, используют

долговые обязательства потребителей для получения бан-

ковских ссуд.

Спецификой потребительского кредита является то обстоятельст-

во, что заемщиками здесь выступают физические лица. Потребитель-

ская форма кредита используется населением на цели потребления, он

не направлен на создание новой стоимости. Кредитование потребитель-

ских нужд населения осуществляется на тех же принципах, что и креди-

тование юридических лиц: возвратность, срочность, целевая направлен-

ность, платность, обеспеченность. Важным условием при выдаче ссуд

является платежеспособность заемщика. Потребительский кредит на

текущие нужды носит краткосрочный характер. Он предоставляется на

срок до двух лет.

Государственный кредит предоставляется государ-

ством различным субъектам, в качестве кредитора выступа-

ет государство.

Государственный кредит следует отличать от государственного

займа, где государство, размещая свои обязательства, облигации и дру-

гие ценные бумаги, выступает в качестве заемщика. Государственный

заем чаще всего размещается под определенные государственные про-

граммы (на цели восстановления народного хозяйства в послевоенный

период, развития народного хозяйства, в том числе его отдельных от-

раслей и пр.). В условиях рыночных отношений государственные займы

становятся важнейшим методом финансирования бюджетных расходов

государства (бюджетного дефицита). Займы размещаются, как правило,

на длительные сроки (5, 10и даже 20 лет). Результатом использования

государственных займов является рост внутреннего государственного

долга, сумма процентов за счет погашения зачастую превышает объемы

выпуска новых займов. Средства от государственных займов не участ-

вуют в кругообороте производительного капитала, в производстве мате-

риальных ценностей, а используются для покрытия бюджетных дефи-

цитов.

В отличие от государственных займов, широко рас-

пространенных в современном хозяйстве, государственная

форма кредита по сравнению с другими формами имеет ог-

раниченное применение, чаще всего, государственный кре-

дит предоставляется через банки, а также в сфере междуна-

родных экономических отношений.

Международный кредит. В настоящее время тракту-

ется весьма широко, объединяя разнообразные по формам и

субъектам кредитные отношения, обслуживающие движе-

ние ссудного капитала между странами. Он выполняет спе-

цифические функции в сфере международных экономиче-

ских отношений. Международный кредит – это кредит, пре-

доставляемый государствами, банками, юридическими и

физическими лицами одних стран государствам, банкам и

иным юридическим лицам других стран.

Движение ссудного капитала между странами может осуществ-

ляться как при помощи посредников, так и без их участия. В качестве

посредника могут выступать крупные национальные и транснациональ-

ные банки, международные и региональные валютно-кредитные и фи-

нансовые организации. По формам собственности все международные

кредиты делятся на частные, государственные, смешанные; по доходно-

сти они подразделяются на процентные и беспроцентные; по срокам –

на долгосрочные, среднесрочные и краткосрочные; по форме - на ва-

лютные и товарные.

Международные кредиты могут предоставляться в валюте стра-

ны-кредитора, страны-заемщика или третьей страны, а также в между-

народной счетной валютной единице. Погашение международных зай-

мов осуществляется равными долями по истечении так называемого

259 260

льготного периода (3 – 5 лет), во время которого выплачиваются лишь

процентные платежи. Международные займы, как правило, имеют целе-

вой характер.

После второй мировой войны широкое распространение получил

межгосударственный кредит, который предоставляется от имени го-

сударства и может выступать в следующих формах:

двусторонние правительственные кредиты. Правительство

одной страны предоставляет правительству другой страны кредит за

счет средств госбюджета. Отличительной особенностью таких кредитов

является не получение дохода от кредитной сделки, а реализация поли-

тических целей. Эти кредиты создают благоприятную базу для частного

кредитования;

кредиты международных валютно-кредитных и финансовых

организаций: Международного валютного фонда (МВФ), Междуна-

родного банка реконструкции и развития (МБРР), Европейского инве-

стиционного банка (ЕИБ), Европейского фонда развития (ЕФР), Евро-

пейского фонда валютного сотрудничества (ЕФВС), Азиатского банка

развития, Африканского банка развития и др. Кредиты международных

валютно-кредитных и финансовых организаций могут быть краткосроч-

ными – до 1 года (кредиты МВФ), среднесрочными – до 5 лет и долго-

срочными – до 20 лет (соответственно кредиты МБРР и ЕБРР и т.д.).

Заимствования у международных валютно-кредитных организа-

ций менее дорогостоящие по сравнению с кредитами коммерческих

банков (предоставляются в среднем под 7 – 9% годовых).

В современных условиях широкое распространение

получили смешанные кредиты, которые предоставляются

международными кредитными организациями вместе с ча-

стными банками и корпорациями. Цель их – облегчить дос-

туп заемщика на мировой рынок ссудных капиталов. В этом

случае частные банки предоставляют кредит при условии

получения заемщиком кредитов МВФ или МБРР и т.д.

Вопросы к главе 11

1. Объясните сущность кредита как экономической категории, его

роль, значение и целевой характер. Чем вызвана объективная необходи-

мость существования кредита?

2. Назовите участников кредитных отношений и объясните, что

является способом организации кредитных отношений.

3. Объясните, что понимается под «кредитными ресурсами».

4. Дайте определение понятия «ссудный капитал». Назовите ос-

новные источники ссудного капитала.

5. Объясните, почему сущность кредита как экономической кате-

гории проявляется в выполняемых им функциях. Назовите функции

кредита.

6. Назовите основные формы кредита.

7. Что означает понятие «коммерческий кредит»? Объясните, по-

чему коммерческий кредит имеет определенные границы применения.

8. Объясните, почему обращение векселей расширяет возможно-

сти предоставления коммерческого кредита. Какое отношение к ком-

мерческому кредиту имеет дебиторско-кредиторская задолженность?

9. Объясните, почему банковский кредит является наиболее рас-

пространенной формой кредита в рыночной экономике. По каким пара-

метрам банковский кредит преодолевает ограниченность коммерческого

кредита?

10. Назовите основные формы банковского кредитования. Объяс-

ните, в чем состоит особенность банковской формы кредита.

11. Назовите основные отличительные признаки коммерческого и

банковского кредитов.

12. Дайте определение понятия «потребительский кредит». В чем

заключается специфика «потребительского» кредита?

13. Дайте определение термина «государственный кредит». Объ-

ясните сущность и экономическое содержание государственного креди-

та. Почему государственный кредит следует отличать от государствен-

ного займа?

14. Дайте определение понятия «международный» кредит. Какие

специфические функции в сфере международных экономических отно-

шений он выполняет?

15. Перечислите основные формы, виды и признаки классифика-

ции международных кредитов.