Голов С.В. (ред.) Бухгалтерський облік та фінансова звітність в Україні

Подождите немного. Документ загружается.

РОЗДІЛ 4. ОБЛІК ФІНАНСОВИХ АКТИВІВ І ВИТРАТ МАЙБУТНІХ ПЕРІОДІВ

визнається активом одночасно з визнанням доходу від реалізації продукції,

товарів, робіт і послуг

Продаж

товарів,

робіт або послуг відображається записом:

Дебет 36 "Розрахунки з покупцями та замовниками"

Кредит 70 "Доходи від реалізації"

На суму

ПДВ:

Дебет 70 "Доходи від реалізації"

Кредит 641 "Розрахунки за податками"

(аналітичний рахунок "Розрахунки

за податком на додану вартість")

Одночасно відображається собівартість реалізованих товарів, робіт

або послуг:

Дебет 90 "Собівартість реалізації"

Кредит 26 "Готова продукція"

Кредит 27 "Продукція сільськогосподарського виробництва"

Кредит 28 "Товари"

За кредитом рахунка 36 "Розрахунки з покупцями та замовниками відоб-

ражається погашення дебіторської заборгованості

Якщо дебіторська заборгованість погашається грошовими коштами,

які надійшли на рахунки підприємства в банківських установах або в

касу, складається запис:

Дебет ЗО "Каса"

Дебет 31 "Рахунки в банках"

Кредит 36 "Розрахунки з покупцями та замовниками"

Погашення дебіторської заборгованості взаємозарахуванням відоб-

ражається таким записом:

Дебет 63 "Розрахунки з постачальниками та підрядниками"

або

Дебет 68 "Розрахунки за іншими операціями"

Кредит 36 "Розрахунки з покупцями та замовниками" тощо.

При реалізації товарів у кредит підприємство має ризик непогашення всієї

дебіторської заборгованості. Тому на підприємстві завжди є дебіторська забор-

гованість, щодо повернення якої є сумніви.

Сумнівний борг - це поточна дебіторська заборгованість за продукцію,

товари, послуги, щодо якої існує невпевненість її погашення боржником.

Сумнівні борги завищують реальний результат від реалізації, тому, згідно з

принципом обачності, підприємство повинне визнати можливі втрати від не-

повернення частини боргів покупцями у момент визнання доходу від реа-

лізації, а не в тому періоді, коли покупці не змогли оплатити товар.

Величину цих втрат можливо визначити на основі аналізу даних підприєм-

ства за попередні роки про фактичні втрати від неповернення дебіторської

заборгованості. З іншого боку, сума дебіторської заборгованості не є реальною,

доки вона не скоригована на величину сумнівних боргів.

Чиста реалізаційна вартість дебіторської заборгованості - це сума

поточної дебіторської заборгованості за товари, роботи, послуги з вирахуван-

ням резерву сумнівних боргів. За чистою реалізаційною вартістю поточна де-

біторська заборгованість включається до підсумку Балансу.

251

РОЗДІЛ 4. ОБЛІК ФІНАНСОВИХ АКТИВІВ І ВИТРАТ МАЙБУТНІХ ПЕРІОДІВ

Визначення чистої

реалізаційної

вартості дебіторської заборгованості

здійснюється шляхом нарахування резерву сумнівних боргів.

П(С)БО 10 "Дебіторська заборгованість" передбачає два методи нараху-

вання резерву сумнівних боргів:

1) виходячи з платоспроможності окремих дебіторів;

2) на основі класифікації дебіторської заборгованості.

Використання першого методу передбачає аналіз платоспроможності кож-

ного дебітора.

При використанні методу класифікації (періодизації) дебіторська заборго-

ваність групується за строками її непогашення. Якщо покупець прострочив

строк оплати, то є ймовірність того, що заборгованість може бути не погашена.

Чим більший строк несплати, тим більша вірогідність несплати. Для кожної

групи встановлюється прогнозний коефіцієнт сумнівності.

Коефіцієнт сумнівності - це відсоток сумнівних боргів від загальної суми

дебіторської заборгованості встановленої групи. Коефіцієнт сумнівності вста-

новлюється підприємством виходячи з фактичної суми

безнадійної'

дебіторсь-

кої заборгованості за продукцію, товари, роботи, послуги за попередні періо-

ди. Як правило, коефіцієнт сумнівності зростає зі збільшенням строків непога-

шення дебіторської заборгованості.

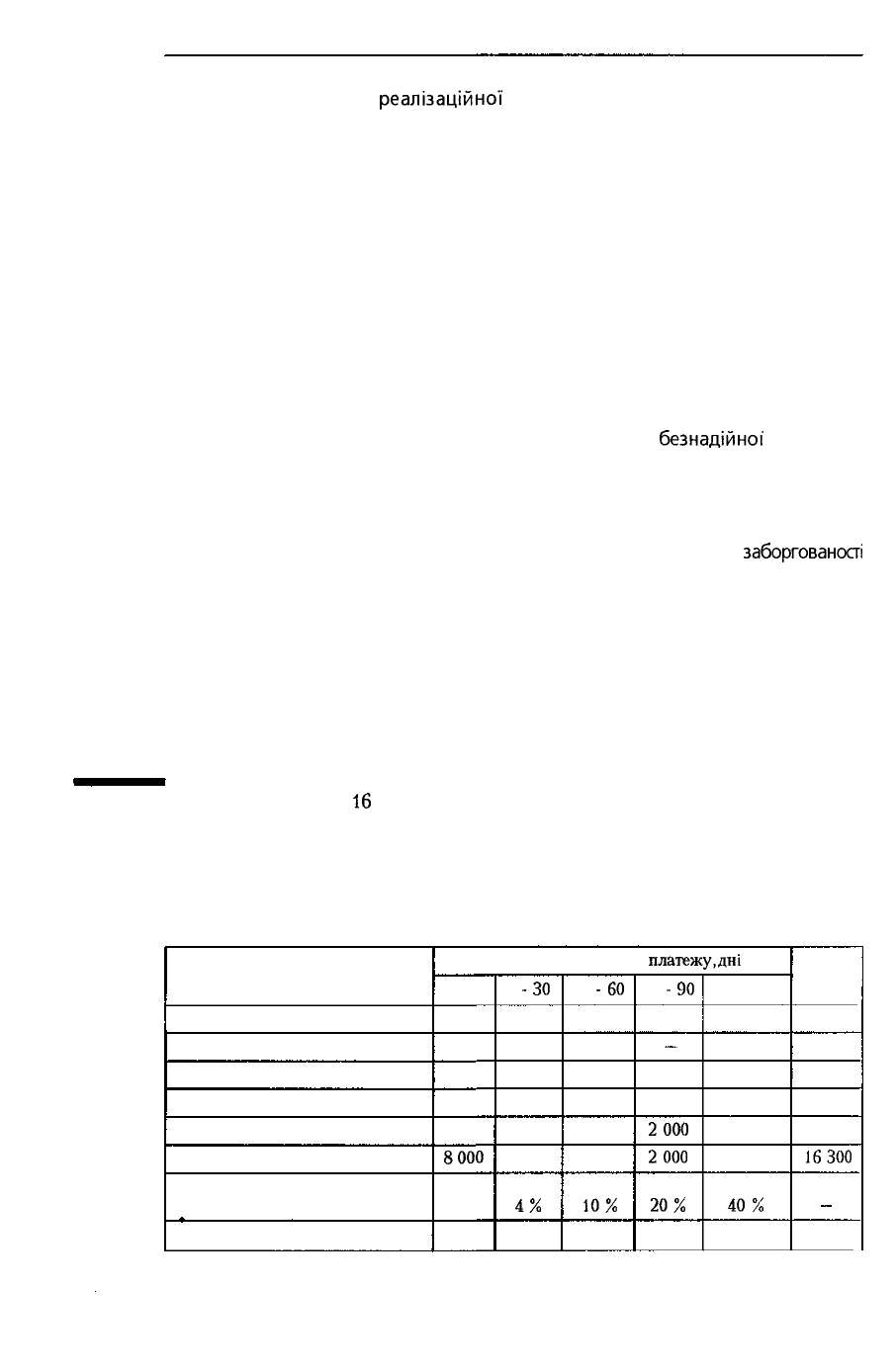

Наприклад, для дебіторської заборгованості зі строком прострочення платежу від

1 до ЗО днів (табл. 4.5) коефіцієнт сумнівності - 4 %, а для дебіторської

заборгованості

зі строком прострочення від ЗО до 60 днів коефіцієнт сумнівності становить уже 10 %.

Це означає, що чим "старша" дебіторська заборгованість, тим більша вірогідність

її непогашення і тим більшу суму резерву сумнівних боргів треба нарахувати.

Величина резерву сумнівних боргів визначається як сума добутків поточної

дебіторської заборгованості за продукцію, товари, роботи, послуги відповідної

групи та коефіцієнта сумнівності відповідної групи. У наведеному вище при-

кладі для дебіторської заборгованості зі строком прострочення платежу 1 - ЗО

днів резерв сумнівних боргів становитиме 72 грн. (1 800 х 0,04).

Приклад 4.10. Станом на 31.12.2000 р. підприємство "Титан" має дебіторську

заборгованість у сумі

16

300 грн. Необхідно розрахувати резерв сумнівних боргів

шляхом групування дебіторської заборгованості за строками її непогашення.

Таблиця 4 5

Групування дебіторської заборгованості за строками її непогашення

(грн.)

Покупець

і

А

В

С

Інші

Разом

Коефіцієнт сумнівності, виходячи

з минулого досвіду

Сума резерву сумнівних боргів

Строки прострочення

платежу.дні

0

2

1 000

-

-

7 000

8000

2%

160

1

-ЗО

3

-

1 200

-

600

1 800

4%

72

31

-60

4

-

-

3000

-

3000

10%

300

61

-90

5

-

-

-

2000

2000

20%

400

більше 90

6

-

-

-

1 500

1 500

40%

600

Усього

7

1 000

1 200

3000

11 100

16300

__

1 532

252

РОЗДІЛ 4. ОБЛІК ФІНАНСОВИХ АКТИВІВ І ВИТРАТ МАЙБУТНІХ ПЕРІОДІВ

Загальна сума резерву сумнівних боргів визначається як загальна сума всіх

розрахованих сум для різних груп дебіторської заборгованості. У наведеному

вище прикладі необхідно нарахувати резерв у розмірі 1 532 грн.

Для нарахування резерву сумнівних боргів використовується рахунок

38 "Резерв сумнівних боргів". Цей рахунок є контррахунком до рахунка 36

"Розрахунки з покупцями та замовниками".

За кредитом рахунка 38 "Резерв сумнівних боргів" відображається створен-

ня резерву, за дебетом - списання сумнівної

заборгованості

та безнадійних

боргів. Аналітичний облік на рахунку 38 "Резерв сумнівних боргів" ведеться в

розрізі боржників чи за строками непогашення дебіторської заборгованості.

Нарахування суми резерву сумнівних боргів за звітний період відобра-

жається у складі інших операційних витрат у кінці звітного періоду наступ-

ним записом (на основі даних прикладу

4.10),

грн.:

Дебет 944 "Сумнівні та безнадійні борги" 1 532

Кредит 38

"Резерв

сумнівних боргів" 1 532

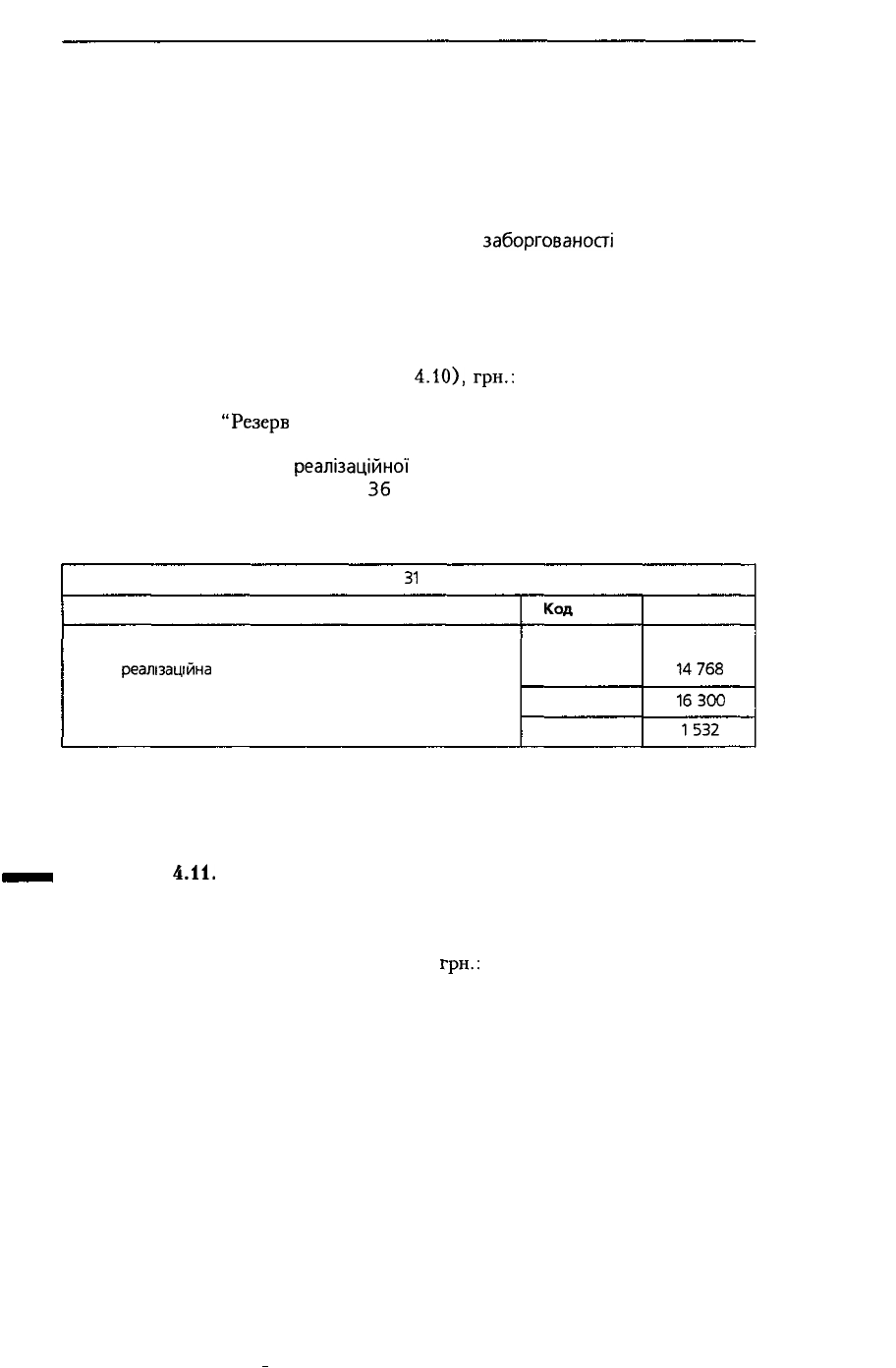

Для визначення чистої

реалізаційної

вартості дебіторської заборгованості в

Балансі необхідно сальдо рахунка

36

"Розрахунки з покупцями та замовника-

ми" зменшити на сальдо рахунка 38 "Резерв сумнівних боргів".

Проілюструємо це, використовуючи дані прикладу 4.10:

БАЛАНС на

31

12 2000 р

Стаття

Дебіторська заборгованість за товари, роботи, послуги

чиста

реалізаційна

вартість

первісна вартість

резерв сумнівних боргів

Крд

рядка

160

161

162

Сума, грн.

14768

16300

1532

При визнанні дебіторської заборгованості безнадійною, тобто дебіторською

заборгованістю, щодо якої існує впевненість щодо її неповернення боржником

або за якою минув строк позовної давності, вона буде списана за рахунок резерву.

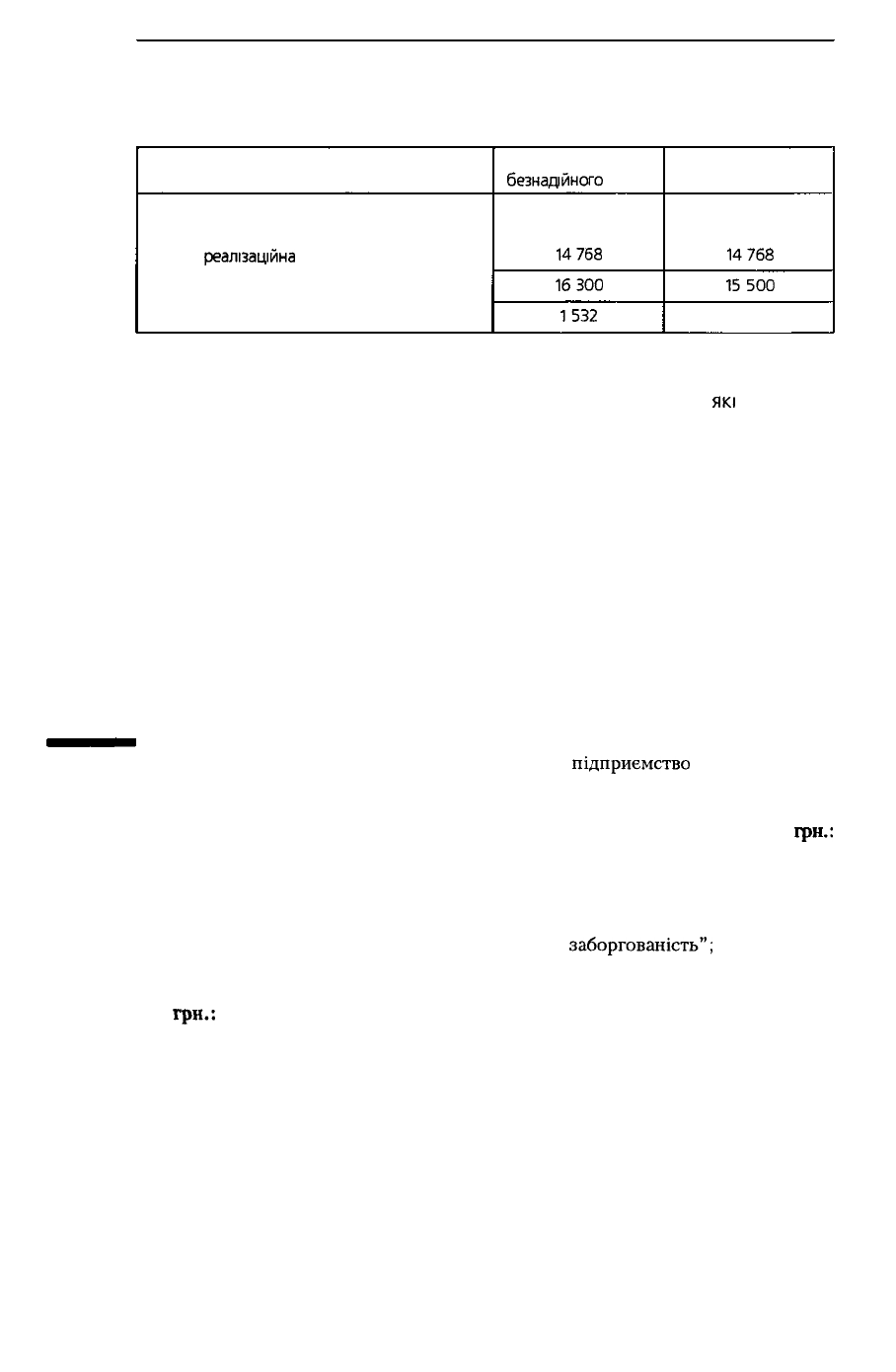

• Приклад

4.11.

У липні 2001 року підприємство "Титан" отримало інформа-

цію про банкрутство підприємства Д. Сума дебіторської заборгованості підприє-

мства Д становить 800 грн.

Списання безнадійної дебіторської заборгованості в бухгалтерському об-

ліку буде відображене наступним записом,

грн.:

Дебет 38 "Резерв сумнівних боргів" 800

Кредит 36 "Розрахунки з покупцями та замовниками" 800

Треба зазначити, що цей запис не торкається Звіту про фінансові результати,

тому що витрати, понесені у зв'язку з неповерненням боргу, підприємство

визнало в тому ж звітному періоді, що й дохід від реалізації, пов'язаний з

виникненням цієї дебіторської заборгованості. У цьому полягає принцип нара-

хування та відповідності доходів і витрат. За цим принципом для визначення

фінансового результату звітного періоду слід зіставити доходи звітного періоду

з витратами, які були здійснені для отримання цих доходів. При цьому доходи

і витрати відображаються в обліку і звітності у момент їх виникнення, незалеж-

но від часу надходження і сплати грошей.

253

РОЗДІЛ 4. ОБЛІК ФІНАНСОВИХ АКТИВІВ І ВИТРАТ МАЙБУТНІХ ПЕРІОДІВ

Наведений запис не змінив також чисту вартість реалізації дебіторської

заборгованості:

(грн.)

Стаття

Дебіторська заборгованість за товари, роботи,

послуги

• чиста

реалізаційна

вартість

• первісна вартість

• резерв сумнівних боргів

До списання

безнадйного

боргу

14768

16300

1532

Після списання

безнадійного боргу

14768

15500

732

254

Фактична сума списаних безнадійних боргів рідко збігається з розрахунко-

вим резервом сумнівних боргів. Якщо сума безнадійних боргів,

які

списують-

ся, менше від суми нарахованого резерву, рахунок 38 "Резерв сумнівних боргів"

буде мати кредитове сальдо на кінець звітного періоду. Якщо суми безнадій-

них боргів у поточному періоді більші, ніж нарахований резерв, то частина

безнадійного боргу, яка перевищує нарахований резерв безнадійних боргів,

списується за рахунок витрат поточного періоду (дебет субрахунка 944

"Сумнівні та безнадійні борги").

Сума списаної безнадійної дебіторської заборгованості облічується на за-

балансовому субрахунку 071 "Списана дебіторська заборгованість" про-

тягом не менше трьох років з дати списання для спостереження за можливістю

її стягнення у випадках зміни майнового становища боржника. Дебіторська

заборгованість остаточно списується з субрахунка 071 "Списана дебіторська

заборгованість" після надходження суми в порядку відшкодування або у зв'яз-

ку із закінченням строку обліку такої заборгованості.

Приклад 4.12. У листопаді 2001 року компанія Д сповістила підприємство

"Титан", що може сплатити частину боргу, який

підприємство

вже визнало як

безнадійний, у сумі 200 грн. У бухгалтерському обліку підприємства будуть

зроблені наступні записи:

1) відновлення в обліку дебіторської заборгованості, яка буде погашена,

гри.:

Дебет 36 "Розрахунки з покупцями та замовниками" 200

Кредит 716 "Відшкодування раніше списаних активів" 200

Одночасно дебіторська заборгованість у сумі 200 грн. списується з позаба-

лансового субрахунка 071 "Списана дебіторська

заборгованість";

2) погашення відновленої дебіторської заборгованості грошовими кошта-

ми,

грн.:

Дебет 31 "Рахунки в банках" 200

Кредит 36 "Розрахунки з покупцями та замовниками" 200

Поточна дебіторська заборгованість, яка не пов'язана з реалізацією про-

дукції, товарів, робіт, послуг, що визнана безнадійною, списується з балансу з

відображенням втрат у складі інших операційних витрат.

Списання такої безнадійної дебіторської заборгованості відображається

записом:

Дебет 944 "Сумнівні та безнадійні борги"

Кредит 37 "Розрахунки з різними дебіторами"

РОЗДІЛ 4. ОБЛІК ФІНАНСОВИХ АКТИВІВ І ВИТРАТ МАЙБУТНІХ ПЕРІОДІВ

Векселі отримані

Векселі отримані - це заборгованість за розрахунками з покупцями, за-

мовниками та іншими дебіторами по відвантаженій продукції (товарах), вико-

наних роботах і наданих послугах, які забезпечені одержаними векселями.

Вексель - це цінний папір, який засвідчує безумовне грошове зобов'язан-

ня особи, що видала вексель (векселедавця) сплатити певну суму по настанні

установленого терміну на користь власника векселя

(векселеутримувача).

Застосовуються два види векселів: прості та переказні.

Простий вексель виписується позичальником (векселедавцем) і містить

нічим не обумовлене зобов'язання сплатити певну суму грошей кредитору

(векселеутримувачу).

Переказний вексель (тратта) виписується кредитором (векселедавцем) і

містить нічим не обумовлену пропозицію позичальникові сплатити певну суму

грошей третій особі.

Для обліку векселів одержаних використовуються:

субрахунок 162 "Довгострокові векселі одержані"

рахунок 34 "Короткострокові векселі одержані"

На субрахунку 162 "Довгострокові векселі одержані" ведеться облік век-

селів, одержаних у забезпечення довгострокової дебіторської заборгованості.

На рахунку 34 "Короткострокові векселі одержані" ведеться облік за-

боргованості покупців, замовників та інших дебіторів за відвантажену продук-

цію (товари), виконані роботи, надані послуги та за іншими операціями, яка

забезпечена векселями.

Рахунок 34 "Короткострокові векселі одержані" має наступні субрахунки:

341 "Короткострокові векселі, одержані в національній валюті"

342 "Короткострокові векселі, одержані в іноземній валюті"

За дебетом рахунка 34 "Короткострокові векселі одержані" відображається

отримання векселя за продані товари (роботи, послуги) та за іншими операція-

ми, за кредитом - отримання коштів у погашення векселів, погашення отрима-

ним векселем кредиторської заборгованості, продаж векселя третій стороні тощо.

Аналітичний облік на субрахунку

162

та рахунку 34 ведеться за кожним

одержаним векселем.

При

реалізації

продукції,

товарів,

робіт, послуг на

суму,

забезпечену

векселями,

у бухгалтерському обліку робиться запис:

Дебет 34 "Короткострокові векселі одержані"

Кредит 70 "Доходи від реалізації"

з одночасним списанням собівартості реалізованих товарів, робіт та послуг.

Якщо підприємство відображає реалізацію продукції, робіт та послуг в

обліку в міру пред'явлення розрахункових документів покупцям (замовникам),

то при одержанні векселів необхідно зробити запис:

Дебет 34 "Короткострокові векселі одержані"

Кредит 36 "Розрахунки з покупцями та замовниками"

Аналогічно в бухгалтерському обліку відображаються операції, пов'язані з

одержанням векселів у забезпечення інших видів дебіторської заборгованості.

Наприклад, забезпечення дебіторської заборгованості за здані в оренду

приміщення векселем відображаються записом:

Дебет 34 "Короткострокові векселі одержані"

Кредит 37 "Розрахунки з різними дебіторами"

255

РОЗДІЛ 4. ОБЛІК ФІНАНСОВИХ АКТИВІВ І ВИТРАТ МАЙБУТНІХ ПЕРІОДІВ

При погашенні заборгованості, забезпеченої

векселями,

необхідно зро-

бити такі записи:

1) при погашені векселя грошовими коштами:

Дебет ЗО "Каса"

Кредит 31 "Рахунки в банках"

Кредит 34 "Короткострокові векселі одержані"

2) при погашенні векселя іншими, ніж грошові кошти, засобами:

Дебет 63 "Розрахунки з постачальниками та підрядниками"

Дебет 68 "Розрахунки за іншими операціями"

Кредит 34 "Короткострокові векселі одержані"

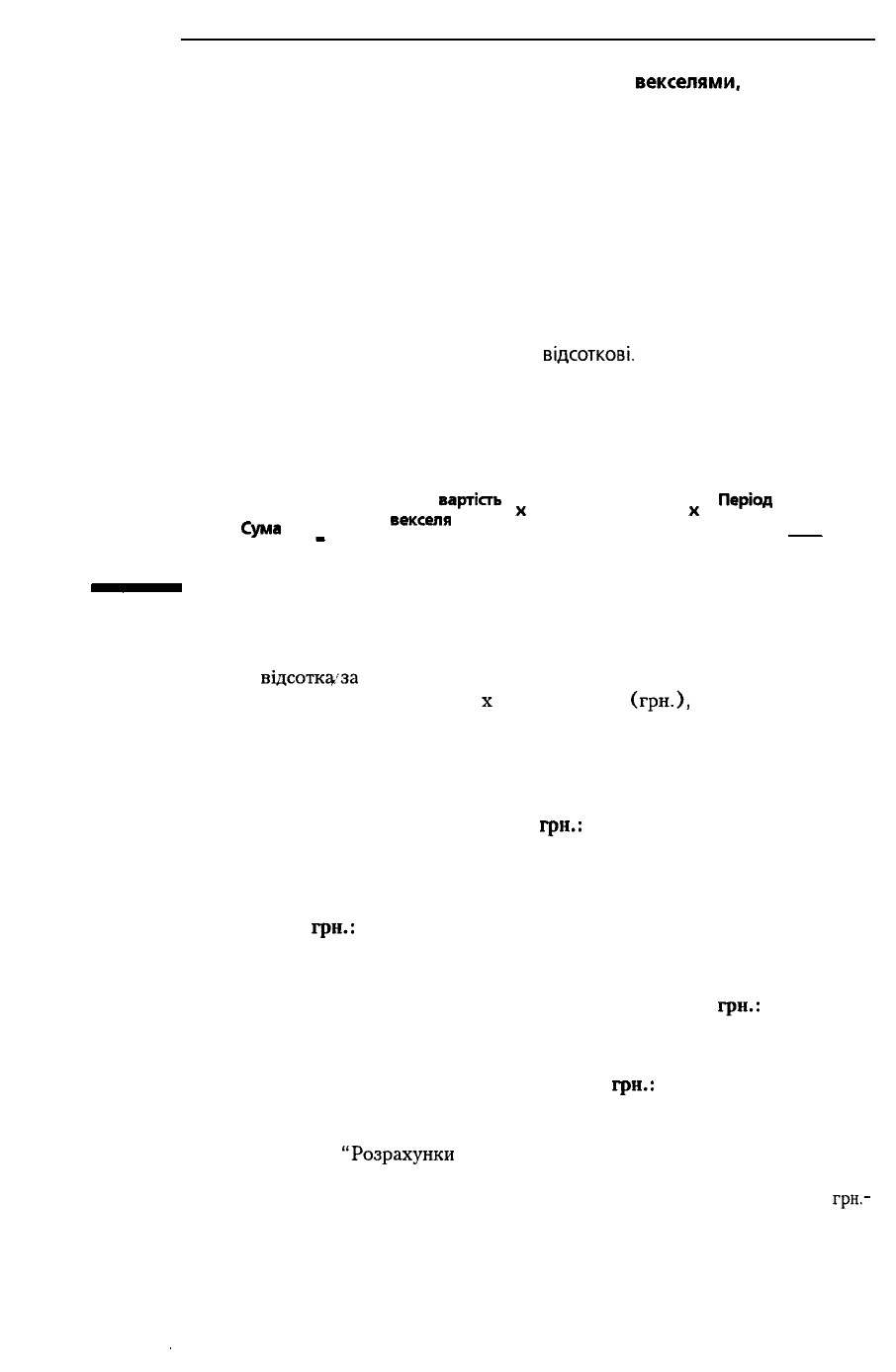

Розрізняють векселі відсоткові та без

відсоткові.

Відсотковий вексель - це вексель, на якому зазначена сума погашення та

відсоток, який буде сплачено векселеодержувачу за відстрочення платежу.

Нарахування доходів за відсотковим векселем здійснюється в в тому періоді до

якого вони належать.

Сума відсотка нараховується за формулою:

Номінальна

вартість

Річна ставка

Період

часу

Сума

векселя

Х

відсотка

Х

(днів)

відсотка 360

Приклад 4.13. Підприємством було реалізовано товарів на 6 000 грн. на

умовах комерційного (товарного) кредиту. Від покупця було отримано вексель

номінальною вартістю 6 000 грн. за ставкою відсотка 20 % (16,67 % + 3,33 %

ПДВ) на рік (із щомісячним нарахуванням) і строком на 90 днів.

Сума

відсотка/за

таким векселем становить:

6 000 х 0,20

х

90 : 360 = 300 (грн.),

у тому числі ПДВ - 50 грн.

Облік векселя до моменту погашення в бухгалтерському обліку підприє-

мства буде відображено наступним чином (у прикладі не наводяться записи,

пов'язані з відображенням фінансового результату від реалізації):

1) отримання векселя від покупця,

грн.:

Дебет 34 "Короткострокові векселі одержані" 6 000

Кредит 36 "Розрахунки з покупцями та замовниками" 6 000

2) нарахування відсотків за векселем за місяць (щомісячно до погашен-

ня)

(300

: 3),

грн.:

Дебет 373 "Розрахунки за нарахованими доходами" 100

Кредит 732 "Відсотки одержані" 100

3) відображення суми податкових зобов'язань з ПДВ,

грн.:

Дебет 732 "Відсотки одержані" 16,67

Кредит 641 "Розрахунки за податками" 16,67

4) погашення векселя грошовими коштами,

грн.:

Дебет 31 "Рахунки в банках" 6 300

Кредит 34 "Короткострокові векселі одержані" 6 000

Кредит 373

"Розрахунки

за нарахованими доходами" 300

У цьому прикладі 6 000 грн. — номінальна вартість векселя, а 6 300

грн,-

вартість погашення векселя.

256

РОЗДІЛ 4. ОБЛІК ФІНАНСОВИХ АКТИВІВ І ВИТРАТ МАЙБУТНІХ ПЕРІОДІВ

Якщо підприємство отримує без

відсотковий

вексель, то вартість погашення

дорівнює номінальній вартості І вже включає відсотки.

Приклад 4.14. 01.03.2000 р. підприємством "Промінь" було реалізовано то-

варів на суму 4 200 грн. на умовах комерційного (товарного) кредиту й отрима-

но вексель на суму 4 680 грн. терміном на 2 місяці. Плата за відстрочення

платежу становить 400

грн.,

крім того ПДВ - 80

грн.,

включена до вартості

векселя. 30.04.2000 р. вексель було погашено.

У бухгалтерському обліку підприємства "Промінь" ці події будуть відобра-

жені наступними записами (у прикладі не наводяться

записи,

пов'язані з відоб-

раженням доходу від реалізації):

1) 01.03.2000 року - отримання векселя:

на вартість реалізованих товарів,

грн.:

Дебет 34 "Короткострокові векселі одержані" 4 200

Кредит 36 "Розрахунки з покупцями та замовниками" 4 200

на суму відсотків,

грн.:

Дебет 34 "Короткострокові векселі одержані" 480

Кредит 69 "Доходи майбутніх періодів" 480

2) 31.03.2000 р. та 30.04.2000 р. - нарахування відсотків за місяць (480 : 2),

грн.:

Дебет 69 "Доходи майбутніх періодів" 240

Кредит 732 "Відсотки одержані" 240

Відображення податкових зобов'язань з ПДВ,

грн.:

Дебет 732 "Відсотки одержані" 40

Кредит 641 "Розрахунки за податками" 40

3) 30.04.2000 р. - погашення векселя грошовими коштами,

грн.:

Дебет 31 "Рахунки в банках" 4 680

Кредит 34 "Короткострокові векселі одержані" 4 680

Підприємство може продати вексель, який був отриманий у забезпечення

дебіторської заборгованості, достроково, до закінчення терміну його спла-

ти. У бухгалтерському обліку ця подія буде відображена наступними записами:

на суму отриманих грошових коштів:

Дебет 31 "Рахунки в банках"

Кредит 34 "Короткострокові векселі одержані"

на суму дисконту:

Дебет 94 "Інші витрати операційної діяльності"

Кредит 34 "Короткострокові векселі одержані"

• Приклад 4.15. Підприємство отримало вексель за реалізовані товари на суму

8 000 грн. Через 20 днів вексель було облічено у банку за 7 500 грн.

Сума дисконта

становить:

8 000 - 7 500 = 500 (грн.).

У бухгалтерському обліку необхідно зробити такі записи:

1) отримання векселя в оплату за товар,

грн.:

Дебет 34 "Короткострокові векселі одержані" 8 000

Кредит 36 "Розрахунки з покупцями та замовниками" 8 000

257

РОЗДІЛ 4. ОБЛІК ФІНАНСОВИХ АКТИВІВ І ВИТРАТ МАЙБУТНІХ ПЕРІОДІВ

2) врахування векселя банком,

гри.:

Дебет 31 "Рахунки в банках" 7 500

Дебет 949 "Інші витрати операційної діяльності" 500

Кредит 34 "Короткострокові векселі одержані" 8 000

Продаж отриманих векселів фінансовим установам та банкам називається

дисконтуванням векселя.

Продаж векселя дає можливість векселеодержувачу раніше отримати гроші

за реалізовані товари та утворює умовне зобов'язання перед третьою стороною.

Це означає, що векселеодержувач бере на себе зобов'язання щодо сплати за

векселем третій стороні, якщо векселедавець не зможе вчасно його погасити.

Умовні забезпечення облічуються на забалансовому рахунку 05 "Гарантії

та забезпечення надані" і розкриваються підприємством в Примітках до

фінансових звітів.

Оперативний контроль за платежами по одержаних векселях ведеться за

допомогою картотеки, упорядкованої за строками погашення заборгованості.

Одержані векселі зберігаються підприємством самостійно або передаються

на зберігання банку. Векселі, що знаходяться на підприємстві, зберігаються в

його касі нарівні з готівкою відповідно до Порядку ведення касових операцій

у національній валюті України, затвердженого постановою Правління Націо-

нального банку України від 02.02.95 р. № 21 (зі змінами та доповненнями). На

всі векселі, що зберігаються на підприємстві, складаються описи, де вказуються

назва платника, сума і арок погашення заборгованості за векселем. При пога-

шенні заборгованості, забезпеченої векселями, в опису робиться відповідна

помітка і вказуються дата виписки банку або іншого належного документа.

Якщо одержані підприємством векселі здаються на збереження банку, то в

регістрах аналітичного обліку робиться помітка про відповідний документ, одер-

жаний від банку. Суми винагороди, сплачені банку за послуги зі зберігання

векселів, відносяться на рахунок 94 "Інші витрати операційної діяльності".

Бланки векселів є бланками суворої звітності, для їх обліку використовуєть-

ся забалансовий рахунок 08 "Бланки суворого обліку". Аналітичний облік

на рахунку ведеться за видами бланків.

4.3.4. Інша дебіторська заборгованість

У процесі діяльності підприємства виникає поточна дебіторська заборгованість,

яка не пов'язана з реалізацією товарів, робіт та послуг. Для обліку розрахунків за

поточною дебіторською заборгованістю з різними дебіторами за авансами вида-

ними, нарахованими доходами, за претензіями та іншими операціями викорис-

товується рахунок 37 "Розрахунки з різними дебіторами". За дебетом рахун-

ка 37 "Розрахунки з різними дебіторами" відображається виникнення дебіторсь-

кої заборгованості, за кредитом - її погашення чи списання.

Рахунок 37

"

Розрахунки з іншими дебіторами" має наступні субрахунки:

371 "Розрахунки за виданими авансами";

372 "Розрахунки з підзвітними особами";

373 "Розрахунки за нарахованими доходами";

374 "Розрахунки за претензіями";

375 "Розрахунки за відшкодуванням завданих збитків";

376 "Розрахунки за позиками членам кредитних спілок";

377 "Розрахунки з іншими дебіторами".

258

РОЗДІЛ 4. ОБЛІК ФІНАНСОВИХ АКТИВІВ І ВИТРАТ МАЙБУТНІХ ПЕРІОДІВ

Аналітичний облік на субрахунках ведеться за кожним дебітором, за вида-

ми заборгованості, термінами її виникнення й погашення.

Розглянемо особливості обліку на цих субрахунках.

эзрахунки

за виданими авансами

Для обліку розрахунків за авансами, виданими іншим підприємствам, ви-

користовується субрахунок 371 "Розрахунки за виданими авансами".

За дебетом субрахунка 371 "Розрахунки за виданими авансами" облічуються

суми виданих авансів, а також суми, сплачені за рахунками за виконані роботи

по проміжних рахунках.

Сплата постачальникам авансових платежів відображається наступними

записами:

Дебет 371 "Розрахунки за виданими авансами"

Кредит ЗО "Каса"

або

Кредит 31 "Рахунки в банках"

або

Кредит 33 "Інші кошти"

За кредитом субрахунка 371 облічуються суми, погашені зарахуваннями при

розрахунках за поставлені матеріали, товари, виконані роботи, суми авансів,

які повернені постачальниками та підрядниками як невикористані, тощо. Ці

події відображаються в бухгалтерському обліку наступними записами:

Дебет 63 "Розрахунки з постачальниками та підрядниками"

або

Дебет ЗО "Каса"

або

Дебет 31 "Рахунки в банках"

Кредит 371 "Розрахунки за виданими авансами"

«рахунки

з підзвітними особами

У процесі діяльності підприємства мають місце господарські операції, які пов'я-

зані з видачею грошей підзвітним особам. Службовці отримують грошові кошти на

різні цілі - закупівлю запасів, матеріалів, товарів, поїздок у відрядження та ін.

Видача під звіт грошових коштів підзвітним особам та строки і порядок їх

звіту перед підприємством регламентуються Порядком ведення касових опе-

рацій у національній валюті України.

Норми відшкодування витрат на відрядження встановлені постановою

Кабінету Міністрів України від 23.04.99 р. № 663 "Про норми відшкодуван-

ня витрат на відрядження в межах України і за кордон" (зі змінами і до-

повненнями).

Видача готівки проводиться з каси підприємства за умови повного звіту кон-

кретної підзвітної особи за раніше виданими під звіт сумами.

Для обліку підзвітних сум у бухгалтерському обліку використовується субраху-

нок 372 "Розрахунки з підзвітними особами". За дебетом субрахунка облічують-

ся суми, видані під звіт, за кредитом - суми, які підтверджені звітами та документа-

ми, а також повернені невикористані суми. Це відображається такими записами:

1) видача грошових коштів 3 каси підзвітній особі:

259

РОЗДІЛ 4. ОБЛІК ФІНАНСОВИХ АКТИВІВ І ВИТРАТ МАЙБУТНІХ ПЕРІОДІВ

Дебет 372 "Розрахунки з підзвітними особами"

Кредит ЗО "Каса"

Підзвітна особа складає звіт про витрачені

кошти.

На підставі затвердженого

звіту здійснюються записи в бухгалтерських регістрах:

1) придбання товарно-матеріальних

цінностей

за рахунок підзвітних сум:

Дебет 20 "Виробничі запаси"

Дебет 21 "Тварини на вирощуванні та відгодівлі"

Дебет 22 "Малоцінні та швидкозношувані предмети"

Дебет 28 "Товари"

Кредит 372 "Розрахунки з підзвітними особами"

2) оплата

витрат,

пов'язаних з виробництвом, збутом, управлінням, та вит-

рати на відрядження:

Дебет 91

"Загальновиробничі

витрати"

Дебет 92 "Адміністративні витрати"

Дебет 93 "Витрати на збут"

Дебет 94 "Інші витрати операційної діяльності"

Кредит 372 "Розрахунки з підзвітними особами"

3) повернення невитрачених підзвітних сум:

Дебет ЗО "Каса"

Дебет 31 "Рахунки в банках"

Кредит 372 "Розрахунки з підзвітними особами"

4) утримання неповернених підзвітних сум із заробітної плати службовця:

Дебет

66

"Розрахунки з оплати праці"

Кредит 372

"Розрахунки

з підзвітними особами"

Аналітичний облік на субрахунку 372 "Розрахунки з підзвітними особами"

ведеться по кожній підзвітній особі та кожному отриманому авансу окремо.

Сальдо субрахунка 372 "Розрахунки з підзвітними особами" може бути як дебе-

товим, так і кредитовим. У Балансі сальдо по субрахунку відображається роз-

горнуто: дебетове сальдо - у складі оборотних активів у рядку

210

"Інша поточ-

на дебіторська заборгованість", кредитове сальдо - у складі поточних зобов'я-

зань у рядку 610 "Інші поточні зобов'язання".

Розрахунки за нарахованими доходами

На субрахунку 373 "Розрахунки за нарахованими доходами" ведеться

облік нарахованих дивідендів, відсотків, роялті тощо, які підлягають отриман-

ню. По дебету рахунка відображається нарахування дебіторської заборгова-

ності, по кредиту - її погашення .

Відображається це такими записами:

1) нарахування доходів:

Дебет 373 "Розрахунки за нарахованими доходами"

Кредит 73 "Інші фінансові доходи"

Кредит 74

"Інші

доходи"

2) отримання нарахованих доходів:

Дебет ЗО "Каса" (при внесенні грошових коштів у касу підприємства)

або

Дебет 31 "Рахунки в банках"

(при внесенні грошових коштів на рахунки в банку)

260