Голов С.В. (ред.) Бухгалтерський облік та фінансова звітність в Україні

Подождите немного. Документ загружается.

РОЗДІЛ 3.

точну собівартість на дату балансу як наближену до

ФІФО

або середньозваже-

ної собівартості.

нтрольнізапитання

1.

Що таке запаси?

2. Як класифікуються запаси для цілей бухгалтерського обліку?

3. Які критерії визнання запасів?

4. Які фактичні витрати формують первісну вартість запасів, придбаних за

плату?

5.

Як визначається первісна вартість запасів, виготовлених власними силами

підприємства?

6. Що таке справедлива вартість запасів?

7.

У яких випадках використовується справедлива вартість при визначенні

первісної вартості запасів?

8. Що таке подібні та неподібні активи?

9. Як визначити первісну вартість запасів, придбаних у результаті обміну

подібними та неподібними активами?

10. Які витрати виключаються із собівартості запасів?

11. Які методи оцінки вибуття запасів ви знаєте?

12. У чому полягає сутність методу оцінки собівартості перших за часом

надходження запасів (ФІФО)?

13. У чому полягає сутність методу оцінки собівартості останніх за часом

надходження запасів

(ЛІФО)?

14. У чому полягає сутність методу оцінки ідентифікованої собівартості запасів?

15. У чому полягає сутність методу оцінки середньозваженої собівартості?

16. У чому полягає сутність методу оцінки нормативних затрат?

17. У чому полягає сутність методу оцінки ціни продажу?

18. Що таке чиста вартість реалізації запасів?

19. За якою оцінкою відображаються запаси на дату балансу?

20. Які рахунки використовуються для відображення наявності та руху за-

пасів? Дайте загальну характеристику цих рахунків.

сти

для самоконтролю

1. Які з наведених об'єктів не входять до складу запасів підприємства?

A.

Товари, що надійшли від іншого підприємства і знаходяться на консиг-

нації.

Б. Товари, передані на консигнацію іншому підприємству.

B.

Запаси, що знаходяться в дорозі і придбані в іншого підприємства на

умовах "ФОБ - станція

відвантаження".

Г. Жодна із наведених

позицій.

2. Які з наведених статей не включаються до первісної вартості

запасів,

придбаних за плату?

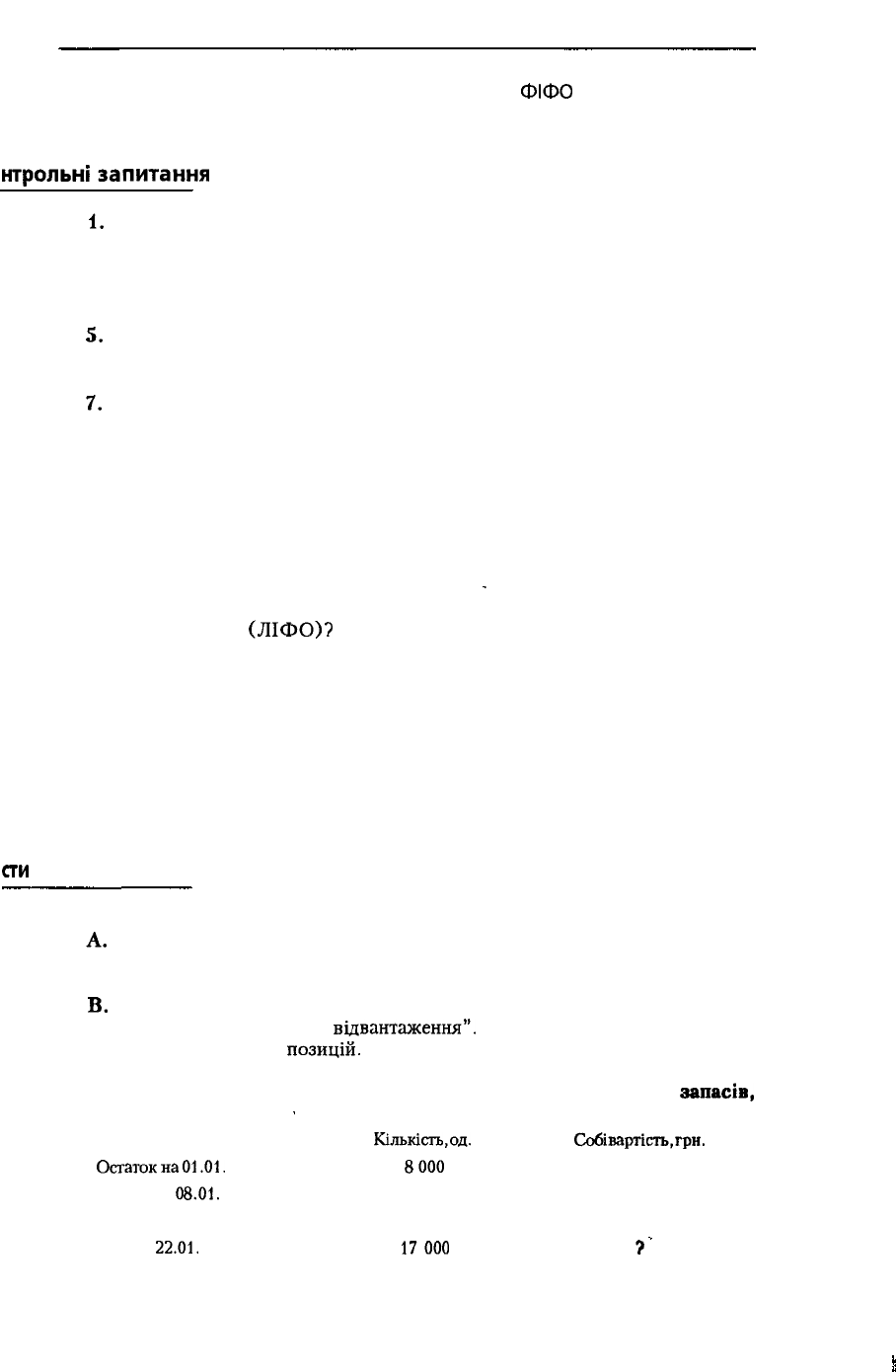

Показник

Кількість,од.

Собівартість,гри.

Остаток

на

01.01.

8000

11

Придбано 08.01.

13000 12

Придбано 19.01. 5 000 13

Вибуло

22.01.

17000

?

221

РОЗДІЛ 3.

A.

Суми непрямих податків у зв'язку з придбанням

запасів,

які не відшкодо-

вуються підприємству.

Б. Витрати на заготівлю

B.

Витрати на збут

Г. Усі наведені вище позиції.

3. Вартість запасів, що є в наявності для продажу (виробництва), скла-

дається з двох елементів - запасів на початок звітного періоду та:

Показник

Кількість.од.

Собівартість,

грн

Залишок

на

01.01.

8000

11

Придбано

08.01.

13000 12

Придбано 19.01.

5000

13

Вибуло

22.01.

17000

?

A.

Запасів на кінець звітного періоду

Б. Собівартості придбаних запасів.

B.

Собівартості витрачених (реалізованих) запасів

Г. Усі наведені вище позиції.

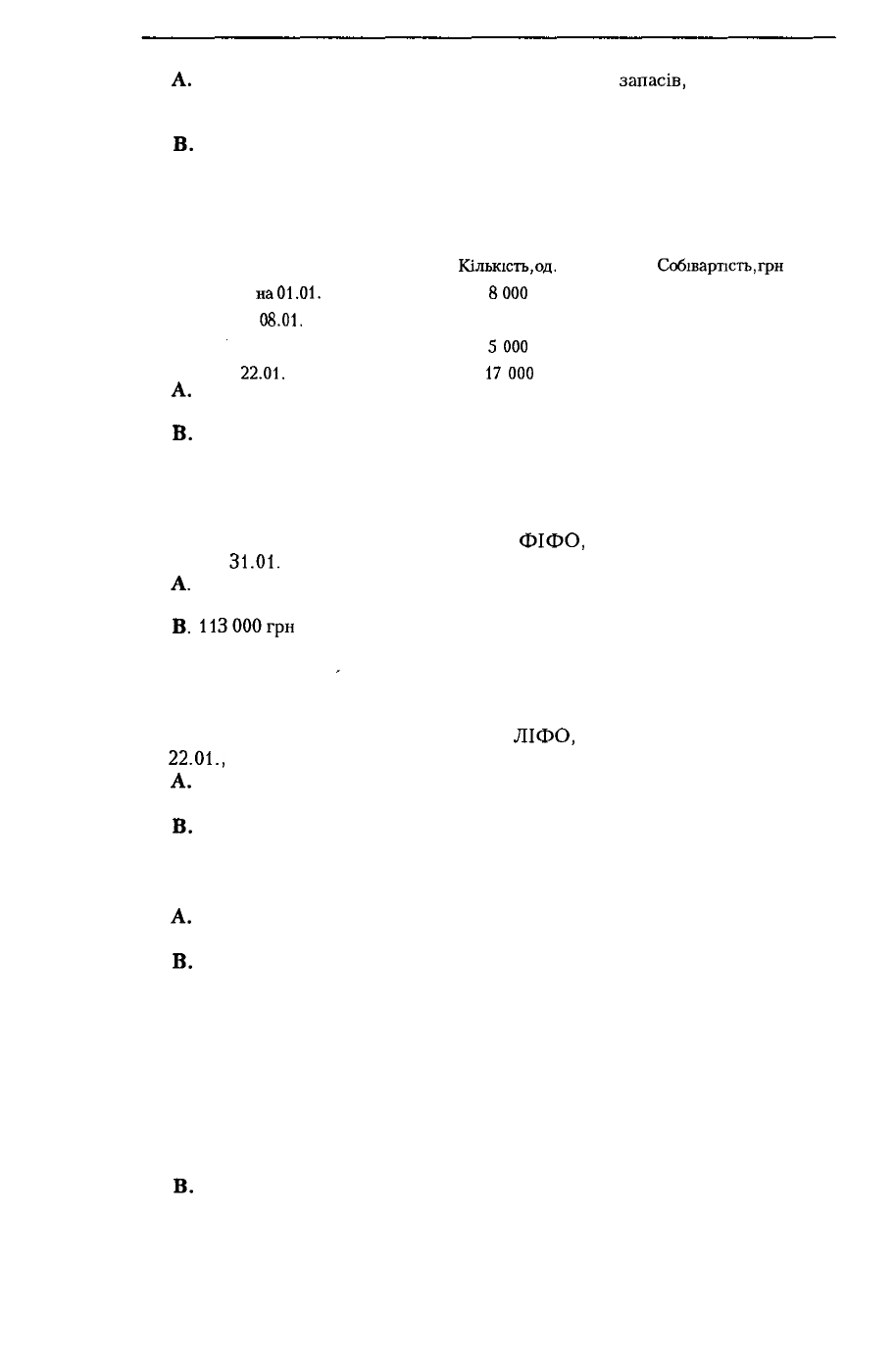

4. Інформація про рух запасів підприємства "Посмішка" така:

Якщо підприємство використовує метод

ФІФО,

собівартість залишку запасів

станом на

31.01.

становитиме.

A.

99 000

грн.

Б. 108 000

грн.

B.

113000грн

Г. 117 000

грн.

5. Інформація про рух запасів підприємства "Посмішка" така:

Якщо підприємство використовує метод

ЛІФО,

собівартість запасів, що вибу-

ли

22.01.,

становитиме:

A.

196 000

грн.

Б. 201 000

грн.

B.

210 000

грн.

Г. 209 000 грн

6. У період зростання цін метод ЛІФО буде забезпечувати:

A.

Більший чистий прибуток, ніж при методі ФІФО.

Б. Однаковий чистий прибуток, як при методі ФІФО.

B.

Менший чистий прибуток, ніж при методі ФІФО.

Г. Більший чистий прибуток, ніж при застосуванні методу середньозваженої

собівартості.

7. Вартість малоцінних та швидкозношуваних предметів, які були пере-

дані в експлуатацію і знаходились у складі запасів підприємства:

А. Не виключаються зі складу активів до повного нарахування суми аморти-

зації.

Б. Виключаються зі складу активів з подальшою організацією оперативного

кількісного обліку таких предметів

8.

Не виключаються зі складу активів протягом не більше одного року або

222

РОЗДІЛ 3.

нормального операційного

циклу,

якщо він більший одного року від дати

зарахування.

Г. Жодна із наведених позицій

8. Яке з наступних повідомлень є неправильним по відношенню до пос-

тійної системи обліку запасів?

A.

Система постійного обліку запасів

сприяє

кращому контролю за запасами

Б. Бухгалтерські записи постійно відображають запаси, які є в наявності на

будь-який момент часу.

B.

Собівартість реалізованої продукції визнається, коли за кожним прода-

жем здійснюється запис:

Дебет "Собівартість реалізованої продукції"

Кредит

"Фінансові

результати"

Г. Придбання запасів відображається по дебету рахунка "Виробничі запаси".

9. Витрати в незавершеному виробництві на кінець звітного періоду відоб-

ражає:

A.

Сальдо рахунка 23 "Виробництво"

Б. Сальдо рахунка 25 "Напівфабрикати".

B.

Дебетовий оборот рахунка 26 "Готова продукція".

Г. Дебетовий оборот рахунка 23

"Виробництво".

10. Якщо товари облічуються за цінами продажу, то різниця між купі-

вельною вартістю і цінами продажу відображається на:

A.

Рахунку "Торгова націнка"

Б. Рахунку "Інші доходи від операційної діяльності".

B.

Рахунку "Дохід від реалізації

товарів".

Г. Рахунку "Інші надзвичайні

доходи".

11. Чиста вартість реалізації запасів - це:

A.

Сума, за якою можна обміняти актив або погасити заборгованість в опе-

рації між

обізнаними,

зацікавленими та незалежними

сторонами.

Б. Витрати на придбання, на переробку та інші витрати, що виникли під час

доставки запасів до їх теперішнього місця знаходження та приведення їх

у теперішній стан

B.

Очікувана ціна реалізації в умовах звичайної діяльності за вирахуванням

очікуваних витрат на завершення їх виробництва та реалізацію

Г. Сума, яку можна отримати від продажу або сплатити за придбання на

активному ринку

12. Правило нижчої оцінки на дату балансу може застосовуватися до:

A.

Окремих найменувань запасів або однорідної групи запасів.

Б. Окремих найменувань запасів і групи запасів.

B.

Загальних запасів.

Г. Усіх перелічених вище пунктів

прави

для самостійної роботи

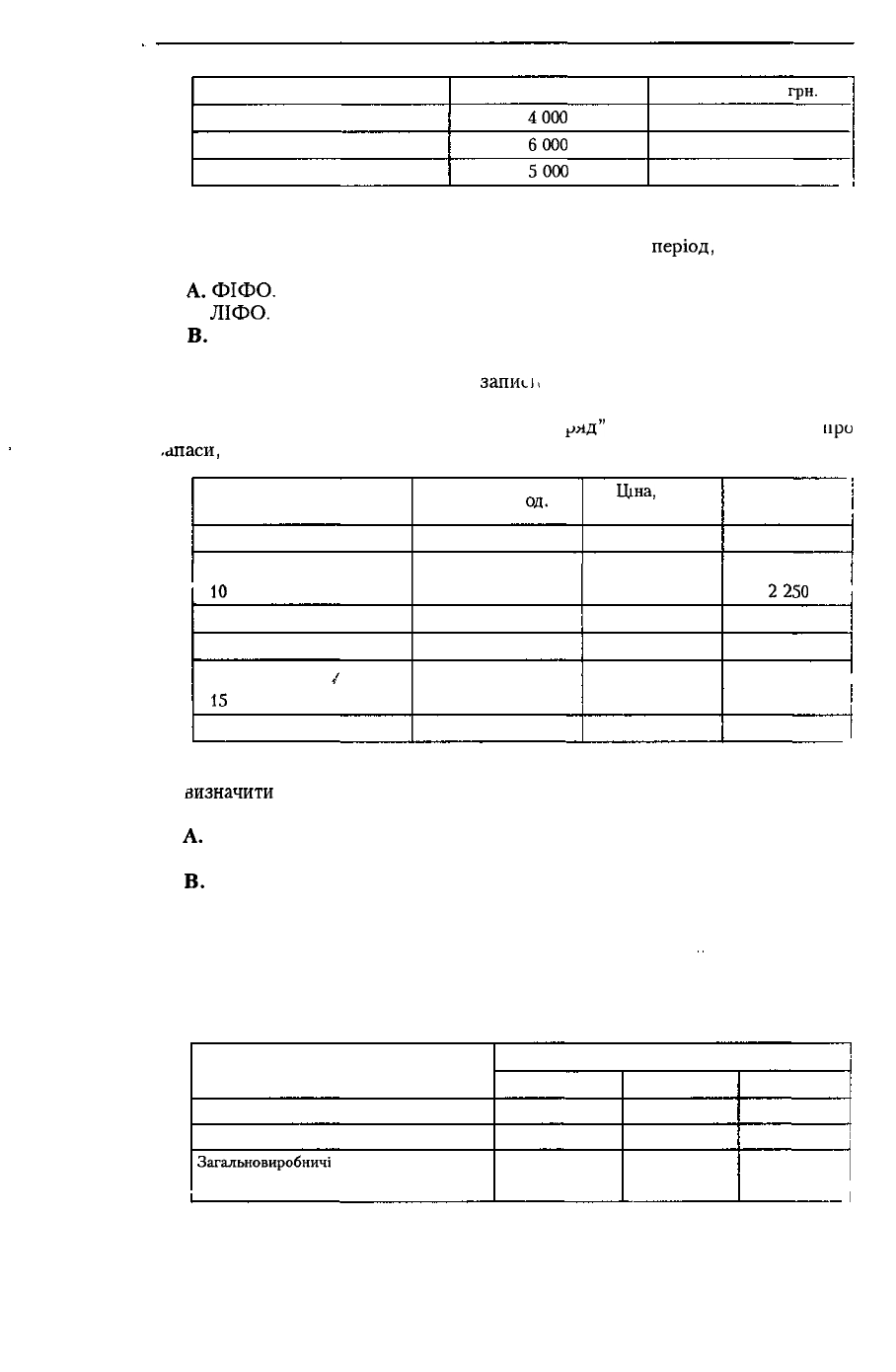

Вправа 3.1. Дані про рух запасів підприємства

"Електра"

такі:

223

РОЗДІЛ 3.

Показник

Залишок на початок періоду

Придбання за звітний період

Видаток за звітний період

Кількість, од.

4000

6000

5000

Собівартість,

грн.

6

8

?

Необхідно:

визначити собівартість запасів, що вибули за звітний

період,

використовую-

чи методи:

A.

ФІФО.

Б. ЛІФО.

B.

Середньозваженої собівартості,

скласти відповідні бухгалтерські

запис

11

Вправа 3.2. Підприємство "Енергетичний

ряд"

має таку Інформацію

про

-апаси,

надходження їх і видаток за грудень 1999 року

Показник

Залишок на 1 грудня

Придбано:

10

грудня

20 грудня

ЗО грудня

Вибуло:

/

15

грудня

25 грудня

Кількість, од.

200

500

400

300

500

400

Ціна,

грн.

(без ПДВ)

4

4,50

4,75

5,00

Сума,

грн.

800

2250

1 900

1 500

І

Необхідно:

визначити

собівартість вибулих за грудень запасів і собівартість запасів на

кінець грудня, використовуючи методи:

A.

ФІФО

Б. ЛІФО

B.

Середньозваженої собівартості,

скласти відповідні бухгалтерські записи

Вправа 3.3. Підприємство "Струмок" виробляє тонізуючий напій

Карта стандартної собівартості одиниці продукції підприємства

Нормативні витрати

Прямі матеріальні витрати

Прямі витрати на оплату праці

Загальновиробничі

накладні витрати

Нормативна собівартість

Кількість

6 од

0,5 год

0,5 год

Ціна, грн

0,90

12,00

4,80

Сума, грн

5,40

6,00

2,40

13,80

224

РОЗДІЛ 3.

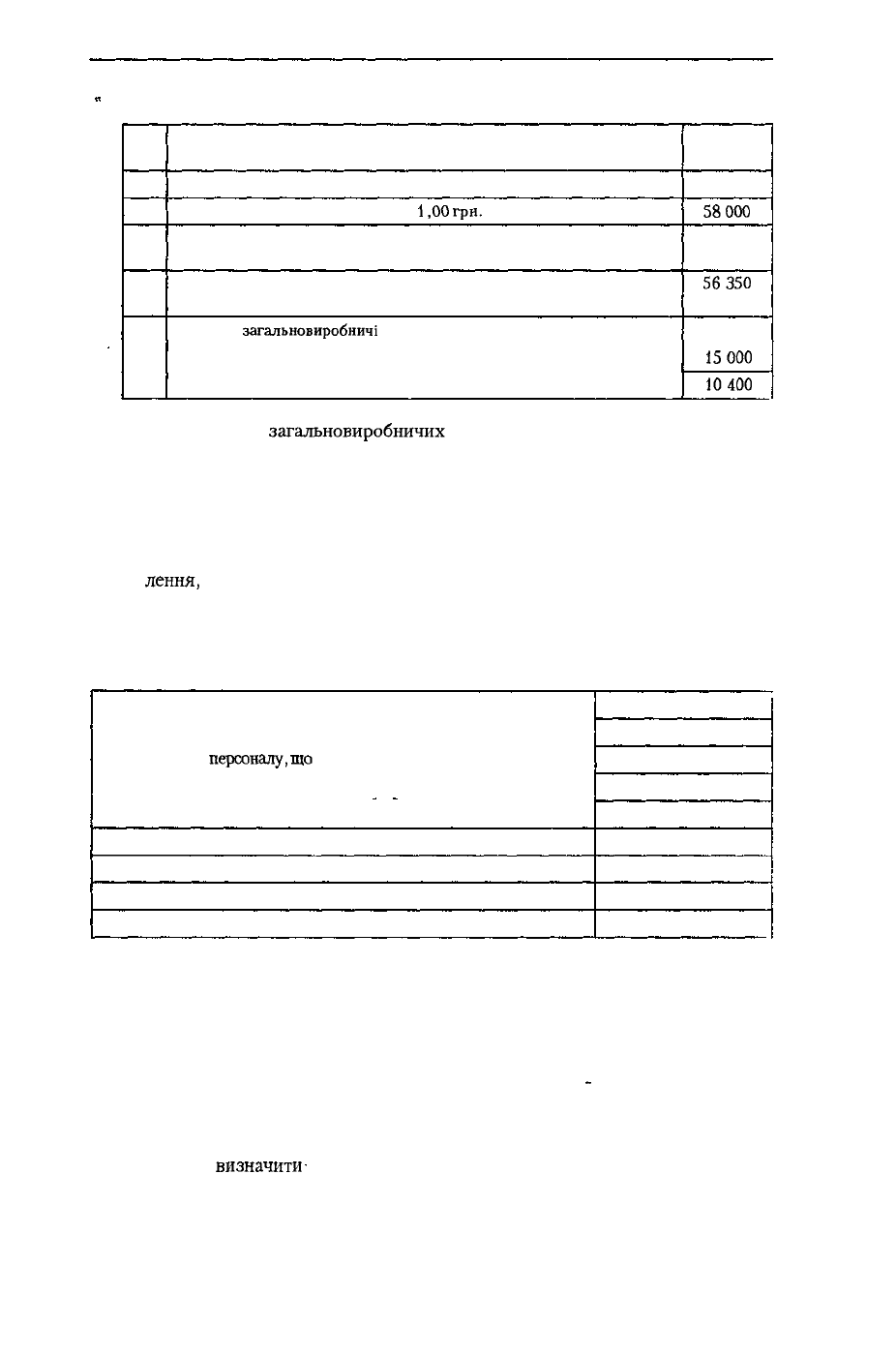

Фактичні показники діяльності підприємства за звітний період

№

з/п

1.

2.

3.

4.

5.

Показник

Вироблено продукції 10 000 пляшок

Придбано 58 000 кг матеріалу по

1

,00

гри.

за 1 кг

Весь закуплений матеріал був використаний для виробництва

10 000 пляшок напою

Загальна сума прямої зарплати

(за 4 900 годин для виробництва продукції основним персоналом)

Понесені

загальновиробничі

витрати:

змінні

постійні

Сума,

грн.

58000

56350

15000

10400

Ставка розподілу

загальновиробничих

накладних витрат становить 4,80 грн

і базується на нормальній потужності 5 200 годин прямих затрат часу. Загаль-

ний бюджет при цій потужності: постійні витрати - 10 400 грн , змінні витра-

ти - 14 560 грн

Необхідно:

* розрахувати фактичну собівартість виробленої продукції і загальне відхи

лення,

використовуючи метод нормативних затрат;

* скласти відповідні бухгалтерські записи.

Вправа 3.4. Підприємство "Дослідник" виробляє одну модель запчастин.

У січні компанія понесла такі витрати

Зарплата:

• Основного виробничого персоналу

• Виробничого

персоналу,

що

обслуговує допоміжне виробництво

• Продавців

• Апарату управління

Матеріали, використані для виробництва

Оренда приміщень за січень

Амортизація виробничого обладнання

Витрати на опалення та освітлення приміщення

Сума, тис. грн.

1 600

50

60

ЗО

228

ЗО

10

16

Додаткова інформація:

Підприємство не має початкових запасів

За місяць було виготовлено 800 одиниць

На кінець місяця незавершених одиниць не було.

Реалізовано 600 одиниць за ціною 900 грн. за одиницю

2/3 приміщення використовується для виробництва решта

-

як приміщення офісу

3/4 витрат на опалення та освітлення приміщення припадає на виробничі

приміщення.

Необхідно

визначити

собівартість вироблених одиниць за січень;

собівартість одиниці продукції у залишку на кінець звітного періоду.

225

РОЗДІЛ 3.

Вправа

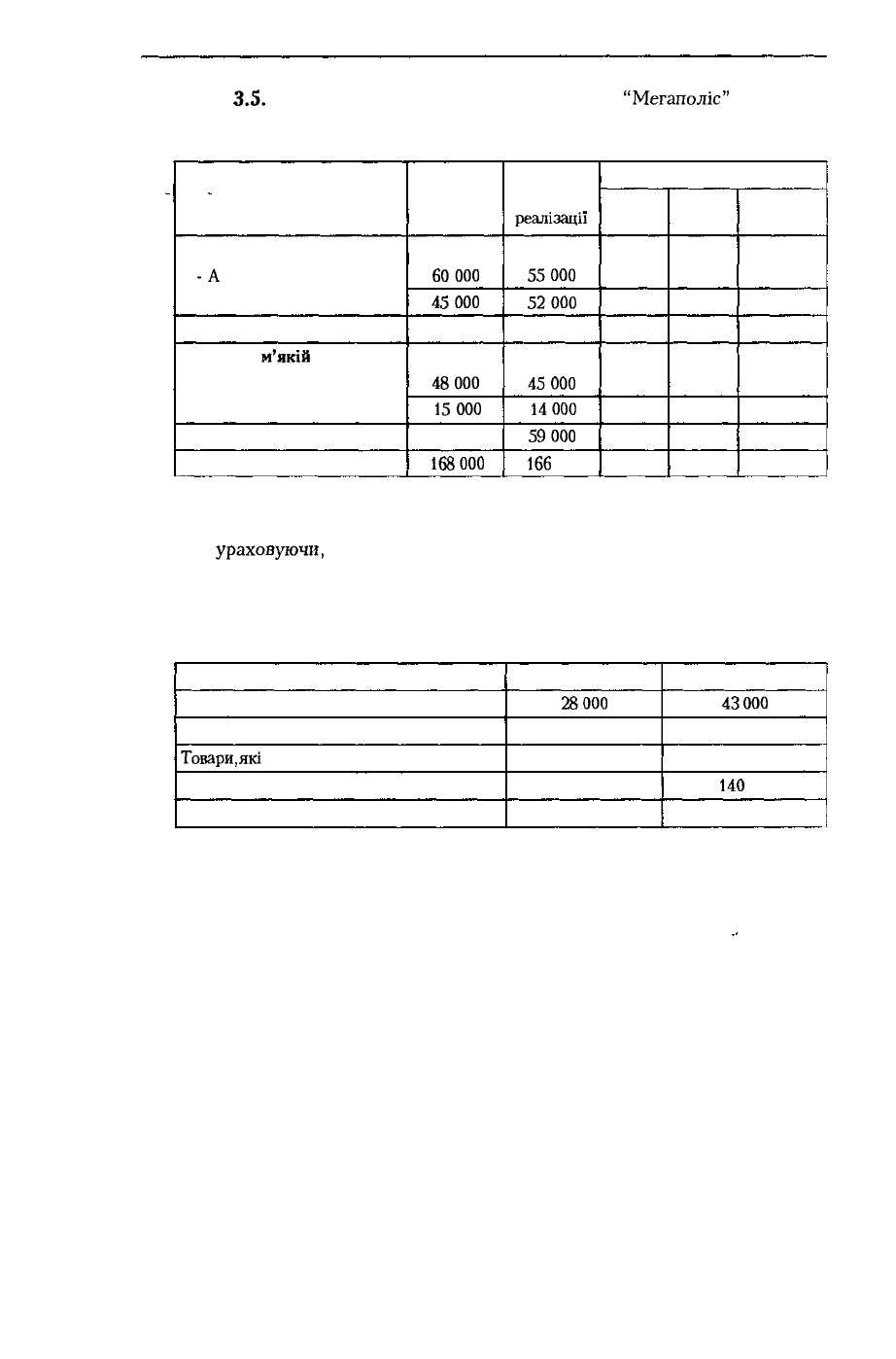

3.5.

Інформація про запаси підприємства

"Мегаполіс"

на кінець

звітного року така:

(грн.)

Вид запасів

Книжки у твердій палітурці:

-А

-Б

Разом

Книжки в

м'якій

палітурці:

- В

-Д

Разом

Усього

Первісна

вартість

60000

45000

105 000

48000

15000

63000

168000

Чиста

вартість

реалізації

55000

52000

107 000

45000

14000

59000

166

000

Нижча оцінка

за

видами

?

?

?

?

?

за

групою

?

?

?

загальних

запасів

?

Необхідно визначити:

оцінку, за якою запаси будуть відображені у звітності на кінець звітного

періоду,

ураховуючи,

що одиницею бухгалтерського обліку є їх вид.

Вправа 3.6. Інформація про рух товарів підприємства "Провінціалка" за

місяць така:

(грн.)

Показник

Товари на початок місяця

Придбані товари протягом місяця

Товари,

які

є у наявності для продажу

Чистий продаж

Запаси на кінець місяця

За собівартістю

28000

122 000

?

?

За ціною реалізації

43000

157 000

?

140

000

?

Необхідно:

визначити собівартість товарів на кінець місяця та реалізованих протягом

місяця, застосовуючи метод ціни продажу;

скласти відповідні бухгалтерські записи.

226

РОЗДІЛ 4. ОБЛІК ФІНАНСОВИХ АКТИВІВ І ВИТРАТ МАЙБУТНІХ ПЕРІОДІВ

Розділ 4

ОБЛІК ФІНАНСОВИХ АКТИВІВ

І ВИТРАТ МАЙБУТНІХ ПЕРІОДІВ

Мета вивчення

Після вивчення цього розділу ви повинні вміти:

визначати та відображати в обліку курсову різницю;

розраховувати ефективну ставку відсотка та нараховувати амортизацію премії

та дисконту;

застосовувати метод участі в капіталі;

розраховувати резерв сумнівних боргів;

розраховувати суму погашення та суму дисконту за отриманими векселями;

відображати в бухгалтерському обліку операції, пов'язані з

.фінансовими

активами та витратами майбутніх періодів.

4.1. Облік грошових коштів та їх еквівалентів

4.1.1.

Визначення грошових коштів

Грошові кошти - це готівка, кошти на рахунках у банках та депозити до

запитання.

До грошових коштів належать:

• касова готівка;

• кошти на рахунках в банку;

• інші кошти, які відповідають визначенню грошових коштів

Грошові кошти відображаються в Балансі у складі оборотних активів у статті

"Грошові кошти та

їх

еквіваленти". До складу грошових коштів не включаються

кошти, які обмежені у використанні протягом поточного періоду. Такі грошові

кошти відображаються у складі інших необоротних активів.

1.1.2.

Облік касових операцій

Касові операції - це операції, які пов'язані з отриманням готівки в касу та

видачею готівки з каси Кожне підприємство має касу для зберігання готівки та

здійснення розрахунків готівкою.

Ведення касових операцій регламентується Положенням про ведення касо-

вих операцій у національній валюті в України, яке затверджено постановою

Правління Національного банку України від 12.02.2001 р. № 72. Положення

регламентує документальне оформлення касових операцій, вимоги до устрою

каси на підприємстві, установлення лімітів залишку готівки в касі та інші вимоги

до ведення касових операцій.

Для узагальнення інформації про наявність та рух грошових коштів у касі

підприємства використовується рахунок ЗО "Каса".

227

РОЗДІЛ 4. ОБЛІК ФІНАНСОВИХ АКТИВІВ І ВИТРАТ МАЙБУТНІХ ПЕРІОДІВ

За дебетом рахунка ЗО "Каса" відображається надходження грошових коштів у

касу підприємства, за кредитом - виплата грошових коштів із каси підприємства

Рахунок ЗО "Каса" має наступні субрахунки:

301 "Каса в національній валюті";

302 "Каса в іноземній валюті".

На підприємствах, де працюють операційні каси (продаж квитків, оплата

послуг зв'язку, обмін валюти, тощо) відкриваються субрахунки 303 "Опера-

ційна каса в національній валюті" та 304 "Операційна каса в іноземній валюті"

На субрахунках 302 "Каса в іноземній валюті" та 304 "Операційна каса

в іноземній валюті" підприємства облічують операції з валютою у перерахун-

ку на національну валюту України окремо за кожним видом валюти.

Нижче наведені приклади типових господарських операцій по рахунку ЗО

"Каса".

Надходження грошових коштів у касу відображаються наступними за

писами:

1) отримання готівки в касу з банку на заробітну плату, відрядження або

інші потреби у гривнях:

Дебет 301 "Каса в національній валюті"

Кредит 311 "Поточні рахунки в національній валюті"

Кредит 313 "Інші рахунки в банку в національній валюті"

2) отримання готівки в касу в іноземній валюті з валютного рахунка на

відрядження або інші потреби:

Дебет 302 "Каса в іноземній валюті"

Кредит 312 "Поточні рахунки в іноземній валюті"

Кредит 314 "Інші рахунки в банку в іноземній валюті"

3) отримання грошових коштів у касу від реалізації продукції, робіт, послуг

Дебет 301 "Каса в національній валюті"

Кредит 70 "Доходи від реалізації"

4) отримання грошових коштів у касу як доходів від реалізації оборотних

і необоротних активів, відшкодування раніше списаних активів, одержання

дивідендів, тощо:

Дебет 301 "Каса в національній валюті"

Кредит 71 "Інший операційний дохід"

-

Кредит 73 "Інші фінансові доходи"

Кредит 74 "Інші доходи"

5) отримання грошових коштів у касу як погашення дебіторської заборго-

ваності за товари, роботи:

Дебет 301 "Каса в національній валюті"

Кредит 36 "Розрахунки з покупцями та замовниками"

6) отримання грошових коштів у касу як погашення іншої дебіторської

заборгованості:

• повернення виданих авансів:

Дебет 301 "Каса в національній валюті"

Кредит 371 "Розрахунки за виданими авансами"

Е28

РОЗДІЛ 4. ОБЛІК ФІНАНСОВИХ АКТИВІВ І ВИТРАТ МАЙБУТНІХ ПЕРІОДІВ

• повернення невикористаних підзвітних сум:

Дебет 301 "Каса в національній валюті"

Кредит 302 "Каса в іноземній валюті"

Кредит 372 "Розрахунки з підзвітними особами"

• погашення векселів:

Дебет 301 "Каса в національній валюті"

Кредит 34 "Короткострокові векселі одержані"

• погашення заборгованості учасників по внесках до капіталу:

Дебет 301 "Каса в національній валюті"

Кредит 46

"Неоплачений

капітал"

• погашення іншої дебіторської заборгованості:

Дебет 301 "Каса в національній валюті"

•

Кредит 377 "Розрахунки з іншими дебіторами", тощо.

Вибуття грошових коштів з каси відображається такими записами:

1) внесена з каси на розрахунковий або валютний рахунки готівка (вируч-

ка від реалізації, повернення невикористаних

сум,

тощо):

• у національній валюті:

Дебет 311 "Поточні рахунки в національній валюті"

Кредит 301 "Каса в національній валюті"

• в іноземній валюті:

Дебет 312 "Поточні рахунки в іноземній валюті"

Кредит 302 "Каса в іноземній валюті"

2) сплачена з каси робітникам заробітна плата:

Дебет 661 "Розрахунки за заробітною платою"

Кредит 301 "Каса в національній валюті"

3) видані з каси грошові кошти підзвітним особам на

відрядження,

прид-

бання необхідних запасів, інше:

Дебет 372 "Розрахунки з підзвітними особами"

Кредит 301 "Каса в національній валюті"

ViftSS

4) сплачена готівкою з каси заборгованість постачальникам:

Дебет 63 "Розрахунки з постачальниками та підрядниками"

Кредит 301 "Каса в національній валюті"

5) погашені грошовими коштами з каси іншої кредиторської заборгова-

ності:

Дебет 68 "Розрахунки за іншими операціями"

Кредит 301 "Каса в національній валюті"

6) сплачені з каси нараховані дивіденди:

Дебет 67 "Розрахунки з учасниками"

Кредит 301 "Каса в національній валюті"

7) сплачені готівкою загальновиробничі, адміністративні та інші витрати:

Дебет 91 "Загальновиробничі витрати"

229

РОЗДІЛ 4. ОБЛІК ФІНАНСОВИХ АКТИВІВ І ВИТРАТ МАЙБУТНІХ ПЕРІОДІВ

Дебет 92 "Адміністративні витрати"

Дебет 93 "Витрати на збут"

Дебет 94 "Інші витрати операційної діяльності"

Дебет 95 "Фінансові витрати"

Кредит 301 "Каса в національній валюті" тощо.

Не менше одного разу на квартал здійснюється

інвентаризація

грошо-

вих коштів та грошових документів, які знаходяться в касі з метою забез-

печення збереження грошових коштів. Матеріальну відповідальність за

збереження коштів і ведення касових операцій покладене на касира, з

яким укладають договір про матеріальну відповідальність. Виявлені над-

лишки грошових коштів оприбутковуються до каси, що відображається

записом:

Дебет ЗО "Каса"

Кредит 719 "Інші доходи від операційної діяльності"

Якщо в результаті інвентаризації грошових коштів виявлено нестачу,

то в бухгалтерському обліку будуть зроблені наступні записи:

1) відображення суми нестачі:

Дебет 375 "Розрахунки за відшкодуванням завданих збитків"

Кредит ЗО "Каса"

2) погашення нестачі грошовими коштами:

Дебет ЗО "Каса"

Кредит 375 "Розрахунки за відшкодуванням завданих збитків"

3) утримання суми нестачі із

заробітної

плати:

Дебет 66 "Розрахунки з оплати праці"

Кредит 375 "Розрахунки за відшкодуванням завданих збитків"

4.1.3. Облік коштів на рахунках у банках

Банки відкривають своїм клієнтам рахунки

вздповідно

до "Інструкції

про порядок відкриття та використання рахунків у національній та

іноземній

валюті",

затверджена постановою Правління НБУ від 18.12.98

р.№

527. Інструкція визначає порядок відкриття, переоформлення та зак-

риття поточних, депозитних (вкладних), рахунків у національній та іно-

земній валюті, а також бюджетних рахунків у національній валюті України

Загальні принципи організації безготівкових розрахунків у національній ва-

люті України, їх форми, зразки первинних документів та порядок їх обігу виз-

начає "Інструкція про безготівкові розрахунки в Україні в національній

валюті",

затверждена

постановою Правління НБУ від 29.03.2001р. № 135

Для обліку наявності та руху грошових коштів, що знаходяться на рахунках у

банку (у національній та іноземній валюті), які можуть бути використані на

поточні операції призначено рахунок 31 "Рахунки в банках", який має такі суб-

рахунки:

311 "Поточні рахунки в національній валюті";

312 "Поточні рахунки в іноземній валюті";

313 "Інші рахунки в банку в національній валюті";

314 "Інші рахунки в банку в іноземній

вал.ті".

230