Герчикова И.Н. Регулирование предпринимательской деятельности: государственное и межфирменное

Подождите немного. Документ загружается.

281

статей, которые должны содержаться в общем годовом отчете фирмы. В 1979 г. Экономический и

социальный совет (ЭКОСОС) на основе рекомендаций Комиссии по ТНК принял резолюцию о создании

межправительственной группы экспертов по международной стандартизации учета и отчетности в

составе 34 членов. В задачи группы входило: рассмотрение перечня основных статей финансового учета

и отчетности, подлежащих освещению в годовых отчетах; анализ материалов международных

организаций, занимающихся вопросами учета и отчетности; изучение возможности участия всех стран,

в особенности развивающихся, в.процессе разработки и принятия международных стандартов учета и

отчетности. Группа представила к своей шестой сессии в 1982 г. отчет, в котором были разработаны и

согласованы основные статьи отчетности для ТНК и их подразделений.

Согласно резолюции, принятой в 1982 г. ЭКОСОС ООН, Межправительственная рабочая группа

экспертов по международным стандартам учета и отчетности (Intergovernmental Working Group of

Experts on International Standards of Accounting and Reporting) получила полномочия и функции

международного органа по стандартизации и унификации внутрифирменного учета и отчетности.

Главной задачей группы является содействие унификации международной практики учета и отчетности

в ТНК, поскольку эта группа работает в рамках Комиссии по транснациональным корпорациям.

Ознакомление с деятельностью ТНК в глобальном масштабе необходимо для принятия решений

различными группами пользователей информации, куда входят фактические и потенциальные

инвесторы, кредиторы, правительственные служащие стран базирования ТНК и принимающих стран.

Такое ознакомление может быть достигнуто путем увеличения доступности и сравнимости финансовой

информации.

Группа обслуживается Центром по транснациональным корпорациям и подотчетна Комиссии по

международным инвестициям и транснациональным корпорациям, входящей в ЭКОСОС ООН.

Цели деятельности группы:

· разработка конкретных стандартов отчетности, применяемых на национальном и региональном

уровнях;

· принятие во внимание интересов развивающихся стран в отношении раскрытия информации.

Членами группы являются девять стран Африки, семь – Азии, три западноевропейские страны, шесть

латиноамериканских и девять восточноевропейских стран. Группа экспертов является единственным

межправительственным органом, занимающимся проблемами учета и отчетности фирм как развитых,

так и развивающихся стран. В работе группы принимают участие такие международные организации,

занимающиеся вопросами учета и отчетности, как Комитет по международным стандартам учета

(КМСУ), Международная федерация бухгалтеров (МФБ), Комиссия ЕС, Организация экономического

сотрудничества и развития (ОЭСР).

Важное значение в современных условиях приобрело согласование требований к различным формам

финансового учета и отчетности на международном и региональном уровнях и опубликование их в виде

различного рода документов, в частности:

· методика, разработанная Комитетом по международным стандартам и учету (КМСУ) в виде

международных принципов финансового учета, а также международных норм составления

финансовых отчетов в совместных предприятиях;

· методика Межправительственной группы экспертов по международной стандартизации учета и

отчетности при Центре ООН по международным инвестициям и транснациональным

корпорациям, которая называется «Заключения по учету и отчетности в ТНК».

Международные принципы стандартизации учета, разработанные Комитетом по международным

стандартам и учету (КМСУ)

Эти принципы были опубликованы в 1989 г., хотя сложились и использовались в международной

практике довольно давно. Они затрагивают следующие важнейшие статьи и вопросы ведения учета и

отчетности (по 28 пунктам).

1. Характеристика учетной политики.

2. Оценка и учет товарно-материальных ценностей по первоначальной стоимости.

3. Сводные финансовые отчеты.

4. Учет износа основного капитала.

5. Информация, представляемая в финансовых отчетах.

6. Отчет об изменении финансового положения.

282

7. Особые позиции и позиции прошлых периодов, изменения в учетной политике.

8. Учет научных исследований и разработок.

9. Обстоятельства непреодолимой силы и события, наступившие после даты составления баланса.

10. Учет контрактов на строительство.

11. Учет подоходного налога.

12. Учет текущих активов и краткосрочных обязательств.

13. Представление финансовой информации подразделениями.

14. Сведения о воздействии изменения цен.

15. Учет недвижимости, машин и оборудования.

16. Учет арендных платежей.

17. Признание прибыли.

18. Учет выплат при выходе работников на пенсию, по расчетам с наемными работниками.

19. Учет государственных субсидий и государственной помощи.

20. Учет воздействия изменения валютных курсов.

21. Учет для профессиональных союзов.

22. Капитализация издержек по полученным кредитам.

23. Информация об участниках компании.

24. Учет инвестиций.

25. Учет и отчетность по планам выплат при выходе на пенсию.

26. Сводные финансовые отчеты и учет инвестиций в дочерние предприятия.

27. Учет инвестиций в ассоциированные компании.

28. Финансовые отчеты в условиях инфляции в стране.

Позднее были приняты принципы по таким вопросам, как: сопоставимость финансовых отчетов (№

32); учет подоходного налога (№ 33); состав финансовых отчетов банков и аналогичных финансовых

учреждений (№ 34).

Используя различные параграфы этих принципов, можно сформулировать отдельные положения по

конкретным вопросам, например международные принципы учета для дочерних компаний, партнеров,

совместных предприятий, а также учета капиталовложений (инвестиций).

На основе изложенных принципов КМСУ были разработаны Международные стандарты финансовой

отчетности – МСФО (International Accounting Standards – I AS) – правила, устанавливающие требования

к признанию, оценке и раскрытию финансово-хозяйственных операций для составления финансовых

отчетов компаний во всем мире. МСФО представляют собой свод общих правил ведения учета и носят

рекомендательный характер. На их основе могут разрабатываться национальные стандарты. Целью

МСФО является обеспечение сопоставимости отчетной документации компаний в общемировом

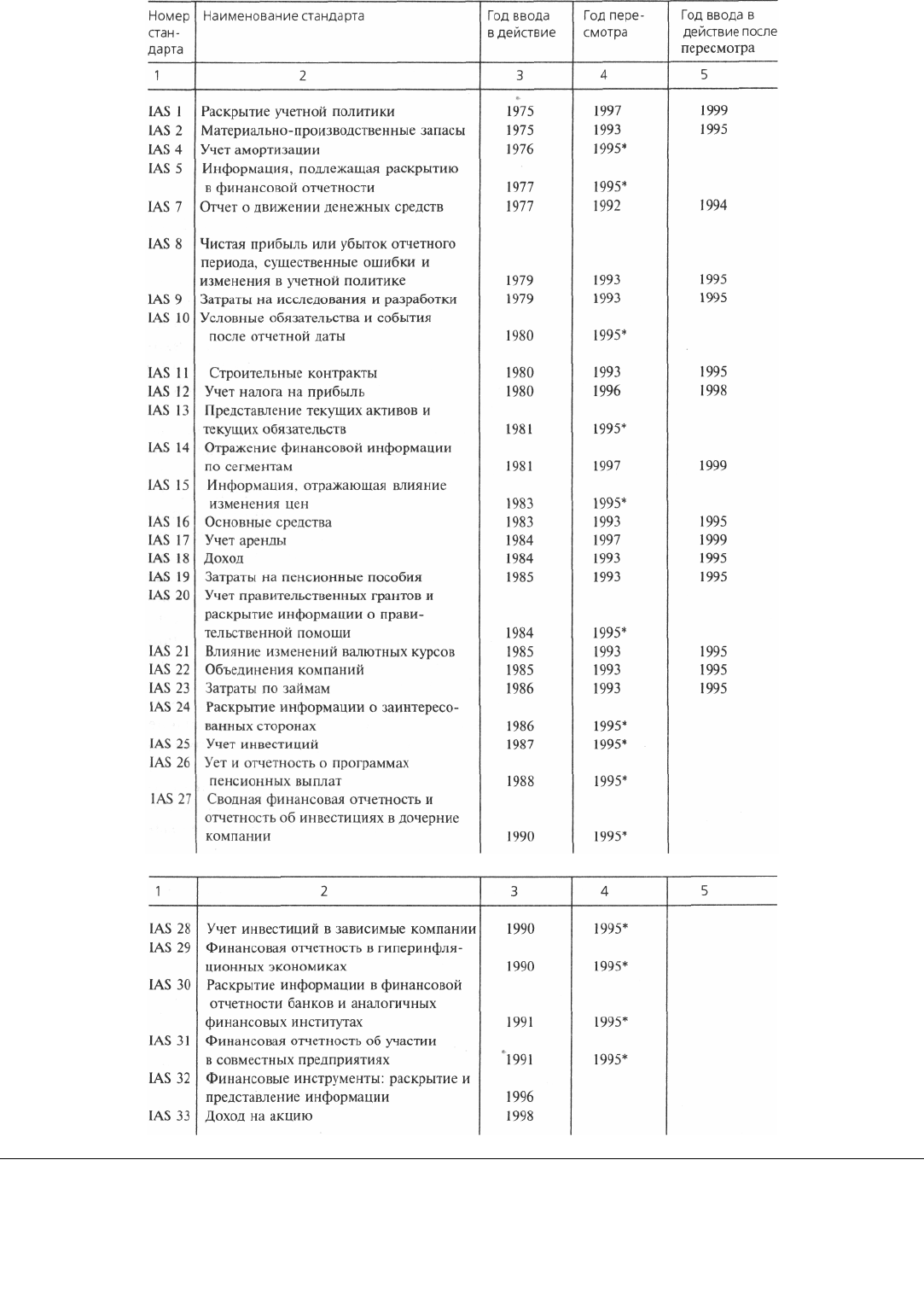

масштабе, что делает такую документацию прозрачной и общедоступной. К 1998 г. КМСУ разработал и

опубликовал 33 международных стандарта финансовой отчетности (IAS). Каждый стандарт содержит

информацию по следующим пунктам:

· объект учета – определение объекта учета и основных понятий, связанных с этим объектом;

· признание объекта учета – описание критериев отнесения объектов учета к различным

элементам отчетности;

· оценка объекта учета – рекомендации по использованию методов оценки и требований к оценке

различных элементов отчетности;

· отражение в финансовой отчетности – раскрытие информации об объекте учета в различных

формах финансовой отчетности.

ТАБЛИЦА

Международные стандарты финансовой отчетности (МСФО)

(по состоянию на 1 января 1998 г.)

283

* При пересмотре были внесены некоторые коррективы без существенного изменения содержания. Источник. Терехова

В.А. Международные и национальные стандарты бухгалтерского учета и отчетности. – М.: Перспектива. 2000, с. 23–24.

Международная практика в области учета и отчетности выработала некоторые унифицированные

методы учета, которыми фирмы широко пользуются в целях сопоставимости отчетных данных и

облегчения проведения экономического анализа. В частности, в международной практике широко

284

пользуются следующими методами ведения учета и анализа, разработанными Комитетом по

международным стандартам учета.

Метод учета дохода (Revenue method), или метод признания дохода, определяет момент, когда

поставщик приобретает право на получение дохода от поставки товара или предоставления услуг.

Согласно этому методу доход от продажи товаров является признанным на дату продажи, т. е. на дату

поставки покупателю; доходы от услуг считаются признанными, когда услуги фактически выполнены;

доходы от разрешения третьим лицам использовать активы фирмы, такие как проценты, арендные

платежи, лицензионные текущие отчисления, считаются признанными по истечении срока таких

поступлений или использования активов. Доходы могут быть признанными в течение периода

производства товара в соответствии с контрактами с длительными сроками исполнения. Доходы могут

быть признанными по накоплении сумм наличных платежей после установки поставленного товара,

недвижимого имущества или по выполнении определенных условий (франшизы).

Признание дохода увеличивает активы и уменьшает пассивы с соответствующими результатами по

статье «Собственный капитал». Признание дохода на стабильном и соответствующем базисе является

основой формирования отчета о прибылях (убытках).

Метод учета по выполненному контракту (Completed contract method) предполагает, что доходы в

отчете о прибылях и убытках отражаются только в том случае, когда контракт по реализации товаров и

услуг полностью выполнен или выполнена его существенная часть.

Метод поэтапной сдачи работ (Percentage of completion method) предполагает, что доходы в отчете

о прибылях и убытках отражаются в соответствии с долей продукции, обработка которой закончена, и

оказанных услуг, на которые заключен контракт, в отчетном периоде.

Метод оценки собственности (Equity method) предусматривает, что первоначальные инвестиции

учитываются по стоимости и записываются одной строкой в балансе инвестора. Инвестиции

увеличиваются (уменьшаются) на пропорциональную долю прибыли (убытка) инвестора, объявленную

фирмой. Когда инвестор получит дивиденды, сумма инвестиций сокращается на сумму полученного

дивиденда. Если во время подготовки инвестором финансового отчета обнаружится разница между

балансовой стоимостью инвестиций, подсчитанных по данному методу, и пропорциональной долей

чистых активов, объявленной в финансовой отчетности фирмы, то такую разницу необходимо

амортизировать.

Метод учета по себестоимости (Cost method). Согласно этому методу инвестиции в другие

компании отражаются по себестоимости. В отчете о прибылях и убытках доходы инвестора от

инвестиций отражаются только в том объеме, в котором они действительно перечислены

капиталопринимающей фирмой от чистой прибыли, накопленной со дня приобретения этих

инвестиций.

Метод оценки затрат в совместном предприятии (Cost method in joint venture) используется, когда

инвестор не оказывает существенного влияния на ход его деятельности. Затраты на начальные

инвестиции отражаются в балансе в статье «Инвестиции». Прибыли, полученные от совместного

предприятия, не отражаются на счетах инвестора, пока они не будут распределены как дивиденды. В

балансе инвестиции показываются в первоначальной оценке. Когда дивиденд объявлен, инвестор

рассматривает свою долю как текущий доход.

Метод пропорциональной консолидации (Proportion consolidation method) предполагает, что инвестор

консолидирует в своих финансовых отчетах свою пропорциональную долю в каждом виде активов,

обязательств, доходных и расходных статьях совместного предприятия.

Метод долевого участия (Equity method) предусматривает, что инвестиции первоначально

отражаются по себестоимости, затем их оценка корректируется в зависимости от изменений доли

инвестора в чистых активах предприятия, акции которого приобретаются. Отчет о прибылях и убытках

инвестора отражает долю последнего в результатах деятельности фирмы, акции которой

приобретаются.

Методика составления консолидированной отчетности (Consolidated statements method)

предполагает включение в отчетность следующей информации:

· название материнской компании;

· названия филиалов и дочерних фирм с указанием доли акционерного капитала, принадлежащего

материнской компании, и местоположения (страны регистрации каждого филиала и дочерней

компании);

· каждый филиал и дочерняя компания указывает название материнской компании или название

285

группы, в которую она входит, а также названия всех принадлежащих и контролируемых ими

фирм (внучатых компаний), и их местоположение;

· методы корректировки сводных показателей в результате несовпадения отчетных периодов;

методы корректировки показателей, исключающих повторный счет;

· виды и характер операций, осуществляемых между родственными фирмами, входящими в группу,

в частности объем продаж, стоимость взаимопредоставляемых кредитов, виды цен, применяемые

во внутрифирменных расчетах. Все эти сведения включаются в консолидированную отчетность

для определения стоимости внутрикорпорационного товарооборота и предоставляемых

внутрикорпорационных научно-технических услуг (патентов, лицензий, ноу-хау,

инжиниринговых услуг);

· политика в области трансфертного ценообразования;

· методы учета сделок в иностранной валюте и курсовой разницы;

· информация о добавленной стоимости, организационной структуре фирмы, количестве занятых,

расходах на НИОКР, расходах на приобретение новых технологий, государственных субсидиях,

мерах по охране окружающей среды.

Важную роль в деле унификации международных стандартов учета и отчетности призваны сыграть

международные принципы учета и отчетности для совместных предприятий, разработанные

Комитетом по международным стандартам учета (КМСУ).

Новый проект Международных принципов учета рассматривался на встрече Совета КМСУ в октябре

1989 г. В нем определяется различие между совместно контролируемыми операциями, совместно

контролируемыми активами и совместно контролируемыми самостоятельными предприятиями. Какой

бы ни была форма совместного предприятия, все они обычно связаны с договорными отношениями,

исходя из которых два или более партнера принимают участие в конкретной экономической

деятельности, подлежащей совместному контролю. Совместный контроль – это согласованное

разделение двумя или более партнерами полномочий по управлению финансовой и производственной

деятельностью фирмы. При принятии решений во всех областях, имеющих существенное значение для

выполнения задач, стоящих перед совместным предприятием, необходимо согласие двух или более

(часто всех) участников. Таким образом, ни один из участников не может в одностороннем порядке

контролировать финансовую и производственную деятельность совместного предприятия.

Для многих совместных предприятий характерно следующее:

· их деятельность аналогична или дополняет деятельность некоторых либо всех участников;

· ряд или все участники делают вклад в совместное предприятие не только наличными средствами,

но и в виде оборотных активов, долгосрочных активов, технических знаний, персонала;

· ряд или все участники имеют право на долю в продукции, произведенной совместным

предприятием.

В некоторых совместных предприятиях сочетаются черты различных форм таких предприятий.

Например, два производителя авиадвигателей могут создать совместное предприятие по производству и

продаже определенного типа двигателя. Каждый участник изготавливает часть двигателя на своем

предприятии, используя собственное оборудование и рабочую силу. Два партнера могут также основать

совместно контролируемое самостоятельное предприятие со своим собственным персоналом и другими

средствами для сбыта и обслуживания двигателей. Еще одним примером сочетания различных форм

совместного предприятия может служить передача совместно контролируемых активов (например,

нефтепровода) совместно контролируемому самостоятельному предприятию, с тем чтобы уменьшить

суммы уплачиваемых налогов.

КМСУ и регулирующие органы во многих странах признают, что в зависимости от того, в какой

форме создается совместное предприятие, возникают различные проблемы в области учета. Однако они

стремятся, чтобы аналогичные ситуации отражались в учете и отчетности сходным образом, независимо

от конкретной юридической формы, которую принимает совместное предприятие. То, что совместные

предприятия принимают различные формы, сказывается и на практике учета на самом совместном

предприятии. Например, совместно контролируемые самостоятельные предприятия готовят свои

собственные финансовые отчеты. В отличие от этого при совместно контролируемых операциях и

совместно контролируемых активах отдельные финансовые отчеты не делаются, вместо этого вся

работа ведется в соответствующих регистрах участников.

Принципы учета участия в совместных предприятиях не отличаются единообразием, хотя в

международной практике намечается тенденция к их сближению. Трудности возникают главным

286

образом в связи с тем, что совместные предприятия создаются в самых различных формах.

Разнообразие форм совместных предприятий обусловливает применение различной практики учета.

Когда требуется, чтобы совместное предприятие само представляло финансовый отчет, то такой

отчет должен составляться в соответствии с требованиями данной страны, с международными

правилами, которые применяются к другим коммерческим предприятиям. В частности КМСУ полагает,

что такие совместные предприятия должны представлять финансовые отчеты, которые по всем

основным положениям соответствуют Международным принципам учета, особенно в тех случаях, когда

совместное производство ведется в нескольких странах. Однако необходимо иметь в виду, что ряд

совместных предприятий создается в такой форме, при которой самостоятельный финансовый отчет

обычно не представляется.

В зависимости от принципов, положенных в основу деятельности совместных предприятий,

последние можно классифицировать следующим образом.

(а) Совместно контролируемые операции. Каждый участник выделяет активы либо использует

специальные знания для достижения целей совместного предприятия. Активы остаются в

собственности и под контролем того участника, который их выделяет. Совместно контролируемые

операции возможны, когда два или более производителя договариваются совместно производить,

сбывать и распространять конкретные изделия, например самолеты, используя каждый свои

собственные ресурсы, такие как собственные машины, оборудование, рабочую силу. Каждый участник

сохраняет в своих учетных регистрах и, следовательно, в финансовых отчетах те активы, которые он

контролирует. Он также учитывает в своих регистрах обязательства и расходы, которые возникают в

связи с совместно контролируемыми операциями, и те доходы, которые он получает от продажи своей

доли производимой продукции. Весь учет совместно контролируемых операций ведется в регистрах

участников. Для самих операций отдельных регистров не заводится, хотя участники могут подготовить

счета-меморандумы для административного управления.

(б) Совместно контролируемые активы. Два или более участника заключают соглашение, по

которому они договариваются совместно владеть определенными активами, например такими, которые

обычно используются для добычи полезных ископаемых. Эти совместные предприятия, как правило, не

влекут за собой создание акционерного общества, товарищества или другой самостоятельной

экономической единицы или финансовой структуры, которая отделена от самих участников. Каждый

участник непосредственно владеет указанной долей совместно контролируемых активов и получает

оговоренную долю продукции, выпускаемой совместным предприятием, в результате участия в

согласованном размере в производственных расходах совместного предприятия. Примеры совместно

контролируемых активов можно найти в нефтяной и газовой промышленности, в горнодобывающих

отраслях. Например, несколько нефтеразведочных компаний могут совместно владеть нефтепроводом и

совместно его использовать.

Каждый участник отражает в своих отчетах собственную долю в активах совместного предприятия,

например свою неотделимую долю в нефтепроводе. Он также учитывает обязательства, которые берет

на себя, мобилизуя капитал для целей совместного предприятия. В результате этого каждый участник

включает в свой баланс:

· свою неотделимую долю в каждом из видов активов, используемых в совместном предприятии;

· любые обязательства, которые возникают в связи с его долей в совместном предприятии;

· свою долю в общих обязательствах, которые приняты вместе с другими участниками.

Такой подход к учету совместно контролируемых активов отражает как сущность, так и

юридическую форму совместного предприятия, поскольку его участники непосредственно владеют

активами и несут обязательства.

Каждый из участников обычно получает долю от продукции, производимой на основе совместно

контролируемых активов, а не долю в прибыли. Он вправе распорядиться своей долей по своему

усмотрению. Каждый участник включает в свои регистры, а следовательно, и в отчет о прибылях и

убытках любые доходы от продажи своей доли продукции, а также свою долю в расходах, понесенных

совместным предприятием. Он также учитывает любые расходы, которые несет сам в связи с

финансированием своей доли в совместном предприятии и реализацией своей доли продукции. Этот

подход соответствует участию в таком совместном предприятии, поскольку его деятельность

осуществляется для собственной выгоды каждого участника.

Весь финансовый учет совместно контролируемых активов или по крайней мере основная его часть

ведется в счетах участников. На отдельные счета по деятельности таких активов обычно собираются

287

только общие расходы, которые несут все участники в согласованных размерах.

(в) Совместно контролируемые самостоятельные предприятия. Некоторые совместные предприятия

создаются в форме акционерных обществ, товариществ и в других правовых формах, которые

совместно контролируются участниками и в которых каждый участник имеет свою долю. В этом случае

некоторые участники могут не заниматься непосредственным контролем за деятельностью совместного

предприятия. Они лишь владеют инвестициями в совместном предприятии, что по своей сути не

отличается от других инвестиций в другие предприятия. Совместно контролируемое самостоятельное

предприятие принимает на себя обязательства и расходы, получает доходы. Оно также заключает

контракты от своего имени и может обеспечивать финансирование своей деятельности. Такое

совместное предприятие функционирует точно так же, как и любое другое коммерческое предприятие,

за исключением того, что здесь имеется соглашение между участниками, которое обусловливает

совместный контроль за деятельностью данного предприятия. Каждый участник совместного

предприятия имеет право на долю в прибыли от совместного предприятия, а не на долю в

произведенной продукции.

Совместно контролируемое самостоятельное предприятие ведет свои собственные регистры и

готовит финансовые отчеты аналогично другим коммерческим предприятиям. Такие финансовые

отчеты готовятся и представляются в соответствии с требованиями данной страны и с

Международными принципами учета, если совместное предприятие расположено в нескольких странах.

Это помогает участникам совместных предприятий решать проблемы, связанные с различиями в

требованиях их собственных стран и требованиях страны, где находится совместное предприятие и где

оно представляет финансовый отчет.

Каждый участник совместного предприятия обычно выделяет наличные средства и другие активы

для совместно контролируемого самостоятельного предприятия. Эти взносы отражаются в регистрах

участника совместного предприятия как инвестиции в совместно контролируемое предприятие. Вклады

не в наличных средствах отражаются по приемлемой стоимости на момент взноса. В процессе

переговоров либо в самом соглашении по созданию совместного предприятия обычно оговаривается

приемлемая стоимость тех активов, которые будут вкладываться каждым участником.

В том случае, если участник совместного предприятия непосредственно занимается контролем

созданного самостоятельного предприятия, по сути он контролирует свою долю в активах этого

предприятия. Он также несет ответственность за свою долю в обязательствах совместного предприятия.

Желательно, чтобы именно суть дела, а не юридическая форма, в которой он владеет своей долей,

находила отражение в финансовом отчете участника. Эта цель достигается, если при составлении отчета

по участию в совместно контролируемом самостоятельном предприятии используется метод

пропорционального участия. В этом случае участник совместного предприятия присоединяет

соответствующую долю в активах, обязательствах, доходах и расходах совместно контролируемого

предприятия к аналогичным позициям своего финансового отчета. Метод пропорционального участия

аналогичен методу полного участия с той лишь разницей, что только доля участников, а не вся сумма

активов, обязательств, доходов и расходов совместного предприятия принимается на себя участником.

При применении этого метода баланс участника совместного предприятия включает его долю в активах,

которые контролируются совместно, и его долю в обязательствах, за которые он совместно несет

ответственность. Отчет участника о прибылях и убытках отражает его долю в деятельности этого

предприятия.

Некоторые участники совместных предприятий используют метод справедливого участия в

соответствии с Международными принципами учета при составлении отчетов по своему участию в

совместно контролируемых предприятиях. Участие в совместно контролируемых предприятиях

аналогично инвестициям в ассоциированные компании, поскольку участник несет в определенной мере

ответственность за работу совместного предприятия и за прибыль на капиталовложения. Эта мера

ответственности может быть отражена в финансовом отчете участника совместного предприятия путем

включения в него доли по результатам работы совместного предприятия.

Применение метода справедливого участия позволяет получить некоторую информацию о нетто-

активах и нетто-прибыли, которые контролируются участником совместно с другими. Однако многие

фирмы не дают информации о доле участника в активах, которые контролируются совместно с

другими. Требования к учету ряда стран и Международные принципы учета допускают использование

метода справедливого участия.

Регулирующие органы некоторых стран рассматривают вопрос о применении метода

288

пропорционального участия при составлении отчетов по участию в совместно контролируемых

самостоятельных предприятиях. Преимущество этого метода состоит в том, что он дает одинаковый

эффект независимо от того, в какой форме создается совместное предприятие: совместно

контролируемые операции, совместно контролируемые активы или совместно контролируемое

самостоятельное предприятие. Этого нельзя достигнуть, когда при совместно контролируемом

самостоятельном предприятии используется метод справедливого участия.

Некоторые участники могут производить инвестиции в совместно контролируемое самостоятельное

предприятие и не заниматься непосредственно его контролем. Они включают эти инвестиции в отчет в

соответствии с Международными принципами учета.

Один или более участников могут выступать в качестве руководителя или управляющего

совместным предприятием. За свою работу они обычно получают вознаграждение. Это вознаграждение

отражается в учете как расходы. Получатель отражает его в учете как доход и включает в отчет о

прибылях и убытках в соответствии с Международными принципами учета.

Участник такого совместного предприятия заключает сделки с ним в соответствии с обычной

практикой. Когда участник совместного предприятия продает активы (такие как товарно-материальные

ценности) этому совместному предприятию, он признает в учете любую прибыль только в той степени,

в которой она относится к участию (доле) других участников, или когда это совместное предприятие

продает активы независимому третьему лицу. Участник совместного предприятия признает убытки,

возникающие в связи с указанными сделками, таким же образом, как и прибыль, за исключением того,

что убытки признаются сразу же, если они обусловливают долговременное снижение текущей

стоимости активов. Когда участник совместного предприятия покупает активы (например, товарно-

материальные ценности) у совместного предприятия, он признает свою долю в прибыли этого

совместного предприятия, только если продает эти активы независимой третьей стороне.

Международные принципы осуществления инвестиций, разработанные ООН и комиссией ООН

по транснациональным корпорациям

Важнейшим документом, где излагаются международные принципы по финансовому учету и

отчетности в транснациональных корпорациях, является документ под названием «Заключения по

отчету и отчетности в ТНК» (Conclusions on accounting and reporting by transnational corporations). Он

разработан Межправительственной группой экспертов и опубликован в 1988 г.

Документ состоит из двух частей. В первой части рассматриваются основные задачи в области

стандартизации учета и отчетности, во второй – даются конкретные рекомендации по методике ведения

учета и отчетности в ТНК.

В первой части отмечается, что в законодательстве разных стран установлены разные стандарты

учета и отчетности, что правительства и межправительственные органы, действующие на

национальном, региональном и международном уровнях, при разработке законодательства

пользовались различными стандартами. Кроме того, во многих странах продолжает преобладать

различная практика и политика в области учета и отчетности фирм, требующая гармонизации.

Поскольку группа признала, что требования, сформулированные в национальном законодательстве,

носят обязательный характер, основное внимание в своей работе она уделила мерам по внедрению в

практику не оформленных законодательно стандартов, а также общепринятых стандартов учета и

отчетности в рамках национальных законов. Ввиду различия национальных правовых систем и

традиций группа считала возможным существование различных механизмов в отдельных странах.

Группа пришла к выводу о том, что при определении применимости стандартов учета и отчетности

необходимо использовать единые критерии при трактовке понятий «общество с ограниченной

ответственностью», «акционерное общество», «иностранная собственность и/или контроль». Особое

внимание в работе группы уделялось мерам по внедрению стандартизации учета и отчетности в фирмах

развивающихся стран, предоставлению им консультативной помощи на международной основе, а также

разработке для них совместных программ по стандартизации. В унификации отчетности фирм

развивающихся стран заинтересованы прежде всего материнские фирмы, имеющие в этих странах свои

подконтрольные компании. Вторая часть состоит из следующих разделов.

1. Цели и принципы учета и отчетности.

2. Консолидированная финансовая отчетность ТНК.

3. Учет и отчетность для объединенных компаний.

289

4. Отчетность производственных отделений.

5. Сделки в иностранной валюте и перевод документации к ним.

6. Учетная политика.

7. Содержание общего (общецелевого) отчета:

– балансовый отчет,

– отчет о доходах,

– отчет о распределении чистой прибыли и чистого дохода,

– отчет об изменениях в финансовом положении,

– другие статьи общего отчета.

В разделе 1 «Цели и принципы учета и отчетности» содержатся методические указания по

следующим вопросам:

• определение целей финансовых отчетов, важнейшей из которых является обеспечение

информацией о финансовом положении и деятельности фирмы:

– руководства фирмы для принятия управленческих решений и отчета о своей деятельности за

определенный период;

– пользователей информации (конкурирующих фирм, потенциальных инвесторов, кредиторов,

поставщиков, покупателей) для анализа деятельности фирмы и принятия соответствующих решений;

– правительственных органов для разработки экономической политики и мероприятий в области

содействия и регулирования деятельности ТНК.

При этом учитывается, что определенная информация является конфиденциальной, в особенности

затрагивающая вопросы конкурентоспособности продукции и фирмы в целом. Предусматривается, что

фирмы, входящие в ТНК, должны публиковать отчетность на языке и в валюте принимающей страны.

Помимо общей отчетности для отдельных групп пользователей составляется специальная отчетность,

которая может содержать конкретные сведения, интересующие определенного пользователя, включая

конфиденциальную информацию;

· определение понятия «доход». Предполагается, что методика подсчета дохода служит

фундаментом отчета о доходах. Доход (Income, Revenue) является важнейшим компонентом при

исчислении общей суммы поступлений (Earnings), рассчитываемой по формуле:

Поступления = Доход – Расходы + Прибыль – Убытки.

Различия в методике расчета дохода возможны в следующих случаях:

· когда нельзя точно определить издержки производства, оплату товаров и услуг;

· когда нет гарантии в получении сумм дебиторской задолженности по продажам с отсроченными

на неопределенный срок платежами;

· когда нет возможности определить точно количество товара, подлежащего возврату.

Важное значение имеет положение о том, что доход должен быть заработан и получен. Считается,

что доход заработан, когда есть уверенность в том, что все суммы по счетам будут получены. Доход

считается полученным, когда товары и услуги обменены на наличность или платежные документы,

когда получены платежи за использование ресурсов фирмы (аренду), дивиденды, лицензионные

платежи и др.

В разделе 2 «Консолидированная финансовая отчетность ТНК» дается определение понятия

«консолидированная отчетность», приводятся принципы и методы консолидации отчетности.

ТНК, имеющие заграничные дочерние предприятия, применяют консолидированную финансовую

отчетность (Consolidated financial statement, Consolidated accounts), составляемую на основе

информации, получаемой от всех родственных фирм, и представляемую как единую отчетность

конкретной фирмы.

В разных странах существуют различные требования к консолидированной отчетности и разный

порядок ее составления. Обычно консолидированная отчетность составляется в тех случаях, когда:

· материнская компания владеет большинством акций входящей в ее состав фирмы, имеющих

право голоса (voting shares);

· материнская компания владеет большинством акций другой фирмы, но не обладает правом

решающего голоса (voting power);

· материнская компания, не владея большей частью капитала и большинством голосов, фактически

(de facto) контролирует другую компанию путем участия в заседаниях совета директоров и

290

оказания влияния на принимаемые им решения;

· фирма образована путем слияния капиталов двух или нескольких юридически самостоятельных

компаний и представляет собой совместное предприятие. Термин «совместное предприятие»

используется для обозначения фирмы, в которой предусматривается долевое участие каждого из

партнеров в капитале фирмы; фирмы, созданной на основе договора между учредителями

(ventures), объединяющими ресурсы для развития предпринимательства; или фирмы, в которой

учредители осуществляют совместный контроль над деятельностью, проводимой в соответствии с

договором, и ни один из учредителей не может контролировать предприятие единолично.

В этом разделе приводится также перечень общих сведений, отражаемых в финансовом отчете ТНК:

· название материнской компании ТНК;

· названия основных фирм, входящих в ТНК;

· доля участия материнской компании в капитале консолидированных фирм;

· регионы или страны местонахождения консолидированных компаний;

· названия ассоциированных компаний с указанием доли участия в их капитале других фирм,

района или страны их местонахождения;

· политика, проводимая в области трансфертного ценообразования.

Важное значение имеют приводимые в этом разделе методы консолидации показателей отчетности, в

частности:

· из отчетности исключаются внутрикорпорационные балансы и сделки, а также прибыли и

убытки, включенные в переходящую стоимость активов;

· в отчетности отражается пакет акций, не дающий права контроля над акционерным капиталом

объединенных в ТНК компаний;

· в консолидированном отчете прибылей и убытков отражается доля участия в чистых прибылях и

убытках дочерних компаний.

Публикации подлежат методы учета сделок в иностранной валюте, методы учета

неурегулированного сальдо по сделкам в иностранной валюте, способы перевода валютно-финансовой

отчетности.

Требуется также публикация данных по следующим вопросам: вступление и выход фирмы из ТНК;

инвестиции в подконтрольные и ассоциированные компании; сделки внутри ТНК; перевод валютных

счетов; сделки между подконтрольными и ассоциированными компаниями.

В разделе 3 «Учет и отчетность для объединенных компаний» приводится содержание понятия

«объединенная компания». Под такой компанией понимается совместная компания (совместное

предприятие), когда двум или более фирмам принадлежит акционерный капитал в определенной,

согласованной заранее доле. Такая компания осуществляет свою деятельность как единый

хозяйственный субъект с гармонизированной финансовой отчетностью.

В разделе 4 «Отчетность производственных отделений» содержатся требования к отчетности

производственных отделений, существующих в организационной структуре ТНК. В частности

определяется, что отчетность производственных отделений (независимо от построения – по видам

выпускаемых изделий или по местоположению) включает:

• характеристику хозяйственной деятельности и структуру производства;

• доходы от продаж или других операций с внешними контрагентами;

• доходы от продаж или других операций между отделениями;

• чистую прибыль отделения, исчисляемую путем вычета его расходов из доходов;

• использованные активы отделения;

• базис внутрикорпорационных цен;

• число занятых.

В разделе 7 «Содержание общего (общецелевого) отчета» приводится перечень статей основных

форм финансовой отчетности ТНК, обязательных к опубликованию.

А. Балансовый отчет (Balance sheet) имеет следующие статьи.

1. Имущество, здания и сооружения, оборудование (Property, plant and equipment).

2. Инвестиции (Investments).

3. Дебиторская и кредиторская задолженность (Receivables and payables):

• долгосрочная дебиторская задолженность (Long-term receivables);

• дебиторская задолженность (Receivables);

• кредиторская задолженность (Payables);