Фогельсон Ю. Введение в страховое право

Подождите немного. Документ загружается.

При личном страховании выплата

называется обеспечением в отличие от

имущественного, где она называется

возмещением. Мы говорили уже во втором

параграфе, что это различие в названиях

связано с различиями в характере

застрахованного интереса. При

имущественном страховании причиненный

вред всегда можно оценить в деньгах и,

следовательно, его возместить, но при

личном страховании вред, как правило, в

деньгах не оценивается и поэтому речь идет

не о возмещении, а о том, чтобы обеспечить

человека средствами на случай наступления

в его жизни определенного события, т.е. об

обеспечении.

При чно

страхо

выпла

назыв

обеспе

отличи т

имуще

где она

назыв

возмещ

ли м

вании

та

ается

чением в

е о

ственного,

ается

ением

Выплаты при личном страховании бывают двух типов:

• единовременные и

• регулярные в течение определенного периода.

Регулярные выплаты, как правило, бывают при страховании жизни

и называются аннуитетами. Хотя слово “аннуитет” и происходит от

латинского “annus” (год), они часто бывают ежемесячными или

ежеквартальными или с любой другой периодичностью (о том

какую роль сыграли аннуитеты в истории развития страхования

уже было рассказано во втором параграфе).

Иногда для обозначения некоторых видов

регулярных страховых выплат используют

термин “рента”. Использование этого термина

ведет только к путанице в терминологии, т.к.

понятие “рента” описывает совершенно другой

тип взаимоотношений, принципиально

отличный от страхования. Рентой

действительно называются регулярные

(пожизненные или на определенный срок)

выплаты, которые одно лицо производит

другому, но не в порядке защиты его интереса

при наступлении случайных событий, а как

компенсацию за имущество, которое получатель

ренты передал плательщику до начала выплат.

Страховой надзор выдает лицензии на

“страхование ренты” и у страхователей

возникает естественный вопрос - в какой мере

соответствующие отношения регулируются

главой 48 ГК “Страхование”, а в какой мере -

главой 33 ГК “Рента и пожизненное содержание

с иждивением”. Ответ следующий - вид

страхования, который называют “страхованием

ренты” не имеет никакого отношения ни к

самой ренте, ни к главе 33 ГК. Это обычное

страхование жизни с выплатой аннуитетов.

Путаница в терминах возникает из-за того, что в

обоих случаях речь идет о регулярных

платежах.

Аннуитеты могут быть немедленные и отсроченные, пожизненные

и срочные, с постоянной и переменной величиной выплат. Смысл

каждого вида более или менее ясен из названия, тем не менее

кратко остановимся на них.

Немедленные

аннуитеты начинают выплачиваться сразу после

наступления страхового случая - достижения определенного

возраста, возникновения инвалидности и т.д., отсроченные

-

соответственно, начинают выплачиваться через определенный

период времени после наступления страхового случая. Период

отсрочки определяется договором. Немедленные аннуитеты еще

называют пенсией. Пенсионному страхованию посвящен

специальный тринадцатый параграф книги.

Пожизненные

аннуитеты выплачиваются до конца жизни

застрахованного, а срочные

- в течение определенного срока,

например, в течение периода инвалидности

Выплаты в форме аннуитетов, вид аннуитетов согласовываются

сторонами в договоре и ничего не препятствует сторонам

договориться об аннуитетах при любых способах внесения взноса,

однако на практике аннуитеты выплачиваются только при

накопительных видах страхования, т.е. регулярные выплаты

производятся только, как ответ на регулярное внесение взносов.

Иначе может пострадать вся экономика страховщика.

в) Срок выплаты и ответственность за просрочку

Срок, в который страховщик должен

произвести выплату как правило,

устанавливается в договоре страхования.

Иногда, при некоторых видах обязательного

страхования он установлен нормативным

актом. Однако, стороны договора не всегда

заботятся о том, чтобы в договоре страхования

было четкое указание на срок выплаты. Часто в

таких случаях страхователи возмущаются - у

меня разбили машину, я направил им

заявление, как положено, а они денег не платят.

Здесь можно лишь заметить “спасение

утопающих - дело рук самих утопающих”.

каж

обя

в т

обя

стр

про

вы

им сро

сво

исп

дое

зательство,

ом числе и

зательство

аховщика

извести

плату,

еет к

его

олнения

Дело в том, что каждое обязательство, в том числе и обязательство

страховщика произвести выплату, имеет срок своего исполнения.

Если срок исполнения не указан в договоре и не установлен

нормативным актом, то ГК предусматривает специальный

механизм определения срока исполнения, о котором уже

говорилось в четвертом параграфе при обсуждении прав и

обязанностей страховщика. Страхователь в таком случае должен

потребовать исполнения и не позднее, чем через семь дней после

получения этого требования страховщик должен произвести

выплату

Страхователи считают, что, подав заявление

о страховом случае они тем самым уже

потребовали выплату. Однако, посмотрите

на текст заявления, которое было подано.

Содержится ли в заявлении требование к

страховщику выплатить определенную

сумму или нет ? Если содержится, то через

семь дней вы вправе идти в суд, если нет - то

подайте страховщику другое заявление - о

выплате - и только через семь дней после его

получения страховщиком вы можете

требовать выплату.

чер

дне

пол

тре

стр

стр

дол

про

вы

ез семь

й после

учения

бования

ахователя

аховщик

жен

извести

плату

Еще один совет - для того, чтобы точно выдерживать сроки следует

направлять страховщику заявления по почте заказным письмом с

заказным уведомлением о вручении. В уведомлении, когда оно к

вам вернется будет стоять дата получения страховщиком заявления.

Можно подать заявление в канцелярию страховщика, но тогда

следует позаботиться о том, чтобы на копии стояла дата его

принятия.

Разумеется, все это следует делать только, если срок выплаты не

согласован в договоре. Если в договоре или нормативном акте

указан срок выплаты, ничего этого не нужно - страховщик, не

расплатившийся в положенный срок, наказывается штрафом - за

каждый день просрочки выплаты он должен заплатить

страхователю проценты за пользование денежными средствами в

размере ствки Центробанка РФ.

Страховщикам следует внимательно относиться

к условию договора о сроке выплаты. В

договоре страхования было записано “...обязан

выплатить возмещение в срок, не позднее

десяти дней с момента наступления

страхового случая”. Страховой случай

произошел 7 октября, но урегулирование по

нему длилось три месяца и только 10 января

следующего года был подписан аварийный

сертификат. 12 января страховщик выплатил

возмещение, но страхователь обратился в суд за

процентами за 85 дней просрочки (помним, что

юридически любой месяц имеет 30 дней) и суд

удовлетворил его требование, так как по

условиям договора выплата должна была быть

произведена не позднее 17 октября. Т.е. из-за

небрежности при составлении договора

страховщик выплатил страхователю

значительно большую сумму. В договоре

следовало написать не “...с момента

наступления страхового случая”, а “...с

момента подписания аварийного сертификата”

и не возникло бы проблемы - никогда ведь

неизвестно сколько времени будет длиться

урегулирование.

3. Размер выплаты

А. Размер причиненного вреда

а) Ограниченная ответственность страховщика

В подавляющем большинстве случаев ответственность, которую

принимает на себя страховщик ограничена определенным пределом

- страховой суммой. Иначе и не может быть, так как на этом

построена вся экономика страхования. Принцип ограниченной

ответственности настолько важен, что он закреплен в нескольких

статьях ГК - 929, 934, 942 и 947. В этих статьях установлено, во-

первых, что страховщик обязан произвести выплату только в

пределах страховой суммы, а во-вторых

, что страховая сумма

должна обязательно присутствовать в договоре страхования, как

одно из существенных условий.

В случае, если выплата носит характер возмещения

(имущественное страхование), страховая сумма - это сумма,

больше которой страховщик не выплачивает, даже если причинен

значительно больший ущерб. В случае обеспечения (личное

страхование) - это сумма, которая выплачивается при наступлении

предусмотренного договором события или регулярно

выплачивается начиная с момента наступления этого события.

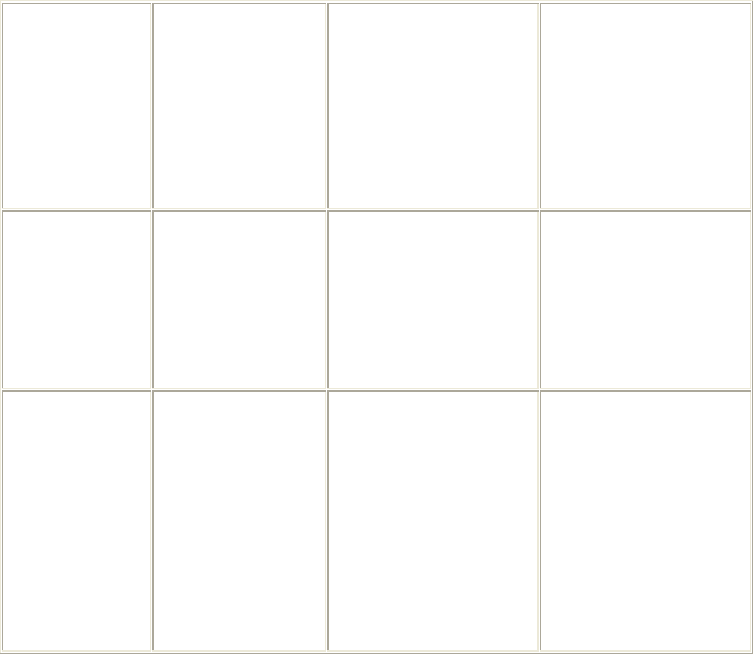

Страховой взнос, как мы уже видели, в большинстве случаев

непосредственно связан со страховой суммой. Различные

существующие комбинации способов определения в договоре

страховых взносов и страховой суммы сведены в таблицу. Из

таблицы видно, в частности, что точно определенная страховая

сумма отсутствует только в медицинском и морском страховании, а

также в соцстрахе. О медицинском страховании мы поговорим в

специально посвященном ему двенадцатом параграфе, а о выплатах

при морском страховании и о соцстрахе будет немного сказано

здесь.

Способы определения страховых сумм и страховых

премий в различных видах договоров страхования

Определена

общая сумма

выплаты

Общая сумма

выплаты

неизвестна, но

определен размер

регулярно

выплачиваемых

сумм

Не определена ни

общая сумма

выплаты, ни

размер регулярно

выплачиваемых

сумм

Определен

общий

размер

подлежащей

внесению

премии

имущественное

страхование,

личное

рисковое

страхование

подобные виды

страхования не

встречаются

медицинское,

морское

страхование

Определен

размер

регулярно

вносимого

взноса, но

общая

сумма

премии не

определена

накопительное

без аннуитетов

или со

срочными

аннуитетами

накопительное с

бессрочными

аннуитетами

социальное

страхование

Тот факт, что в подавляющем большинстве случаев в договорах

определяется страховая сумма, т.е. ограничивается ответственность

страховщика, не означает что в принципе невозможно построить

экономику страхования с неограниченной ответственностью

страховщика. Представьте, как было бы, на первый взгляд, здорово,

если бы страховщик возмещал любой причиненный ущерб,

независимо от его размера ! Но это не разрешено не из-за проблем с

финансовой устойчивостью страховщика - он может сохранить

устойчивость и в таком случае. Ведь при больших ущербах, чем

больше ущерб тем меньше вероятность его возникновения и очень

большие ущербы, умножаясь на очень маленькую вероятность

дадут вполне приемлемое среднее. Этот расчет будет зависеть

только от характера страхового случая.

Например, при страховании имущества от огня

расчет будет зависеть от того насколько часто в

данном месте происходят пожары и какой

ущерб они наносят. При страховании

ответственности владельцев автотранспротных

средств расчет будет зависеть от марки

автомашины и состояния дорог в данной

местности и т.д.

При неограниченной ответственности страховщика ни о каких

тарифах речь уже не будет идти, а для каждого вида опасности в

зависимости от статистики, имеющейся в конкретном месте будет

рассчитана постоянная величина страхового взноса. Ясно, что этот

взнос будет довольно высоким. Иными словами, страхователь

будет полностью лишен выбора.

Предположим, владелец автомашины решил ее

застраховать от угона. Ясно, что нет нужды

страховать автомашину на сумму, большую ее

стоимости. Но в случае неограниченной

ответственности страховщика указывать в

договоре какую-либо сумму невозможно. При

угоне страховщик выплатит страхователю

любую сумму, сколько бы машина не стоила, но

и платить все страхователи будут одну и ту же

сумму взноса, сколько бы машина ни стоила и

выбор страховой суммы и соответствующего ей

взноса здесь будет невозможен.

Именно такой характер носит социальное

страхование. Фонд социального страхования

выплачивает по больничному листу суммы,

которые никак не зависят ни от величины

внесенных страховых взносов, ни от возраста

застрахованного, т.е. ответственность Фонда

соцстраха не ограничена. Но и взнос также не

зависит ни от выплаченных сумм, ни от других

причин, влияющих на размер выплаты, а

составляет фиксированные 5,4% от фонда

заработной платы на предприятии. Оказывается,

эти 5,4% позволяют Фонду не только выполнять

все свои обязательства, но и безбедно

существовать. Предприятия не стали бы

возражать против ограниченной

ответственности, если бы это позволило им

сократить величину взноса, но это невозможно.

Такой характер ответственности при

социальном страховании установлен трудовым

законодательством.

Мы видим, таким образом, что ограниченная ответственность по

выплате, защищающая, на первый взгляд, только страховщика, в

действительности защищает страхователя в гораздо большей

степени, чем страховщика, так как предоставляет ему право выбора

- на какую сумму страховать свой интерес.

б) Размер выплаты. Соотношение между размером выплаты, размером

вреда, страховой суммой и страховой стоимостью

Размер выплаты при личном страховании

равен страховой сумме, а при

имущественном страховании не может

превышать размера причиненного вреда.

Пр

им

но

стр

и

уществен-

м

аховании

Однако, даже если размер причиненного

вреда меньше страховой суммы, размер

выплаты не равен размеру вреда, как многие

полагают. При имущественном страховании

между размером выплаты, размером вреда,

страховой суммой и страховой стоимостью

должно выдерживаться определенное

соотношение.

О страховой стоимости уже говорилось во

втором параграфе и, в частности, о том, как

рассчитать страховую стоимость для

страхования имущества и

предпринимательского риска. Кроме того

там было объяснено почему страхование н

а

сумму, большую страховой стоимости

запрещено.

ме

ра

вы

ра

вр

стр

сум и

стр

сто

до

вы

оп

соо

жду

змером

платы,

змером

еда,

аховой

мой

аховой

имостью

лжно

держиваться

ределенное

тношение

Однако, это не значит, что нельзя страховать на сумму, меньшую

страховой стоимости. Но здесь действует свое правило. Если

страховая сумма меньше страховой стоимости, то размер выплаты

должен быть пропорционально меньше размера ущерба. Т.е.

должна сохраниться пропорция: страховая сумма/страховая

стоимость = размер выплаты/величина ущерба. Это правило станет

понятным, если вспомнить, что в качестве базы при расчете тарифа

используются не страховые суммы, а величины ущербов и тариф

рассчитывается так, чтобы при определенной величине ущерба

размер взноса обеспечивал бы устойчивость.

в) Франшиза

Не следует с опаской читать это

иностранное слово в договоре страхования

или в его проекте. Франшиза - это льгота для

страховщика, которая означает, что

страховщик возмещает не любой ущерб,

который причинен, а только, если он больше

определенной величины. Эта величина и

называется франшизой (от английского

слова franchise - привилегия, льгота).

Только, если ущерб больше франшизы

производится выплата.

Если в результате страхового случая вред

интересу нанесен меньший чем франшиза,

он страховщиком не возмещается.

Фра

это го

для

стра

кото

озна

стра

возм

любо

кото

прич

ншиза -

ль та

ховщика,

рая

чает, что

ховщик

ещает не

й ущерб,

рый

инен

Если в результате страхового случая вред интересу нанесен

больший чем франшиза, он страховщиком возмещается полностью

(условная франшиза) или частично, только та часть вреда, которая

превысила франшизу (безусловная франшиза).

В договоре страхования автомашины на случай

повреждения определена страховая сумма 20

млн. рублей, страховая стоимость 30 млн.

рублей, условная франшиза 2 млн. рублей. При

выезде из гаража была помята передняя дверь и

стоимость ремонта составила 1,8 млн. рублей.

Выплата страховщиком не должна

производиться, так как причиненный вред

меньше франшизы.

Если бы затраты на ремонт составили,

например, 4 млн. рублей, размер выплаты

рассчитывался бы так (20/30) · 4 = 2,7 млн.

рублей.

Если бы франшиза была безусловной, то размер

выплаты рассчитывался бы так (20/30)·(4-2) =

1,35 млн. рублей, а не так (20/30)·4 - 2 = 0,7 млн.

рублей, поскольку при безусловной франшизе

следует сначала из размера фактически

причиненного вреда вычесть франшизу, которая

не возмещается, а потом рассчитывать выплату,

а не наоборот.

Б. Платежи сверх страховой суммы

а) Возмещение расходов страхователя, произведенных для уменьшения

убытков

Кроме выплаты возмещения или обеспечения, страховщик обязан

возместить страхователю некоторые произведенные им расходы.

Эти расходы возмещаются даже и в том случае, если в результате

общая сумма (выплата плюс возмещение расходов), выплаченная

страховщиком страхователю превысит страховую сумму.

Прежде всего, это касается тех расходов, которые произвел

страхователь пытаясь уменьшить убытки от страхового случая.

Причем, здесь важна именно цель произведенных расходов, а не их

результат. Если расходы были явно направлены на уменьшение

убытков, то независимо от того удалось уменьшить убытки или нет,

страховщик обязан эти расходы возместить, но не полностью, а

пропорционально отношению страховой суммы к страховой

стоимости.

Бухгалтерская фирма восстанавливала

запущенный бухгалтерский учет своего клиента

и застраховала свою ответственность перед

клиентом на случай возможных штрафных

налоговых санкций, так как пришлось многое

подгонять задним числом. Налоговая инспекция

в результате проверки применила к клиенту

санкции. Фирма, чья ответственность была

застрахована, приложила максимум усилий,

чтобы доказать необоснованность выводов

налоговой инспекции - был подан иск в суд и

оплачена пошлина, приглашен адвокат и

оплачены его услуги. В результате суд

значительно уменьшил штрафные санкции.

Страховщик выплатил возмещение в размере

неотмененной судом части штрафа а также все

расходы на пошлину и оплату труда адвоката.

Но даже если бы в суде фирме не удалось

отстоять свою правоту и снизить штрафы,

страховщик все равно обязан был бы возместить

эти расходы.

Небольшой коттеджный городок был построен в

очень красивом месте, но раньше там не

строили из-за карстовых явлений - боялись, что

из-за карста дома могут провалиться под землю.

Строительная площадка была надежно

укреплена с помощью современных технологий

и приняты все возможные меры, чтобы

исключить опасность для домов провалиться в

карст. Тем не менее, дома застраховали на

случай этой опасности и под одним из домов

действительно, началось смещение слоев

грунта, он накренился и появилась реальная

опасность его разрушения. Страхователь принял

все возможные меры для спасения дома. В том

числе, ему пришлось выравнивать дом,

проводить дополнительные работы по

укреплению грунта под домом, усиливать

фундамент и на все это были произведены

расходы в сумме 85 млн. рублей. Страховая

стоимость дома была определена в 450 млн.

рублей, страховая сумма - 225 млн. рублей.

Страховщик возместил страхователю только

половину произведенных расходов - 42,5 млн.

рублей, так как дом был застрахован только на

половину его стоимости.

Аналогичная обязанность возместить расходы страхователя лежит

на страховщике, если действия, вызвавшие расходы произведены

по указанию страховщика, в соответствии с его представлением о

том, что следует предпринять для уменьшения убытков. И здесь

расходы возмещаются пропорционально отношению страховая

сумма/страховая стоимость и даже в том случае, если

соответствующие усилия оказались безуспешными,

Была застрахована ответственность за

непогашение кредита и кредит не был

возвращен из-за неблагоприятной для

страхователя конъюнктуры. Страхователь по

указанию страховщика пригласил

консультантов, которые разработали план

выхода из этой ситуации, его согласовали с

банком и успешно реализовали. В результате

кредит с процентами был возвращен банку, хотя

и несколько позже, а страховщику не пришлось

выплачивать возмещение. Правда, работу

консультантов ему пришлось оплатить.

б) Платежи сверх страховой суммы при морском страховании

Для морского страхования имеются особые правила,

установленные Кодексом торгового мореплавания (КТМ). В

соответствии с ними в договоре морского страхования также

устанавливается страховая сумма, но она служит ограничением

ответственности страховщика не в целом по договору, как для

других видов страхования, а на один страховой случай. Таким

образом, если в период действия договора произошло несколько

последовательных страховых случаев, которые суммарно

причинили вред больший, чем страховая сумма, весь этот ущерб

должен возмещаться страховщиком. Т.е. по договору морского

страхования, ответственность страховщика в целом по договору

неограничена. Это правило зафиксировано в статье 223 КТМ.

Однако, в КТМ существует правило, установленное статьей 221,

позволяющее страховщику освободиться от неограниченной

ответственности. При наступлении страхового случая он может

выплатить всю страховую сумму и при этом он освобождается от

исполнения дальнейших обязательств по договору, т.е. договор

прекращает свое действие. На принятие этого решения

страховщику отведено семь дней с момента получения извещения о

страховом случае от страхователя.

Может возникнуть вопрос - а как же ГК ? Ведь ограниченная

ответственность страховщика установлена в ГК, но именно о ГК

говорят, что он является экономической конституцией и в большой

степени это правда. Законы, регулирующие отдельные виды

отношений не могут противоречить ГК. Однако, в самом ГК для

некоторых видов отношений имеются указания на приоритет

специальных законов над нормами ГК. Имеется такое указание и в

статье 970 ГК. В ней приведен определенный перечень видов

страхования и законы, регулирующие эти виды страхования могут

не быть согласованы с ГК, а соответствующие нормы ГК

действуют в части, не противоречащей этим законам. Морское

страхование относится к их числу. Относится к таким видам

страхования, как мы увидим, и медицинское страхование.

1. Страховые резервы

А. Что такое страховые резервы

а) Страховые резервы - часть имущества страхощика