Фадеев Д.Е. Актуальные вопросы развития налоговой системы

Подождите немного. Документ загружается.

По нашему мнению, действующая редакция ст. 75 Кодекса позволяет предотвратить

незаконное начисление налоговым органом пеней в ситуации, когда существуют не

зависящие от воли налогоплательщика объективные препятствия для уплаты недоимки.

При этом из смысла указанных норм ст. 75 следует, что сам по себе факт

приостановления операций налогоплательщика в банке и наложения ареста на его

имущество не является безусловным основанием для неначисления пеней. Обязательное

условие для применения данных норм - установление причинно-следственной связи

между принятием уполномоченным органом или судом соответствующих документов и

отсутствием у налогоплательщика возможности погасить недоимку по налогам.

Таким образом, предлагаемыми законопроектом изменениями, по сути, на

налогоплательщиков возлагается ответственность за действия судебных органов. К тому

же в сопроводительных материалах отсутствует какое-либо экономическое обоснование

данных положений законопроекта.

14. Подпунктом "б" п. 26 ст. 1 проекта предусматривается утверждение Федеральной

налоговой службой формата представления банками в электронном виде информации по

запросам налоговых органов. Вместе с тем в соответствии со ст. 57 Федерального закона

от 10.07.2002 N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)"

полномочиями по установлению обязательных для кредитных организаций и банковских

групп правил составления и представления информации, предусмотренной федеральными

законами, наделен Банк России. В связи с этим, полагаем, указанные форматы

информации, подлежащие представлению банками по запросам налоговых органов,

должны утверждаться ФНС России совместно с Центральным банком РФ.

15. Согласно п. 28 ст. 1 проекта требование о представлении документов при

проведении налоговой проверки может быть вручено налогоплательщику лично,

направлено по почте заказным письмом или передано по телекоммуникационным каналам

связи.

Вместе с тем действующее российское законодательство не содержит определение

понятия "телекоммуникационные каналы связи". Кроме того, НК РФ не регламентирует

порядок передачи указанного требования по таким каналам связи, подтверждения факта

его передачи и приемки. Текст законопроекта также не содержит соответствующих

положений.

К тому же данное предложение не учитывает, что у налогоплательщика может не

оказаться необходимого телекоммуникационного оборудования. На практике может

сложиться следующая ситуация. Налоговый орган изберет именно

телекоммуникационный способ передачи требования налогоплательщику и будет считать

свою обязанность по передаче требования исполненной, хотя реально это требование не

передано.

Таким образом, реализация указанного предложения может повлечь необоснованное

увеличение административной и финансовой нагрузки на предпринимателей.

16. Подпунктом "д" п. 32 ст. 1 проекта предлагается дополнить ст. 101 НК РФ п. 15.1

следующего содержания. Если в течение двух месяцев со дня истечения срока исполнения

требования об уплате налога (сбора) лицо, в отношении которого вынесено решение о

привлечении к ответственности за совершение налогового правонарушения, полностью не

погасило указанную в данном требовании недоимку, размеры которой позволяют

предполагать факт совершения этим лицом нарушения законодательства о налогах и

сборах, содержащего признаки преступления, руководитель (заместитель руководителя)

налогового органа в течение 10 дней со дня выявления таких обстоятельств выносит

решение о направлении в этот срок материалов в органы внутренних дел для решения

вопроса о возбуждении уголовного дела и прекращении действия указанного решения о

привлечении к ответственности за совершение налогового правонарушения.

В случае отказа в возбуждении или прекращения уголовного дела, но при наличии

налогового правонарушения руководитель (заместитель руководителя) налогового органа

в течение 10 дней со дня получения постановления об отказе в возбуждении или о

прекращении уголовного дела выносит решение о привлечении виновного лица к

ответственности.

На наш взгляд, данные положения законопроекта противоречат ст. ст. 101, 106 и 108

НК РФ и ст. ст. 8 и 14 Уголовного кодекса РФ.

Так, в случае выявления налогового правонарушения при проведении налоговой

проверки налогоплательщика - юридического лица решение о привлечении к

ответственности выносится по отношению к юридическому лицу, в то время как

уголовное преследование и ответственность наступают в отношении физических лиц. В

связи с этим возникает вопрос: почему отменяется решение о привлечении юридического

лица к ответственности при направлении дела в правоохранительные органы для

возбуждения уголовного дела? Кроме того, не вполне ясно, почему после отказа

правоохранительных органов в возбуждении или прекращения уголовного дела

налоговый орган выносит решение о привлечении физического лица к ответственности за

совершение налогового правонарушения, если оно совершено юридическим лицом?

Помимо этого, указанные положения законопроекта носят коррупциогенный

характер и могут быть использованы для целей психологического и административного

давления на налогоплательщиков.

17. Подпунктом "б" п. 35 ст. 1 проекта предлагается в п. 5 ст. 114 НК РФ установить,

что при совершении одним лицом двух и более правонарушений (по действующей

редакции - двух и более налоговых правонарушений) налоговые санкции взыскиваются

за каждое правонарушение в отдельности без поглощения менее строгой санкции более

строгой.

На наш взгляд, данное предложение выходит за рамки предмета правового

регулирования НК РФ, т.к. новая формулировка п. 5 ст. 114 НК РФ охватывает также

правонарушения, предусмотренные иными законодательными актами, в частности КоАП

РФ и др. Полагаем целесообразным сохранить данную норму в действующей редакции.

18. В соответствии с пп. "а" и "б" п. 39, п. 41, пп. "в" п. 43 и п. п. 44 - 47 ст. 1 проекта

предлагается увеличение штрафов за правонарушения, предусмотренные ст. ст. 119, 120,

125, 126, 129.1, 134 и 135.1 НК РФ, в размере от двух до десяти раз.

В частности, предлагаемая пп. "а" и "б" п. 39 ст. 1 редакция ст. 119 НК РФ

увеличивает минимальный размер штрафа за непредставление налоговой декларации до 1

тыс. руб. (по действующей редакции - 100 руб.), а за нарушение срока ее представления

(более 181 дня просрочки) - до 10 тыс. руб.

Пунктом 45 ст. 1 проекта предлагается увеличить размер штрафа за несообщение

(несвоевременное сообщение) лицом сведений, которые оно должно сообщить

налоговому органу в соответствии со ст. 129.1 НК РФ, с 1 тыс. до 5 тыс. руб., а за те же

деяния, совершенные повторно в течение календарного года, - с 5 тыс. до 20 тыс. руб.

Вместе с тем в сопроводительных материалах отсутствует какое-либо экономическое

обоснование такого увеличения санкций в период финансового кризиса. На наш взгляд,

указанные положения законопроекта требуют дополнительной проработки и обсуждения.

19. Пунктом 40 ст. 1 проекта предлагается установить новый вид правонарушения -

"нарушение установленного способа представления налоговой декларации (расчета)",

совершение которого влечет взыскание штрафа в размере 200 руб.

Вместе с тем положения законопроекта не раскрывают понятие "установленный

способ представления налоговой декларации (расчета)". Кроме того, в сопроводительных

материалах отсутствует обоснование необходимости введения такого состава

правонарушения, а также экономическое обоснование предлагаемого размера штрафа.

Таким образом, принятие проекта федерального закона N 269777-5 может привести к

существенному ухудшению положения налогоплательщиков.

Говоря о налоговом администрировании, нельзя не затронуть тему

приостановления операций по счетам налогоплательщиков (ст. 76 НК РФ). Согласно

пп. 5 п. 1 ст. 31 НК РФ налоговые органы вправе приостанавливать операции по счетам в

банках в отношении налогоплательщиков, плательщиков сборов, налоговых агентов. Под

этими лицами понимаются организации и индивидуальные предприниматели, нотариусы,

занимающиеся частной практикой, и адвокаты, учредившие адвокатские кабинеты.

Как отмечают эксперты компании "Пепеляев групп", в арбитражной практике

встречаются налоговые споры, выигранные налогоплательщиками, поскольку налоговым

органом при принятии решения о приостановлении операций по счетам не были

соблюдены вышеназванные требования НК РФ: решение принималось в отношении

обособленного (структурного) подразделения юридического лица, не обладающего

соответствующим статусом и не являющегося плательщиком налога (Постановления ФАС

Поволжского округа от 06.09.2007 N А57-14968/06-22, ФАС Северо-Западного округа от

02.10.2007 N А05-3731/2007).

Статьей 45 НК РФ предусмотрен прямой запрет на осуществление во внесудебном

порядке взыскания налогов с организаций, которым открыты лицевые счета в органах

Федерального казначейства. На этом основании ФАС Северо-Западного округа в

Постановлении от 03.04.2008 N А56-30618/2007 признал недействительным решение

налогового органа о приостановлении операций по счетам образовательного учреждения,

вынесенное для обеспечения исполнения решения о взыскании с учреждения налогов.

Согласно п. 1 ст. 76 НК РФ приостановление операций по счетам в банке

применяется для обеспечения исполнения решения о взыскании налога, сбора, пеней и

(или) штрафа. Кроме того, оно может приниматься руководителем (заместителем

руководителя) налогового органа в случае непредставления налогоплательщиком-

организацией налоговой декларации в налоговый орган в течение 10 дней по истечении

установленного для этого срока (п. 3 ст. 76 НК РФ).

Приостановление операций по счету означает прекращение банком всех расходных

операций по нему, если иное не предусмотрено п. 2 ст. 76 НК РФ.

Согласно п. 2 ст. 76 НК РФ решение о приостановлении операций

налогоплательщика-организации по его счетам в банке принимается руководителем

(заместителем руководителя) налогового органа, направившим требование об уплате

налога, пеней или штрафа в случае неисполнения налогоплательщиком-организацией

этого требования. Такое решение может быть принято не ранее вынесения решения о

взыскании налога.

Приостановление операций организации по ее валютному счету в банке означает

прекращение банком расходных операций по этому счету в пределах суммы в

иностранной валюте, эквивалентной сумме в рублях <16> по курсу ЦБ РФ,

установленному на дату начала действия приостановления указанных операций.

--------------------------------

<16> Эта сумма указана в решении о приостановлении операций организации по

счетам в банке.

Законом N 224-ФЗ в ст. 76 НК РФ были внесены существенные изменения. Согласно

новой редакции п. 4 этой статьи решение об отмене приостановления операций по счетам

налогоплательщика-организации вручается должностным лицом налогового органа

представителю банка по месту нахождения банка под расписку или направляется в банк в

электронном виде либо иным способом, свидетельствующим о дате его получения

банком, не позднее дня, следующего за днем принятия такого решения.

Копия решения о приостановлении операций по счетам налогоплательщика-

организации в банке или решения об отмене приостановления передается

налогоплательщику-организации под расписку или иным способом, свидетельствующим о

дате получения им копии соответствующего решения, не позднее дня, следующего за

днем принятия такого решения.

Приостановление операций налогоплательщика-организации по его счетам в банке

действует с момента получения банком соответствующего решения налогового органа и

до получения банком решения налогового органа об отмене этой меры (п. 7 ст. 76 НК РФ).

Приостановление операций по счетам налогоплательщика-организации в банке

отменяется решением налогового органа не позднее одного дня, следующего за днем

получения налоговым органом документов (их копий), подтверждающих факт взыскания

налога, пеней, штрафа.

Кроме того, Законом N 224-ФЗ ст. 76 НК РФ дополнена новым п. 9.2. Он

предусматривает начисление процентов, подлежащих уплате налогоплательщику за

каждый календарный день нарушения налоговым органом срока отмены решения о

приостановлении операций по счетам налогоплательщика-организации в банке или срока

вручения представителю банка решения об отмене этой меры.

Проценты начисляются на сумму денежных средств, в отношении которой

действовал режим приостановления. При этом процентная ставка принимается равной

ставке рефинансирования ЦБ РФ, действовавшей в дни нарушения налоговым органом

срока отмены решения о приостановлении операций по счетам организации в банке или

срока вручения представителю банка решения об отмене указанной меры.

В то же время остаются и нерешенные проблемы. Цель приостановления операций

по счетам, как и цель ареста имущества, предусмотренного ст. 77 НК РФ, - не принуждать

налогоплательщика к уплате, а гарантировать ему реальное взыскание начисленных сумм

недоимок, пеней и штрафов.

Приостановление операций по счетам представляет собой прямое и более ощутимое

вторжение в хозяйственную деятельность налогоплательщика, чем арест имущества.

Именно поэтому с 1 января 2007 г. применение данной меры возможно, только если

проверкой установлена налоговая задолженность и имеются основания полагать, что

налогоплательщик скроется или скроет свое имущество (п. 10 ст. 101 НК РФ). При этом

установлена очередность применения обеспечительных мер, смягчающая

неблагоприятные последствия для налогоплательщика.

Однако на практике такой порядок не действует, поскольку положения ст. 76 НК РФ

рассматриваются налоговыми органами как самостоятельное основание для

приостановления операций.

В связи с этим предлагается установить, что приостановление операций по счетам в

банке применяется для обеспечения исполнения решения о взыскании недоимки, пеней и

штрафов в случаях, предусмотренных п. 10 ст. 101 НК РФ (обеспечительные меры,

направленные на обеспечение возможности исполнения решения налогового органа о

привлечении к ответственности).

Предлагается также исключить положения ст. 76 НК РФ, устанавливающие, что

решение о приостановлении операций налогоплательщика-организации по его счетам в

банке принимается руководителем (заместителем руководителя) налогового органа,

направившим требование об уплате налога, пеней или штрафа, в случае неисполнения

налогоплательщиком-организацией этого требования.

Кроме того, необходимо определить ответственность должностных лиц налоговых

органов за неправомерное приостановление операций по счетам. Данная мера позволит

защитить налогоплательщиков, улучшить качество и повысить обоснованность

принимаемых налоговыми органами решений.

В завершение этого раздела хотел бы привести примеры регулирования данных

актуальных вопросов в государствах СНГ. Этот опыт был изучен специалистами

компании "Пепеляев групп" в рамках научно-исследовательской работы, выполненной в

2008 г. для Торгово-промышленной палаты РФ.

Как отмечают исследователи, ст. 92 "Меры обеспечения исполнения не

выполненного в срок налогового обязательства" входит в гл. 10 "Принудительное

взимание налогов" Налогового кодекса Республики Таджикистан (далее - НК РТ).

Данные меры схожи со способами обеспечения исполнения обязанности по уплате

налогов и сборов в НК РФ (ст. 72), за исключением залога имущества и поручительства,

имеющихся только в российском налоговом законодательстве.

Такая мера обеспечения исполнения налогового обязательства, как "начисление

процентов на не уплаченную в срок сумму налогов", идентична российской пене. Ведь

согласно ст. 75 НК РФ пеня за каждый день просрочки определяется в процентах от

неуплаченной суммы налога или сбора.

В обоих Кодексах содержатся такие меры обеспечения, как арест имущества и

приостановление расходных операций (в НК РТ) по счетам в банках.

В соответствии с ч. 2 ст. 92 НК РТ в случае неисполнения налогоплательщиком в

установленные сроки обязанностей по уплате налога, штрафов и процентов, т.е. при

наличии у него недоимки, налоговые органы уведомляют его о необходимости уплаты

налога в 10-дневный срок со дня получения налогоплательщиком этого уведомления и о

возможности применения к нему мер, предусмотренных в пп. 2 и 3 ч. 1 ст. 92 НК РТ <17>,

в случае неуплаты налога, штрафов и процентов. Если иное не предусмотрено Кодексом,

начисление процентов производится во всех случаях наличия недоимки, и для

применения этой меры не требуется уведомление налогоплательщика.

--------------------------------

<17> Приостановление расходных операций по счетам в банках и других финансово-

кредитных учреждениях, арест имущества налогоплательщика и взимание

причитающихся ему средств.

В ст. 69 "Требование об уплате налога и сбора" НК РФ содержится аналогичная

процедура: направление налогоплательщику требования об уплате налога при наличии у

него недоимки и обязательство исполнить требование в течение 10 календарных дней с

даты получения указанного требования, если более продолжительный период для уплаты

налога не указан в требовании. Однако российский налогоплательщик согласно ст. ст. 72 и

76 НК РФ не уведомляется о возможности применения к нему мер, направленных на

обеспечение исполнения обязанности по уплате налогов и сборов.

В п. 4 ст. 92 НК РТ сказано, что гл. 10 "Принудительное взимание налогов"

применяется с соблюдением положений Гражданского кодекса Республики Таджикистан

в отношении очередности списания денежных средств с банковских счетов.

Пункт 1 ст. 94 "Приостановление расходных операций по счетам налогоплательщика

в банках и других финансово-кредитных учреждениях" НК РТ предусматривает

следующее: приостановление операций помимо банков возможно также в других

финансово-кредитных учреждениях. В этом же пункте содержится перечень оснований,

при наличии которых (даже одного из них) возможно приостановление расходных

операций по счетам налогоплательщика в банках и других финансово-кредитных

учреждениях:

- если налогоплательщик не представляет налоговую декларацию к установленному

сроку и налоговый орган уведомил его о необходимости ее представления и если по

истечении 30 календарных дней с даты такого уведомления налоговая декларация не

представлена;

- в случае неуплаты налога, штрафов и процентов в срок, установленный в ч. 2 ст. 92

Кодекса, налоговый орган повторно уведомляет о необходимости уплаты налога, штрафов

и процентов, и если налоговая задолженность (недоимка) не будет погашена в течение 30

календарных дней после получения налогоплательщиком повторного уведомления;

- если должностные лица налоговых органов не допущены к налоговой проверке и

обследованию объектов налогообложения и объектов, связанных с налогообложением,

кроме случаев нарушения ими установленного Кодексом порядка проведения налоговой

проверки, если со дня получения налогоплательщиком уведомления налогового органа о

необходимости допуска должностных лиц налогового органа к налоговой проверке и о

возможности применения мер, предусмотренных настоящей статьей, истекли 10

календарных дней.

Первые два основания отчасти схожи с названными в ст. 76 НК РФ (в случае

неисполнения налогоплательщиком требования об уплате налога, пеней или штрафа в

установленные сроки; в случае непредставления налогоплательщиком налоговой

декларации в налоговый орган в течение 10 дней по истечении установленного срока

представления такой декларации). Отличительной особенностью НК РТ от НК РФ

является процедура уведомления и повторного уведомления налогоплательщика

налоговым органом. Третье основание, указанное в ст. 94 НК РТ, в российском Кодексе

отсутствует.

Еще одна отличительная черта - участие суда в процедуре приостановления

расходных операций. В п. 2 ст. 94 НК РТ сказано: при наличии оснований,

предусмотренных в ч. 1 настоящей статьи, первый руководитель (или лицо, его

замещающее) налогового органа, в котором налогоплательщик состоит на

регистрационном учете, обращается в установленном законодательством порядке в суд по

месту нахождения налогоплательщика о приостановлении расходных операций по его

банковским счетам с одновременным уведомлением налогоплательщика о своем

обращении в суд. Налоговый орган для исполнения решения суда о приостановлении

расходных операций по банковским счетам налогоплательщика принимает

соответствующие меры (п. 5 ст. 94 НК РТ). Согласно ст. 76 НК РФ решение о

приостановлении операций налогоплательщика по его счетам принимается

непосредственно руководителем (заместителем руководителя) налогового органа.

Решение суда о приостановлении расходных операций по банковским счетам

налогоплательщика подлежит безусловному исполнению банками и организациями,

осуществляющими отдельные виды банковских операций (п. 4 ст. 94 НК РТ). О

безусловном порядке исполнения банком решения налогового органа о приостановлении

операций также говорится и в п. 6 ст. 76 НК РФ.

Согласно п. 3 ст. 94 НК РТ приостановление расходных операций по банковским

счетам распространяется на все расходные операции налогоплательщика, кроме выплаты

начисленной заработной платы и погашения налоговой задолженности. В ст. 76

российского Кодекса говорится о нераспространении приостановления на платежи,

очередность исполнения которых в соответствии с гражданским законодательством

Российской Федерации предшествует исполнению обязанности по уплате налогов и

сборов, а также на операции по списанию денежных средств в счет уплаты налогов

(авансовых платежей), сборов, соответствующих пеней и штрафов и по их перечислению

в бюджетную систему Российской Федерации.

После устранения оснований, ставших причиной для приостановления расходных

операций по банковским счетам, налоговый орган не позднее одного банковского дня

отменяет приостановление расходных операций по банковским счетам и доводит в этот

же срок до сведения налогоплательщика и заинтересованного банка информацию об этом

(п. 6 ст. 94 НК РТ).

Положение о приостановлении расходных операций по счетам налогоплательщика в

банках и других финансово-кредитных учреждениях и его отмене принимается

Правительством Республики Таджикистан (п. 7 ст. 94 НК РТ). Таким образом, отношения

по приостановлению операций по счетам налогоплательщиков в банках регулируются

также актом Правительства РТ.

Закон Украины от 21.12.2000 N 2181-III "О порядке погашения обязательств

плательщиков налогов перед бюджетами и государственными целевыми фондами"

содержит понятие административного ареста активов плательщика налогов - это

исключительный способ обеспечения возможности погашения его налогового долга,

запрещающий совершать плательщиком налогов какие-либо действия относительно своих

активов (ст. 9 Закона Украины).

Говоря об активах, следует иметь в виду: помимо денежных средств на счетах в

банках активами компании является оборудование, ценные бумаги и т.д. Данная норма не

отграничивает одно от другого, а указывает, что арест может быть наложен на любые

активы юридического лица, а для физического лица - на любые его активы, кроме не

подлежащих аресту согласно законодательству.

Перечислим основания для ареста активов:

- плательщик налогов нарушает правила отчуждения активов, определенные п. 8.6

ст. 8 Закона;

- физическое лицо, имеющее налоговый долг, выезжает за границу;

- плательщик налогов, получивший налоговое извещение или имеющий налоговый

долг, признан неплатежеспособным по иным обязательствам (не налоговым), кроме

случаев, когда в отношении такого плательщика налогов применен мораторий на

удовлетворение требований кредиторов в связи с возбуждением в отношении его

производства по делу о банкротстве;

- плательщик налогов отказывается от проведения документальной проверки при

наличии законных оснований для ее проведения или от допуска должностных лиц

налогового органа к обследованию помещений, используемых для получения доходов или

связанных с получением других объектов налогообложения, электронных контрольно-

кассовых аппаратов, компьютерных систем, которые применяются для расчетов за

наличные деньги или с использованием карточек платежных систем, весокассовых

комплексов, систем и средств штрихового кодирования;

- отсутствуют свидетельства о государственной регистрации субъектов

предпринимательской деятельности, специальные разрешения (лицензии) на ее

осуществление, торговые патенты, сертификаты соответствия электронных контрольно-

кассовых аппаратов, компьютерных систем;

- отсутствует регистрация лица в качестве плательщика налогов в органе

государственной налоговой службы, если она является обязательной в соответствии с

законом, или когда плательщик налогов, получивший налоговое извещение или имеющий

налоговый долг, осуществляет действия по переводу активов за пределы Украины, их

сокрытию либо передаче другим лицам.

Ни одно из этих оснований не пересекается с основаниями приостановления

операций по счетам по российскому законодательству.

Арест средств на счете плательщика налогов осуществляется по заявлению

налогового органа исключительно на основании решения суда в порядке,

предусмотренном законодательством.

При принятии решения об аресте активов банка арест не может быть наложен на его

корреспондентский счет в части платежей, исполняемых за счет средств его клиентов.

Приостановление административного ареста активов плательщика налогов

осуществляется в связи:

- с отменой решения руководителя налогового органа (его заместителя) о таком

аресте;

- погашением налогового долга плательщика;

- ликвидацией плательщика налогов, в т.ч. вследствие проведения процедуры

банкротства;

- представлением налоговому органу надлежащих доказательств третьим лицом о

принадлежности арестованных активов к объектам права собственности этого третьего

лица;

- истечением предельного срока наложения административного ареста;

- принятием решения судом о приостановлении административного ареста согласно

требованиям законодательства по вопросам банкротства;

- предъявлением плательщиком налогов свидетельства о государственной

регистрации субъекта предпринимательской деятельности, специальных разрешений

(лицензий) на ее осуществление, торговых патентов, сертификатов соответствия

электронных контрольно-кассовых аппаратов, компьютерных систем, которых не было на

момент принятия решения об административном аресте.

Специалисты ожидают, что процедуры налогового администрирования существенно

усложнятся с принятием законопроекта о трансфертном ценообразовании в налоговых

целях. Рассмотрим его подробнее.

8.2. Трансфертное ценообразование -

новый вид налогового контроля?

19 февраля 2010 г. в первом чтении был принят правительственный законопроект N

305289-5 о трансфертном ценообразовании в налоговых целях, работа по которому на

стадии "нулевого чтения" шла более пяти лет с участием представителей ТПП России,

Российского союза промышленников и предпринимателей России (РСПП) и других

объединений предпринимателей.

Законопроект разрабатывался в целях недопущения вывода налогооблагаемой базы

из России в другие страны с более выгодными налоговыми режимами, и изначально его

действие предполагалось распространить лишь на внешнеэкономические сделки. Между

тем согласно проекту под контроль подпадают также сделки на сумму свыше 1 млрд руб.,

заключаемые между взаимозависимыми лицами.

По существу, проектом вводится новый вид налогового контроля. Однако Минфин

России до сих пор не разработал методики определения цен, не подготовил

квалифицированный кадровый состав налоговых служб, не внес "сопутствующий"

законопроект о консолидированном налогоплательщике.

Законопроект усложнит отчетность налогоплательщика, увеличит ее объем, вызовет

необходимость разработки нового программного обеспечения для представления

налоговым органам отчета по контролируемым сделкам. При этом к обязанностям

налогоплательщика добавится необходимость определять результаты практически каждой

сделки. Таким образом, потребуется разработка нового документооборота,

дополнительного программного обеспечения, что влечет за собой определенные

материальные затраты и нагрузку на административные ресурсы налогоплательщика.

Кандидат экономических наук С.В. Смышляева в брошюре "Налоговая политика и

пути выхода из кризиса" справедливо отмечает, что п. 1 ст. 20 НК РФ содержит весьма

ограниченный перечень оснований, по которым в силу закона лица могут быть признаны

взаимозависимыми.

Взаимозависимыми лицами для целей налогообложения признаются физические

лица и (или) организации, отношения между которыми могут оказывать влияние на

условия или экономические результаты их деятельности или деятельности

представляемых ими лиц, а именно:

- одна организация непосредственно и (или) косвенно участвует в другой

организации, и суммарная доля такого участия составляет более 20%. Доля косвенного

участия одной организации в другой через последовательность иных организаций

определяется в виде произведения долей непосредственного участия организаций этой

последовательности одна в другой;

- одно физическое лицо подчиняется другому физическому лицу по должностному

положению;

- лица состоят в соответствии с российским семейным законодательством в брачных

отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также

попечителя и опекаемого.

Суды признают лиц взаимозависимыми и по другим основаниям, не

предусмотренным данной статьей (см. табл.).

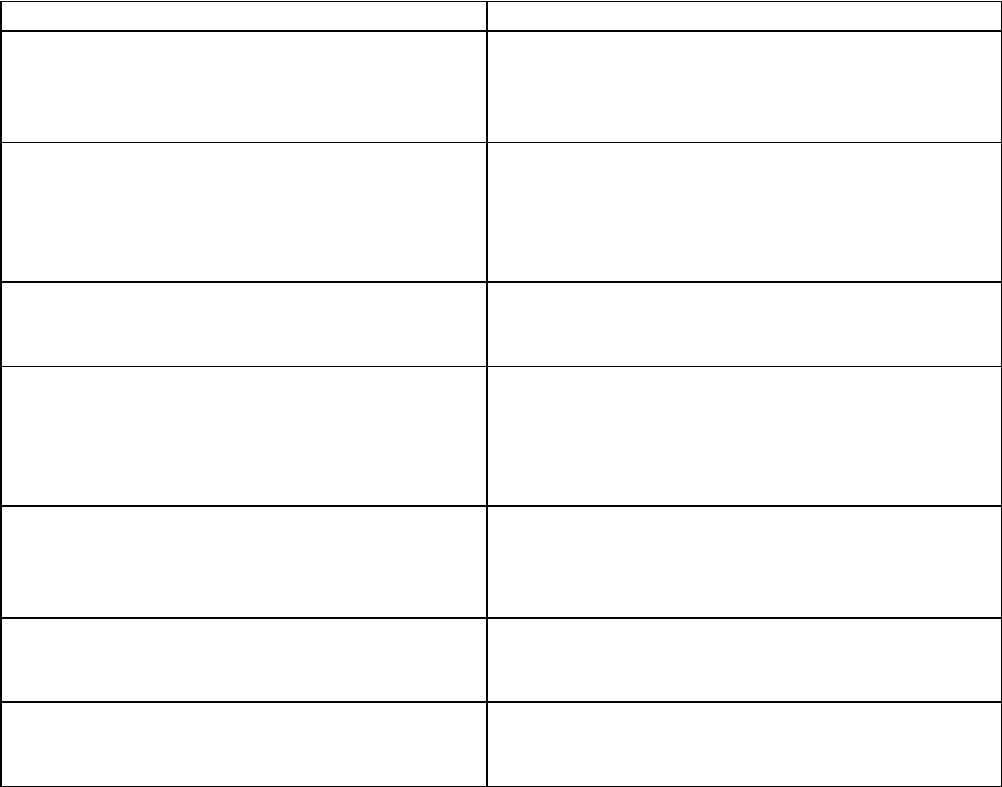

Таблица

Основания для признания лиц взаимозависимыми

Признаки взаимозависимости Реквизиты дела

Нахождение обществ по одному

адресу.

Учреждение экспортера и обществ

одним физическим лицом

Постановление Президиума ВАС РФ от

08.02.2005 N 10423/04

Предприниматель является

единственным учредителем

организации, занимает должность

директора в течение всего

проверяемого периода

Постановление ФАС Волго-Вятского

округа от 14.04.2003 по делу

N А38-17/325-02

Предприниматель и его работник

состоят в брачных отношениях

Постановление ФАС Волго-Вятского

округа от 13.02.2003 по делу

N А79-2872/02-СК1-2452

Директором всех трех организаций,

заключивших сделки, является одно и

то же лицо, имеющее долю в уставном

капитале одной из этих организаций

(более 20%)

Постановление ФАС Волго-Вятского

округа от 07.10.2002 по делу

N А38-5/115-02

Учредителем и директором

организации-арендодателя является

жена единственного учредителя

организации-арендатора

Постановление ФАС Восточно-Сибирского

округа от 04.03.2004 по делу

N А78-3354/03-С2-20/119-Ф02-616/04-С1

Учредители налогоплательщика

обладают в совокупности 87% долей

уставного капитала контрагента

Постановление ФАС Западно-Сибирского

округа от 25.02.2003 по делу

N Ф04/690-125/А27-2003

Сделки заключены между организацией

и ее акционером, имеющим 28% акций

Постановление ФАС Московского округа

от 19.06.2003 по делу

N КА-А41/3920-03

Согласно законопроекту, разработанному Минфином России, два лица признаются

взаимозависимыми для целей налогообложения, если одно из них может оказывать

влияние на условия и (или) результаты сделок, совершаемых другим лицом, и (или)

экономические результаты его деятельности или деятельности представляемых им лиц.

Для признания взаимной зависимости между лицами учитывается влияние, которое

может оказываться в силу участия одного лица в капитале другого, в соответствии с

заключенным между ними соглашением либо при наличии иной возможности определять

одним лицом решения, принимаемые другим. При этом не имеет значения, оказывается

такое влияние одним лицом непосредственно и самостоятельно, совместно с третьими

лицами или через третьих лиц.

Взаимозависимыми лицами признаются:

- организации - если одна организация (совместно с ее взаимозависимыми лицами,

указанными в настоящем пункте) непосредственно и (или) косвенно участвует в другой

организации и доля такого участия составляет более 20%;

- физическое лицо (совместно с его взаимозависимыми лицами, указанными в

настоящем пункте) и организация - если физическое лицо непосредственно и (или)

косвенно участвует в такой организации и доля такого участия составляет более 20%;

- организации - если одно и то же лицо (совместно с его взаимозависимыми лицами,

указанными в настоящем пункте) непосредственно и (или) косвенно участвует в этих

организациях и доля такого участия в каждой организации составляет более 20%;

- основное общество (товарищество) и его дочерние общества;

- организация и член ее совета директоров (наблюдательного совета) или иного

коллегиального органа управления, член ее коллегиального исполнительного органа, а

также лицо, осуществляющее полномочия ее единоличного исполнительного органа;

- организации, в которых полномочия единоличного исполнительного органа

осуществляет одно и то же лицо;

- организации и (или) физические лица - если доля непосредственного участия

каждого предыдущего лица в каждой последующей организации составляет более 50%;

- физические лица - если одно физическое лицо подчиняется другому физическому

лицу по должностному положению;

- физические лица, состоящие в браке, родстве или свойстве, усыновитель и

усыновленный, опекун (попечитель) и подопечный;

- учредитель доверительного управления (траста, траст-фонда, созданного в

соответствии с законодательством иностранного государства), доверительный

управляющий и выгодоприобретатель, а также доверительный управляющий и

организации, управление которыми осуществляет доверительный управляющий;

- лица - если одно из них и представитель другого лица являются взаимозависимыми

либо представители этих двух лиц являются взаимозависимыми и их взаимозависимость

оказывает влияние на условия и (или) результаты сделок, совершаемых указанными

лицами, и (или) экономические результаты их деятельности.

При этом долей непосредственного участия одной организации в другой

признается:

- непосредственно принадлежащая одной организации доля в голосующих акциях

другой организации, учитываемая при голосовании;

- непосредственно принадлежащая одной организации доля в уставном (складочном)

капитале (фонде) другой организации;

- в случае невозможности определения таких долей - непосредственно

принадлежащая одной организации доля, определяемая пропорционально количеству

участников в другой организации.

Долей косвенного участия одной организации в другой признается доля,

определяемая в следующем порядке:

- определяются все последовательности участия одной организации в другой через

непосредственное участие каждой предыдущей организации в каждой последующей

организации соответствующей последовательности;

- определяются доли непосредственного участия каждой предыдущей организации в

каждой последующей организации соответствующей последовательности;

- суммируются произведения долей непосредственного участия одной организации в

другой через участие каждой предыдущей организации в каждой последующей

организации всех последовательностей.

Согласно законопроекту дополнительные обстоятельства при определении доли

участия одной организации в другой организации или физического лица в организации

учитываются в судебном порядке.

В связи с этим специалисты компании "Пепеляев групп" справедливо отмечают:

указанными выше положениями законопроекта предусмотрено широкое, практически

ничем не ограниченное судебное усмотрение. Такая ситуация, во-первых, нарушает п. 6

ст. 3 НК РФ, создавая тем самым неопределенность правового положения

налогоплательщика; во-вторых, не позволяет исключить неоднозначное толкование

законодательных норм налогоплательщиками, налоговыми органами и иными

участниками налоговых правоотношений.