Фадеев Д.Е. Актуальные вопросы развития налоговой системы

Подождите немного. Документ загружается.

процент долевого налога, выделяемый территориальному образованию того или иного

уровня, и условия его перечисления устанавливаются национальным законодательством.

Дотации в большинстве зарубежных государств являются нецелевыми ресурсами, и

органы власти могут использовать их по своему усмотрению в рамках их полномочий.

При этом дотации могут рассчитываться на единообразной основе в зависимости от

численности населения, налогового потенциала, потребности в расходах.

В Швеции и Англии перешли от дотаций, индексируемых в зависимости от уровня

налогообложения или расходов органов-получателей, к дотациям фиксированного

размера.

Что касается субвенций, то предоставляющий их орган власти не только ежегодно

устанавливает их общую сумму в зависимости от своих возможностей, но и определяет их

назначение. Таким образом, субвенция является целевым трансфертом и органы власти

могут использовать ее исключительно для финансирования определенных видов

расходов.

Субвенция может выделяться как заранее обусловленная сумма, органы власти могут

распоряжаться ею для финансирования любого проекта, соответствующего конкретному

назначению данной субвенции. С другой стороны, государство может потребовать, чтобы

получивший субвенцию регион принял участие в проекте, для финансирования которого

эти финансовые ресурсы были выделены. Субвенция может рассматриваться как

частичная компенсация расходов региональных и местных органов власти, а ее размер

связан с размером финансового участия данного органа в проекте.

В каждом государстве органы власти наделены различными объемами финансовых

полномочий. Это обусловлено особенностями территориального и политического

устройства, размерами местных территориальных образований (численность населения и

площадь занимаемой территории), демографическими, географическими, социально-

экономическими факторами.

Различаются и механизмы выделения средств, на формирование которых оказывают

влияние специфические особенности распределения полномочий между различными

уровнями власти, масштабы задач, стоящих перед региональными и местными органами,

и различия между собственными функциями и делегированными полномочиями.

Помимо вертикального используется и горизонтальное бюджетное выравнивание:

территориальное перераспределение бюджетных средств происходит от богатых регионов

к бедным (дотационным). Сочетание вертикального бюджетного выравнивания с

горизонтальной сбалансированностью и позволяет обеспечить примерно равный

(нормативный) уровень потребления предоставляемых бюджетных услуг на всей

территории государства.

В международной практике сложились несколько основных моделей

стимулирования территорий посредством налоговых и бюджетных инструментов.

В ФРГ федеральное правительство в законодательном порядке устанавливает

большинство основных налогов, включая зачисляемые исключительно на счета земель

или муниципалитетов. Специфика германской модели состоит в следующем: в конечном

счете почти все налоги администрируются налоговыми службами земель в

исключительно тесном сотрудничестве и координации с федеральными властями, но

при этом большинство расходов оплачиваются землями.

Германская модель финансового выравнивания реализуется посредством

перераспределения поступлений от НДС и предоставления целевых трансфертов.

Главный инструмент в системе "финансового выравнивания" ФРГ - НДС.

Перераспределение данного налога между федерацией и землями основывается на ряде

принципов.

В пределах текущих поступлений федерация и земли имеют равные права на

покрытие своих расходов. Перераспределение НДС между землями происходит в рамках

системы горизонтального бюджетного выравнивания - экономически развитые земли

передают часть поступлений от данного налога слабым территориям.

Налог в системе горизонтального выравнивания перераспределяется таким образом,

чтобы избежать чрезмерной нагрузки на налогоплательщиков и обеспечить примерно

равный уровень экономического развития земель и общин. При этом финансовые

потребности земель и общин в системе горизонтального выравнивания определяются

главным образом численностью населения.

При распределении сумм НДС в расчете используются два основных показателя:

- финансовые возможности той или иной земли (сумма налоговых поступлений в ее

бюджет плюс 50% поступлений наиболее крупных налогов общин, входящих в состав

данной земли);

- сумма крупных налогов, поступающих в земельные бюджеты и бюджеты общин,

поделенная на численность жителей ФРГ и умноженная на численность жителей данной

земли.

Предоставляемые общинам субсидии делятся на целевые и общие. Последние

выступают в качестве компенсации недостатка налоговых поступлений. Главную роль

здесь играют так называемые "ключевые субсидии", за счет которых покрывается разница

между фактическими и нормативными показателями среднедушевых доходов общин.

Целевые субсидии при этом имеют строго определенное значение, т.к. их большая часть

идет на финансирование капитальных вложений. При этом средства для субсидий

резервируются в специальном фонде на уровне земель, формируемом за счет

определенной доли отчислений от причитающихся землям общих налогов, а также от

поступлений собственных налогов земель.

На региональном уровне эффективным средством горизонтального выравнивания

является личный подоходный налог. При этом часть бюджетных доходов земель

аккумулируется в фонде субсидирования местных бюджетов. Примерно 30% этих средств

направляются на формирование целевых грантов и 70% - нецелевых грантов,

использование которых не оговаривается. Нецелевые гранты в основном распределяются

между муниципалитетами согласно формуле, учитывающей их налоговый потенциал и

потребность в финансовых ресурсах (см. таблицу).

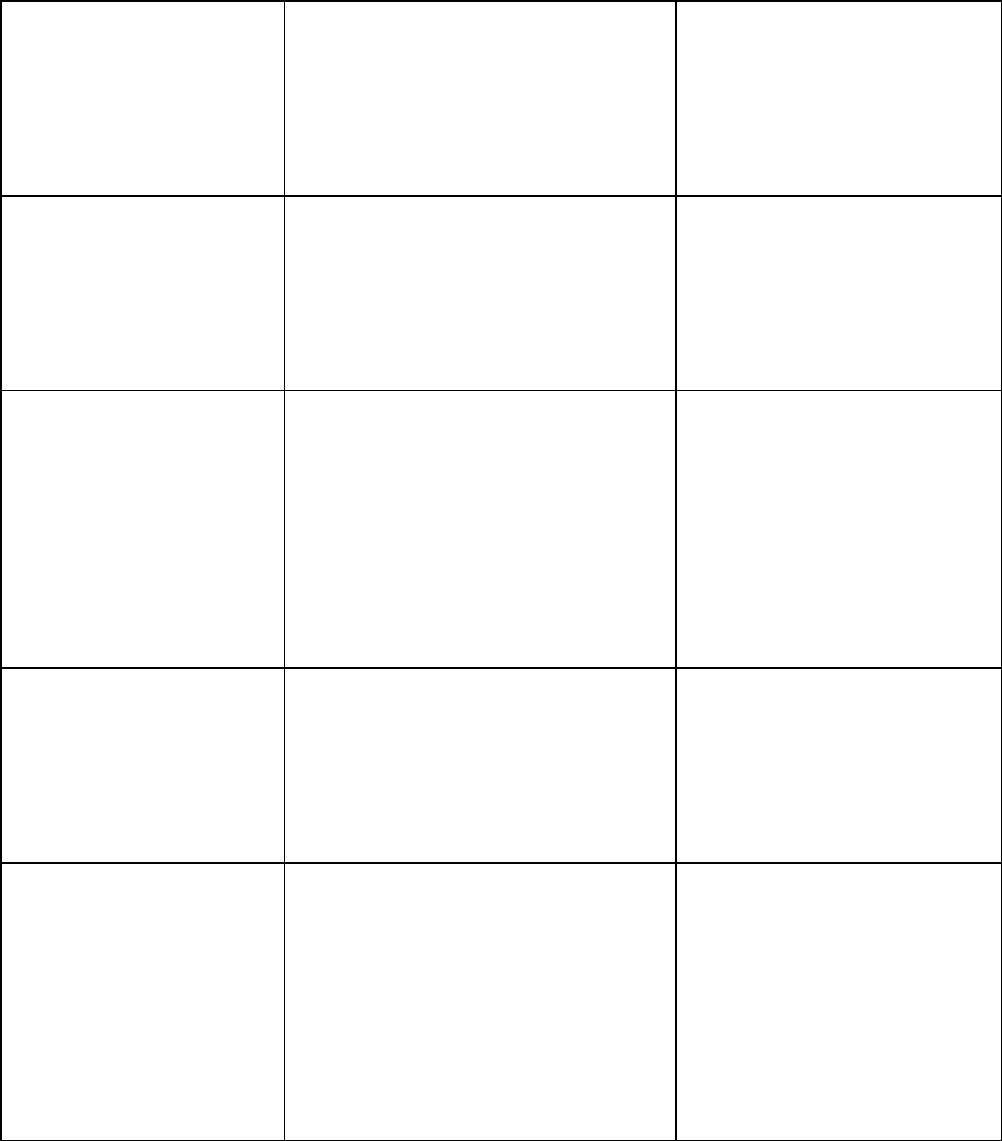

Таблица

Инструменты налогового и бюджетного выравнивания

по законодательству ФРГ

Название Описание Цели

Выравнивание налога

с оборота

Перераспределение части

причитающейся землям доли

НДС в пользу слабых земель

Повышение уровня

финансового потенциала

слабых федеральных

земель до 92% среднего

по стране уровня

Финансовое

выравнивание земель

(Landerausgleich)

Отчисления от более сильных

в финансовом отношении

федеральных земель в пользу

слабых

Повышение финансового

потенциала слабых

федеральных земель до

95% среднего по стране

уровня

Дополнительные

субсидии

экономически слабым

землям из средств

федерации

Сумма отчислений федерации

землям может достигать 90%

дефицита бюджета земли.

Указанные субсидии являются

дополнительными к системе

межземельного финансового

выравнивания

Уменьшение дефицита

бюджета в слабых

федеральных землях

Финансовая помощь

федерации

федеральным землям

Финансовая помощь для

покрытия особо важных

расходов земель и общин

(объединений общин)

Устранение нарушений в

общем экономическом

равновесии, компенсация

возможных экономических

различий на территории

федерации, оказание

помощи в развитии науки

Финансирование общих

задач федерации и

земель

Федерация вносит свой вклад

в выполнение землями

некоторых задач, если

последние имеют значение для

всей национальной общности и

такое сотрудничество со

стороны федерации необходимо

для улучшения отношений в

области так называемой

общности

Объединение финансовых

усилий федерации и

земель и повышение

эффективности

реализуемых задач и

мероприятий

Денежные выплаты

согласно специальным

федеральным законам

Федеральные законы о

предоставлении денежных

средств в распоряжение

земель могут установить, что

они предоставляются

федерацией полностью или

частично

Финансирование

чрезмерных расходов,

связанных с

решениями федерации

Производится в случаях,

когда федерация учреждает в

отдельных землях или общинах

(объединениях общин) особые

институты, существование и

деятельность которых влечет

непосредственное увеличение

затрат или сокращение

доходов для этих земель или

общин (объединений общин)

Обеспечение необходимой

компенсации

соответствующих

дополнительных издержек

земель или общин

(объединений общин)

Согласно стр. 1 абз. 7 ст. 106 Основного закона ФРГ федеральные земли обязаны

осуществлять финансовое выравнивание общин: "Общины и объединения общин

совместно получают определенный законодательством земли процент от общей доли

налогов, поступающих в пользу земли". В данном случае речь идет о солидарных налогах,

т.е. о подоходном, корпоративном и налоге с оборота. Это положение представляет

минимальную гарантию финансового выравнивания общин, которое в остальном

регламентируется законодательством непосредственно каждой отдельной земли.

В ФРГ с 1 января 2005 г. действует особый закон Massstaebegesetz, занимающий

промежуточное положение между Основным законом и Законом о финансовом

выравнивании. В его положениях:

- уточнены понятия "финансовые возможности" и "различия в финансовых

возможностях между землями будут компенсироваться в достаточной степени" (абз. 2 ст.

107 Основного закона) применительно к системе межземельного финансового

выравнивания;

- детально разъяснено, что следует понимать под "экономически слаборазвитыми

землями" (ст. 107 абз. 2 с. 3 Основного закона) при выделении им дополнительных

субсидий федерации;

- при распределении поступлений НДС и связанных с ним оговорок дано

разъяснение, что следует понимать под "необходимыми расходами" и "текущими

поступлениями" земель, а также "справедливым компромиссом" с целью избежания

чрезмерной нагрузки на налогоплательщиков (ст. 106 абз. 3 Основного закона).

Были также внесены изменения в Закон о финансовом выравнивании, в результате

чего схема финансового выравнивания приобрела следующий вид.

Из поступлений НДС с 1999 г. федерации причитаются 5,63% для компенсации

дополнительной нагрузки на федерацию, связанной с выплатой дополнительных субсидий

на пенсионное обеспечение рабочих и служащих. В случае изменения ставки НДС,

соответственно, изменится и причитающаяся федерации доля. Из 5,63% НДС общинам

причитается 2,2%. Полученная сумма распределяется между федерацией и землями в

соотношении 50,5 на 49,5.

Каждая земля из своей доли в поступлениях НДС 5,5% направляет на межземельное

выравнивание нагрузки, связанной с регулированием выплаты пособий многодетным

семьям. Благодаря этим отчислениям пособия выплачиваются на 76% из средств земель и

только на 24% - из средств федерации. Для повышения детских пособий с 1 января 2000 г.

федерация стала направлять 0,25% из своей доли в поступлениях НДС землям. В случае

изменения ставки НДС в каком-либо году, соответственно, изменяются в процентном

отношении и указанные отчисления.

Считается, что германская модель управления финансами в ее существующем виде

наиболее приближена к идеальной. Однако Германия представляет собой зрелую

федерацию, существующую уже более века, со сложившимися традициями и состоящую

из однородных по статусу субъектов.

Вторая модель является одной из наиболее распространенных и реализуется в

Канаде, Австрии, Швейцарии, Австралии и ряде других стран.

Федеративная система Канады предоставляет большую автономию провинциям при

обеспечении регионального равенства с помощью механизма налогового и бюджетного

перераспределения средств. Это обусловлено серьезными различиями в запасах

природных ресурсов, условиях жизни и особенностями провинций в социальном плане. В

этом аспекте Канада похожа на Россию.

В Канаде в дополнение к средствам, собираемым самими провинциями, федеральное

правительство производит специальные отчисления в пользу провинций с низкими

доходами. Общий федеральный фонд налоговых поступлений Канады распределяется

между провинциями на основе специальной формулы выравнивания. При этом каждая из

них должна получить эквивалент не меньше среднего уровня налогов применительно к

средней налоговой базе по стране. Для каждого вида налогов и для каждой провинции

выполняется расчет. Сначала исчисляется средний по стране уровень налогообложения.

Этот показатель умножается на налоговую базу каждой провинции и на этой основе

определяется уровень налоговых поступлений на душу населения для данной провинции.

Федеральные налоги в Канаде являются регулирующими. Каждая провинция имеет

право на отчисления от федеральных налогов, производящиеся по единой ставке для всех

провинций. В то же время провинции имеют право на повышение ставок федеральных

налогов на своей территории. В этом случае у провинции появляются дополнительные

налоговые поступления в доходы своих бюджетов.

Повышать ставки налогов можно по следующим налогам:

- подоходному налогу с физических лиц;

- налогу с корпораций;

- налогу на товары и услуги (аналог НДС).

Кроме того, в доходы бюджетов провинций зачисляются налоги на природные

ресурсы и налоги на имущество.

Данная программа направлена на выравнивание финансового потенциала провинций,

под которым понимается их способность собирать налоговые доходы. Единственной

провинцией, никогда не получавшей выравнивающие платежи, является Онтарио (кроме

1976 г.).

Расчет выравнивающих платежей производится по формуле, учитывающей разницу

между уровнем доходов на душу населения в отдельной провинции и уровнем доходов на

душу населения по стране в целом. Оба показателя (уровни доходов) исчисляются исходя

из средних налоговых ставок.

В формуле задействованы пять основных источников дохода:

- индивидуальный подоходный налог;

- корпоративный подоходный налог;

- потребительские налоги;

- налоги на природные ресурсы;

- налоги на недвижимость и др.

Цель выравнивающих платежей заключается в предоставлении каждой провинции

возможности распоряжаться доходами в размере, соответствующем среднему потенциалу

для всех провинций. При этом порядок расчета включает только доходные источники и не

рассматривает стоимость оказываемых публичных услуг или потребности в расходах.

Выравнивающие платежи выплачиваются исключительно в вертикальном порядке из

федерального казначейства. Средства, получаемые провинциями в результате

выравнивающих трансфертов, могут быть использованы ими по своему усмотрению, в

отличие от таких "обусловленных" трансфертов, как национальный на здравоохранение

или социальный.

Основы системы выравнивания были заложены еще в год образования Канадской

конфедерации (1867 г.), когда основные полномочия в области налогообложения

находились у федерального правительства. Трансфертные платежи перечислялись

провинциям независимо от собранных ими доходов. Соответственно, какие-либо стимулы

к увеличению собственной доходной базы у провинций отсутствовали.

Первая реформа была проведена в 1957 г. с целью содействия более бедным

провинциям атлантического побережья, где наблюдались чрезвычайно низкие показатели

развития и высокий уровень эмиграции в центральную часть государства. Задачами

программы было обеспечение каждой провинции такого уровня доходов, какой имели две

наиболее богатые провинции - Онтарио и Британская Колумбия - за счет

перераспределения поступлений по трем налогам: индивидуальному подоходному налогу,

корпоративному подоходному налогу и налогу на наследство.

В связи с ростом цен на топливо в 1970-е гг. возникли новые проблемы в системе

выравнивания. Изменения в порядок расчета выравнивающих платежей были внесены

после того, как в 1978 г. возникла необходимость перечислить выравнивающий трансферт

традиционно "обеспеченной" провинции Онтарио. В результате в 1982 г. показатель

выравнивания (так называемый стандартный показатель бюджетной обеспеченности) стал

рассчитываться исходя не из среднего по всей стране, а как средний по пяти

"репрезентативным" провинциям: Британская Колумбия, Саскачеван, Монитоба, Онтарио

и Квебек.

В Законе 1982 г. были приняты изменения к Конституции и закреплены права

бедных провинций на получение выравнивающих трансфертов. Согласно подразделу

36(2) Конституции "парламент и правительство Канады обязаны соблюдать принцип

предоставления выравнивающих платежей с целью обеспечения того, что провинции

будут иметь доходы, достаточные для оказания публичных услуг на уровне, разумно

соответствующем уровню налогообложения".

В 2004 г. федеральное правительство и провинции договорились о переходе на

фиксированные суммы трансфертов, рассчитанные независимо от экономических

показателей провинций. Такая практика себя не оправдала. Поэтому в 2007 г. система

выравнивания приняла первоначальный вид. Сейчас для расчета снова используется

средний по всей стране показатель бюджетной обеспеченности.

Канадская система выравнивания активно критикуется, особенно руководством и

жителями обеспеченных провинций, в т.ч. богатых нефтью Альберты и Онтарио,

отмечающими отсутствие стимулов для бедных провинций в развитии собственной

инфраструктуры <7>.

--------------------------------

<7> Более подробно см.:

http://www.fraserinstitute.org/commerce.web/article_details.aspx?pubID=4601.

Помимо налоговых поступлений и финансовой помощи бюджеты различных

уровней в Канаде также имеют право привлекать заемные средства в целях

финансирования дефицита, что активно используется на практике. При этом для

федерального бюджета не существует ограничений по объему привлеченных средств на

финансирование как текущих, так и капитальных расходов. Федеральное

законодательство не предусматривает ограничения предельного объема заимствований и

для органов власти провинций. Тем не менее законодательством многих субъектов

федерации такие ограничения установлены.

В Австралии действует единая система налогов, существенно ограничивающая

права штатов. В результате в федеральном бюджете аккумулируется около 80% всех

налогов, что позволяет центральному правительству сохранять жесткий контроль над

государственными расходами и проводить политику налогового и бюджетного

выравнивания путем предоставления штатам субсидий.

Для австралийской системы налоговых и межбюджетных отношений характерен

вертикальный фискальный дисбаланс (vertical fiscal imbalance). Его объективной

предпосылкой является следующее обстоятельство: доля центра составляет около 67%

совокупных публичных доходов, в то время как его доля в совокупных публичных

расходах - всего 33%. Напротив, правительства штатов аккумулируют примерно 28%

совокупных публичных доходов, но несут ответственность за 59% публичных расходов.

Другая особенность австралийского финансового федерализма - специфический

налог на товары и услуги (НТУ - goods and services tax), с некоторой натяжкой

представляющий собой своеобразный аналог НДС. Механизм распределения этого налога

взят за основу новой системы бюджетного федерализма, постепенный переход к которой

осуществляется с августа 1998 г. (старая система основывалась преимущественно на

дотациях). Начиная с 1 июля 2000 г. НТУ заменил собой налог на оптовые продажи и

другие менее значительные налоги штатов вроде гербового сбора. В настоящее время

НТУ взимается в размере 10% стоимости всех товаров и услуг, за исключением базовых

продуктов питания. Именно отчисления от НТУ формируют ныне общенациональный

фонд, чьи средства затем распределяются между штатами.

К третьей модели системы налогового и бюджетного выравнивания можно отнести

США и Индию.

Межбюджетное выравнивание в США представляет собой сложную систему

бюджетных грантов, выделяемых бюджетам различных уровней. Нижестоящим бюджетам

предоставляется целевая финансовая помощь (как условная, так и безусловная).

Основным видом безусловной финансовой поддержки является программа

межбюджетного доходного выравнивания, основанная на выделении трансфертов,

рассчитанных по законодательно утвержденной формуле, учитывающей расходные

потребности и фискальный потенциал штатов.

Целевая финансовая помощь предоставляется в виде грантов двух типов. Первый -

"блок-гранты", выделяемые на финансирование достаточно широкого спектра расходных

статей при установлении ограничений на перераспределение средств между этими

статьями. Вторым видом целевой финансовой помощи бюджетам нижестоящего уровня

являются так называемые категорийные гранты, в рамках которых выделяются средства

на финансирование отдельной расходной программы. На федеральном уровне

используются несколько видов таких грантов.

Например, трансферты, рассчитываемые на основе формулы, распределяются между

бюджетами штатов и муниципальных образований по законодательно установленному

критерию, составляемому с учетом расходных потребностей получателя средств, а также

его усилий по сбору налогов. Формулы расчета могут основываться на таких показателях,

как численность населения и душевой доход.

Около половины всего объема целевой финансовой помощи предоставляется на

долевой основе, т.е. выделение средств бюджета вышестоящего уровня происходит

только при условии финансирования органами власти нижестоящего уровня

определенной доли расходных статей, охваченных действием гранта.

На федеральные бюджетные гранты приходится около 25% совокупных доходов

штатов. Местные бюджеты в еще большей степени зависят от финансовой помощи из

вышестоящих бюджетов (доля трансфертов составляет в среднем около 45%, в т.ч. доля

трансфертов штатов - 36%, федерального правительства - 9%).

Негативной стороной американской системы целевого субсидирования является

многочисленность программ, усложняющих управление и контроль над использованием

средств.

В настоящее время наметилась тенденция объединения нескольких целевых

субсидий в блоковые, предоставляющие большую финансовую свободу штатам и

местным органам власти, одновременно увеличивая их ответственность в принятии

решений по распределению субсидий внутри своих административных границ. Цели этих

субсидий варьируются от обеспечения минимальных социальных стандартов до

увеличения объемов поставок отдельных товаров и услуг.

Федеральное правительство, устанавливая определенные условия выдачи субсидий,

предопределяет региональную социально-экономическую политику. В результате

субсидии центрального правительства являются не только инструментом сглаживания

региональных различий, но и механизмом их стимулирования. Этот опыт интересен и для

России.

В рамках рассматриваемых моделей интересным представляется опыт Индии в

выравнивании (стимулировании).

Конституция Индии позволяет относить при межбюджетном выравнивании

неналоговые доходы под юрисдикцию штатов (плата за право разработки минерально-

сырьевых ресурсов, за использование лесных ресурсов, плата населения за пользование

предоставляемыми штатом услугами, например за ирригацию).

Субсидии из федерального бюджета играют важную роль в пополнении доходов

штатов. Бюджетная система Индии предусматривает управление бюджетными

трансфертами через создание специальных комиссий по рассмотрению различных

вопросов, возникающих в процессе исполнения бюджетов штатов и местных органов

власти.

В стране существует три вида отчислений центра в пользу штатов:

- отчисления для оказания помощи штатам в покрытии регулярных текущих

расходов предоставляются по рекомендации Финансовой комиссии (специальный орган,

назначаемый центральным правительством);

- плановые отчисления для финансирования капитальных вложений и проектов

развития. Решения по данному виду отчислений принимает Плановая комиссия, они

распределяются между штатами по определенной формуле;

- прочие отчисления - централизованные фонды, средства которых предоставляются

штатам для финансирования социально целесообразных проектов. Их критерии

определяет федеральный центр.

Отчисления по решению финансовой комиссии складываются из передачи

полномочий по сбору налогов, а также дотаций. Обычно их называют бюджетными

компенсациями, т.к. они восполняют разрыв между бюджетными потребностями штатов и

налоговыми поступлениями (доходами от закрепленных за штатами налогов и

принадлежащих им частей долевых налогов).

Финансовая комиссия распределяет поступления от основных налогов в

соответствии с формулой распределения поступлений между центром и штатами, а также

между самими штатами. Например, центр направляет в штаты 85% личного подоходного

налога, скорректированного на коэффициенты, учитывающие следующие факторы:

- вклад каждого штата в общий объем налогового сбора за последние годы;

- доход на душу населения и его численность;

- степень отсталости, которая определяется по числу коренного населения,

находящегося на низком уровне развития, и числу занятых в сельском хозяйстве.

Плановые отчисления предоставляются штатам на основе формулы Гаджила,

учитывающей такие факторы, как численность населения, вклад штата в налоговый сбор,

наличие у штата особых проблем, степень его отсталости.

Четвертая модель представлена практикой, сложившейся в унитарных государствах

(Японии, Швеции, Дании, Норвегии, Финляндии и др.).

В 1995 г. в Швеции было принято решение о введении лимита государственных

расходов: будучи раз установленным, он не подлежит поправкам на инфляцию в течение

как минимум трех лет. Система управления налогами построена таким образом, что

государство осуществляет сбор налогов центрального и местного уровней, хотя последние

и принимают решения о своих налогах. Так, муниципалитеты определяют ставку налога

на доходы физических лиц (около 76% доходов местных бюджетов), а также тарифы на

определенные услуги (водоснабжение, энергоснабжение).

Система выравнивания построена по принципу самофинансирования и состоит из

двух частей - выравнивания доходов (налогового потенциала) и выравнивания расходов

(компенсация различий в структуре расходов). В первом случае местные власти (коммуны

и ландстинги), обладающие налогоспособностью выше средней по стране, платят взносы

в центральный фонд субсидирования, из которого коммунам с низкой

налогоспособностью центральное правительство предоставляет субсидии.

Во втором случае взносы платят муниципалитеты с благоприятной структурной

характеристикой расходов, а получают субсидии коммуны с менее благоприятными

характеристиками. В целом государственные субсидии составляют лишь около 14%

доходов коммун.

Отдельную группу стран представляют Италия, Нидерланды, Португалия, Испания,

где применяется перераспределение налоговых поступлений (например, от экономически

сильных муниципалитетов в пользу слабых), дотации общего назначения (как правило,

предназначенные для покрытия дефицитов местных бюджетов, например во Франции -

дотации на функционирование) и специальные субсидии (предоставляемые под строго

определенные проекты и программы).

Во Франции центральные органы выполняют регулирующую роль в формировании

финансовых доходов провинций. Они устанавливают базы основных местных налогов.

Налоговые льготы, предоставляемые на местном уровне, компенсируются из

государственного бюджета. Казначейство осуществляет сбор местных налогов и

одновременно авансирует определенную часть ожидаемых налоговых поступлений, что

позволяет контролировать денежные потоки, проходящие через местные бюджеты.

В России также осуществляется политика финансового (налогового) обеспечения

регионов. Стимулирование субъектов РФ к наращиванию доходной базы в целях

преодоления их дотационности может производиться за счет источников, которые

условно можно разделить на два основных вида:

- внешние источники (привлечение в регион внешних инвестиций, миграционных

потоков, бюджетные кредиты, заимствования в иностранной валюте);

- внутренние источники (стимулирование малого и среднего бизнеса, бюджетное и

налоговое регулирование, оценка налогового потенциала регионов, размещение

государственного заказа, открытие и функционирование особых экономических зон и др.).

Меры стимулирования к наращиванию доходной базы субъектов РФ могут носить

как временный, так и постоянный характер.

Меры временного характера, такие как, например, бюджетные инвестиции и

кредиты, не могут решить "глубинные" проблемы дотационности региональных бюджетов

и лишь позволяют на определенный период покрыть дефицит бюджета. Меры

постоянного характера (стимулирование малого и среднего предпринимательства,

бюджетное регулирование), напротив, направлены на долгосрочный результат и при

правильном применении позволяют укрепить налоговый потенциал территорий,

преодолеть нехватку финансирования и т.д.

В связи с этим в данной книге более подробно рассматриваются внутренние

источники стимулирования субъектов РФ к наращиванию собственной доходной базы,

т.к. именно развитие "изнутри" может способствовать их активному социально-

экономическому развитию, уменьшению доли межбюджетных трансфертов и укреплению

собственного налогового потенциала.

В налоговом раю фискалами овладевали адские чувства...

5. НАЛОГИ И ИНВЕСТИЦИИ <8>

--------------------------------

<8> Использован материал Концепции развития законодательства РФ на период до

2012 года, подготовленной ТПП России.

Существующая законодательная база имеет целый ряд особенностей и недостатков.

Во-первых, в настоящее время в силу нестабильности законодательной базы в сфере

инвестиционной деятельности частному инвестору в регионах России приходится

проходить от 80 до 300 согласований, чтобы начать вкладывать деньги в региональный

сектор экономики.

Во-вторых, разрозненность и бессистемность норм российского законодательства об

инвестиционной деятельности. Отдельные нормы содержатся в различных нормативных

правовых актах разной отраслевой принадлежности:

- Налоговом и Бюджетном кодексах РФ;

- Федеральном законе от 29.11.2001 N 156-ФЗ "Об инвестиционных фондах";

- Федеральном законе от 09.07.1999 N 160-ФЗ "Об иностранных инвестициях в

Российской Федерации";

- Федеральном законе от 25.02.1999 N 39-ФЗ "Об инвестиционной деятельности в

Российской Федерации, осуществляемой в форме капитальных вложений";

- Федеральном законе от 29.04.2008 N 57-ФЗ "О порядке осуществления

иностранных инвестиций в хозяйственные общества, имеющие стратегическое значение

для обеспечения обороны страны и безопасности государства" и т.д.

В-третьих, несовершенство налогового законодательства. Его сложность, большое

количество изменений и дополнений, множество инструкций и подзаконных актов в

настоящее время являются одним из основных факторов, замедляющих приток

инвестиций в экономику.

В последнее время обозначилась еще одна крупная проблема. На части территорий

Российской Федерации действует особый режим осуществления предпринимательской

деятельности. Они получили название особых экономических зон (ОЭЗ). Для развития

высокотехнологичного бизнеса государство создает благоприятные условия

коммерческим предприятиям, являющимся резидентами ОЭЗ, за счет предоставления

налоговых, таможенных и иных преференций, а также создания объектов инфраструктуры

ОЭЗ.

Одно из важнейших условий привлечения частного бизнеса в ОЭЗ - так называемая

"стабилизационная оговорка" (ст. 38 Федерального закона от 22.07.2005 N 116-ФЗ).

В соответствии с ней акты российского законодательства о налогах и сборах (за

исключением касающихся налогообложения подакцизных товаров), ухудшающие

положение налогоплательщиков - резидентов ОЭЗ, не применяются по отношению к ним

в течение срока действия соглашения о ведении промышленно-производственной,

технико-внедренческой, туристско-рекреационной деятельности или деятельности в

портовой особой экономической зоне.

Однако в соответствии с Законом N 212-ФЗ с 1 января 2010 г. ЕСН заменен

страховыми взносами на обязательное социальное страхование. Действие этого Закона

распространяется и на резидентов ОЭЗ. В результате отчисления резидентов ОЭЗ во

внебюджетные фонды возрастут с 26% фонда оплаты труда в 2010 г. до 34% - в 2011 г.

Для резидентов технико-внедренческих зон установлен переходный период на новую

систему отчислений с пониженными ставками страховых взносов (до 2014 г.), однако это

не меняет суть дела.

Увеличение финансовой нагрузки на резидентов ОЭЗ вследствие принятия Закона N

212-ФЗ фактически нарушает обязательства, взятые на себя государством в отношении

данной категории предпринимателей. Это ставит под вопрос не только будущее развитие

ОЭЗ, но, по нашему мнению, в целом крайне негативно влияет на инвестиционный имидж

России, особенно в настоящее время, когда резко обострилась борьба за иностранные

инвестиции на мировых рынках капитала.

Необходимо внести изменения в этот Закон и оставить ставки страховых взносов на

уровне уплаты ЕСН до его принятия для компаний - резидентов ОЭЗ, уже заключивших

соглашения о ведении предпринимательской деятельности в ОЭЗ:

- для компаний - резидентов технико-внедренческих зон - 14% фонда заработной

платы;

- для компаний - резидентов промышленно-производственных и туристско-

рекреационных ОЭЗ - 26% фонда заработной платы.

По имеющимся оценкам, величина недополучения страховых взносов в этом случае

может составить около 700 млн руб. ежегодно и потребует компенсации из других

источников. Однако ущерб, который будет нанесен России вследствие невыполнения

государством обязательств перед отечественными и иностранными компаниями -

резидентами ОЭЗ, окажется несоизмеримо больше.

В целом, по оценке делового сообщества, пониженные ставки ЕСН были реальным

побудительным фактором для привлечения инвестиций в особые экономические зоны,

прежде всего для инновационных компаний технико-внедренческих зон.

Первоочередная задача налоговой реформы на этом этапе - оптимизация ставок

налогов, стимулирующих инвестиционную активность и снижение административных

барьеров. Нужно разработать концепцию стимулирующего налогообложения

инвестиционной деятельности и ее институтов.