Джереми Хоуп - Финансовый директор новой эпохи. Как финансовый управляющий может изменить свою роль и обеспечить успех компании на рынке

Подождите немного. Документ загружается.

194

Финансовый директор новой эпохи

Наиболее просвещенные финансовые директора понимают, что

измерение эффективности работы несет в себе опасность дезин-

формации и часто приводят к неверным действиям или поведению.

Однако, будучи освобожденными от страха перед опасностью не

соответствовать заданным целям, коллективы начнут восприни-

мать оценку более дружелюбно, а не в качестве подгоняющего их

кнута. Они станут использовать ее для поднятия вопросов и начала

диалога о ситуации, целях, значении и действиях. Руководство же

будет видеть общие схемы и тенденции и предоставлять инфор-

мацию всем, кто способен понять ее и внести собственные идеи

и предложения.

Финансовый директор играет ключевую роль в изменении куль-

туры измерения. В этой главе мы попытаемся показать, что финан-

совый директор должен:

• осуществлять измерение с целью обучения и совершенство-

вания;

• выбирать верные показатели;

• рассматривать измерение в виде моделей, тенденций и исклю-

чений;

• предпринимать внешние проверки фактического положе-

ния дел;

• использовать различные методы измерения для стимулиро-

вания диалога об эффективности управления.

Осуществлять измерение с целью

обучения и совершенствования

В некоей водопроводной компании имеются инструкции, опре-

деляющие стандарты работы: сотрудники должны реагировать на

проблемы в течение двух рабочих дней. Поставленные цели требуют

соблюдения определенных временных рамок в отношении звонка

клиенту, отправки специалиста-оценщика для выявления проблемы

и слесаря для ее устранения, а также выполнения всех действий

Глава 5. Финансовый директор — эксперт по оценке

195

в соответствии с заданными инструкциями. Однако не поддаются

измерению ощущения клиента, у которого протекает труба и посто-

янно откладывается ремонт, при том что счетчик воды продолжает

работать и дому наносится ущерб. Тем не менее оценка каждого из

отдельных действий позволяет компании заявить, что у нее превос-

ходные стандарты обслуживания. То есть между измерением «на

словах» и реальным положением дел может существовать огромная

пропасть.

Если высказывание «можно управлять только тем, что можно

измерить» верно, то неудивительно, что современные системы управ-

ления столь неэффективны. Если мы настаиваем на оценке эффек-

тивности работы на основании фиксированных целей и бюджета,

то не должны удивляться своей неспособности адаптироваться

к непредвиденным событиям. Если мы настаиваем на подсчете

принятых звонков и обработанных заказов, то также не следует

удивляться, что мы не можем удовлетворить и удержать ключевых

клиентов. Руководителей поощряют за соответствие правилам, а не за

результат, — я неоднократно это подчеркивал. Если оценка направ-

лена на измерение достижения установленных целей, люди будут

стремиться выполнять правила, вместо того чтобы удовлетворять

нужды клиентов. Это прекрасный пример действия закона Гудхарта

(когда показатель становится целью, он перестает быть достойным

доверия показателем) [4]. Закон Гудхарта является социологическим

аналогом принципа неопределенности Гейзенберга в квантовой меха-

нике. Измерение системы обычно нарушает ее. Чем более точным

является измерение и чем короче для него временной отрезок, тем

больше нарушения вносится в систему и тем более неопределенным

становится результат.

Установленные цели — всего лишь слепой инструмент контроля

и управления. Ян Уолландер знал, что делал, когда позволял коллек-

тивам определять собственные цели, измеряя эффективность их

работы совершенно иным способом

—

в сравнении

с

другими коллек-

тивами. Эта идея была залогом успеха компании на протяжении

30 лет. Почему другие лидеры не понимают этого? Возможно, ответ

196

Финансовый директор новой эпохи

состоит в том, что принцип постановки годовых целей и измерения

успехов в отношении с ними глубоко засел в сознании сотрудников

большинства компаний. Однако такая система имеет серьезные

недостатки. Она преувеличивает значимость оценки в ущерб управ-

лению, результатов в ущерб средствам, ответственности в ущерб

риску, результата в ущерб методу.

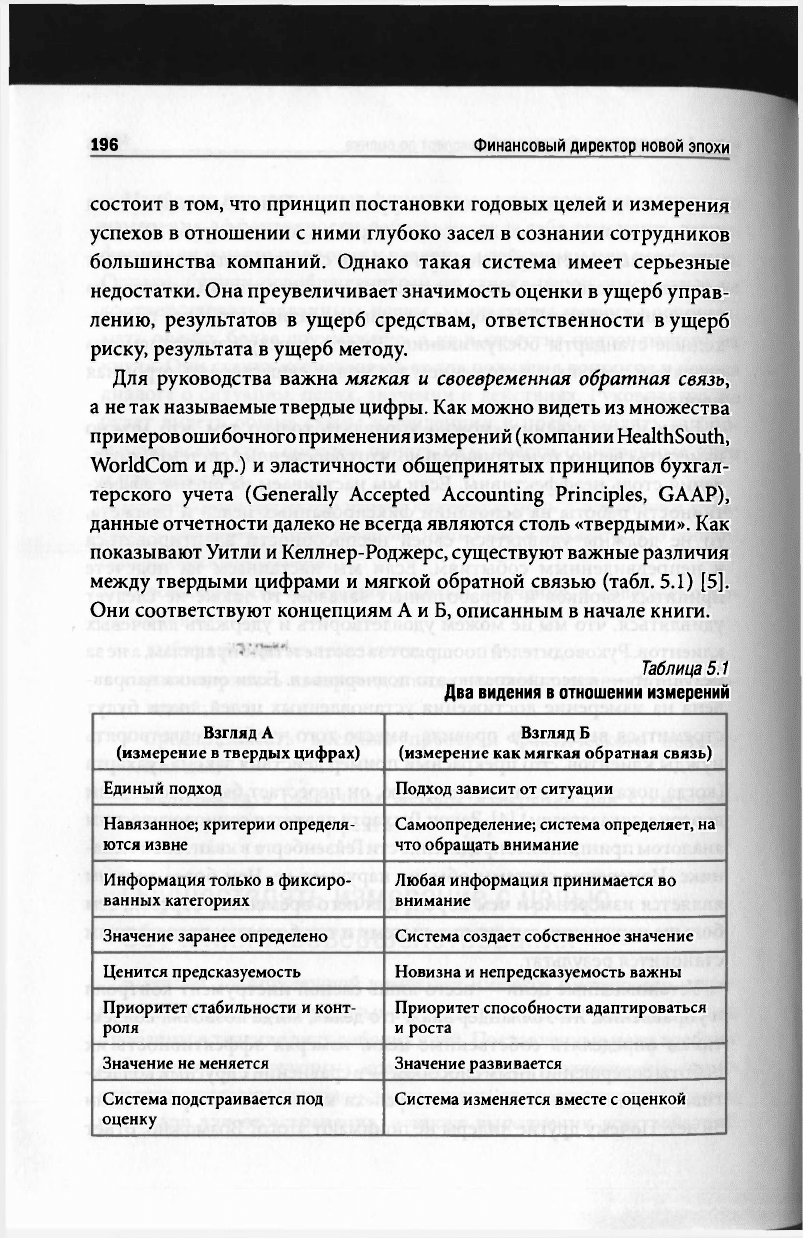

Для руководства важна мягкая и своевременная обратная связь,

а не так называемые твердые цифры. Как можно видеть из множества

примеров ошибочного применения измерений (компании HealthSouth,

WorldCom и др.) и эластичности общепринятых принципов бухгал-

терского учета (Generally Accepted Accounting Principles, GAAP),

данные отчетности далеко не всегда являются столь «твердыми». Как

показывают Уитли и Келлнер-Роджерс, существуют важные различия

между твердыми цифрами и мягкой обратной связью (табл. 5.1) [5].

Они соответствуют концепциям А и Б, описанным в начале книги.

Таблица 5.1

Два видения в отношении измерений

Взгляд А

(измерение в твердых цифрах)

Взгляд Б

(измерение как мягкая обратная связь)

Единый подход Подход зависит от ситуации

Навязанное; критерии определя-

ются извне

Самоопределение; система определяет, на

что обращать внимание

Информация только в фиксиро-

ванных категориях

Любая информация принимается во

внимание

Значение заранее определено

Система создает собственное значение

Ценится предсказуемость

Новизна и непредсказуемость важны

Приоритет стабильности и конт-

роля

Приоритет способности адаптироваться

и роста

Значение не меняется Значение развивается

Система подстраивается под

оценку

Система изменяется вместе с оценкой

Глава 5. Финансовый директор — эксперт по оценке

197

Взгляд А предполагает, что «эксперты» из высшего руководства

обладают монополией на мудрость и должны отвечать за систему

информации, а позволить информации свободно циркулировать

в компании было бы потенциально опасным — менеджеры могут ее

«не так» интерпретировать. Взгляд Б подразумевает, что все руко-

водители являются достаточно зрелыми, чтобы адекватно интер-

претировать, анализировать информацию и принимать на ее основе

эффективные решения. Опять же, можно заметить границу между

нисходящим контролем и принятием решений на местах.

Дилемма финансового директора состоит в том, что чем более жест-

кими становятся поставленные цели и принципы оценки, тем больше

недоверия

к

такой системе и тем ниже

ее

функциональность.

В

то время

как предварительный результат может быть положительным (в зави-

симости от того, насколько плоха была система управления ранее),

в долгосрочной перспективе, скорее всего, произойдет снижение

показателей. Эту проблему следует решать путем отказа от привязки

измерения к постановке целей и поощрениям. Таким образом, оценка

должна быть сосредоточена на самосовершенствовании, а не осущест-

влении жесткого контроля (эффективный контроль осуществляется

путем мониторинга моделей, тенденций и отклонений, и позже мы

это обсудим). Финансовому директору следует также сделать инфор-

мационную систему открытой, чтобы менеджеры могли извлекать из

нее то, что они считают нужным, а не получать информацию, навязы-

ваемую другими. Это привносит новизну и сюрпризы, способствует

возможностям адаптации и роста.

Открытые компании с высокой степенью доверия чаще всего явля-

ются и наиболее успешными. Однако чтобы достичь открытости,

надо в нее в некотором смысле поверить. Многим финансовым

директорам сложно отказаться от своих детализированных систем

контроля и мониторинга. Они инстинктивно считают, что именно

контроль помогает процессу совершенствования и не замечают,

что в любой организации существует огромное количество взаимо-

связей, в которых сложно выделить причину и следствие — виден

лишь результат общей деятельности.

198

Финансовый директор новой эпохи

Возьмем для примера компанию Tomkins, которая переключи-

лась с принципа ежегодных целей на принцип ожидаемых резуль-

татов (основанный на формуле «10:10:10»). Менеджеры должны

были стараться увеличить эффективность работы по сравнению с

прошлым годом. Не было установлено никаких цифр. Премии зави-

сели от прироста, при этом его величина могла быть любой. Однако

производительность Tomkins совсем не пострадала — в конечном

счете она, наоборот, выросла.

Согласно этой системе, увеличение производительности явля-

ется задачей коллективов на местах. Именно поэтому им требуется

лишь небольшое количество показателей, чтобы постоянно узна-

вать новое и улучшать производительность. С этим связан и другой

важный принцип «руководители должны быть интегрированы в

рдботу». Не должно быть противопоставления «верхов» и «низов»

и удаленности руководства от процесса. Когда люди в униформе

замеряют время и качество работы — это ошибочное решение.

Сравните его с давним примером Hewlett-Packard, где на одной из

фабрик брак составлял четыре спаянных соединения на тысячу.

Неплохо для того времени, однако все же было принято решение

пригласить специалистов, которые наполовину уменьшили коли-

чество брака, модифицировав процесс. Затем HP обратилась к

работникам, которые практически полностью изменили произ-

водственный процесс и уменьшили количество брака в тысячу

раз — до двух на миллион [6].

Интегрирование измерения в производство означает отсутствие

потребности в большом количестве методов контроля «сверху».

Целей, бюджетов, стандартных систем расчета себестоимости

процессов, оценок, контроля качества и иных видов контроля,

используемых для внедрения на местах решений высшего руко-

водства, не требуется в таком количестве. Их уменьшение резко

сокращает расходы и делает оценку значительно более прозрачной.

Без такого количества расходов не требуется рассчитывать себестои-

мость отдельных действий, и, соответственно, проще определяется

себестоимость продукта.

Глава

5. Финансовый директор — эксперт по оценке

199

Процесс оценки в компании Toyota основан на изучении и со-

вершенствовании деятельности на местах. Несмотря на то что

в компании имеется прекрасная система бухгалтерского учета,

которая позволяет ей соответствовать требованиям законодатель-

ства, стандартная система учета стоимости здесь отсутствует. На

производствах осуществляется только визуальная оценка. Toyota

не управляет работой при помощи цифр и не сравнивает резуль-

таты оценок с поставленными целями. Она следует другой, более

глубокой логике. Измерения производятся только для того, чтобы

лучше понять, как протекает производственный процесс [7]. Визу-

альные средства контроля на ежедневных графиках и диаграммах

ясно показывают, ведется ли работа в соответствии с критически

важными стандартами. Подобные средства могут показать, где нахо-

дятся детали и каково их количество, какова стандартная процедура

для выполнения чего-либо, что собой представляет статус текущей

работы, и другую информацию, важную для производственного

процесса. Эти средства контроля не используются для проверки

соответствия планам и установленным целям — они интегрированы

в рабочий процесс. Визуальный аспект означает, что каждый может

увидеть, когда производство начинает отклоняться от стандартов,

и предпринять необходимые шаги для исправления этой ситуации.

Например, простое наблюдение за максимальным и минимальным

количеством деталей в сравнении со стандартным позволяет менед-

жерам работать эффективно.

Однако найти верное количество и баланс показателей не так

просто. Единственный показатель, конечно же, является слишком

упрощенным подходом, тогда как слишком большое количество

видов оценки, скорее всего, приведет к противоречиям и неясности,

усложнит расстановку приоритетов. Руководители любого уровня

не должны нуждаться более чем в шести или семи измерителях.

Правило гарвардского профессора Роберта Симонса для систем

отчетности состоит в том, что не следует отчитываться по боль-

шему количеству пунктов, чем возможно запомнить, — обычно их

семь [8].

200

Финансовый директор новой эпохи

Финансовый директор не должен определять, какие виды оценок

используются командами на местах, но он может предложить

общие правила выбора этих методов. Например, эффективный

метод оценки должен проходить тест «SMART» (simple-measurable-

actionable-relevant-timely), то есть быть простым (легким для пони-

мания), измеряемым (данные должны легко поддаваться получению),

ведущим к действию (на его основе принимается решение о дейст-

виях), релевантным (по отношению к уровню, цели и стратегии) и

своевременным. Вся система оценок должна быть сбалансирована

между показателями ведущими и запаздывающими, финансовыми

и нефинансовыми, краткосрочными и среднесрочными, показывать

результаты в сравнении с показателями коллег и предыдущих перио-

дов и обращать особое внимание на тенденции и отклонения.

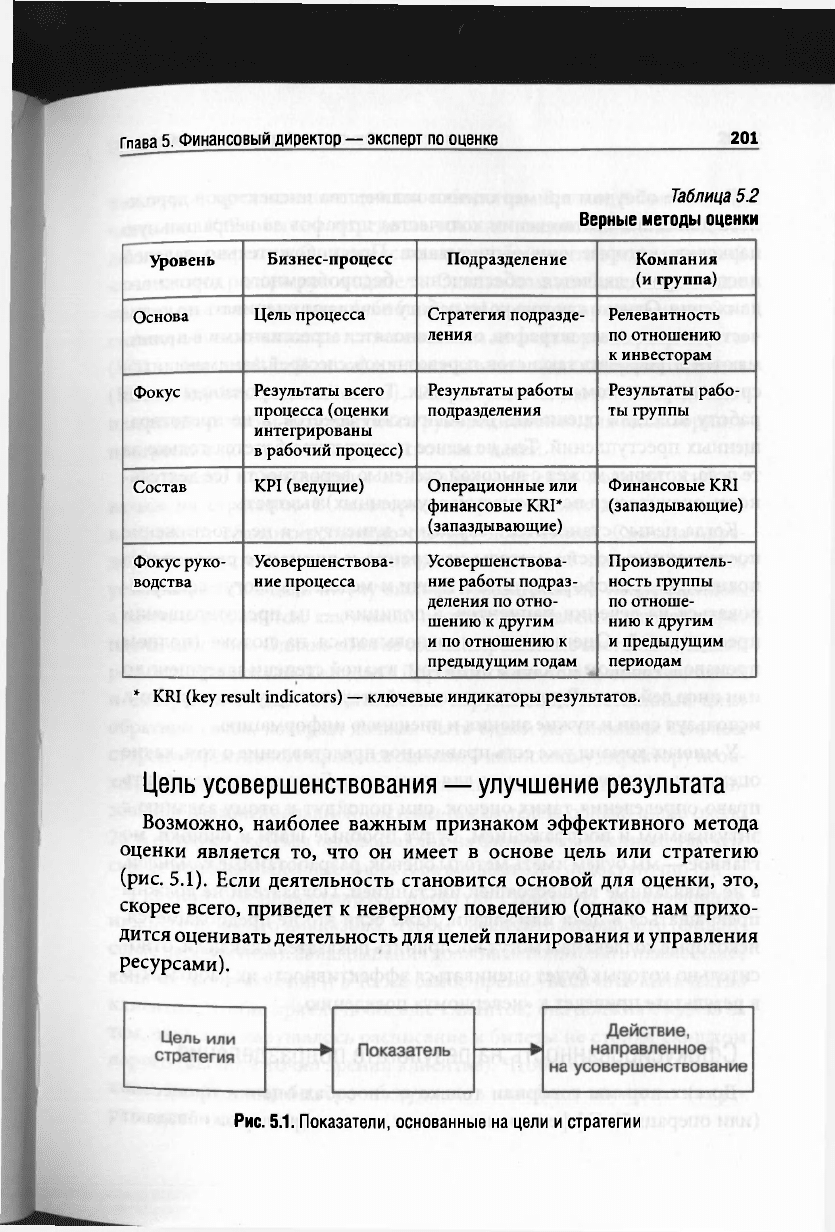

Выбирать верные показатели

Методы оценки должны быть подходящими для соответству-

ющего уровня руководства (табл. 5.2). На уровне процесса следует

основываться на его цели и обращать основное внимание на его

течение (эффективность процесса от начала до конца), а не на

отдельные виды деятельности. Они неизбежно будут являться

ключевыми показателями эффективности, которые поддерживают

самоконтроль и улучшения в команде. На уровне подразделения они

должны основываться на стратегии и основное внимание следует

уделять продукту, предлагаемому клиентам. Они будут пред-

ставлять собой набор ведущих и запаздывающих индикаторов

и уделять основное внимание улучшению производительности

подразделений по сравнению друг с другом и предыдущими перио-

дами. На уровне компании или группы они должны основываться

на лучших способах коммуникации с держателями акций, включая

совет директоров и внешних инвесторов. Скорее всего, это будет

набор финансовых показателей, позволяющих воссоздать полную

картину производительности.

Глава 5. Финансовый директор — эксперт по оценке

201

Таблица 5.2

Верные методы оценки

Уровень

Бизнес-процесс

Подразделение

Компания

(и группа)

Основа

Цель процесса Стратегия подразде-

ления

Релевантность

по отношению

к инвесторам

Фокус

Результаты всего

процесса (оценки

интегрированы

в рабочий процесс)

Результаты работы

подразделения

Результаты рабо-

ты группы

Состав

KPI (ведущие) Операционные или

финансовые KRI*

(запаздывающие)

Финансовые KRI

(запаздывающие)

Фокус руко-

водства

Усовершенствова-

ние процесса

Усовершенствова-

ние работы подраз-

деления по отно-

шению к другим

и по отношению к

предыдущим годам

Производитель-

ность группы

по отноше-

нию к другим

и предыдущим

периодам

* KRI (key result indicators) — ключевые индикаторы результатов.

Цель усовершенствования — улучшение результата

Возможно, наиболее важным признаком эффективного метода

оценки является то, что он имеет в основе цель или стратегию

(рис. 5.1). Если деятельность становится основой для оценки, это,

скорее всего, приведет к неверному поведению (однако нам прихо-

дится оценивать деятельность для целей планирования и управления

ресурсами).

Рис.

5.1.

Показатели, основанные на цели

и

стратегии

202 Финансовый директор новой эпохи

Давайте обсудим пример оценки количества инспекторов дорож-

ного движения в отношении количества штрафов за неправильную

парковку, которые они выписывают. Предположительно задачей

инспекторов является обеспечение беспроблемного дорожного

движения. Однако как только их работу начинают оценивать по коли-

честву выписанных штрафов, они становятся агрессивными и прини-

маются штрафовать таксистов, перевозчиков, слесарей, занимающихся

срочным ремонтом, и даже пожарных. То же самое произойдет, если

работу полиции оценивать по количеству арестов, а не предотвра-

щенных преступлений. Тем не менее прокуратура берется только за

те дела, которые может с высокой степенью вероятности (ее деятель-

ность оценивается по количеству осужденных) выиграть.

Когда целью становится «служение клиенту», а не «достижение

поставленных целей», методы измерения и внимание руководства

полностью трансформируются. Врачи и медсестры могут сфокуси-

роваться на лечении пациентов, а полиция — на предотвращении

преступлений. -Оценка должна основываться на потоке (полном

производственном цикле), а не на том, в какой степени завершено то

или иное действие. В результате каждый старается улучшить работу,

используя свои и чужие знания и внешнюю информацию.

У многих команд уже есть правильное представление о том, какие

оценки являются ключевыми для их успеха. Если им предоставить

право определения таких оценок, они подойдут к этому заданию с

энтузиазмом и воображением. Будут пробные шаги и ошибки, но

главное — мы будем иметь методы оценок, разработанные командой,

а не навязанные вышестоящей инстанцией. Показатели не должны

превращаться в цели или задачи. Даже если это не предполагается,

некоторые коллективы могут воспринять показатели как цели, отно-

сительно которых будет оцениваться эффективность их работы, что

в результате приведет к «неверному» поведению.

Сфокусированность на результате подразделения

До сих пор мы говорили только о способах оценки процессов

(или операций). Эффективные методы оценки процессов обладают

Глава 5. Финансовый директор — эксперт по оценке

203

некоторой предсказывающей способностью. В главе 3 было отме-

чено, что KPI обычно определяются как ежедневные или ежене-

дельные измерения. Они представляют собой нечто вроде записной

книжки или радара руководителя. Однако нам необходимы методы

оценки на более высоких (обобщенных) уровнях организации. Эти

оценки обычно называются ключевыми индикаторами результатов

(KRI — key result indicators) или ключевыми индикаторами бизнеса

(KBI — key business indicators). Они осуществляются еженедельно

или ежемесячно и используются руководителями для мониторинга

прогресса в достижении среднесрочных целей.

На уровне подразделения ключевые измерения должны основы-

ваться на стратегии. В некоторых подразделениях для этих целей

используют сбалансированную систему показателей. Сначала опре-

деляется стратегия, из нее выводятся ключевые способы оценки,

устанавливаются цели по улучшению показателей по таким оценкам,

а затем определяется, как можно достичь поставленных целей через

планы действий. Однако многие сбалансированные системы «сходят с

рельсов» при постановке целей. Другими словами, объединение целей

и измерений создает обязательства, нарушающие постоянный цикл

обратной связи, который должен быть одной из основных сильных

сторон эффективного процесса оценки. Финансовому директору необ-

ходимо принимать участие в разработке принципов успешного исполь-

зования сбалансированной системы показателей, однако лишь около

20 % пунктов системы основываются на финансовых данных, так что,

скорее всего, финансовые директора вовлекаются недостаточно [9].

Рисунок 5.2 иллюстрирует простую стратегию авиакомпании

нижнего ценового диапазона. Чтобы увеличить доходность (финан-

совая перспектива), авиакомпания должна использовать наименьшее

количество самолетов и в то же самое время увеличить количество

клиентов. Чтобы привлечь больше клиентов, она должна следить за

тем, чтобы не нарушалось расписание и билеты не стоили слишком

дорого (взгляд с точки зрения клиентов). Чтобы обеспечить низкие

Цены, необходимо быстро обслуживать самолеты на местах (внут-

ренняя точка зрения).