Джереми Хоуп - Финансовый директор новой эпохи. Как финансовый управляющий может изменить свою роль и обеспечить успех компании на рынке

Подождите немного. Документ загружается.

184 Финансовый директор новой эпохи

в том, что ведется «честная игра», причем одобрялись лишь самые

важные заявки.

Финансовые директора также начинают понимать, что значи-

тельная часть их капиталовложений расходуется впустую. Только

подумайте, как быстро и на основе каких скудных данных принима-

ются некоторые серьезные инвестиционные решения. Особенно это

относится к проектам приобретений, когда принимаются огромные

риски, основанные на ненадежных предварительных прогнозах

в отношении снижения расходов и дальнейшего проникновения

на рынок. Готовятся огромные инвестиционные презентации,

наполненные цифрами и диаграммами, которые оправдывают эти

прогнозы. Однако слишком часто за предложением стоит полити-

ческий мотив, а не привлекательный и разумный стратегический

подход. Неудивительно, что большинство приобретений не повы-

шают благосостояния акционеров компании.

Просвещенные финансовые директора знают об этих проблемах.

Они в первую очередь обращают внимание на два критерия: влияние

(глобальное, региональное или местное) и ценность (стратегическая

или нестратегическая).

1. Глобальное влияние при наличии стратегической ценности.

Скорее всего, от таких проектов выиграют все подразделения,

поэтому решения по ним должны приниматься и финансироваться

на уровне корпорации. Примерами может служить разработка

нового корпоративного бренда или внедрение единой компьютерной

системы.

2.

Глобальное влияние при отсутствии стратегической ценности.

Такие проекты также оказывают влияние на многие подразделения,

поэтому и в этом случае уместно принятие решения на уровне корпо-

рации. Примером может служить переезд, строительство или приоб-

ретение нового офиса.

3. Локальное влияние при наличии стратегической ценности.

В этом случае влияние инициативы остается в рамках конкретного

подразделения. Поскольку инициатива является стратегической,

руководство корпорации захочет знать о таком предложении, чтобы

Глава 4. Финансовый директор — борец с расточительством

185

убедиться, что оно соответствует определению достойной стратеги-

ческой инвестиции. Так, в компании Tomkins бизнес-подразделениям

каждый год предоставляются фонды для поддержки их деятельности.

Они рассчитываются на основании четырехквартального прогноза

подразделений на финансовый год, обычно доступного в последнюю

неделю октября. Средства из таких фондов могут использоваться для

собственных нужд подразделений без обращения в головной офис.

Только новые проекты стоимостью более 500

ООО

долл. США требуют

явного одобрения, но и в этом случае его часто можно получить в

процессе телефонных переговоров. Таким образом предоставляется

незамедлительный доступ к средствам, который позволяет подраз-

делениям быстро реагировать на новые возможности. В каждом

подразделении имеются собственные службы поддержки, поскольку

таковые не предоставляются на корпоративном уровне.

4. Локальное влияние при отсутствии стратегической ценности.

Если проект подразумевает использование относительно малых

сумм и требуется принятие скорейшего решения, не следует медлить.

Именно так и происходит в Tomkins. Новые инициативы могут быть

согласованы и осуществлены, если они соответствуют некоторым

критериям (модифицированная норма доходности, окупаемость,

соответствие стратегии и глобальным критериям, требования в отно-

шении оценки.рисков). Инвестиционные предложения включают в

себя требования к капиталу, инвестиционным вложениям, операци-

онным расходам, а также создаваемые потоки прибыли. Если при

предыдущем режиме заявки на капиталовложения подавались после

согласования затрат (например, в случае потенциальных крупных

заказов), то теперь затраты должны быть согласованы предвари-

тельно. Для ускорения этого процесса руководители высшего звена

регулярно участвуют в видео- и телефонных презентациях заявок и

нередко сразу одобряют их (в Tomkins это возможно благодаря гори-

зонтальной иерархии управления).

При рационировании капитала многие организации используют

определенные рейтинговые критерии для выбора инвестиций. Банк

Wells Fargo (США) разработал подобную сбалансированную рейтин-

186 Финансовый директор новой эпохи

говую модель для своего подразделения Online Financial Services (OFS)

[22]. Команда управляющих определила три стратегических направ-

ления: во-первых, привлечение и удержание клиентов с высоким

финансовым потенциалом, во-вторых, увеличение дохода на клиента

и, в-третьих, уменьшение расходов на клиента. Процесс выявления

инициатив начался с их разделения на две категории — «стратеги-

ческие» и «обычные». Команда разработала три критерия стратеги-

ческой инициативы: она должна помогать OFS в достижении некоей

стратегической цели (как указано в сбалансированном оценочном

листе), создавать конкурентное преимущество и быть уникальной.

Чтобы называться стратегической, инициатива должна получить

высокий балл по каждому из критериев (инициативы, набравшие

средний и высокий баллы, рассматривались в качестве основных

проектов; те, что набрали средний и низкий баллы, — в качестве

«неприоритетных», а набравшие низкий балл — в качестве «деятель-

ности»), После прохождения проектами первоначального рассмот-

рения они были—поделены на две группы — краткосрочные и

узкофункциональные, с одной стороны, и долгосрочные, многофунк-

циональные и относительно дорогие, с другой стороны. В процессе

разделения команда использовала три вопроса.

• Требует ли инициатива перемещения ресурсов в других функ-

циональных подразделениях?

• Превышает ли стоимость инициативы 500

ООО

долл. США?

• Требует ли инициатива более трех месяцев для осущест-

вления?

Только те инициативы, в отношении которых был дан положи-

тельный ответ хотя бы по одному вопросу, прошли первоначальное

рассмотрение. Из полного списка, содержавшего более 100 инициа-

тив, только 11 прошли первые два этапа отбора. На этой стадии

сторонники каждого проекта должны были представить более

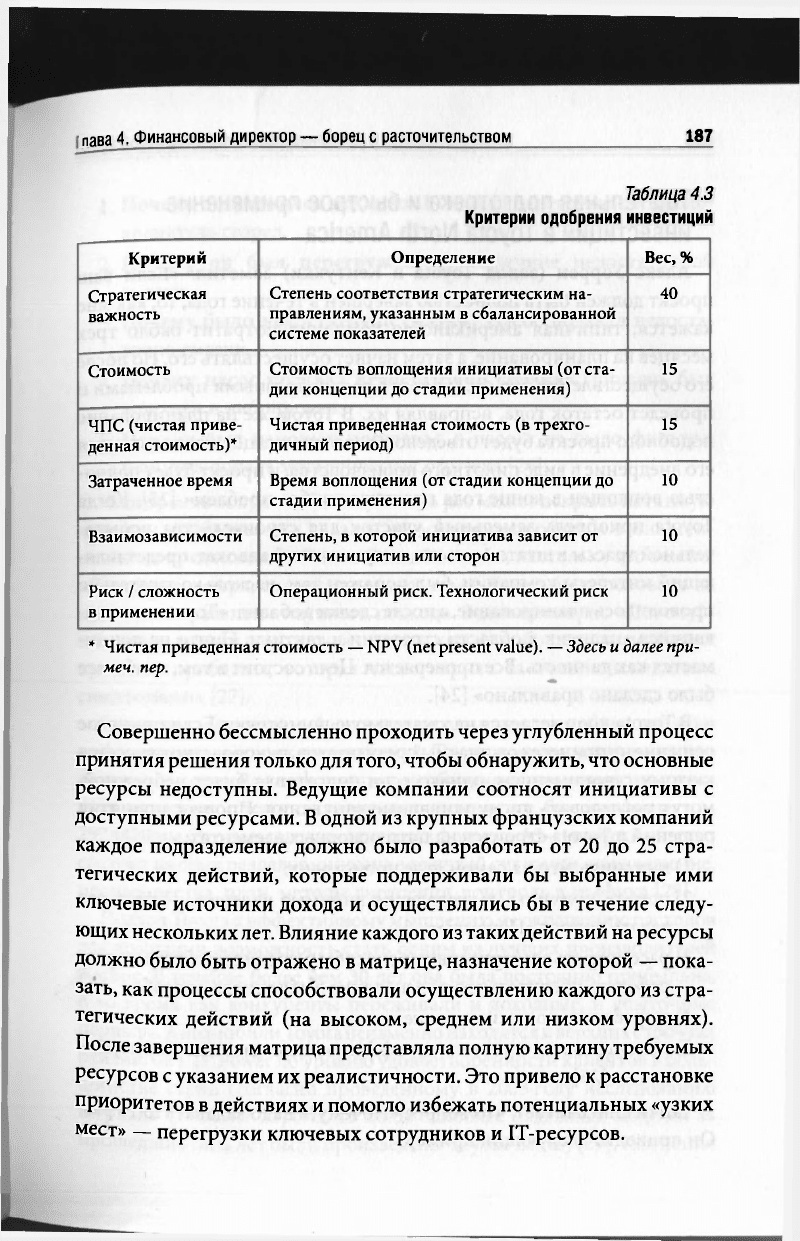

подробное описание своего предложения. Как показано в табл. 4.3,

для составления рейтинга инициатив использовались шесть крите-

риев, вес каждого из которых определялся в зависимости от его

важности.

Глава

4. Финансовый директор — борец с расточительством

187

Таблица 4.3

Критерии одобрения инвестиций

Критерий Определение

Вес,

%

Стратегическая

важность

Степень соответствия стратегическим на-

правлениям, указанным в сбалансированной

системе показателей

40

Стоимость Стоимость воплощения инициативы (от ста-

дии концепции до стадии применения)

15

ЧПС (чистая приве-

денная стоимость)*

Чистая приведенная стоимость (в трехго-

дичный период)

15

Затраченное время

Время воплощения (от стадии концепции до

стадии применения)

10

Взаимозависимости Степень, в которой инициатива зависит от

других инициатив или сторон

10

Риск / сложность

в применении

Операционный риск. Технологический риск

10

* Чистая приведенная стоимость — NPV (net present value). — Здесь и далее при-

меч. пер.

Совершенно бессмысленно проходить через углубленный процесс

принятия решения только для того, чтобы обнаружить, что основные

ресурсы недоступны. Ведущие компании соотносят инициативы с

доступными ресурсами.

В

одной из крупных французских компаний

каждое подразделение должно было разработать от 20 до 25 стра-

тегических действий, которые поддерживали бы выбранные ими

ключевые источники дохода и осуществлялись бы в течение следу-

ющих нескольких

лет.

Влияние каждого из таких действий на ресурсы

должно было быть отражено в матрице, назначение которой — пока-

зать, как процессы способствовали осуществлению каждого из стра-

тегических действий (на высоком, среднем или низком уровнях).

После завершения матрица представляла полную картину требуемых

ресурсов

с

указанием их реалистичности. Это привело к расстановке

приоритетов в действиях и помогло избежать потенциальных «узких

мест» — перегрузки ключевых сотрудников и 1Т-ресурсов.

188

Финансовый директор новой эпохи

Тщательная подготовка и быстрое применение

инвестиций

в

Toyota North America

Алекс Уоррен (завод Toyota в Кентукки) заметил: «Если ваш

проект должен быть полностью завершен в течение года, то, как мне

кажется, типичная американская компания потратит около трех

месяцев на планирование, а затем начнет осуществлять его. Но после

его осуществления она столкнется с разнообразными проблемами и

проведет остаток года, исправляя их. В Toyota же на планирование

подобного проекта будет отведено до десяти месяцев, затем начнется

его внедрение в виде пилотного производства, и проект будет полно-

стью воплощен в конце года практически без проблем» [23]. Когда

Toyota приобрела земельный участок для строительства испыта-

тельной трассы в штате Аризона, американский адвокат, представля-

ющий интересы компании, был поражен тем, насколько тщательно

проводилось планирование, а после сделки добавил: «Toyota — выда-

ющийся аналитйК„в области стратегии и тактики. Ничто не прини-

V

мается как данность. Все проверяется. Цель состоит в том, чтобы все

было сделано правильно» [24].

В Toyota упор делается на тщательную подготовку. Если принятое

решение не принесет ожидаемых результатов, руководство отнесется

к этому с пониманием, однако если подготовка будет небрежной,

могут последовать дисциплинарные взыскания. Процесс принятия

решений в Toyota строится на пяти основных элементах:

1) выяснить, что на самом деле происходит;

2) понять причины, вызывающие видимые явления, — пять раз

задать вопрос «Почему?»;

3) рассмотреть альтернативные способы решения проблемы и раз-

работать убедительное обоснование выбранного способа;

4) выработать согласие в коллективе;

5) использовать простые и эффективные методы коммуни-

кации [25].

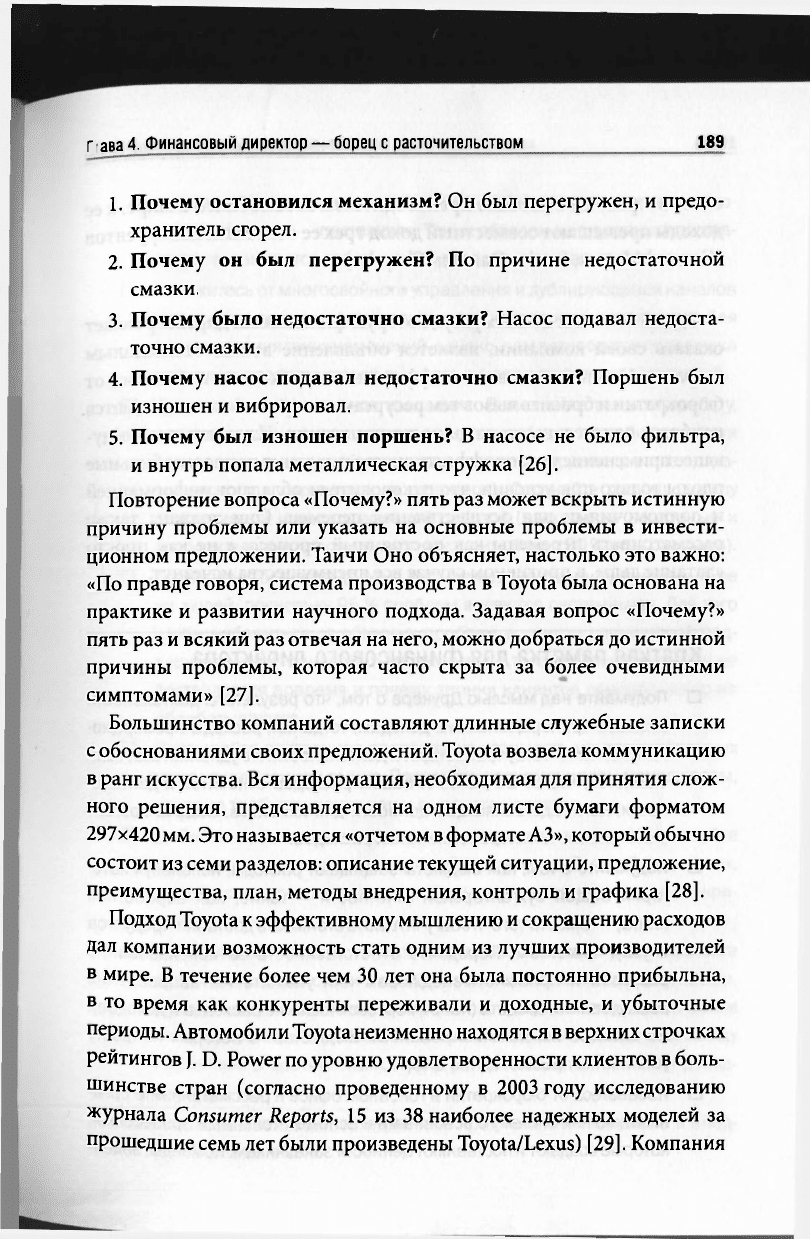

Таичи Оно считает, что вопрос «Почему?» надо задавать пять раз.

Он приводит следующий пример.

Глава 4. Финансовый директор — борец с расточительством

189

1. Почему остановился механизм? Он был перегружен, и предо-

хранитель сгорел.

2. Почему он был перегружен? По причине недостаточной

3. Почему было недостаточно смазки? Насос подавал недоста-

точно смазки.

4. Почему насос подавал недостаточно смазки? Поршень был

изношен и вибрировал.

5. Почему был изношен поршень? В насосе не было фильтра,

и внутрь попала металлическая стружка [26].

Повторение вопроса «Почему?» пять раз может вскрыть истинную

причину проблемы или указать на основные проблемы в инвести-

ционном предложении. Таичи Оно объясняет, настолько это важно:

«По правде говоря, система производства в Toyota была основана на

практике и развитии научного подхода. Задавая вопрос «Почему?»

пять раз и всякий раз отвечая на него, можно добраться до истинной

причины проблемы, которая часто скрыта за более очевидными

симптомами» [27].

Большинство компаний составляют длинные служебные записки

с обоснованиями своих предложений. Toyota возвела коммуникацию

в ранг искусства. Вся информация, необходимая для принятия слож-

ного решения, представляется на одном листе бумаги форматом

297x420 мм. Это называется «отчетом в формате

A3»,

который обычно

состоит из семи разделов: описание текущей ситуации, предложение,

преимущества, план, методы внедрения, контроль и графика [28].

Подход Toyota к эффективному мышлению и сокращению расходов

Дал компании возможность стать одним из лучших производителей

в мире. В течение более чем 30 лет она была постоянно прибыльна,

в то время как конкуренты переживали и доходные, и убыточные

периоды. Автомобили Toyota неизменно находятся в верхних строчках

рейтингов}. D. Power по уровню удовлетворенности клиентов в боль-

шинстве стран (согласно проведенному в 2003 году исследованию

журнала Consumer Reports, 15 из 38 наиболее надежных моделей за

прошедшие семь лет были произведены Toyota/Lexus) [29]. Компания

смазки.

190 Финансовый директор новой эпохи

стала вторым по величине производителем автомобилей в мире, а ее

доходы превышают совместный доход трех ее основных конкурентов

(General Motors, Ford и Daimler-Chrysler).

* * *

Одной из самых ценных услуг, которую финансовый директор может

оказать своей компании, является объявление войны бесполезным

затратам. Но чтобы сделать это эффективно, необходимо избавиться от

бюрократии и бросить вызов тем ресурсам, которые часто защищаются

наиболее влиятельными людьми в организации. Изучение и последу-

ющее применение уроков эффективного мышления принесет обильные

плоды только при условии, что руководители обладают информацией

и полномочиями для осуществления перемен. Они должны также

рассматривать перемены как постоянный процесс, а не как просто

«латание дыр», в противном случае все преимущества исчезнут.

Краткая памятка для финансового директора

• Подумайте над мыслью Друкера о том, что результаты деятельности

бизнеса пропорциональны доходам, тогда как расходы пропорцио-

нальны количествутрансакций

и

деятельности. Не удивляйтесь, если

окажется, что от 20 до 40 % ваших расходов относятся к деятель-

ности, не представляющей ценности для клиентов. Задача состоит

в выявлении и искоренении таких расходов.

• Подумайте о том, как бюджеты защищают расходы, используя кате-

гории общей бухгалтерской отчетности — такие, как заработная

плата, — вместо того чтобы учитывать стоимость доставки продуктов

и услуг клиентам. Передайте ответственность за использование

ресурсов и прибыль менеджерам или укажите им направления

расходования средств (например, соотношение расходов и доходов).

Не давайте им детализированных бюджетов, в которых попросту

увеличены прошлогодние цифры.

• Избавьтесь от бюрократии в головном офисе и рассматривайте орга-

низацию как систему с основными и вспомогательными процессами,

которые создают

и

поставляют ценности заказчикам. Команды, задей-

Глава 4. Финансовый директор — борец с расточительством

191

ствованные в таких процессах, должны объединяться в рамках отно-

шений «заказчик — поставщик». Таким образом на внутренних постав-

щиков оказывается давление, что позволяет сократить расходы.

• Откажитесь от многослойного управления и дублирующихся каналов

и сократите время между стадиями планирования и исполнения. Для

осуществления таких изменений, однако, вам потребуется поддержка

ключевых представителей высшего руководства группы компаний.

• Используйте эффективное мышление. Выполняйте только ту работу,

которая связана с производством ценностей для потребителей (хотя

определенные виды работ нужно выполнять по другим причинам стра-

тегического и нормативного характера). Осознайте разницу между

продуктивной и непродуктивной работой (расходы на повторные и

дополнительные действия могут составить более 50 % всех расходов).

• Совершенствование должно быть ориентировано на систему, а не

на людей, поскольку 95 % проблем являются системными. Для того

чтобы избавиться от обычных проблем в центре технической под-

держки, может понадобиться понимание того, почему продукция не

доставляется вовремя и почему звонки клиентов своевременно не

обрабатываются.

• Оказывайте постоянное давление на стоимость централизованных

услуг на внутреннем рынке. Передайте полномочия тем менеджерам,

которые требуют низких цен и высокого качества.

• Добейтесь соответствия ресурсов растущему спросу. Используйте

скользящие прогнозы для оценки будущих потребностей в ресурсах,

а также своевременно применяйте меры по увеличению или сокра-

щению производственных затрат.

• Основывайте проекты на стратегических обзорах и распределяйте

ресурсы в соответствии с наиболее приоритетными инициативами.

Откажитесь от малодоходных проектов, а также от почти либо вовсе

не имеющих стратегического влияния. Расставьте приоритеты между

проектами в соответствии с их стратегическим влиянием и доход-

ностью.

• Подготавливайте инвестиционные предложения тщательно и внед-

ряйте их быстро.

ГЛАВА 5

Финансовый директор — эксперт

по оценке

Мы хотели бы развенчать божество изме-

рения и показать, что оно было ложным.

Вместо этого мы хотим предложить ему

выполнять работу полезного слуги. Мы

хотим использовать измерения для того,

чтобы получать ту информацию, которая

помогает людям в их желании вносить свой

вклад, учиться и достигать целей.

Маргарет Уитли

и Майрон Келлнер-Роджерс

Ч

то составляет основу эффективной работы органи-

зации? Если вы полагаете, что лидерство, преданность,

творчество, обучение, работа в команде и качество (все поведен-

ческие факторы), то возникает следующий вопрос: известны ли вам

методы оценки, которые могли бы эти факторы оптимизировать?

Скорее всего, ни одного. Уитли и Келлнер-Роджерс считают, что

это факторы производительности, которые зависят от существу-

ющей культуры. Они являются основным выражением того, что

люди чувствуют связь с работой и друг с другом. Каждый из этих

факторов — выбор, сделанный людьми. В зависимости от того, как

они относятся к организации и коллективу, они будут решать, стоит

ли «гореть» на работе [1].

Глава 5. Финансовый директор — эксперт по оценке

193

У. Эдварде Деминг был также скептически настроен по отно-

шению к измерению. Он однажды заметил, что менее 3 % того, что

влияет на конечный результат, может быть измерено. Тем не менее,

согласно Демингу, американские руководители тратят 97 % своего

времени, анализируя цифры, и менее 3 % — анализируя то, что дей-

ствительно важно, хотя измерению не поддается [2]. Когда руково-

дители говорили с ним о конкретных показателях, он спрашивал:

«Откуда вы знаете? Как вы вообще можете давать оценку на осно-

вании столь малого количества данных? Откуда это вам известно?»

[3]. Это самый неприятный вопрос для всех, кто занимается оценкой

производительности.

Несмотря на предостережения Уитли, Келлнер-Роджерса и Де-

минга, нам необходимы эффективные методы измерения, чтобы

определить, происходит ли повышение производительности, а также

чтобы оценить эффективность работы руководства. Но таких пока-

зателей нужно немного. В большинстве компаний используется

слишком много показателей, что негативно влияет на упомянутые

выше поведенческие факторы. Измерения должны использоваться

для получения новой информации и стимулирования работы

коллективов, а не для управления и удаленного контроля над ними.

И все-таки цели и измерения применяются все интенсивнее. Рост

популярности сбалансированной системы показателей и систем

управления отношениями с клиентами привел к тому, что все

больше финансовых руководителей используют эту возможность

для установления дополнительных целей и введения измеряемых

показателей, чтобы затем на их основе оценивать эффективность

работы. Однако, как отмечено в предыдущей главе, руководство

скорее сконцентрируется на 5 % возможностей для совершенство-

вания (люди и функции), а не на 95 % (процессы). Проблема состоит

в том, что руководители верят, будто «правильные» измерения дают

им возможность контроля. Они сосредоточивают внимание на уста-

новлении целей и обязательств по достижению определенных пока-

зателей, вместо того, чтобы предоставить менеджерам возможность

свободно работать с клиентами и приносить прибыль.