Дубровский В.Ж., Чайкин Б.И. (ред.) Экономика и управление предприятием

Подождите немного. Документ загружается.

Экономика и управление предприятием

320

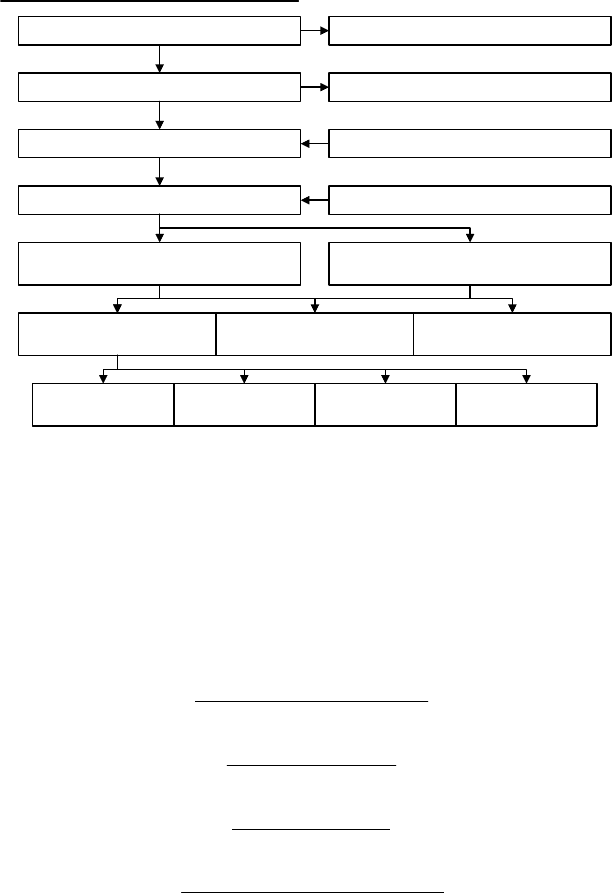

Выручка от реализации НДС, акцизы в бюджет

Чистая выручка от реализации Издержки

Балансовая прибыль Внереализационные доходы

Валовая прибыль Поступления от реализации имущества

Прибыль,

не подлежащая налогообложению

Налогооблагаемая прибыль

Чистая прибыль Льготы по налогам

Налоги из прибыли

в бюджет

Резервный фонд Фонд накопления Фонд потребеления

Нераспределенная

прибыль

Рис. 26. Формирование и использование прибыли предприятия

По экономическому содержанию и методам расчета показа-

тели рентабельности можно разделить на четыре группы.

Показатели первой группы рассчитываются как отношение

прибыли к объему продаж. В зависимости от того, какая именно

прибыль указана в числителе, различают следующие показатели

рентабельности:

;

продажОбъем

реализацииотПрибыль

;

продажОбъем

прибыльВаловая

;

продажОбъем

прибыльЧистая

.

продажОбъем

прибыльгаемаяНалогообла

Глава 8. Издержки предприятия и прибыль

321

В зарубежной хозяйственной практике эти показатели назы-

вают рентабельностью продаж. Экономический смысл их состо-

ит в отражении удельного веса прибыли в каждом рубле объема

продаж.

Рост рентабельности продаж означает более эффективное ве-

дение хозяйства. Одновременно эти показатели служат ориентиром

в оценке конкурентоспособности продукции предприятия. Сниже-

ние показателя рентабельности продаж свидетельствует, как пра-

вило, о падении спроса на продукцию.

Вторая группа показателей определяется на основе расчета

уровней рентабельности в зависимости от изменения размера и ха-

рактера авансированных средств:

;

активывенныепроизводстВсе

прибыльЧистая

;

капитал нныйИнвестицио

прибыльЧистая

.

капитал йАкционерны

прибыльЧистая

Показатели этой группы очень удобны для практического

применения, так как отвечают интересам различных участников.

Администрацию предприятия интересует отдача (доходность) всех

производственных активов, потенциальных инвесторов и кредито-

ров – отдача на инвестируемый капитал, собственников и учреди-

телей – доходность акций.

В третьей группе показателей при расчете рентабельности

вместо прибыли в расчет принимается чистый денежный поток:

;

продажОбъем

потокденежныйЧистый

;

капиталСовокупный

потокденежныйЧистый

.

капиталйСобственны

потокденежныйЧистый

Экономика и управление предприятием

322

Приведенные выше показатели дают представление о степе-

ни возможности предприятия обеспечивать кредиторов, заемщи-

ков и акционеров наличными денежными средствами. В странах

с развитой рыночной экономикой это – приоритетная группа пока-

зателей для анализа доходности предприятия.

Четвертая группа показателей используется для определе-

ния прочих аспектов производственно-хозяйственной деятельности

фирмы (предприятия). Например, для оценки рентабельности те-

кущих затрат исчисляют показатель рентабельности продукции

(как отношение прибыли от реализации к полной себестоимости).

Факторы, влияющие на прибыль и рентабельность, объеди-

няются (с точки зрения внутренних условий) в три группы: ини-

циатива предприятий; благоприятные обстоятельства; признание

деятельности предприятия особо полезной для общества.

К факторам, влияющим на размер прибыли, созданной по

инициативе предприятий, относятся:

инновационная деятельность;

предрасположенность к обоснованному риску;

экономия на масштабах производства;

дальновидная заемная политика.

Инновационная деятельность предприятия заключается в раз-

работке и внедрении нового товара, товара более высокого качест-

ва, в освоении новых рынков, технологий, сырья, материалов, ме-

тодов организации и управления производством.

1. Прирост прибыли за счет внедрения новых товаров или

повышения качества выпускаемых изделий ΔПр

н

исчисляется по

формуле:

,)]ИИ()ЦЦ[(Пр

10101н

V

где Ц

1

– рыночная цена нового или улучшенного товара, р./ед.; Ц

0

– ры-

ночная цена старого товара, р./ед.; И

1

– средние издержки нового или

улучшенного товара, р./ед.; И

0

– средние издержки старого товара, р./ед.;

V

1

– объем продаж нового или улучшенного товара, ед.

2. Прирост прибыли за счет внедрения новых прогрессивных

методов организации ∆Пр

0

рассчитывается по формуле:

Глава 8. Издержки предприятия и прибыль

323

,И

100

У

1Пр

зп

пт

зп

0

I

I

где I

зп

– индекс роста средней заработной платы; I

пт

– индекс роста произ-

водительности труда; У

зп

– удельный вес заработной платы в издержках

производства; И – издержки производства, р.

3. Прирост прибыли ΔПр

м

за счет сокращения материальных

затрат определяется по формуле:

,И

100

У

)1(Пр

м

цмм

II

где I

м

– индекс изменения удельных затрат сырья, материалов; I

ц

– индекс

изменения цены единицы сырья, материалов; У

м

– удельный вес издержек

на сырье и материалы в издержках производства, %.

4. Прирост прибыли за счет снижения административно-

управленческих расходов ΔПр

аур

исчисляем по формуле:

,И

100

У

1Пр

аураур

аур

v

I

I

где I

аур

– индекс изменения административно-управленческих расходов;

I

v

– индекс роста объема выпуска продукции; У

аур

– удельный вес админи-

стративно-управленческих расходов в издержках производства, %.

При нестабильности экономики и спаде производства значе-

ние риска как фактора образования прибыли резко возрастает. В этих

условиях повышается роль страхования рисков и развития факто-

ринговых операций, позволяющих управлять процессом оплаты

обязательств.

Определяющим фактором роста прибыли является масштаб

производства. В соответствии с законом убывающей отдачи по

мере увеличения объема выпуска продукции предельные издержки

производства вначале снижаются, затем постепенно возрастают.

Соответственно, норма прибыли вначале растет, затем снижается

и, наконец, может иметь место уменьшение прибыли.

Экономика и управление предприятием

324

Размер прибыли, образуемой за счет инициативы предпри-

ятия, во многом зависит от заемной политики. До тех пор, пока

процентная ставка по банковским кредитам ниже нормы прибыли,

прибыль растет и рентабельность увеличивается; если процентная

ставка становится выше нормы прибыли, то дальнейшее увеличе-

ние задолженности (займов) сокращает прибыль предприятия.

С точки зрения внешних условий, благоприятно влияющих на

прибыль, можно выделить четыре группы факторов:

характер производственной деятельности;

существующая структура рынка;

общехозяйственная конъюнктура;

воздействие инфляции;

признание полезности деятельности.

В первую группу включаются факторы, отражающие особен-

ности отрасли, в которой действует предприятие (материало-,

фондо-, трудоемкие) и от которых зависят структура и уровень из-

держек производства, возможности их снижения и норма прибыли.

Влияние на прибыль структуры рынка проявляется в усло-

виях неудовлетворенного спроса. С ростом предложения товаров

рентабельность снижается, так как концентрация обычно обеспе-

чивается не только наращиванием объема производства, но и со-

провождается скачкообразным повышением фондовооруженности.

В совокупности эти факторы приводят к неполному использованию

эффекта масштаба.

В связи с различными колебаниями (как благоприятными,

так и неблагоприятными) конъюнктуры рынка прибыль предпри-

ятия может быть различной. Во всех странах с развитой рыночной

экономикой государство регулирует конъюнктуру рынка, тем са-

мым воздействуя на образование прибыли.

Инфляция оказывает двойственное влияние на величину при-

были. Рост величины и стоимости запасов (из-за инфляции) увели-

чивает или уменьшает реальные издержки производства. Поэтому

рост инфляции искажает реальные результаты хозяйственной дея-

тельности и прибыль предприятия.

На прибыль заметно влияет признание полезности деятель-

ности предприятия важнейшими субъектами внешнего окружения

– государственными органами власти, профсоюзами, ассоциациями

предпринимателей и т.д. Наличие договоров или иных неформаль-

ных отношений с этими субъектами, включая различные формы

Глава 8. Издержки предприятия и прибыль

325

прямой поддержки, способствует снижению коммерческого риска

для предприятия и обеспечивает постоянный уровень рентабельно-

сти и массы прибыли.

Образование прибыли зависит от установления нижнего пре-

дела цены, т.е. предела, до которого предприятие еще может снизить

цену в случае падения спроса на продукцию или для завоевания

определенного рынка. С этой целью выполняется анализ взаимо-

связи объема продаж, себестоимости и прибыли на основе раздель-

ного учета переменных и постоянных затрат. Анализ проводится

при помощи графика взаимосвязи объема себестоимости и прибы-

ли, называемого графиком рентабельности.

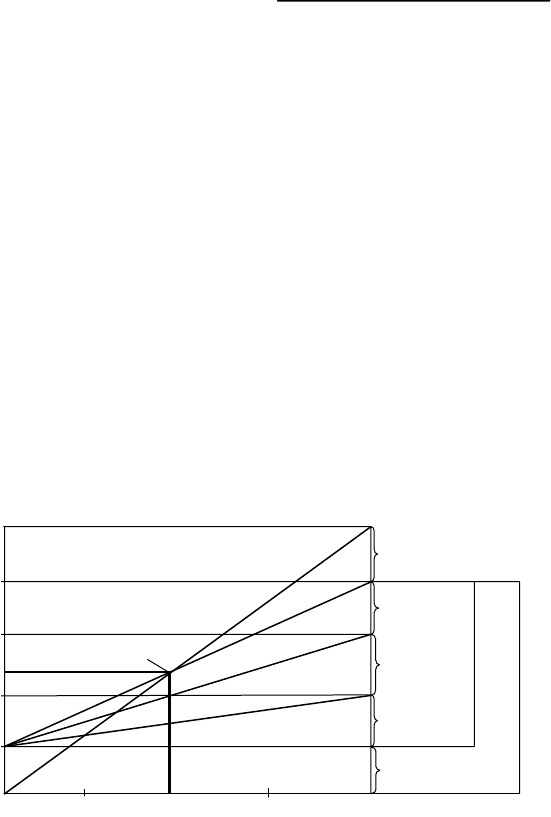

График рентабельности строится следующим образом. По

горизонтали показывается объем продаж в процентах, численно

ориентированный на максимальный объем производства, который

регламентирован наличием производственных мощностей. Объем

продаж может быть дан как в натуральных единицах, так и в де-

нежной оценке. По вертикали показывается себестоимость реали-

зованной продукции и прибыль, вместе составляющие выручку

(рис. 27).

Рис. 27. График рентабельности

Главная задача графического построения – определить точку,

в которой затраты на производство и сбыт продукции будут равны

выручке от продаж. Эта точка получила название точки критиче-

ского объема продаж (точка порога рентабельности, мертвая точ-

0

Линия выручки от продаж

Линия полной себестоимости

Прибыль

Накладные

расходы

Затраты

на оплату

труда

Затраты

на материалы

Постоянные

затраты

Точка

критического

объема продаж

ТБ

Объем продаж, ед.

100

200

300

400

500

600

1 200

2 400

1 800

Выручка от объема продаж

(себестоимость и прибыль), тыс р.

Переменные затраты

Полная себестоимость

Экономика и управление предприятием

326

ка, точка безубыточности), поскольку она фиксирует объем реали-

зации (производства) продукции, при котором предприятие не по-

лучает прибыли, но и не несет убытки.

График показывает, что связь прибыли с объемом продаж

и себестоимостью реализованной продукции такова, что прибыль

от продаж зависит не только от количества проданного, но и от до-

ли постоянных расходов, которая будет отнесена на единицу реа-

лизованной продукции. В интересах повышения доходности необ-

ходимо тщательно изучать возможности снижения уровня общей

суммы именно постоянных расходов. С этой целью выполняют

предварительные расчеты, дающие знание пределов снижения цен

при желании оставить на прежнем уровне или увеличить массу

прибыли от реализации продукции.

8.4. Система налогообложения

экономическим рычагам, при помощи которых государст-

во воздействует на рыночную экономику, прежде всего относятся

налоги. Государство широко использует налоговую политику

в качестве регулятора воздействия на негативные проявления рын-

ка. Применение налогов – один из экономических методов управ-

ления и обеспечения взаимосвязи общегосударственных интересов

с коммерческими интересами предпринимателей, предприятий не-

зависимо от их ведомственной подчиненности, форм собственно-

сти и организационно-правовых форм. С помощью налогов уста-

навливаются взаимоотношения предпринимателей и предприятий

с государственным и местными бюджетами, банками, а также

с вышестоящими организациями. При помощи налогов регулиру-

ется внешнеэкономическая деятельность, включая привлечение

иностранных инвестиций, формируются хозрасчетный доход и при-

быль предприятия. Велика роль налога как регулятора рыночной

экономики в поощрении и развитии приоритетных отраслей; через

налоги государство проводит политику развития наукоемких про-

изводств и ликвидации убыточных предприятий.

Налоги, сборы, пошлины и другие платежи – это обязатель-

ные и безвозмездные взносы в бюджеты разных уровней и во вне-

Глава 8. Издержки предприятия и прибыль

327

бюджетные фонды, взимаемые с предприятий в порядке и на усло-

виях, определяемых законодательством. Эти взносы выполняют

две функции: фискальную и регулирующую.

Фискальная функция заключается в изъятии части дохода

в казну государства.

Регулирующая функция означает, что налоги как активный

участник перераспределительных процессов оказывают заметное

влияние на воспроизводство, стимулируя или сдерживая его темпы,

усиливая или приостанавливая процесс накопления капитала, рас-

ширяя или снижая платежеспособный спрос. Регулирующая функ-

ция проявляется через налоговый механизм, представляющий собой

совокупность организационно-правовых норм и методов управле-

ния налогообложением, включая широкий арсенал различного рода

надстроечных инструментов (налоговых ставок, льгот, способов

налогообложения, санкций).

В Российской Федерации все обязательные платежи разделе-

ны на три группы в зависимости от органа, который их устанавли-

вает и взимает: федеральные, региональные и местные. Кроме них

действуют специальные налоги и сборы, формирующие государст-

венные внебюджетные и бюджетные фонды.

Федеральные налоги занимают центральное место и являются

основным источником пополнения государственного бюджета. Пе-

речень, размеры ставок, объекты обложения, плательщики, льготы,

порядок зачисления их в бюджет или во внебюджетные фонды

едины по всей территории России.

Региональные налоги устанавливаются в соответствии с На-

логовым кодексом и законами субъектов РФ и являются обязатель-

ными к уплате на территориях соответствующих субъектов. Регио-

нальными органами определяются такие элементы налогообложе-

ния, как налоговые ставки в пределах, определяемых Кодексом,

порядок и сроки уплаты налога, а также формы отчетности по дан-

ному региональному налогу.

Местными признаются налоги и сборы, устанавливаемые

в соответствии с Налоговым кодексом и нормативными правовыми

актами представительных органов местного самоуправления и обя-

зательные к уплате на территориях соответствующих муниципаль-

ных образований. При введении налога на своей территории орга-

ны местного самоуправления самостоятельно определяют ставки

Экономика и управление предприятием

328

налога (в пределах, установленных Налоговым кодексом РФ), по-

рядок и сроки его уплаты, формы отчетности.

Взаимоотношения между субъектами и объектами налого-

обложения, плательщиками налогов и уровнями власти, на кото-

рых устанавливаются налоговые ставки, льготы и порядок уплаты

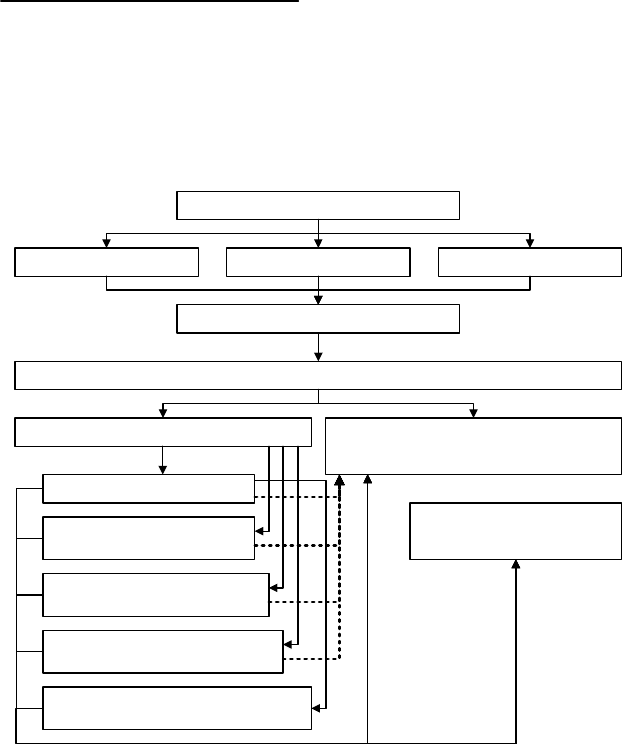

налогов, представлены на рис. 28.

Бюджет

федеральный субъектов Федерации муниципальный

Субъекты налогообложения

Физические лица, индивидуальные предприниматели, юридические лица

Объекты налогообложения

Налоговые ставки,

устанавливаемые на федеральном уровне

с правом пересмотра местными властями

Доход (прибыль)

Пользование

природными ресурсами

Добавленная стоимость

продукции, работ, услуг

Имущество предприятий, граждан

Отдельные виды деятельности

Налоговые льготы,

устанавливаемые

на федеральном уровне

Рис. 28. Взаимоотношения объектов и субъектов налогообложения

Налог считается установленным, если определены налого-

плательщики и элементы налогообложения:

1) объект налогообложения – операции по реализации това-

ров, работ, услуг; имущество; прибыль; доход; стоимость реализо-

ванных товаров, выполненных работ, оказанных услуг, либо иной

объект, имеющий стоимостную количественную или физическую

Глава 8. Издержки предприятия и прибыль

329

характеристики, с наличием которого у налогоплательщика связано

возникновение обязанностей по уплате налога;

2) налоговая база – стоимостная, физическая или иная харак-

теристика объекта налогообложения; исчисляется по итогам каж-

дого налогового периода на основе данных регистров бухгалтер-

ского учета;

3) налоговый период – календарный год или иной период

применительно к отдельным налогам, по окончании которого оп-

ределяется налоговая база и исчисляется сумма налога, подлежа-

щая уплате; может состоять из одного или нескольких отчетных

периодов, по итогам которых уплачиваются авансовые платежи;

4) налоговая ставка – величина налоговых начислений на

единицу измерения налоговой базы; в отдельных случаях ставки

федеральных налогов могут устанавливаться Правительством РФ

в порядке и пределах, определенных Налоговым кодексом РФ;

5) порядок уплаты налогов и сборов – разовая уплата всей

суммы либо иной порядок, в наличной и безналичной форме;

6) сроки уплаты налогов и сборов – определяются календар-

ной датой и истечением периода времени применительно к каждо-

му налогу. Изменение срока уплаты налогов осуществляется в фор-

ме отсрочки, рассрочки, налогового кредита и инвестиционного

налогового кредита по основаниям, предусмотренным Налоговым

кодексом РФ.

Т а б л и ц а 33

Классификация обязательных платежей

для общего режима налогообложения

в зависимости от объекта налогообложения

Перечень

обязательных платежей

Объект

налогообложения

Группа

однородных

обязательных

платежей

Источник

покрытия

НДС

Выручка

Платежи на объ-

ем реализации

За счет

покупателя

Акцизы

Выручка

Единый социальный

налог

Выплаты в пользу

работников

Платежи

на затраты

Платежи

включаются

в затраты

(расходы)

Взносы на обязательное

социальное страхование

от несчастных случаев