Дубровский В.Ж., Чайкин Б.И. (ред.) Экономика и управление предприятием

Подождите немного. Документ загружается.

Экономика и управление предприятием

310

новленным статьям затрат. Различают плановую, нормативную,

сметную и фактическую калькуляции. Плановая калькуляция отра-

жает планируемые затраты на изготовление продукции на пред-

стоящий период. Нормативная калькуляция включает затраты, ис-

численные на базе установленных (как правило, оптимальных) норм

материальных, трудовых затрат и смет по обслуживанию произ-

водства. Сметные калькуляции разрабатываются на новую продук-

цию, впервые выпускаемую предприятием. Фактическая калькуля-

ция – это отчетная калькуляция, отражающая общую сумму факти-

чески произведенных затрат.

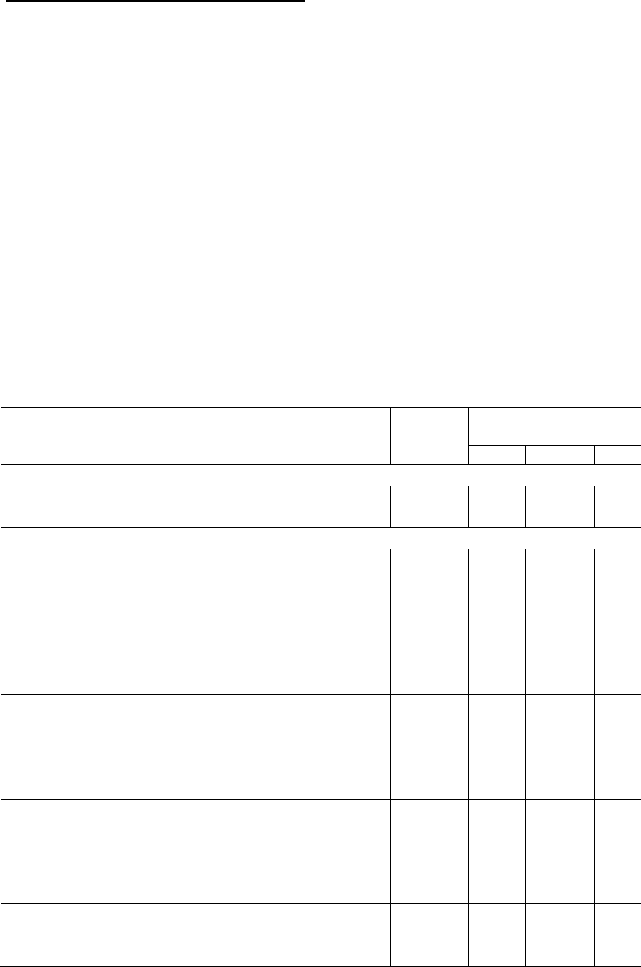

Т а б л и ц а 32

Смета затрат на производство и реализацию продукции

по экономическим элементам (плановая, цифры условные), тыс. р.

Показатели сметы затрат по экономическим элементам

(формула расчета в MS Excel)

Всего

за квартал

В том числе

по месяцам

январь

февраль

март

I. План производства, натуральных единиц

1. План по выпуску продукции в натуральных

единицах измерения, нат. ед.

100

20

30

50

II. Бюджет по расходам

2. Материальные расходы, всего

200

48

62

90

2.1. Прямые 70% (п. 2 × п. 2.1)

140

28

42

70

2.2. Косвенные 30% (п. 2 × п. 2.2)

60

20

20

20

2.3. Изменение НЗП на конец периода

(увеличение «–»; уменьшение «+»), нат. ед.

–10

+5

–15

2.4. Изменение НЗП на конец периода в рублях

[(п. 2.1/п. 1) × п. 2.3]

–14

+7

–21

3. Расходы на оплату труда, всего

300

68

92

140

3.1. Прямые 80% (п. 3 × п. 3.1)

240

48

72

120

3.2. Косвенные 20% (п. 3 × п. 3.2)

60

20

20

20

3.3. Изменение НЗП в расходах

на оплату труда, р. [(п. 3.1/п. 1) × п. 2.3]

–24

+12

–36

4. Суммы начисленной амортизации, всего

60

20

20

20

4.1. Прямые 0% (п. 4 × п. 4.1)

4.2. Косвенные 100% (п. 4 × п. 4.2)

60

20

20

20

4.3. Изменение НЗП в суммах амортизации, р.

[(п. 4.1/п. 1) × п. 2.3]

5. Прочие расходы, всего

150

50

50

50

5.1. Прямые 0% (п. 5 × п. 5.1)

5.2. Косвенные 100% (п. 5 × п. 5.2)

150

50

50

50

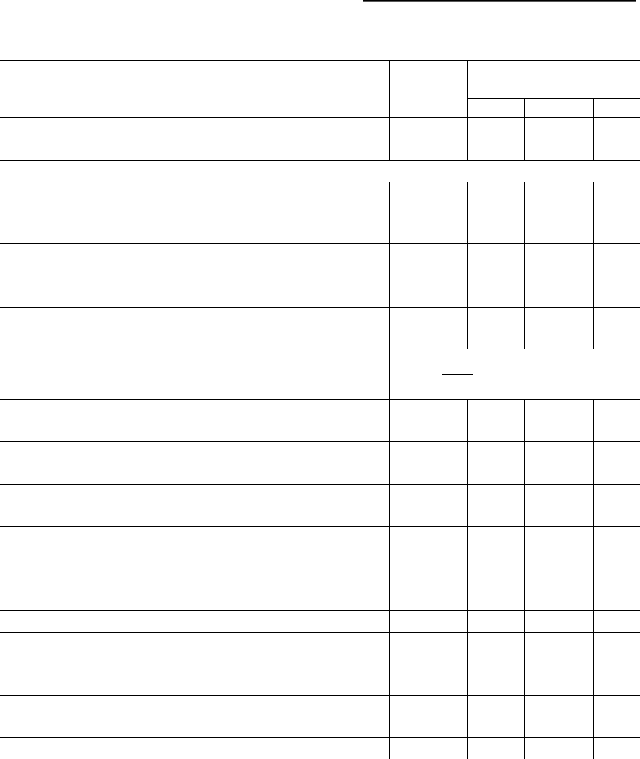

Глава 8. Издержки предприятия и прибыль

311

О к о н ч а н и е т а б л . 3 2

Показатели сметы затрат по экономическим элементам

(формула расчета в MS Excel)

Всего

за квартал

В том числе

по месяцам

январь

февраль

март

5.3. НЗП в прочих расходах, р.

[(п. 5.1/п. 1) × п. 2.3]

II. Показатели сметы

6. Себестоимость валовой продукции

(п. 2.1 + п. 2.2 + п. 3.1 + п. 3.2 + п. 4.1 + п. 4.2 +

+ п. 5.1 + п. 5.2)

710

186

224

300

7. Технологическая себестоимость ГТП

[(п. 2.1 + п. 2.4) + (п. 3.1 + п. 3.3) +

(п. 4.1 + п. 4.3) + (п. 5.1 + п. 5.3)]

342

95

114

133

8. Накладные расходы за период

(п. 2.2 + п. 3.2 + п. 4.2 + п. 5.2)

330

110

110

110

8.1. Накладные расходы организации на квар-

тал в % – х, ](п. 8./п. 3.1) × 100]

%5,137100

240

330

9. Себестоимость НЗП на конец периода

(п. 2.4 + п. 3.3 + п. 4.3 + п. 5.3)

–38

+19

–57

10. Количество ГТП по плану без учета НЗП,

нат. ед. (п. 1 + п. 2.3)

90

25

30

35

11. Средняя технологическая себестоимость, р.

(п. 7./п. 10)

3,8

3,8

3,8

3,8

12. Производственная себестоимость ГТП

[(п. 7 + п. 8) или (п. 2.1 + п. 2.4) + п. 2.2 + (п. 3.1 +

+ 3.3) + п. 3.2 + (п. 4.1 + п. 4.3) + п. 4.2 + (п. 5.1 +

+ п. 5.3) + п. 5.2]

672

205

224

243

13. Количество единиц РТП, нат. ед.

80

20

30

30

14. Коммерческо-сбытовые расходы в расчете

на реализованную единицу продукции

(по плану 2 тыс. р. на нат. ед.) (2,0 × п. 13)

160

40

60

60

15. Себестоимость РТП

(п. 8 + п. 14 + п. 11 × п. 13)

794

226

284

284

16. Затраты на 1 р. реализованной продукции, к.

55,54

57

56

54

Примечание. Исходная информация выделена жирным шрифтом.

По статьям затрат (статьям калькуляции) приняты типовые

по отраслям промышленности статьи:

I. Материальные статьи затрат (калькуляции).

1. Сырье и материалы в расчете на калькуляционную единицу.

2. Возвратные отходы (вычитаются).

3. Транспортно-заготовительные расходы.

Экономика и управление предприятием

312

4. Комплектующие изделия, полуфабрикаты, услуги и рабо-

ты производственного характера.

5. Топливо и энергия на технологические цели и другие ста-

тьи материального характера.

II. Трудовые статьи калькуляции.

6. Основная заработная плата производственных рабочих.

7. Дополнительная заработная плата производственных ра-

бочих.

8. Единый социальный налог и страховой взнос на обяза-

тельное социальное страхование от несчастных случаев на произ-

водстве и профессиональных заболеваний;

Примечание 1. Итог калькулирования восьми статей затрат плюс удельные

расходы п. 11.1 составляют технологическую себестоимость единицы продукции.

III. Статьи калькуляции на модернизацию продукции.

9. Смета расходов на подготовку и освоение производства

усовершенствованной и (или) новой продукции.

10. Смета расходов на научно-исследовательские и опытно-

конструкторские работы (НИОКР), на модернизацию продукции.

IV. Общепроизводственные накладные затраты струк-

турного подразделения (цеха) предприятия.

11. Смета расходов на содержание и эксплуатацию оборудо-

вания (РСЭО), в том числе:

11.1. Прямые расходы в виде суммы начисленной амортиза-

ции активной части основных средств.

11.2. Смета РСЭО за исключением расходов по п. 11.1.

12. Смета общепроизводственных (цеховых) накладных за-

трат подразделения фирмы.

Примечание 2. Итогом калькулирования двенадцати статей затрат является

сокращенная производственная (цеховая) себестоимость.

V. Общехозяйственные накладные затраты предприятия.

13. Общехозяйственные (общефирменные) накладные затра-

ты как «Смета общехозяйственных расходов» по разделам:

а) затраты на управление фирмой;

б) общехозяйственные затраты фирмы;

в) налоги, сборы, отчисления;

г) общехозяйственные непроизводительные затраты.

Глава 8. Издержки предприятия и прибыль

313

VI. Прочие производственные статьи затрат.

14. Потери от брака.

15. Прочие производственные затраты.

Примечание 3. Итогом калькулирования пятнадцати статей затрат является

производственная себестоимость товарной продукции.

VII. Внепроизводственные затраты фирмы.

16. Смета коммерческо-сбытовых затрат фирмы.

Примечание 4. Итогом калькулирования шестнадцати статей затрат являет-

ся: полная себестоимость товарной (реализованной) единицы продукции.

Пример. Фермер получил средний удой на одну корову 5 600 л

молока в год. Корова дала приплод одного теленочка, которого

фермер обменял на 300 л молока. От продажи удобрений фермер

получил удельный доход без НДС в размере 7 тыс. р. Расход кор-

мов на корову составил 23 тыс. р. (без учета НДС). Оплата труда

скотникам составила в расчете на корову 43 тыс. р. без учета стра-

ховых платежей, которые равны в сумме 20%. Общепроизводст-

венные накладные расходы составили 12%. Общие фермерские на-

кладные расходы 17%. Нормативная рентабельность молока и нор-

мативная торговая наценка составляют, соответственно, 14 и 30%.

Рассчитаем калькуляцию отпускной, розничной цен 1 л молока

и налоги в бюджеты, а также чистую прибыль.

Решение.

1. Материальные затраты (корма) калькуляционной единицы

в расчете на 1 л молока:

.р8983,3

3006005

00023

2. Возвратные отходы (удобрения) в расчете на 1 л молока:

.р1864,1

3006005

0007

Экономика и управление предприятием

314

3. Оплата труда с отчислениями на обязательное страхова-

ние работников в расчете на калькуляционную единицу (на 1 л мо-

лока):

.р7457,8

3006005

2,100043

4. Технологическая себестоимость калькуляционной едини-

цы по прямым затратам в расчете на 1 л молока:

.р4576,117457,81864,18983,3

5. Сокращенная производственная себестоимость 1 л молока:

.р8325,122,14576,11

6. Производственная себестоимость 1 л молока:

.р014,1517,18325,12

7. Нормативная прибыль калькуляционной единицы при

рентабельности 14%:

.р1019,214,0014,15

8. Отпускная фермерская цена 1 л молока с учетом НДС

равна 10% составит:

.р8275,181,1)1019,2014,15(

9. Торговая наценка посредника перепродавца 1 л молока:

.р1347,53,0)1019,2014,15(

10. Розничная цена 1 л молока:

.р4156,241,1)1347,51019,2014,15(

Глава 8. Издержки предприятия и прибыль

315

11. НДС, полученный фермером в отпускной цене от прода-

жи молока, в расчете на 1 корову равен:

.р381,09810)3006005(ОД)1019,2014,15(

12. НДС, полученный перепродавцом в розничной цене от

продажи молока, в расчете на 1 корову равен:

.р854,12713)3006005(ОД)1347,51019,2014,15(

13. НДС, полученный фермером в отпускной цене от прода-

жи удобрений, в расчете на 1 корову равен:

.р260118,00007

14. НДС, уплаченный фермером поставщикам кормов, в рас-

чете на 1 корову равен:

.р140418,000023

15. НДС от продажи молока и от продажи удобрений, упла-

ченный фермером в государственный бюджет, в расчете на 1 коро-

ву равен:

.р381,218714042601381,09810

16. НДС от продажи молока, уплаченный перепродавцом

в государственный бюджет, в расчете на 1 корову равен:

.р473,0293381,09810854,12713

17. Прибыль, полученная фермером в отпускной цене от

продажи молока, в расчете на 1 корову равна:

.р21,40112)3006005(1019,2

18. Налог на прибыль от продажи молока, уплаченный фер-

мером в государственный бюджет, в расчете на 1 корову равен:

Экономика и управление предприятием

316

.р242,48022,021,40112

19. Чистая прибыль, полученная фермером в отпускной цене

от продажи молока, в расчете на одну дойную корову в год равна:

.р968,9209242,480221,40112

Прибыль фирмы (предприятия) представляет собой разность

между валовым доходом (выручкой от реализации продукции)

и общими издержками:

8.3. Прибыль и рентабельность

производственно-хозяйственной деятельности

предприятия

Прибыль составляет основу экономического развития пред-

приятия. Прибыль создает финансовую базу для самофинансирова-

ния, расширения и модернизации производства, решения проблем

социальных и материальных потребностей трудовых коллективов.

За счет прибыли частично осуществляется выполнение обяза-

тельств перед бюджетом и банком, другими предприятиями. Пока-

затели прибыльности характеризуют степень деловой активности и

финансового благополучия, в значительной степени формирует по-

ложительный имидж предприятия и инвестиционную привлека-

тельность.

Прибыль предприятия представляет собой разность между

валовым доходом (выручкой от реализации продукции) и общими

издержками:

,ОИВДПр

где Пр – прибыль предприятия, р.; ВД – валовой доход, р.; ОИ – общие

издержки, р.

Различают бухгалтерскую, экономическую и нормальную

прибыль.

Глава 8. Издержки предприятия и прибыль

317

Под бухгалтерской прибылью понимается разность между

валовым доходом и бухгалтерскими (явными) издержками пред-

приятия:

,БИВДБПр

где БПр – бухгалтерская прибыль, р.; БИ – бухгалтерские (явные) издерж-

ки, р.

Рассчитанная подобным образом прибыль завышает ее ре-

альную величину на сумму стоимости затрат собственных ресурсов

предприятия (неявных издержек), использованных в своем произ-

водстве. Между тем их размер может повлиять на принятие реше-

ния о целесообразности продолжения деятельности в данной от-

расли производства. Поэтому каждое предприятие должно стре-

миться получать такой доход от производственно-хозяйственной

деятельности, который превышал бы их экономические издержки.

Чистый доход предприятия, остающийся после вычитания из

валового дохода величины экономических издержек, представляет

собой экономическую прибыль:

,НИБИВДЭПр

где ЭПр – экономическая прибыль, р.; НИ – неявные издержки, р.

Предприятие получает экономическую прибыль, когда его

валовой доход превышает сумму явных бухгалтерских и неявных

издержек, т.е. ВД > (БИ + НИ). Экономическая прибыль на про-

мышленном предприятии создается трудом, который вложен

и в средства производства (машины, оборудование и др.), т.е. чем

совершеннее оборудование (машина), тем больше экономическая

прибыль.

В случае, когда валовой доход равен экономическим издерж-

кам (ВД = ЭИ), т.е. экономическая прибыль равна нулю, предпри-

ятие получает нормальную прибыль.

В практике планирования и анализа производственно-хозяй-

ственной деятельности предприятий бухгалтерская прибыль, отра-

жаемая в балансе доходов и расходов, получила название балансо-

вой прибыли. Она включает в себя прибыль от реализации продук-

Экономика и управление предприятием

318

ции (работ, услуг), иных материальных ценностей (в том числе ос-

новных средств) и доходы от внереализационных операций, умень-

шенные на сумму расходов по этим операциям.

Прибылью от реализации признается:

а) прибыль от реализации товаров (работ, услуг) собственно-

го производства, а также выручка от реализации имущества, иму-

щественных прав;

б) прибыль от реализации ценных бумаг, не обращающихся

на организованном рынке;

в) прибыль от реализации покупных товаров;

г) прибыль от реализации финансовых инструментов сроч-

ных сделок, не обращающихся на организованном рынке;

д) прибыль от реализации основных средств;

е) прибыль от реализации товаров и услуг обслуживающих

производств и хозяйств.

В состав доходов от внереализационных операций включа-

ются: дивиденды по акциям; доходы по облигациям и от участия

в совместных предприятиях; проценты по суммам средств, числя-

щихся на счетах предприятия; выручка от реализации излишних

материальных ценностей и других активов; денежные средства, по-

лученные в виде безвозвратной финансовой помощи; другие дохо-

ды, непосредственно не связанные с производством и реализацией

продукции.

Нормативы отчисления из прибыли в бюджет устанавлива-

ются налоговым законодательством. Аналогичным образом фор-

мируются льготы по налогообложению. Решение об использовании

чистой прибыли в акционерном обществе (АО) принимает совет

директоров. В части выплаты дивидендов его утверждает общее

собрание акционеров. Чистая прибыль распределяется следующим

образом: фонд накопления; фонд потребления; резервный (страхо-

вой) фонд; нераспределенная прибыль.

Фонд накопления используется на приобретение и строи-

тельство основных средств производственного и непроизводствен-

ного назначения и осуществление других капитальных вложений,

которые не носят безвозвратного характера. Он пополняется так-

же за счет амортизационных отчислений и поступлений средств от

реализации основных средств.

Кроме того, за счет фонда накопления финансируются рас-

ходы, которые носят безвозвратный характер:

Глава 8. Издержки предприятия и прибыль

319

на проведение научно-исследовательских работ;

на природоохранные мероприятия;

расходы сверх установленных норм включения в себестои-

мость для налогообложения (повышение квалификации, команди-

ровочные, представительские расходы, проценты за кредит и др.);

расходы по выпуску ценных бумаг;

взносы на создание других предприятий;

уплаты штрафных санкций в случае сокрытия (занижения)

прибыли;

нарушения требований по охране окружающей среды и др.

Фонд потребления используется на финансирование соци-

альных нужд и материальное стимулирование трудящихся – выпла-

ту премий, не связанных с производственными показателями: за дол-

голетний труд, в связи с юбилеем, оказание материальной помощи,

оплату путевок, лечения, медикаментов для работников и членов их

семей; выплату дивидендов и др. Расходы по фонду потребления

носят безвозмездный характер.

Резервный (страховой) фонд предназначен для покрытия

непредвиденных потерь, вызванных стихийными бедствиями, и ба-

лансовых убытков. Размеры резервного фонда должны соответст-

вовать учредительным документам. Резервный фонд имеет ограни-

ченный характер использования средств.

Схема формирования и использования прибыли представле-

на на рис. 26.

Нераспределенная прибыль может накапливаться и является

одним из источников собственного капитала. Источником собст-

венного капитала является также увеличение стоимости основного

капитала предприятия при переоценке основных фондов.

Размер полученной прибыли до вычета налогов и других

платежей в бюджет и внебюджетные фонды характеризует величи-

ну народнохозяйственного, а не хозрасчетного предприниматель-

ского эффекта. Целесообразность же деятельности предприятий

определяется нормой той прибыли (расчетной рентабельности), ко-

торую они могут использовать для собственных нужд.

Прибыль фирмы (предприятия), как правило, характеризует

абсолютную эффективность его хозяйствования. Наряду с абсо-

лютной определяется и относительная эффективность, называе-

мая рентабельностью.