Дубровский В.Ж., Чайкин Б.И. (ред.) Экономика и управление предприятием

Подождите немного. Документ загружается.

Экономика и управление предприятием

150

средственно влияя на состояние расчетов и на денежное обращение

в целом. Обеспечивает своевременность осуществления платежей

за приобретенные товарно-материальные ценности (работы, услу-

ги), своевременную выплату заработной платы, своевременные

расчеты с бюджетом по всем видам платежей, своевременность

расчетов с кредитными учреждениями.

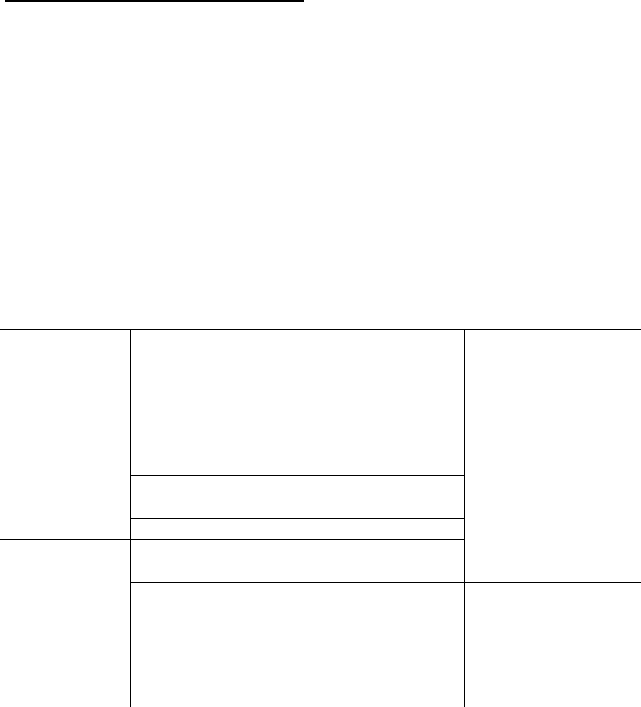

Типовой состав и классификация оборотных средств пред-

ставлены в табл. 14.

Т а б л и ц а 14

Состав и классификация оборотных средств

Оборотные

производствен-

ные фонды

1. Производственные запасы

1.1. Сырье, основные материалы и по-

купные полуфабрикаты

1.2. Вспомогательные материалы

1.3. Топливо, электроэнергия

1.4. Запасные части для ремонта

1.5. Тара, тарные материалы

Нормируемые обо-

ротные средства

2. Незавершенное производство и полу-

фабрикаты собственного изготовления

3. Расходы будущих периодов

Фонды обраще-

ния

4. Готовая продукция на складе и отгру-

женная, находящаяся в оформлении

5. Товары отгруженные, но не оплаченные

покупателем

6. Дебиторская задолженность

7. Денежные средства в кассе, на счетах

в банке

8. Средства в прочих расчетах

Ненормируемые обо-

ротные средства

Структура оборотных средств отражает соотношения (в виде

долей, процентов), которые складываются между составными час-

тями оборотных средств или их отдельных элементов. Рациональ-

ной является такая структура, когда возможно бóльшая часть обо-

ротных средств вложена в запасы товарно-материальных ценностей

(производственные запасы, незавершенное производство, готовая

продукция на складах), а меньшая – в денежные средства и отгру-

женные товары, т.е. когда оборотные средства в большей степени

участвуют в сфере производства и в меньшей – в сфере обращения.

На структуру оборотных средств влияют:

Глава 4. Оборотные средства предприятия

151

1. Факторы, связанные с организацией сбыта:

удаленность предприятий от потребителей (чем дальше рас-

положен потребитель, тем больше средств вкладывается в готовую

продукцию, отгруженную, но не оплаченную заказчиком);

вид и длина каналов сбыта (непосредственная реализация

продукции конечному потребителю вынуждает производителя не-

сти существенные непроизводительные издержки по созданию до-

полнительного объема товарных запасов);

необходимость проведения комплекса работ по предпродаж-

ной подготовке продукции и послепродажному обслуживанию по-

требителей.

2. Факторы, связанные с организацией расчетов:

организация расчетов (несвоевременное и неправильное

оформление платежных документов задерживает часть средств

в расчетах на более длительное время);

состояние платежной дисциплины;

выполнение взаимных договорных обязательств.

Для анализа состава и структуры оборотных средств целесо-

образно представить их по признакам:

1) по сферам оборота:

находящиеся в сфере производства;

находящиеся в сфере обращения;

2) по источникам формирования и пополнения:

собственные и приравненные к ним средства;

заемные;

3) по особенностям планирования:

нормируемые;

ненормируемые.

В различных отраслях структура имеет существенные разли-

чия и выражает специфические особенности производственного

процесса, технологии, организации производства и условий реали-

зации продукции (табл. 15).

Важную роль в организации кругооборота играют источники

формирования оборотных средств.

По источникам формирования и режиму использования обо-

ротные средства делят на собственные и заемные.

Источником собственных средств являются:

инвестиции учредителей;

Экономика и управление предприятием

152

прибыль, остающаяся в распоряжении предприятия:

остатки фондов накопления и потребления.

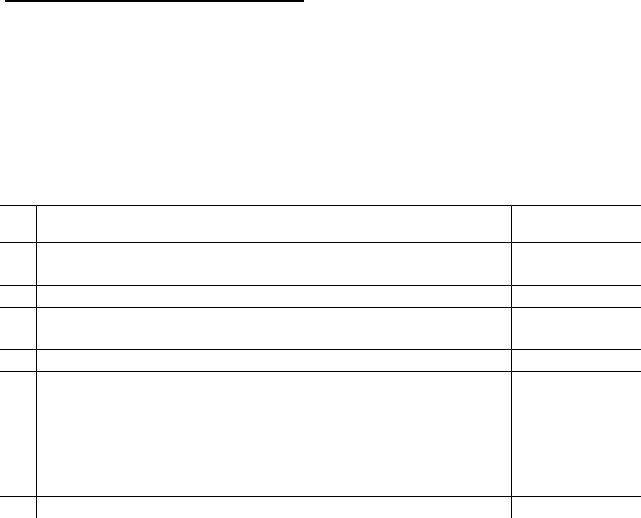

Т а б л и ц а 15

Примерная структура оборотных средств

в машиностроении и металлообработке

№

п/п

Составляющие оборотных средств

Удельный вес, %

1

Находящиеся в сфере производства

70,0

2

То же, в сфере обращения

30,0

Итого:

100,0

1

Нормируемые

85,0

2

Ненормируемые

15,0

Итого:

100,0

1

Производственные запасы

54,0

2

Незаконченная продукция (незавершенное производство,

полуфабрикаты собственного изготовления)

38,0

3

Готовая продукция

36,0

4

Расходы будущих периодов

1,5

5

Денежные средства

0,5

Итого:

100,0

Собственные оборотные средства государственных и му-

ниципальных предприятий формируются за счет бюджетов соот-

ветствующих уровней и фактически принадлежат или государству,

или соответствующему муниципальному образованию.

К собственным источникам приравнивают так называемые

устойчивые пассивы, которые не принадлежат предприятию, но

постоянно находятся в обороте и используются на вполне закон-

ных основаниях.

К устойчивым пассивам относятся:

минимальная переходящая задолженность по оплате труда;

минимальная задолженность во внебюджетные фонды;

минимальная задолженность по резервам на покрытие пред-

стоящих расходов и платежей;

задолженность поставщикам по неотфактурованным постав-

кам и акцептованным расчетным документам, срок оплаты кото-

рых не наступил;

задолженность заказчикам по авансам и частичной оплате

(предоплате) продукции;

Глава 4. Оборотные средства предприятия

153

задолженность бюджету по некоторым видам налогов, на-

числение которых происходит раньше срока платежа.

Специфическим источником собственных оборотных средств

являются финансовые вложения временно свободных финансовых

ресурсов (эмиссия ценных бумаг).

Основу заемных средств предприятия составляют кратко-

срочные кредиты банков, а также других кредиторов.

К числу привлеченных предприятием в хозяйственном обо-

роте средств относится кредиторская задолженность, которая яв-

ляется по существу бесплатным кредитом, предоставляемым дру-

гими предприятиями, организациями, отдельными лицами. В отли-

чие от устойчивых пассивов, кредиторская задолженность является

непланируемым источником формирования оборотных средств.

При планировании потребности в оборотных средствах ис-

пользуются следующие методы:

1) аналитический;

2) коэффициентный;

3) метод прямого счета.

Аналитический и коэффициентный методы применимы на

фирмах, работающих больше года, имеющих статистические дан-

ные за прошлые периоды об изменении величины оборотных

средств, но не располагающих достаточным количеством квалифи-

цированных экономистов для детальной работы в области плани-

рования оборотных средств.

Аналитический метод предполагает определение потребно-

сти в оборотных средствах в размере их средних фактических ос-

татков с учетом роста объемов производства. Этот метод применим

на тех предприятиях, где средства, вложенные в материальные

ценности, и затраты занимают большой удельный вес в общей

сумме оборотных средств.

При коэффициентном методе запасы и затраты подразделя-

ются на:

зависящие непосредственно от изменения объема производ-

ства (сырье, материалы, затраты на незавершенное производство,

готовая продукция на складе);

не зависящие от этого фактора (запчасти, расходы будущих

периодов).

Экономика и управление предприятием

154

По первой группе потребность в оборотных средствах опре-

деляется из их размера в базисном году и темпов роста производст-

ва продукции в предстоящем году. По второй группе потребность

в оборотных средствах планируется на уровне их среднефактиче-

ских остатков за ряд лет.

Метод прямого счета предусматривает обоснованный рас-

чет запасов по каждому элементу оборотных средств с учетом всех

изменений в уровне организационно-технического развития пред-

приятия, транспортировке товарно-материальных ценностей, прак-

тике расчетов между предприятиями.

4.4. Определение потребности предприятия

в оборотных средствах

Эффективное использование оборотных средств во многом

зависит от правильного определения потребности в оборотных

средствах. Для предприятия важно правильно определить опти-

мальную потребность в оборотных средствах, что позволяет с ми-

нимальными издержками получить прибыль, запланированную при

данном объеме производства и реализации.

Занижение величины оборотных средств влечет за собой не-

устойчивое финансовое состояние, перебои в производственном

процессе и, как следствие, снижение объема производства и при-

были. В то же время завышенные размеры оборотных средств оз-

начают замораживание средств (собственных и заемных) в любом

виде, будь то запасы готовой продукции или излишние сырье и ма-

териалы. Свободные денежные средства можно использовать более

рационально для получения дополнительного дохода.

Оптимальная величина оборотных средств, занятых в сфере

обращения, зависит от условий реализации продукции, системы то-

вародвижения, уровня организации маркетинга и сбыта продукции.

Основой рационального использования оборотных средств

предприятия является нормирование, которое осуществляется пу-

тем установления:

1) нормы запаса оборотных средств в днях;

2) норматива оборотных средств в денежном выражении.

Определение абсолютной суммы оборотных средств являет-

ся конечным результатом оценки общей потребности предприятия

Глава 4. Оборотные средства предприятия

155

в оборотных средствах. На промежуточных этапах оценки требу-

ется установить потребность в:

производственных запасах по видам материальных ценностей;

заделах незавершенного производства;

расходах будущих периодов;

запасах готовой продукции.

Нормирование оборотных средств в производственных запасах

Норматив оборотных средств Н в денежном выражении по

основным элементам производственных запасов определяется по

формуле:

,ДРН

где Р – средневзвешенный расход материалов по смете затрат на произ-

водство по данному элементу затрат, р.; Д – средняя норма запаса для

данного элемента оборотных средств, дни, %.

Смета затрат предприятия на производство на 2010 г.

(без внутризаводского оборота), тыс. р.

Сырье и основные материалы (за вычетом отходов) ....................... 7 560

Вспомогательные материалы ...............................................................167

Топливо .................................................................................................167

Энергия ................................................................................................... 42

Заработная плата основная и дополнительная ................................. 1 741

Отчисления на социальное страхование .............................................. 82

Амортизация основных фондов ...........................................................187

Прочие расходы ....................................................................................... –

Итого затрат ....................................................................................... 9 849

Производственная себестоимость валовой (товарной) продукции 9 840

Валовая (товарная) продукция в действующих оптовых ценах .... 11 520

Норма запаса устанавливается по каждому виду или группе

материалов.

Норма запаса оборотных средств по сырью, основным ма-

териалам и покупным полуфабрикатам учитывает время их пре-

бывания в текущем Т, страховом Г, транспортном Т

з

, технологиче-

ском Т

тех

запасе, а также время, необходимое для выгрузки, доставки,

приемки и складирования материалов (подготовительный запас П).

Экономика и управление предприятием

156

Текущий запас – основной вид запаса. На размер текущего

запаса влияют периодичность поставок по договорам (цикл снаб-

жения), а также объем их потребления в производстве.

Интервал поставок товарно-материальных ценностей И

п

рас-

считывается по формуле:

,

П

360

И

п

где 360 – число дней в году; П – количество поставок в отчетном году (за

вычетом внеплановых поставок).

Величина текущего (складского) запаса З

тек

:

,

2

И

З

п

тек

где З

п

– норма текущего (складского) запаса; И

п

– средний интервал по-

ставок товарно-материальных ценностей.

Т а б л и ц а 16

Расчет нормы текущего (складского) запаса

товарно-материальных ценностей

Материалы

Количество

поставок

Количество

внеплановых

поставок

Объем

расхода,

% к смете

затрат

И

п

= 360 / (гр. 2 – гр. 3)

З

т

= гр. 5 / гр. 2

1

2

3

4

5

6

А

Б

В

Г

Д

22

39

18

45

38

2

1

–

–

2

40

10

15

10

25

18,0

9,4

20,0

8,0

10,0

9,0

4,7

10,0

4,0

5,0

Итого

х

х

100

х

х

Средневзвешенная норма текущего (складского) запаса З

т.ср

равна:

Глава 4. Оборотные средства предприятия

157

.дня2,7

100

2551041510104,7409

З

т.ср

Норма страхового (гарантийного) запаса устанавливается

в пределах до 50% текущего (складского) запаса.

Транспортный запас создается лишь в случаях превышения

сроков грузооборота в сравнении со сроками документооборота,

включая их акцепт.

Величина транспортного запаса Т

з

определяется по формуле:

,

Р

М

Т

м

п

з

где М

п

– товарно-материальные ценности в пути по данным бухгалтерско-

го баланса; Р

м

– однодневный расход материалов по смете затрат на про-

изводство и непроизводственные нужды.

Расчет нормы транспортного запаса.

1. Товарно-материальные ценности в пути по данным бух-

галтерского баланса – 2 200 р.

2. Расход данного вида материалов по смете отчетного года

– 1 800 тыс. р.

.дн44,0

360

8001

2002

Т

з

Технологический запас создается в период подготовки мате-

риалов к производству, включая анализ и лабораторные испытания.

Он учитывается в том случае, если материалы не являются частью

процесса производства.

Подготовительный запас устанавливается на основании тех-

нологических расчетов или посредством хронометража.

Норматив в целом по сырью, основным материалам и покуп-

ным полуфабрикатам определяется как сумма норм оборотных

средств в текущем, технологическом и подготовительном запасах.

Экономика и управление предприятием

158

.дн7,14

100

255,1310915181011405,61

Д

Расчет норматива оборотных средств по статье «Сырье, ос-

новные материалы и покупные полуфабрикаты»:

.ртыс.7,308

360

5607

7,14Н

с

где 7 560 тыс. р. – затраты на сырье и материалы по смете затрат на про-

изводство.

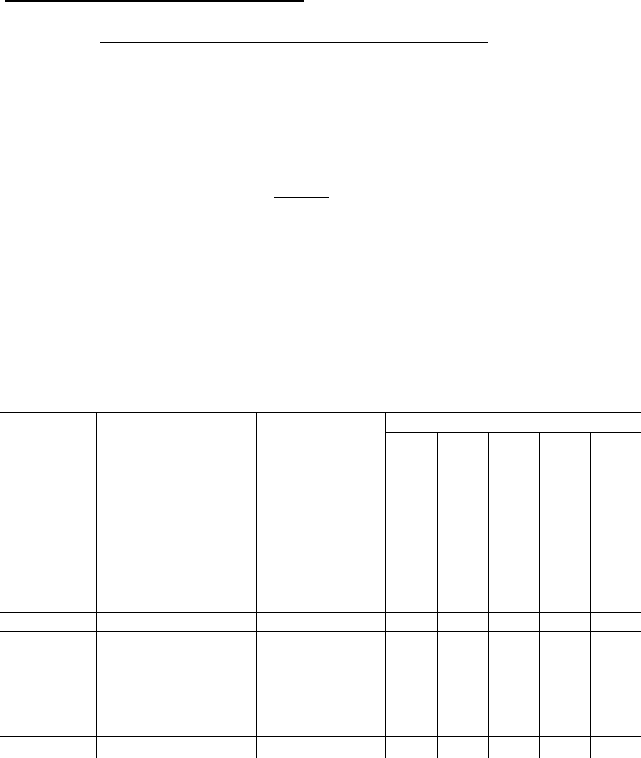

Т а б л и ц а 17

Расчет средней нормы запаса сырья, материалов и полуфабрикатов

Материалы

Количество

плановых поставок

Объем расхода,

% к смете

Норма запаса

Транспортный запас

Т

з

Подготовительный запас

П

з

Текущий запас

З

т

Гарантийный

(страховой) запас

Общая норма

(гр. 4 + гр. 5 + гр. 6 + гр. 7)

1

2

3

4

5

6

7

8

А

Б

В

Г

Д

20

38

18

45

36

40

10

15

10

25

2

3

2

2

5

1

1

1

1

1

9

4,7

10

4

5

4,5

2,3

5,0

2,0

2,5

16,5

11,0

18,0

9,0

13,5

Итого

х

100

х

х

х

х

х

Нормирование оборотных средств

по вспомогательным материалам

Расчет норм запаса (в днях) на вспомогательные материалы:

1-я группа. Норма запаса вспомогательных материалов, рас-

ходуемых в бóльших количествах или на бóльшую сумму, опреде-

ляется так же, как и норма запаса на сырье и материалы.

Глава 4. Оборотные средства предприятия

159

2-я группа. Норма запаса остальных вспомогательных мате-

риалов определяется исходя из фактических остатков за вычетом

излишних, ненужных материалов, а также материалов длительное

время не привлекаемых в производство.

Расчет норматива определяется по формуле:

,ДРН

вс.м

где Н

вс.м

– норматив оборотных средств на вспомогательные материалы;

Р – стоимость однодневного расхода, р.; Д – норма запаса в днях (1-я груп-

па + 2-я группа).

Расчет норматива оборотных средств

по вспомогательным материалам

Норма запаса в днях по 1-й группе, дн. ................................................ 14

Норма запаса в днях по 2-й группе, дн. .................................................. 3

По смете затрат на производство в IV квартале, тыс. р.:

расход вспомогательных материалов .................................................41,8

на износ МБП, запчасти, тару .............................................................. 1,0

расход вспомогательных материалов для капитального ремонта,

осуществляемого хозяйственным способом ....................................... 2,2

;р.тыс.48,0

90

2,20,18,41

Р

р.тыс.16,81748,0Н

мвс.

Нормирование оборотных средств

в незавершенном производстве

К расходам в незавершенном производстве относятся все за-

траты, которые включают стоимость незаконченной продукции

и полуфабрикатов собственного производства.

Норматив оборотных средств в незавершенное производство

рассчитывают по формуле:

,КН ТР