Дубровский В.Ж., Чайкин Б.И. (ред.) Экономика и управление предприятием

Подождите немного. Документ загружается.

Экономика и управление предприятием

140

м

м

р

р

В

К

В

К

и

,СС

мр

то очевидна эффективность модернизации по сравнению с капи-

тальным ремонтом.

Если же соотношение затрат и производимых потерь бывает,

например, в пользу ремонта, а сопоставление себестоимости еди-

ницы продукции в пользу модернизации, то определяется срок

окупаемости дополнительных затрат при модернизации.

Определив, что модернизация эффективнее, чем капиталь-

ный ремонт, переходим к сопоставлению второго и третьего вари-

антов.

2. Если при сопоставлении второго и третьего вариантов:

н

н

м

м

В

К

В

К

и

,СС

нм

то опять наиболее целесообразным является модернизацию.

В случае необходимости также производится расчет срока

окупаемости дополнительных затрат.

Глава 4

Оборотные средства предприятия

4.1. Состав и структура оборотных фондов предприятия

Финансовые ресурсы хозяйствующего субъекта имеют две

главные сферы практического приложения:

часть денежных средств вкладывается в основные средства

различного назначения;

другая часть денежных средств авансируется в оборотные

средства.

Оборотный капитал – это финансовые ресурсы, вложенные

в объекты, использование которых осуществляется предприятием

в рамках одного производственного цикла, либо в рамках относи-

тельно короткого календарного периода времени (как правило, од-

ного года). В отличие от основного капитала, оборотный капитал

в течение одного производственного цикла полностью переносит

свою стоимость на вновь созданный продукт, возмещается в де-

нежной форме после каждого кругооборота, после чего требует

возмещения в натурально-вещественной форме. Часть оборотного

капитала изменяет свою натурально-вещественную форму (сырье,

материалы), часть бесследно исчезает как отработанная энергия, газ.

Кроме оборотных фондов, частью оборотного капитала явля-

ются фонды обращения. Они не участвуют непосредственно в про-

изводственном процессе, но необходимы для обеспечения единства

Экономика и управление предприятием

142

производства и обращения. Их основное назначение – обеспечить

денежными средствами ритмичность процесса обращения.

В состав оборотных фондов входят производственные запасы

и производственные фонды, находящиеся в процессе производства.

Производственные запасы – запасы сырья, материалов, ком-

плектующих, топлива, тары, быстроизнашивающегося инструмен-

та, хозяйственного инвентаря.

Оборотные фонды в процессе производства состоят из неза-

вершенного производства, полуфабрикатов и расходов будущих

периодов.

Незавершенное производство и полуфабрикаты собственного

изготовления – это детали, узлы, изделия, не прошедшие всех ста-

дий обработки, сборки, испытаний, приемки, а также предметы

труда, изготовление которых полностью не закончено с точки зре-

ния данного производства, либо завершено, но они не сданы на

склад готовой продукции.

Расходы будущих периодов – это затраты, произведенные

в текущем периоде, которые будут погашены за счет себестоимо-

сти продукции в последующие периоды (например: затраты на изо-

бретательство и рационализацию, затраты на проектирование и кон-

струирование новых изделий, на перепланировку цехов и перена-

ладку оборудования).

В составе оборотного капитала, образующего часть имуще-

ства хозяйствующего субъекта, выделяют материально-вещест-

венные элементы (запасы), дебиторскую задолженность, денежные

средства и краткосрочные финансовые вложения, которые могут

быть источником дополнительного дохода предприятия – владель-

ца финансовых вложений.

Состав краткосрочных финансовых вложений, средств в рас-

четах и денежных средств не зависят от профиля основной деятель-

ности. Состав материально-вещественных элементов значительно

изменяется от вида деятельности. Так, если основная деятельность

предприятия носит производственный характер, то наибольшую

часть запасов имущества будут составлять производственные запасы

и готовая продукция. В снабженческой и торгово-посреднической

деятельности значительную долю запасов имущества будут состав-

лять товары, предназначенные для реализации.

Оборотный капитал по своей величине занимает второе ме-

сто после основного капитала в общем объеме ресурсов, опреде-

ляющих экономику хозяйствующего субъекта.

Глава 4. Оборотные средства предприятия

143

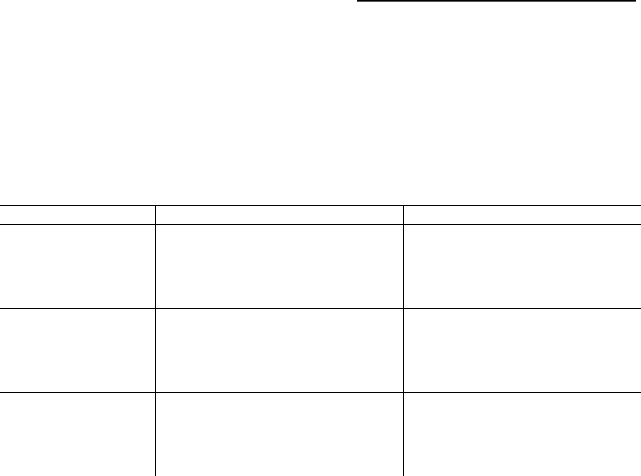

В табл. 13 представлены основные отличительные характе-

ристики основных и оборотных производственных фондов.

Т а б л и ц а 13

Сравнительные характеристики основных средств

и оборотных производственных фондов

Признак

Основные средства

Оборотные фонды

Функционирование

в процессе произ-

водства

Участвуют в нескольких про-

изводственных циклах, не из-

меняя при этом своей нату-

рально-вещественной формы

Участвуют только в одном

производственном цикле, из-

меняя при этом свою перво-

начальную форму

Способ перенесе-

ния стоимости на

готовый продукт

Переносят свою стоимость на

вновь созданный продукт по-

степенно, частями, по мере из-

носа через процесс амортизации

Переносят свою стоимость на

вновь созданный продукт еди-

новременно, в течение одного

производственного цикла

Характер воспро-

изводства

Воспроизводство осуществля-

ется по мере наступления пол-

ного физического или мораль-

ного износа

Для каждого производствен-

ного цикла используются но-

вые оборотные фонды

Под структурой оборотных фондов принято понимать соот-

ношение между отдельными элементами этих фондов, выраженное

в процентах к итогу.

Состав и структура оборотных фондов зависят от ряда фак-

торов, которые могут быть сведены в две группы.

1. Факторы производственного характера:

отраслевые особенности (удельный вес элементов оборот-

ных фондов различен в различных отраслях);

характер производимой продукции, степень ее сложности,

требования, предъявляемые к сырью (например, на заводах каче-

ственных сталей удельный вес вложений в сырье больше, чем на

заводах, производящих рядовой металл);

структура производства;

условия производства (чем они сложнее, тем выше доля обо-

ротных фондов, вложенных в спецодежду, предметы охраны труда).

2. Факторы, связанные с организацией снабжения и сбыта:

месторасположение предприятий, их удаленность от постав-

щиков (чем дальше расположен поставщик, тем больше средств

вкладывается в производственные запасы);

Экономика и управление предприятием

144

периодичность поставки материалов, их величина (чем чаще

поступления, тем меньше производственных запасов);

требования к упаковке продукции (чем больше требуется

специальной упаковки, тем больше соответствующие вложения

оборотных фондов).

Структура оборотных фондов различается даже на предпри-

ятиях одной отрасли. Это определяется уровнем техники, принятой

технологией обработки сырья и материалов, уровнем специализа-

ции и кооперирования, составом потребляемых материалов, дли-

тельностью производственного цикла, условиями поставки, гео-

графическим размещением предприятий.

4.2. Экономия натурально-вещественных элементов

оборотных фондов

од экономией предметов труда понимается уменьшение

затрат сырья, материалов и топлива на единицу продукции (или

единицу выполняемой работы) без ущерба для качества изделия.

Экономия сырья, материалов и топлива способствует:

получению из тех же ресурсов дополнительного количества

продукции;

повышению производительности орудий труда и росту фон-

доотдачи;

снижению себестоимости продукции и росту рентабельности;

сокращению складских запасов материальных ресурсов,

снижению себестоимости незавершенного производства, а значит,

уменьшению оборотных фондов;

сокращению капитальных затрат в добывающие отрасли;

улучшению межотраслевых пропорций между отраслями по

добыче и переработке сырья и отраслями по производству продук-

ции конечного потребления.

Проблема экономии натурально-вещественных элементов

оборотных фондов предполагает, с одной стороны, наличие четкой

системы показателей по оценке уровня их использования, а с дру-

гой – учет различных условий и характера используемых в про-

мышленности видов сырья, топлива и материалов, требующих

Глава 4. Оборотные средства предприятия

145

применения по отраслям соответствующих дифференцированных

показателей.

В отраслях первичной обработки сырья (металлургии, тек-

стильной промышленности) применяется показатель «выход год-

ной продукции из перерабатываемого сырья» К

в.г

(например, из-

влечение меди из руды, сахара из сахарной свеклы, мяса – от жи-

вого веса):

%.100

сырьяВес

продукцииготовойВес

К

в.г

Обратной величиной данного показателя является показа-

тель расхода сырья в натуральных измерителях на единицу гото-

вой продукции К

р.с

:

.

продукцииготовойВес

сырьяВес

К

р.с

При анализе указанных показателей следует учитывать, что

и выход годной продукции, и расходный коэффициент зависят,

во-первых, от качества исходного сырья (содержания полезного ве-

щества), а во-вторых, от технического уровня производства, приня-

той технологии обработки сырья, правильности его хранения и т.д.

В обрабатывающих отраслях (машиностроение, лесная про-

мышленность) применяют коэффициент использования материа-

лов. Его плановая величина

пл

им

К

определяется так:

.

материаларасходаНорма

деталивесЧистый

К

пл

им

Фактическая величина

факт

им

К

равна:

.

материаларасходйФактически

деталивесЧистый

К

факт

им

Экономика и управление предприятием

146

Чистым весом считается вес детали, окончательно обрабо-

танной в точном соответствии с чертежами и техническими усло-

виями.

Для более объективной характеристики уровня использова-

ния материалов, например металла, целесообразно учитывать его

расход на единицу мощности, производительности, грузоподъем-

ности и других главных параметров машин и оборудования.

В некоторых производствах вместо чистого веса изделия

применяют показатель объем изделия в чистоте (обработка пило-

материалов) или сравнивают не вес изделия, а его площадь (обув-

ная промышленность).

Экономия материальных ресурсов во многом зависит от хо-

рошо налаженного нормативного хозяйства. Технико-экономичес-

кая норма материальных ресурсов есть плановое задание, опреде-

ляющее максимально допустимое количество сырья, материалов,

топлива, которое может быть израсходовано для производства еди-

ницы конкретного вида продукции (для выполнения определенной

работы) установленного качества в определенных планируемых ор-

ганизационно-технических условиях производства.

Для правильного определения норм большое значение имеет

соблюдение принципов нормирования расхода материальных ре-

сурсов. Одним из важнейших принципов является прогрессивность

норм. Этот принцип требует учета в нормах возможности внедре-

ния в планируемом периоде новой техники, рационализации техно-

логии, использования передового опыта. Необходимо также учи-

тывать рост квалификации кадров.

Другим принципом является научно-техническая обоснован-

ность норм. Закладывая в нормы ту или иную экономию матери-

альных ресурсов, следует путем соответствующих расчетов обос-

новывать возможность достижения намеченного результата.

В связи с тем, что в действующем производстве разрабатыва-

ется и применяется большое количество различных норм расхода

материальных ресурсов, требуется их классификация, которая осу-

ществляется по следующим признакам:

периоду действия;

сфере применения;

степени детализации объекта, по отношению к которому ус-

танавливается норма расхода;

степени детализации предметов труда, в которых выражена

норма.

Глава 4. Оборотные средства предприятия

147

По периоду действия различают перспективные нормы, дос-

тижение которых рассчитано на ряд лет, и годовые нормы, дости-

жение которых планируется на ближайший планируемый год.

По сфере применения различают индивидуальные нормы,

предназначенные для определенного предприятия, применительно

к данному качеству сырья, материалов, топлива, типу оборудова-

ния, готовой продукции; и групповые нормы, которые распростра-

няются на группы предприятий, вырабатывающих однородную

продукцию (например, нормы расхода топлива на 1 кВт·ч электро-

энергии, вырабатываемой группой электростанций, базирующихся

на данном топливном бассейне).

По степени детализации объекта, по отношению к которо-

му устанавливаются нормы расхода, различают нормы на единицу

готового изделия (станок, трактор, автомобиль), нормы на узел из-

делия (станина станка, рама автомобиля), нормы на деталь изделия

(коленчатый вал, подшипник).

По степени детализации предметов труда, в которых вы-

ражены нормы, различают нормы по укрупненной номенклатуре

(норма расхода проката черных металлов в целом), нормы по ви-

довым признакам (норма расхода листового проката), нормы рас-

хода по специфицированной номенклатуре (прокат круглого про-

филя диаметром 20 мм).

Методика нормирования расхода материальных ресурсов за-

ключается в следующем:

1) установление структуры норм, под которой понимается

соотношение отдельных элементов, образующих удельный расход

материалов. В настоящее время получила распространение трех-

ступенчатая структура норм, состоящая из следующих элементов:

полезный расход, непосредственно определяющий полезное

потребление материалов;

технологические отходы и потери, образующиеся в резуль-

тате осуществления регламентированного технологического про-

цесса;

прочие отходы и потери, зависящие от общих условий про-

изводства и поставки материалов (потери металла, связанные с по-

ставкой немерного проката);

2) выбор метода нормирования. В существующей практике

различают следующие методы: аналитико-расчетный; опытно-лабо-

раторный; отчетно-статистический.

Экономика и управление предприятием

148

Аналитико-расчетный метод заключается в том, что каждый

элемент, образующий общую норму расхода, определяется расче-

том на основе глубокого изучения технических и организационных

условий использования данного конкретного вида сырья, обобще-

ния передового опыта и достижений науки и техники.

Опытно-лабораторный метод предполагает установление

нормы на основе проведенных наблюдений, опытов и лаборатор-

ных исследований. Данный метод применяется для нормирования

расхода вспомогательных материалов.

Отчетно-статистический метод заключается в установле-

нии норм на основе отчетно-статистических данных за прошлый

период. Норма на планируемый год устанавливается исходя из

имеющейся тенденции ее сокращения. Этот метод нормирования

расхода материальных ресурсов наименее научно обоснован, по-

этому может использоваться только по отношению к группе вспо-

могательных материалов;

3) выбор единицы измерения нормируемых ресурсов и едини-

цы объектов, по отношению к которым устанавливаются нормы. Так,

топливо измеряют в условных единицах, содержащих 7 000 ккал/кг;

железную руду – в пересчете на содержание в ней железа и т.д.

Единицы объектов, по отношению к которым устанавлива-

ются нормы расхода материальных ресурсов, могут быть выраже-

ны в тоннах (чугун, сталь); по отношению к числу объектов – на

единицу, 100 шт. (автомобиль, вагон) и в параметрах, характери-

зующих их мощность (1 л. с. трактора); грузоподъемность (крана),

производительность (землеройной машины), площадь (для тек-

стильных материалов), объем (для бетона).

4.3. Оборотные средства, их структура

и определяющие ее факторы

боротные средства предприятия – это авансированные

в денежной форме средства, необходимые для образования и ис-

пользования оборотных производственных фондов и фондов обра-

щения в минимально необходимых размерах, обеспечивающих не-

Глава 4. Оборотные средства предприятия

149

прерывность процесса производства, реализации продукции, а так-

же полноту и своевременность осуществления расчетов.

Процесс обращения продукта не заканчивается его изготов-

лением в сфере производства; готовый продукт должен пройти

путь от производителя к потребителю. Это означает, что в процес-

се непрерывного движения стоимость средств производства, пере-

несенная на готовую продукцию, определенное время находится

вне сферы производства, принимая товарную и денежную форму,

т.е. форму средств обращения.

Оборотные средства совершают непрерывный кругооборот,

принимая последовательно денежную, производственную и товар-

ную форму.

В первой фазе кругооборота фирма расходует денежные

средства на приобретение сырья, материалов, топлива, т.е. денеж-

ные средства превращаются в производственные запасы.

Во второй фазе товарно-материальные ценности потребля-

ются в процессе производства; фаза заканчивается выпуском гото-

вой продукции.

В третьей фазе происходит реализация готовой продукции:

средства фирмы переходят из товарной в денежную форму. Круго-

оборот завершен, и начинается новый оборот на полученные от

реализации деньги.

Оборотные средства, находясь в процессе производства

в непрерывном движении, вступают в циклы оборота и заканчи-

вают их частями; отдельные циклы следуют один за другим, начи-

наясь и завершаясь в разные дни, т.е. совершаются не только по-

следовательно, но и параллельно.

В ходе кругооборота оборотные средства выполняют сле-

дующие функции: производственную и платежно-расчетную.

Производственная функция заключается в обеспечении не-

прерывного процесса производства благодаря постоянному (бес-

перебойному) процессу формирования на предприятии запасов

и заделов материальных активов. Оборотные средства не только

последовательно переходят из денежной формы в производствен-

ную, а затем в товарную, но на всех стадиях оборота оборотные

средства находятся одновременно, поэтому их количество должно

постоянно рассчитываться.

Платежно-расчетная функция воздействует на состояние

той части средств, которая отвлечена в сферу обращения, непо-