Довгань Л. Є., Каракай Ю.В., Артеменко Л.П. Стратегічне управління

Подождите немного. Документ загружается.

401

Розділ 11. Реалізація стратегії та управління змінами в організації

Продовження табл. 11.2

3. Функціональний рівень

Маркетинг.

Матриця стратегії розширення марочних видів (переваги, сегмен-

ти цільового ринку).

Матриця «Обізнаність-відношення до марки товару» (ступінь

обіз наності, відношення до марки).

Матриця маркетингових каналів (темпи розвитку ринку, цінність

каналу).

Матриця «Контакт-рівень пристосування послуг» (ступінь кон-

такту персоналу з клієнтом, рівень пристосування послуг до вимог

клієнтів).

Матриця діагностики маркетингу.

Матриця типів поведінки покупців (ступінь залучення покупців,

ступінь раціональності).

Матриця еволюції конкурентної стратегії (інновації, продуктив-

ність).

Матриця «Важливість / виконання роботи».

Для підготовки ресурсних планів необхідно (за Г. Джонсоном і

К. Вилицею): визначити ключові фактори успіху та основні завдання,

що потребують рішення на функціональному рівні; виявити пріори-

тетність різних завдань у часі, а також розподілити відповідальність

за їхнє виконання.

Серед інструментів планування та розподілу ресурсів досить ши-

роке застосування в міжнародній практиці знайшли методи фінансо-

вого планування, бюджетування, сітьового аналізу.

Фінансове планування припускає транслювання результатів

стратегічних рішень у різні типи фінансової документації. Метою

довгострокового фінансового планування є складання прогнозного

балансу та звіту про фінансові результати. На основі планових до-

кументів фірма розробляє оперативні бюджети.

Бюджетування безпосередньо пов’язане з вирішенням завдан-

ня розподілу економічних ресурсів, які знаходяться в розпорядженні

фірми. Розроблення бюджетів додає кількісну визначеність обраним

планам розвитку фірми.

402

Л. Є. Довгань, Ю. В. Каракай, Л. П. Артеменко. «Стратегічний менеджмент»

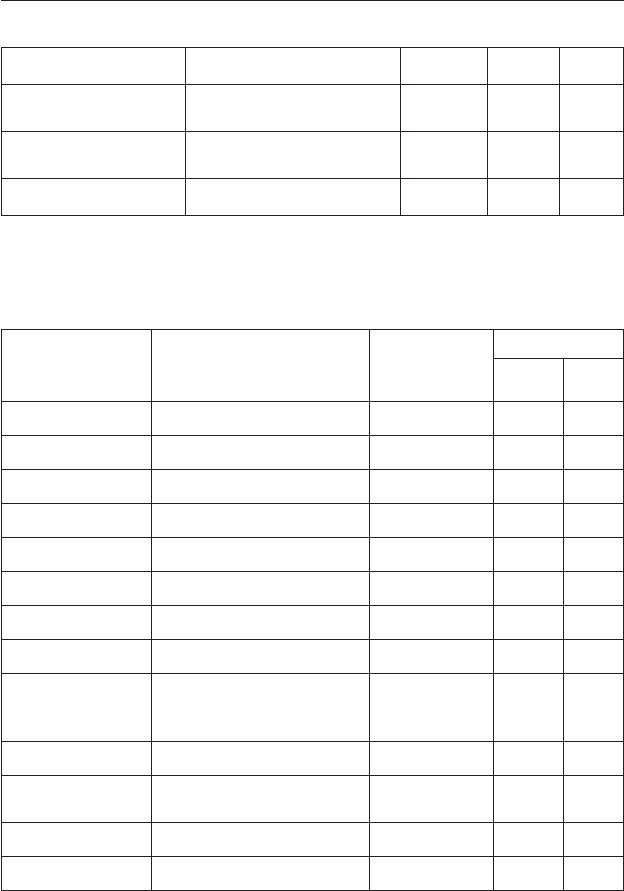

Таблиця 11.3

Впровадження матричного інструментарію в стратегічне

планування розвитку підприємства

Рівні вирішення

завдань

Матриця Основні характеристики

Первинний

аналіз [14]

Матриця SWOT

Аналіз сильних і слабких сто-

рін підприємства, можливостей

і загроз

Аналіз ринку/

галузі

Ринок [13]

Матриця BCG

Аналіз темпів зростання та

частки ринку

Галузь [8] Матриця Купера

Аналіз привабливості галузі та

сили бізнесу

Аналіз дифе-

ренціації [2]

Матриця покращення

конкурентної позиції

Аналіз диференціації і охоплен-

ня ринку

Аналіз якості

[1]

Матриця «Ціна-якість»

Позиціонування продукту за-

лежно від якості та ціни

Аналіз мар-

кетингової

стратегії [5]

Матриця стратегії

розширення марочних

видів

Аналіз залежності переваг і

сегментації цільового ринку

Аналіз управ-

ління

Керівництво

[9]

Матриця способів стра-

тегічного управління

Аналіз залежності стратегії і

впливу планування

Персонал [1]

Матриця «зміни-опір в

організації»

Аналіз залежності змін, які від-

буваються в організації, і опору

цим змінам

Виділяють кілька основних типів оперативних бюджетів:

матеріальний бюджет (визначає види, кількість сировини та

матеріалів, необхідних для реалізації плану);

бюджет закупівель (конкретизує витрати на закупівлю матері-

алів, необхідних для здійснення планів);

трудовий бюджет (веде облік прямих витрат праці, що виника-

ють при впровадженні наміченої програми дій);

403

Розділ 11. Реалізація стратегії та управління змінами в організації

бюджет адміністративних витрат (включає витрати на вико-

нання основних управлінських функцій: заробітну плату ке-

рівників, витрати на відрядження, гонорари, витрати на утри-

мання офісів тощо).

До основних фінансових бюджетів відносять бюджет грошових

надходжень і бюджет капіталовкладень. Якщо бюджет грошових над-

ходжень деталізує грошові потоки на визначений час (рік, півроку з

розбивкою щомісячно) і спрямований на забезпечення ліквідності

фірми, то бюджет капіталовкладень уточнює заплановані грошові ви-

трати з урахуванням змін.

Однак використання методів бюджетування в реальній практи-

ці управління фірмами, що функціонують в умовах ринкових змін,

супроводжується рядом складностей. По-перше, невідповідність

прогнозованих обсягів продажу та витрат фактичним показникам.

По-друге, розроблення бюджетів реалізації нових стратегій часто

здійснюється на основі апроксимації сформованих пропорцій і нор-

мативів, що в результаті призводить до неадекватного ресурсного

забезпечення реа лізації обраної стратегії. У зв’язку з цим важли-

вого значення набуває використання методик гнучкого бюджету-

вання, що припускають багатоваріантність умов реалізації плану

(табл. 11.4–11.9). Одним із способів вирішення зазначених проблем

ряд фахівців бачить у застосуванні методів нульового бюджетуван-

ня — підходу, що нівелює значимість минулих і поточних бюджетних

пропорцій для ресурсного забезпечення реалізації стратегії фірми.

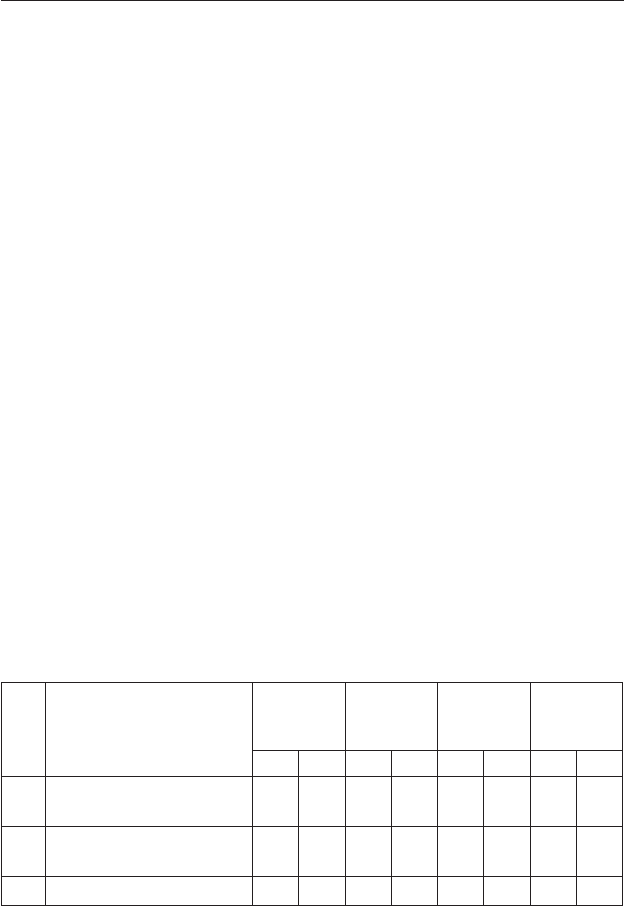

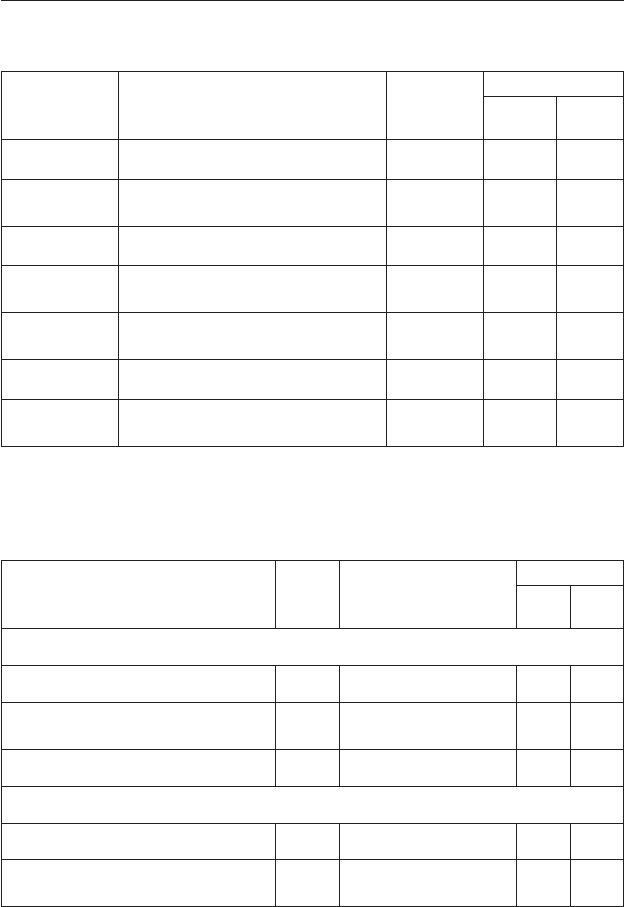

Таблиця 11.4

Бюджети організації на поточний (1) і цільовий (2)

періоди (тис. грн)

№

п/п

Статті бюджетів

Бюджет

маркетин-

гу

Бюджет

НІОКР

Бюджет

ТМ

вироб-

ництва

Бюджет

організації

12121212

1 Цільові показники (усе-

реднені)

1.1 Чисельність персоналу,

чол.

1.2 Продуктивність, тис. грн

404

Л. Є. Довгань, Ю. В. Каракай, Л. П. Артеменко. «Стратегічний менеджмент»

Продовження табл. 11.4

1.3 Рентабельність чистого

прибутку, %

1.4 Зарплата на 1 співробіт-

ника, тис. грн

2 ВИТРАТИ

2.1 Зарплата

2.2 ЕСН

2.3 Накладні

2.4 Устаткування

2.5 Матеріали, комплекта-

ція

2.6 Орендні, комунальні,

транспортні, телекому-

нікаційні послуги

2.7 Послуги сторонніх ор-

ганізацій

2.8 Ліцензії, патенти, ноу-

хау

2.9 Інші, в тому числі по-

датки

РАЗОМ за розділом 2

3 ДОХОДИ

3.1 Від реалізації продукції

3.2 З надання послуг сто-

роннім організаціям

3.3 Позареалізаційні

3.4 Інші, в тому числі по-

вернення ПДВ

РАЗОМ за розділом 3

ТМ

— розробляється для кожної самостійної бізнес-одиниці

405

Розділ 11. Реалізація стратегії та управління змінами в організації

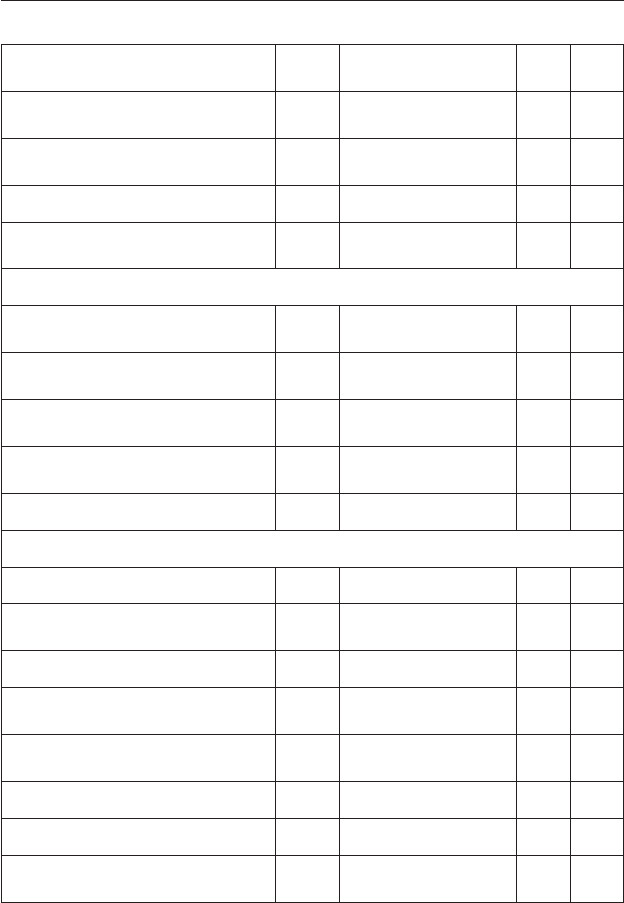

Таблиця 11.5

Консолідований баланс за поточний (1) і цільовий (2) періоди

Формула

розрахунку

(стовпець В)

Найменування

Позна-

чення

Сума, тис. грн

12

1 Кошти В

1

2

Дебіторська заборгова-

ність

В

2

3 Запаси В

3

4

Короткострокові інвес-

тиції

В

4

5 = 1+2+3+4 Оборотні активи В

5

6 Позаоборотні активи В

6

7

Амортизаційні відраху-

вання

В

7

= J

5

8 = 6–7

Чисті позаоборотні ак-

тиви

В

8

9 = 5+8 Активи В

9

10

Кредиторська заборгова-

ність

B

10

11 Інша заборгованість В

11

12 Короткострокові позики В

12

13 = 10+11+12 Короткострокові пасиви В

13

14 Довгострокові пасиви В

14

15 Звичайні акції В

15

16 Привілейовані акції В

16

17

Акціонерний капітал по-

над номінал

В

17

18

Прибуток/збитки після

сплати податків (чистий

прибуток)

В

18

= J

13

406

Л. Є. Довгань, Ю. В. Каракай, Л. П. Артеменко. «Стратегічний менеджмент»

Продовження табл. 11.5

19 Інші резерви В

19

= P

2

20=15+16+17+18+19

Сумарний акціонерний

капітал

В

20

21 = 14+20

Сумарний залучений ка-

пітал

В

21

22 = 13+21 Пасиви В

22

= B

9

Таблиця 11.6

Консолідований звіт про фінансові результати за поточний (1)

і цільовий (2) періоди

Формула

розрахунку

(стовпець J)

Найменування Позна чення

Сума, тис. грн

12

1 Виручка від реалізації J

1

2 Прямі витрати J

2

3 = 1–2 Валовий прибуток J

3

4 Операційні витрати J

4

5 Амортизація J

5

6 = 3–4–5 Операційний прибуток J

6

7 Інші доходи J

7

8 Інші витрати J

8

9 = 6+7–8

Фінансовий результат

(до сплати податків і від-

сотків)

J

9

10 Відсотки за кредитом J

10

11 = 9–10

Оподатковуваний прибу-

ток

J

11

12 Податок на прибуток J

12

13 = 11–12 Чистий прибуток J

13

= B

18

= Р

1

407

Розділ 11. Реалізація стратегії та управління змінами в організації

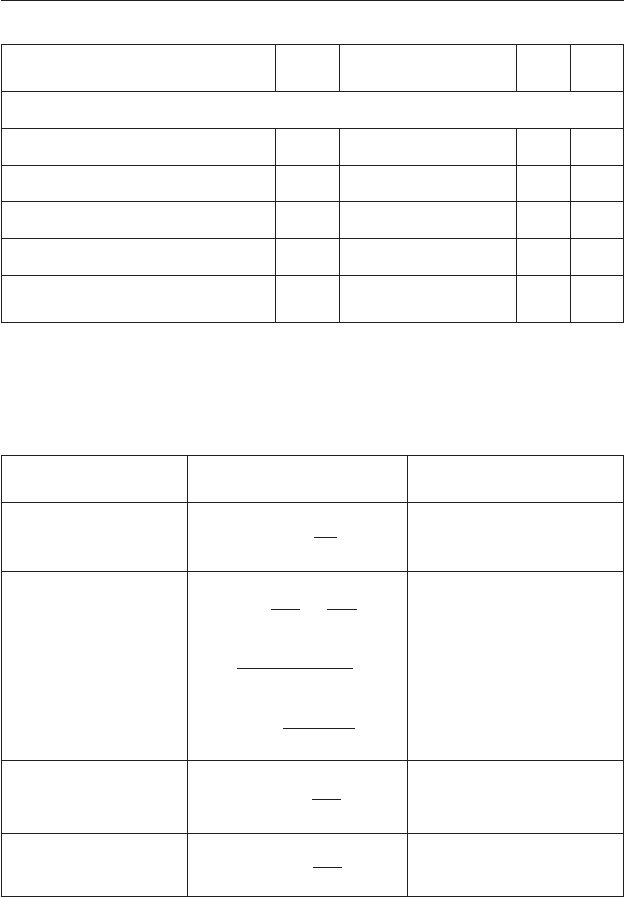

Таблиця 11.7

Звіт про розподіл прибутку за поточний (1) і цільовий (2) періоди

Формула

розрахунку

(стовпець Р)

Найменування

Позна-

чення

Сума, тис. грн

12

1 Чистий прибуток Р

1

2

Нерозподілений прибуток по-

переднього періоду

Р

2

3 = 1+2 Прибуток до розподілу Р

3

4

Дивіденди за привілейованими

акціями

Р

4

5

Дивіденди за звичайними

акціями

Р

5

6 Відрахування в резервні фонди Р

6

7 = 3–4–5–6

Нерозподілений прибуток по-

точного періоду

Р

7

Таблиця 11.8

Основні фінансові показники за поточний (1)

і цільовий (2) періоди

Показники

Одини-

ця

виміру

Співвідношення

Значення

12

Показники ліквідності

Коефіцієнт поточної ліквідності % В

5

/В

13

= CR

Коефіцієнт термінової ліквід-

ності

%(В

5

–В

3

)/В

13

= QR

Чистий оборотний капітал Грн В

5

–В

13

= NWC

Показники ділової активності

Період оборотності запасів Дні

(В

3

/J

2

)

×

365 = ST

Період оборотності дебіторсь кої

заборгованості

Дні

(В

2

/J

1

)

×

365 = CP

408

Л. Є. Довгань, Ю. В. Каракай, Л. П. Артеменко. «Стратегічний менеджмент»

Продовження табл. 11.8

Період оборотності кредитор-

ської заборгованості

Дні

(В

10

/J

2

)

×

365 = CPR

Коефіцієнт оборотності робочо-

го капіталу

Разів J

1

/(В

5

–В

13

) = NCT

Коефіцієнт оборотності осно-

вних коштів

Разів J

1

/В

8

= FAT

Коефіцієнт оборотності активів Разів J

1

/В

9

= TAT

Коефіцієнт ринкового важеля Разів

B

9

/B

20

= GR

B

22

/B

20

= GR

Показники структури капіталу

Сумарні зобов’язання до акти-

вів

%

(В

13

+В

14

)/В

9

=

= TD/TA

Довгострокові зобов’язання до

активів

%В

14

/В

9

= LTD/TA

Довгострокові зобов’язання до

позаоборотних активів

%В

14

/В

8

= LTD/FA

Сумарні зобов’язання до влас-

ного капіталу

%

(В

13

+В

14

)/В

20

=

= TD/EQ

Коефіцієнт покриття відсотків Разів J

9

/J

10

= TIE

Коефіцієнти рентабельності

Коефіцієнт валового прибутку % J

3

/J

1

= GPM

Коефіцієнт операційного при-

бутку

%J

6

/J

1

= OPM

Коефіцієнт чистого прибутку % J

13

/J

1

= ROS

Рентабельність оборотних акти-

вів

%J

13

/B

5

= RCA

Рентабельність позаоборотних

активів

%J

13

/B

8

= RFA

Рентабельність активів % J

13

/B

9

= ROA

Рентабельність інвестицій % J

13

/B

14

= ROI

Рентабельність власного капі-

талу

%J

13

/B

20

= ROE

409

Розділ 11. Реалізація стратегії та управління змінами в організації

Продовження табл. 11.8

Рентабельність сумарного залу-

ченого капіталу

%J

13

/B

21

= ROCE

Інвестиційні показники

Прибуток на акцію Грн (J

13

–P

4

)/N = EPOS

Дивіденди на акцію Грн Р5/N = DPOS

Коефіцієнт покриття дивідендів Разів (J

13

–P

4

)/P

5

= ODC

Сума активів на акцію Грн В

9

/N = TAOS

Співвідношення ціни акції й

прибутку

Разів

(В

20

/N/[(J

13

–Р

4

)/N] =

= P/E

де N — кількість акцій організації

Таблиця 11.9

Аналіз основних фінансових показників

Показники Співвідношення

Взаємозалежності

показників

Коефіцієнт

оборотно сті активів,

ТАТ

ТАТ =

1

9

J

B

Коефіцієнт приводу

(важеля), GR

GR =

9

20

B

B

=

22

20

В

В

=

=

20 13 14

20

ВВB

В

++

=

= 1 +

13 14

20

ВB

В

+

GR ≤ 2

при

(В

13

+В

14

) ≤ В

20

Коефіцієнт чистого

прибутку на продажі,

ROS

ROS =

13

1

J

J

_

Рентабельність акти-

вів, ROA

ROA =

13

9

J

B

ROA = ROS

×

TAT

410

Л. Є. Довгань, Ю. В. Каракай, Л. П. Артеменко. «Стратегічний менеджмент»

Продовження табл. 11.9

Рентабельність влас-

ного капіталу, ROE

ROE =

13

20

J

B

ROE = ROA

×

GR

ROE = ROS

×

GR

×

TAT

Рентабельність су-

марного залученого

капіталу, ROCE

ROCE =

13

21

J

B

=

13

20 14

J

BB+

ROCE = ROE/(1+

14

20

В

В

)

ROCE ≥ 0,5ROE

при В

14

≤ В

20

Рентабельність

інвестицій, ROI

ROI =

13

14

J

B

ROI = ROE/

14

20

B

B

⎛⎞

⎜⎟

⎝⎠

ROI≥ROE при

В

14

≤ В

20

Сітьовий аналіз, або аналіз критичного шляху, відомий як один

з методів планування проектів. Сітьовий аналіз ґрунтується на розпо-

ділі проекту на елементи (дії, операції), представленні елементів та їх

зв’язків у формі сітьового графіка. Вивчення тимчасових і ресурсних

вимог для виконання кожної операції дає можливість сформувати

критичний шлях, що визначає мінімальний час для реалізації всього

проекту. Сітьовий аналіз може бути також використаний для плану-

вання матеріальних ресурсів, для дослідження впливу зміни одних

елементів проекту на інші. Цей метод широко використовується при

інших видах управлінської діяльності, пов’язаних з реалізацією стра-

тегій, включаючи злиття та поглинання, впровадження на ринок но-

вого продукту, будівництво заводу тощо [7].

Запропонована загальна модель здійснення процесу стратегічно-

го планування підприємства, яка визначена на рис. 11.2. Концепту-

альний підхід до стратегічного планування ґрунтується на здійсненні

п’ятирівневої системи планування. За першим рівнем можна з’ясувати

ринкову та фінансову стійкість підприємства як передумови забез-

печення ефективного стратегічного розвитку. За результатами про-

веденого фінансового аналізу існуючий стан підприємства може бути

охарактеризований як кризовий, нестійкий, стійкий. Кризовий або

нестійкий стани підприємства можуть призвести до банкрутства, тому

в процесі стратегічного управління підприємств з нестійким фінансо-

вим станом необхідно здійснити оцінку ймовірності. Загальновідомі