Догиль Л.Ф. Управление хозяйственным риском

Подождите немного. Документ загружается.

Глава 12. Страхование — важнейший прием менеджмента риска

странение получают имущественное страхование и страхование от-

ветственности.

В каждом конкретном случае страхование хозяйственных рис-

ков рассматривается в нескольких аспектах. Во-первых, учитывает-

ся проявление чистых рисков при наступлении стихийных бедствий,

несчастных случаев и когда риск сопряжен с вероятностью гибели

работника или существенного повреждения страхуемого объекта. Во-

вторых, страхуются условные риски, которые могут быть обусловле-

ны неблагоприятными явлениями, событиями и при наступлении

которых необходимы материальные или денежные компенсации

субъектам хозяйствования из ранее образованного страхового фонда.

В-третьих, рассматриваются возможности страхового возмещения в

связи с конкретным застрахованным объектом, в отношении кото-

рого может негативно проявить себя тот или другой вид или разно-

видность условного риска.

12.2.

Организационная структура страхования

хозяйственных рисков

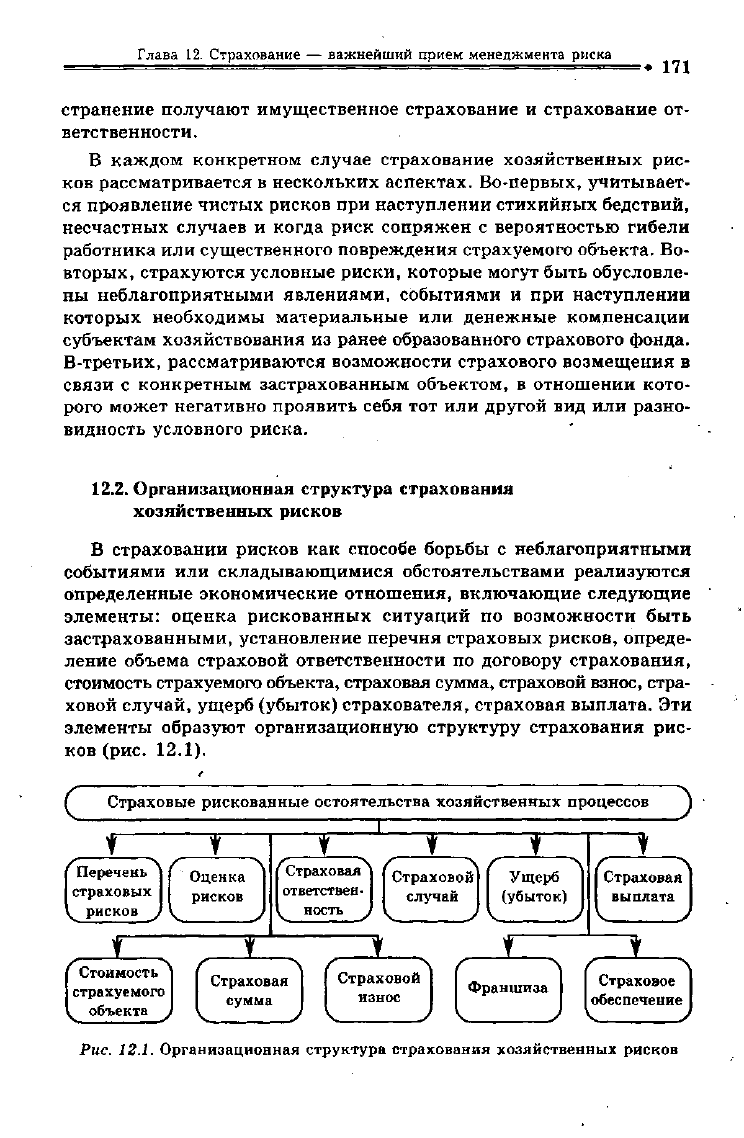

В страховании рисков как способе борьбы с неблагоприятными

событиями или складывающимися обстоятельствами реализуются

определенные экономические отношения, включающие следующие

элементы: оценка рискованных ситуаций по возможности быть

застрахованными, установление перечня страховых рисков, опреде-

ление объема страховой ответственности по договору страхования,

стоимость страхуемого объекта, страховая сумма, страховой взнос, стра-

ховой случай, ущерб (убыток) страхователя, страховая выплата. Эти

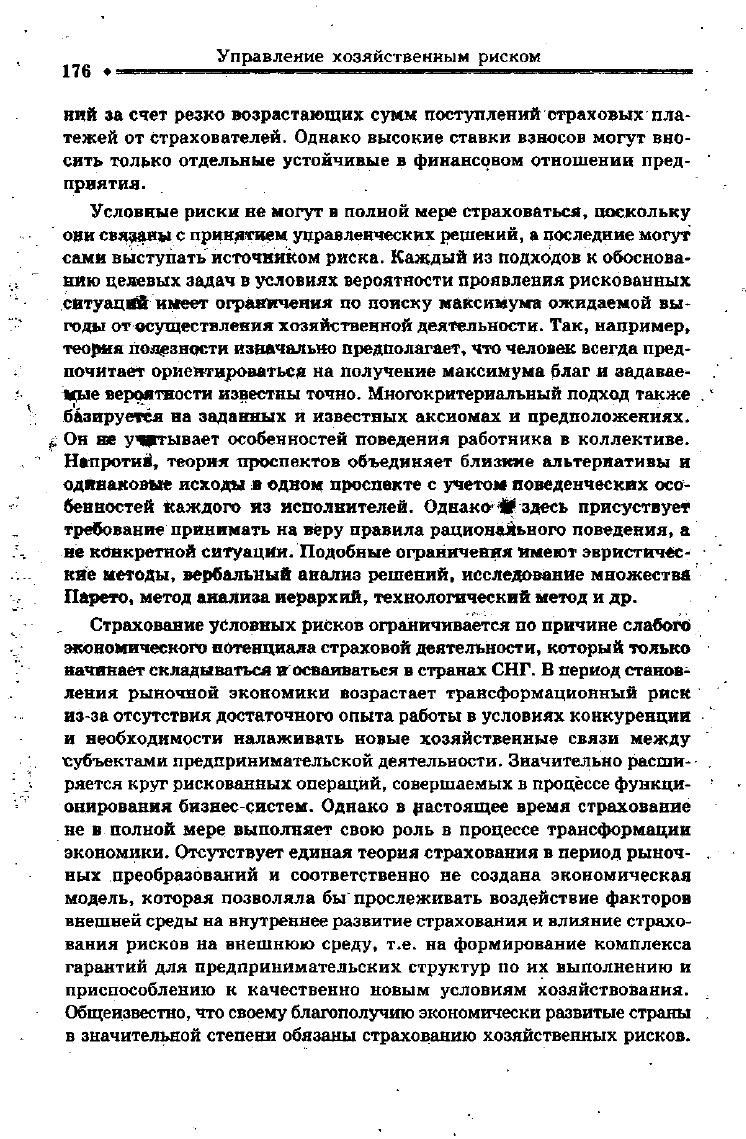

элементы образуют организационную структуру страхования рис-

ков (рис. 12.1).

С

Страховые рискованные остоятельства хозяйственных процессов

J

1

f

t

Т

'Перечень ^

страховых

t

рисков J

( Л

Оценка

рисков

V J

Страховая

ответствен-

^ НОСТЬ j

Страховой!

случай 1

V J

С \

Ущерб

1 (убыток)

V J

(С

^

Страховая

выплата

V J

Стоимость

страхуемого

объекта

Страховой

износ

Франшиза

Страховое

обеспечение

Рис. 12.1. Организационная структура страхования хозяйственных рисков

172 .

Управление хозяйственным риском

Как следует из представленного рисунка 12.1, в договор страхова-

ния не могут быть включены нестраховые риски. Перечень страхо-

вых хозяйственных рисков в совокупности позволяет определить с

учетом^ конкретных страховых случаев в сфере производства, по-

требления, обращения, распределения и обмена общий объем страхо-

вой ответственности по договору страхования, который выражается

с помощью страховой суммы договора.

Страховой хозяйственный риск — это риск, который можно оце-

нить исходя из вероятности наступления страхового случая и на

основе технических приемов страховщика провести выравнивание

риска, распределение и разделение его на отдельные составляющие

подвиды и разновидности в соответствии с имеющимися ресурсами

страхового фонда. Основными характеристиками страхуемого хо-

зяйственного риска являются:

• практическая вероятность проявления риска, который вклю-

чается в объем ответственности страховщика;

• случайный характер наступления неблагоприятного события,

явления. Опасность для страхуемого объекта просчитывается

в возможных исходах. Однако конкретное время и место на-

ступления страхового случая с возможным размером причи-

ненного ущерба заранее не известны;

• вероятностное проявление данного вида или подвида хозяй-

ственного риска для страхуемого случая. В то же время его

можно соотнести с массой других однородных объектов;"

• возможность включения массы объектов с объемом страхо-

вой совокупности, способным причинить массовый ущерб. Од-

нако страхование риска не должно превышать стоимости ак-

тивов предприятия;

• возможность объективно измерить и оценить последствия

ущерба при стечении неблагоприятных ситуаций в условиях

риска. При этом масштабы потерь должны быть значитель-

ными и вызывать определенную заинтересованность среди

страхователей.

12.3.

Необходимость и основные задачи актуарных расчетов

При заключении договора страхования хозяйственных рисков

сгоимость услуг, оказываемых страховщиком страхователю устанав-

ливается на основе всесторонней оценки объективных и субъектив-

ных рискованных обстоятельств. Данная оценка проводится с помо-

щью актуарных расчетов.

Глава 12. Страхование — важнейший прием менеджмента риска

Актуарий (англ. — actuaru, лат. — actuaries — скорописец; сче-

товод) — специалист по технике страхования, занимающийся расче-

том страховых взносов, премий, тарифных ставок по долгосрочному

страхованию, определением размеров ссуд, выкупных сумм и реду-

цированных страховых сумм.

Актуарные расчеты базируются на системе приемов и методов

определения вероятности наступления неблагоприятного страхуемого

события и его последствий, выраженных в денежной форме на основе

разработанных тарифных ставок.

Значимость актуарных расчетов в последнее время возросла.

Многочисленные кризисные ситуации, быстрые экономические и

социальные изменения требуют особых подходов при реализации

системы статистических, экономико-математических и других мето-

дов расчета тарифных ставок и определения финансовых взаимоотно-

шений страховщика и страхователя. Трудность заключается не в

выполнении расчетов, а в построении дескриптивных (описательных)

моделей, адекватных реальной обстановке. Эмпирический их анализ

успешно реализуется на практике путем построения временных рядов,

в которых прослеживаются следующие составляющие:

• медленно меняющийся тренд;

• периодические или непериодические циклы;

• нерегулярная компонента.

Следовательно, составить актуарную калькуляцию, по которой

производится расчет себестоимости и стоимости услуг, оказываемых

страховщиком страхователю, можно только при следующих усло-

виях. Во-первых, рискованные ситуации должны стать объектом

статистического исследования, что позволяет определять периодич-

ность их проявления. Во-вторых, наличие возможности выявлять и

прослеживать все хозяйственные риски, систематизировать их и

классифицировать с целью группировки достаточного числа в пе-

речне страхуемых рисков и обеспечения компенсации потерь. Кроме

того,

страховщик должен иметь возможности создать страховые ре-

зервы, чтобы обеспечить несение дополнительных расходов по об-

служиванию договора страхования.

Актуарные расчеты в менеджменте риска проводятся с учетом

особенностей возникновения риск-проблемы. К ним относятся:

• массовые случайные явления обязательно допускают некото-

рые закономерности вероятностного характера. Это отража-

ется при их оценке на величине страховых взносов;

174 •

Управление хозяйнным риском

• виды, подвиды хозяйственнмсков и условия, при которых

страховщик берет на себя оттвенность за ущерб, система-

тизированы, что позволяет повить пределы финансового

покрытия и определить себимость услуги, оказываемой

страховщиком страховател: объеме всей страховой сово-

купности;

. • страховщик имеет возМожн создавать страховые резервы

по всей совокупности страхах рисков;

• прогнозирование возможныхенений в обстоятельствах, вле-

кущих увеличение страховриска, экспертная оценка их

величины и корректировкаоворов страхования рисков;

• поддающиеся анализу тенде! изменения во времени нормы

ссудного процента;

• наличие расчетных величинного или частичного ущерба,

связанных со страховым сдам, что обусловливает необхо-

димость изменения величиях распределения во времени

и территориально с помощпециальных таблиц;

• страховой интерес должен'ь правомерным и направлен

на соблюдение принципа ршесия между страховыми взно-

сами страхователя и страш обеспечением возможного

ущерба;

• классификация видов и поюв страхуемых рисков в рам-

ках данной страховой совоюсти.

Задачами актуарных расчетов стеме управления хозяйствен-

ными рисками являются:

• систематизация и классифгия рисков с целью их полного

учета и анализа риск-onepi с подразделением их на под-

лежащие или не подлежаштрахованию, исходя из эконо-

мической целесообразности конкретных страховщиков;

• изучение возможных страхелей рискованной хозяйствен-

ной деятельности;

• оценка состояния страховопнка, включая основные формы

организации страхового де перечень услуг, оказываемых

государственными и альтергеными органами страхования;

• исчисление вероятных продаий страховых случаев, т.е. со-

бытий, с наступлением кота договор страхования связы-

вает выплату страховой cyi. При этом определяется час-

тота и степень тяжести поствий причинения ущерба как

Глава 12. Страхование — важнейший прием менеджмента риска

• 175

в отдельных рискованных группах, так и в целом по совокуп-

ности страхуемых рисков;

• определение в суммарном выражении возможного ущерба, а

также порядка и степени возмещения потерь органами стра-

хования;

• разработка методических рекомендаций по страхованию раз-

личных видов хозяйственного риска;

• экономическое обоснование необходимых издержек на орга-

низацию процесса страхования рисков;

• прогнозирование и фактическая оценка резервных фондов

страховщика и источников их формирования;

• оценка плановой и складывающейся рентабельности прово-

димых операций по страхованию рисков.

На основе актуарных расчетов определяется страховая сумма де-

нежных средств, на которую застрахован объект риска, представляю-

щая собой предельный объем ответственности страховщика при

наступлении страхового случая. Поскольку в большинстве случаев

страховая выплата покрывает не все потери страхователя, а только

их часть, то актуарии проводят пропорциональную систему расчетов

для определения соответствующих соотношений между, страховой

суммой и страховой стоимостью возможного ущерба.

В актуарных расчетах широко применяется финансовая матема-

тика и система приемов и методов, базирующихся на теории вероят-

ности.

12.4.

Сдерживающие факторы

при страховании хозяйственных рисков

Построенные на общности интересов участников договоры страхо-

вания рисков в хозяйственной практике не имеют широкого распро-

странения, поскольку их заключение и выполнение сдерживается во

многих случаях целым рядом факторов. Чистые

риски

потерь при

проявлении форс-мажорных и других неблагоприятных ситуаций,

например, не все субъекты экономической деятельности могут страхо-

вать из-за высоких страховых платежей. В свою очередь, страховые

компании не могут иногда возместить полный ущерб по причине

наступления множества страховых случаев. В такой ситуации вып-

лату страхового возмещения могут осуществлять только страховые

пулы, организующие деятельность объединения страховых компа-

Управление хозяйственным риском

176 •

ний за счет резко возрастающих сумм поступлений страховых пла-

тежей от страхователей. Однако высокие ставки взносов могут вно-

сить только отдельные устойчивые в финансовом отношении пред-

приятия.

Условные риски не могут в полной мере страховаться, поскольку

они связаны с принятием управленческих решений, а последние могут

сами выступать источником риска. Каждый из подходов к обоснова-

нию целевых задач в условиях вероятности проявления рискованных

ситуаций имеет ограничения по поиску максимума ожидаемой вы-

годы от осуществления хозяйственной деятельности. Так, например,

теория полезности изначально предполагает, что человек всегда пред-

почитает ориентироваться на получение максимума благ и задавае-

мые вероятности известны точно. Многокритериальный подход также

базируется на заданных и известных аксиомах и предположениях.

£ Он не учитывает особенностей поведения работника в коллективе.

Напротив, теория проспектов объединяет близкие альтернативы и

одинаковые исходы в одном проспекте с учетом поведенческих осо-

бенностей Каждого из исполнителей. Однако-Щ здесь присуствует

требование принимать на веру правила рационального поведения, а

не конкретной ситуации; Подобные ограничения имеют эвристичес-

кие методы, вербальный анализ решений, исследование множества

Шгрето, метод анализа иерархий, технологический метод и др.

Страхование условных рисков ограничивается по причине слабого

экономического потенциала страховой деятельности, который только

начинает складываться и осваиваться в странах СНГ. В период станов-

ления рыночной экономики возрастает трансформационный риск

из-за отсутствия достаточного опыта работы в условиях конкуренции

и необходимости налаживать новые хозяйственные связи между

субъектами предпринимательской деятельности. Значительно расши-

ряется круг рискованных операций, совершаемых в процессе функци-

онирования бизнес-систем. Однако в настоящее время страхование

не в полной мере выполняет свою роль в процессе трансформации

экономики. Отсутствует единая теория страхования в период рыноч-

ных преобразований и соответственно не создана экономическая

модель, которая позволяла бы прослеживать воздействие факторов

внешней среды на внутреннее развитие страхования и влияние страхо-

вания рисков на внешнюю среду, т.е. на формирование комплекса

гарантий для предпринимательских структур по их выполнению и

приспособлению к качественно новым условиям хозяйствования.

Общеизвестно, что своему благополучию экономически развитые страны

в значительной степени обязаны страхованию хозяйственных рисков.

Глава 12 Страхование — важнейший прием менеджмента риска

• 1

12.5.

Виды страхового покрытия риска

Страхование хозяйственных рисков является эффективным м

ханизмом покрытия ущерба субъекта экономической деятельное

только в том случае, когда покрытие, обеспеченное страховым дог

вором, соответствует нуждам предпринимателя, предприятия и об«

пеЧивает адекватную компенсацию при наступлении неблагоприя

ных ситуаций.

С целью обеспечения непрерывной и устойчивой финансовой де

тельности любой организационно-правовой структуры необходш

тщательно оценить и проанализировать положения и условия страх

вого покрытия. Критерии выбора, как правило, основываются i

методологическом подходе, когда сравниваются условия страхован!

рисков, предлагаемые конкурирующими страховыми компаниям

страховыми пулами. Анализируются границы покрытия ущерба,

также пределы возмещения убытков, величина премии, стабильное

процентных ставок, оборотные активы, страховой сервис, платеже

пособность страховщика.

Условия страхования рисков должны быть изучены в строгс

последовательности покрываемых убытков, находящихся в разнь

областях потерь, а именно: покрываемых убытков по ущербу недв

жимости или гражданской ответственности, покрываемых ущерб)

физическим лицам, покрываемых потерь мест расположения объе

тов и периода покрытия. Не следует страховать только отдельн!

рискованное событие.

Страховщик при заключении договора страхования вправе пр]

менять разработанные им или объединением страховщиков ста:

дартные формы договора (страхового полиса) по отдельным, ид

совокупности страхуемых рисков.

Страховой полис (свидетельство, сертификат, квитанция) — э^

исходящий от страховщика документ, который подтверждает фа!

заключения договора страхования.

Полис может быть разовым и генеральным. С помощью разово;

полиса оформляются операции по страхуемым рискам одной ра

новидности или вида. Генеральный полис распространяется на вс

совокупность хозяйственных рисков, подлежащих страхованию.

В договоре страхования рисков в обязательном порядке преду

матривается пункт о полном возмещении за понесенный ущер|

Здесь же оговариваются требования, предусматривающие пересмот

и обновление страховых сумм по каждому положению общего п<

Глава 12. Страхование — важнейший прием менеджмента риска

д) все перечисленные.

4.

К рискам, которые целесообразно страховать, относятся:

а) пожар и другие стихийные бедствия, автомобильные ава-

рии, риск уничтожения или порчи груза при транспортировке,

риск небрежности работников фирмы;

б) риск от возможности нечестности служащих; риск невы-

полнения обязательств одним из работников или субподряд-

чиков, от чего зависит выполнение всего проекта; риск приос-

тановки деловой активности фирмы;

в) риск возможной смерти или заболевания руководителя или

ведущего работника фирмы, от деятельности которого зависит

успех фирмы; риск несчастного случая с работником;

г) все перечисленное.

5.

К способу уменьшения негативных последствий риска от при-

остановки деловой активности фирмы относится:

а) страхование сумм вероятных убытков за весь период оста-

новки бизнеса;

б) страхование сумм возможных убытков за весь период фун-

кционирования фирмы;

. . в) страхование стоимости возможных убытков от небрежности

работников;

г) нет правильного ответа.

Контрольные вопросы

1.

В чем выражается сущность страхования рисков?

2.

Назовите виды страхования рисков и их отличия.

3.

Какие экономические отношения складываются в процессе

страхования рисков и Как они проявляются в организацион-

ной структуре страхования?

4.

На чем базируются актуарные расчеты и их основные задачи?

5.

Назовите сдерживающие факторы при страховании рисков на

предприятии.

6. Как устанавливаются предельные границы страхового покры-

тия?

Управление хозяйственным риском

лиса. В случае отсутствия необходимых требований могут иметь

место случаи неадекватного страхового покрытия, когда ссужаются

денежные средства на условиях, не предусмотренных договором о

страховании, и иски наличными деньгами не обеспечиваются.

Тестовое задание

Выбрать правильный, наиболее полный вариант ответа:

1.

Разделение риска между несколькими субъектами хозяйство'

вания для несущественных последствий нежелательного исхода опе

;

рации называется:

а) хеджированием риска;

б) страхованием риска;

в) объединением риска.

2.

Для уменьшения риска используются следующие методы:

а) только самострахование;

б) только хеджирование;

в) только выпуск опционов;

г) только страхование;

д) все перечисленные методы.

3.

К различным видам риска, не связанным со страхованием

относятся:

а) коммерческий риск, риск неоптимального распределения

ресурсов, экономические колебания и изменения спроса, дей-

ствия конкурентов, недовольство работников;

б) изменение цен, спроса, уровня прибыли; риск ошибочного

выбора проекта; непредвиденные политические события, имею-

щие тяжелые последствия для данного направления бизнеса

финансовый риск, связанный с пассивностью капиталов, с од-

новременным размещением значительных средств в одном

проекте;

в) ошибки менеджеров, непредвиденные экономические потря

сения и стихийные бедствия, экологические катастрофы, на-

циональные и межнациональные волнения;

г) непредвиденные правительственные постановления; риск

уничтожения имущества, стоимость которого невелика по срав-

нению с финансовыми параметрами всей фирмы; риск унич-

тожения большого количества однотипного имущества;

Управление хозяйственным риском

Рекомендуемая литература к главе 12

Александрова Т.Г., Мещерякова, Коммерческое страхование: Спра-

вочник. М.: Институт новой экономики, 1996.

Балабанов И.Т. Риск-менеджмент. М.: Финансы и статистика,

1996.

Галагуза Н.Ф., Ларичев ВД. Преступления в страховании: пре-

дотвращение, выявление, расследование (отечественный и зарубеж-

ный опыт) М.: Анкил, 2000.

Глущенко В.В. Управление рисками. Страхование. М.: ТОО НПЦ

"Крылья", 1999.

Валдайцев СВ. Риски в экономике и методы их страхования:

СПб., 1992.