Догиль Л.Ф. Управление хозяйственным риском

Подождите немного. Документ загружается.

Глава 8. Справедливость и эффективность в менеджменте риска

Отнесение отдельных инвестиционных проектов к определен]

квалификационной категории по степени их потенциальной угре

внешней среде весьма условно. Так, вполне экологически безог

ный проект по оказанию развивающимся странам технической

мощи может усилить нагрузку на местную экологическую систе]

если его целью является внедрение новой технологии или спосо!

производства, которые отличаются от традиционных методов. В ит<

может потребоваться ограниченная оценка отрицательного возд<

ствия одного или нескольких компонентов проекта на окружающ

среду. Негативные проявления могут возникать и на стадии осуп

ствления проекта. Поэтому необходимо налаживать жесткий koi

роль со стороны местных органов власти за проведением мер эко;

гической безопасности на потенциально опасных производствах.

Крупномасштабные и крайне опасные проекты, содержащие зк

чительный риск возникновения чрезвычайных ситуаций техноге

ного и экологического характера, а также обусловливающие мног

образные отрицательные внешние последствия для человека и сре;

его обитания, подлежат полной оценке воздействия на окружа]

щук* среду. Эксперты должны в полной мере показать не толы

влияние проекта на социальную, природную и экономическую сред

но и должным образом увязать зачастую полярные интересы пр'

частных к проекту сторон. Разногласия устраняются различныл

путями. В отдельных случаях вносятся изменения в проект. Hanpi

мер,

переносятся трассы будущих магистральных каналов, нефте-

газопроводов, дорог на более отдаленные расстояния от населенны

пунктов, культурных достопримечательностей, национальных па]

ков.

Широко применяются технические и технологические npi

емы по уменьшению загрязнения окружающей среды. Так, на cj

шильных пунктах по производству витаминной травяной мук

количество вредных выбросов в окружающую среду уменьшаю

двумя способами. В первом случае применяют установку газоочи

стителей для снижения содержания серы в отходнике угольны

топок. Во втором варианте упор сделан на внедрение новой техно

логии. В последние годы по мере совершенствования газовых фор

сунок и другого оборудования основным энергоносителем многи:

сушильных агрегатов становится природный газ. Замена им ди

зельного топлива и каменного угля позволяет снижать себестои

мость искусственно обезвоженных кормов и сокращает количестве

вредных выбросов в окружающую среду.

Глава 8. Справедливость и эффективность в менеджменте риска

Принятие законодательных норм по

ресурсосбережению

в Рес-

публике Беларусь дает определенные результаты. По

отношению

к

базовому 1991 г., после которого были определены

правительством

республики ставки налога за пользование природными ресурсами в

пределах установленных лимитов, снизился в среднем на 56% еже-

годный забор и использование воды прежде всего на нужды про-

мышленного и сельскохозяйственного водоснабжения, сокращен сброс

загрязненных сточных вод на 60% , а выбросы

загрязняющих

атмос-

феру веществ в 3 раза, возрастает доля

земельного

налога в расходах

по охране почвенного покрова от загрязнения и разрушения, а также

потери плодородия. В последние годы

рекультивируются

ежегодно

от 2 до 4 тыс. га земель.

Вместе с тем, экологический налог не может в полной мере ре-

шить проблему рационального природопользования и охраны окру-

жающей среды. Важно с помощью новых инструкций открыть боль-

шую свободу Министерствам и ведомствам необходимо найти баланс

между различными источниками загрязнения.

Практическое задание

Группа студентов делится на несколько подгрупп. Каждой под-

группе дается задание подготовить сообщение по следующим воп-

росам:

а) Риск и безопасность: концептуальные подходы перехода от

принципа "абсолютной безопасности" к принципу "приемле-

мого риска";

б) Оптимизация затрат на снижение риска в социально-экономи-

ческой системе;

в) Оценка результирующей полезности рискованной деятельности.

В процессе подготовки к обсуждению в группе должны быть со-

ставлены краткие аннотаций.

Контрольные вопросы

1.

Каким образом обеспечивается равновесие естественного, че-

ловеческого и общественного капиталов при решении в усло-

виях риска социально-экономических задач, проблем сохране-

ния благоприятной окружающей среды и природно-ресурсного

потенциала?

132 .

Управление хозяйственным риском

8.5. Формирование новых подходов к ценовому регулированию

экологической безопасности природопользования

Основная цель платного природопользования — создание мате-

риальной заинтересованности предприятий в рациональном исполь-

зовании природных ресурсов и охране окружающей среды, в эколо-

гизации производственных процессов. Преимущества данного

подхода заключаются в стремлении изменить относительные денеж-

ные издержки так, чтобы они отражали новые решения в соответ-

ствии не только с правовыми нормами, но и экономическими возмож-

ностями. Экологические платежи, отнесенные на себестоимость

продукции, удорожают ее, а для снижения издержек необходимо со-

кращение удельных расходов природного сырья и эмиссии загряз-

нения в окружающую среду. Лимиты использования природных ре-

сурсов и ставки налога в их пределах устанавливаются Советом

Министров страны на основе предложений министерств и ведомств,

которые, в свою очередь, разрабатываются в соответствии с инструк-

циями и указаниями, строительными нормами и правилами, действу-

ющими стандартами и допусками.

Программы, направленные на рациональное использование и со-

кращение потребления топливно-энергетических ресурсов, финанси-

руются из специального фонда, который образуется за счет поступ-

лений в виде:

• платежей за перерасход топливно-энергетических ресурсов

против установленных норм;

• штрафов за несвоевременную установку приборов учета рас-

хода топливно-энергетических ресурсов;

• штрафов за несвоевременное утверждение норм расхода топ-

ливно-энергетических ресурсов;

• штрафов за нарушение правил пользования электрической и

тепловой энергией;

• добровольных взносов юридических и физических лиц;

• других платежей в соответствии с законодательством страны.

- Основные целевые показатели по энергосбережению устанавли-

ваются ежегодно постановлениями правительства. Данные норма-

тивные величины определяются как разность между темпами изме-

нения объемов производства и потребления топливно-энергетических

ресурсов. Они могут рассчитываться и путем снижения расходных

норм энергоносителей к уровню их потребления в базовом периоде

в сопоставимых условиях.

134

Управление хозяйственным риском

2.

Назовите основополагающие принципы управления в области

приемлемого риска.

3.

В чем заключается проблема наиболее оптимального распре-

деления затрат на снижение чистых рисков?

4.

Какие специфические подходы требуются при реализации со-

пряженных с большим риском хозяйственных проектов?

5.

Назовите новые подходы к ценовому регулированию экологи-

ческой безопасности природопользования.

Рекомендуемая литература к главе 8

/

Альгин А.П. Риск и*его роль в общественной жизни. NL: Мысль,

1989.

,' .• ~ I

Догиль Л.Ф. Хозяйственный риск и финансовая устойчивость пред-

приятий АПК. Методологические и практические аспекты. Мн.:

БГЭУ, 1999.

Нестеров П.М., Нестеров А.П. Экономика природопользования

и рынок Учеб. для вузов. М.: Закон и право, ЮНИТИ, 1997.

Основы экономической безопасности. Государство, регион, пред-

приятие, личности / Под ред. Е.А. Олейникова. М.: ЗАО "Бизнес-

шКОла", 1997.

Човушян Э.О., Сидоров МА. Управление риском и устойчивое

развитие. Учеб. пособие для эконом, вузов. М.: РЭАим. Г.В. Плеха-

нова, 1999.

РАЗДЕЛ

РИСК-МЕНЕДЖМЕНТ В ПРАКТИКЕ

УСТОЙЧИВОГО ХОЗЯЙСТВОВАНИЯ

Глава 9. Концептуальные подходы менеджмента

риска по обеспечению финансовой

устойчивости предприятия 137i

Глава 10. Становление и развитие адаптивного

к риску механизма хозяйствования 146-

Глава 11. Процесс управления в условиях риска 158-

Глава 12. Страхование — важнейший прием

менеджмента риска 171—]

Глава 13. Передача риска без страхования 182-1

Глава 14. Организация и политика службы

управления риском 193-21

Глава 15.

Страхование и управление рисками

в разных странах 206-21

ГЛАВА 9. КОНЦЕПТУАЛЬНЫЕ ПОДХОДЫ

МЕНЕДЖМЕНТА РИСКА

ПО ОБЕСПЕЧЕНИЮ ФИНАНСОВОЙ

УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ

9.1.

Управление рисками — специфическое направление

менеджмента

Хозяйственные риски естественным образом сопряжены с менед-

жментом и предпринимательской деятельностью, со всеми его фун-

кциями: планированием, организацией, оперативным управлением,

использованием персонала, контролем. Каждая из этих функций

связана в той или иной мере с риском, требует создания адаптивной

к конкретным рискованным ситуациям системы хозяйствования.

Это означает, что с переходом к рыночной экономике возникает не-

обходимость разработки и внедрения новой системы управления —

менеджмента риска.

Существенным для менеджмента риска является то обстоятель-

ство,

что субъекты принимают решения и осуществляют конкретные

действия в сложных ситуациях и находятся при этом в стрессовом

состоянии. Хозяйственный процесс часто не может быть полностью

предопределенным, запрограммированным. Во-первых, наши знания

о будущем не всегда определенны, поскольку в практике предвиде-

ние будущих результатов строится на основе прошлого опыта, выяв-

ления рискованных ситуаций и возможностей работника, коллектива

исполнителей путем отслеживания произошедших событий, явлений,

а также анализа тенденций или изменений в нуждах, потребностях

и пожеланиях партнеров, посредников и клиентов. Соответственно,

степень определенности, информированности, уровень познаний, ко-

торыми обладает специалист в той или иной сфере деятельности,

предопределяют характер самого процесса планирования. Однако в

менеджменте риска даже при определенных знаниях о будущем

планируют бизнес-операции с вероятностными исходами на основе

оценки влияния факторов внутреннего и внешнего окружения. Если

же будущие события предсказуемы в широком временном интерва-

ле или слабо управляемы, то планируют действия на случай непред-

виденных обстоятельств. Например, поскольку на данном этапе раз-

вития научно-технического прогресса нельзя коренным образом

воздействовать на климатические условия, то управлять погодным

Глава 9. Концептуальные подходы менеджмента риска

риском можно только на основе разработки комплекса защитных

мер и приспособления к неблагоприятной окружающей среде. А если

знания о будущих событиях в высшей степени неопределенны, то

планируют ответные действия при возникновении чрезвычайных

ситуаций.

Во-вторых, в менеджменте риска прогнозные и плановые расчеты

содержат значительные поправки на ошибку из-за недостоверности

информации, ее секретности, отказа от устаревших правил и фунда-

ментальных предпосылок. Возникает необходимость в применении

комплекса методов по верификации расчетных показателей, в том

числе и ошибок вносимых самой экономико-математической зада-

чей. Как правило, дескриптивная (описательная) модель содержит

переменные и ограничения, характеризующие процессы и ситуации,

которые в определенной степени новые, не апробированные, внутрен-

не не структурированные или сопряженные с конфликтом прав и

неизвестными факторами. Кроме того, любое закладываемое в мо-

дель решение не может иметь чисто положительных результатов.

Здесь всегда присутствует компромисс между выгодой и ущербом.

ТаТсй'м образом, в основе менеджмента риска заложены особые

подходы по осуществлению целенаправленного поиска и организа-

ции управленческой работы по снижению риска, которые органично

сочетаются с искусством получения дополнительного дохода или

иного выигрыша в неопределенной хозяйственной ситуации.

9.2. Интегрированная система формирования

информационной базы в менеджменте риска

Специфичность выбора и осуществления альтернативных вари-

антов хозяйственной деятельности в условиях риска обусловливает, в

первую очередь, необходимость применения особых подходов при

формировании информационной базы. Если до недавнего времени

достижением считалась автоматизированная бухгалтерия, то сейчас

для эффективной работы менеджера пределом считается интегриро-

ванная система, связывающая бухгалтерию, склад, отдел сбыта, пла-

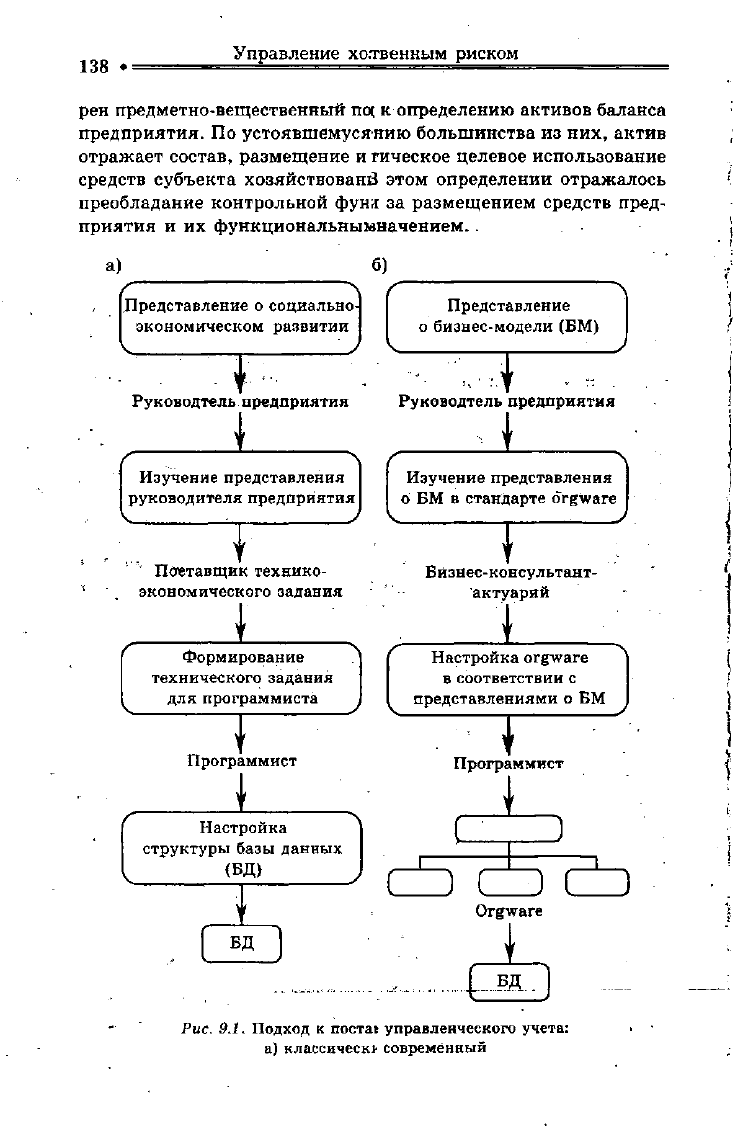

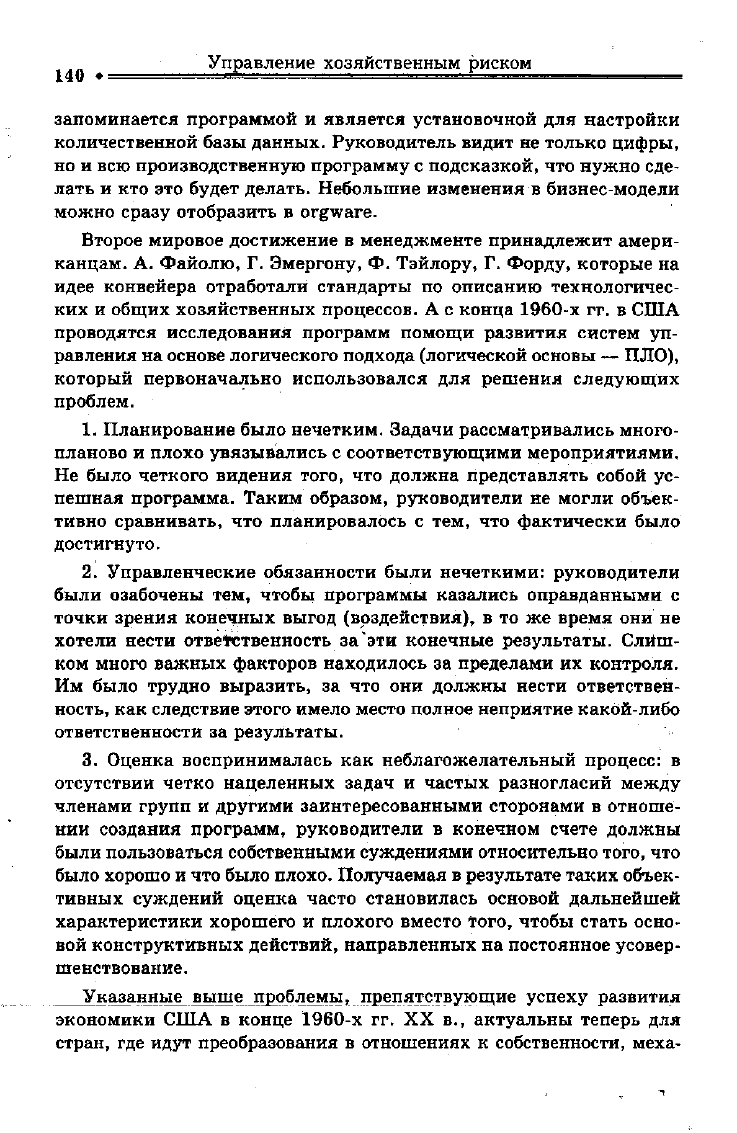

ново-экономическую и финансовую службы предприятия (рис. 9.1).

Классический подход к постановке управленческого учета, бази-

рующийся на господствующей в социалистической экономике кон-

цепции использования количественных баз данных, не только огра-

ничивал информационное поле управленческой команды субъекта

хозяйствования продемонстрировать результат принятия того или

иного решения, но и закладывал несовершенную модель постановки

самой системы учета. Для отечественных экономистов был характе-

138 •

Управление хо.твенным риском

рен предметно-вещественный по* к определению активов баланса

предприятия. По устоявшемусянию большинства из них, актив

отражает состав, размещение и гическое целевое использование

средств субъекта хозяйствованй этом определении отражалось

преобладание контрольной фуня за размещением средств пред-

приятия и их функциональнымначением..

а) б)

Представление о социально-

экономическом развитии

т

Руководтель предприятия

Изучение представления

руководителя предприятия

т

Поставщик технико-

экономического задания

Представление

о бизнес-модели (БМ)

т

Руководтель предприятия

- I

Изучение представления

о БМ в стандарте drgware

Бйзнес-консультант-

актуарий

Формирование

технического задания

для программиста

Программист

\

Настройка

структуры базы данных

(БД)

1

БД

Настройка orgware

в соответствии с

представлениями о БМ

т

Программист

i

С

J

CD CD CD

Orgware

БД

Рис. 9.1. Подход к поста! управленческого учета:

а) классическ* современный

Глава 9. Концептуальные подходы менеджмента риска

Количественная информация о социально-экономическом разви-

тии предприятия концентрировалась у руководителя и отдельных

членов управленческой команды, а затем только поступала к разра-

ботчику технико-экономического задания, который в свою очередь

передавал ее математику-программисту. В данном случае и тот и

другой работник не является специалистом в области управления.

Кроме того, весьма трудоемкую и плохо формализованную процедуру

количественной передачи информации надо было проделывать каж-

дый раз, когда несоответствие между структурой базы данных и спе-

циализацией субъекта хозяйствования становилось критическим.

Например, если предприятие развивало новые отрасли или расширяло

номенклатуру товаров, то возникала необходимость к действующей

структуре хозяйствования и производственным функциям добав-

лять новые. Руководителю предприятия приходилось встречаться с

разработчиком технико-экономического задания, чтобы сформули-

ровать задачу для программиста.

В странах с развитой рыночной экономикой только в компонен-

тах "финансы", "учет и экономика" традиционно используются ко-

личественные показатели. Они характеризуют поставки, запасы и

продажи на предприятии. Другая часть учета отражает и описывает

Структуру бизнес-процессов, т.е. дается четкая интерпретация дело-

вых операций: кто, кому, в какие сроки должен поставлять. После-

днее — не что иное как моделирование бизнес-процессов, и осуще-

ствляется оно на основе современного подхода к постановке

управленческого учета.

В экономической литературе стран рыночного хозяйствования

отражается затратно-результативная характеристика активной сто-

роны баланса. Активы предприятия рассматривают как вероятную

экономическую выгоду в будущем, получаемую или контролируе-

мую конкретным субъектом хозяйствования. Другими словами, это

экономические ресурсы, принадлежащие бизнесу, которые, как пред-

полагается, сделают выгодными предстоящие операции.

Наиболее реалистичный, современный подход к постановке управ-

ленческого учета основывается на двух крупных мировых достиже-

ниях в менеджменте. Первое принадлежит немецким ученым и отра-

жает управленческую иерархию компании. Построение структуры

управления предприятием обеспечивается в данном случае с помо-

щью специальных информационных средств, их называют orgware.

Эти своеобразные стандарты позволяют управленческой команде

формализовать свое видение бизнес-модели. Здесь разработчик тех-

нико-экономического задания вообще не требуется. Бизнес-модель

140 •

Управление хозяйственным риском

запоминается программой и является установочной для настройки

количественной базы данных. Руководитель видит не только цифры,

но и всю производственную программу с подсказкой, что нужно сде-

лать и кто это будет делать. Небольшие изменения в бизнес-модели

можно сразу отобразить в orgware.

Второе мировое достижение в менеджменте принадлежит амери-

канцам. А. Файолю, Г. Эмергону, Ф. Тэйлору, Г. Форду, которые на

идее конвейера отработали стандарты по описанию технологичес-

ких и общих хозяйственных процессов. А с конца 1960-х гг. в США

проводятся исследования программ помощи развития систем уп-

равления на основе логического подхода (логической основы — ПЛО),

который первоначально использовался для решения следующих

проблем.

1.

Планирование было нечетким. Задачи рассматривались много-

планово и плохо увязывались с соответствующими мероприятиями.

Не было четкого видения того, что должна представлять собой ус-

пешная программа. Таким образом, руководители не могли объек-

тивно сравнивать, что планировалось с тем, что фактически было

достигнуто.

2.

Управленческие обязанности были нечеткими: руководители

были озабочены тем, чтобы программы казались оправданными с

точки зрения конечных выгод (воздействия), в то же время они не

хотели нести ответственность за эти конечные результаты. Слиш-

ком много важных факторов находилось за пределами их контроля.

Им было трудно выразить, за что они должны нести ответствен-

ность, как следствие этого имело место полное неприятие какой-либо

ответственности за результаты.

3.

Оценка воспринималась как неблагожелательный процесс: в

отсутствии четко нацеленных задач и частых разногласий между

членами групп и другими заинтересованными сторонами в отноше-

нии создания программ, руководители в конечном счете должны

были пользоваться собственными суждениями относительно того, что

было хорошо и что было плохо. Получаемая в результате таких объек-

тивных суждений оценка часто становилась основой дальнейшей

характеристики хорошего и плохого вместо того, чтобы стать осно-

вой конструктивных действий, направленных на постоянное усовер-

шенствование.

Указанные выше проблемы, препятствующие успеху развития

экономики США в конце 1960-х гг. XX в., актуальны теперь для

стран, где идут преобразования в отношениях к собственности, меха-