Дипломна робота - Фінансове бюджетування на підприємстві, на прикладі ЗАТ Резо

Подождите немного. Документ загружается.

ЗМІСТ

Вступ Стр.

Розділ 1. Теоретичні основи фінансового бюджетування на

підприємстві

1.1. Поняття та функції бюджетування у системі фінансового

планування та контролінгу

1.2. Принципи та методи фінансового бюджетування на

підприємстві

1.3. Правила вибору джерел фінансування підприємств

Розділ 2. Практика фінансового бюджетування на підприємстві, на

прикладі ЗАТ “Резо”

2.1. Аналіз фінансового стану підприємства

2.2. Аналіз планування потреб в капіталі на підприємстві

2.3. Вплив факторів на ліквідність та платоспроможність

підприємства

2.4. Оцінка управління процесом бюджетування на підприємстві

Розділ 3. Оцінка ефективності фінансового бюджетування на

підприємстві

3.1. Заходи, спрямовані на підвищення ліквідності та

платоспроможності підприємства

3.2. Модель прогнозування потреби в капіталі на підприємстві

Висновки

Список використаної літератури

Додатки

Вступ

Успішна інвестиційна та операційна підприємницька діяльність

можлива лише за наявності надійного фінансового фундаменту.

Суттєвою причиною кризового стану багатьох вітчизняних

підприємств є неналежне виконання фінансовими службами покладених на

них функцій і завдань, зокрема відсутність фінансового планування

(бюджетування) та аналізу, управління ризиками, роботи щодо оптимізації

структури активів та пасивів тощо. Досить часто це зумовлено тим, що

відповідальність за всю фінансову роботу на підприємстві покладається на

бухгалтерію, а фінансові служби або взагалі відсутні, або їх завдання є

невизначеними і не мають нічого спільного з тими, які виконують відповідні

служби на підприємствах країн Західної Європи чи США. В цьому зв'язку

актуальності набуває визначення місця та ролі фінансового планування

(бюджетування) у системі фінансового фундаменту.

За умов ринкової економіки спостерігається відхід від загального

планування на підприємстві в бік фінансового з розробленням цілої низки

бюджетів за структурними підрозділами, тобто відзначається зростання ролі

внутріфірмового фінансового планування.

Бюджет – це оперативний фінансовий план, що складається у формі

кошторису або балансу доходів і витрат на короткостроковий період і

забезпечує ефективний контроль за надходженням та витрачанням коштів на

підприємстві.

Бюджетування (розроблення системи бюджетів на підприємстві)

сприяє поліпшенню планування, що позитивно впливає на підвищення

продуктивності праці працівників підрозділів та ефективність використання

матеріальних і фінансових ресурсів.

Застосування бюджетного планування на підприємстві забезпечує:

- надання структурним підрозділам більшої самостійності у витрачанні

коштів, економії за бюджетом фонду оплати праці, що сприяє підвищенню

матеріальної заінтересованості працівників в успішному виконанні планових

завдань;

- зменшення непродуктивних витрат робочого часу працівників

фінансової служби за рахунок мінімізації кількості контрольних параметрів

бюджетів;

- досягнення режиму суворої економії матеріальних, трудових і

фінансових ресурсів підприємства.

Багато підприємств стикаються з проблемою відсутності логічного

поєднання стратегічних цілей та оперативних завдань, які виконуються

окремими працівниками і структурними підрозділами. Довгострокове

стратегічне планування та короткострокове річне бюджетування досить часто

розглядаються як два паралельні, навіть дещо автономні процеси.

Для подолання такого роду слабких місць в сучасному фінансовому

менеджменті рекомендується впроваджувати в конкретні оперативні заходи

спеціальний інструментарій забезпечення трансформації стратегічних цілей,

який прийнято позначати як Balanced-Scorecard. Взаємоузгодженість окремих

цільових показників стратегічного планування та оперативного

бюджетування досягається в результаті побудови інтегрованої системи

довгострокового та оперативного планування.

Для організації ефективного фінансового планування на підприємстві

рекомендується створення сучасної системи бюджетування, яка б була

заснована на розробці і контролі виконання ієрархічної системи бюджетів.

Саме цим і пояснюється актуальність обраної теми дипломної роботи.

Предметом дослідження є становлення фінансового бюджетування на

підприємстві.

Об`єктом дослідження дипломної роботи є процес становлення та

розвитку системи бюджетування підприємства.

Суб’єктом дослідження дипломної роботи є закрите акціонерне

товариство “Резо”.

Метою дипломної роботи є оцінка ефективності системи управління

процесом бюджетування на підприємстві задля визначення заходів

спрямованих на підвищення ліквідності та платоспроможності підприємства.

Для досягнення визначеної мети необхідно виконати наступні

завдання:

- розкрити теоретичні та методичні основи бюджетування на

підприємстві,

- розкрити правила фінансування підприємства та механізм оптимізації

структури капіталу та ефект фінансового лівериджу,

- провести аналіз фінансово – господарської діяльності ЗАТ “Резо” та

оцінити управління процесом бюджетування на підприємстві,

- здійснити аналіз планування потреб в капіталі на підприємстві,

- оцінити фактори впливу на оцінку ліквідності та платоспроможності

підприємства,

- запропонувати заходи, спрямовані на підвищення ліквідності та

платоспроможності підприємства,

- розробити модель прогнозування потреби в капіталі.

Проведення економічного дослідження доцільно здійснювати за

допомогою використання наступних методів: економіко-статистичного

аналізу динаміки показників виробничо-господарської та фінансової

діяльності підприємства; порівняльно-аналогового аналізу показників

фінансової звітності підприємства; електронної обробки інформації за

допомогою використання програм ЕОМ.

Розділ 1. Теоретичні основи фінансового бюджетування на підприємстві

1.1. Поняття та функції бюджетування у системі фінансового

планування та контролінгу

У контексті підприємств під бюджетом розуміється короткостроковий

план, в якому відображається алокація (розподіл) ресурсів. Вичерпну

дефініцію цього інструменту фінансового управління дав ще в 1850 р.

представник італійської школи фінансів Ф. Вілла. Під бюджетом він розумів

попередній кошторис, який перед початком планового періоду дає

інформацію про очікувані надходження і видатки, рух капіталу та всі

результати ділової активності підприємства.

Згідно із сучасними трактуваннями, бюджет – це сума коштів, які є в

розпорядженні для виконання визначених функцій та проведення певних

заходів у рамках загальнофірмового планування. Він може складатися у

формі заданих показників, яких слід дотримуватися у плановому періоді.

Наприклад, для підприємства в цілому чи для окремого структурного

підрозділу доводиться бюджет витрат (чи статті витрат), якого він повинен

дотримуватися. Конкретні джерела покриття витрат при цьому не

вказуються. Досить часто бюджет складається у формі каталогу заходів, які

слід здійснити в плановому періоді; при цьому наводиться обсяг коштів, які

виділені для реалізації цих заходів. Водночас є тип бюджетів, в яких поряд з

напрямами використання ресурсів відображаються джерела покриття витрат.

У бюджеті можуть відображатися як вартісні, так і кількісні показники

планового періоду.

Процес складання бюджетів і контролю за їх виконанням одержав назву

бюджетування. До основних характеристик бюджетування можна віднести:

- короткостроковість (до одного року);

- високий рівень конкретизації;

- внутрішню спрямованість;

- тісну інтеграцію з контролем та аналізом відхилень.

У літературі, присвяченій контролінгу, можна зустріти різні підходи до

формулювання функцій бюджетування. Найвдалішою, на нашу думку, є

класифікація функцій, запропонована німецькими експертами в галузі

контролінгу Л. Цюядом та Я. Хорвачем :

- функція регулювання фінансових компетенцій (визначення потреби у

фінансових ресурсах, необхідних для досягнення поставлених цілей

окремими підрозділами підприємства);

- функція прогнозування (в бюджетах знаходять свій фінансовий вираз

майбутні операції підприємства);

- функція координації (наявні та мобілізовані фінансові ресурси повинні

спрямовуватися на досягнення цілей, визначених у стратегії розвитку

підприємства);

- функція мотивації (виконання бюджетних показників є критерієм

ефективності діяльності окремих осіб, структурних підрозділів тощо).

Необхідною передумовою і складовою бюджетування є планування, яке

власне й конкретизується в бюджетах. І хоча досить часто в літературних

джерелах поняття «бюджетування» та «планування» вживаються як

синоніми, їх слід розрізняти: бюджетування зорієнтоване в основному на

фіксацію та координацію показників у короткостроковому періоді, а

планування — на прогнозування шляхів і засобів досягнення поставлених

цілей як у коротко-, так і довгостроковій перспективі. Фінансовий план

виконує два основні завдання:

- по-перше, він є фінансовим прогнозом, який надає випереджаючу

інформацію про розвиток грошових надходжень і видатків у майбутньому;

- по-друге, його можна розглядати як фінансовий бюджет, в якому

відображаються задані показники .

Типова схема бюджетування у загальному вигляді може включати етапи

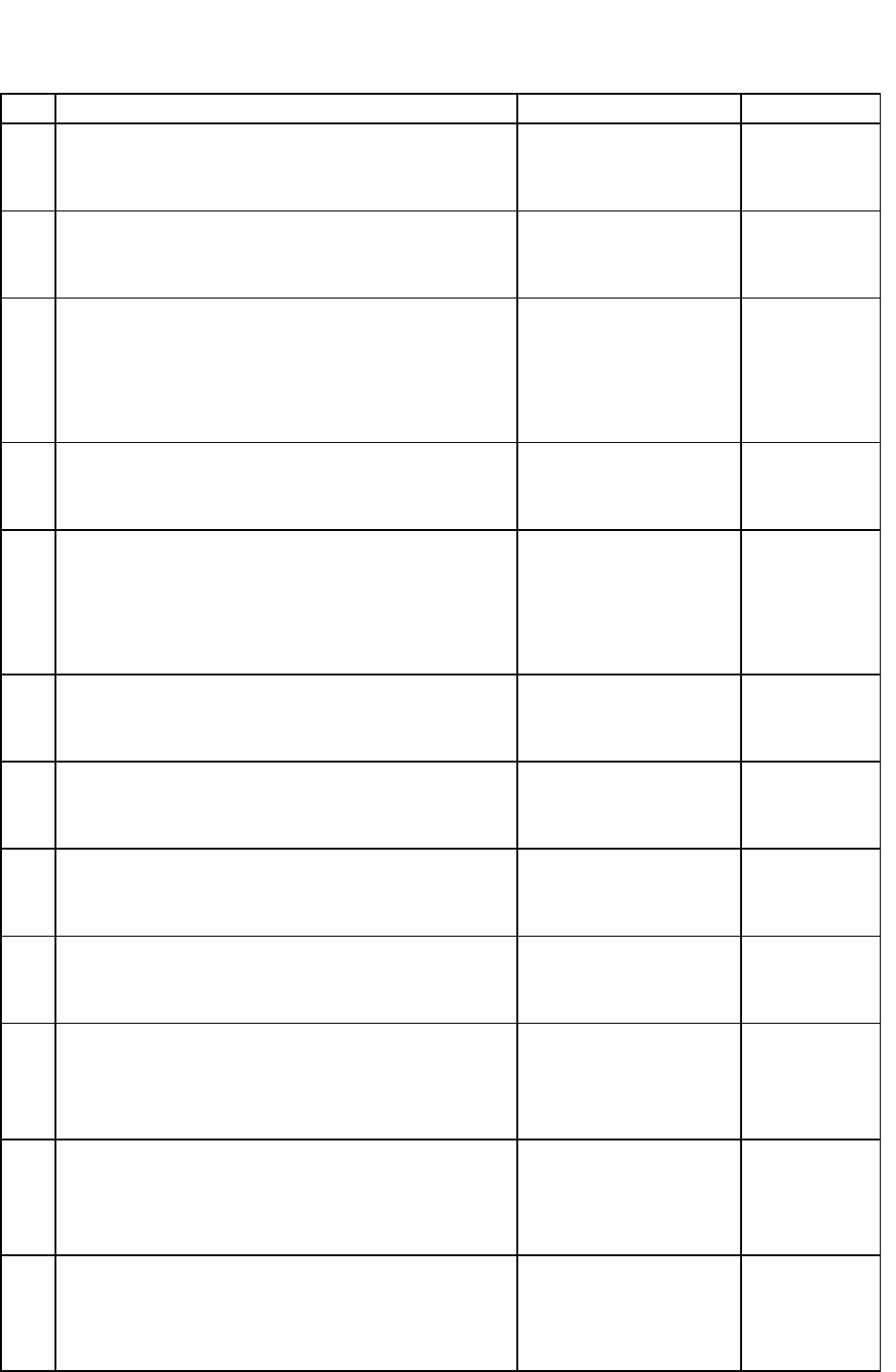

та строки, наведені в табл. 1.1.

Таблиця 1.1

Етапи бюджетування на підприємстві

№ Зміст етапу (заходи) Виконанні Строки

1

Вироблення (уточнення) стратегічних

цілей

Група стратегічного

планування,

контролер

постійно

2

Оформлення та доведення до менеджерів

верхньої і середньої ланок «бюджетної

резолюції» (листа з планування)

Центральна служба

контролінгу, за

підписом правління

до 1.07

поточного

року

3

Розробка спеціальних первинних форм,

за якими проводитиметься збір

інформації та доведення цих форм до

відповідальних за їх заповнення

працівників чи структурних підрозділів

Відділ контролінгу

до 1.08

поточного

року

4

Заповнення первинних форм і

направлення їх до відділу контролінгу

Структурні

підрозділи

до 1.09

поточного

року

5

Розробка фінансових прогнозів,

планування та аналіз альтернатив

(окреслення альтернативних

можливостей залучення та використання

ресурсів)

Контролеру

співпраці з

відповідними

службами

до 1.10

поточного

року

6

Збалансування планів шляхом

оптимального поєднання наявних

альтернатив

Служби

контролінгу

до 15.10

поточного

року

7 Координація показників різних бюджетів

Служби

контролінгу

до 15.10

поточного

року

8

Фіксація узгоджених показників у

конкретних бюджетах

Служби

контролінгу

до 1.11

поточного

року

9

Затвердження бюджетних показників і

доведення бюджетів до виконавців

Правління,

керівництво

підприємством

до 1.12

поточного

року

10

Бюджетний контроль: визначення

відхилень фактичних показників від

планових та аналіз причин відхилень

Служби

контролінгу у спів-

праці з виконав-

цями бюджетів

Бюджетний

та після-

бюджетний

періоди

11

Рапортування (підготовка проміжних і

кінцевих звітів) про результати

виконання бюджетів

Служби

контролінгу

Бюджетний

та після-

бюджетний

періоди

12

Коригування планів і бюджетів

відповідно до рекомендацій, що

містяться в рапортах

Група стратегічного

планування,

керівництво,

контролер

Бюджетним

та після-

бюджетний

періоди

Процес бюджетування на майбутній рік починається з вибірки та

розрахунку центральною службою контролінгу основних цільових

показників монетарного характеру, які випливають зі стратегічного плану.

Після цього готується так звана бюджетна резолюція або лист з планування, в

якому окреслюються основні орієнтири діяльності підприємства в

бюджетному році в розрізі окремих сфер і параметрів діяльності. В листі

акцентується увага на основних факторах зовнішнього впливу, доводяться

монетарні цілі на бюджетний рік та загальні рекомендації щодо їх

досягнення. Наприклад, у листі в розділі спеціальних рекомендацій може

зазначатися, що для досягнення планового обсягу операційного Cash-flow

слід зменшити затрати на сировину та основні матеріали. Для цього доцільно

укладати угоди на поставку на вигідніших умовах, зокрема з оплатою по

факту, тобто після надходження сировини та матеріалів на склад, навіть якщо

це зумовить необхідність робити закупки у непостійних постачальників.

Необхідною передумовою успішного бюджетування на підприємстві є

ефективно діюча система обліку, звітності та збору інформації. Для

складання бюджетів кожному відповідальному підрозділу чи працівникові

доводяться спеціальні табличні форми, в яких у розрізі окремих періодів і

позицій зазначається характер показників чи іншої інформації, яку слід

представити. Заповнені форми направляються у відділ контролінгу, який їх

обробляє та систематизує. Одна група показників служить базовою

інформацією для прогнозних розрахунків, а інші — безпосередньо

фіксуються в бюджетах. Зміст окремих форм та їх вигляд визначаються

службами контролінгу залежно від їх інформаційних потреб і структури

носіїв інформації на кожному конкретному підприємстві. При складанні

бюджетів рекомендується застосовувати форми, які за своїм змістом і

структурою наближені до документів фінансової та податкової звітності, що

значно полегшить роботу в рамках бюджетного контролю (план-факт

порівняння).

За умов ринкової економіки спостерігається відхід від загального

планування на підприємстві в бік фінансового з розробленням цілої низки

бюджетів за структурними підрозділами, тобто відзначається зростання ролі

внутріфірмового фінансового планування.

Бюджет – це оперативний фінансовий план, що складається у формі

кошторису або балансу доходів і витрат на короткостроковий період і

забезпечує ефективний контроль за надходженням та витрачанням коштів на

підприємстві.

Бюджетне планування включає два етапи:

- планування – розроблення бюджетів;

- моніторинг (контрольний супровід, нагляд за виконанням бюджетів).

Бюджети, що розробляються на підприємстві, різні за формою та

змістом. Ті, які характеризують проміжні операції – закупівлю сировини і

матеріалів, бюджет виробництва, – включають інформацію тільки про

витрати; інші, наприклад бюджет продажу – тільки про доходи і т. п.

Укрупнені бюджети (бюджет грошових коштів) відображають як витрати,

так і доходи підприємства. Форми бюджету підприємство вибирає

самостійно.

Значення бюджетування (розроблення системи бюджетів на

підприємстві) полягає у поліпшенні планування, що позитивно впливає на

підвищення продуктивності праці працівників підрозділів та ефективність

використання матеріальних і фінансових ресурсів.

Бюджетування спрямоване на виконання двох основних завдань:

- визначення обсягу і складу витрат, пов'язаних з діяльністю окремих

структурних одиниць і підрозділів;

- забезпечення покриття цих витрат фінансовими ресурсами.

Бюджетування – це стандартизований процес, що базується як на

самостійно розроблених підприємством, так і на загальновизнаних вимогах і

процедурах. До останніх належать:

- розроблення бюджетів усіма підрозділами, що сприяє поліпшенню

координації дій усередині підприємства;

- забезпечення єдиного порядку підготовки, аналізу і затвердження

бюджетів;

- координація діяльності підрозділів підприємства в процесі розроблення

бюджетів;

- структурованість бюджетів;

- обґрунтованість показників бюджетів досягнутими результатами,

тенденціями, економічними чинниками та заданими темпами розвитку

підприємства;

- відкритість бюджетів до змін (надання менеджерам прав коригування

показників бюджету відповідно до виявлених проблем чи зміни обсягів

виробництва і продажу);

- участь у бюджетуванні менеджерів усіх підрозділів, що відповідають

за виконання бюджету.

Процес бюджетування на підприємстві включає складання

оперативного, фінансового і зведеного (консолідованого) бюджетів,

управління і контроль за виконанням бюджетних показників.

Бюджети, що застосовуються в системі оперативного фінансового

планування, класифікуються за низкою ознак, рис. 1.1.

У процесі бюджетування враховуються такі чинники: стадії життєвого

циклу продукту, що виробляється; постійні і змінні потреби покупців; рівень

конкуренції; трудові ресурси; тенденції розвитку технології; рівень

підприємницького і фінансового ризику; потреби і ресурси виробництва;

запаси на складі; вартість сировини; маркетингові й рекламні умови;

ціноутворення на товари (послуги); моральне старіння товарів і послуг.

Бюджетування здійснюється «знизу догори» і «згори донизу».

Бюджетування знизу догори (з рівня підрозділів) проводиться із залученням

працівників підрозділів.