Дипломна робота - Фінансове бюджетування на підприємстві, на прикладі ЗАТ Резо

Подождите немного. Документ загружается.

на негайне одержання основної суми дебіторської заборгованості (за

вирахуванням комісійної винагороди факторинговій фірмі, розмір якої

залежить від ризиковості операції, діючої відсоткової ставки та строків

настання платежу).

- Облік або дисконт векселів. Зміст цієї операції полягає в тім, що банк,

придбавши вексель за іменним індосаментом, терміново його оплачує

пред'явнику, а платіж отримує тільки з настанням зазначеного у векселі

строку погашення. Економічною суттю операції дисконтування є дострокова

реалізація векселя його держателем банку і переведення комерційного

кредиту в банківський. За достроковий платіж банк утримує з номінальної

суми векселя певну винагороду на свою користь, тобто оплачує вексель за

мінусом знижки. Різниця між сумою, яку банк заплатив, придбавши вексель,

і сумою, яку він отримає на цей вексель у строк платежу, також називається

дисконтом.

Усі охарактеризовані вище заходи так чи інакше зумовлюють зміни в

окремих статтях активу балансу. Наступні дві групи заходів пов'язані в

основному зі змінами у звіті про фінансові результати та їх використання

(звіт про прибутки та збитки).

Санаційні заходи, спрямовані на зниження витрат виробництва,

доцільно здійснювати на основі методу “нуль-базис-бюджетування”.

Головною метою є визначення оптимального рівня валових витрат

підприємства та пріоритетних напрямків використання обмежених

фінансових ресурсів. Основна відмінність методу “нуль-базис-

бюджетування” від звичайного оперативного фінансового планування

полягає в тім, що останнє значною мірою зорієнтоване на показники рівня

витрат попередніх періодів (які можуть бути невиправдано завищеними).

Базою для методу “нуль-базис-бюджетування” є так звана точка-нуль, тобто

планові показники розраховуються на підставі нового обрахунку всіх норм та

нормативів витрат, їх складу та структури. Метод “нуль-базис-

бюджетування” є складовою частиною контролінгу витрат підприємства.

У рамках методу “нуль-базис-бюджетування” аналізуються всі статті

витрат і за кожною з них визначаються можливості економії.

Результати проведеного дослідження показали, що в бюджеті

виробництва та реалізації є нерентабельні позиції. На перший погляд,

очевидне рішення про виключення з плану виробництва

СЕККА Марія 701,

СЕККА Марія 701.01, СЕККА Марія ЛТ – МТМ, які є нерентабельними. Та

перш ніж прийняти таке рішення, перевіримо бюджет продажу, виробництва

та витрат, скориставшись методом прямого віднесення витрат на

собівартість товарів, що виготовляються, чи покриває ціна СЕККА Марія

701, СЕККА Марія 701.01, СЕККА Марія ЛТ – МТМ прямі витрати, які

можуть бути безпосередньо віднесені до конкретного продукту. Такими є

частина змінних витрат та постійні витрати.

Цей метод заснований на застосуванні принципу доданої вартості, яка

визначається як різниця між виручкою від реалізації продукції і прямими

витратами на його виготовлення. Додана вартість йде на покриття постійних

накладних витрат, а різниця, що залишається від цього, є прибутком

ЗАТ‹“Резо”.

Як вже зазначалося витрати поділяються на прямі і непрямі. Прямі

витрати проявляються безпосередньо у зв`язку з виробництвом товару, в

даному випадку СЕККА Марія 701, СЕККА Марія 701.01, СЕККА Марія ЛТ

– МТМ. Решта – непрямі постійні витрати, які розподіляються пропорційно

обраній базі розподілу.

За наступних умов непрямі постійні витрати можуть бути віднесені на

рахунок прибуткових видів продукції.

При цьому різниця між ціною

СЕККА Марія 701, СЕККА Марія

701.01, СЕККА Марія ЛТ – МТМ і змінними та прямими постійними

витратами є вкладом на покриття непрямих витрат.

В разі, якщо буде припинене виробництво СЕККА Марія 701, СЕККА

Марія 701.01, СЕККА Марія ЛТ – МТМ, прибуток у цілому по ЗАТ “Резо”

зменшиться на 302,137 тис. грн. (на 59,23 %) і становитиме 185,914 тис. грн.

Отже, таке рішення, з огляду на загальний прибуток було б необачним.

Тому виникає нагальне питання: як саме мають бути розподілені

непрямі постій витрати між прибутковими видами продукції. Пропонується

розподілити їх пропорційно надходженням від реалізації (виручки).

Так, на

ЕККА Марія 301 МТМ версія ПО М301ТЗ припадає 29,39%

виручки від реалізації. Отже на цей товар має припасти така ж частка

постійних витрат, а саме 422,51 тис. грн.

Надалі складемо калькуляцію прибутку за кожним видом продукції по

ЗАТ “Резо” в цілому, табл.3.4., дод. Г.

При цьому постійні непрямі витрати з

СЕККА Марія 701, СЕККА

Марія 701.01, СЕККА Марія ЛТ – МТМ не передбачаються.

Таким чином, у результаті перерозподілу непрямих постійних витрат

виробництво СЕККА Марія 701, СЕККА Марія 701.01, СЕККА Марія ЛТ –

МТМ приносить прибуток (відповідно 77,574 тис. грн., 117,08 тис. грн.,

107,12 тис. грн.), щоправда, прибуток з інших видів контрольно-касових

апаратів зменшився.

Проведене дослідження на основі маржинального аналізу показує, що

СЕККА Марія 701, СЕККА Марія 701.01, СЕККА Марія ЛТ – МТМ слід

залишити в асортименті ЗАТ “Резо”, перерозподіливши непрямі постійні

витрати на їх виробництво між прибутковими видами продукції. При цьому

загальний прибуток по ЗАТ “Резо” 510,051 тис. грн. між видами продукції

буде розподілений наступним чином:

ЕККА Марія 301 МТМ версія ПО М301ТЗ 68,132 тис. грн.

ЕККА Марія 301 МТМ без авто/о чеку 85,434 тис. грн.

ЕККА Марія 301 МТМ з авто/о чеку 10,00 тис. грн.

СЕККА Марія 701 77,574 тис. грн.

СЕККА Марія 701.01 117,08 тис. грн.

СЕККА Марія ЛТ – МТМ 107,12 тис. грн.

СЕККА Марія ЛТ – МТМ ПОС 14,552 тис. грн.

СЕККА Марія ЛТ Оріон 1,548 тис. грн.

Термінал М-406 1,439 тис. грн.

Термінал М – 402 1,009 тис. грн.

Термінал АЗС для версії ПОМ301Т2 0,695 тис. грн.

Термінал АЗС для версії ПОМ301ТБ 2,112 тис. грн.

Термінал “Торгівля” 22,12 тис. грн.

Термінал “Ломбард” 0,611 тис. грн.

Збільшення виручки від реалізації забезпечить впровадження нової

моделі контрольно-касового апарату ЕККР “Марія-301 МТМ.01. Управління

процесом впровадження проекту включає декілька етапів.

- Спочатку розробляється технічне завдання. Під технічним завданням

мається на увазі опис технічних і експлуатаційних характеристик нового

виробу. У даному випадку повинні бути враховані фіскальні вимоги ДПА на

відповідність законів України і відповідно всіх нормативних актів на

відповідність технічним вимогам.

- На підставі технічного завдання складаються технічні умови

відповідні ДСТ і чинному законодавству. Одержання документації з Обл.

СЭС. Обл. СЭС – санітарно - епідеміологічна станція по Дніпропетровській

області, яка здійснює перевірку розроблювальної продукції на предмет

відповідності хімічного складу матеріалу гігієнічним вимогам.

Для цього: подається заявка в ОблСЭС, характеристики і технічний

опис досвідченого зразка нового товару, зразок продукції. На підставі вище

перерахованих документів проводиться іспит. При позитивному результаті

видається гігієнічний висновок.

- Реєстрація ТУ. ТУ мають право реєструвати акредитовані установи

Держстандарту України. У даному випадку – Криворізький ГЦСМС.

Подається проект технічних умов і гігієнічний висновок Обл. СЭС.

Перевіряють відповідність усіх Гостів відбитих у ТУ законодавчим актам

України. У результаті відповідності технічні умови реєструються у

встановленому законодавчому порядку.

- Атестація виробництва – це перевірка виробничого цеху чи ділянки

на відповідність усім вимогам Гостів, техніки безпеки й інструкції з атестації

продукції. Перевірку - атестацію виробництва здійснює фахівець

Держстандарту України. На підставі проведеної атестації видається атестат

виробництва.

- Для здійснення підприємницької діяльності, зв'язаної з визначеною

продукцією, послугою, необхідно мати документ про проходження

сертифікації даної продукції (сертифікат).

Сертифікація виробу ЕККР “Марія-301 МТМ.01” здійснюється згідно

закону України від ВР № 266/95-ВР від 06.07.95 Стаття 4 (3) про

«Електронні контрольно-касові апарати вітчизняного та іноземного

виробництва”.

3.2. Модель прогнозування потреби в капіталі на підприємстві

Оптимізація структури капіталу є однією з найбільш важливих і

складних задач, які вирішуються в процесі фінансового управління

підприємством. Оптимальна структура капіталу представляє собою таке

співвідношення використання власних та залучених коштів, за якого

забезпечується найбільш ефективна пропорційність між коефіцієнтом

фінансової рентабельності і коефіцієнтом фінансової стійкості підприємства,

тобто максимізується його ринкова вартість.

Процес оптимізації капіталу ЗАТ “Резо” здійснюється за моделлю

прогнозування потреби в капіталі, яка включає наступні етапи:

1. Аналіз вартості власного капіталу підприємства.

Проведемо розрахунок вартості власного капіталу підприємства

Ке = Rf + (Rm + Rf ) β

j

(3.1)

Припустимо коефіцієнт бета дорівнює 1,25 д.о.

Rf – темп iнфляцii,

Rm – середня доходність по банку.

Розрахувавши отримали

Ке = 11,5% + ( 11 % + 11,5 %) х 1,25 = 39,62 %.

З розрахунків видно, що вартість власного капіталу знаходиться в

рамках ринкової економіки.

Термін використання інвестиційних ресурсів дорівнює 10 рокам, за

річною ставкою доходності 35% та ставкою дисконтування 15%. Повернення

інвестованих коштів відбуватиметься рівномірно у розмірі 120 тис. грн.

щороку із одночасною сплатою відсотків на суму інвестованих коштів, що

залишилася на початок кожного періоду.

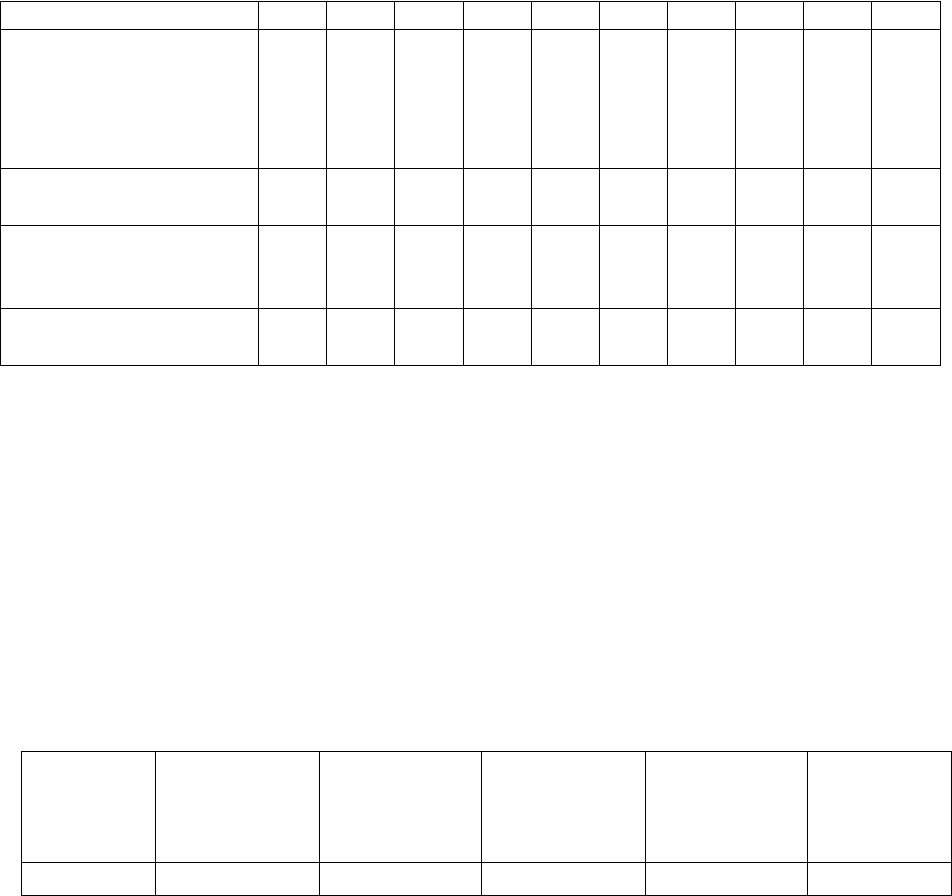

Таблиця 3.5

Витрати, пов’язані із отриманням та повернення кредитних ресурсів

(тис.грн.)

Назва показника 1 рік 2 рік 3 рік 4 рік 5 рік 6 рік 7 рік 8 рік 9 рік 10 рік

Розмір кредитних

ресурсів у

розпорядженні

підприємства на

початок періоду

120 108 96 84 72 60 48 36 24 12

Сплата відсотків за

кредит (за період)

42,00 37,80 33,60 29,40 25,20 21,00 1680 12,60 8,4 4,2

Повернення основної

суми кредиту (за

період)

12,00 12,00 12,00 12,00 12,00 12,00 12,00 12,00 12,00 12,00

Загальна сума платежів

по кредиту (за період)

54,00 49,80 45,60 41,40 37,20 33,00 28,80 24,60 20,40 16,20

Надали визначено ефективність використання кредитних ресурсів

терміном на 10, 8 ,5 та 3 роки.

Таблиця 3.6.

Ефективність використання кредитних ресурсів на протязі 10 років

Сума

Повернення

основної

суми кредиту

(за період)

Сплата

відсотків за

кредит (за

період)

Абсолютна

ставка

Дисконт

Реальна

ставка

120 12 42,00 54,00 1 54,00

108 12 37,80 49,80 1,15 43,30

96 12 33,60 45,60 1,15

2

34,54

84 12 29,40 41,40 1,15

3

27,24

72 12 25,20 37,20 1,15

4

21,26

60 12 21,00 33,00 1,15

5

16,42

48 12 16,80 28,80 1,15

6

112,47

36 12 12,60 24,60 1,15

7

9,25

24 12 8,40 20,40 1,15

8

6,67

12 12 4,20 16,20 1,15

9

4,60

Разом 229,75

Визначимо реальну ставку ефективності використання кредитних

ресурсів по формулі:

100%1

120

ставки реальної Сума

відсоток Реальний

. (3.2)

Робимо розрахунок реальної ставки ефективності використання

кредитних ресурсів

(

120

229

- 1) х100% = 9,1%.

Таблиця 3.7.

Ефективність використання кредитних ресурсів на протязі 8 років

Сума

Повернення

основної

суми кредиту

(за період)

Сплата

відсотків за

кредит (за

період)

Абсолютна

ставка

Дисконт

Реальна

ставка

120 15 42,00 57,00 1 57,00

105 15 36,75 51,75 1,15 45,00

90 15 31,5 46,50 1,15

2

35,23

75 15 26,25 41,25 1,15

3

27,14

60 15 21,00 36,00 1,15

4

20,57

45 15 15,75 30,75 1,15

5

15,30

30 15 10,50 25,50 1,15

6

11,04

15 15 5,25 20,25 1,15

7

7,60

Разом 218,34

Визначимо реальну ставку ефективності використання кредитних

ресурсів:

(

120

34,218

- 1) х100% = 10,24%.

Таблиця 3.8.

Ефективність використання кредитних ресурсів на протязі 5 років

Сума

Повернення

основної

суми кредиту

(за період)

Сплата

відсотків за

кредит (за

період)

Абсолютна

ставка

Дисконт

Реальна

ставка

120 24 42,0 54,0 1 54,00

96 24 33,6 57,6 1,15 50,09

72 24 25,2 49,2 1,15

2

37,27

48 24 16,8 40,8 1,15 26,84

24 24 8,4 32,4 1,15 18,51

Разом 186,71

Визначимо реальну ставку ефективність використання кредитних

ресурсів:

(

120

71,186

- 1) х100% = 11,1%.

Таблиця 3.9.

Ефективність використання кредитних ресурсів на протязі 3 років

Сума

Повернення

основної

суми кредиту

(за період)

Сплата

відсотків за

кредит (за

період)

Абсолютна

ставка

Дисконт

Реальна

ставка

120 40 42 82 1 82

80 40 28 68 1,15 59,1

40 40 14 54 1,15

2

40,91

Разом 182,01

Визначимо реальну ставку ефективність використання кредитних

ресурсів:

(

120

01,182

- 1) х100% = 17,2%.

Таким чином, проведені розрахунки на основі даних табл. 3.6, 3.7, 3.8,

3.9 дозволяють зробити висновок, що найбільш вигідніше залучати кредитні

ресурси терміном на10 років, так як за таких умов найнижча реальна ставка

за кредитом.

Побудуємо прогнозну модель прогнозування потреби в капіталі, для

чого в якості прогнозного показника розглянемо основний прогнозний

показник – власний капітал. В якості показника, на основі яких буде

виконано прогнозування, застосовуємо такі показники діяльності як,

короткострокові кредити банків, прибуток, кредиторська заборгованість.

Для побудови прогнозної моделі використовуємо модель лінійної

прогресії, яка виглядає:

y = a + bx (3.3)

При цьому параметри моделі знаходяться за формулою:

а = у – bх , (3.4)

b =

xy

ρ

х

x

y

δ

δ

. (3.5)

де кореляційний зв’язок між вхідними та підсумковими показниками

знаходяться за формулою:

xy

ρ

=

nδδ

yyxx

yx

, (3.6)

а результуючі показники за формулою:

x

δ

=

n

xx

2

; (3.7)

y

δ

=

n

yy

2

. (3.8)

Помилка прогнозу розраховуємо за формулою:

100%

y

n

yy

ξ

2

. (3.9)

В якості першого показника від якого будемо будувати модель оберемо

короткострокові кредити банків. Середній показник діяльності становить

44,7 тис. грн., а результуючий показник – 44,7д.о. Кореляційний зв‘язок

становить -1 д.о.

Спираючись на вище обчислений показник знайдемо параметри першої

прогнозної моделі:

а = 2361,9 тис. грн.

b = - 18,97 д.о.

Таким чином дана модель має вигляд (по рокам):

2006

= 666 тис. грн.,

2007

= 2361,9 тис. грн.

Отримавши прогнозні значення, обчислимо похибку прогнозування

власного капіталу від короткострокових кредитів банку, і вона становить

79,21 д.о., точність отримання прогнозу складає 20,79д.о..

В якості другого показника від якого будемо будувати модель оберемо

прибуток. Середній показник діяльності становить 939,45 тис. грн, а

результуючий показник – 757,25 д.о. Кореляційний зв‘язок становить

0,45д.о.

Спираючись на вище обчислений показник знайдемо параметри першої

прогнозної моделі:

а = 1044,2 тис. грн.

b = 0,50 д.о.

Таким чином дана модель має вигляд (по рокам):

2006

= 1135,3 тис. грн.,

2007

= 1892,55 тис. грн.

Отримавши прогнозні значення, обчислимо похибку прогнозування

власного капіталу від прибутку, і вона становить 31 д.о., точність отримання

прогнозу складає 69 д.о.

В якості третього показника від якого будемо будувати модель оберемо

кредиторську заборгованість. Середній показник діяльності становить 77,2

тис. грн., а результуючий показник – 7,8 д.о. Кореляційний зв‘язок становить

- 0,06д.о.

Спираючись на вище обчислений показник знайдемо параметри першої

прогнозної моделі:

а = 2017,2 тис. грн.

b = - 6,52 д.о.

Таким чином дана модель має вигляд (по рокам):

2006

= 1463 тис. грн. ,

2007

= 1564,71 тис. грн.