Дипломна робота - Фінансове бюджетування на підприємстві, на прикладі ЗАТ Резо

Подождите немного. Документ загружается.

- на оплату праці основного персоналу;

- загально-виробничі витрати;

- витрати на збут та управління;

- податок на прибуток;

- закупівля обладнання;

- дивіденди;

- разом;

- надлишок (дефіцит) грошових коштів;

- фінансування;

- отримання позички;

- погашення позички;

- виплата відсотків;

- разом.

- грошові кошти на кінець періоду.

Для підтримки ліквідності підприємство може залучати зовнішні

джерела фінансування.

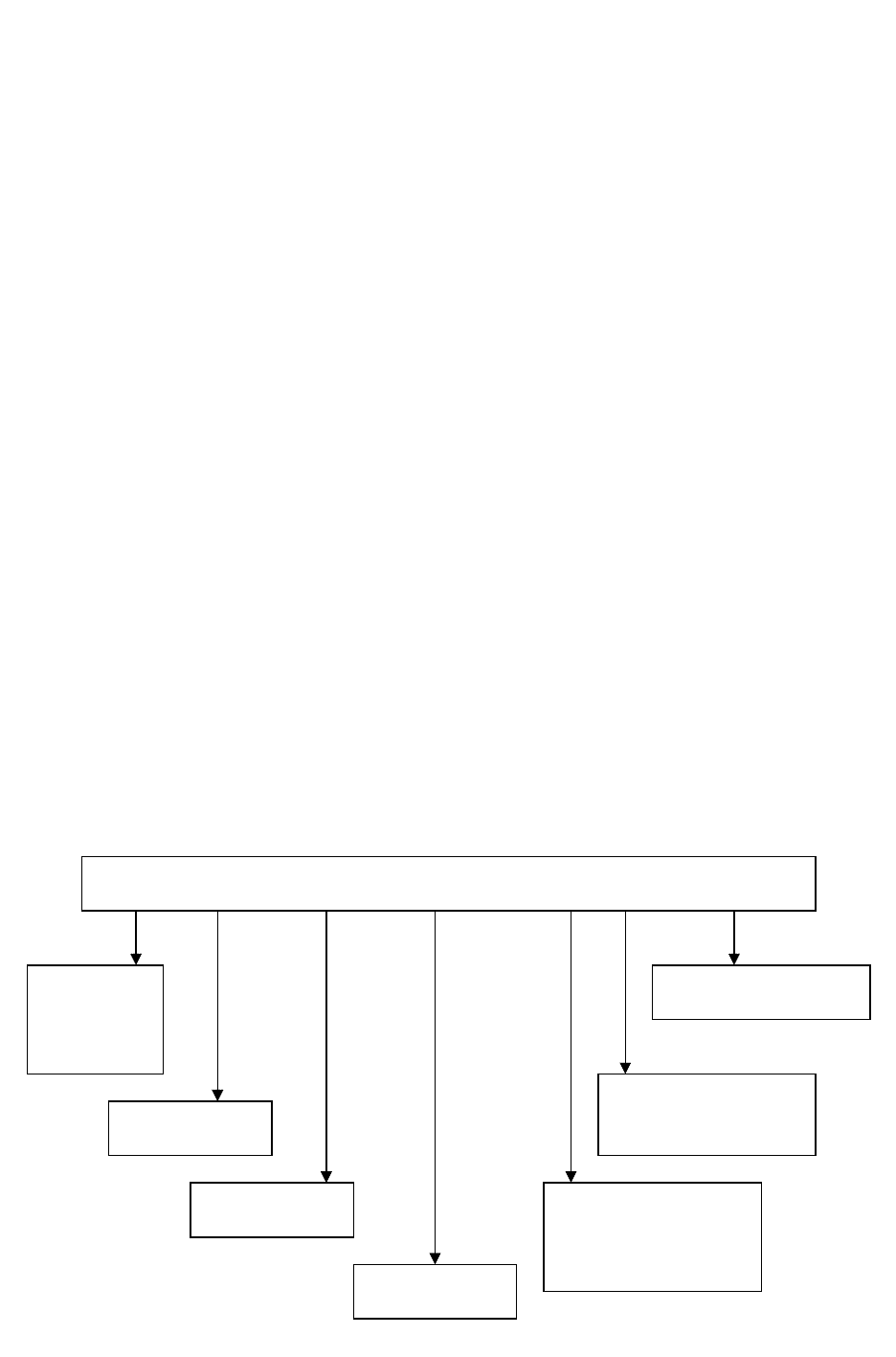

Можливі джерела короткострокового фінансування зображено на

рис.‹2.2.

Рис. 2.2. Вибір джерел фінансування ЗАТ «Резо»

Можливі джерела короткострокового фінансування

Короткості-

роковий

банківський

кредит

Цінні папери

Товарний

кредит

Спеціальні

схеми

Заборгованість

постачальникам,

строк погашення якої

минув

Факторинг (продаж

дебіторської

заборгованості

Короткострокова

оренда

Покрити дефіцит коштів підприємство може за рахунок

короткострокового кредиту також іншими способами – відстрочити

капітальні витрати або продати частину активів. За надмірних залишків

грошових коштів і сприятливої ситуації на ринку ці залишки можна

спрямовувати на купівлю цінних паперів, які завжди можна реалізувати в

разі потреби. Планування бюджету грошових надходжень і витрат

підприємства корисне саме тим, що бюджет допомагає запобігти можливим

неплатежам покупців продукції.

Варіанти прогнозів ураховують зниження або зростання продажу,

скорочення або подовження часу між пред'явленням рахунка до сплати та

його оплатою.

Бюджетування капітальних інвестицій відбиває планові витрати, вибір

інвестиційних проектів та джерел фінансування. Бюджетування капітальних

інвестицій спрямовує розвиток підприємства та ефективність його діяльності.

Бюджет капітальних інвестицій на основі вибраного критерію

рентабельності інвестицій визначає, які довгострокові активи необхідно

придбати або побудувати. Бюджет капітальних інвестицій впливає на бюджет

руху грошових коштів, прогноз прибутків і збитків (фінансових результатів)

на бюджетний бухгалтерський баланс (змінюючи величину основних засобів

та інших довгострокових активів).

Бюджетування капітальних інвестицій здійснюється з урахуванням

аналітичних показників їхньої економічної ефективності: періоду окупності

інвестицій; внутрішньої ставки доходу (стандартний внутрішній коефіцієнт

прибутковості); чистої теперішньої вартості; індексу рентабельності.

Прогнозний бухгалтерський баланс характеризує зміни фінансового й

майнового стану підприємства за умови виконання передбачених бюджетами

господарських і фінансових операцій.

Прогнозний баланс комерційної діяльності підприємства складається

методом визначення відсоткового відношення активів до продажу. Він

ґрунтується на тому, що на рух активів підприємства впливають зміни обсягу

реалізації. За скорочення обсягу продажу зменшується сума активів, і

навпаки, за зростання продажу постає потреба у збільшенні суми активів.

У разі використання цього методу активи поділяють на такі, що на них

впливають зміни обсягу продажу (вони називаються спонтанними), і активи,

незалежні від цих змін. Більша частина активів залежить від обсягу продажу.

Так, дебіторська заборгованість, товарно-матеріальні запаси прямо пов'язані

зі зменшенням або збільшенням продажу.

Статті пасиву балансу визначаються аналогічно через зміни, що

відбуваються. Так, збільшення кількості зайнятих працівників веде до

зростання показника «нарахована, але не виплачена заробітна плата»,

зростатиме оподаткування. Для розрахунку прогнозного балансу слід

передовсім проаналізувати баланс за попередній рік.

Подамо розрахунок статей балансу, що прогнозувався підприємством

на кінець планового року. Спочатку обчислюють відсоткові відношення

спонтанних статей балансу на кінець 2004 року до суми продажу. Якщо

стаття балансу «грошові кошти» дорівнює 10 тис. грн. на 500 тис. грн.

продажу, тобто становить 2% від продажу, для визначення цієї суми за

балансом на кінець планового року прогнозований обсяг продажу треба

помножити на визначений відсоток. У такий спосіб обраховуються всі етапі

актинів і пасивів і «і їхня загальна сума.

Цей розрахунок можливий у разі задовільного фінансового стану

підприємства і належного рівня запасів сировини, а також дебіторської

заборгованості. Коли прогнозується зміна активів і пасивів, то й прогнозовані

активи/пасиви обчислюються з урахуванням відсотка їхнього зростання чи

падіння.

Якщо сума розрахованих пасивів не покривається наявними активами,

то підприємству необхідно знайти джерела покриття різниці між пасивами та

активами, тобто або збільшити власний капітал, або вдатися до збільшення

заборгованості. Під час визначення джерел фінансування враховується

структурна політика щодо формування капіталу.

Розділ 3. Оцінка ефективності фінансового бюджетування на підприємстві

3.1. Заходи щодо підвищення удосконалення бюджетування на

підприємстві

До заходів, спрямованих на удосконалення бюджетування на

підприємстві доречно віднести:

- планування та прогнозування заходів, спрямованих на збільшення

виручки від реалізованої продукції.

- прогнозування надходження грошових коштів,

- розробка та реалізація заходів, спрямованих на зменшення

дебіторської заборгованості,

- зменшення витрат на закупівлю і використання матеріалів, затрат

праці, загальновиробничих, адміністративних витрат та витрат на збут,

- зменшення поточних операційних витрат, відмінних від витрат,

безпосередньо пов'язаних з виробництвом і збутом, але необхідних для

підтримки діяльності підприємства в цілому,

- проведення маржинального аналізу, що дасть можливість розробити

кілька варіантів досягнення фінансового результату,

- прогнозування грошових потоків, що дасть змогу визначити майбутні

грошові надходження підприємства та його витрати.

Для поліпшення фінансового становища ЗАТ “Резо” і раціоналізації

бюджетування пропонується :

- Розробити фінансову стратегію нарощування власних джерел

фінансових ресурсів за рахунок зниження собівартості продукції і

врахування резервів зниження її собівартості, до яких належать: поліпшення

використання основних фондів; економія в адміністративно-управлінській

сфері на основі раціональної організації апарату управління підприємством.

Для розв’язання проблем формування фінансових ресурсів

підприємства потрібна виважена, довгострокова фінансова стратегія.

Розробка фінансової стратегії – це галузь фінансового планування. Фінансова

стратегія справляє суттєвий вплив на загальну економічну стратегію

підприємства. Фінансова стратегія включає методи та практику формування

фінансових ресурсів, а також її планування та забезпечення фінансової

стійкості підприємства за ринкових умов господарювання.

Джерелом формування фінансових ресурсів є реально зароблені доходи

від реалізації продукції та від фінансових інвестицій. Формування

фінансових ресурсів відбувається в процесі створення господарської

діяльності. Це проявляється в формуванні, перш за все, статутного капіталу

при створенні підприємства ,а і в процесі їхньої діяльності – відповідних

джерел грошових коштів.

- Чітко визначити теперішню та майбутню потребу в капіталі, а також

проаналізувати джерела покриття такої потреби.

Потреба в капіталі виникає на підприємстві тому, що потоки

надходжень платежів зазвичай покривають одні одних несинхронно

упродовж певного періоду часу. Позитивна потреба в капіталі виникає у ті

періоди часу, коли переважають платежі, і навпаки, від’ємна (негативна)

потреба в капіталі виявляється в періоді, коли надходження перевищують

платежі. Саме забезпечення покриття позитивної потреби в капіталі є одним

із найважливіших завдань в управлінні формуванням фінансовими ресурсами

на підприємстві з метою збереження фінансової рівноваги.

Негативна ж потреба у капіталі (перевищення надходжень над

видатками), навпаки, може виступати як додаткове джерело фінансування).

Отже, розроблюючи й застосовуючи ефективну політику щодо

формування власного фінансового капіталу, підприємство створює

об’єктивно кращі умови як для його використання, так і для залучення обсягу

позикових фінансових ресурсів.

- Розробити амортизаційну політику підприємства, включаючи

самостійне виявлення термінів використання основних фондів і відповідно

норм амортизаційних відрахувань, вибору методів нарахування амортизації

вибору термінів і методів переоцінки основних фондів відповідно до

бухгалтерських стандартів.

Механізм управління амортизаційними відрахуваннями має бути

спрямований на збільшення обсягів внутрішніх власних фінансових ресурсів.

Однак при цьому необхідно врахувати, що зростання амортизаційних

відрахувань зменшує обсяг чистого прибутку від операційної діяльності і

навпаки.

Здійснювана нині амортизаційна політика не відповідає потребам

розвитку виробництва, не дозволяє створювати за рахунок амортизаційних

відрахувань реальний ресурс підприємств для фінансування капітальних

вкладень.

- Здійснити цілеспрямований вплав на умови і фактори, які визначають

формування чистого операційного прибутку, завдяки чому можна

максимізувати його обсяг, що дасть змогу збільшити розмір внутрішніх

джерел власних фінансових ресурсів.

Механізм управління максимізацією прибутку підприємства

спрямований на забезпечення зростання чистого операційного прибутку за

рахунок оптимізації впливу на три основних чинники : обсяг виробництва,

ціну й витрати.

- В організаційно-управлінській структурі підприємства виділити

фінансово-економічний відділ, розробити положення про відділ і посадові

інструкції. Організувати теоретичну перепідготовку кадрів всіх економічних

служб, включаючи бухгалтерських працівників по управлінню фінансовими

ресурсами підприємства або будь-якій іншій програмі аналогічного змісту.

Бюджетування підприємства забезпечує підвищення його ліквідності та

платоспроможності.

Бюджетування включає методи та практику формування фінансових

ресурсів, їх планування та забезпечення фінансової стійкості підприємства за

ринкових умов господарювання. Бюджетування охоплює всі форми

фінансової діяльності підприємства: оптимізацію основних та оборотних

засобів, формування та розподіл прибутку, грошові розрахунки, інвестиційну

політику.

Бюджетування підприємства забезпечує:

- формування та ефективне використання фінансових ресурсів;

- виявлення найефективніших напрямків інвестування та зосередження

фінансових ресурсів на цих напрямках;

- відповідність фінансових дій економічному стану та матеріальним

можливостям підприємства;

- визначення головної загрози з боку конкурентів, правильний вибір

напрямків фінансових дій та маневрування для досягнення вирішальної

переваги над конкурентами.

У процесі бюджетування особлива увага приділяється виробництву

конкурентоспроможної продукції, повноті виявлення грошових доходів,

мобілізації внутрішніх ресурсів, максимальному зниженню собівартості

продукції, формуванню та розподілу прибутку, визначенню оптимальної

потреби в оборотних коштах, раціональному використанню залучених

коштів, ефективному використанню капіталу підприємства.

Процес бюджетування на майбутній рік повинен починатися з вибірки

та розрахунку основних цільових показників монетарного характеру, які

випливають зі стратегічного плану. Після цього готується так звана

бюджетна резолюція або лист з планування, в якому окреслюються основні

орієнтири діяльності ЗАТ “Резо” в бюджетному році в розрізі окремих сфер і

параметрів діяльності. В листі акцентується увага на основних факторах

зовнішнього впливу, доводяться монетарні цілі на бюджетний рік та загальні

рекомендації щодо їх досягнення. Так, у бюджетній резолюції або листі з

планування в розділі спеціальних рекомендацій може зазначатися, що

основними заходами, спрямованими на підвищення ліквідності та

платоспроможності ЗАТ “Резо” є:

- реструктуризація активів.

- зменшення (заморожування) витрат.

- збільшення виручки від реалізації.

Реструктуризація активів пов'язана зі зміною структури та складу

активної сторони балансу (досить часто ці зміни супроводжуються також

змінами у складі та структурі пасивів). У рамках реструктуризації активів

виділяють такі види заходів:

- мобілізація прихованих резервів. Приховані резерви — це (частина

капіталу підприємства, яку не відображено в його балансі Величина

прихованих резервів в активній стороні балансу дорівнює (різниці між

балансовою вартістю окремих майнових об'єктів підприємства та їх

реальною (вищою) вартістю. Мобілізація прихованих резервів здійснюється:

- через реалізацію окремих об'єктів основних та оборотних засобів, які

безпосередньо не пов'язані з процесом виробництва та реалізації продукції

(будівлі та споруди невиробничого призначення, корпоративні права інших

підприємств, боргові цінні папери, нематеріальні активи, наднормові запаси

сировини й матеріалів тощо);

- в результаті індексації балансової вартості майнових об'єктів, які

неможливо реалізувати без порушення нормального виробничого циклу

(такий метод реструктуризації активів не пов'язаний з реальним поліпшенням

платоспроможності, однак безпосередньо впливає на підвищення

кредитоспроможності підприємства). У разі індексації основних фондів

змінюється структура пасивів (збільшується стаття «Статутний капітал» чи

«Додатковий капітал»);

- лізинг основних фондів. Цей метод уможливлює модернізацію

обладнання (а отже, здійснення санаційних заходів виробничо-технічного

характеру), коли бракує необхідних інвестиційних ресурсів;

- здача в оренду основних фондів, які не повною мірою

використовуються у виробничому процесі;

- оптимізація структури розміщення оборотного капіталу (зменшення

частки низьколіквідних оборотних засобів, запасів сировини та матеріалів,

незавершеного виробництва тощо);

- рефінансування дебіторської заборгованості (переведення її в інші,

ліквідні форми оборотних активів: гроші, короткострокові фінансові

вкладення тощо). Одним із факторів, що негативно впливає на фінансовий

стан підприємств і зокрема на їхню платоспроможність, є високий рівень

невиправданої дебіторської заборгованості. Це є суттєвим резервом

відновлення платоспроможності підприємств, що опинилися у фінансовій

кризі. Тому фінансовий менеджмент мусить використати всі наявні

можливості для її погашення.

Важливе місце в оперативній фінансовій роботі підприємства займає

своєчасне погашення кредиторської, а також своєчасне стягнення

дебіторської заборгованості.

На підприємстві має бути організований повсякденний оперативний

контроль за платежами та надходженням матеріальних цінностей,

виконанням фінансових зобов'язань перед бюджетом, позабюджетними

фондами, банками. Необхідно періодично перевіряти дебіторську

заборгованість за даними бухгалтерського обліку та звітності, інвентаризації.

Дебіторська заборгованість, утворена в межах узгодженого сторонами

строку оплати, є нормальним явищем у фінансово-господарській діяльності.

Дебіторська заборгованість, яка перевищує погоджені строки платежів,

знижує платоспроможність підприємств. Саме тому необхідно ретельно

аналізувати стан заборгованості кожного суб'єкта господарювання за такими

статтями: розрахунки з покупцями, з підзвітними особами, з іншими

дебіторами; векселі одержані; аванси видані; бюджетні платежі, платежі із

соціального страхування, з оплати праці. При цьому слід ураховувати реальні

умови, а тому доцільно розглянути:

який відсоток неповернення дебіторської заборгованості припадає на

одного або кількох головних боржників;

- імовірність погашення дебіторської заборгованості, строки її

виникнення, а також питому вагу простроченої заборгованості;

- питому вагу векселів у загальному обсязі дебіторської

заборгованості.

Кредиторська заборгованість у складі залучених засобів займає

важливе місце. Якщо кредиторська заборгованість підприємства виникає в

процесі господарських зв'язків з іншими господарськими суб'єктами в

межах нормального документообігу та встановлених форм розрахунків, то

вона не суперечить чинному законодавству і не може справити негативного

впливу на фінансовий стан інших суб'єктів господарювання. Якщо ж

кредиторська заборгованість виникла внаслідок порушення правил

розрахунків та кредитування, то вона призводить до фінансових ускладнень

в інших підприємств.

Прострочені постачальникам платежі найчастіше виникають тоді, коли

на підприємстві не налагоджено чіткої фінансової роботи: оборотні кошти

заморожені в дебіторській заборгованості або в понаднормативних,

непрокредитованих банком товарно-матеріальних цінностях; розмір власних

оборотних коштів недостатній та не покриває необхідної мінімальної

потреби підприємства в них для забезпечення поточної діяльності.

До основних форм рефінансування дебіторської заборгованості

належать:

- Факторинг (продаж дебіторської заборгованості на користь

факторингової компанії чи банку). На підставі договору про проведення

розрахункових операцій через факторинг банк, наприклад, може придбати в

підприємства-продавця право вимоги за поставлені товари та надані послуги,

строки сплати за які минули (прострочена дебіторська заборгованість), або за

поточними розрахунками. Підприємства поступаються правом на одержання

грошей згідно з платіжними документами на поставлену продукцію в обмін