Дипломна робота - Фінансове бюджетування на підприємстві, на прикладі ЗАТ Резо

Подождите немного. Документ загружается.

За даними табл. 2.3 за звітний період тип фінансової стійкості

підприємства характеризується як нестійкий. Відмічається нестача власних

обігових коштів (на кінець 2007 року збільшилися до 532,4 тис. грн.), нестача

власних коштів і довгострокових кредитів і позик, нестача основних джерел

покриття запасів на кінець періоду дорівнює 533 тис. грн.

Забезпеченість запасів джерелами формування є сутністю фінансової

стійкості, її зовнішнім проявом, а наслідком є платоспроможність

(ліквідність).

Поряд з абсолютними показниками фінансової стійкості доцільно

розраховувати сукупність відносних аналітичних показників – коефіцієнтів

ліквідності. Основними з них є коефіцієнти поточної, швидкої та абсолютної

ліквідності:

Коефіцієнт ліквідності поточної (покриття, загальної

платоспроможності)

ПП

ПА

К

л.п.

, (2.6)

де ПА – поточні активи;

ПП – поточні пасиви.

Значення К

л.п.

показує скільки грошових одиниць обігових коштів

припадає на кожну грошову одиницю короткострокових, тобто невідкладних

зобов’язань. Критичне значення К

л.п

= 1.

Значення К

л.п

= 1-1,5 свідчить про те, що підприємство вчасно

ліквідовує борги.

18,2

3,430

4,938

К

року початок

л.п.

,

48,2

8,1457

2,3619

К

року кынець

л.п.

.

Коефіцієнт поточної ліквідності показує, що на протязі 2007 року

підприємство мало ліквідний баланс (К

л.п

> 1), на кінець 2007 року баланс

покращився, табл. 2.4.

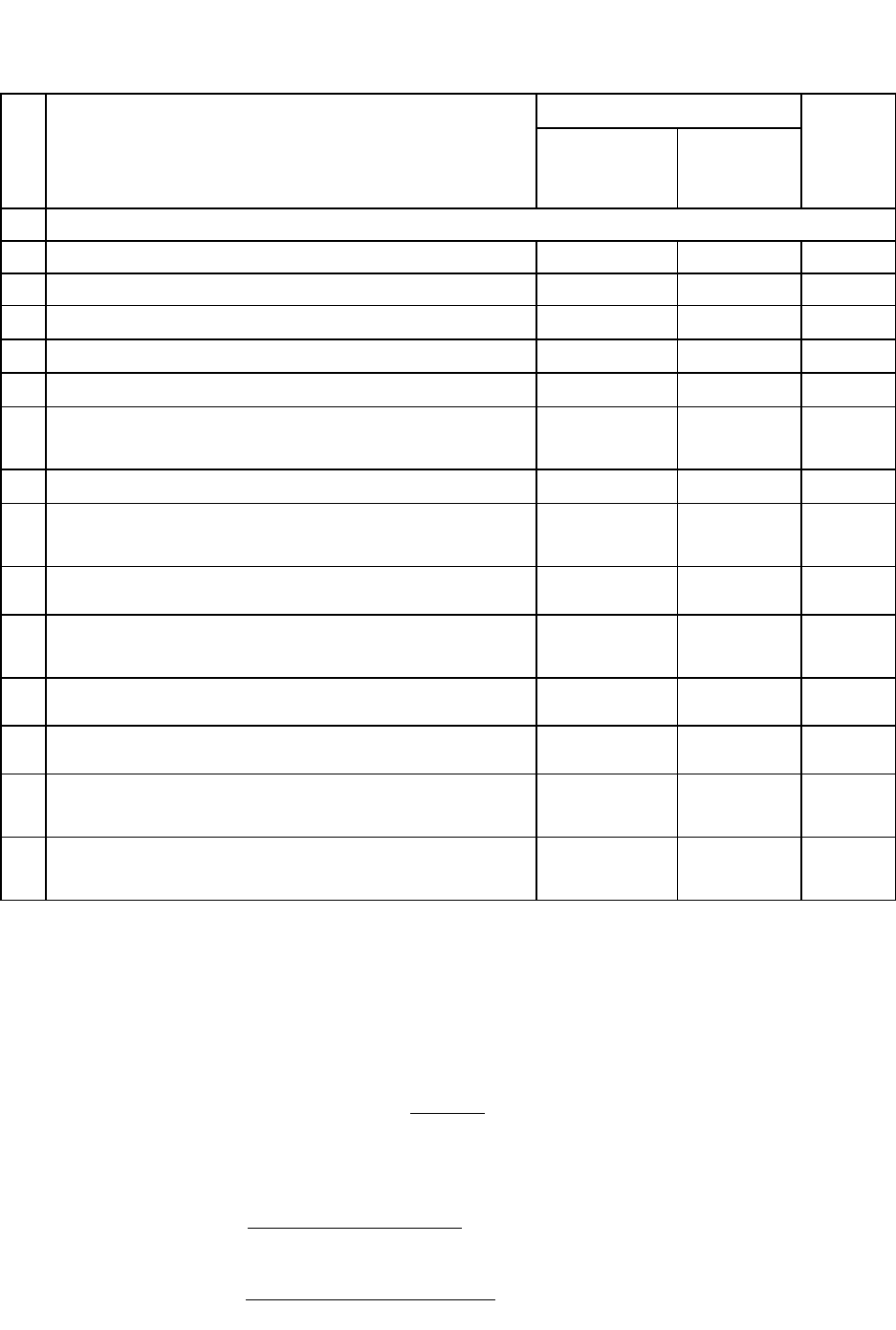

Таблиця 2.4.

Оцінка динаміки основних показників ліквідності та платоспроможності

ЗАТ “Резо” за 2007 р.

Показник

значення

відхилен

ня

На початок

поточного

року

На кінець

поточного

року

Показники ліквідності

1. Коефіцієнт поточної ліквідності 2,18 2,48 0,30

2. Коефіцієнт ліквідності швидкої 0,42 0,63 0,21

3. Коефіцієнт абсолютної ліквідності

0,0002 0,2333 0,2328

4. Коефіцієнт автономії (незалежності)

0,60 0,62 0,02

5. Коефіцієнт фінансової залежності

1,65 1,62 -0,03

6. Коефіцієнт співвідношення залучених і

власних коштів

0,65 0,62 -0,03

7. Коефіцієнт мобільності

5,96 18,07 12,11

8. Коефіцієнт маневреності власного

капіталу

0,76 0,92 0,16

9. Коефіцієнт кредиторської заборгованості

0,19 1,12 0,93

10. Співвідношення між кредиторською та

дебіторською заборгованістю

2,16 0,58 -1,58

Показники платоспроможності

11. Відношення суми прибутку до витрат

5,84 23,47 17,63

12. Відношення активів до довго- та

середньострокової заборгованості

2,55 2,62 0,07

13. Відношення чистого прибутку до всієї

суми активів

1,55 0,05 -1,05

За даними табл. 2.4, К

л.п

> 1,5, тому можна зробити висновок, що

підприємство протягом 2007 року своєчасно ліквідовувало борги.

Коефіцієнт ліквідності швидкої

ПП

ЗПА

К

л.ш.

, (2.7)

де З – запаси,

42,0

3,430

)5,812,673(4,938

К

окунапочатокр

л.ш.

,

63,0

8,1457

)3,2328,2461(2,3619

К

окунапочатокр

л.ш.

.

Коефіцієнт швидкої ліквідності характеризує скільки одиниць

найбільш ліквідних активів припадає на одиницю термінових боргів.

К

л.ш.

має бути >= 1, у міжнародній практиці К

л.ш.

= 0,7 – 0,8,

Тобто за національними та міжнародними стандартами К

л.ш

знаходиться поза допустимими межами. Слід також зазначити, що на кінець

аналізуємого періоду стан підприємства щодо відшкодовування термінових

боргів покращився, так як коефіцієнт швидкої ліквідності зріс з 0,42 до 0,63.

Коефіцієнт ліквідності абсолютний

ПП

К

К

л.а.

, (2.8)

де К – грошові кошти.

Значення коефіцієнта абсолютної ліквідності повинно первувати в

межах 0,2-0,35. Коефіцієнт характеризує здатність підприємства негайного

ліквідувати короткострокову заборгованість.

0002,0

3,430

1,0

К

року початок на

л.а.

,

2333,0

8,1457

2,340

К

року кынець на

л.а.

.

Отже, у підприємства на початку року не вистачало грошових коштів

на покриття невідкладних зобов’язань. Протягом звітного періоду показник

абсолютної ліквідності покращився і перебуває у межах припустимого рівня.

Ринкова стійкість визначається показниками, що характеризують

рентабельність підприємства, ефективність менеджменту, дивідендну

політику тощо.

У світовій та вітчизняній практиці використовують сукупність

показників для аналізу фінансової стійкості підприємства з точки зору

джерел фінансування.

За критерієм вартості залучення капіталу, а також враховуючи

позитивний вплив фінансового важеля, підприємству було б вигідно

формувати свої активи, насамперед, за рахунок позикових коштів. Проте,

якщо величина позикових коштів значно перевищує власні, підприємству

загрожує банкрутство, оскільки позичальники водночас можуть поставити

вимоги щодо повернення боргів.

Співвідношення між власним і позиковим капіталами визначає,

насамперед, фінансову стійкість підприємств у довгостроковому плані.

Підприємство з не ризиковим співвідношенням впевненіше почувається на

ринку капіталів за рахунок додаткової емісії акцій, облігацій або кредитів

банків.

Оцінимо фінансову стійкість ЗАТ “Резо” щодо самостійності,

незалежності у використанні власних коштів:

Коефіцієнт автономії (незалежності), або коефіцієнт концентрації

власного капіталу:

П

ВК

К

авт.

, (2.9)

де П – пасиви,

60,0

2,1096

9,665

К

окунапочатокр

авт.

,

62,0

4,3819

6,2361

К

кунакынецьро

авт.

.

Коефіцієнт автономії характеризує можливість підприємства

виконувати зовнішні зобов`язання за рахунок власних активів, його

незалежність від позикових джерел. Мінімальне значення коефіцієнта

автономії дорівнює 0,5. У ЗАТ “Резо” всі зобов’язання не можуть бути

покриті його власними коштами. Це становище ще покращилося трохи на

кінець аналізуємого періоду, так коефіцієнт автономії зріс на 2 пункти.

Коефіцієнт фінансової залежності

ВК

П

К

ф.з.

. (2.10)

Цей показник обернений до коефіцієнта автономії.

65,1

9,665

2,1096

К

окунапочатокр

ф.з.

,

62,1

6,2361

4,3819

К

окунапочатокр

ф.з.

.

Зменшення коефіцієнта фінансової залежності свідчить про зменшення

частки позикових коштів у фінансуванні підприємства.

Таким чином, за звітний період фінансова незалежність підприємства

збільшилась: на 1 грн. власного сукупного капіталу припадає на 0,03 грн.

менше.

Коефіцієнт співвідношення залучених і власних коштів доповнює

коефіцієнт автономії. Якщо нормальне min значення К

авт.

= 0,5, то нормальне

співвідношення залучених і власних коштів К

з/в

= 1.

Цей показник розраховується за формулою:

ВК

ЗК

К

з/в

, (2.11)

де ЗК – залучені кошти.

Значення К

з/в

показує скільки позикових коштів (сума розділів III та IV

Пасиву) припадає на 1 грн. власного капіталу.

65,0

9,665

3,430

К

року початок на

з/в

,

62,0

6,2361

8,1457

К

року кынець на

з/в

.

Зменшення цього показника свідчить про деяке зростання фінансової

стійкості підприємства на протязі 2007 року.

Коефіцієнт мобільності. За умов збереження мінімальної фінансової

стабільності підприємства К

з/в

має бути обмежений зверху значенням

співвідношення вартості оборотних і необоротних активів:

НА

ОА

К

о/н

, (2.12)

де ОА – оборотні активи;

НА – необоротні активи,

96,5

8,157

4,938

К

року початок на

о/н

,

07,18

2,200

2,3619

К

року кінець на

о/н

.

На кінець аналізуємого періоду мобільність підприємства підвищилась

в 3 рази.

Коефіцієнт маневреності власного капіталу

ВК

ВОК

К

м

, (2.13)

де ВОК – власні обігові кошти.

Значення К

м

показує частку власного капіталу, що використовується

для фінансування поточної діяльності підприємства.

76,0

9,665

8,1579,665

К

року початок на

м

,

92,0

6,2361

2,2006,2361

К

року кінець на

м

.

Коефіцієнт маневреності власного капіталу повинен бути більше 0,1,

він показує, що підприємству вистачає власного капіталу для фінансування

поточної діяльності. Його відносне зростання позитивно характеризує зміни

у фінансовому стані підприємства.

Для характеристики джерел коштів слід використовувати також

спеціальні показники, що відбивають різноманітні тенденції у зміні окремих

груп джерел. Насамперед, це коефіцієнт довгострокового залучення

позикових коштів.

ВКДЗ

ДЗ

К

д.з.

, (2.14)

де ДЗ – довгострокові зобов’язання,

0

9,6650

0

К

року початок на

Д.з.

,

0

6,23610

0

К

року кінець на

Д.з.

.

Значення К

д.з.

показує частку довгострокових позик у сукупних

стабільних джерелах фінансування. Цей показник дає змогу приблизно

визначити частку позикових коштів при фінансуванні капітальних вкладень.

Нульове значення цього показника свідчить про відсутність залежності

підприємства від зовнішніх інвесторів, тобто про його відносну фінансову

стійкість.

Коефіцієнт структури довгострокових вкладень:

НА

ДЗ

К

с.д.в.

. (2.15)

Цей коефіцієнт показує, яка частка необоротних активів

профінансована чужими коштами, тобто не належить підприємству.

Показник розраховують, припустивши, що довгострокові позики

(розділ ІІІ Пасиву) використовують для фінансування основних засобів,

капітальних вкладень та інших необоротних активів.

0

8,157

0

К

року початок на

с.д.в.

,

0

2,200

0

К

року кінець на

с.д.в.

.

Таким чином, частка довгострокових позик відсутні, що свідчить про

відносну фінансову стійкість підприємства у 2004 році.

Коефіцієнт короткострокової заборгованості

оп

к

к.з.

З

З

К

, (2.16)

де З

k

- короткострокові зобов’язання;

З

o

п

- зобов’язання,

1

3,430

3,430

К

періоду початок на

к.з.

,

1

8,1457

8,1457

К

періоду кінець на

к.з.

.

Отже, фінансування підприємства здійснюється за рахунок термінових

зобов`язань..

Коефіцієнт автономії джерел формування запасів

КД

а.з.

ККВОК

ВОК

К

, (2.17)

де ВОК – власні обігові кошти,

54,0

3,4301,508

1,508

К

періоду початок на

а.з.

,

59,0

8,14577,2161

7,2161

К

періоду кінець на

а.з.

.

Отже, за показником основних, так званих нормальних джерел

формування засобів, фінансова стійкість дещо зросла (так як частка основних

джерел формування запасів зросла).

Коефіцієнт кредиторської заборгованості

об

кр.з.

З

КЗ

К

. (2.18)

19,0

3,430

0,85

К

періоду початок на

кр.з

,

12,1

8,1457

4,691,934

К

періоду кінець на

кр.з

.

Таким чином, за звітний період кредиторська заборгованість дещо

зросла в загальній сумі зобов’язань. Коефіцієнт кредиторської заборгованості

зріс на 83%.

Співвідношення між кредиторською та дебіторською заборгованістю

КЗ

ДЗ

К

д/к

. (2.19)

16,2

0,85

1,1655,00,18

К

періоду початок на

д/к

,

58,0

4,691,934

8,4517,1044,28

К

періоду кінець на

д/к

.

За звітний період значення показника зменшилося; дебіторська

заборгованість зменшилася порівняно з кредиторською в 3,72 рази.

Бажано зменшити абсолютні розміри як дебіторської, так і

кредиторської заборгованості. Для фінансового стану підприємства краще,

щоб кредиторська заборгованість перевищувала дебіторську.

Коефіцієнт поточної ліквідності показує, що на протязі 2007 року

підприємство мало ліквідний баланс (К

л.п

> 1,5) і воно в змозі своєчасно

ліквідовувати борги.

За національними та міжнародними стандартами коефіцієнт швидкої

ліквідності знаходиться поза допустимими межами. Слід також зазначити,

що на кінець аналізуємого періоду стан підприємства щодо відшкодовування

термінових боргів покращився, так як коефіцієнт швидкої ліквідності зріс з

0,42 до 0,63.

Значення коефіцієнта абсолютної ліквідності повинно первувати в

межах 0,2-0,35. Коефіцієнт характеризує здатність підприємства негайного

ліквідувати короткострокову заборгованість. У підприємства не вистачає

грошових коштів на покриття невідкладних зобов’язань. Протягом звітного

періоду показник абсолютної ліквідності зріс і досяг допустимого значення.

За критерієм вартості залучення капіталу, а також враховуючи

позитивний вплив фінансового важеля, підприємству було б вигідно

формувати свої активи, насамперед, за рахунок позикових коштів. Проте,

якщо величина позикових коштів значно перевищує власні, підприємству

загрожує банкрутство, оскільки позичальники водночас можуть поставити

вимоги щодо повернення боргів.

Співвідношення між власним і позиковим капіталами визначає,

насамперед, фінансову стійкість підприємств у довгостроковому плані.

Підприємство з не ризиковим співвідношенням впевненіше почувається на

ринку капіталів за рахунок додаткової емісії акцій, облігацій або кредитів

банків.

Коефіцієнт автономії показує, що у ЗАТ “Резо” всі зобов’язання

можуть бути покриті його власними коштами. Це становище ще

покращилося на кінець аналізуємого періоду, так коефіцієнт автономії зріс на

2 пункти.

Зменшення коефіцієнта фінансової залежності свідчить про зменшення

частки позикових коштів у фінансуванні підприємства.

Зменшення коефіцієнт співвідношення залучених і власних коштів на

5% свідчить про деяке зростання фінансової стійкості підприємства на

протязі 2007 року.

На кінець аналізуємого періоду мобільність підприємства підвищилась

в 3 рази.

Коефіцієнт маневреності власного капіталу показує, що підприємству

вистачає власного капіталу для фінансування поточної діяльності. Його

відносне зростання позитивно характеризує зміни у фінансовому стані

підприємства.

Нульове значення коефіцієнта довгострокового залучення позикових

коштів показника свідчить про відсутність залежності підприємства від

зовнішніх інвесторів, тобто про його відносну фінансову стійкість.

За звітний період кредиторська заборгованість дещо зросла в загальній

сумі зобов’язань. Коефіцієнт кредиторської заборгованості зріс на 83%.

За звітний період значення показника співвідношення між

кредиторською та дебіторською заборгованістю зменшилося; дебіторська

заборгованість зменшилася порівняно з кредиторською в 3,72 рази.

Бажано зменшити абсолютні розміри як дебіторської, так і

кредиторської заборгованості. Для фінансового стану підприємства краще,

щоб кредиторська заборгованість перевищувала дебіторську.

Платоспроможність підприємства на кінець 2007 року дещо

покращилась.

Показник — відношення суми прибутку (до сплати податків) і

постійних витрат до постійних витрат — у періоді, що аналізується, має

тенденцію до зростання.

Показник відношення активів до довго- та середньострокової

заборгованості в підприємства зріс на 7 пунктів за рік. Це свідчить про те, що

заборгованість підприємства може бути оплаченою за рахунок його активів.

Відтак захищеність одержаних підприємством кредитів можна визнати

достатньою.

Відношення чистого прибутку до всієї суми активів має в підприємства

тенденцію до зменшення, що свідчить про зростання активів підприємства.

Проведене дослідження дозволяє зробити наступні висновки.

ЗАТ‹“Резо” є одним з провідних виробників касового обладнання на

українському ринку. Фінансовий стан підприємства значно покращився, так

чистий прибуток у 2007 році збільшився у 93 рази, фінансові результати від

операційної діяльності зросли у 121 раз, як позитивну тенденцію слід