Давыдова Ю. Практическое пособие по НДС

Подождите немного. Документ загружается.

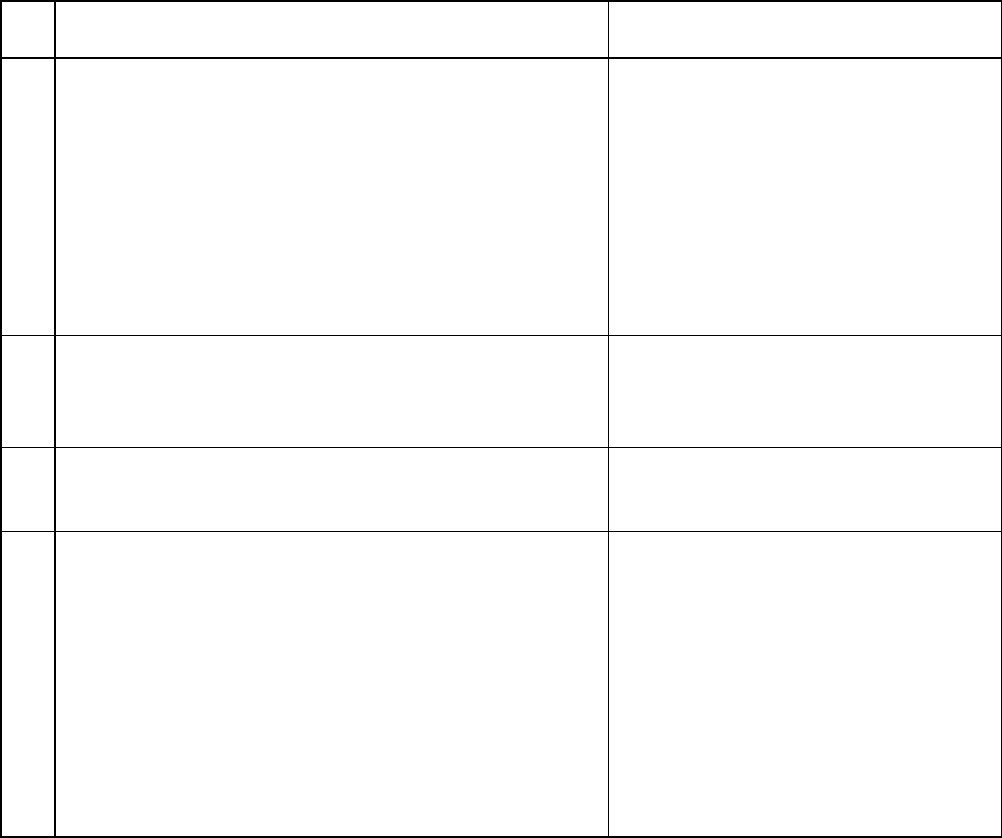

6 Передача товаров (работ, услуг) для

собственных нужд (п. 11 ст. 167 НК РФ)

День передачи

7 Получение аванса изготовителем товаров

(работ, услуг) с длительностью

производственного цикла свыше 6 месяцев

(п. 13 ст. 167 НК РФ)

День отгрузки, если

налогоплательщик ведет

раздельный учет, а товары

(работы, услуги)

предусмотрены

соответствующим перечнем и

имеется документ,

подтверждающий длительность

производственного цикла

изготовления

8 Поставка товаров (выполнение работ,

оказание услуг, передача имущественных

прав) в счет поступившего ранее аванса

(п. 14 ст. 167 НК РФ)

День отгрузки или день

передачи имущественных прав

9 Осуществление налоговыми агентами

операций, которые указаны в п. п. 4 и 5

ст. 161 НК РФ (п. 15 ст. 167 НК РФ)

Наиболее ранняя из двух дат:

день отгрузки или день

получения аванса

10 Осуществление налоговым агентом

операции, которая предусмотрена в п. 6

ст. 161 НК РФ (п. 9.1 ст. 167 НК РФ)

День внесения записи в

Российский международный

реестр судов об исключении

судна из реестра. Или день

отгрузки в случае, если в

течение 45 календарных дней

с момента продажи судна

регистрация судна в

Российском международном

реестре судов на нового

собственника не осуществлена

ГЛАВА 7. НАЛОГОВЫЙ ПЕРИОД

Налоговый период - это период, по итогам которого должна быть определена

налоговая база и исчислена сумма налога, подлежащая уплате (п. 1 ст. 55 НК РФ).

Кроме того, по итогам налогового периода организации и предприниматели

представляют в налоговые органы налоговые декларации.

С 1 января 2008 г. для всех налогоплательщиков установлен единый налоговый

период - квартал (п. 4 ст. 2, п. 4 ст. 7 Федерального закона от 27.07.2006 N 137-ФЗ). Это

значит, что по общему правилу исчислять сумму НДС к уплате в бюджет

налогоплательщики должны по итогам каждого квартала.

7.1. НАЛОГОВЫЙ ПЕРИОД ДО 1 ЯНВАРЯ 2008 Г.

До 1 января 2008 г. налоговый период устанавливался как месяц или квартал (ст. 163

НК РФ). Его продолжительность зависела от суммы ежемесячной выручки.

Если в течение квартала ежемесячная выручка от реализации без учета НДС не

превышала 2 млн руб., то налоговый период устанавливался как квартал (п. 2 ст. 163 НК

РФ). Поэтому платить НДС и подавать налоговую декларацию следовало один раз в

квартал. При этом при подсчете выручки учитывались только доходы от реализации

товаров (работ, услуг), облагаемых НДС. Доходы от реализации не облагаемых НДС

товаров (работ, услуг) не учитывались (см. Постановление ФАС Поволжского округа от

08.02.2007 N А65-13264/06-СА1-29).

Для всех остальных налогоплательщиков (налоговых агентов) налоговый период был

равен месяцу (п. 1 ст. 163 НК РФ). Они платили НДС и подавали налоговые декларации

ежемесячно.

ПРИМЕР

исчисления, уплаты НДС и представления налоговых деклараций до 1 января

2008 г. в случае превышения ежемесячной выручки от реализации 2 млн руб.

Ситуация

В 2007 г. организация претендовала на ежеквартальную уплату НДС и

ежеквартальное представление декларации по налогу. Однако сумма выручки от

реализации товаров (работ, услуг) в феврале 2007 г. превысила 2 млн руб.

Решение

Поскольку сумма выручки организации по итогам февраля 2007 г. превысила 2 млн

руб., то организация в этом месяце утратила право на ежеквартальную уплату НДС и

ежеквартальное представление деклараций по налогу.

В такой ситуации организация обязана была в срок до 20-го числа месяца,

следующего за месяцем, в котором произошло указанное превышение, представить

соответствующие декларации и уплатить в бюджет налог за каждый истекший месяц

данного квартала.

Следовательно, организации нужно было уплатить налог и представить налоговые

декларации по НДС за январь и февраль 2007 г. не позднее 20 марта 2007 г. В декларациях

следовало отразить сумму НДС к уплате в бюджет за январь и февраль 2007 г.

Такую позицию высказали налоговые органы в Письме МНС России от 28.03.2002 N

14-1-04/627-М233, а также ФАС Северо-Западного округа в Постановлениях от

05.10.2004 N А56-14078/04, от 14.07.2004 N А05-870/04-22.

Кроме того, согласно требованиям налоговиков организация должна была

исчислить и уплатить пени на сумму несвоевременно уплаченного налога за январь. Пени

в данном случае начисляются с 21 февраля 2007 г.

ГЛАВА 8. НАЛОГОВЫЕ СТАВКИ

В настоящее время действуют пять ставок налога на добавленную стоимость. Три

ставки в размерах 0, 10 и 18% - основные и две ставки 10/110 и 18/118 - расчетные (ст. 164

НК РФ).

Рассмотрим, когда и при каких условиях применяется та или иная ставка НДС.

8.1. СТАВКА НДС 0%

Перечень товаров (работ, услуг), реализация которых облагается НДС по ставке 0%,

содержится в п. 1 ст. 164 НК РФ.

В числе таких товаров (работ, услуг):

- экспортируемые товары (пп. 1 п. 1 ст. 164 НК РФ);

- работы и услуги по сопровождению, транспортировке, погрузке и перегрузке

экспортируемых и импортируемых товаров (пп. 2 п. 1 ст. 164 НК РФ) <1>;

- работы и услуги, непосредственно связанные с перевозкой (транспортировкой)

товаров, помещенных под таможенный режим международного таможенного транзита

(пп. 3 п. 1 ст. 164 НК РФ);

- иные товары (работы, услуги), предусмотренные п. 1 ст. 164 НК РФ.

--------------------------------

<1> Работы (услуги) должны выполняться (оказываться) непосредственно в

отношении товаров, которые вывозятся за пределы территории Российской Федерации

либо ввозятся на ее территорию (Постановления ФАС Московского округа от 09.07.2008

N КА-А40/2697-08, ФАС Поволжского округа от 13.09.2007 N А65-29261/2006). При этом

перечень таких работ (услуг) не является исчерпывающим и не ограничен только

услугами по организации и осуществлению перевозочного процесса. Примерный перечень

работ (услуг) содержится в Письме Минтранса России от 20.05.2008 N СА-16/3729

(направлено Письмом ФНС России от 04.06.2008 N ШС-6-3/407@).

Кроме того, не ограничен и перечень лиц, осуществляющих эти работы (услуги). К

такому выводу пришел ВАС РФ (Постановление Президиума от 20.05.2008 N 12010/07,

Определение от 25.06.2008 N 7967/08). В частности, суд указал, что основным критерием

является непосредственная связь услуг (работ) с производством и реализацией товаров,

вывезенных на экспорт.

Несмотря на то что налоговики указали примерный перечень работ (услуг), на

практике вопрос о том, какие работы (услуги) связаны с реализацией товаров на экспорт, а

какие нет, вызывает немало споров.

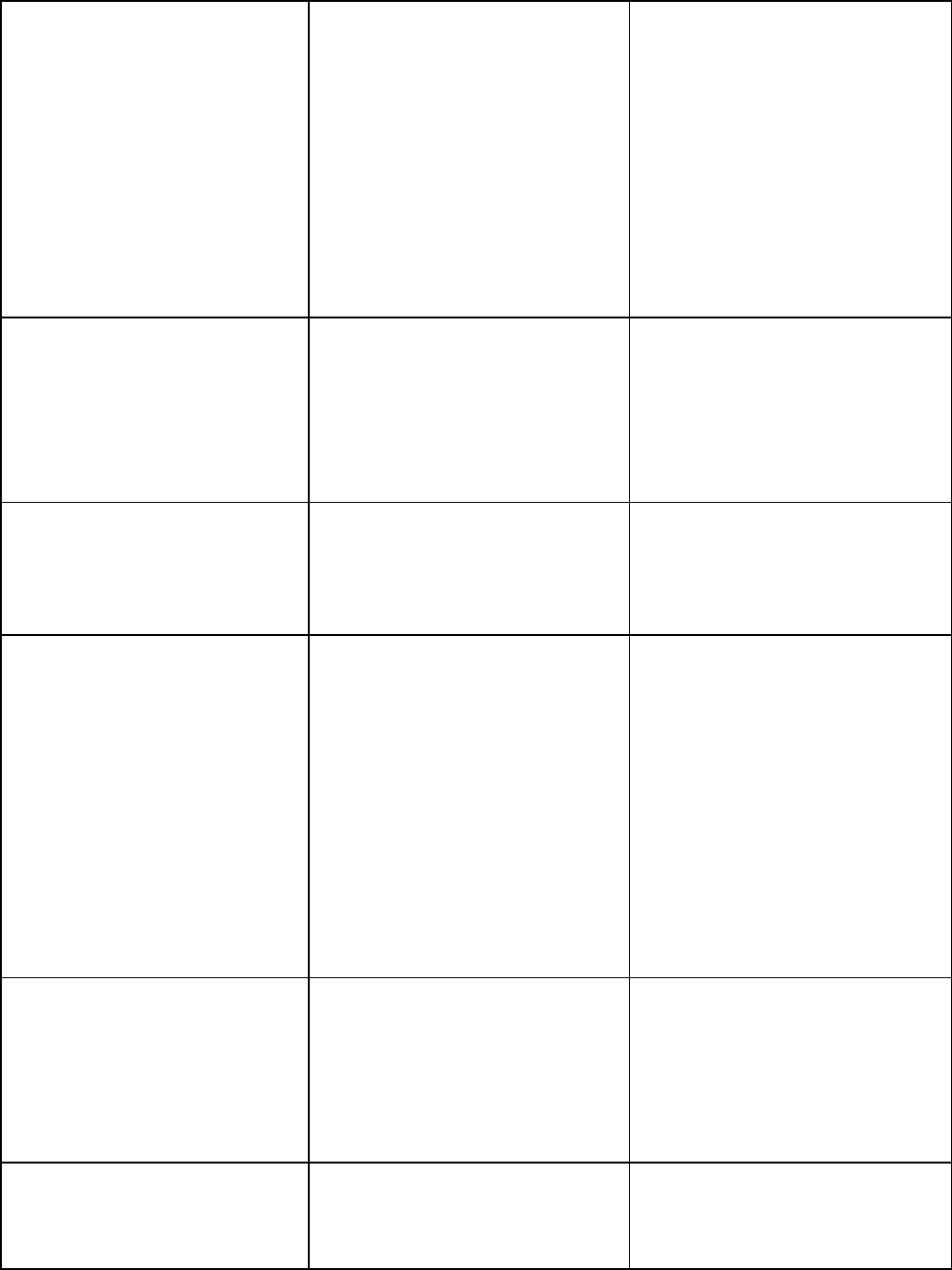

Наименование услуги Позиция контролирующего органа

и (или) арбитражного суда

Применяется ставка 0% Не применяется ставка 0%

Услуги таможенных

брокеров

Постановления Президиума

ВАС РФ от 20.05.2008

N 12010/07 (в части

декларирования товаров),

ФАС Московского округа

от 23.12.2008

N КА-А40/11620-08-П-3,

от 02.12.2008

N КА-А40/10671-08-П-2;3

Письма Минфина России

от 29.12.2008

N 03-07-08/277,

ФНС России от 22.01.2009

N ММ-22-3/53@,

от 06.07.2007

N ШТ-6-03/534@

Приемка, выгрузка,

размещение, хранение и

дальнейшая отгрузка

экспортируемых товаров

Определение ВАС РФ

от 25.06.2008 N 7967/08,

Постановления

ФАС Северо-Кавказского

округа от 20.02.2009

N А32-16535/2008-59/184,

от 10.12.2008

N Ф08-7414/2008

Услуги (работы),

оказываемые

(выполняемые) в рамках

договора транспортной

экспедиции (например,

услуги по

предоставлению в аренду

цистерн и их ремонту,

услуги по оформлению

сертификатов

происхождения товаров

и т.д.)

Постановление Президиума

ВАС РФ от 14.10.2008

N 6269/08,

Определение ВАС РФ

от 30.10.2008

N 13846/08,

Постановление

ФАС Московского округа

от 08.12.2008

N КА-А40/6261-08

Письмо ФНС России

от 16.04.2007

N 03-2-03/688@

Возврат порожних

вагонов (в том числе в

рамках договоров

транспортной

экспедиции)

Постановления Президиума

ВАС РФ от 28.10.2008

N 6068/08, от 28.10.2008

N 6080/08, от 28.10.2008

N 7752/08,

Определение ВАС РФ

от 22.12.2008 N 16581/08

Работы по подаче,

уборке вагонов и

формированию

железнодорожных

составов

Определение ВАС РФ

от 10.07.2008 N 8799/08

Предоставление вагонов

и контейнеров

грузоотправителям и

экспедиторам

Письмо ФНС России

от 16.04.2007

N 03-2-03/688@,

Постановления

ФАС Западно-Сибирского

округа от 02.02.2009

N Ф04-269/2009(19815-

А70-41), от 26.11.2008

N Ф04-7396/2008(16813-

А70-25),

ФАС Московского округа

от 23.06.2008

N КА-А40/5351-08

Посреднические услуги

агентам перевозчиков,

агентам по страхованию

и агентам, которые

производят погрузочно-

разгрузочные работы в

аэропорту

Письмо УФНС России по

г. Москве от 11.08.2008

N 19-11/75120

Услуги по зачистке

вагонов, сепарации

груза, оборудованию

трюмов

Постановление

ФАС Северо-Кавказского

округа от 13.10.2008

N Ф08-5768/2008

Услуги по оформлению

сертификатов

происхождения товаров

(кроме оказанных по

договорам транспортной

экспедиции)

Определение ВАС РФ

от 17.10.2008

N 10345/08,

Постановления

ФАС Московского округа

от 20.11.2008

N КА-А40/5633-08,

от 12.11.2008

N КА-А40/10319-08

Услуги по уступке прав

доступа к магистральным

трубопроводам

Постановления

ФАС Западно-Сибирского

округа от 02.02.2009

N Ф04-269/2009(19815-

А70-41), от 22.12.2008

N Ф04-7940/2008(18129-

А70-41), от 22.12.2008

N Ф04-7498/2008(16935-

А70-14), Ф04-7498/

2008(20016-А70-14)

Примечание

Подробнее о том, какие разъяснения дают контролирующие органы и какие

решения выносят суды в отношении конкретных видов работ и услуг, вы также можете

узнать в Энциклопедии спорных ситуаций по НДС.

8.1.1. УСЛОВИЯ ПРИМЕНЕНИЯ СТАВКИ НДС 0%

Ставку 0% при реализации товаров (работ, услуг), которые перечислены в п. 1 ст.

164 НК РФ, вы сможете применить, если представите в налоговый орган подтверждающие

документы. Их перечень содержится в ст. 165 НК РФ.

Подтверждающие документы вы должны представить в налоговый орган вместе с

разд. 5 налоговой декларации по НДС, утвержденной Приказом Минфина России от

07.11.2006 N 136н (п. 10 ст. 165 НК РФ).

Примечание

Подробнее о порядке и сроках представления в налоговый орган документов,

подтверждающих применение ставки НДС 0%, вы можете узнать в гл. 16 "Вывоз

товаров с территории РФ (экспорт)".

8.2. СТАВКА НДС 10%

Налогообложение по ставке НДС 10% производится в следующих случаях:

1) при реализации продовольственных товаров, предусмотренных пп. 1 п. 2 ст. 164

НК РФ и Перечнем, утвержденным Постановлением Правительства РФ от 31.12.2004 N

908;

2) при реализации товаров для детей, предусмотренных пп. 2 п. 2 ст. 164 НК РФ и

Перечнем, утвержденным Постановлением Правительства РФ от 31.12.2004 N 908;

3) при реализации периодических печатных изданий и книжной продукции в

соответствии с Перечнем, утвержденным Постановлением Правительства РФ от

23.01.2003 N 41 (пп. 3 п. 2 ст. 164 НК РФ);

4) при реализации медицинских товаров, предусмотренных пп. 4 п. 2 ст. 164 НК РФ,

в соответствии с Перечнем кодов медицинских товаров в соответствии с Общероссийским

классификатором продукции, облагаемых налогом на добавленную стоимость по

налоговой ставке 10 процентов при их реализации, утвержденным Постановлением

Правительства РФ от 15.09.2008 N 688 (см. также Письмо УФНС России по г. Москве от

11.12.2008 N 19-11/115225) <2>;

5) при реализации услуг по передаче племенного скота и птицы во владение и

пользование по договорам финансовой аренды (лизинга) с правом выкупа <3>.

--------------------------------

<2> По мнению налоговиков, до утверждения Правительством РФ перечня кодов (до

01.10.2008) в целях применения налоговой ставки НДС 10% при реализации

лекарственных средств следовало руководствоваться кодами ОКП, перечисленными в

Письме Минфина России N 04-03-07, Госналогслужбы России N ВЗ-4-03/31н от

10.04.1996 (Письма ФНС России от 20.05.2008 N ШС-6-3/372@, от 27.06.2006 N ШТ-6-

03/644@, от 28.01.2002 N ВГ-6-03/99). Данную позицию также поддерживали некоторые

суды (Постановления ФАС Уральского округа от 14.08.2007 N Ф09-6366/07-С2, ФАС

Волго-Вятского округа от 01.11.2007 N А39-25/2007).

Однако ВАС РФ такое мнение судов не разделил. Он отменил указанное выше

Постановление ФАС Волго-Вятского округа и указал, что право на применение ставки

10% установлено нормами Налогового кодекса РФ. Отсутствие же утвержденного

Правительством РФ перечня кодов для изделий медицинского назначения не лишает

налогоплательщика права на применение установленной ставки.

Кроме того, письма налоговых органов и Минфина России не являются

нормативными правовыми актами. Поэтому, если реализуемые изделия признавались

изделиями медицинского назначения, следовало применять ставку 10% (Постановление

Президиума ВАС РФ от 24.06.2008 N 2340/08). Отметим, что и ранее некоторые суды

признавали применение ставки 10% правомерным. По их мнению, достаточно было

применять Государственный реестр лекарственных средств независимо от того, что таким

лекарственным средствам присвоен код, отличный от указанных в приведенных выше

Письмах контролирующих органов (Постановления ФАС Уральского округа от 01.06.2005

N Ф09-2360/05-С1, от 22.11.2006 N Ф09-10310/06-С2).

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС.

<3> Ставка применяется до 1 января 2012 г. (п. 2 ст. 1 Федерального закона от

24.06.2008 N 92-ФЗ).

8.3. СТАВКА НДС 18%

Ставка НДС 18% применяется во всех случаях, особо не оговоренных ст. 164 НК РФ.

Данная ставка не применяется при реализации товаров (работ, услуг),

предусмотренных п. п. 1, 2, 4 ст. 164 НК РФ. Налогообложение указанных товаров (работ,

услуг) осуществляется соответственно по ставкам 0 и 10% или с использованием

расчетных налоговых ставок.

8.4. РАСЧЕТНЫЕ СТАВКИ НДС

По налогу на добавленную стоимость установлены две расчетные ставки, которые

соответствуют ставкам 10 и 18%. Расчетные ставки определяются как процентное

отношение основной налоговой ставки (10 или 18%) к налоговой базе, принятой за 100 и

увеличенной на соответствующий размер налоговой ставки (10 или 18%) (п. 4 ст. 164 НК

РФ).

Таким образом, расчетные ставки определяются по следующим формулам:

1) 18 / (100 + 18);

2) 10 / (100 + 10).

Согласно п. 4 ст. 164 НК РФ расчетные ставки применяются в следующих случаях:

1) при получении денежных средств, связанных с оплатой товаров (работ, услуг),

предусмотренных ст. 162 НК РФ;

2) при получении авансов в счет предстоящей поставки товаров (работ, услуг),

передачи имущественных прав;

3) при удержании налога налоговыми агентами;

4) при реализации имущества, приобретенного на стороне и учитываемого с налогом

в соответствии с п. 3 ст. 154 НК РФ;

5) при реализации сельскохозяйственной продукции и продуктов ее переработки в

соответствии с п. 4 ст. 154 НК РФ;

6) при реализации автомобилей, которые приобретены для перепродажи у

физических лиц, в соответствии с п. 5.1 ст. 154 НК РФ;

7) при передаче имущественных прав в соответствии с п. п. 2 - 4 ст. 155 НК РФ.

Важно отметить, что перечень случаев применения расчетной ставки является

исчерпывающим. Это также подтверждают суды (см., например, Определение ВАС РФ от

24.12.2008 N ВАС-15099/08, Постановление ФАС Московского округа от 29.08.2008 N

КА-А40/8063-08).

ГЛАВА 9. ПОРЯДОК ИСЧИСЛЕНИЯ НДС

При совершении облагаемых НДС операций вы, будучи налогоплательщиком НДС,

обязаны исчислить сумму налога.

Сумма НДС определяется как произведение налоговой базы и ставки налога (п. 1 ст.

166 НК РФ).

Налог исчисляется так:

НДС = НБ x С,

где НБ - налоговая база;

С - ставка налога.

Если вы осуществляете операции, которые облагаются по разным ставкам НДС, то

вы обязаны учитывать такие операции раздельно (абз. 4 п. 1 ст. 153 НК РФ).

Для этого вам необходимо:

1) определить налоговую базу по каждому виду операций, облагаемых по разным

ставкам;

2) исчислить отдельно суммы налога по каждому виду операций;

3) суммировать результаты.

Следовательно, при раздельном учете налог исчисляется так:

НДС = (НБ1 x С1) + (НБ2 x С2) + (НБ3 x С3),

где НБ1, НБ2, НБ3 - налоговая база по каждому виду операций, которые облагаются

НДС по разным ставкам;

С1, С2, С3 - ставки налога, например 18%, 10% или 18/118.

ПРИМЕР

исчисления общей суммы НДС при осуществлении операций, облагаемых по

разным ставкам

Ситуация

Организация "Альфа" продает детскую одежду, обувь, детское питание, которые

облагаются НДС по ставке 10%.

В числе товаров для детей организация реализует также спортивную обувь (кеды,

кроссовки), которые облагаются НДС по ставке 18%.

Реализацию по разным ставкам бухгалтер учитывает раздельно.

В течение I квартала организация реализовала товары, облагаемые по ставке 10%,

на сумму 1 400 000 руб. (без учета НДС), а товары, облагаемые по ставке 18%, на сумму

200 000 руб. (без учета НДС).

Решение

По итогам квартала общая сумма НДС, которую надо заплатить в бюджет,

составит 176 000 руб. (1 400 000 руб. x 10% + 200 000 руб. x 18% = 140 000 руб. + 36 000

руб. = 176 000 руб.).

Таким образом, сумма налога напрямую зависит от размера налоговой базы и

применяемой по данной операции ставки НДС.

9.1. ИСЧИСЛЕНИЕ ОБЩЕЙ СУММЫ НДС

По итогам налогового периода вы обязаны исчислить общую сумму налога. Здесь

действуют два основных правила:

1) общая сумма НДС исчисляется по тем операциям, по которым налоговая база

определена. Момент ее определения должен приходиться на данный налоговый период

(ст. 167, п. 4 ст. 166 НК РФ);

2) по итогам налогового периода общая сумма НДС исчисляется в отношении

операций, которые предусмотрены пп. 1 - 3 п. 1 ст. 146 НК РФ, а именно:

- реализации товаров (работ, услуг) и имущественных прав (пп. 1 п. 1 ст. 146 НК

РФ);

- передачи товаров (выполнения работ, оказания услуг) для собственных нужд (пп. 2

п. 1 ст. 146 НК РФ);

- выполнения СМР для собственного потребления (пп. 3 п. 1 ст. 146 НК РФ).

Кроме того, когда вы исчисляете общую сумму налога, вы должны учесть все

изменения, которые увеличивают или уменьшают налоговую базу в данном налоговом

периоде (п. 4 ст. 166 НК РФ).

Примечание

О том, какие суммы могут изменять налоговую базу, вы узнаете в гл. 6 "Налоговая

база".

О том, как исчисляется общая сумма налога при ввозе товаров в РФ, а также при

совершении операций, облагаемых по ставке НДС 0%, вы узнаете из гл. 15 "Ввоз товаров

на территорию РФ (импорт)" и гл. 16 "Вывоз товаров с территории РФ (экспорт)".

9.2. КОГДА СУММУ НДС ИСЧИСЛЯЕТ НАЛОГОВЫЙ ОРГАН

В отдельных случаях исчислить сумму НДС может налоговый орган.

Такое право предоставлено налоговикам п. 7 ст. 166 НК РФ. Воспользоваться им они

могут, если вы не ведете бухгалтерский учет или учет объектов налогообложения.

В таких ситуациях налоговики исчисляют НДС расчетным путем на основании

данных по аналогичным налогоплательщикам.

Отметим, что в настоящее время ни Налоговый кодекс РФ, ни какой-либо иной

документ не установили порядок выявления "аналогичных" налогоплательщиков и

расчета сумм НДС.

Поэтому, скорее всего, налоговые органы будут рассчитывать сумму НДС в каждом

конкретном случае по-разному, в зависимости от различных обстоятельств. Если вы не

согласны с методикой расчета налоговиков, то оспорить ее вы можете в суде. Тем более

что по таким спорам суды принимают и положительные для налогоплательщика решения

(Постановления ФАС Волго-Вятского округа от 01.10.2007 N А28-9507/2006-290/18, ФАС

Уральского округа от 16.03.2009 N Ф09-1377/09-С2).

Очень часто на практике при расчете суммы налога налоговики для определения

размера выручки за основу берут банковские выписки о движении денежных средств по

расчетному счету.

Судебная практика по этому вопросу противоречива. Так, часть судов признает

правомерным расчет НДС на основании сведений о выручке, которые подтверждаются

только выпиской банка по расчетному счету. Ведь из текста выписки практически всегда

можно установить, за что поступили денежные средства (Постановления ФАС

Дальневосточного округа от 10.12.2008 N Ф03-5358/2008, ФАС Северо-Западного округа

от 01.12.2008 N А56-43925/2007).

Однако есть судебные решения, в которых судьи указывают, что из содержания

банковских выписок невозможно сделать достоверный вывод о том, какие из

поступивших на банковский счет сумм являются объектом налогообложения по НДС.

Поэтому неправильно рассчитывать сумму налога только на основании банковских

выписок без документов, подтверждающих совершение хозяйственных операций

(Постановления ФАС Московского округа от 31.10.2008 N КА-А41/10190-08, ФАС

Северо-Западного округа от 15.12.2008 N А56-1979/2008, от 30.10.2008 N А56-2606/2008).

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС.

Добавим, что налоговый орган не может применить расчетный метод для

определения суммы вычетов. Ведь подтвердить правомерность вычетов обязан

налогоплательщик. У него должны быть соблюдены условия для применения вычета, в

частности присутствовать документы, оформленные надлежащим образом. Если условия

не соблюдены, права на вычет не имеется в принципе. Это разъяснил ВАС РФ в

Постановлении от 30.10.2007 N 8686/07. Такие же выводы делают нижестоящие суды

(Постановление ФАС Восточно-Сибирского округа от 07.07.2008 N А19-18035/07-Ф02-

3030/08).

ГЛАВА 10. ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ НДС

НАЛОГОВЫМИ АГЕНТАМИ

10.1. НАЛОГОВЫЕ АГЕНТЫ. ИХ ПРАВА,

ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ

В соответствии с п. 1 ст. 24 НК РФ налоговые агенты - это лица, которые обязаны

исчислить за налогоплательщика налог, удержать его из доходов налогоплательщика и

перечислить в соответствующий бюджет (внебюджетный фонд).

Налоговые агенты, по сути, являются посредниками между налогоплательщиками и

государством (контролирующими органами).

По общему правилу налоговые агенты имеют те же права, что и налогоплательщики

(п. 2 ст. 24 НК РФ).

Обязанности налоговых агентов установлены п. 3 ст. 24 НК РФ.

Основная их обязанность состоит в правильном и своевременном исчислении,

удержании из средств, выплачиваемых налогоплательщикам, и перечислении в бюджеты

(внебюджетные фонды) налогов (пп. 1 п. 3 ст. 24 НК РФ).

Чтобы исполнить эту обязанность, налоговый агент должен иметь возможность

удержать налог. Для этого налоговому агенту необходимо иметь в своем распоряжении

денежные средства налогоплательщика.

ВС РФ и ВАС РФ в п. 10 Постановления Пленума от 11.06.1999 N 41/9 разъяснили

следующее. Если доход, который подлежит налогообложению у налогового агента,

получен налогоплательщиком в натуральной форме и денежных выплат в данном

налоговом периоде налогоплательщику не производилось, налоговый агент не обязан

удерживать налог с налогоплательщика. В этом случае налоговый агент должен сообщить

в налоговый орган о невозможности удержать налог и о сумме задолженности

налогоплательщика (пп. 2 п. 3 ст. 24 НК РФ).

За неисполнение или ненадлежащее исполнение своих обязанностей налоговый

агент несет ответственность в соответствии с законодательством Российской Федерации

(п. 5 ст. 24 НК РФ).

Так, если налоговый агент неправомерно не перечислит (или перечислит не

полностью) суммы налога, которые нужно удержать у налогоплательщика, то с него могут

взыскать штраф в размере 20% от неперечисленной суммы (ст. 123 НК РФ).

В связи с этим зачастую возникает вопрос: как быть, если налоговый агент не

перечислил налог, потому что не удержал его у налогоплательщика?

Судебная практика в основном исходит из того, что ответственность по ст. 123 НК

РФ применяется к налоговому агенту и в том случае, если он не удержал налог из средств,

которые должен выплатить налогоплательщику.

При этом причину, по которой налоговый агент не удержал НДС, большинство судов

не принимают во внимание.

В то же время часть судов, в том числе ВАС РФ, подчеркивают следующее. Штраф

можно взыскать с налогового агента, только если он имел возможность удержать сумму

налога из выплаченных налогоплательщику денежных средств (см., например, п. 44

Постановления Пленума ВАС РФ от 28.02.2001 N 5).

Примечание

О практике арбитражных судов по данному вопросу вы можете узнать в

Энциклопедии спорных ситуаций по НДС.

С нашей точки зрения, привлечь налогового агента к ответственности по ст. 123 НК

РФ можно, только если в совершении правонарушения есть его вина. Если же удержать

налог по объективным причинам невозможно, вина налогового агента исключается.

Следовательно, и к ответственности привлечь его нельзя (п. 2 ст. 109, пп. 1 п. 1 ст. 111 НК

РФ) (см., например, Постановления ФАС Северо-Западного округа от 17.11.2005 N А26-

770/2005-28, ФАС Центрального округа от 27.05.2004 N А64-4165/03-11).

По общему правилу привлечение налогового агента к ответственности не

освобождает его от обязанности перечислить сумму налога и пени (п. 5 ст. 108 НК РФ, см.

Постановление ФАС Северо-Кавказского округа от 25.09.2008 N Ф08-5634/2008).

Отметим, что взыскивать с налогового агента суммы НДС за счет его собственных

средств неправомерно. Ведь налог должен быть удержан из средств налогоплательщика.

Таким подходом, как правило, руководствуются и суды (см., например, Определение ВАС