Давыдова Ю. Практическое пособие по НДС

Подождите немного. Документ загружается.

Что касается ставки НДС, то налогообложение производится по налоговой ставке

18/118 (п. п. 3, 4 ст. 164 НК РФ).

Сумма НДС, причитающаяся к получению от покупателя, отражается по дебету

счета 90 "Продажи", субсчет 90-3 "Налог на добавленную стоимость", в

корреспонденции с кредитом счета 68 "Расчеты по налогам и сборам" (Инструкция по

применению Плана счетов бухгалтерского учета финансово-хозяйственной

деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N

94н).

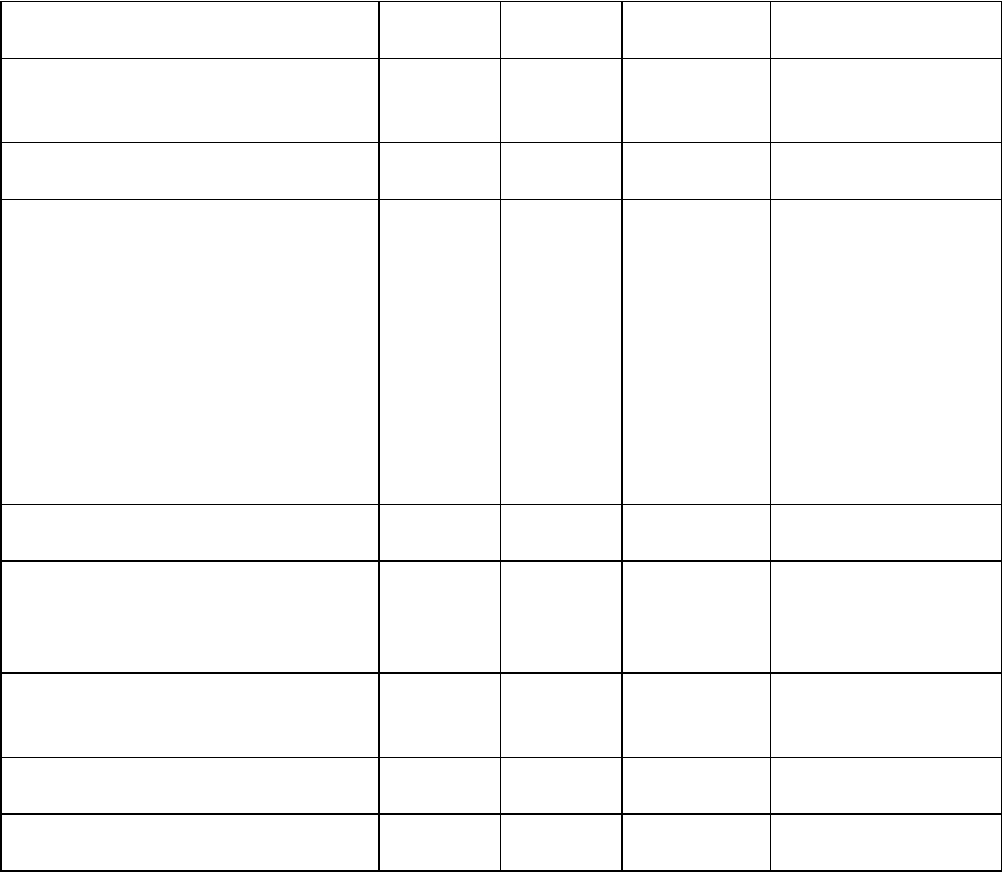

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Оприходованы грибы,

закупленные у физических

лиц

41 76 (60) 100 000 Закупочный акт

Оплачено физическим лицам

за грибы

76 (60) 50 100 000 Расходный

кассовый ордер

Отражены затраты, связанные

с заморозкой грибов

44 10,

41,

70,

69

и др.

2 500 Расчетно-

платежная

ведомость,

Бухгалтерская

справка-расчет,

Накладная на

внутреннее

перемещение

товаров, тары,

Требование-

накладная

Признана выручка от

реализации грибов

62 90-1 200 000 Товарная

накладная

Начислен НДС с выручки от

реализации товара

((200 000 - 100 000) x

18/118)

90-3 68 15 254 Счет-фактура

Списана фактическая

себестоимость

реализованного товара

90-2 41 100 000 Бухгалтерская

справка

Списаны затраты, связанные

с заморозкой грибов

90-2 44 2 500 Бухгалтерская

справка

Получена оплата за

реализованный товар

51 62 200 000 Выписка банка по

расчетному счету

6.2.5. РЕАЛИЗАЦИЯ УСЛУГ ПО ПЕРЕРАБОТКЕ

ДАВАЛЬЧЕСКОГО СЫРЬЯ

Если вы производите товары из давальческого сырья (материалов), то ваша

налоговая база будет равна стоимости обработки сырья, его переработки или иной

трансформации с учетом акцизов (для подакцизных товаров) и без включения в нее НДС

(п. 5 ст. 154 НК РФ).

Следовательно, в налоговую базу включается только стоимость оказанных вами как

переработчиком услуг, которая указана в договоре, без НДС.

Стоимость давальческого сырья (материалов) при определении налоговой базы не

учитывается.

Таким образом,

налоговая база = цена услуг,

где цена услуг - договорная цена услуг без НДС.

ПРИМЕР

определения налоговой базы при переработке давальческого сырья

Ситуация

Швейная фабрика осуществляет пошив изделий из тканей заказчиков. В августе

фабрика получила крупный заказ от организации "Альфа", владельца гостиничного

комплекса, на пошив 500 комплектов постельного белья, 300 банных халатов, 500

комплектов оконных штор, 200 комплектов форменной одежды для персонала

комплекса. Стоимость тканей, полученных от давальца, составляет 730 000 руб. (без

учета НДС). Стоимость работ по пошиву равна 1 050 000 руб. (без учета НДС).

Решение

Швейная фабрика определяет налоговую базу для исчисления НДС исходя из

стоимости работ, оговоренных с заказчиком. Стоимость материалов, переданных

организацией "Альфа", при этом не учитывается. Поскольку реализация указанных

работ облагается налогом по ставке 18%, сумма исчисленного НДС будет равна 189 000

руб. (1 050 000 руб. x 18%).

Следовательно, цена работ с учетом налога будет составлять 1 239 000 руб. (1 050

000 руб. + 189 000 руб.).

Сумма в размере 1 239 000 руб. должна быть предъявлена швейной фабрикой для

оплаты организации "Альфа".

6.2.6. РЕАЛИЗАЦИЯ ТОВАРОВ (РАБОТ, УСЛУГ)

ПО СРОЧНЫМ СДЕЛКАМ

Согласно сложившейся хозяйственной практике под срочными сделками

понимаются сделки с отсрочкой исполнения. Такие сделки предусматривают исполнение

обязательства через некоторое время в будущем.

Пунктом 6 ст. 154 НК РФ определено, что срочными признаются сделки, которые

предполагают поставку товаров (выполнение работ, оказание услуг) по истечении

установленного договором срока по цене, указанной в этом договоре.

Например, по договору поставки, заключенному 1 марта, продавец обязуется 1

сентября поставить покупателю 10 т муки общей стоимостью 55 000 руб., в том числе

НДС 5000 руб. Такой договор представляет собой срочную сделку.

При реализации товаров (работ, услуг) по срочным сделкам налоговая база

определяется как стоимость этих товаров (работ, услуг), указанная непосредственно в

договоре (контракте), но не ниже их стоимости, исчисленной исходя из рыночных цен,

действующих на дату, на которую вы должны определить налоговую базу по правилам ст.

167 НК РФ. В стоимости товаров (работ, услуг) учитывается акциз (для подакцизных

товаров) и не учитывается НДС.

Таким образом,

налоговая база = цена продажи > (=) рыночная цена,

где цена продажи - цена реализации, установленная договором, с учетом акциза (для

подакцизных товаров) и без учета НДС;

рыночная цена - рыночная цена товаров (работ, услуг), которая действует на дату

определения налоговой базы (например, на дату отгрузки).

Следовательно, для целей налогообложения в любом случае применяется рыночная

цена, актуальная на дату фактического исполнения договора.

Поэтому, скорее всего, налоговые органы будут обращать более пристальное

внимание на цены товаров (работ, услуг), которые вы применили по срочным сделкам.

Отметим, что налоговые органы вправе проверить правильность цен в случае

отклонения более чем на 20% в сторону повышения или в сторону понижения от уровня

цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам,

услугам) в пределах непродолжительного периода времени (пп. 4 п. 2 ст. 40 НК РФ).

При обнаружении такого отклонения в ценах налоговики могут вынести

мотивированное решение о доначислении налога и пени, рассчитанных таким образом,

как если бы результаты этой сделки были оценены исходя из применения рыночных цен

(п. 3 ст. 40 НК РФ).

ПРИМЕР

определения налоговой базы при заключении срочной сделки и доначисления

сумм налога и пени налоговым органом

Ситуация

Согласно условиям договора поставки, заключенного 3 марта, продавец отгрузил

покупателю 5 мая 10 т муки общей стоимостью 55 000 руб., в том числе НДС 5000 руб.

Покупатель перечислил деньги за товар 8 мая.

При продаже муки другим покупателям в течение I и II кварталов поставщик

применял цену 6300 руб. за тонну без учета НДС. Указанная цена соответствует уровню

рыночных цен на дату отгрузки.

Решение

Во время проведения проверки налоговый орган определил, что цена срочной сделки

(5000 руб. за тонну) отклоняется от обычного уровня применяемых организацией цен

(6300 руб. за тонну) более чем на 20%.

Цена муки 6300 руб. за тонну соответствует уровню рыночных цен.

Предположим, что 7 августа налоговый орган вынес решение о доначислении

организации суммы неуплаченного НДС и пеней на эту сумму.

1. Налог был рассчитан следующим образом:

НДС = (6300 руб. - 5000 руб.) x 10 т x 10%,

где 6300 руб. - цена обычной продажи 1 т муки;

5000 руб. - цена реализации 1 т муки по срочной сделке;

10 т - количество тонн муки, реализованной по срочной сделке;

10% - ставка НДС.

Итак, сумма НДС, подлежащая доплате по итогам II квартала, составила 1300

руб.

2. На сумму неуплаченного налога налоговики насчитали пени. Налог подлежит

уплате в бюджет тремя равными частями в течение трех месяцев, следующих за

отчетным кварталом (п. 1 ст. 174 НК РФ). Поэтому неуплаченный налог должен быть

перечислен в бюджет по срокам в следующих суммах: 433 руб. - до 20 июля, 433 руб. - до

20 августа, 434 руб. - до 20 сентября (суммы налога округлены в соответствии с

Информационным сообщением ФНС России от 17.10.2008).

Величина пени составит:

433 руб. x 1/300 x 11% x 18 дн. = 2,86 руб.,

где 433 руб. - сумма неуплаченной части налога;

11% - действующая в периоде просрочки ставка рефинансирования ЦБ РФ (в

данном примере принята условно).

Примечание

О последовательных изменениях ставки рефинансирования в течение последних лет

см. в разделе "Процентная ставка рефинансирования (учетная ставка), установленная

ЦБ РФ" Справочной информации;

18 дн. - количество дней просрочки исполнения обязанности по уплате НДС (с 21

июля по 7 августа).

Итак, на 7 августа сумма пени, подлежащая уплате продавцом, составила 2,86 руб.

Оставшиеся части доначисленного налога (433 и 434 руб.) продавец сможет

уплатить своевременно (до 20 августа и до 20 сентября соответственно).

Следовательно, пени на указанные суммы не начисляются.

6.2.7. РЕАЛИЗАЦИЯ ТОВАРОВ В МНОГООБОРОТНОЙ ТАРЕ,

ИМЕЮЩЕЙ ЗАЛОГОВЫЕ ЦЕНЫ

За некоторые виды многооборотной тары, поставляемой с продукцией, поставщик

может взимать с покупателя залог. Залог взимается вместо стоимости тары и

возвращается покупателю после получения от него порожней тары в исправном

состоянии.

Залоговые цены многооборотной тары не включаются в налоговую базу, если

указанная тара подлежит возврату продавцу (п. 7 ст. 154 НК РФ).

Таким образом, если товар поставляется покупателю в многооборотной таре, на

которую установлены залоговые цены, то ее залоговая стоимость оплачивается

покупателем без учета НДС отдельно от стоимости товара.

А как быть, если покупатель по каким-либо причинам не возвращает тару?

Тогда залог остается у поставщика, а тара признается реализованной покупателю.

Таким образом, сумма залога включается в налоговую базу по НДС, а налог исчисляется в

общем порядке (см. Письмо Минфина России от 21.03.2007 N 03-07-15/36).

Например, организация "Альфа" (продавец) реализует продукцию в многооборотной

таре. Залоговая цена 1 ед. тары составляет 1700 руб. По договору с организацией

"Бета" (покупатель) тара подлежит возврату в течение 10 дней. В качестве залога

покупатель перечисляет продавцу 170 000 руб. В срок тара не возвращена. В таком

случае организация "Альфа" на стоимость тары начисляет НДС в размере 30 600 руб.

(170 000 руб. x 18%).

6.3. СУММЫ, НА КОТОРЫЕ МОЖЕТ БЫТЬ

УВЕЛИЧЕНА НАЛОГОВАЯ БАЗА

Статья 162 НК РФ устанавливает перечень ситуаций, в которых полученные суммы

денежных средств увеличивают налоговую базу у продавца товаров (работ, услуг),

имущественных прав. В таких случаях полученные суммы включаются продавцом в

налоговую базу того налогового периода, в котором фактически они были получены.

Важно помнить, что налоговая база увеличивается на эти суммы только в том случае,

если они связаны с расчетами по оплате реализованных товаров (работ, услуг) (т.е.

фактически являются частью выручки от продаж).

Следовательно, по своей сути получение этих денежных средств является

дополнительной операцией к основной операции по реализации. Поэтому

налогообложение этих сумм в части применения ставки НДС также зависит от порядка

налогообложения основной операции.

Налог с сумм, связанных с расчетами по оплате, исчисляется по расчетной налоговой

ставке 10/110 или 18/118. Такое правило закреплено в п. 4 ст. 164 НК РФ.

Напомним, что расчетная ставка 10/110 соответствует общей ставке НДС 10%.

Расчетная ставка 18/118 соответствует общей ставке НДС 18%. Поэтому с денежных

средств, которые связаны с расчетами по оплате товаров (работ, услуг), облагаемых по

ставке НДС 10%, налог следует исчислить по расчетной ставке 10/110. При получении

таких средств за товары (работы, услуги), облагаемые по ставке 18%, налог необходимо

исчислить по ставке 18/118.

Примечание

Подробнее о том, в каких случаях применяется та или иная ставка НДС, вы

можете узнать в гл. 8 "Налоговые ставки".

Если основная операция по реализации не облагается НДС, то и денежные суммы,

полученные в счет оплаты, не облагаются НДС (п. 2 ст. 162 НК РФ).

На основании изложенного приведем алгоритм исчисления НДС при получении

вами денежных средств, связанных с расчетами по оплате товаров (работ, услуг).

1. Определяем, облагается или не облагается НДС основная операция по реализации

товаров (работ, услуг).

1.1. Если основная операция не облагается НДС, то полученные суммы также не

подлежат налогообложению.

1.2. Если основная операция облагается НДС, то полученные суммы подлежат

налогообложению.

2. Определяем ставку НДС, по которой облагалась основная операция.

2.1. Если основная операция облагалась по ставке НДС 10%, то полученные суммы

подлежат налогообложению по ставке 10/110.

2.2. Если основная операция облагалась по ставке НДС 18%, то полученные суммы

подлежат налогообложению по ставке 18/118.

6.3.1. В КАКИХ СЛУЧАЯХ ПОЛУЧЕННЫЕ ДЕНЕЖНЫЕ СРЕДСТВА

УВЕЛИЧИВАЮТ НАЛОГОВУЮ БАЗУ

Перечень ситуаций, когда сумма полученных денежных средств увеличивает

налоговую базу продавца, является открытым. Поэтому между налогоплательщиками и

контролирующими органами нередко возникают споры по поводу отнесения тех или иных

сумм на увеличение налоговой базы и исчисления с них НДС.

Рассмотрим подробнее указанный перечень.

1. Денежные суммы, полученные за реализованные товары (работы, услуги) (пп. 2 п.

1 ст. 162 НК РФ):

- в виде финансовой помощи;

- на пополнение фондов специального назначения;

- в счет увеличения доходов;

- иначе связанные с оплатой реализованных товаров (работ, услуг).

Например, согласно разъяснениям контролирующих органов облагаются НДС:

- суммы, полученные в счет оплаты товаров (работ, услуг) из бюджета (Письма

Минфина России от 04.06.2008 N 03-07-11/220, от 24.10.2008 N 03-07-11/342);

- денежные средства, которые остаются в распоряжении застройщика после

передачи участникам долевого строительства объекта недвижимости и не подлежат

возврату дольщикам (Письмо Минфина России от 25.03.2008 N 03-07-10/02), и т.д.

Перечисленные суммы только тогда облагаются налогом, когда связаны с

реализацией товаров (работ, услуг). Это означает, что между налогоплательщиком и его

контрагентом, во-первых, должен быть заключен договор, по которому одна сторона

реализует другой стороне товары (работы, услуги). Во-вторых, эта реализация должна

фактически произойти. То есть товары должны быть переданы, работы выполнены, а

услуги оказаны.

Если договорные отношения, предметом которых является реализация товаров

(работ, услуг), отсутствуют, то суммы, поступившие вам в виде финансовой помощи, на

пополнение фондов специального назначения и т.п., НДС не облагаются.

Например, по мнению главного финансового ведомства, не включаются в налоговую

базу по НДС денежные средства, выделенные из бюджета:

- унитарным предприятиям на компенсацию расходов по оплате приобретаемых

материальных ресурсов, а также на пополнение собственного оборотного капитала

(Письмо Минфина России от 14.05.2008 N 03-07-11/181);

- автономным учреждениям и иным организациям на компенсацию расходов по

оплате приобретаемых товаров, работ, услуг (Письма Минфина России от 28.04.2009 N

03-07-11/116, от 28.04.2009 N 03-07-11/115, от 01.04.2009 N 03-07-11/98, от 11.03.2009 N

03-07-11/57, от 30.01.2009 N 03-07-11/27, от 22.01.2009 N 03-07-11/15).

Также Минфин России разъясняет, что не облагаются НДС суммы, которые

организация безвозмездно получила от материнской компании, если такие суммы не

связаны с оплатой товаров, работ или услуг (Письмо от 09.06.2009 N 03-03-06/1/380).

Если товары еще не переданы, работы не выполнены, а услуги не оказаны, то

полученные денежные средства следует признавать авансами (предварительной оплатой).

Примечание

Порядок налогообложения таких средств рассмотрен в гл. 22 "Авансы".

Контролирующие органы на основании приведенного выше положения требуют от

налогоплательщиков включать в налоговую базу и облагать НДС суммы штрафов, пеней,

полученные продавцом товаров (работ, услуг) от покупателя за неисполнение или

ненадлежащее исполнение обязательств по оплате товаров (работ, услуг) (Письма

Минфина России от 28.04.2009 N 03-07-11/120, от 16.04.2009 N 03-07-11/107, от

11.03.2009 N 03-07-11/56, от 06.03.2009 N 03-07-11/54, от 24.10.2008 N 03-07-11/344, от

05.06.2008 N 03-07-11/218).

Однако такая позиция налоговых органов не находит поддержки у судей

арбитражных судов. Большинство судебных решений, предметом рассмотрения которых

являлся спор между налогоплательщиками и налоговыми органами по поводу

налогообложения сумм штрафов, пеней, полученных продавцом от покупателя, принято в

пользу налогоплательщиков (см., например, Постановления ФАС Московского округа от

13.11.2008 N КА-А40/10586-08, от 06.01.2004 N КА-А40/10691-03). На высшем судебном

уровне данная позиция была отражена в Постановлении Президиума ВАС РФ от

05.02.2008 N 11144/07. В нем судьи пришли к выводу, что полученная от приобретателя

услуг неустойка как ответственность за просрочку исполнения обязательств не связана с

оплатой по договору в смысле норм НК РФ и потому НДС не облагается.

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС.

Более подробно вопрос налогообложения штрафных санкций за нарушение

договорных условий рассмотрен в гл. 21 "Штрафные санкции за нарушение условий

договора".

По мнению Минфина России, налоговую базу также увеличивают:

- сумма возвратного депозита, полученная арендодателем от арендатора для

обеспечения исполнения обязательств по договору аренды (Письмо от 12.05.2008 N 03-07-

11/182);

- сумма возмещения ущерба, полученная арендатором от субарендатора, который

повредил арендуемое имущество (Письмо от 25.11.2008 N 03-07-11/366).

С нашей точки зрения, эти суммы не имеют прямой связи с оплатой услуг и

облагаться НДС не должны.

2. Денежные суммы в виде (пп. 3 п. 1 ст. 162 НК РФ):

- процента (дисконта) по полученным в счет оплаты за реализованные товары

(работы, услуги) облигациям и векселям;

- процента по товарному кредиту.

Указанные денежные суммы в виде процента только тогда подлежат

налогообложению, когда их размер превышает размер процента, рассчитанного в

соответствии со ставками рефинансирования, действовавшими в периодах, за которые

производится такой расчет. При этом исчислить налог следует только с суммы этого

превышения.

Примечание

О последовательных изменениях ставки рефинансирования вы можете узнать в

разделе "Процентная ставка рефинансирования (учетная ставка), установленная ЦБ

РФ" Справочной информации.

Важно также помнить, что процентный доход по векселю (облигации) облагается

НДС в случае, когда организация получает процентный вексель (облигацию) от своего

покупателя в связи с поставкой ему облагаемых НДС товаров (работ, услуг).

Если получение процентов по векселю не связано с расчетами за поставленные

товары (работы, услуги), то облагаемого НДС оборота не возникает. Так, не следует

исчислять НДС при получении процентов по векселю, который организация приобрела у

банка и при наступлении установленного срока предъявила к оплате.

Что касается товарного кредита, то одноименный договор является разновидностью

кредитного договора. Разница между ними в том, что по товарному кредиту заемщику

передаются не денежные средства, а иное имущество, которое определено родовыми

признаками (ст. 822 ГК РФ). При получении процентов от заемщика за пользование

переданным имуществом кредитор (организация или предприниматель) обязан исчислить

и уплатить НДС с той их части, которая превышает действующую ставку

рефинансирования.

ПРИМЕР

исчисления НДС при получении процентов по векселю

Ситуация

Организация "Альфа" 4 марта реализовала продукцию собственного производства

организации "Бета" за 472 000 руб. (в том числе НДС 72 000 руб.). В день отгрузки

продукции от покупателя получен собственный процентный вексель номиналом 472 000

руб., срок платежа по которому - "по предъявлении" - предусматривает начисление

процентов со дня составления векселя до момента погашения задолженности по векселю

из расчета 20% годовых. Вексель предъявлен покупателю продукции 7 апреля и в тот же

день оплачен им в полной сумме (включая проценты).

Решение

Налоговая база по НДС при реализации налогоплательщиком товаров определяется

как стоимость этих товаров, исчисленная исходя из цен, определяемых согласно ст. 40

НК РФ (т.е. исходя из цены, указанной сторонами сделки, если эта цена соответствует

уровню рыночных цен), без включения в них НДС (п. 1 ст. 154 НК РФ). При расчетах за

поставленные товары векселем налоговая база по НДС определяется с учетом

процентов по нему (пп. 3 п. 1 ст. 162 НК РФ). Денежные средства, полученные в виде

процентов по векселю, увеличивают налоговую базу в части, превышающей размер

процента, рассчитанного в соответствии со ставками рефинансирования ЦБ РФ,

действовавшими в периодах, за которые производятся расчеты процентов.

Предположим, что в рассматриваемый период (с 4 марта по 7 апреля) действовала

ставка рефинансирования 11% годовых. Таким образом, налоговая база по НДС

увеличивается на 4073,43 руб. (472 000 руб. x (20% - 11%) / 365 дн. x 35 дн.).

Примечание

Информацию о размере ставки рефинансирования, применяемой в

соответствующем периоде, вы можете узнать в разделе "Процентная ставка

рефинансирования (учетная ставка) ЦБ РФ" Справочной информации.

С указанной суммы организация "Альфа" обязана исчислить НДС по ставке 18/118 и

уплатить его в бюджет по итогам II квартала.

Сумму НДС в размере 621 руб. (4073,43 руб. x 18/118) следует отразить по строке

160 разд. 3 декларации по налогу на добавленную стоимость (форма по КНД 1151001) за

II квартал (форма декларации утверждена Приказом Минфина России от 07.11.2006 N

136н).

3. Суммы полученных страховых выплат по договорам страхования риска

неисполнения договорных обязательств контрагентом страхователя-кредитора, если

страхуемые договорные обязательства предусматривают поставку страхователем товаров

(работ, услуг), реализация которых признается объектом налогообложения в соответствии

со ст. 146 НК РФ (пп. 4 п. 1 ст. 162 НК РФ).

Иными словами, если вы, являясь поставщиком товаров (работ, услуг), застраховали

свой риск в части неоплаты (несвоевременной оплаты) покупателем отгруженных вами

товаров (работ, услуг) и получили от страховой компании сумму страховки в связи с

наступлением страхового случая, то с указанной суммы вы обязаны исчислить и уплатить

НДС. При этом НДС исчисляется только в том случае, если совершенная вами операция

по отгрузке товаров (работ, услуг) признается объектом налогообложения по НДС.

6.4. МОМЕНТ ОПРЕДЕЛЕНИЯ НАЛОГОВОЙ БАЗЫ

Момент определения налоговой базы - это дата, на которую налоговая база

признается сформированной для того, чтобы исчислить и уплатить с нее НДС. На

указанную дату хозяйственная операция, которую вы совершили, должна быть учтена при

определении налоговой базы, а вы обязаны начислить по этой операции сумму НДС.

По общему правилу налоговая база определяется на наиболее раннюю из двух дат:

1) на день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) на день оплаты, частичной оплаты в счет предстоящих поставок товаров

(выполнения работ, оказания услуг), передачи имущественных прав.

Иными словами, если вы получаете предоплату (аванс) от покупателя, то

определяете налоговую базу и начисляете налог на день получения этой предоплаты

(аванса). В бухгалтерском учете сумма начисленного НДС отражается по кредиту счета 68

"Расчеты по налогам и сборам" в корреспонденции с дебетом счета 62, субсчет 62-НДС,

или 76, субсчет 76-НДС.

Если предварительных расчетов по сделке не было, то вы определяете налоговую

базу и начисляете налог на день отгрузки (передачи). При этом датой отгрузки (передачи)

товаров признается дата первого по времени составления первичного документа,

оформленного покупателю (заказчику) или перевозчику (Письмо Минфина России от

18.04.2007 N 03-07-11/110). На дату отгрузки (реализации) бухгалтер отражает

задолженность организации по уплате НДС в бюджет записью по кредиту счета 68 в

корреспонденции с дебетом счета 90, субсчет 90-3 НДС.

Таким образом, момент определения налоговой базы зависит от порядка расчетов с

покупателем. Однако если вы получили предоплату (аванс), то по одной сделке вам

фактически придется определять налоговую базу дважды. Первый раз на дату получения

предоплаты (аванса), а второй раз - на дату отгрузки товаров (выполнения работ, оказания

услуг) (п. п. 1, 14 ст. 167 НК РФ). При этом сумма НДС, начисленная на дату получения

аванса, принимается к вычету на дату отгрузки (п. 8 ст. 171, п. 6 ст. 172 НК РФ).

Вычет НДС, который был начислен с суммы аванса, бухгалтер отразит по дебету

счета 68 в корреспонденции со счетом 62, субсчет 62-НДС, или 76, субсчет 76-НДС.

Примечание

Подробнее о порядке исчисления и уплаты НДС при получении авансов вы узнаете в

гл. 22 "Авансы".

Обратите внимание!

Независимо от порядка расчетов с покупателем вы обязаны определить налоговую

базу и начислить на нее НДС на дату отгрузки.

Напомним, что в 2008 г. закончилось действие переходного периода, установленного

ст. 2 Федерального закона от 22.07.2005 N 119-ФЗ (далее - Закон N 119-ФЗ). Это значит,

что налогоплательщики, которые до 1 января 2006 г. определяли выручку для целей НДС

"по оплате", должны были в I квартале 2008 г. включить в налоговую базу сумму

непогашенной дебиторской задолженности (ч. 7 ст. 2 Закона N 119-ФЗ). Это касалось

только задолженности, числившейся по состоянию на 31 декабря 2005 г. (Письма

Минфина России от 07.05.2008 N 03-07-11/179, от 19.11.2007 N 03-07-03/163).

Подчеркнем, что момент определения налоговой базы по НДС не зависит от момента

перехода права собственности на отгруженный товар или результат выполненной работы.

Поэтому на практике вполне возможна следующая ситуация. В договоре может быть

предусмотрено, что право собственности переходит к покупателю (заказчику) только

после полной оплаты. Вы отгружаете товар или получили от покупателя (заказчика) аванс.

Однако при этом вы все еще остаетесь собственником товара (результата работ),

поскольку по договору право собственности перейдет после оплаты.

Несмотря на то что фактически реализация (переход права собственности) еще не

состоялась и поэтому, казалось бы, объекта налогообложения не возникает, вы обязаны

определить налоговую базу и исчислить НДС. Ведь отгрузка или оплата уже имела место.

6.4.1. ОПЕРАЦИИ, ПО КОТОРЫМ УСТАНОВЛЕН

ОСОБЫЙ МОМЕНТ ОПРЕДЕЛЕНИЯ НАЛОГОВОЙ БАЗЫ

Для некоторых операций, которые предусмотрены ст. 167 НК РФ, дата определения

налоговой базы оговорена особо.

Сведения об этих операциях представлены в таблице.

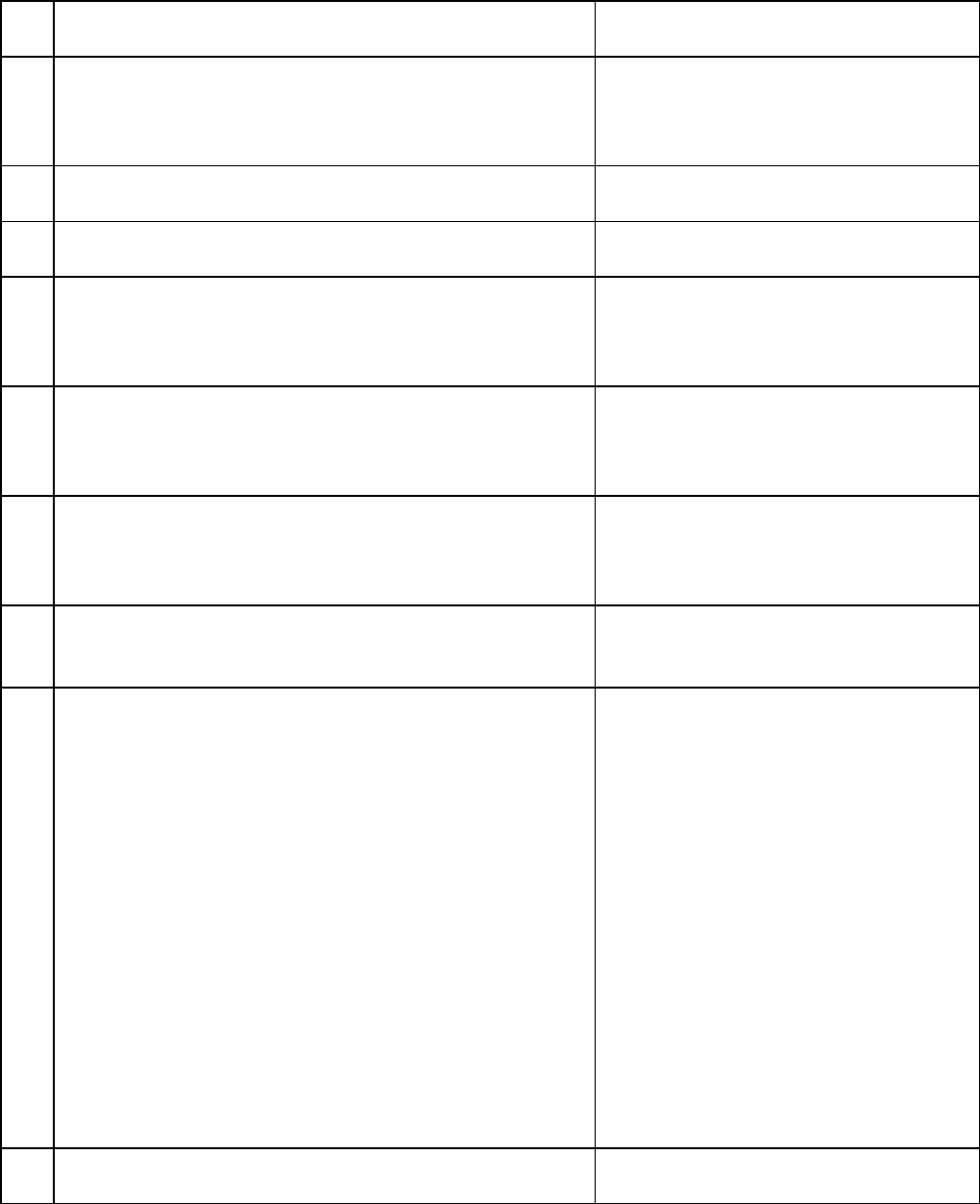

N

п/п

Хозяйственная операция Момент определения налоговой

базы

1 Продажа товара, который не отгружается и

не транспортируется (земельные участки,

здания, квартиры и др.) (п. 3 ст. 167

НК РФ)

День передачи права

собственности на товар

2 Реализация товаров, переданных на

хранение (п. 7 ст. 167 НК РФ)

День реализации складского

свидетельства

3 Передача имущественных прав (п. 8

ст. 167 НК РФ)

3.1 Уступка новым кредитором денежного

требования, вытекающего из договора

реализации товаров (работ, услуг) (п. 2

ст. 155 НК РФ)

День уступки или день

прекращения обязательства

3.2 Передача имущественных прав на жилые

дома или жилые помещения, доли в жилых

домах или жилых помещениях, гаражи или

машино-места (п. 3 ст. 155 НК РФ)

День уступки (последующей

уступки) требования

3.3 Реализация денежного требования,

приобретенного у третьих лиц (п. 4

ст. 155 НК РФ)

День последующей уступки

требования или день

исполнения обязательства

должником

3.4 Передача прав, связанных с правом

заключения договора, и арендных прав

(п. 5 ст. 155 НК РФ)

День передачи имущественных

прав

4 Реализация товаров (работ, услуг),

предусмотренных пп. 1 - 3, 8, 9 п. 1

ст. 164 НК РФ (п. 9 ст. 167 НК РФ)

Последний день месяца, в

котором собран полный пакет

документов, предусмотренных

ст. 165 НК РФ.

День отгрузки, если

документы не собраны на

181-й календарный день

считая с даты помещения под

режим экспорта (абз. 2 п. 9

ст. 167 НК РФ).

День завершения

реорганизации, если

181-й календарный день

совпадает с датой завершения

реорганизации или наступает

после указанной даты

(абз. 2 п. 9 ст. 167 НК РФ)

5 Выполнение СМР для собственного

потребления (п. 10 ст. 167 НК РФ)

Последнее число каждого

налогового периода