Давыдова Ю. Практическое пособие по НДС

Подождите немного. Документ загружается.

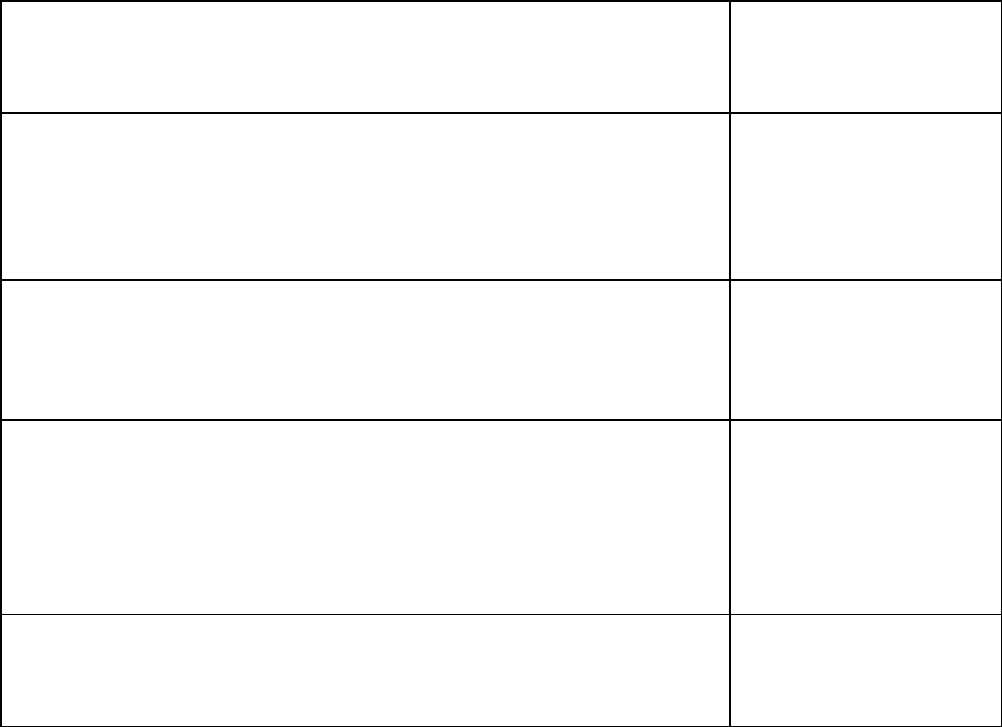

Реализация (в том числе передача, выполнение,

оказание для собственных нужд) товаров (за

исключением подакцизных, минерального сырья и

полезных ископаемых, а также других товаров по

Перечню, утвержденному Постановлением

Правительства РФ от 22.11.2000 N 884 по представлению

общероссийских общественных организаций инвалидов),

работ, услуг (за исключением брокерских и иных

посреднических услуг), производимых и реализуемых

(пп. 2 п. 3 ст. 149 НК РФ):

- общественными организациями инвалидов (в том числе

созданными как союзы общественных организаций

инвалидов), среди членов которых инвалиды и их

законные представители составляют не менее 80%;

- организациями, уставный капитал которых полностью

состоит из вкладов указанных в абз. 2 настоящего

подпункта общественных организаций инвалидов, если

среднесписочная численность инвалидов среди их

работников составляет не менее 50%, а их доля в фонде

оплаты труда - не менее 25%;

- учреждениями, единственными собственниками

имущества которых являются указанные в абз. 2

настоящего подпункта общественные организации

инвалидов, созданными для достижения образовательных,

культурных, лечебно-оздоровительных, физкультурно-

спортивных, научных, информационных и иных социальных

целей, а также для оказания правовой и иной помощи

инвалидам, детям-инвалидам и их родителям;

- государственными унитарными предприятиями при

противотуберкулезных, психиатрических,

психоневрологических учреждениях, учреждениях

социальной защиты или социальной реабилитации

населения, лечебно-производственными (трудовыми)

мастерскими при этих учреждениях, а также при

исправительных учреждениях уголовно-исполнительной

системы

-

Осуществление банками банковских операций (за

исключением инкассации), в том числе:

- привлечение денежных средств организаций и

физических лиц во вклады;

- размещение привлеченных денежных средств

организаций и физических лиц от имени банков и за их

счет;

- открытие и ведение банковских счетов организаций и

физических лиц, в том числе банковских счетов,

служащих для расчетов по банковским картам, а также

операции, связанные с обслуживанием банковских карт;

- осуществление расчетов по поручению организаций и

физических лиц, в том числе банков-корреспондентов,

по их банковским счетам;

- кассовое обслуживание организаций и физических лиц;

- купля-продажа иностранной валюты в наличной и

безналичной формах (в том числе оказание

посреднических услуг по операциям купли-продажи

иностранной валюты);

- осуществление операций с драгоценными металлами и

драгоценными камнями в соответствии с

законодательством РФ;

- по исполнению банковских гарантий (выдача и

аннулирование банковской гарантии, подтверждение и

изменение условий указанной гарантии, платеж по такой

гарантии, оформление и проверка документов по этой

гарантии), а также осуществление банками следующих

операций:

- выдача поручительств за третьих лиц,

предусматривающих исполнение обязательств в

денежной форме;

- оказание услуг, связанных с установкой и

эксплуатацией системы "клиент-банк", включая

предоставление программного обеспечения и обучение

обслуживающего указанную систему персонала;

- получение от заемщиков сумм в счет компенсации

страховых премий (страховых взносов), уплаченных

банком по договорам страхования на случай смерти или

наступления инвалидности указанных заемщиков,

в которых банк является страхователем и

выгодоприобретателем (пп. 3 п. 3 ст. 149 НК РФ) <14>

+

Услуги, связанные с обслуживанием банковских карт

(пп. 3.1 п. 3 ст. 149 НК РФ) <15>

+

Операции, осуществляемые организациями,

обеспечивающими информационное и технологическое

взаимодействие между участниками расчетов, включая

оказание услуг по сбору, обработке и рассылке

участникам расчетов информации по операциям с

банковскими картами (пп. 4 п. 3 ст. 149 НК РФ) <16>

+

Осуществление отдельных банковских операций

организациями, которые в соответствии с

законодательством РФ вправе их совершать без лицензии

Центрального банка РФ (пп. 5 п. 3 ст. 149 НК РФ)

-

Реализация изделий народных художественных промыслов

признанного художественного достоинства (за

исключением подакцизных товаров), образцы которых

зарегистрированы в порядке, установленном

Постановлением Правительства РФ от 18.01.2001 N 35

(пп. 6 п. 3 ст. 149 НК РФ)

-

Оказание услуг по страхованию, сострахованию и

перестрахованию страховыми организациями, а также

оказание услуг по негосударственному пенсионному

обеспечению негосударственными пенсионными фондами

(пп. 7 п. 3 ст. 149 НК РФ) <17>

+

Организация тотализаторов и других основанных на

риске игр (в том числе с использованием игровых

автоматов) организациями или индивидуальными

предпринимателями игорного бизнеса (пп. 8 п. 3

ст. 149 НК РФ)

Лицензия нужна

только для

организации и

проведения азартных

игр в букмекерских

конторах и

тотализаторах <18>

Проведение лотерей, проводимых по решению

уполномоченного органа исполнительной власти, включая

оказание услуг по реализации лотерейных билетов

(пп. 8.1 п. 3 ст. 149 НК РФ)

-

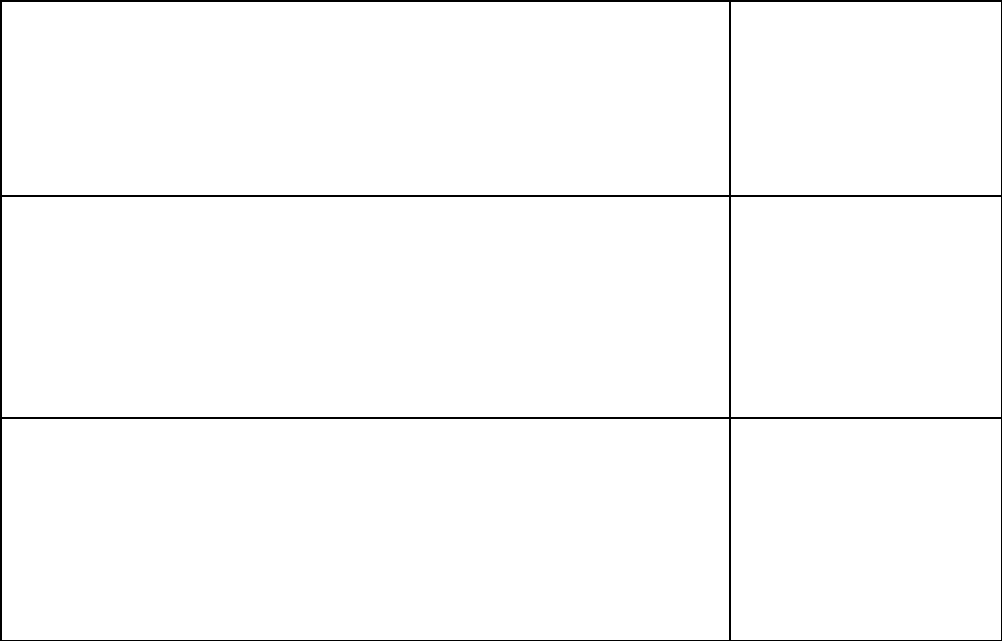

Реализация руды, концентратов и других промышленных

продуктов, содержащих драгоценные металлы, лома и

отходов драгоценных металлов для производства

драгоценных металлов и аффинажа; реализация

драгоценных металлов и драгоценных камней

налогоплательщиками (за исключением указанных в пп. 6

п. 1 ст. 164 НК РФ) Государственному фонду

драгоценных металлов и драгоценных камней РФ, фондам

драгоценных металлов и драгоценных камней субъектов

РФ, Центральному банку РФ и банкам; реализация

драгоценных камней в сырье (за исключением

необработанных алмазов) для обработки предприятиям

независимо от форм собственности для последующей

продажи на экспорт; реализация драгоценных камней в

сырье и ограненных специализированным

внешнеэкономическим организациям Государственному

фонду драгоценных металлов и драгоценных камней РФ,

фондам драгоценных металлов и драгоценных камней

субъектов РФ, Центральному банку РФ и банкам;

реализация драгоценных металлов из Государственного

фонда драгоценных металлов и драгоценных камней РФ,

из фондов драгоценных металлов и драгоценных камней

субъектов РФ специализированным внешнеэкономическим

организациям, Центральному банку РФ и банкам, а также

реализация драгоценных металлов в слитках Центральным

банком РФ и банками Центральному банку РФ и банкам,

в том числе по договорам поручения, комиссии либо

агентским договорам с Центральным банком РФ и

банками, независимо от помещения этих слитков в

хранилище Центрального банка РФ или хранилища банков,

а также иным лицам при условии, что эти слитки

остаются в одном из хранилищ (Государственном

хранилище ценностей, хранилище Центрального банка РФ

или хранилищах банков) (пп. 9 п. 3 ст. 149 НК РФ)

Лицензия нужна

банкам, которые

осуществляют

операции с

драгоценными

металлами и

драгоценными

камнями <19>

Реализация необработанных алмазов обрабатывающим

предприятиям всех форм собственности (пп. 10 п. 3

ст. 149 НК РФ)

Лицензия нужна

банкам, которые

осуществляют

операции с

драгоценными

металлами и

драгоценными

камнями <20>

Внутрисистемная реализация (передача, выполнение,

оказание для собственных нужд) организациями и

учреждениями уголовно-исполнительной системы

произведенных ими товаров (выполненных работ,

оказанных услуг) (пп. 11 п. 3 ст. 149 НК РФ)

-

Передача товаров (выполнение работ, оказание услуг)

безвозмездно в рамках благотворительной деятельности

в соответствии с Федеральным законом

"О благотворительной деятельности и благотворительных

организациях", за исключением подакцизных товаров

(пп. 12 п. 3 ст. 149 НК РФ)

-

Реализация входных билетов, форма которых утверждена

в установленном порядке как бланк строгой отчетности,

организациями физической культуры и спорта на

проводимые ими спортивно-зрелищные мероприятия;

оказание услуг по предоставлению в аренду спортивных

сооружений для проведения указанных мероприятий

(пп. 13 п. 3 ст. 149 НК РФ)

-

Оказание услуг коллегиями адвокатов, адвокатскими

бюро, адвокатскими палатами субъектов Российской

Федерации или Федеральной палатой адвокатов своим

членам в связи с осуществлением ими профессиональной

деятельности (пп. 14 п. 3 ст. 149 НК РФ)

-

Операции по предоставлению займов в денежной форме,

а также оказание финансовых услуг по предоставлению

займов в денежной форме (пп. 15 п. 3 ст. 149 НК РФ)

-

Выполнение научно-исследовательских и опытно-

конструкторских работ за счет средств бюджетов,

а также средств Российского фонда фундаментальных

исследований, Российского фонда технологического

развития и образуемых для этих целей в соответствии

с законодательством Российской Федерации внебюджетных

фондов министерств, ведомств, ассоциаций; выполнение

научно-исследовательских и опытно-конструкторских

работ учреждениями образования и научными

организациями на основе хозяйственных договоров

(пп. 16 п. 3 ст. 149 НК РФ).

По вопросу представления документов, подтверждающих

право на применение данной льготы, см. Письма

Минфина России от 11.03.2009 N 03-07-07/16,

УФНС России по г. Москве от 23.12.2008

N 19-11/119609, от 21.11.2008 N 19-11/108743

-

Выполнение организациями научно-исследовательских,

опытно-конструкторских и технологических работ,

относящихся к созданию новых продукции и технологий

или к усовершенствованию производимой продукции и

технологий, если в состав этих работ включаются

следующие виды деятельности (пп. 16.1 п. 3 ст. 149

НК РФ):

- разработка конструкции инженерного объекта или

технической системы;

- разработка новых технологий, т.е. способов

объединения физических, химических, технологических и

других процессов с трудовыми процессами в целостную

систему, производящую новую продукцию (товары,

работы, услуги);

- создание опытных, т.е. не имеющих сертификата

соответствия, образцов машин, оборудования,

материалов, обладающих характерными для нововведений

принципиальными особенностями и не предназначенных

для реализации третьим лицам, их испытание в течение

времени, необходимого для получения данных,

накопления опыта и отражения их в технической

документации

Лицензия нужна для

осуществления

отдельных видов

научной и (или)

научно-технической

деятельности <21>

Услуги санаторно-курортных, оздоровительных

организаций и организаций отдыха, организаций отдыха

и оздоровления детей, в том числе детских

оздоровительных лагерей, расположенных на территории

РФ, оформленные путевками или курсовками, являющимися

бланками строгой отчетности (пп. 18 п. 3 ст. 149

НК РФ) <22>

+

Проведение работ (оказание услуг) по тушению лесных

пожаров (пп. 19 п. 3 ст. 149 НК РФ) <23>

+

Реализация продукции собственного производства

организаций, занимающихся производством

сельскохозяйственной продукции, удельный вес доходов

от реализации которой в общей сумме их доходов

составляет не менее 70%, в счет натуральной оплаты

труда, натуральных выдач для оплаты труда, а также

для общественного питания работников, привлекаемых на

сельскохозяйственные работы (пп. 20 п. 3 ст. 149

НК РФ)

-

Реализация жилых домов, жилых помещений, а также

долей в них (пп. 22 п. 3 ст. 149 НК РФ) (Письмо

УФНС России по г. Москве от 27.06.2008 N 19-11/60652)

-

Передача доли в праве на общее имущество в

многоквартирном доме при реализации квартир (пп. 23

п. 3 ст. 149 НК РФ)

-

Передача в рекламных целях товаров (работ, услуг),

расходы на приобретение (создание) единицы которых

не превышают 100 руб. (пп. 25 п. 3 ст. 149 НК РФ)

-

Операции по уступке (приобретению) прав (требований)

кредитора по обязательствам, вытекающим из договоров

по предоставлению займов в денежной форме и (или)

кредитных договоров, а также по исполнению заемщиком

обязательств перед новым кредитором по

первоначальному договору, который лежит в основе

договора уступки (пп. 26 п. 3 ст. 149 НК РФ)

-

Проведение работ (оказание услуг) резидентами

портовой особой экономической зоны в портовой особой

экономической зоне (пп. 27 п. 3 ст. 149 НК РФ)

Лицензия нужна для

осуществления видов

деятельности,

подлежащих

лицензированию в

соответствии с

законодательством

<24>

Безвозмездное оказание услуг по предоставлению

эфирного времени и (или) печатной площади в

соответствии с законодательством Российской Федерации

о выборах и референдумах (пп. 28 п. 3 ст. 149 НК РФ)

Лицензия нужна для

оказания услуг

связи для целей

теле-, радиовещания

(в том числе

вещания

дополнительной

информации) <25>

--------------------------------

<1> Подпункт 96 п. 1 ст. 17 Закона N 128-ФЗ.

<2> Пункт 11 ст. 28, ст. 33 Закона N 3266-1, абз. 17 п. 2 ст. 1 Закона N 128-ФЗ.

<3> Пункт 2 Положения о лицензировании образовательной деятельности,

утвержденного Постановлением Правительства РФ от 31.03.2009 N 277, п. 2 ст. 48 Закона

N 3266-1.

<4> Подпункт 62 п. 1 ст. 17 Закона N 128-ФЗ.

<5> Подпункты 56, 58, 62, 63 п. 1 ст. 17 Закона N 128-ФЗ.

<6> Пункт 11 ст. 28, ст. ст. 26, 33 Закона N 3266-1, абз. 17 п. 2 ст. 1 Закона N 128-ФЗ.

<7> Подпункт 41 п. 1 ст. 17 Закона N 128-ФЗ.

<8> Подпункты 101.1, 101.2, 101.3 п. 1 ст. 17 Закона N 128-ФЗ.

<9> Подпункт 86 п. 1 ст. 17 Закона N 128-ФЗ.

<10> Подпункты 1 - 3, 98 п. 1 ст. 17 Закона N 128-ФЗ.

<11> Подпункты 47, 48, 50, 51 п. 1 ст. 17 Закона N 128-ФЗ.

<12> Подпункт 81 п. 1 ст. 17 Закона N 128-ФЗ. Лицензия не требуется, если вы

реализуете лом черных и цветных металлов, образовавшийся в процессе собственного

производства (п. 1 Положения о лицензировании заготовки, переработки и реализации

лома черных металлов и п. 1 Положения о лицензировании заготовки, переработки и

реализации лома цветных металлов, утвержденных Постановлением Правительства РФ от

14.12.2006 N 766).

<13> Разъяснения о порядке применения указанной нормы содержатся в Письмах

Минфина России от 19.05.2009 N 03-07-07/45, от 03.02.2009 N 03-07-07/04, от 12.01.2009

N 03-07-05/01, от 11.11.2008 N 03-07-07/117, от 13.10.2008 N 03-07-11/335, от 02.10.2008 N

03-07-07/96, от 18.08.2008 N 03-07-07/79, от 24.06.2008 N 03-07-07/69, от 02.06.2008 N 03-

07-08/134, УФНС России по г. Москве от 25.06.2008 N 19-11/60041, от 18.09.2008 N 09-

14/088321, от 20.05.2008 N 19-11/48005, от 20.02.2008 N 19-11/16268, от 04.01.2008 N 19-

11/9666.

<14> Статья 13 Федерального закона от 02.12.1990 N 395-1 "О банках и банковской

деятельности" (далее - Закон N 395-1), абз. 2 п. 2 ст. 1 Закона N 128-ФЗ.

<15> Статья 13 Закона N 395-1, абз. 2 п. 2 ст. 1 Закона N 128-ФЗ.

<16> Статья 13 Закона N 395-1, абз. 2 п. 2 ст. 1 Закона N 128-ФЗ.

<17> Статья 32 Закона РФ от 27.11.1992 N 4015-1 "Об организации страхового дела в

Российской Федерации", ст. 7.1 Федерального закона от 07.05.1998 N 75-ФЗ "О

негосударственных пенсионных фондах", абз. 9, 21 п. 2 ст. 1 Закона N 128-ФЗ.

<18> Подпункт 104 п. 1 ст. 17 Закона N 128-ФЗ.

<19> Пункт 4 ст. 15 Федерального закона от 26.03.1998 N 41-ФЗ "О драгоценных

металлах и драгоценных камнях" (далее - Закон N 41-ФЗ), ст. 13 Закона N 395-1, абз. 2 п. 2

ст. 1 Закона N 128-ФЗ.

<20> Пункт 4 ст. 15 Закона N 41-ФЗ, ст. 13 Закона N 395-1, абз. 2 п. 2 ст. 1 Закона N

128-ФЗ.

<21> Абзац 13 п. 2 ст. 1 Закона N 128-ФЗ, ст. 10 Федерального закона от 23.08.1996

N 127-ФЗ "О науке и государственной научно-технической политике".

<22> Подпункт 96 п. 1 ст. 17 Закона N 128-ФЗ.

<23> Подпункт 38 п. 1 ст. 17 Закона N 128-ФЗ.

<24> Подпункт 6 п. 2 ст. 31.12 Федерального закона от 22.07.2005 N 116-ФЗ "Об

особых экономических зонах в Российской Федерации".

<25> Статья 31 Закона РФ от 27.12.1991 N 2124-1 "О средствах массовой

информации".

5.1.1.1. ПЕРЕОФОРМЛЕНИЕ ЛИЦЕНЗИИ

Как известно, действие лицензии ограничено определенным сроком. Поэтому

организации, которые желают и по окончании этого срока осуществлять лицензируемый

вид деятельности, переоформляют старую лицензию на новую. Но не всегда они успевают

сделать это вовремя.

Возникает вопрос: утрачивает ли организация право на льготу по НДС в том

периоде, когда лицензия переоформляется?

По мнению налоговых органов, изложенному в приведенных ниже судебных спорах,

организация теряет указанное право с того момента, когда прекратился срок действия

лицензии.

Однако суды подходят к решению этого вопроса не так однозначно. По их мнению,

прежде всего нужно выяснить, по чьей вине не переоформлена лицензия. Если

налогоплательщик заблаговременно подал заявление и все необходимые документы в

лицензирующий орган, но по не зависящим он него причинам не смог получить

лицензию, то он не утрачивает права на льготу.

При этом суды указывают, что получение права на льготу при добросовестности

налогоплательщика не может зависеть от действий государственных (в данном случае -

лицензирующих) органов. Если длительность периода переоформления лицензии

напрямую зависит от действий государственных органов, налогоплательщика нельзя

лишать права на предусмотренную законом льготу (см. Постановления ФАС Северо-

Западного округа от 27.02.2007 N А05-10051/2006-19, ФАС Северо-Кавказского округа от

16.10.2007 N Ф08-6362/2007-2360А). ВАС РФ в Определении от 31.01.2008 N 1209/08

также указал, что если налогоплательщик по не зависящим от него причинам не получил

лицензию, но с учетом социальной важности осуществляемой деятельности не мог

приостановить оказание услуг населению, то это не лишает его права на льготу.

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС.

В то же время налогоплательщик, который до прекращения срока действия лицензии

не обратился в лицензирующий орган, чтобы ее переоформить, право на льготу

утрачивает. Причем со дня, когда истек срок действия лицензии (см. Постановление

Апелляционной инстанции Арбитражного суда Пермской области от 18.04.2006 N А50-

48644/2005-А5).

Таким образом, чтобы избежать проблем с налоговиками, советуем вам заняться

переоформлением лицензии, не дожидаясь, когда окончится срок ее действия. Имейте в

виду, что процедура оформления и выдачи новой лицензии может занять до 10 дней со

дня поступления от вас заявления и необходимых документов (ст. 8, п. 2 ст. 11 Закона N

128-ФЗ).

5.1.2. ДЕЯТЕЛЬНОСТЬ В СОБСТВЕННЫХ ИНТЕРЕСАХ

Льготы по НДС распространяются только на лиц, которые непосредственно

производят товары, выполняют работы, оказывают услуги, перечисленные в ст. 149 НК

РФ. То есть действуют в собственных интересах.

Так, если предпринимательская деятельность осуществляется вами в интересах

других лиц на основе договоров поручения, комиссии, агентских договоров, то

оказываемые вами услуги облагаются налогом в общеустановленном порядке, т.е. без

применения льготы. Такое условие предусмотрено п. 7 ст. 149 НК РФ.

Таким образом, посреднические услуги, даже если они связаны с реализацией

льготируемых товаров (работ, услуг), всегда облагаются налогом по ставке 18% (см.,

например, Письмо Минфина России от 04.03.2009 N 03-07-08/51).

Исключением являются услуги по реализации товаров (работ, услуг),

освобожденных от НДС в соответствии с п. 1, пп. 1 и 8 п. 2 и пп. 6 п. 3 ст. 149 НК РФ

(например, реализация отдельных медицинских товаров, ритуальных услуг, изделий

народных художественных промыслов и т.п.) (п. 2 ст. 156 НК РФ).

5.1.3. РАЗДЕЛЬНЫЙ УЧЕТ

Если вы одновременно осуществляете операции, подлежащие налогообложению, и

операции, не подлежащие налогообложению, то вы обязаны вести раздельный учет таких

операций (п. 4 ст. 149 НК РФ).

Нужно также раздельно учитывать суммы "входного" НДС по товарам, работам,

услугам, которые используются в облагаемых и не облагаемых налогом операциях.

Вести раздельный учет сумм НДС, уплаченных поставщикам, нужно потому, что

"входной" НДС при реализации товаров (работ, услуг), облагаемых и не облагаемых

налогом, учитывается по различным правилам (п. 4 ст. 170 НК РФ).

Примечание

Подробнее об этом вы можете узнать в гл. 13 "Входной" НДС. Источники его

покрытия".

Отметим, что гл. 21 НК РФ не устанавливает конкретный порядок ведения

раздельного учета. Поэтому вы вправе самостоятельно определить методику ведения

такого учета и закрепить его в своей учетной политике.

5.2. ОТКАЗ ОТ ЛЬГОТ ПО НДС

Применение льгот по НДС в некоторых случаях может быть невыгодным. Одним из

возможных неудобств является то, что сумма "входного" налога по товарам (работам,

услугам), которые используются для льготируемой деятельности, не может быть принята

к вычету (п. 2 ст. 171, пп. 1 п. 2 ст. 170 НК РФ). Сумма "входного" НДС не принимается к

вычету даже в том случае, если налогоплательщик, заявив о льготе, продолжает

выставлять счета-фактуры и подавать декларации (см. Постановление ФАС Волго-

Вятского округа от 26.04.2007 N А43-8946/2006-34-220).

Поэтому, прежде чем воспользоваться соответствующей льготой, советуем вам

проанализировать, не приведет ли это к отрицательному экономическому эффекту.

Важно при этом помнить, что если вы сочтете применение определенной льготы,

предусмотренной п. 3 ст. 149 НК РФ, экономически невыгодным для своей деятельности,

то вы вправе отказаться от ее использования в порядке, установленном п. 5 ст. 149 НК РФ.

В некоторых случаях суды признают право налогоплательщика на налоговые вычеты

НДС, даже если заявление об отказе от льгот подано после тех налоговых периодов, за

которые такие вычеты заявлены. Однако в этом случае необходимо, чтобы вы фактически

осуществляли деятельность в общем порядке налогообложения, без использования льгот.

В частности, вами были выполнены все условия для применения налоговых вычетов и

суммы НДС реально уплачены поставщикам (см. Определение ВАС РФ от 16.06.2008 N

7541/08, Постановление ФАС Уральского округа от 18.02.2008 N Ф09-427/08-С2).

5.2.1. ПОРЯДОК ОТКАЗА ОТ ЛЬГОТ

5.2.1.1. ОБЪЕМ ЛЬГОТ, ОТ ИСПОЛЬЗОВАНИЯ

КОТОРЫХ МОЖНО ОТКАЗАТЬСЯ

Отказ от льготного налогообложения может быть произведен только в отношении

тех льгот, которые предусмотрены п. 3 ст. 149 НК РФ. От применения остальных льгот, в

частности предусмотренных п. п. 1 и 2 названной статьи, вы отказаться не вправе.

Если вы осуществляете несколько видов льготируемых операций, то вы вправе

отказаться от использования льгот как в отношении всех или нескольких видов операций,

предусмотренных различными подпунктами п. 3 ст. 149 НК РФ, так и в отношении

операций, предусмотренных одним подпунктом п. 3 ст. 149 НК РФ.

ПРИМЕР

отказа от использования льгот

Ситуация

Риелторская компания осуществляет деятельность по реализации жилых домов,

жилых помещений и долей в них (пп. 22 п. 3 ст. 149 НК РФ), а также занимается

благотворительностью (пп. 12 п. 3 ст. 149 НК РФ).

Решение

В данном случае компания осуществляет два вида льготируемых операций,

предусмотренных различными подпунктами п. 3 ст. 149 НК РФ. В связи с этим она

вправе отказаться от использования льготного режима налогообложения как в

отношении всех осуществляемых операций, так и в отношении какого-то одного вида

операций. Например, отказаться от льготы по риелторской деятельности и

продолжать использовать льготу при оказании благотворительной помощи, и наоборот.

Необходимо также учитывать, что отказ от использования льготы распространяется

на все без исключения сделки, осуществляемые вами в рамках льготируемого вида