Давыдова Ю. Практическое пособие по НДС

Подождите немного. Документ загружается.

ПРАКТИЧЕСКОЕ ПОСОБИЕ ПО НДС

ЧАСТЬ I. ОБЩИЕ ПОЛОЖЕНИЯ

ГЛАВА 1. НАЛОГОПЛАТЕЛЬЩИКИ НДС

Налогоплательщиками налога на добавленную стоимость признаются (ст. 143 НК

РФ):

1) организации (абз. 2 п. 2 ст. 11 НК РФ) <1>;

2) индивидуальные предприниматели (абз. 4 п. 2 ст. 11 НК РФ);

3) лица, перемещающие товары через таможенную границу РФ (абз. 6 п. 2 ст. 11 НК

РФ).

--------------------------------

<1> Минфин России в Письмах от 07.12.2007 N 03-07-11/616, от 30.11.2007 N 03-03-

04/7 разъяснил, что органы государственной власти и местного самоуправления также

признаются плательщиками НДС.

Лица, которые перемещают товар через границу (ввозят его), платят налог только

тогда, когда такая обязанность установлена для них Таможенным кодексом РФ (абз. 4 ст.

143 НК РФ). Поэтому указанные лица исчисляют и уплачивают НДС в порядке, который

предусмотрен не только налоговым, но и таможенным законодательством.

1.1. "ВНУТРЕННИЙ" И "ВВОЗНОЙ" НДС - КТО ИХ ПЛАТИТ

Условно всех налогоплательщиков НДС можно разделить на две группы:

1) налогоплательщики "внутреннего" НДС, т.е. НДС, уплачиваемого при реализации

товаров (работ, услуг) на территории РФ;

2) налогоплательщики "ввозного" НДС, т.е. НДС, уплачиваемого на таможне при

ввозе товаров на территорию РФ.

По своему составу эти две группы отличаются. Кроме того, группа

налогоплательщиков "ввозного" НДС больше, чем группа налогоплательщиков

"внутреннего" НДС.

Если НДС на таможне платят все организации и предприниматели <2>, то НДС по

операциям внутри РФ платит только часть организаций и предпринимателей. Те, кто

"внутренний" НДС не уплачивают, либо освобождены от обязанностей

налогоплательщиков НДС, либо вообще налогоплательщиками не являются.

--------------------------------

<2> Из данного правила есть небольшое исключение. Так, с 1 января 2008 г. не

признаются плательщиками НДС (в том числе "ввозного") организации, которые являются

иностранными организаторами Олимпийских и Паралимпийских игр 2014 г.

Освобождение от налогообложения НДС распространяется только на операции, которые

совершаются в рамках организации и проведения XXII Олимпийских зимних игр и XI

Паралимпийских зимних игр 2014 г. (п. 2 ст. 143 НК РФ).

Вот перечень организаций и предпринимателей, которые не обязаны платить налог

по операциям внутри РФ. Это организации и предприниматели:

- применяющие систему налогообложения для сельскохозяйственных

товаропроизводителей (далее - ЕСХН) (п. 3 ст. 346.1 НК РФ);

- применяющие упрощенную систему налогообложения (далее - УСН) (п. п. 2, 3 ст.

346.11 НК РФ);

- применяющие систему налогообложения в виде единого налога на вмененный

доход для отдельных видов деятельности (далее - ЕНВД) (п. 4 ст. 346.26 НК РФ);

- освобожденные от исполнения обязанностей налогоплательщика НДС в

соответствии со ст. 145 НК РФ.

Из приведенного правила есть одно исключение. Указанные лица (организации и

предприниматели) обязаны заплатить НДС, если выставят покупателям счета-фактуры с

выделенной суммой налога (п. 5 ст. 173 НК РФ).

Примечание

Подробнее об этом вы узнаете в разд. 14.2 "В каких случаях неплательщики НДС

обязаны уплатить налог в бюджет".

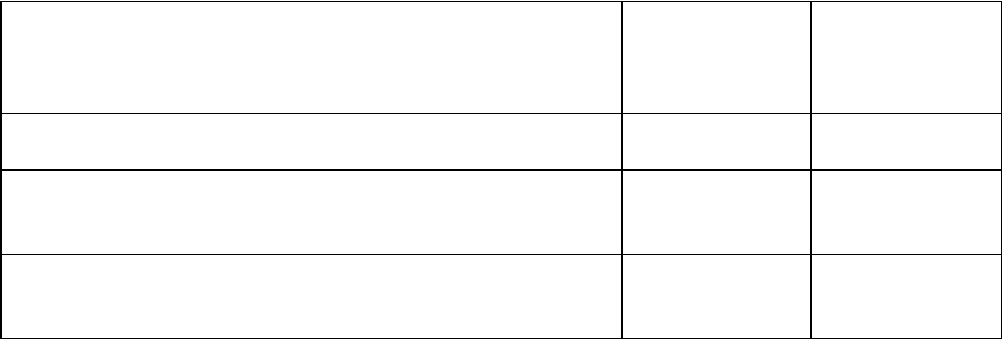

Все изложенное можно представить в виде таблицы.

Налогоплательщики Обязанность

по уплате

"внутреннего"

НДС

Обязанность

по уплате

"ввозного"

НДС

Организации и предприниматели, применяющие

ОСН <*>

+ +

Организации и предприниматели, применяющие

специальные режимы налогообложения в виде

УСН, ЕНВД и ЕСХН

- +

Организации и предприниматели, освобожденные

от исполнения обязанностей налогоплательщика

НДС

- +

--------------------------------

<*> ОСН - общая система налогообложения.

1.2. УЧЕТ НАЛОГОПЛАТЕЛЬЩИКОВ НДС

Согласно ст. 144 НК РФ налогоплательщики НДС обязаны встать на учет в

налоговых инспекциях. Однако эта обязанность вытекает из общего порядка, который

установлен для всех налогоплательщиков частью первой НК РФ (ст. ст. 83, 84 НК РФ).

Напомним, что организации и предприниматели подлежат постановке на налоговый

учет:

- по месту нахождения организации;

- месту нахождения обособленных подразделений организации;

- месту жительства физического лица;

- месту нахождения принадлежащего им недвижимого имущества и транспортных

средств (п. 1 ст. 83 НК РФ).

Иностранные организации имеют право встать на учет в налоговых органах как

налогоплательщики НДС по месту нахождения своих постоянных представительств в

Российской Федерации (п. 2 ст. 144 НК РФ). Если иностранная организация имеет в РФ

несколько подразделений, то она может выбрать одно подразделение, через которое будет

представлять налоговые декларации и уплачивать налог в целом по операциям всех

российских подразделений (п. 3 ст. 144 НК РФ).

Какого-либо специального порядка учета для налогоплательщиков НДС в настоящее

время нет.

Таким образом, постановка на налоговый учет в качестве налогоплательщика НДС

происходит автоматически при общей постановке организации или предпринимателя на

налоговый учет.

Обратите внимание!

Повторно становиться на учет в инспекциях в качестве налогоплательщика НДС

не требуется.

ГЛАВА 2. ОСВОБОЖДЕНИЕ ОТ ОБЯЗАННОСТЕЙ НАЛОГОПЛАТЕЛЬЩИКА

НДС

Порядок и условия получения освобождения от исполнения обязанностей

налогоплательщика установлены ст. 145 НК РФ.

2.1. ЧТО ТАКОЕ ОСВОБОЖДЕНИЕ ОТ ОБЯЗАННОСТЕЙ

НАЛОГОПЛАТЕЛЬЩИКА НДС

Освобождение от обязанностей налогоплательщика НДС - это право:

1) не платить НДС по операциям на внутреннем российском рынке в течение 12

календарных месяцев (п. 4 ст. 145 НК РФ);

2) не представлять декларации по НДС в налоговую инспекцию. (Дополнительно по

этому вопросу см. Решение ВАС РФ от 13.02.2003 N 10462/02, Письма УФНС России по г.

Москве от 18.08.2008 N 19-11/077280, УМНС России по г. Москве от 04.08.2004 N 24-

11/51163, от 26.01.2004 N 24-14/04847).

Обратите внимание!

В Письме от 18.08.2008 N 19-11/077280 УФНС России по г. Москве разъяснило, что

налогоплательщик, который получил освобождение от уплаты НДС по ст. 145 НК РФ,

вправе не вести книги покупок и продаж и не выставлять счета-фактуры своим

покупателям (заказчикам).

Однако отметим, что освобожденные от уплаты НДС налогоплательщики тем не

менее обязаны выставлять счета-фактуры с пометкой "Без НДС" в силу прямого

указания п. 5 ст. 168 НК РФ.

Кроме того, если вы планируете использовать право на освобождение от НДС

более одного года, то для его периодического подтверждения вам понадобится выписка

из книги продаж, а также копия журнала полученных и выставленных счетов-фактур (п.

6 ст. 145 НК РФ). Подробнее об этом вы можете узнать в разд. 2.5.4 "Продолжаем не

платить или начинаем платить".

2.2. КОГДА ОСВОБОЖДЕНИЕ НЕ ДЕЙСТВУЕТ

Освобождение от уплаты НДС не распространяется на операции по ввозу товаров в

РФ и не освобождает от обязанностей налогового агента по НДС (п. 3 ст. 145, ст. 161 НК

РФ).

Поэтому, даже если вы и освобождены от обязанностей налогоплательщика НДС,

заплатить налог на таможне и исполнить обязанности налогового агента по операциям,

которые предусмотрены ст. 161 НК РФ, вам придется.

Примечание

Кто такие налоговые агенты и в чем заключаются их обязанности, вы узнаете в гл.

10 "Порядок исчисления и уплаты НДС налоговыми агентами".

Кто именно и каким образом платит налог на таможне, вы можете узнать в гл. 15

"Ввоз товаров на территорию РФ (импорт)".

2.3. КТО ОСВОБОЖДАЕТСЯ ОТ ОБЯЗАННОСТЕЙ

НАЛОГОПЛАТЕЛЬЩИКА НДС

От обязанностей налогоплательщика НДС могут быть освобождены организации и

предприниматели с небольшими оборотами по реализации. Общая сумма их выручки за

три предшествующих последовательных календарных месяца не должна превысить 2 млн

руб. без учета НДС (п. 1 ст. 145 НК РФ). Причем полное отсутствие выручки за три

последовательно прошедших календарных месяца не препятствует применению

освобождения по ст. 145 НК РФ (см. Письмо УФНС России по г. Москве от 04.09.2006 N

19-11/077487).

Для того чтобы определить, вправе ли вы не платить НДС, вам необходимо

подсчитать всю полученную выручку от реализации товаров (работ, услуг) за три

последовательно прошедших месяца.

Для целей налогообложения НДС выручка от реализации определяется исходя из

всех ваших доходов, которые связаны с расчетами по оплате реализованных вами товаров

(работ, услуг) и получены как в денежной, так и в натуральной форме, включая оплату

ценными бумагами (п. 2 ст. 153 НК РФ).

Таким образом, при подсчете выручки вы должны учесть:

- выручку от реализации как облагаемых (в том числе по налоговой ставке 0%), так и

необлагаемых товаров (работ, услуг);

- выручку, которую вы получили как в денежной, так и в натуральной форме,

включая оплату ценными бумагами;

- выручку от реализации товаров (работ, услуг), местом реализации которых не

признается территория Российской Федерации.

В сумме выручки вы не учитываете:

- выручку, полученную по деятельности, которая облагается единым налогом на

вмененный доход (см. Письма Минфина России от 26.03.2007 N 03-07-11/71, от 26.03.2007

N 03-07-11/72);

- суммы, связанные с расчетами по оплате товаров (работ, услуг), указанные в ст. 162

НК РФ. К ним, в частности, относятся санкции за неисполнение или ненадлежащее

исполнение вашими партнерами договоров (контрактов), предусматривающих переход

права собственности на товары;

- доход от игорного бизнеса в виде выигрыша и (или) платы за проведение азартных

игр и (или) пари (см. Постановление ФАС Северо-Западного округа от 04.12.2006 N А52-

2121/2006/2).

ПРИМЕР

определения суммы выручки для целей применения освобождения от

обязанностей налогоплательщика

Ситуация

Организация "Альфа" оказывает услуги населению и организациям по установке

пластиковых окон. В части оказания услуг населению организация "Альфа" переведена на

ЕНВД, по остальной деятельности налоги уплачиваются в общеустановленном порядке.

Выручка, полученная при оказании услуг населению, в октябре составила 670 000

руб., в ноябре - 450 000 руб., в декабре - 200 000 руб. Выручка, полученная при оказании

услуг организациям, в октябре составила 380 000 руб., в ноябре - 230 000 руб., в декабре -

190 000 руб.

Размер выручки приведен без учета НДС.

Решение

Совокупный размер выручки за период октябрь - декабрь составляет:

670 000 руб. + 450 000 руб. + 200 000 руб. + 380 000 руб. + 230 000 руб. + 190 000

руб. = 2 120 000 руб.

По деятельности, связанной с оказанием услуг населению, сумма выручки

составила: 670 000 руб. + 450 000 руб. + 200 000 руб. = 1 320 000 руб.

По деятельности, связанной с оказанием услуг организациям, сумма выручки

составила: 380 000 руб. + 230 000 руб. + 190 000 руб. = 800 000 руб.

Поскольку для целей применения освобождения по ст. 145 НК РФ выручка,

полученная по деятельности, облагаемой ЕНВД, не учитывается, а размер выручки,

полученной по деятельности, облагаемой налогами в общеустановленном порядке, не

превышает 2 000 000 руб., то организация "Альфа" вправе воспользоваться

освобождением от обязанностей налогоплательщика НДС.

2.4. КТО НЕ ОСВОБОЖДАЕТСЯ ОТ ОБЯЗАННОСТЕЙ

НАЛОГОПЛАТЕЛЬЩИКА НДС

Не могут воспользоваться правом на освобождение лица, сумма трехмесячной

выручки которых превышает 2 млн руб.

Не может быть сразу освобождена от уплаты НДС и вновь созданная организация.

Ведь для получения права на освобождение необходимо определить выручку за три

месяца (п. 1 ст. 145 НК РФ).

Также не могут воспользоваться этим правом лица, реализующие только

подакцизные товары (п. 2 ст. 145 НК РФ).

Напомним, что подакцизными признаются товары, операции с которыми облагаются

акцизами. Перечень подакцизных товаров установлен ст. 181 НК РФ.

В частности, к подакцизным товарам относятся:

- алкогольная продукция (спирт питьевой, водка, ликеро-водочные изделия, коньяки,

вино и др.);

- пиво;

- табачная продукция;

- автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.

с.);

- автомобильный бензин;

- дизельное топливо.

Если вы одновременно торгуете подакцизными и неподакцизными товарами, то

претендовать на освобождение вы можете. Правда, только в отношении деятельности,

связанной с неподакцизными товарами, и при наличии раздельного учета реализации

подакцизных и неподакцизных товаров (подробнее об этом см. Определение

Конституционного Суда РФ от 10.11.2002 N 313-О, Письмо УМНС России по г. Москве от

25.02.2004 N 24-14/11745).

ПРИМЕР

определения права на освобождение по ст. 145 НК РФ при реализации

подакцизных и неподакцизных товаров

Ситуация

Индивидуальный предприниматель занимается розничной продажей подакцизных

(спиртные напитки, сигареты) и неподакцизных (продукты питания, безалкогольные

напитки, соки) товаров.

Налоги предприниматель уплачивает в соответствии с общим режимом

налогообложения.

Учет подакцизных и неподакцизных товаров предприниматель ведет раздельно в

книге учета доходов и расходов и хозяйственных операций.

Общая выручка от реализации за период июль - сентябрь составила 1 700 000 руб.,

а выручка от реализации неподакцизных товаров за этот же период равна 900 000 руб.

Решение

В данной ситуации предпринимателем соблюдены условия, необходимые для

применения освобождения от уплаты НДС:

- операции по реализации подакцизных и неподакцизных товаров учитываются

раздельно;

- выручка от реализации неподакцизных товаров не превысила 2 000 000 руб. за

квартал.

Следовательно, предприниматель вправе претендовать на получение

освобождения.

2.5. ЧТО ТРЕБУЕТСЯ ДЛЯ ПОЛУЧЕНИЯ ОСВОБОЖДЕНИЯ ОТ УПЛАТЫ НДС

2.5.1. СОБИРАЕМ ДОКУМЕНТЫ В НАЛОГОВУЮ ИНСПЕКЦИЮ

О своем намерении не платить НДС вы должны уведомить налоговую инспекцию по

месту учета (п. 3 ст. 145 НК РФ).

Это нужно сделать не позднее 20-го числа месяца, с которого вы начали

использовать освобождение от обязанностей налогоплательщика. В частности, в

налоговую инспекцию должны быть представлены следующие документы.

1. Уведомление об использовании права на освобождение.

Форма Уведомления утверждена Приказом МНС России от 04.07.2002 N БГ-3-03/342

(образец заполнения Уведомления см. в приложении 1 к гл. 2).

2. Выписка из бухгалтерского баланса (для организаций).

3. Выписка из книги продаж.

4. Выписка из книги учета доходов и расходов и хозяйственных операций (для

индивидуальных предпринимателей).

5. Копия журнала полученных и выставленных счетов-фактур (абз. 2 п. 3, п. 6 ст. 145

НК РФ).

Формы указанных выписок ни Налоговым кодексом РФ, ни каким-либо иным

документом не установлены. В налоговых инспекциях также нет жестких требований к

форме таких документов. Поэтому они могут быть представлены в произвольной форме.

Главное, чтобы из указанных документов была видна сумма выручки.

Что касается выписки из бухгалтерского баланса, то на практике налогоплательщики

представляют либо справку о выручке, где указывают общую сумму выручки без НДС за

три месяца и с разбивкой по месяцам, либо копии баланса и отчета о прибылях и убытках

или один отчет о прибылях и убытках.

Выписку из книги продаж обычно представляют в виде справки, в которой

указывают итоговую строку по книге за три месяца. При этом налоговики не требуют

подтверждать ее бухгалтерским балансом и (или) книгой продаж. Их интересует только

общая сумма выручки за три месяца (итоговая строка) по книге.

Относительно копий журналов полученных и выставленных счетов-фактур

налоговиков интересует только список таких счетов-фактур. На практике достаточно

такой список представить. Если вы представите копии журналов, то подтверждать их

счетами-фактурами налоговики не требуют.

Все указанные документы разрешено представить как лично, так и заказным

письмом по почте. Однако в последнем случае днем их представления будет считаться

только шестой рабочий день со дня отправления заказного письма (п. 7 ст. 145 НК РФ).

Поэтому отправить документы по почте вам следует за шесть рабочих дней до

истечения срока.

Например, если вы перестали платить НДС с 1 февраля, то уведомление с

документами должно быть сдано в налоговую инспекцию не позднее 20 февраля. В том

случае, если вы решили представить документы по почте, отправить их нужно не

позже 12 февраля.

Ждать какого-либо решения от налоговой инспекции не нужно, поскольку

освобождение носит уведомительный, а не разрешительный характер (см. Постановление

ФАС Поволжского округа от 22.09.2008 N А65-1347/08).

Учтите, что после отправки всех документов в налоговую инспекцию вы не сможете

добровольно отказаться от освобождения по ст. 145 НК РФ. Поэтому до тех пор, пока не

истекут 12 последовательных календарных месяцев с начала освобождения, вернуться к

общему порядку исчисления и уплаты НДС вы не сможете (п. 4 ст. 145 НК РФ).

Однако из этого правила есть два исключения. Вы можете утратить право не платить

НДС досрочно в случаях:

- когда совокупная трехмесячная выручка превысит 2 млн руб.;

- когда вы начнете реализовывать только подакцизные товары либо подакцизные

товары одновременно с неподакцизными без ведения раздельного учета (п. 5 ст. 145 НК

РФ).

В таких ситуациях право на освобождение утрачивается с 1-го числа месяца, в

котором произошло указанное превышение или были реализованы подакцизные товары

(п. 5 ст. 145 НК РФ).

2.5.1.1. ЕСЛИ РАНЕЕ ВЫ ПРИМЕНЯЛИ СПЕЦРЕЖИМ

До недавнего времени вопрос о том, каким образом "спецрежимники", перешедшие

на ОСН и желающие сразу же получить освобождение от уплаты НДС, должны

подтверждать свое право на такое освобождение, вызывал много споров. Объясняется это

тем, что у данной категории налогоплательщиков нет возможности представить в

налоговую инспекцию подтверждающие документы, поименованные в п. 6 ст. 145 НК РФ.

Дело в том, что "спецрежимники" не ведут книгу продаж и журнал учета

полученных и выставленных счетов-фактур. Индивидуальные предприниматели -

"спецрежимники" не ведут книгу учета доходов и расходов и хозяйственных операций

индивидуального предпринимателя (п. 3 Порядка учета доходов и расходов и

хозяйственных операций для индивидуальных предпринимателей, утвержденного

Приказом Минфина России N 86н, МНС России N БГ-3-04/430 от 13.08.2002). А для

организаций, применяющих УСН, не предусмотрен бухгалтерский учет (п. 3 ст. 4

Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете").

Следовательно, беспрепятственно получить освобождение от уплаты НДС

"спецрежимники" могли, только проработав на общем режиме как минимум три месяца.

Ведь после этого у них появлялась возможность представить налоговикам все

необходимые документы.

С 1 января 2008 г. эта проблема частично снята путем внесения поправок в п. 6 ст.

145 НК РФ (п. 1 ст. 1, п. 1 ст. 3 Федерального закона от 17.05.2007 N 85-ФЗ). В частности,

законодатель уточнил, какие документы, подтверждающие право на освобождение от

уплаты НДС, должны подать в налоговый орган организации и предприниматели,

перешедшие на общий режим налогообложения с "упрощенки" и ЕСХН.

Так, организациям и предпринимателям, раньше применявшим "упрощенку",

достаточно будет принести в налоговую инспекцию только выписку из своей книги учета

доходов и расходов. Напомним, что на сегодняшний день форма книги утверждена

Приказом Минфина России от 31.12.2008 N 154н.

Аналогичное по сути правило установлено и для предпринимателей, ранее

плативших ЕСХН. Они также представляют только выписку из своей книги учета доходов

и расходов. Форма такой книги утверждена Приказом Минфина России от 11.12.2006 N

169н.

Однако остается не ясным, какие документы должны представлять организации и

индивидуальные предприниматели, перешедшие на общий режим с ЕНВД, а также

организации, перешедшие на общий режим с ЕСХН. Этим упущением законодателя могут

воспользоваться налоговики. Поэтому существует вероятность того, что указанные

налогоплательщики, как и ранее, не смогут воспользоваться правом на освобождение от

уплаты НДС, пока не отработают на общем режиме в течение трех месяцев.

2.5.2. ВОССТАНАВЛИВАЕМ НДС

После отправки всех необходимых документов в налоговую инспекцию вы должны

восстановить в учете и уплатить в бюджет суммы "входного" НДС, которые ранее были

приняты к вычету (п. 8 ст. 145 НК РФ).

Восстановить и уплатить в бюджет необходимо "входной" налог по тем товарам

(работам, услугам), которые вы приобрели до начала освобождения для деятельности,

облагаемой НДС.

Поскольку после начала применения освобождения указанные товары (работы,

услуги) вы будете использовать в деятельности, не облагаемой НДС, то суммы "входного"

НДС по ним должны быть восстановлены. Восстановить НДС следует путем уменьшения

налоговых вычетов. Это нужно сделать в последнем налоговом периоде перед началом

применения освобождения (п. 8 ст. 145 НК РФ). По основным средствам суммы налога

подлежат восстановлению с остаточной стоимости, сформированной по данным

бухгалтерского учета (Письмо Минфина России от 12.04.2007 N 03-07-11/106).

ПРИМЕР

восстановления суммы НДС

Ситуация

С 1 июля организация "Альфа" решила воспользоваться правом на освобождение от

исполнения обязанностей плательщика НДС. 11 июля организация представила в

налоговую инспекцию Уведомление об использовании права на освобождение и

соответствующие документы.

В марте организация закупила товары общей стоимостью 118 000 руб., в том числе

НДС 18 000 руб., которые до июля не были проданы и числились в остатках на складе.

"Входной" НДС в сумме 18 000 руб. был принят к вычету по декларации за I

квартал.

Решение

После начала использования освобождения организация "Альфа" обязана

восстановить сумму "входного" налога по остаткам не реализованного до 1 июля

товара. В данном случае сумма налога, подлежащего восстановлению, равна 18 000 руб.

Следовательно, записью июня организация восстанавливает в учете НДС,

принятый к вычету при приобретении товаров, что отражается по кредиту счета 68 и

дебету счета 19. Сумма восстановленного к уплате НДС отражается в составе прочих

расходов записями по кредиту счета 19 в корреспонденции со счетом 91-2 (п. 11

Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного

Приказом Минфина России от 06.05.1999 N 33н, Инструкция по применению Плана

счетов бухгалтерского учета финансово-хозяйственной деятельности организаций,

утвержденная Приказом Минфина России от 31.10.2000 N 94н).

В декларации по НДС за II квартал указанная сумма отражается по строке 190 в

графе 6 разд. 3 "Расчет суммы налога, подлежащей уплате в бюджет по операциям по

реализации товаров (работ, услуг), передаче имущественных прав, облагаемых по

налоговым ставкам, предусмотренным пунктами 2 - 4 статьи 164 Налогового кодекса

Российской Федерации" (абз. 18 п. 25 Порядка заполнения налоговой декларации по НДС).

Примечание

Форма налоговой декларации по НДС и Порядок ее заполнения утверждены

Приказом Минфина России от 07.11.2006 N 136н. Подробнее о правилах заполнения

указанной налоговой декларации вы можете узнать в гл. 34 "Налоговая декларация по

НДС".

2.5.3. СЛЕДИМ ЗА РАЗМЕРОМ ВЫРУЧКИ

Ограничение по размеру выручки - одно из необходимых условий применения

освобождения.

Если сумма вашей выручки за три последовательных календарных месяца превысит

2 млн руб., то право на освобождение вы утратите. С 1-го числа месяца, на который

приходится такое превышение, вы вновь должны приступить к исчислению и уплате НДС

(п. 5 ст. 145 НК РФ).

Необходимо учитывать, что налоговики могут проверить вашу выручку за любые

трехмесячные периоды, которые содержатся в 12 месяцах. Например, за январь - март,

февраль - апрель, март - май, апрель - июнь, май - июль и т.д. Таким образом, вы должны

ежемесячно анализировать совокупную трехмесячную выручку на предмет превышения 2

млн руб. (см. Постановления Президиума ВАС РФ от 12.08.2003 N 2500/03, ФАС

Поволжского округа от 27.02.2007 N А49-3926/2006, ФАС Волго-Вятского округа от

27.09.2005 N А29-10838/2004а).

Примечание

Дополнительно о практике арбитражных судов по данному вопросу вы также

можете узнать в Энциклопедии спорных ситуаций по НДС.

Сумму НДС по операциям, осуществленным в месяце, в котором выручка превысила

2 млн руб., следует восстановить и уплатить в бюджет (п. 5 ст. 145 НК РФ).

Уплатить НДС придется либо за счет собственных денежных средств, либо за счет

средств покупателей товаров (работ, услуг) в случае произведенной ими доплаты на

сумму налога. Такую позицию высказал Минфин России в частном Письме от 29.05.2001

N 04-03-11/89.

В то же время, если вы утратили право на освобождение, вы вправе принять к вычету

"входной" НДС по товарам (работам, услугам), приобретенным во время освобождения и

использованным после возврата на уплату НДС (п. 8 ст. 145 НК РФ).

ПРИМЕР

прекращения освобождения и возврата на уплату НДС

Ситуация

Организация "Альфа" использует право на освобождение с 1 января. Выручка от

реализации товаров, полученная организацией в июне, июле и августе, составила

соответственно 650 000, 600 000 и 900 000 руб. Совокупная выручка за три

последовательных календарных месяца равна 2 150 000 руб.

Фактическая себестоимость проданного в августе товара составила 354 000 руб.,

в том числе "входной" НДС 54 000 руб., который организация уплатила поставщику (пп.

3 п. 2 ст. 170 НК РФ).

Таким образом, организация утратила право на освобождение в соответствии со

ст. 145 НК РФ с 1 августа, а обнаружила это только по истечении месяца.

Решение

Превышение размера выручки у организации "Альфа" приходится на август.

Следовательно, с 1 августа организация признается плательщиком НДС.

С выручки августа в размере 900 000 руб. организации необходимо начислить и

уплатить в бюджет налог в срок до 20 октября. Сумма НДС составит 162 000 руб. (900

000 руб. x 18%). Начисление НДС отражается по дебету счета 91, субсчет 91-2, в

корреспонденции с кредитом счета 68.

В целях исчисления налога на прибыль указанная сумма не учитывается на

основании п. 49 ст. 270 НК РФ как расходы, не соответствующие критериям, указанным

в п. 1 ст. 252 НК РФ (дополнительно см. Письмо Минфина России от 29.05.2001 N 04-03-

11/89).

В связи с этим в учете организации возникают постоянная разница и

соответствующее ей постоянное налоговое обязательство, которое отражается по

дебету счета 99 в корреспонденции с кредитом счета 68 (п. п. 4, 7 Положения по

бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02, утвержденного

Приказом Минфина России от 19.11.2002 N 114н).

Поскольку организация утратила право на освобождение в соответствии со ст.

145 НК РФ с 1 августа, а обнаружила это только по истечении месяца, то на момент

обнаружения фактическая себестоимость реализованного товара списана в

себестоимость продаж. Поэтому организации следует скорректировать

себестоимость продаж на сумму НДС, подлежащую вычету. В бухгалтерском учете

указанная корректировка может отражаться сторнировочной записью по дебету

счета 90, субсчет 90-2, в корреспонденции с кредитом счета 41. Соответственно,

уменьшение фактической себестоимости товаров может отражаться сторнировочной

записью по дебету счета 41 и кредиту счета 19.

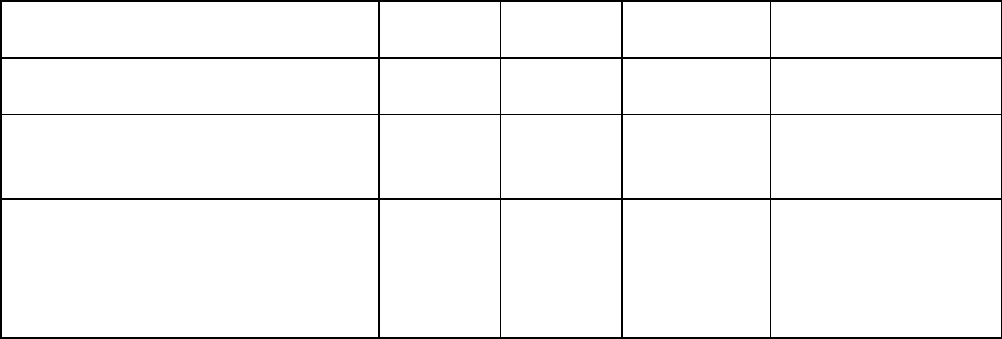

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Признана выручка за

реализованный товар

62 90-1 900 000 Товарная

накладная

Списана фактическая

себестоимость

реализованного товара

90-2 41 354 000 Бухгалтерская

справка-расчет

Начислен НДС с выручки от

реализации товара в связи с

утратой освобождения по

ст. 145 НК РФ

(900 000 x 18%)

91-2 68 162 000 Счет-фактура