Давыдова Ю. Практическое пособие по НДС

Подождите немного. Документ загружается.

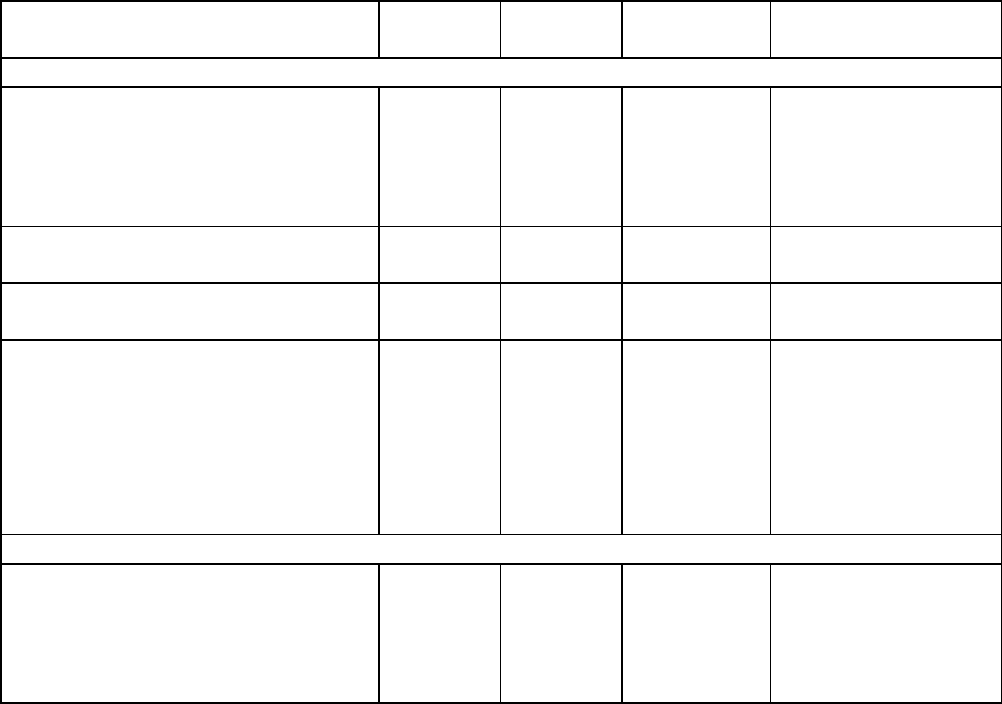

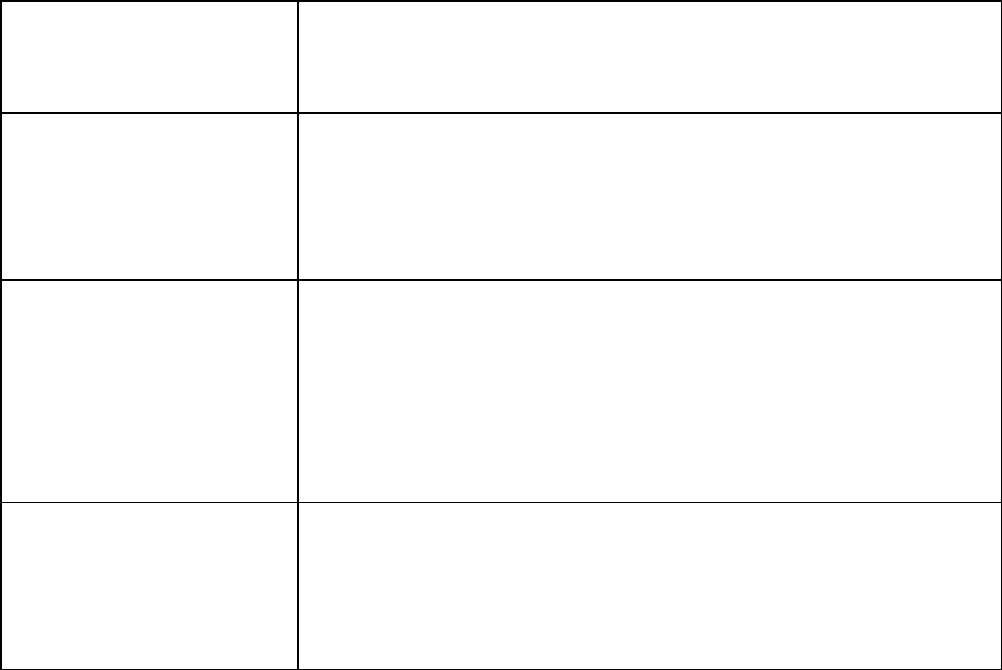

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Бухгалтерские записи на 9 июля

Отражена арендная плата за

июнь 2007 г.

(39 412 - 6012)

20

(23,

25,

26,

44)

76 33 400 Договор аренды,

Счет за аренду

Отражен НДС с суммы

арендной платы

19 76 6 012 Счета-фактуры

Принят к вычету НДС по

арендной плате

68 19 6 012 Счета-фактуры

Отражена стоимость

коммунальных услуг,

подлежащая оплате

арендодателю

20

(23,

25,

26,

44)

76 14 750 Договор аренды,

Счет на оплату

коммунальных

услуг,

Копии счетов

коммунальных

служб

Бухгалтерские записи на 14 июля

Оплачены арендная плата и

компенсация стоимости

потребленных коммунальных

услуг

(39 412 + 14 750)

76 51 54 162 Выписка банка по

расчетному счету

33.2.2.3. ПЕРВИЧНЫЕ УЧЕТНЫЕ ДОКУМЕНТЫ

В данном случае коммунальные услуги оплачиваются отдельно от арендной платы.

Следовательно, для компенсации затрат на коммунальные услуги арендодатель должен

выставить арендатору счет для оплаты.

Учитывая то, что форма данного документа в альбомах унифицированных форм

первичной учетной документации не предусмотрена, считаем, что она может быть

составлена в произвольной форме.

При этом, для того чтобы счет на оплату был признан первичным учетным

документом, он должен содержать обязательные реквизиты, предусмотренные п. 2 ст. 9

Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете".

33.2.3. "КОММУНАЛКА" ОПЛАЧИВАЕТСЯ ЧЕРЕЗ ПОСРЕДНИКА

Как мы уже указывали ранее, многие организации для осуществления операций по

возмещению коммунальных расходов заключают посреднические договоры. Наиболее

часто на практике используется агентский договор (ст. 1005 ГК РФ), в соответствии с

которым арендодатель выступает в роли агента, а арендатор - в роли принципала.

33.2.3.1. НАЛОГООБЛОЖЕНИЕ И УЧЕТ У АРЕНДОДАТЕЛЯ-АГЕНТА

Заключив агентский договор, арендодатель-агент, действуя от своего имени,

приобретает коммунальные услуги для арендатора. За выполнение поручения он получает

вознаграждение (ст. 1006 ГК РФ). При передаче энергии, воды, газа арендатору

арендодатель не совершает операций по реализации и, следовательно, не обязан исчислять

и уплачивать НДС, так как товары, приобретенные агентом для принципала, являются

собственностью принципала (п. 1 ст. 996, ст. 1011 ГК РФ).

Однако у арендодателя существует обязанность по уплате НДС со стоимости своего

вознаграждения (п. 1 ст. 156 НК РФ).

Примечание

Подробнее о налогообложении НДС вознаграждения посредника вы можете узнать

в разд. 28.3 "Налогообложение НДС вознаграждения посредника".

В целях определения порядка выставления и регистрации счетов-фактур сторонами

посреднического договора нужно обратиться к Правилам, а также Письму МНС России от

21.05.2001 N ВГ-6-03/404 "О применении счетов-фактур при расчетах по налогу на

добавленную стоимость".

Согласно этим документам действия арендодателя-агента в случае передачи в аренду

части помещений будут следующими:

1) он получает от коммунальных служб счета-фактуры и хранит их в журнале учета

полученных счетов-фактур;

2) регистрирует счета-фактуры в книге покупок только в части стоимости

коммунальных услуг, потребляемых лично;

3) выставляет арендатору от своего имени счета-фактуры на стоимость

коммунальных услуг, потребляемых арендатором, с отражением показателей из счетов-

фактур поставщиков услуг;

4) счета-фактуры, выставленные арендатору, регистрирует в журнале выставленных

счетов-фактур, а в книге продаж не регистрирует;

5) выставляет арендатору счет-фактуру на сумму посреднического вознаграждения,

регистрирует его в журнале выставленных счетов-фактур и в книге продаж.

В случае если в аренду передаются все помещения (здание полностью), то счета-

фактуры, полученные от коммунальных служб, в книге покупок вообще не

регистрируются.

Отметим, что в счете-фактуре, выставляемом арендатору на стоимость

коммунальных услуг, в строке 2 "Продавец" следует указать наименование арендодателя,

а в строках 3 "Грузоотправитель и его адрес" и 4 "Грузополучатель и его адрес" поставить

прочерки, так как по общему правилу к услугам данный термин не применяется (абз. 3, 6,

7 Приложения N 1 к Правилам <3>).

--------------------------------

<3> Согласно абз. 3 Приложения N 1 к Правилам в строке 2 счета-фактуры

арендодатель должен отражать одновременно и свое полное наименование, и

сокращенное. Соответствующие изменения внесены в Правила Постановлением

Правительства РФ от 26.05.2009 N 451 и вступили в силу с 9 июня 2009 г. Добавим, что из

буквального толкования пп. 2 п. 5 ст. 169 НК РФ следует, что в счете-фактуре должно

указываться лишь одно наименование продавца. В Информационном сообщении от

23.06.2009 ФНС России указала, что налоговые органы не будут считать нарушением,

если в строке 2 счета-фактуры будет указано только полное или только сокращенное

наименование.

Итак, при рассматриваемом способе компенсации коммунальных расходов у

арендодателя возникает обязанность по исчислению НДС со стоимости арендной платы и

посреднического вознаграждения (пп. 1 п. 1 ст. 146, п. 1 ст. 156 НК РФ).

ПРИМЕР

отражения в бухгалтерском учете арендодателя-агента операций по

приобретению коммунальных услуг в интересах и за счет арендатора-принципала в

2009 г.

Ситуация

Организации "Гамма" (арендодатель) и "Омега" (арендатор) заключили договор

аренды здания. Кроме того, организации заключили между собой агентский договор, в

соответствии с которым организация "Гамма" (агент) от своего имени, но в интересах

и за счет организации "Омега" (принципала) приобретает коммунальные услуги

(электрическую и тепловую энергию, воду), заключив со специализированными

организациями соответствующие договоры. В свою очередь, организация "Омега"

ежемесячно перечисляет организации "Гамма" денежные средства в оплату стоимости

коммунальных услуг, а также выплачивает вознаграждение в размере 11 800 руб. (в том

числе НДС 1800 руб.).

Предположим, что в июне стоимость коммунальных услуг составляет 64 900 руб.

(в том числе НДС 9900 руб.). Организация "Гамма" от своего имени 9 июля выставила

организации "Омега" счета-фактуры на стоимость коммунальных услуг.

Перечисление денежных средств в оплату коммунальных услуг и вознаграждения

организация "Омега" произвела 14 июля.

Решение

Для целей бухгалтерского учета поступление и выбытие активов по агентскому

договору в пользу принципала не признаются доходами и расходами (п. 3 ПБУ 9/99, п. 3

ПБУ 10/99). Следовательно, денежные средства, получаемые агентом от принципала в

качестве оплаты за коммунальные услуги, и денежные средства, перечисляемые агентом

коммунальным службам, не включаются в состав доходов и расходов.

Сумма агентского вознаграждения является доходом от обычных видов

деятельности (п. 5 ПБУ 9/99) и объектом налогообложения по НДС (пп. 1 п. 1 ст. 146, п.

1 ст. 156 НК РФ НК РФ).

В бухгалтерском учете организация "Гамма" сделает следующие записи.

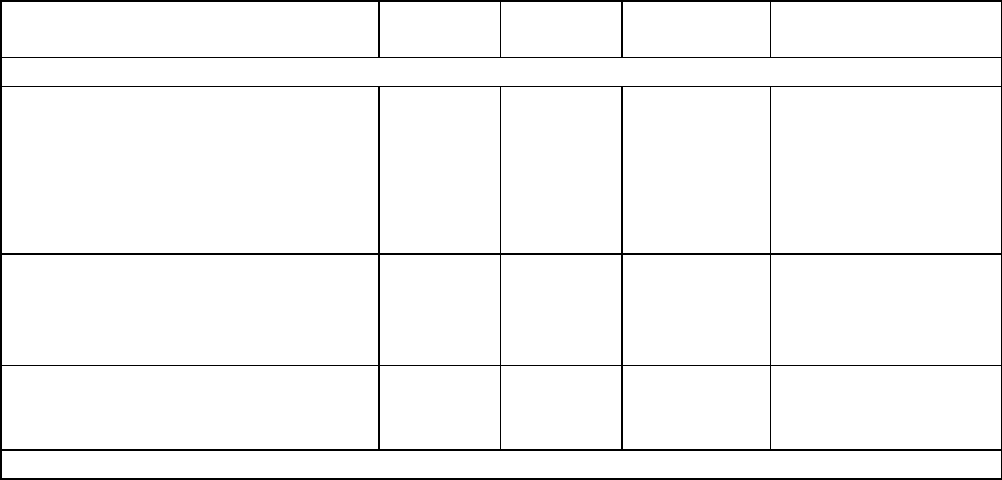

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Бухгалтерские записи на 9 июля

Отражена стоимость

коммунальных услуг,

оказанных в интересах и за

счет принципала

76 60 64 900 Агентский

договор,

Счет на оплату

коммунальных

услуг,

Отчет агента

Отражена сумма агентского

вознаграждения,

причитающаяся к получению

от принципала

76 90-1 11 800 Отчет агента

Начислен НДС с суммы

агентского вознаграждения

(11 800 / 118 x 18)

90-3 68 1 800 Счета-фактуры

Бухгалтерские записи на 14 июля

Отражено получение от

принципала оплаты

коммунальных услуг и

агентского вознаграждения

(64 900 + 11 800)

51 76 76 700 Выписка банка по

расчетному счету

Перечислена коммунальным

службам оплата за

коммунальные услуги

60 51 64 900 Выписка банка по

расчетному счету

33.2.3.2. НАЛОГООБЛОЖЕНИЕ И УЧЕТ У АРЕНДАТОРА-ПРИНЦИПАЛА

Так как в данном случае у арендатора имеются счета-фактуры, выставленные

(перевыставленные) арендодателем-агентом от своего имени, то, на наш взгляд, арендатор

вправе принять к вычету сумму НДС по коммунальным расходам при условии

соблюдения иных требований, установленных п. 2 ст. 171, п. 1 ст. 172 НК РФ. Есть и

судебные решения, подтверждающие данную позицию (см., например, Постановления

ФАС Московского округа от 25.09.2008 N КА-А40/8932-08, ФАС Северо-Западного

округа от 08.09.2008 N А66-109/2008).

Однако некоторые суды отказывают в применении вычета, указывая, что в данном

случае посреднический договор фактически устанавливает порядок возмещения

коммунальных расходов. Поскольку арендодатель не реализует коммунальные услуги,

арендатор не вправе заявлять к вычету суммы НДС, уплаченные по перевыставленным

счетам-фактурам (см. Постановление ФАС Западно-Сибирского округа от 27.08.2008 N

Ф04-5231/2008(10532-А03-25)).

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС.

Кроме того, арендатор-принципал при условии соблюдения требований ст. ст. 171,

172 НК РФ вправе принять к вычету сумму "входного" НДС по агентскому

вознаграждению. Для этого он, получив от арендодателя-агента счета-фактуры на

стоимость коммунальных услуг и посредническое вознаграждение, должен

зарегистрировать их в журнале полученных счетов-фактур и книге покупок в

общеустановленном порядке (п. п. 1, 2, 7, 8 Правил).

Пример

отражения в бухгалтерском учете арендатора-принципала коммунальных услуг,

приобретенных для него арендодателем-агентом, в 2009 г.

Ситуация

Воспользуемся предыдущим примером, дополнив его условием о том, что счета-

фактуры на оплату коммунальных расходов и посредническое вознаграждение получены

организацией "Омега" (арендатором-принципалом) 9 июля.

Решение

В бухгалтерском учете организации "Омега" затраты в виде оплаты стоимости

коммунальных платежей и посреднического вознаграждения признаются расходами по

обычным видам деятельности (п. 5 ПБУ 10/99).

Суммы НДС по коммунальным услугам и агентскому вознаграждению,

предъявленные арендодателем, организация "Омега" вправе принять к вычету на

основании п. 2 ст. 171, п. 1 ст. 172 НК РФ.

В бухгалтерском учете организация "Омега" сделает следующие записи.

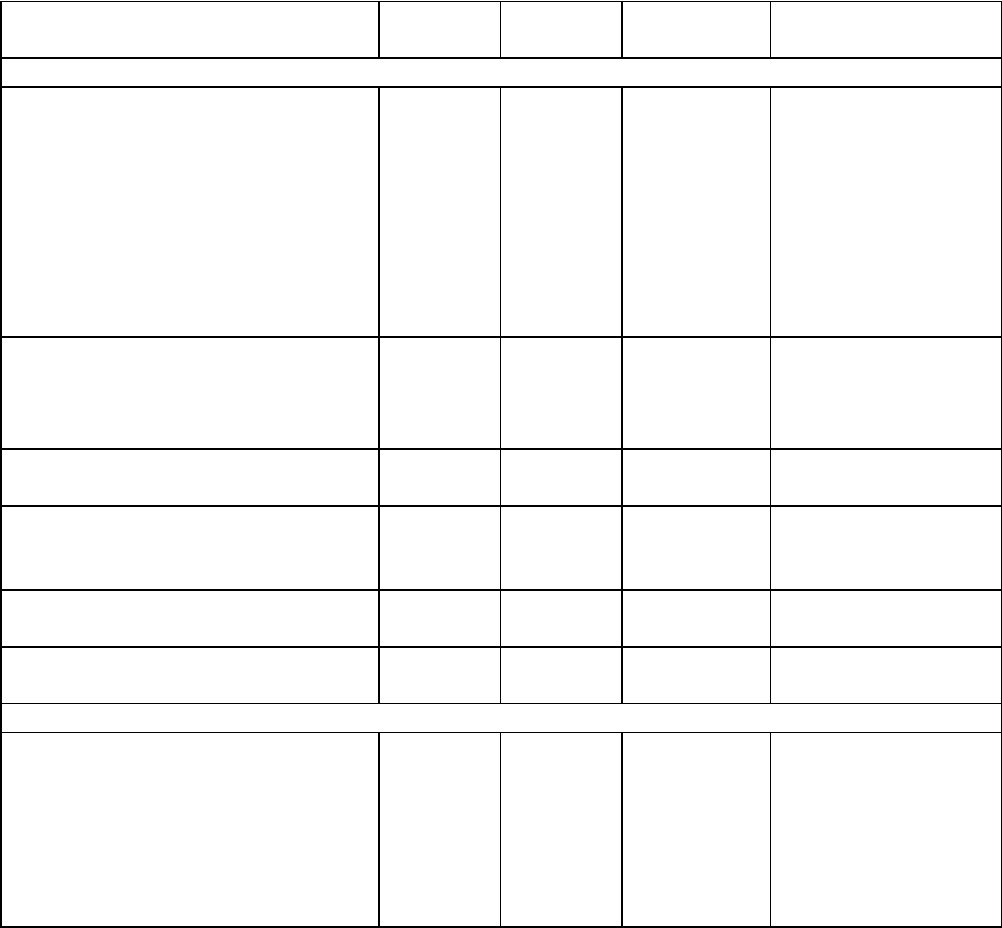

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Бухгалтерские записи на 9 июля

Отражена стоимость

коммунальных услуг,

потребленных организацией,

подлежащая перечислению

агенту

(64 900 - 9900)

20

(23,

25,

26,

44)

76 55 000 Агентский

договор,

Счет на оплату

коммунальных

услуг,

Отчет агента,

Копии счетов

коммунальных

служб

Отражена сумма НДС со

стоимости коммунальных

услуг, потребленных

организацией

19 76 9 900 Счета-фактуры

Принят к вычету НДС по

коммунальным услугам

68 19 9 900 Счета-фактуры

Отражена сумма агентского

вознаграждения

(11 800 - 1800)

20

(26)

76 10 000 Отчет агента

Отражена сумма НДС с

агентского вознаграждения

19 76 1 800 Счет-фактура

Принят к вычету НДС по

агентскому вознаграждению

68 19 1 800 Счет-фактура

Бухгалтерские записи на 14 июля

Перечислены агенту денежные

средства в оплату

коммунальных платежей и

сумма агентского

вознаграждения

(55 000 + 9900 + 10 000 +

1800)

76 51 76 700 Выписка банка по

расчетному счету

33.2.3.3. ПЕРВИЧНЫЕ УЧЕТНЫЕ ДОКУМЕНТЫ

В данном случае арендодатель, являясь агентом по посредническому договору,

должен выставить от своего имени арендатору-принципалу счет на оплату коммунальных

услуг. Счет на оплату составляется на основании аналогичных счетов коммунальных

служб или расчетов. Так как форма счета на оплату коммунальных платежей не

предусмотрена в альбомах унифицированных форм первичной учетной документации, то

его можно составить в произвольной форме. Если за услуги по агентированию

арендодатель взимает отдельную плату с арендатора, то к счету на оплату вознаграждения

он должен приложить также отчет агента.

Примечание

Подробнее о первичных учетных документах при посреднических сделках вы

можете узнать в разд. 28.2 "Оформление документов сторонами сделки".

ЧАСТЬ III. ОТЧЕТНОСТЬ

Форма налоговой декларации по НДС и Порядок ее заполнения (далее - Порядок

заполнения декларации) утверждены Приказом Минфина России от 07.11.2006 N 136н. В

этой декларации вы указываете операции, осуществленные как на внутреннем рынке, так

и экспортные.

Обратите внимание!

По имеющимся у нас данным, Минфин России разработал новую форму налоговой

декларации по НДС. Предполагается, что она будет применяться начиная с

представления отчетности за III квартал 2009 г.

Кроме того, вы должны представлять декларацию по косвенным налогам (налогу на

добавленную стоимость и акцизам) при ввозе товаров на территорию РФ с территории

Республики Беларусь. Форма и Порядок заполнения этой декларации были утверждены

Приказом Минфина России от 27.11.2006 N 153н.

Обратите внимание!

Минфин России своим Приказом от 31.07.2009 N 83н изменил Порядок заполнения

декларации по импорту из Белоруссии и Приложения N N 1 - 3 к этому Порядку.

Предполагается, что Приказ вступит в силу начиная с представления декларации за

октябрь 2009 г. (п. 5 данного Приказа).

Примечание

О том, в каком порядке требовалось отчитываться по НДС в 2006 г., вы можете

узнать в Архиве налоговой отчетности.

Итак, в зависимости от характера совершаемых операций у вас может возникнуть

обязанность представить две налоговые декларации по НДС:

а) налоговую декларацию по налогу на добавленную стоимость (форма по КНД

1151001), в которой отражаются как экспортные операции, так и операции на внутреннем

рынке (далее - декларация по НДС),

и (или)

б) налоговую декларацию по косвенным налогам (налогу на добавленную стоимость

и акцизам) при ввозе товаров на территорию РФ с территории Республики Беларусь

(форма по КНД 1151075) (далее - декларация по импорту из Белоруссии).

ГЛАВА 34. НАЛОГОВАЯ ДЕКЛАРАЦИЯ ПО НДС

Как известно, с 1 января 2009 г. в гл. 21 НК РФ внесены существенные изменения. К

сожалению, по состоянию на конец II квартала 2009 г. форма декларации по НДС и

Порядок ее заполнения не были приведены в соответствие с данными изменениями.

Поэтому за II квартал 2009 г. вы должны были отчитаться по устаревшей форме.

Однако Минфин России уже разработал новую форму налоговой декларации по

НДС, в которой должны быть учтены все последние изменения в гл. 21 НК РФ.

Предполагается, что она будет применяться начиная с представления отчетности за III

квартал 2009 г.

Далее в настоящей главе мы рассказываем о том, как заполняется действующая

устаревшая форма декларации. Дополнительно в текст главы введены примечания. Они

напомнят вам о новшествах налогового законодательства, в связи с которыми отдельные

положения Порядка заполнения им уже не соответствуют, а другие должны быть

изменены вместе с формой декларации.

34.1. КТО ОБЯЗАН ПРЕДСТАВЛЯТЬ ДЕКЛАРАЦИЮ ПО НДС

Лица, которые обязаны представлять декларацию по НДС, перечислены в п. 5 ст. 174

НК РФ. К ним относятся:

1. Организации и индивидуальные предприниматели, которые являются

плательщиками НДС, включая участников товариществ, доверительных управляющих,

концессионеров (пп. 4 п. 1 ст. 23, ст. ст. 143, 174.1 НК РФ).

2. Лица, которые исполняют обязанности налоговых агентов в соответствии со ст.

161 НК РФ:

- организации и индивидуальные предприниматели, которые приобретают на

территории РФ товары (работы, услуги) у налогоплательщиков - иностранных лиц, не

состоящих на учете в налоговых органах РФ (п. 2 ст. 161 НК РФ);

- организации и индивидуальные предприниматели, которые заключили с органами

государственной власти и управления или органами местного самоуправления договоры

аренды федерального имущества, имущества субъектов РФ и муниципального имущества

(п. 3 ст. 161 НК РФ);

- органы, организации и индивидуальные предприниматели, которые уполномочены

осуществлять реализацию конфискованного имущества, бесхозяйных ценностей, кладов и

скупленных ценностей, а также ценностей, перешедших по праву наследования

государству (п. 4 ст. 161 НК РФ);

- организации и индивидуальные предприниматели, которые реализуют на

территории Российской Федерации товары иностранных лиц, не состоящих на учете в

налоговых органах в качестве налогоплательщиков, на основе договоров поручения,

договоров комиссии или агентских договоров, заключенных с указанными иностранными

лицами (п. 5 ст. 161 НК РФ);

- организации и индивидуальные предприниматели, являющиеся собственниками

судна (п. 6 ст. 161 НК РФ):

1) на момент его исключения из реестра в течение десяти лет с момента регистрации;

2) на 46 календарный день после перехода права собственности (как к заказчику

строительного судна), если до этой даты судно не зарегистрировано в Российском

международном реестре судов.

Обратите внимание!

С 1 января 2009 г. обязанности налоговых агентов возникают также:

- у лиц, приобретающих (получающих) государственное или муниципальное

имущество, составляющее соответствующую казну, непосредственно у (от) органов

власти (абз. 2 п. 3 ст. 161 НК РФ);

- у лиц, реализующих имущество по решению суда (в том числе при проведении

процедуры банкротства) (п. 4 ст. 161 НК РФ);

- у посредников, которые реализуют на территории РФ работы, услуги и (или)

имущественные права иностранных налогоплательщиков (п. 5 ст. 161 НК РФ).

Основание - п. 3 ст. 2, п. п. 1, 11 ст. 9 Федерального закона от 26.11.2008 N 224-ФЗ

"О внесении изменений в часть первую, часть вторую Налогового кодекса Российской

Федерации и отдельные законодательные акты Российской Федерации" (далее - Закон N

224-ФЗ).

Напомним, что от обязанностей налоговых агентов (в том числе от обязанности

подавать декларацию по НДС) не освобождены:

- организации и индивидуальные предприниматели, которые являются

налогоплательщиками налога в связи с применением УСН (п. 5 ст. 346.11 НК РФ),

налогоплательщиками ЕСХН (п. 4 ст. 346.1 НК РФ) и ЕНВД;

- организации и индивидуальные предприниматели, которые используют право на

освобождение от исполнения обязанностей налогоплательщика НДС (ст. 145 НК РФ).

Таким образом, при наличии оснований, предусмотренных ст. 161 НК РФ, эти лица

также обязаны представлять декларацию по НДС.

3. Лица, которые освобождены от исполнения обязанностей налогоплательщика НДС

по ст. 145 НК РФ, а также налогоплательщики, реализующие товары (работы, услуги),

которые не подлежат налогообложению, в случае выставления ими покупателю счета-

фактуры с выделенной суммой НДС (п. 5 ст. 173, п. 5 ст. 174 НК РФ).

Примечание

Подробнее о том, должны ли в подобной ситуации подавать декларацию

организации и индивидуальные предприниматели, не являющиеся налогоплательщиками

НДС в связи с применением специальных налоговых режимов, мы расскажем в разд.

34.2.3 "Срок представления декларации в случае выставления счета-фактуры, в котором

выделен НДС".

Отметим, что если в течение налогового периода вы не совершали операции,

которые отражаются в декларации по НДС, то представлять ее вам не надо. В данном

случае достаточно подать декларацию по упрощенной форме (п. 2 ст. 80 НК РФ,

последний абзац п. 3 Порядка заполнения декларации). Форма и Порядок заполнения

единой (упрощенной) декларации утверждены Приказом Минфина России от 10.07.2007 N

62н.

В то же время если в течение квартала у вас не было движения денежных средств на

счетах в банке (в кассе), но вы осуществляли операции, которые отражаются в декларации

по НДС, то вы должны представить только декларацию по НДС, заполнив

соответствующие разделы. В частности, это:

- разд. 9 для операций, не подлежащих налогообложению, не признаваемых

объектом налогообложения, местом реализации которых не является территория

Российской Федерации;

- разд. 6 и 8 в случае возникновения права на применение налоговых вычетов в

отношении операций по реализации товаров (работ, услуг), обоснованность применения

налоговой ставки 0% по которым документально подтверждена (не подтверждена) в

предыдущих налоговых периодах.

Такое разъяснение содержится в п. 1 Письма ФНС России от 16.04.2008 N ШС-6-

3/288.

34.2. СРОКИ ПРЕДСТАВЛЕНИЯ ДЕКЛАРАЦИИ ПО НДС

34.2.1. СРОК ПРЕДСТАВЛЕНИЯ ДЕКЛАРАЦИИ ПО НДС

НАЛОГОПЛАТЕЛЬЩИКАМИ

Декларацию по НДС налогоплательщики должны представлять в срок не позднее 20-

го числа месяца, следующего за истекшим налоговым периодом (п. 5 ст. 174 НК РФ).

Напомним, что с 1 января 2008 г. налоговый период по НДС установлен как квартал

(ст. 163 НК РФ).

Примечание

Подробнее о налоговом периоде по НДС вы узнаете в гл. 7 "Налоговый период".

Важно помнить, что если 20-е число месяца, следующего за истекшим налоговым

периодом, приходится на выходной или нерабочий праздничный день, то последним днем

представления декларации является следующий за этим днем первый рабочий день (п. 7

ст. 6.1 НК РФ, абз. 1 п. 5 Порядка заполнения декларации).

Например, декларацию за I квартал 2008 г. надо подать не позднее 20 апреля 2008 г.

Однако это выходной день (воскресенье). Поэтому последним днем представления

декларации за I квартал является 21 апреля (понедельник).

34.2.1.1. СРОК ПРЕДСТАВЛЕНИЯ ДЕКЛАРАЦИИ

ДО 1 ЯНВАРЯ 2008 Г.

До 1 января 2008 г. налогоплательщики должны были представлять декларацию либо

ежемесячно, либо ежеквартально (п. 5 ст. 174, ст. 163 НК РФ). Это зависело от того, какой

налоговый период был установлен у налогоплательщика (квартал или месяц).

При определенных обстоятельствах у тех налогоплательщиков, для которых

налоговый период был установлен как квартал, могли возникнуть сложности с

определением срока представления декларации по НДС.

Дело в том, что если выручка налогоплательщика от реализации товаров, работ,

услуг (без учета НДС) в каком-либо месяце текущего квартала превышала 2 млн руб., то

он утрачивал право уплачивать НДС и подавать декларацию ежеквартально (п. 6 ст. 174

НК РФ).

В таком случае платить налог и представлять налоговую декларацию нужно было

ежемесячно (п. 1 ст. 163, п. 5 ст. 174 НК РФ).

Что касается срока представления декларации по НДС, то он зависел от того, в каком

месяце квартала произошло превышение указанной выше суммы выручки.

Месяц, в котором

выручка

от реализации

превысила 2 млн руб.

Действия налогоплательщика

Первый месяц квартала 1. Уплатить НДС и представить декларацию по НДС за

первый месяц квартала в срок не позднее 20-го числа

второго месяца квартала

2. За второй и третий месяцы квартала уплата НДС и

представление декларации по НДС производятся в

обычном порядке

Второй месяц квартала 1. Уплатить НДС за первый месяц квартала <*>

2. Уплатить НДС за второй месяц квартала и

представить декларации по НДС за первый и второй

месяцы квартала в срок не позднее 20-го числа

третьего месяца квартала

3. За третий месяц квартала уплата НДС и

представление декларации по НДС производятся в

обычном порядке

Третий месяц квартала 1. Уплатить НДС за первый и второй месяцы квартала

<*>

2. Уплатить НДС за третий месяц квартала и

представить декларации по НДС за первый, второй и

третий месяцы квартала в срок не позднее 20-го

числа месяца, следующего за этим кварталом

--------------------------------

<*> Утрата права на ежеквартальную уплату НДС начиная со второго месяца

квартала, как правило, влекла просрочку уплаты налога за предыдущие месяцы. В такой

ситуации налогоплательщик должен был заплатить пени (п. п. 1, 3 ст. 75 НК РФ).

Поэтому, чтобы минимизировать сумму пеней, налог за соответствующие месяцы

целесообразно было уплачивать в кратчайшие сроки.

Такого же подхода к порядку представления декларации придерживались налоговые

органы (Письмо МНС России от 28.03.2002 N 14-1-04/627-М233) и арбитражные суды

(Постановления ФАС Волго-Вятского округа от 21.12.2006 N А39-2333/2006, ФАС

Уральского округа от 09.12.2004 N Ф09-5257/04-АК, ФАС Северо-Западного округа от

25.04.2005 N А44-9529/04-С13, ФАС Поволжского округа от 07.06.2008 N А55-12268/07

(оставлено в силе Определением ВАС РФ от 08.10.2008 N 12912/08)). А значит,

привлекать к ответственности по ст. 119 НК РФ можно было за несвоевременное

представление декларации за первый и второй месяцы квартала (Постановление ФАС

Западно-Сибирского округа от 11.08.2008 N Ф04-4765/2008(9303-А75-41)).

В то же время существует судебная практика, согласно которой несвоевременное

представление ежемесячной декларации за первые месяцы квартала (в связи с

превышением суммы выручки) при условии своевременной подачи квартальной

декларации не влечет за собой ответственности по ст. 119 НК РФ (Постановления ФАС

Северо-Западного округа от 13.11.2008 N А42-985/2008, от 27.04.2007 N А42-6617/2006,

ФАС Северо-Кавказского округа от 02.09.2008 N Ф08-5158/2008, от 18.06.2008 N Ф08-

3249/2008 (оставлено в силе Определением ВАС РФ от 12.11.2008 N 14515/08)).

Отметим, что на практике были случаи, когда налогоплательщик, утратив право на

ежеквартальную уплату НДС в третьем месяце квартала, подавал не отдельные

декларации за каждый месяц квартала (например, за апрель, май и июнь), а одну общую

декларацию за квартал (например, за II квартал).

По мнению налоговых органов, такой налогоплательщик нарушал срок

представления декларации. А значит, к нему должна была применяться ответственность,

установленная п. 1 ст. 119 НК РФ. Данную позицию поддерживали некоторые

арбитражные суды (см. Постановления ФАС Поволжского округа от 20.02.2007 N А57-

8908/06-22, от 18.01.2007 N А65-16143/2006-СА1-29, ФАС Волго-Вятского округа от

30.03.2007 N А82-15405/2006-15, ФАС Восточно-Сибирского округа от 02.09.2008 N А19-

5494/08-Ф02-4239/08, от 08.05.2007 N А33-16258/06-Ф02-2068/07). В частности, суды

указывали, что представление квартальной декларации не исключало обязанности

налогоплательщика подавать декларацию за месяц, в котором произошло превышение

суммы выручки. При этом ежемесячные декларации по отношению к ранее

представленной квартальной декларации не являлись уточненными.

Однако большинство арбитражных судов придерживается противоположной

позиции, которая сводится к следующему. Налоговый кодекс РФ не устанавливал порядка

перехода от ежеквартального к ежемесячному налоговому периоду и не предусматривал

срока подачи ежемесячных деклараций за месяцы, предшествующие тому, в котором

произошло превышение суммы выручки. В данной ситуации имело место нарушение не

срока представления декларации, а порядка декларирования, ответственность за которое

НК РФ не предусмотрена. Кроме того, по мнению некоторых судов, ежемесячные

декларации являлись уточненными по отношению к квартальной декларации. Поскольку

налоговым законодательством не был установлен срок для подачи уточненных налоговых

деклараций, то в действиях налогоплательщика отсутствовали признаки правонарушения,

предусмотренного п. 1 ст. 119 НК РФ (см., например, Постановление Президиума ВАС

РФ от 03.10.2006 N 6116/06, Постановления ФАС Западно-Сибирского округа от

16.10.2007 N Ф04-7168/2007(39198-А70-3), ФАС Северо-Западного округа от 13.11.2006 N

А66-1472/2006, ФАС Поволжского округа от 07.10.2008 N А65-8974/08, от 26.04.2007 N

А65-24279/2006-СА1-19, ФАС Восточно-Сибирского округа от 21.03.2007 N А74-3223/06-