Давыдова Ю. Практическое пособие по НДС

Подождите немного. Документ загружается.

услуг (энергоснабжающими и газоснабжающими организациями, организациями

водопроводно-канализационного хозяйства и другими, далее - коммунальные службы)

заключают арендодатели, являющиеся собственниками передаваемых в аренду

помещений. Таким образом, арендодатель "передает" арендатору расходы по оплате

коммунальных услуг (в части арендуемых помещений), не являясь поставщиком этих

услуг.

Важно учесть, что возложение на арендатора расходов по оплате коммунальных

услуг не может рассматриваться как форма арендной платы (п. 12 Информационного

письма Президиума ВАС РФ от 11.01.2002 N 66 "Обзор практики разрешения споров,

связанных с арендой"). Поэтому договор, в котором в качестве арендной платы

предусмотрена только оплата коммунальных услуг, может быть признан незаключенным

(п. 1 ст. 654 ГК РФ).

Что касается расчетов за коммунальные услуги, то арендатор по согласованию с

арендодателем может оплачивать "коммуналку" либо в составе арендной платы, либо

отдельно от нее.

33.1.1. КОММУНАЛЬНЫЕ ПЛАТЕЖИ ОПЛАЧИВАЮТСЯ

В СОСТАВЕ АРЕНДНОЙ ПЛАТЫ

Возможность включения коммунальных платежей в состав арендной платы

установлена гражданским законодательством (ст. 614 ГК РФ).

Рассмотрим два способа такого включения.

33.1.1.1. АРЕНДНАЯ ПЛАТА С УЧЕТОМ

"КОММУНАЛКИ" - ФИКСИРОВАННАЯ

При таком способе сумма арендной платы с учетом коммунальных расходов

определяется в фиксированном виде. Стоимость коммунальных услуг в договоре отдельно

не выделяется.

Например, организации "Гамма" (арендодатель) и "Омега" (арендатор) заключили

договор аренды нежилых помещений общей площадью 200 кв. м. В договоре

предусмотрено, что ежемесячная арендная плата составляет 42 952 руб. (в том числе

НДС 6552 руб.) и включает стоимость коммунальных услуг (горячего и холодного

водоснабжения, отопления, энергоснабжения).

Отметим, что данный способ в некоторых случаях может быть не выгоден, и вот

почему. Фактическая стоимость коммунальных услуг, как правило, меняется. Такие

изменения могут происходить несколько раз в течение года. Однако учесть их в договоре

и, соответственно, скорректировать размер арендной платы стороны могут только раз в

году (п. 3 ст. 614 ГК РФ). Кроме того, величина оплаты некоторых услуг напрямую

зависит от размера их потребления, а предугадать заранее, сколько, например,

электроэнергии потребит арендатор, получается не всегда. Таким образом, может

возникнуть ситуация, когда фактически потребленные арендатором коммунальные услуги

не покрываются размером коммунальных платежей, учтенных в составе арендной платы.

Поэтому на практике организации предпочитают использовать второй способ.

33.1.1.2. АРЕНДНАЯ ПЛАТА - ФИКСИРОВАННАЯ,

"КОММУНАЛКА" - ПЕРЕМЕННАЯ

При таком способе размер арендной платы в договоре складывается из двух частей:

- фиксированный (основной) платеж;

- переменный (дополнительный) платеж.

Фиксированный (основной) платеж - это собственно плата за площадь арендуемых

помещений (здания), т.е. плата за аренду. Переменная (дополнительная) часть арендной

платы представляет собой расходы на коммунальные услуги, потребленные арендатором в

расчетном периоде.

Например, между организациями "Гамма" (арендодатель) и "Омега" (арендатор)

заключен договор аренды нежилых помещений общей площадью 200 кв. м. Условиями

договора предусмотрено, что арендатор ежемесячно уплачивает арендную плату в

размере 33 400 руб. (фиксированный платеж) и сумму, эквивалентную стоимости

коммунальных услуг (горячего и холодного водоснабжения, отопления, энергоснабжения),

потребленных арендатором (переменный платеж). Указанная сумма определяется на

основании счета, выставляемого арендодателем с приложением копий счетов

коммунальных служб.

При использовании второго способа переменная часть, т.е. стоимость коммунальных

услуг, может изменяться каждый месяц в зависимости от изменения тарифов или

величины потребляемых услуг, что исключает экономические потери как у арендодателя,

так и у арендатора. При этом положения п. 3 ст. 614 ГК РФ о недопустимости пересмотра

арендной платы чаще одного раза в год не нарушаются (дополнительно об этом см. п. 11

Информационного письма Президиума ВАС РФ от 11.01.2002 N 66).

33.1.2. КОММУНАЛЬНЫЕ ПЛАТЕЖИ ОПЛАЧИВАЮТСЯ

ОТДЕЛЬНО ОТ АРЕНДНОЙ ПЛАТЫ

Отдельно от арендной платы "коммуналка" оплачивается путем компенсации

(возмещения) расходов, понесенных арендодателем, либо путем оформления

посреднических отношений, когда арендодатель выступает в роли посредника между

коммунальными службами и арендатором по расчетам за коммунальные услуги.

33.1.2.1. КОМПЕНСАЦИЯ КОММУНАЛЬНЫХ РАСХОДОВ

В данном случае коммунальные платежи уплачиваются отдельно от арендных

платежей. Следовательно, арендодатель выставляет арендатору два счета: один на оплату

аренды, второй на возмещение коммунальных платежей.

Как правило, условие о компенсации коммунальных платежей устанавливается

непосредственно в договоре аренды.

Например, между организациями "Гамма" (арендодатель) и "Омега" (арендатор)

заключен договор аренды нежилых помещений общей площадью 200 кв. м. Договором

предусмотрено, что арендатор ежемесячно уплачивает арендную плату в размере 167

руб. за 1 кв. м. Кроме того, арендатор обязуется ежемесячно оплачивать стоимость

коммунальных услуг (горячее и холодное водоснабжение, отопление, энергоснабжение,

газоснабжение) пропорционально площади арендуемых помещений на основании счетов,

выставленных арендодателем. Арендодатель обязан подтвердить стоимость

коммунальных услуг, оплачиваемых арендатором, путем предоставления счетов

коммунальных служб.

Кроме того, арендодатели и арендаторы могут заключать самостоятельные договоры

о возмещении коммунальных расходов. Например, договор о возмещении затрат по

оплате коммунальных платежей, или договор об оплате коммунальных услуг, или

соглашение об участии в расходах по оплате коммунальных платежей и т.п. При этом

следует учитывать, что такие договоры нельзя квалифицировать как договоры поставки

электроэнергии (тепловой энергии, воды, газа), поскольку арендодатель не является

энергоснабжающей организацией. К такому выводу пришел Президиум ВАС РФ в п. 22

Информационного письма от 11.01.2002 N 66 <1>.

--------------------------------

<1> Несмотря на то что в Информационном письме ВАС РФ рассмотрел соглашение

об участии арендатора в расходах на потребленную электроэнергию, его вывод

распространяется и на другие коммунальные услуги, так как правила об энергоснабжении

применяются и к отношениям, связанным со снабжением тепловой энергией, газом, водой

(ст. 548 ГК РФ).

Итак, в указанных случаях коммунальные платежи уже не являются частью арендной

платы, а носят характер самостоятельных платежей. При этом уплачиваются они в рамках

арендных отношений независимо от того, заключается отдельный договор на их уплату

либо такое условие содержится в договоре аренды.

33.1.2.2. "КОММУНАЛКА" ОПЛАЧИВАЕТСЯ ЧЕРЕЗ ПОСРЕДНИКА

Расчеты между арендодателем и арендатором за коммунальные услуги нередко

производятся на основании посреднических договоров, в частности, договора комиссии

или агентского договора (ст. ст. 990, 1005 ГК РФ). Условие о посреднических отношениях

между сторонами можно включить и в договор аренды, потому что организации свободны

при заключении договора и могут заключать договор, содержащий элементы различных

договоров (ст. 421 ГК РФ).

В данном случае арендодатель, заключив с коммунальными службами

соответствующие договоры, приобретает у них энергию, воду, газ (т.е. коммунальные

услуги), которые передает арендатору. В свою очередь, получив от арендатора денежные

средства за коммунальные услуги, он передает их коммунальным службам. Таким

образом, арендодатель выступает посредником (комиссионером, агентом) в расчетах

между коммунальными службами и арендатором.

Отметим, что посреднические договоры являются возмездными договорами (ст. ст.

991, 1006 ГК РФ), поэтому сторонам нужно согласовать размер посреднического

вознаграждения. Если размер вознаграждения не установлен и не может быть определен

исходя из условий договора, то арендатор должен уплатить его арендодателю в размере,

соответствующем стоимости аналогичных услуг (п. 3 ст. 424 ГК РФ).

33.2. ПОРЯДОК НАЛОГООБЛОЖЕНИЯ КОММУНАЛЬНЫХ УСЛУГ

Исчисление и уплата НДС с коммунальных услуг при аренде помещений часто

вызывают трудности у налогоплательщиков. Это связано с тем, что поставщиками данных

услуг выступают коммунальные службы, плательщиками - арендодатели, а потребителями

- арендаторы.

Вместе с тем порядок обложения НДС зависит от того, каким способом

организованы расчеты за коммунальные услуги между арендатором и арендодателем.

33.2.1. "КОММУНАЛКА" В СОСТАВЕ АРЕНДНОЙ ПЛАТЫ

Это самый простой способ, вызывающий меньше всего споров с налоговыми

органами. В данном случае все поступления, в том числе коммунальные платежи,

являются доходом от реализации услуг по сдаче помещений в аренду.

33.2.1.1. НАЛОГООБЛОЖЕНИЕ И УЧЕТ У АРЕНДОДАТЕЛЯ

Реализация услуг по предоставлению имущества в аренду признается объектом

налогообложения по НДС (пп. 1 п. 1 ст. 146 НК РФ). Налоговая база определяется как

стоимость услуг, исчисленная исходя из цен, установленных договором (п. 1 ст. 154, п. 1

ст. 40 НК РФ). В данном случае вся сумма арендной платы (как фиксированная, так и

переменная) является оплатой услуг арендодателя по предоставлению имущества в

аренду. Поэтому арендодатель должен исчислить НДС с полной суммы арендной платы.

На всю сумму арендной платы арендодатель должен выставить арендатору счет-

фактуру (п. 3 ст. 168 НК РФ). При этом выделять отдельной строкой суммы

коммунальных платежей в счете-фактуре и счете на оплату арендодателю не надо. Такой

же порядок обложения НДС разъяснил Минфин России в Письме от 19.09.2006 N 03-06-

01-04/175.

Что касается сумм НДС, предъявленных поставщиками коммунальных услуг, то, по

нашему мнению, арендодатель принимает их к вычету в полном размере в

общеустановленном порядке. Ведь услуги приобретаются для операций, облагаемых НДС

(п. 2 ст. 171, п. 1 ст. 172 НК РФ). Такую же позицию высказали некоторые суды (см.,

например, Постановления ФАС Северо-Западного округа от 10.01.2007 N А05-7971/2006-

13, от 04.07.2007 N А56-38904/2006, ФАС Северо-Кавказского округа от 07.11.2007 N

Ф08-6607/07-2723А (оставлено в силе Определением ВАС РФ от 29.02.2008 N 2615/08)). В

то же время есть и противоположное мнение. Так, ФАС Северо-Западного округа в

Постановлении от 22.03.2007 N А56-46376/2005 при рассмотрении аналогичного дела

указал, что НДС, уплаченный в стоимости коммунальных услуг, вычету не подлежит. Суд

обосновал это тем, что услуги приобретаются арендодателем не для деятельности,

направленной на получение дохода.

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС.

Как видим, вопрос может быть спорным, даже один и тот же суд принимает

противоположные решения.

Бухгалтерский учет различается в зависимости от того, является ли передача

имущества в аренду вашим основным видом деятельности или нет.

Если сдача имущества в аренду является основным видом деятельности, то доход в

виде арендной платы признается доходом от обычных видов деятельности (п. 5

Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденного

Приказом Минфина России от 06.05.1999 N 32н). Всю сумму арендной платы с учетом

коммунальных платежей вы отражаете на счете 90 "Продажа", субсчет 90-1 "Выручка".

Если же передача имущества в аренду не является вашим основным видом деятельности,

то доход в виде арендной платы признается прочим доходом (п. 7 ПБУ 9/99) и

учитывается на счете 91 "Прочие доходы и расходы", субсчет 91-1 "Прочие доходы"

(Инструкция по применению Плана счетов бухгалтерского учета финансово-

хозяйственной деятельности организаций, утвержденная Приказом Минфина России от

31.10.2000 N 94н).

33.2.1.2. НАЛОГООБЛОЖЕНИЕ И УЧЕТ У АРЕНДАТОРА

Арендатор, оплачивая арендную плату, в состав которой входят коммунальные

платежи, тем самым возмещает арендодателю коммунальные расходы. Поскольку счет-

фактура выставлен на всю сумму арендной платы, то арендатор вправе принять к вычету

всю сумму НДС, относящуюся к арендной плате, в том числе и по коммунальным

услугам. Такой же позиции придерживаются контролирующие органы (см., например,

Письма Минфина России от 19.09.2006 N 03-06-01-04/175, УФНС России по Московской

области от 13.11.2006 N 21-25-И/1372) и суды во главе с ВАС РФ (см., например,

Постановления Президиума ВАС РФ от 10.03.2009 N 6219/08, ФАС Московского округа

от 24.04.2009 N КА-А40/3091-09, ФАС Московского округа от 26.08.2008 N КА-А40/7882-

08).

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС.

Напомним, что для принятия к вычету "входного" НДС необходимо выполнить три

условия (п. 2 ст. 171, п. 1 ст. 172 НК РФ):

1) услуги приобретены вами для операций, облагаемых НДС;

2) услуги оприходованы (приняты к учету);

3) у вас имеются надлежаще оформленный счет-фактура арендодателя и

соответствующие первичные документы.

В бухгалтерском учете затраты в виде арендной платы признаются расходами по

обычным видам деятельности (п. 5 Положения по бухгалтерскому учету "Расходы

организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Расходы по договору аренды вы отражаете по дебету счетов учета затрат (например, счет

26 "Общехозяйственные расходы") в корреспонденции с кредитом счета учета расчетов с

арендодателем (например, счет 76 "Расчеты с разными дебиторами и кредиторами").

Сумма НДС, предъявленная арендодателем, отражается по дебету счета 19 "Налог на

добавленную стоимость по приобретенным ценностям" в корреспонденции с кредитом

счета 76 (Инструкция по применению Плана счетов).

33.2.1.3. ПЕРВИЧНЫЕ УЧЕТНЫЕ ДОКУМЕНТЫ

Поскольку в данном случае оплата коммунальных услуг происходит в составе

арендных платежей, то отдельно первичные документы на коммунальные платежи не

оформляются. Арендодателю достаточно оформить счет на оплату аренды и приложить

копии первичных учетных документов коммунальных служб (счета, расчеты), если такое

условие предусмотрено договором аренды.

33.2.2. "КОММУНАЛКА" ОПЛАЧИВАЕТСЯ ОТДЕЛЬНО ОТ АРЕНДНОЙ ПЛАТЫ

Этот способ возмещения коммунальных расходов арендодателя наиболее

распространен на практике. В то же время он вызывает больше всего споров с

чиновниками по вопросам принятия к вычету сумм "входного" НДС как арендодателем,

так и арендатором.

33.2.2.1. НАЛОГООБЛОЖЕНИЕ И УЧЕТ У АРЕНДОДАТЕЛЯ

По мнению финансового и налогового ведомств, операции по передаче

электроэнергии, воды, газа арендодателем арендатору не относятся к операциям по

реализации товаров для целей НДС, так как арендодатель не может выступать

поставщиком данных товаров для арендатора, поскольку сам выступает в роли покупателя

(абонента). В связи с этим объект налогообложения по НДС у арендодателя отсутствует

(Письма Минфина России от 31.12.2008 N 03-07-11/392, от 26.12.2008 N 03-07-05/51, от

24.03.2007 N 03-07-15/39, от 03.03.2006 N 03-04-15/52, от 06.09.2005 N 07-05-06/234, ФНС

России от 21.03.2006 N ШТ-6-03/297@ (ответ на 3-й вопрос раздела "В целях применения

подпункта 7 пункта 1 статьи 164 НК РФ"), УФНС России по г. Москве от 21.05.2008 N 19-

11/48675, от 24.05.2007 N 19-11/48202, от 20.04.2007 N 19-11/036483, УФНС России по

Московской области от 28.02.2007 N 23-26/0288).

Такая позиция нашла свое отражение и в арбитражной практике (см., например,

Постановления ФАС Северо-Западного округа от 12.09.2006 N А52-353/2006/2, ФАС

Поволжского округа от 04.03.2008 N А65-8421/2007-СА1-37). ВАС РФ придерживается

мнения о том, что арендодатель только осуществляет функции по сбору коммунальных

платежей от арендатора и перечислению их организациям, оказывающим коммунальные

услуги. Кроме того, в счетах-фактурах, выставленных арендодателю, в тарифы на

коммунальные услуги уже включен НДС, который арендодатель уплатил коммунальным

организациям. Поэтому начисление НДС на стоимость услуг, уже включающих налог,

противоречит налоговому законодательству (Определение ВАС РФ от 16.02.2007 N

560/07).

Поскольку в данном случае нет реализации товаров (арендодатель не оказывает

коммунальные услуги), то выставлять арендатору счет-фактуру на сумму потребляемых

им коммунальных услуг арендодатель не должен (см., например, Определение ВАС РФ от

29.01.2008 N 18186/07, Постановление ФАС Центрального округа от 14.02.2008 N А48-

1629/07-6).

Кроме того, арендодатель не вправе и перевыставлять счета-фактуры арендатору, так

как в данном случае не является посредником между арендатором и поставщиком услуг и,

следовательно, на него не распространяются положения п. п. 3 и 7 Правил ведения

журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж

при расчетах по налогу на добавленную стоимость, утвержденных Постановлением

Правительства РФ от 02.12.2000 N 914 (далее - Правила).

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС.

В то же время отметим, что даже если арендодатель выставит арендатору счет-

фактуру от своего имени, объекта налогообложения по НДС у него все равно не

возникнет. Как указал ФАС Северо-Западного округа в Постановлении от 05.09.2005 N

А56-30790/2004, выставление счетов-фактур при отсутствии объекта налогообложения по

НДС не подразумевает под собой реализацию товаров. Дополнительно по этому вопросу

см. также Постановление ФАС Поволжского округа от 12.04.2007 N А55-14832/06.

Относительно вычета "входного" НДС, предъявленного арендодателю поставщиками

коммунальных услуг, чиновники разъяснили следующее.

Поскольку передача электрической и тепловой энергии, воды, газа арендодателем

(абонентом) арендатору (субабоненту) не облагается НДС, сумма "входного" НДС,

предъявленная коммунальными службами в части услуг, потребляемых арендатором, у

арендодателя вычету не подлежит. На основании пп. 1 п. 2 ст. 170 НК РФ арендодатель

должен эту сумму налога включить в стоимость коммунальных услуг, которые потребляет

арендатор (Письма Минфина России от 03.03.2006 N 03-04-15/52, УФНС России по г.

Москве от 21.05.2008 N 19-11/48675, от 16.07.2007 N 19-11/067415). Такого же мнения

придерживаются и некоторые арбитражные суды (см., например, Постановление ФАС

Северо-Западного округа от 12.09.2006 N А52-353/2006/2).

Что касается регистрации в книге покупок счетов-фактур, предъявленных

арендодателю поставщиками услуг, то Минфин России предложил регистрировать такие

счета-фактуры без учета сумм налога по коммунальным платежам, потребленным

арендатором (Письмо Минфина России от 06.09.2005 N 07-05-06/234). Такая возможность

в настоящий момент предусмотрена абз. 2 п. 8 Правил.

Итак, в соответствии с позицией чиновников арендодатель при передаче

коммунальных расходов арендатору:

- "входной" НДС, предъявленный коммунальными службами, принимает к вычету

только в части, приходящейся на свою долю потребленных услуг;

- "входной" НДС, приходящийся на долю услуг, потребленную арендатором,

включает в стоимость этих услуг;

- к возмещению арендатору предъявляет стоимость коммунальных услуг с учетом

"входного" НДС.

Однако по данному вопросу в судебной практике существует и другая позиция. Так,

суды указывают, что арендодатель в такой ситуации вправе применить вычет (см.,

например, Постановления ФАС Уральского округа от 11.12.2008 N Ф09-9211/08-С2, ФАС

Центрального округа от 28.03.2007 N А48-4688/06-19).

Примечание

Дополнительно о практике арбитражных судов по данному вопросу вы также

можете узнать в Энциклопедии спорных ситуаций по НДС.

Суть указанной позиции заключается в следующем.

Договоры на поставку электроэнергии, тепловой энергии, воды, газа заключаются

между коммунальными службами и арендодателями (ст. ст. 539, 548 ГК РФ). Поэтому

коммунальные службы предъявляют сумму налога и выставляют счет-фактуру

покупателю, т.е. арендодателю (п. 3 ст. 168 НК РФ). У арендодателя, в свою очередь,

существует обязанность по предоставлению помещений в аренду в состоянии,

установленном договором и соответствующем назначению имущества, т.е. в состоянии,

пригодном для эксплуатации (ст. 611 ГК РФ). А значит, с исправной системой отопления,

электроснабжения, газоснабжения. Таким образом, приобретение коммунальных услуг

арендодателем является необходимым условием для сдачи помещений в аренду.

Следовательно, можно говорить о том, что данные услуги приобретаются для

осуществления операций, облагаемых НДС, так как услуги по сдаче имущества в аренду

облагаются НДС (пп. 1 п. 2 ст. 171 НК РФ).

Поскольку арендодателем выполняются все условия, необходимые для применения

налогового вычета (п. 2 ст. 171, п. 1 ст. 172 НК РФ), то всю сумму "входного" НДС,

предъявленную поставщиками коммунальных услуг, он вправе принять к вычету в

полном размере. Тогда к возмещению арендатору он предъявляет стоимость

коммунальных услуг без учета "входного" НДС.

В том случае, если вы сочтете изложенную выше позицию аргументированной и

будете принимать всю сумму "входного" НДС к вычету, то вам нужно быть готовыми

отстаивать эту позицию в суде.

ПРИМЕР

отражения в бухгалтерском учете арендодателя коммунальных расходов,

возмещаемых арендатором отдельно от арендной платы, в 2009 г.

Ситуация

Организации "Гамма" (арендодатель) и "Омега" (арендатор) заключили договор

аренды нежилых помещений общей площадью 200 кв. м. Договором установлена

ежемесячная арендная плата в размере 39 412 руб. (в том числе НДС 6012 руб.) Кроме

того, в договоре предусмотрена обязанность арендатора ежемесячно возмещать 50%

коммунальных расходов, понесенных арендодателем (доля расходов арендатора

определяется исходя из доли арендуемой площади в общей площади здания,

принадлежащего арендодателю). Возмещение коммунальных расходов производится

арендатором на основании счетов, выставляемых арендодателем, подтвержденных

копиями счетов коммунальных служб.

4 июля организация "Гамма" получила от коммунальных служб счета и счета-

фактуры на оплату коммунальных платежей в общей сумме 29 500 руб. (в том числе

НДС 4500 руб.) Доля коммунальных расходов, возмещаемых арендатором, составляет 14

750 руб. (в том числе НДС 2250 руб.). Организация "Гамма", учитывая разъяснения

чиновников, счет-фактуру на сумму возмещаемых арендатором коммунальных расходов

не выставляет.

Арендная плата и часть возмещаемых коммунальных расходов поступили на

расчетный счет организации "Гамма" 14 июля.

Решение

Поскольку сдача помещений в аренду является видом деятельности организации

"Гамма", то в бухгалтерском учете поступления, связанные с предоставлением

помещений в аренду, признаются доходами от обычных видов деятельности (п. 5 ПБУ

9/99). Выручка от сдачи помещений в аренду облагается НДС (пп. 1 п. 1 ст. 146 НК РФ).

Коммунальные расходы в размере 12 500 руб. ((29 500 руб. - 4500 руб.) - (14 750 руб.

- 2250 руб.)), потребленные организацией "Гамма", являются расходами по обычным

видам деятельности (п. 5 ПБУ 10/99).

По мнению чиновников, организация "Гамма" вправе принять к вычету сумму

"входного" НДС в части коммунальных услуг, непосредственно потребляемых ею, т.е. в

сумме 2250 руб. (4500 руб. x 50%).

Поскольку организация "Гамма" не оказывает коммунальные услуги, то сумма,

полученная от арендатора в виде компенсации затрат по оплате коммунальных

платежей в размере 14 750 руб., не признается выручкой и, соответственно, не

облагается НДС (пп. 1 п. 1 ст. 146 НК РФ).

В связи с тем что при возмещении коммунальных расходов у организации "Гамма"

экономическая выгода не уменьшается и не увеличивается, то в бухгалтерском учете не

отражаются ни доходы, ни расходы (п. 2 ПБУ 9/99, п. 2 ПБУ 10/99) <2>.

--------------------------------

<2> По мнению московских налоговиков, у арендодателя возникают доходы в сумме

возмещаемых арендатором коммунальных услуг и расходы в сумме коммунальных

платежей, перечисленных коммунальным службам (Письма УФНС России по г. Москве

от 28.06.2006 N 19-11/58877, от 26.06.2006 N 20-12/56637).

В бухгалтерском учете организация "Гамма" сделает следующие записи.

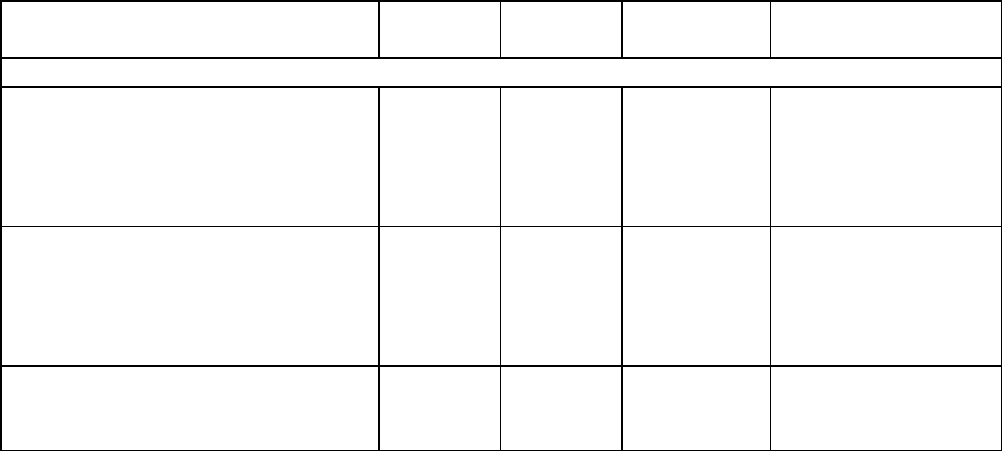

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Бухгалтерские записи на 4 июля

Отражены собственные

коммунальные расходы

((29 500 - 4500) -

(14 750 - 2250))

20

(23,

25,

26,

44)

60 12 500 Счета на

коммунальные

услуги,

Бухгалтерская

справка-расчет

Отражен НДС, предъявленный

коммунальными службами, в

части услуг, потребленных

организацией

(4500 - 2250)

19 60 2 250 Счет-фактура,

Бухгалтерская

справка-расчет

Принят к вычету НДС в части

коммунальных услуг,

потребленных организацией

68 19 2 250 Счет-фактура

Отражена оплата

коммунальных услуг

60 51 29 500 Выписка банка по

расчетному счету

Начислена арендная плата за

июнь

76 90-1 39 412 Договор аренды,

Счет на оплату,

Бухгалтерская

справка-расчет

Начислен НДС на арендную

плату

90-3 68 6 012 Счет-фактура

Предъявлена арендатору к

возмещению стоимость

потребленных им

коммунальных услуг

76 60 14 750 Договор аренды,

Счет за

коммунальные

услуги,

Бухгалтерская

справка-расчет

Бухгалтерские записи на 14 июля

Отражено получение от

арендатора арендной платы и

компенсации стоимости

потребленных им

коммунальных услуг

(39 412 + 14 750)

51 76 54 162 Выписка банка по

расчетному счету

33.2.2.2. НАЛОГООБЛОЖЕНИЕ И УЧЕТ У АРЕНДАТОРА

Сразу отметим, что вопрос о принятии к вычету арендатором суммы "входного"

НДС, перечисленной в составе компенсации за потребляемые им коммунальные услуги,

также не решается однозначно.

По мнению налоговых органов и Минфина России, сумму "входного" НДС

арендатор не вправе принимать к вычету, так как у него отсутствует счет-фактура.

Поскольку для целей НДС нет реализации, то и основание для выставления арендодателем

арендатору счета-фактуры отсутствует. Таким образом, у арендатора не соблюдается одно

из условий для возникновения права на вычет, установленное п. 1 ст. 172 НК РФ (Письма

УФНС России по г. Москве от 16.07.2007 N 19-11/067415, УФНС России по Московской

области от 28.02.2007 N 23-26/0288, ФНС России от 21.03.2006 N ШТ-6-03/297@ (ответ на

3-й вопрос раздела "В целях применения подпункта 7 пункта 1 статьи 164 НК РФ"),

Минфина России от 24.03.2007 N 03-07-15/39, от 03.03.2006 N 03-04-15/52). Эту позицию

поддерживают и отдельные арбитражные суды (см., например, Постановления ФАС

Западно-Сибирского округа от 01.09.2008 N Ф04-5318/2008(10782-А46-40), от 24.03.2008

N Ф04-2074/2008(2736-А45-41)).

Поэтому если арендодатель, следуя разъяснениям чиновников, счет-фактуру вам не

выставляет, то сумму "входного" НДС, приходящуюся на долю потребляемых

коммунальных услуг, вы можете учесть в составе расходов на основании пп. 1 п. 2 ст. 253,

пп. 5 п. 1 ст. 254 НК РФ.

А как быть, если арендодатель все-таки выставил (перевыставил) счет-фактуру на

стоимость коммунальных услуг, потребленных арендатором?

Позиция контролирующих органов однозначна - вычет применять нельзя (Письмо

Минфина России от 14.05.2008 N 03-03-06/2/51). А вот судебная практика по данному

вопросу разделилась.

Так, по мнению некоторых судов, арендатор вправе принять к вычету сумму

"входного" НДС на основании перевыставленных счетов-фактур при условии соблюдения

иных требований, установленных п. 2 ст. 171, п. 1 ст. 172 НК РФ (см., например,

Постановления ФАС Московского округа от 17.03.2009 N КА-А40/1688-09, от 25.12.2008

N КА-А40/12036-08-п).

Отметим, что в поддержку данной позиции высказался и Президиум ВАС РФ в

Постановлении от 25.02.2009 N 12664/08. Мотивируя свое решение, суд указал, что без

электроэнергии, воды, теплоэнергии и т.п. арендатор не может реализовать право

пользования арендуемыми помещениями. Поэтому обеспечение коммунальными

услугами неразрывно связано с предоставлением услуг по аренде, а порядок расчетов

между арендатором и арендодателем за названные услуги значения не имеет.

Примечание

Подробнее о практике арбитражных судов по данной позиции вы можете узнать в

Энциклопедии спорных ситуаций по НДС.

В то же время существует и противоположная позиция. При этом суды

подчеркивают, что арендодатель не вправе выставлять счета-фактуры на коммунально-

бытовые услуги. И даже если он их выставляет, арендатор вычет применить не может,

поскольку арендодатель поставщиком таких услуг не является (см., например,

Определение ВАС РФ от 29.01.2008 N 18186/07, Постановления ФАС Западно-

Сибирского округа от 28.01.2009 N Ф04-7965/2008(20062-А46-25), ФАС Центрального

округа от 23.10.2008 N А36-1323/2007).

Примечание

Подробнее о практике арбитражных судов по данной позиции вы можете узнать в

Энциклопедии спорных ситуаций по НДС.

Как видим, вопрос пока решается неоднозначно и применение налогового вычета в

случае выставления арендодателем счета-фактуры на часть потребляемых арендатором

коммунальных услуг может привести к спору с налоговыми органами.

ПРИМЕР

отражения в бухгалтерском учете арендатора коммунальных расходов,

возмещаемых арендодателю отдельно от арендной платы, в 2009 г.

Ситуация

Воспользуемся предыдущим примером, дополнив его условием о том, что счет на

возмещение коммунальных расходов и счет-фактура на оплату аренды получены

организацией "Омега" (арендатор) 9 июля.

Решение

В бухгалтерском учете организации "Омега" затраты в виде арендных платежей и

возмещения арендодателю коммунальных расходов признаются расходами по обычным

видам деятельности (п. 5 ПБУ 10/99).

Сумму НДС по арендной плате, предъявленную арендодателем, организация

"Омега" вправе принять к вычету на основании п. 2 ст. 171, п. 1 ст. 172 НК РФ.

В данном случае арендодатель не выставляет счет-фактуру на возмещение

коммунальных платежей. Следовательно, организация "Омега", оплатив стоимость

коммунальных услуг, не вправе принять к вычету сумму "входного" НДС по ним.

В бухгалтерском учете организация учтет в составе расходов по обычным видам

деятельности стоимость коммунальных услуг в полной сумме, включая сумму "входного"

НДС, приходящуюся на долю потребляемых услуг.

В бухгалтерском учете организация "Омега" сделает следующие записи.