Давыдова Ю. Практическое пособие по НДС

Подождите немного. Документ загружается.

Ф02-1485/07, ФАС Дальневосточного округа от 11.05.2007 N Ф03-А04/07-2/842, ФАС

Северо-Кавказского округа от 15.08.2008 N Ф08-4670/2008, ФАС Центрального округа от

21.10.2008 N А54-3886/07-С5, ФАС Уральского округа от 24.09.2008 N Ф09-6747/08-С2,

ФАС Московского округа от 01.11.2008 N КА-А41/10209-08).

Кроме того, если налогоплательщик утрачивал право платить НДС и подавать

декларации ежеквартально, то это не означало, что он не мог воспользоваться данным

правом в дальнейшем.

Если в последующих кварталах ежемесячная выручка не превышала 2 млн руб.,

налогоплательщик мог снова уплачивать налог и отчитываться по нему ежеквартально.

Такой вывод следовал из положений п. 2 ст. 163, п. 6 ст. 174 НК РФ. На это также

указывали налоговые органы (Письмо УМНС России по г. Москве от 23.12.2003 N 24-

11/71005).

34.2.2. СРОК ПРЕДСТАВЛЕНИЯ ДЕКЛАРАЦИИ ПО НДС

НАЛОГОВЫМИ АГЕНТАМИ

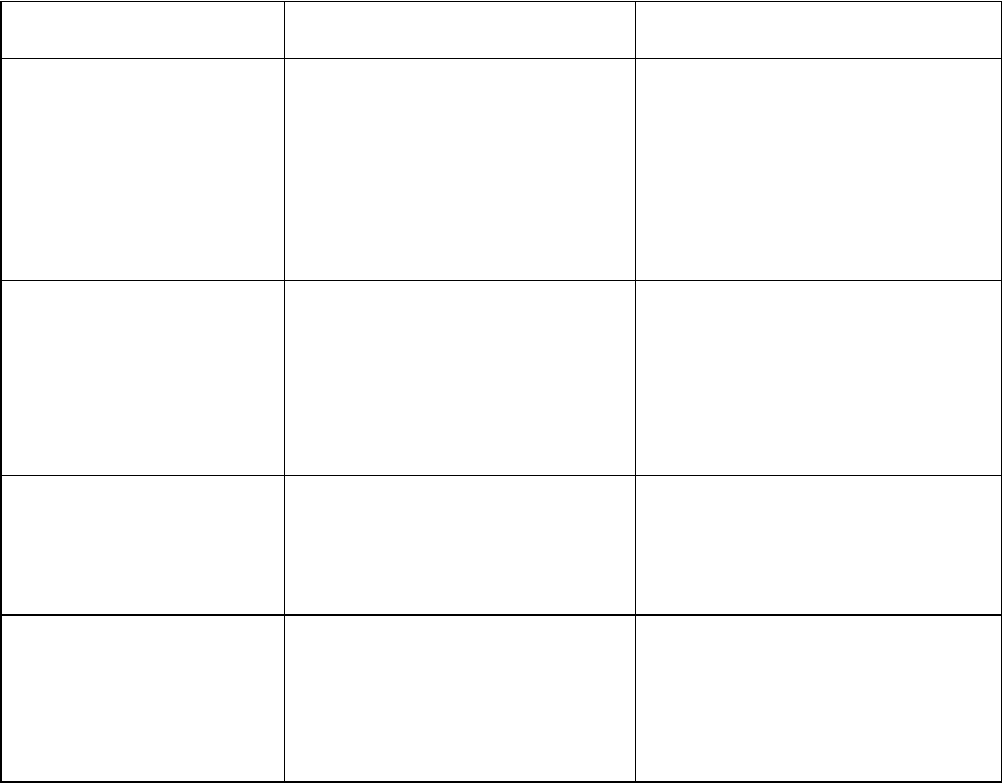

В зависимости от конкретной ситуации срок представления декларации по НДС

налоговым агентом может различаться. Эти различия отражены в следующей таблице.

Ситуация Срок

представления декларации

Основание

Налоговый агент

фактически ведет

деятельность как

налогоплательщик

(совершает

облагаемые и/или

не облагаемые НДС

операции)

Не позднее 20-го числа

месяца, следующего за

истекшим налоговым

периодом

п. 5 ст. 174, ст. 163

НК РФ

Налоговый агент

фактически не ведет

деятельность как

налогоплательщик (не

совершает облагаемые

и/или не облагаемые

НДС операции)

Не позднее 20-го числа

месяца, следующего за

истекшим кварталом

п. 5 ст. 174, ст. 163

НК РФ, абз. 10 п. 3

Порядка заполнения

декларации

Налоговый агент

применяет

специальный

налоговый режим

(УСН, ЕСХН, ЕНВД)

Не позднее 20-го числа

месяца, следующего за

истекшим кварталом

п. 5 ст. 174, ст. 163

НК РФ, абз. 11 п. 3

Порядка заполнения

декларации

Налоговый агент

освобожден от

исполнения

обязанностей

налогоплательщика

НДС по ст. 145 НК РФ

Не позднее 20-го числа

месяца, следующего за

истекшим кварталом

п. 5 ст. 174, ст. 163

НК РФ, абз. 8, 10 п. 3

Порядка заполнения

декларации

34.2.3. СРОК ПРЕДСТАВЛЕНИЯ ДЕКЛАРАЦИИ

В СЛУЧАЕ ВЫСТАВЛЕНИЯ СЧЕТА-ФАКТУРЫ,

В КОТОРОМ ВЫДЕЛЕН НДС

Если вы не являетесь налогоплательщиком НДС (применяете УСН, ЕСХН, ЕНВД),

или освобождены от исполнения обязанностей налогоплательщика НДС (ст. 145 НК РФ),

либо реализуете не облагаемые НДС товары (работы, услуги), но при этом выставили

своему контрагенту счет-фактуру, в котором выделен НДС, то соответствующую сумму

налога вы должны уплатить в бюджет. Такое правило установлено п. 5 ст. 173 НК РФ.

При этом налогоплательщики, освобожденные от уплаты НДС или реализующие не

облагаемые НДС товары (работы, услуги), обязаны представлять налоговую декларацию в

обычном порядке (п. 5 ст. 174 НК РФ).

В то же время положения гл. 21 НК РФ не уточняют, обязаны ли в таком случае

подавать декларацию по НДС лица, не являющиеся плательщиками НДС (применяющие

специальные налоговые режимы).

Как указал ФАС Западно-Сибирского округа в Постановлении от 26.04.2007 N Ф04-

2469/2007(33681-А70-6), Ф04-2469/2007(33930-А70-6), лица, не являющиеся

плательщиками НДС, не подпадают под понятие налогоплательщиков (налоговых

агентов), перечисленных в п. 5 ст. 174 НК РФ. Следовательно, представлять декларацию

они не обязаны.

Стоит отметить, что из содержания абз. 7 п. 3 Порядка заполнения декларации

следует, что такая обязанность существует. На это также указывает Минфин России в

Письме от 23.10.2007 N 03-07-11/512. Поэтому, чтобы избежать возможных споров с

налоговой инспекцией, декларацию по НДС надо представить. Это можно сделать не

позднее 20-го числа месяца, следующего за кварталом, в котором был выставлен счет-

фактура.

Еще раз напомним, что ответственность, предусмотренная ст. 119 НК РФ, за

непредставление декларации в установленный срок не может применяться к

спецрежимникам, поскольку они не признаются налогоплательщиками. Подробнее об

этом см. в разд. 14.2 "В каких случаях неплательщики НДС обязаны уплатить налог в

бюджет".

34.3. В КАКОЙ НАЛОГОВЫЙ ОРГАН

НАДО ПРЕДСТАВЛЯТЬ ДЕКЛАРАЦИЮ ПО НДС

Из положений пп. 4 п. 1 ст. 23, п. 5 ст. 174 НК РФ следует, что декларацию по НДС

надо представлять в налоговые органы по месту своего учета в качестве

налогоплательщика (налогового агента).

Напомним, что налогоплательщик может состоять на учете одновременно в

нескольких налоговых инспекциях, например по месту своего нахождения, по месту

нахождения обособленного подразделения, по месту нахождения недвижимого имущества

и транспортных средств, по иным основаниям, установленным Налоговым кодексом РФ

(п. 1 ст. 83 НК РФ).

Декларацию по НДС следует подавать в ту налоговую инспекцию, в которой вы

состоите на учете по месту нахождения организации или по месту жительства

физического лица, зарегистрированного в качестве индивидуального предпринимателя

(абз. 14 п. 2 ст. 11 НК РФ).

Следует иметь в виду, что по правилам гл. 21 НК РФ уплата НДС по месту

нахождения обособленных подразделений или по месту ведения деятельности не

предусмотрена.

Поэтому если у вас есть обособленные подразделения, то декларацию по НДС вы

должны представлять централизованно (без разбивки по обособленным подразделениям) в

ту налоговую инспекцию, в которой ваша организация состоит на учете в качестве

налогоплательщика.

Туда же представляется декларация по НДС и в том случае, если вы официально

зарегистрированы в одном месте, а предпринимательскую деятельность осуществляете в

другом без образования обособленных подразделений.

Например, официальное место нахождения организации "Дельта" - г. Москва. При

этом у организации есть два филиала - в г. г. Туле и Владивостоке. Кроме того, она

осуществляет торговую деятельность без образования обособленного подразделения в

нескольких субъектах Российской Федерации.

По всем своим операциям, включая операции, осуществленные ее филиалами,

организация "Дельта" подает декларацию по НДС централизованно в московскую

налоговую инспекцию.

Примечание

Подробнее о порядке учета налогоплательщиков вы сможете прочитать в разд. 1.2

"Учет налогоплательщиков НДС".

34.4. КАКИМ СПОСОБОМ ПРЕДСТАВЛЯЕТСЯ

ДЕКЛАРАЦИЯ ПО НДС

По общему правилу декларацию можно представить в налоговую инспекцию в

бумажном или электронном виде (п. 3 ст. 80 НК РФ). Конкретный порядок зависит от

среднесписочной численности работников (п. 3 ст. 80 НК РФ).

Так, в электронном виде декларацию представляют (п. 3 ст. 80 НК РФ):

- налогоплательщики, у которых среднесписочная численность работников <1> за

предшествующий календарный год превышает 100 человек;

- вновь созданные (в том числе при реорганизации) организации, у которых

численность работников <1> более 100 человек;

- крупнейшие налогоплательщики независимо от среднесписочной численности

работников.

--------------------------------

<1> Налогоплательщики обязаны не позднее 20 января текущего года подать в

налоговые органы по месту нахождения сведения о среднесписочной численности по

форме, утвержденной Приказом ФНС России от 29.03.2007 N ММ-3-25/174@. А вновь

созданная организация - не позднее 20-го числа месяца, следующего за месяцем, в

котором она была создана (реорганизована).

В зависимости от того, в каком виде представляется декларация, вы вправе выбрать

один из трех способов представления декларации (п. 4 ст. 80 НК РФ):

- лично или через своего представителя;

- по почте;

- по телекоммуникационным каналам связи (в электронном виде).

Применительно к каждому из перечисленных способов представления декларации

надо иметь в виду следующее.

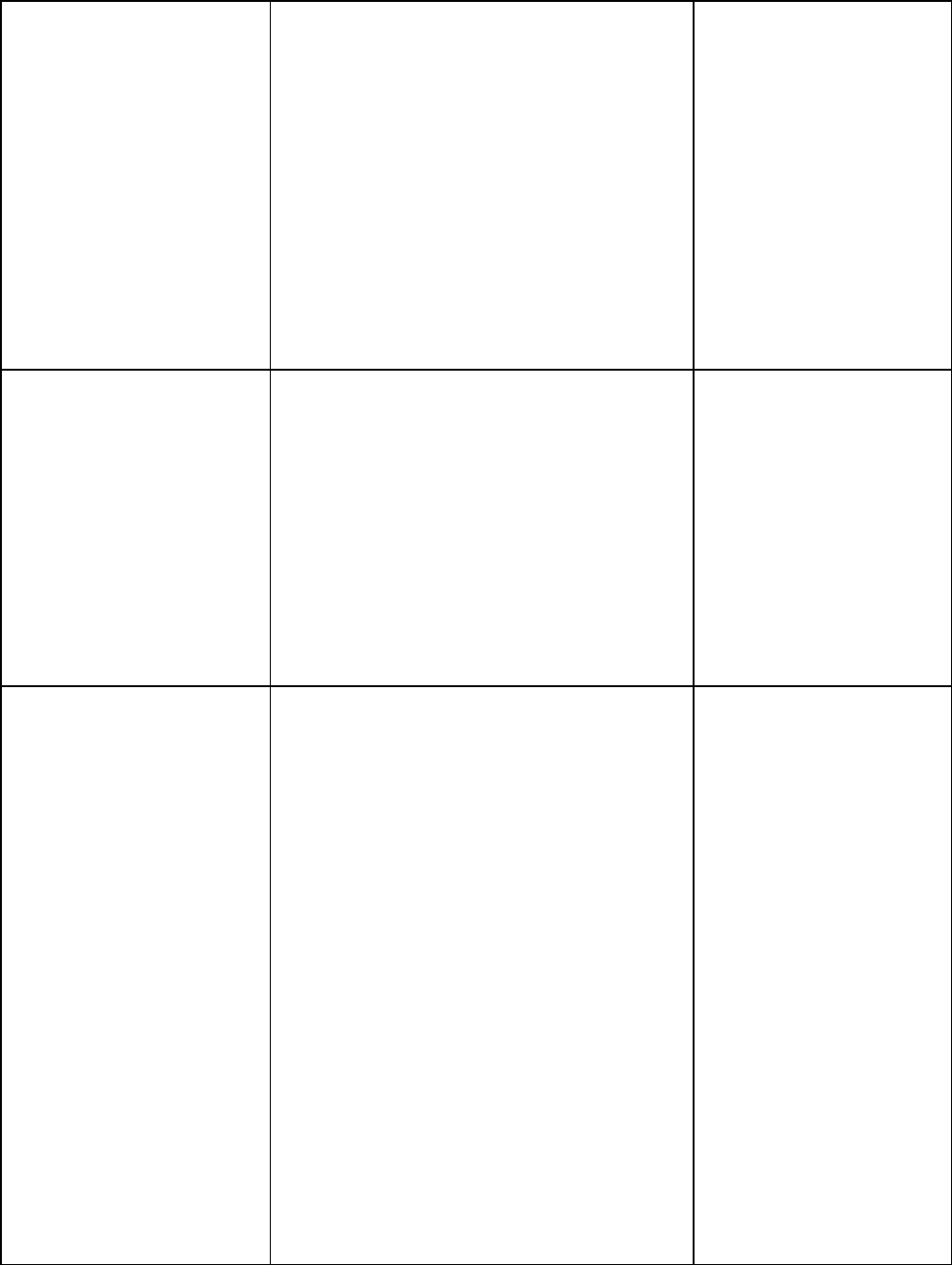

Способ представления Комментарии и пояснения Что считается днем

представления

Лично или через

своего представителя

- представитель может быть

законным (например, директор

организации, действующий

согласно учредительным

документам) или уполномоченным

(например, бухгалтер, который

действует на основании

доверенности организации)

(ст. ст. 27, 29 НК РФ);

- при подаче декларации вы

можете потребовать, чтобы на ее

налоговые органы проставили

отметку о принятии с указанием

даты (абз. 2 п. 4 ст. 80 НК РФ)

Дата фактического

представления

По почте - декларацию надо направить

почтовым отправлением с описью

вложения, при этом на почте вам

должны выдать квитанцию (пп. "б"

п. 12 Правил оказания услуг

почтовой связи, утвержденных

Постановлением Правительства РФ

от 15.04.2005 N 221);

- декларацию по почте можно

отправить до 24 часов последнего

дня срока ее представления (п. 8

ст. 6.1 НК РФ)

Дата отправки

почтового

отправления с

описью вложения

(абз. 3 п. 4 ст. 80

НК РФ, абз. 2 п. 5

Порядка заполнения

декларации)

По

телекоммуникационным

каналам связи

Порядок представления налоговой

декларации в электронном виде

должен определяться Минфином

России (абз. 4 п. 4 ст. 80

НК РФ). Однако в настоящее время

при представлении декларации по

НДС следует руководствоваться

Порядком, утвержденным Приказом

МНС России от 02.04.2002

N БГ-3-32/169 (далее - Порядок)

(п. 5 Порядка заполнения

декларации). Налоговый орган в

течение суток обязан передать

вам квитанцию о приеме

декларации в электронном виде

(абз. 2 п. 4 ст. 80 НК РФ,

абз. 6 п. 5 Порядка заполнения

декларации, п. 3 разд. II

Порядка). Представив декларацию

в электронном виде, представлять

ее на бумажном носителе не нужно

(п. 6 разд. I Порядка)

Дата отправки

декларации, которая

фиксируется в

подтверждении

специализированного

оператора связи

(абз. 3 п. 4 ст. 80

НК РФ, абз. 5 п. 5

Порядка заполнения

декларации, п. 4

разд. II Порядка)

34.5. ЗАПОЛНЯЕМ ДЕКЛАРАЦИЮ ПО НДС

34.5.1. СТРУКТУРА ДЕКЛАРАЦИИ ПО НДС

Примечание

О структуре общей и "нулевой" деклараций по НДС, действовавших в 2006 г., вы

можете узнать в Архиве налоговой отчетности.

Декларация по НДС (форма по КНД 1151001) включает (п. 3 Порядка заполнения

декларации):

- титульный лист;

- разд. 1 "Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по

данным налогоплательщика";

- разд. 2 "Сумма налога, подлежащая уплате в бюджет, по данным налогового

агента";

- разд. 3 "Расчет суммы налога, подлежащей уплате в бюджет по операциям по

реализации товаров (работ, услуг), передачи имущественных прав, облагаемых по

налоговым ставкам, предусмотренным пунктами 2 - 4 статьи 164 Налогового кодекса

Российской Федерации";

- разд. 4 "Расчет суммы налога, исчисленной по операциям по реализации товаров

(работ, услуг), передаче имущественных прав и суммы налога, подлежащей вычету,

иностранной организацией, осуществляющей предпринимательскую деятельность на

территории Российской Федерации через свои подразделения (представительства,

отделения)";

- разд. 5 "Расчет суммы налога по операциям по реализации товаров (работ, услуг),

обоснованность применения налоговой ставки 0 процентов по которым документально

подтверждена";

- разд. 6 "Расчет суммы налоговых вычетов по операциям по реализации товаров

(работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым

ранее документально подтверждена";

- разд. 7 "Расчет суммы налога по операциям по реализации товаров (работ, услуг),

обоснованность применения налоговой ставки 0 процентов по которым документально не

подтверждена";

- разд. 8 "Расчет суммы налоговых вычетов по операциям по реализации товаров

(работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым

ранее документально не подтверждена";

- разд. 9 "Операции, не подлежащие налогообложению (освобождаемые от

налогообложения); операции, не признаваемые объектом налогообложения; операции по

реализации товаров (работ, услуг), местом реализации которых не признается территория

Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих

поставок товаров (выполнения работ, оказания услуг), длительность производственного

цикла изготовления которых составляет свыше шести месяцев";

- Приложение "Сумма НДС, подлежащая восстановлению и уплате в бюджет за ____

календарный год и истекший календарный год (календарные годы)".

34.5.2. КАКИЕ РАЗДЕЛЫ ДЕКЛАРАЦИИ ПО НДС

НАДО ЗАПОЛНЯТЬ

В зависимости от конкретной ситуации перечень разделов декларации по НДС,

которые вы должны заполнить и представить в налоговый орган, может быть различным.

Применительно к операциям на внутреннем рынке эта зависимость представлена в

таблице.

┌──────────────────────────────┬─────────────────────┬────────────────────┐

│ Ситуация, которая имела место│ Разделы декларации, │ Основание │

│ в истекшем налоговом периоде │ которые надо │ │

│ │ заполнить │ │

├──────────────────────────────┼─────────────────────┼────────────────────┤

│1. Вы совершали как облагаемые│Титульный лист │абз. 3, 4, 6, 13, 14│

│НДС, так и не облагаемые НДС │Раздел 1 │п. 3 Порядка │

│операции │Раздел 3 │заполнения │

│ │Раздел 4 │декларации │

│ │(при наличии у │ │

│ │налогоплательщика - │ │

│ │иностранной │ │

│ │организации │ │

│ │нескольких отделений │ │

│ │на территории РФ) │ │

│ │Раздел 9 │ │

│------------------------------│+ │--------------------│

│если в такой ситуации вы были │Раздел 2 │абз. 4, 9, 10, 12 │

│также налоговым агентом │ │п. 3 Порядка │

│ │ │заполнения │

│ │ │декларации │

├──────────────────────────────┼─────────────────────┼────────────────────┤

│2. Вы не совершали облагаемые │Титульный лист │абз. 3, 5 п. 3 │

│НДС операции и операции, │Раздел 1 с прочерками│Порядка заполнения │

│освобожденные от │ │декларации │

│налогообложения │ │ │

│------------------------------│+ │--------------------│

│если в такой ситуации вы были │Раздел 2 │абз. 4, 9, 10, 12 │

│также налоговым агентом │ │п. 3 Порядка │

│ │ │заполнения │

│ │ │декларации │

├──────────────────────────────┼─────────────────────┼────────────────────┤

│3. Вы совершали только │Титульный лист │абз. 3, 4, 13, 14 │

│операции, облагаемые НДС │Раздел 1 │п. 3 Порядка │

│ │Раздел 3 │заполнения │

│ │Раздел 4 │декларации │

│ │(при наличии у │ │

│ │налогоплательщика - │ │

│ │иностранной │ │

│ │организации │ │

│ │нескольких отделений │ │

│ │на территории РФ) │ │

│------------------------------│+ │--------------------│

│если в такой ситуации вы были │Раздел 2 │абз. 4, 9, 10, 12 │

│также налоговым агентом │ │п. 3 Порядка │

│ │ │заполнения │

│ │ │декларации │

├──────────────────────────────┼─────────────────────┼────────────────────┤

│4. Вы совершали только │Титульный лист │абз. 3, 4, 6 п. 3 │

│операции: │Раздел 1 с прочерками│Порядка заполнения │

│- не облагаемые НДС (ст. 149 │Раздел 9 │декларации │

│НК РФ); │ │ │

│- не признаваемые объектом │ │ │

│налогообложения (п. 2 ст. 146 │ │ │

│НК РФ); │ │ │

│- по реализации товаров │ │ │

│(работ, услуг), местом │ │ │

│реализации которых не │ │ │

│признается территория РФ │ │ │

│(ст. ст. 147, 148 НК РФ), │ │ │

│и (или) вы получали оплату │ │ │

│(частичную оплату) в счет │ │ │

│предстоящих поставок товаров │ │ │

│(работ, услуг), длительность │ │ │

│производственного цикла │ │ │

│изготовления которых больше │ │ │

│6 месяцев, и воспользовались │ │ │

│правом не облагать их НДС │ │ │

│(п. 13 ст. 167 НК РФ) │ │ │

│------------------------------│+ │--------------------│

│если в такой ситуации вы были │Раздел 2 │абз. 4, 9, 10, 12 │

│также налоговым агентом │ │п. 3 Порядка │

│ │ │заполнения │

│ │ │декларации │

├──────────────────────────────┼─────────────────────┼────────────────────┤

│5. Вы были налоговым агентом и│Титульный лист │абз. 3, 4, 9, 10 │

│осуществляли только операции, │Раздел 2 │п. 3 Порядка │

│предусмотренные ст. 161 НК РФ │ │заполнения │

│ │ │декларации │

├──────────────────────────────┼─────────────────────┼────────────────────┤

│6. Вы были налоговым агентом и│Титульный лист │абз. 4, 9, 11 п. 3 │

│при этом применяли специальный│Раздел 1 (при │Порядка заполнения │

│налоговый режим (УСН, ЕСХН, │отсутствии │декларации │

│ЕНВД) │показателей с │ │

│ │прочерками) Раздел 2 │ │

├──────────────────────────────┼─────────────────────┼────────────────────┤

│7. Вы были налоговым агентом и│Титульный лист │абз. 4, 8, 9 п. 3 │

│при этом освобождены от уплаты│Раздел 1 с прочерками│Порядка заполнения │

│НДС по ст. 145 НК РФ │<*> │декларации │

│ │Раздел 2 │ │

├──────────────────────────────┼─────────────────────┼────────────────────┤

│7. Вы применяли специальный │Титульный лист │абз. 7, 8 п. 3 │

│налоговый режим (УСН, ЕСХН, │Раздел 1 │Порядка заполнения │

│ЕНВД) или были освобождены от │ │декларации │

│уплаты НДС по ст. 145 НК РФ и │ │ │

│при этом выставили покупателю │ │ │

│счет-фактуру с выделенным в │ │ │

│нем НДС │ │ │

├──────────────────────────────┼─────────────────────┼────────────────────┤

│8. Если в календарном году вы │Приложение к │абз. 4 п. 3 Порядка │

│начали использовать │декларации <**> │заполнения │

│построенный или приобретенный │ │декларации │

│объект недвижимости (ОС) для │ │ │

│операций, указанных в п. 2 │ │ │

│ст. 170 НК РФ │ │ │

└──────────────────────────────┴─────────────────────┴────────────────────┘

--------------------------------

<*> Из буквального толкования абз. 8 п. 3 Порядка заполнения декларации следует,

что разд. 1 представлять не надо. Однако в абз. 3 п. 3 Порядка заполнения декларации

указано, что этот раздел представляют все налогоплательщики. Как известно, за лицами,

освобожденными от уплаты НДС по ст. 145 НК РФ, статус плательщика НДС сохраняется.

Поэтому, чтобы избежать споров с налоговиками, предлагаем вам включать в состав

декларации разд. 1 с прочерками.

<**> Представляется вместе с декларацией за последний налоговый период (IV

квартал) календарного года.

Применительно к операциям, облагаемым по ставке НДС 0% (в отсутствие иных

хозяйственных операций), зависимость представлена в таблице.

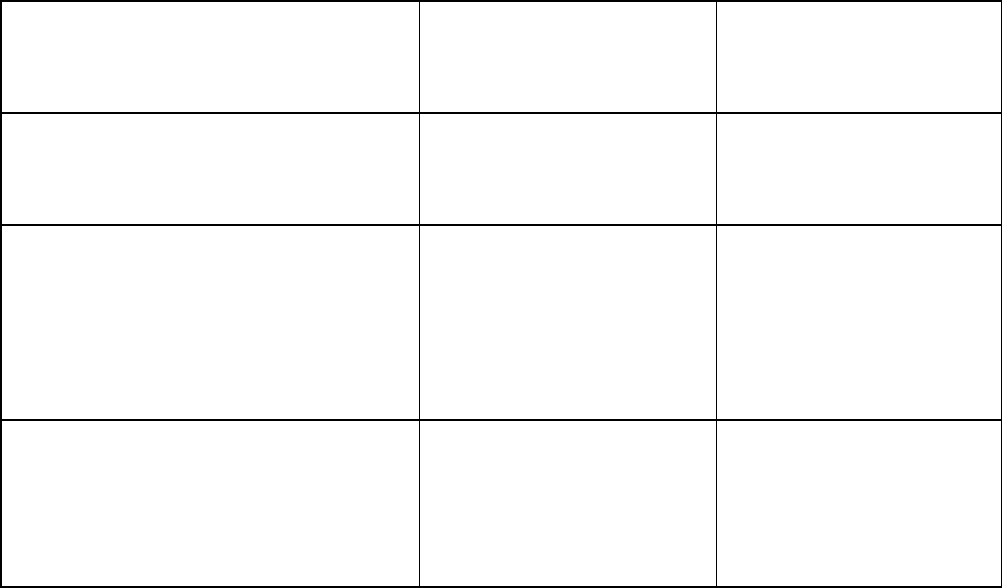

Ситуация, которая имела место

в истекшем налоговом периоде

Разделы декларации,

которые надо

заполнить

Основание

Вы собрали документы,

обосновывающие применение

ставки 0%

Титульный лист

Раздел 1

Раздел 5 <*>

абз. 3, 4, 15 - 18,

20, 21, 23 п. 3

Порядка заполнения

декларации

Вы не собрали в установленный

срок документы, обосновывающие

применение ставки 0%

Титульный лист

Раздел 1

Раздел 7

абз. 3, 4, 15, 19,

22 п. 3 Порядка

заполнения

декларации

Вы выполнили все условия для

применения налоговых вычетов

по операциям, по которым

документы, обосновывающие

применение ставки 0%,

представлены в предыдущих

периодах

Титульный лист

Раздел 1

Раздел 6 <**>

абз. 3, 4, 15, 24

п. 3 Порядка

заполнения

декларации

Вы выполнили все условия для

применения налоговых вычетов

по операциям, по которым

обоснованность применения

ставки 0% ранее не

подтверждалась

Титульный лист

Раздел 1

Раздел 8

абз. 3, 4, 15, 26

п. 3 Порядка

заполнения

декларации

--------------------------------

<*> Одновременно с разд. 5 декларации представляются документы,

обосновывающие применение ставки 0%:

- при реализации товаров (работ, услуг), предусмотренных пп. 1 - 6, 8 - 10 п. 1 ст. 164

НК РФ, - документы, указанные в ст. 165 НК РФ (абз. 16 п. 3 Порядка заполнения

декларации);

- при реализации товаров (работ, услуг), предусмотренных пп. 7 п. 1 ст. 164 НК РФ, -

документы, установленные Постановлением Правительства РФ от 30.12.2000 N 1033 "О

применении нулевой ставки по налогу на добавленную стоимость при реализации товаров

(работ, услуг) для официального использования иностранными дипломатическими и

приравненными к ним представительствами или для личного использования

дипломатическим или административно-техническим персоналом этих представительств,

включая проживающих вместе с ними членов их семей" (абз. 17 п. 3 Порядка заполнения

декларации; дополнительно по данному вопросу см. Постановления Президиума ВАС РФ

от 25.11.2008 N 9515/08, от 23.09.2008 N 6288/07, ФАС Московского округа от 10.11.2008

N КА-А40/10366-08, от 31.10.2008 N КА-А40/10352-08, от 30.09.2008 N КА-А40/8327-08);

- при реализации товаров (работ, услуг), предусмотренных п. 12 ст. 165 НК РФ, -

документы, установленные Постановлением Правительства РФ от 22.07.2006 N 455 "Об

утверждении Правил применения налоговой ставки 0 процентов по налогу на

добавленную стоимость при реализации товаров (работ, услуг) для официального

использования международными организациями и их представительствами,

осуществляющими деятельность на территории Российской Федерации" (абз. 18 п. 3

Порядка заполнения декларации);

- при экспорте товаров в Республику Беларусь - документы, предусмотренные п. 2

разд. II Положения о порядке взимания косвенных налогов и механизме контроля за их

уплатой при перемещении товаров между Российской Федерацией и Республикой

Беларусь, являющегося неотъемлемой частью Соглашения между Правительством

Российской Федерации и Правительством Республики Беларусь о принципах взимания

косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг от

15.09.2004 (далее - Положение) (абз. 21 п. 3 Порядка заполнения декларации).

<**> При представлении разд. 6 пакет документов, подтверждающих применение

ставки 0%, повторно не представляется (абз. 25 п. 3 Порядка заполнения декларации).

Обращаем ваше внимание на то, что разд. 5 - 8 декларации представляются только

при наличии в них соответствующих сведений (абз. 15 п. 3 Порядка заполнения

декларации). Если такие сведения отсутствует, то представлять указанные разделы нет

необходимости.

Декларацию по НДС необходимо заполнить в следующей последовательности:

1) разд. 3;

2) разд. 5;

3) разд. 6;

4) разд. 7;

5) разд. 8;

6) разд. 1;

7) разд. 2;

8) разд. 4;

9) разд. 9;

10) титульный лист.

Такой порядок заполнения декларации объясняется тем, что данные разд. 3, 5, 6, 7, 8

нужны для заполнения разд. 1. Для заполнения титульного листа необходимо знать общее

количество заполненных страниц декларации, поэтому он заполняется в последнюю

очередь.

При заполнении всех разделов декларации все суммы указываются в рублях. Кроме

того, на каждом разделе декларации ставится подпись руководителя организации,

индивидуального предпринимателям или их представителя и проставляется дата

подписания (абз. 7 п. 6 Порядка заполнения декларации).

Примечание

Подробнее о порядке заполнения декларации представителями налогоплательщика

вы прочитаете в разд. 34.5.13 "Заполняем титульный лист декларации по НДС".

34.5.3. ЗАПОЛНЯЕМ РАЗДЕЛ 3 ДЕКЛАРАЦИИ ПО НДС

Правила заполнения разд. 3 разъяснены в п. 25 Порядка заполнения декларации.

Из самого названия разд. 3 видно, что в нем следует отражать данные по

совершенным в налоговом периоде операциям по реализации товаров (работ, услуг),

которые облагаются по ставкам 10 и 18%, а также расчетным ставкам 10/110 и 18/118 (п.

п. 2 - 4 ст. 164 НК РФ).

Структуру рассматриваемого раздела можно представить следующим образом.

Раздел 3 "Расчет суммы налога, подлежащей

уплате в бюджет по операциям по реализации

товаров (работ, услуг), передаче

имущественных прав, облагаемых по налоговым

ставкам, предусмотренным пунктами 2 - 4

статьи 164 Налогового кодекса Российской

Федерации"

"Налогооблагаемые объекты"

(первая часть)

"Налоговые вычеты" (вторая

часть)

34.5.3.1. ЗАПОЛНЯЕМ ПЕРВУЮ ЧАСТЬ

"НАЛОГООБЛАГАЕМЫЕ ОБЪЕКТЫ" РАЗДЕЛА 3

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - --

Фрагмент разд. 3

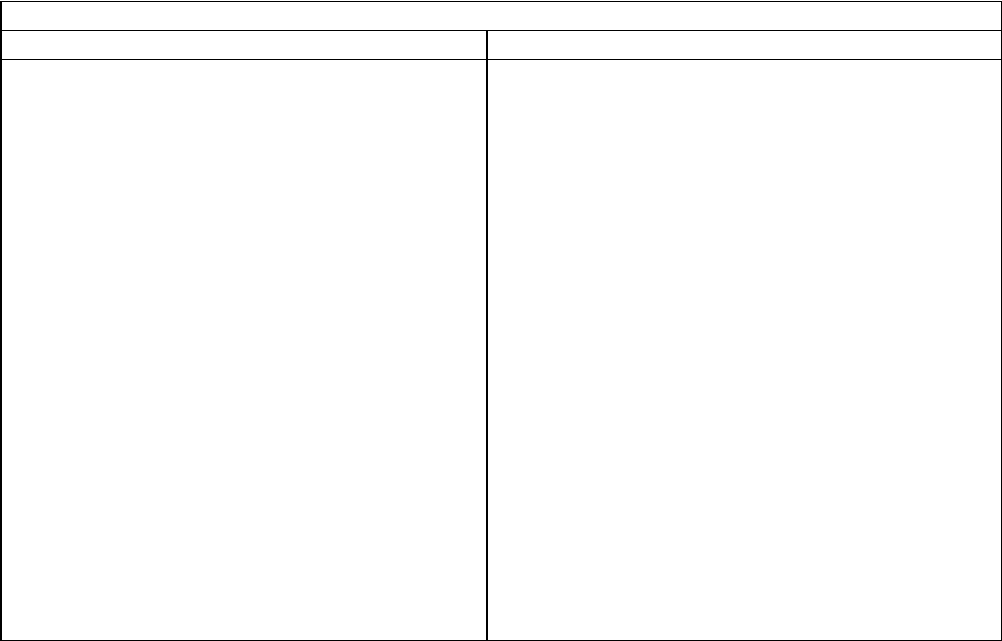

┌─────┬─────────────────────────────────────┬───────┬───────────┬────────┬─────────┐

│N п/п│ Налогооблагаемые объекты │ Код │ Налоговая │ Ставка │Сумма НДС│

│ │ │ строки│ база │ НДС │ │

├─────┼─────────────────────────────────────┼───────┼───────────┼────────┼─────────┤

│ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │

├─────┼─────────────────────────────────────┼───────┼───────────┼────────┼─────────┤

│1. │Реализация товаров (работ, услуг), а │ 010 │ │ 20 │ │

│ │также передача имущественных прав по ├───────┼───────────┼────────┼─────────┤

│ │соответствующим ставкам налога, всего│ 020 │ │ 18 │ │

│ │ ├───────┼───────────┼────────┼─────────┤

│ │ │ 030 │ │ 10 │ │

│ │ ├───────┼───────────┼────────┼─────────┤

│ │ │ 040 │ │ 20/120 │ │

│ │ ├───────┼───────────┼────────┼─────────┤

│ │ │ 050 │ │ 18/118 │ │

│ │ ├───────┼───────────┼────────┼─────────┤

│ │ │ 060 │ │ 10/110 │ │

├─────┼─────────────────────────────────────┼───────┼───────────┼────────┼─────────┤

│ │в том числе: │ │ │ │ │

├─────┼─────────────────────────────────────┼───────┼───────────┼────────┼─────────┤

│1.1 │при погашении дебиторской │ 070 │ │ X │ │

│ │задолженности │ │ │ │ │

├─────┼─────────────────────────────────────┼───────┼───────────┼────────┼─────────┤

│1.2 │реализация товаров (работ, услуг), │ 080 │ │ X │ │

│ │длительность производственного цикла │ │ │ │ │

│ │изготовления которых составляет свыше│ │ │ │ │

│ │шести месяцев, по перечню, │ │ │ │ │

│ │определяемому Правительством │ │ │ │ │

│ │Российской Федерации │ │ │ │ │

└─────┴─────────────────────────────────────┴───────┴───────────┴────────┴─────────┘

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - --

Данный фрагмент разд. 3 заполняется следующим образом.

Графа 4 строк 010 - 080

надо отразить не надо отражать

- стоимость товаров (работ, услуг,

имущественных прав), которые были

реализованы в истекшем налоговом

периоде (строки 010 - 060);

- стоимость товаров (работ, услуг,

имущественных прав), которые были

реализованы до 1 января 2006 г. и

по которым оплата не поступила до

1 января 2008 г. <*> (строки 010 -

060 (в зависимости от налоговой

ставки) и строка 070);

- стоимость реализованных товаров

(работ, услуг), длительность

производственного цикла

изготовления которых свыше

6 месяцев, в случае если налоговая

база определяется на день отгрузки

(передачи) товаров (работ, услуг)

<**> (строки 010 - 060

(в зависимости от налоговой ставки)

и строка 080)

1) стоимость товаров (работ, услуг,

имущественных прав) по операциям:

- не подлежащим налогообложению

(освобождаемых от налогообложения)

(ст. 149 НК РФ);

- не признаваемым объектом

налогообложения (ст. 146 НК РФ);

- местом реализации которых не

признается территория РФ

(ст. ст. 147, 148 НК РФ);

- облагаемым по ставке 0% (включая

те, по которым не подтверждена

обоснованность применения нулевой

ставки);

2) сумму авансов, полученных в счет

предстоящих поставок товаров

(выполнения работ, оказания услуг);

3) операции, для которых

предусмотрены строки 090 - 170

--------------------------------