Давыдова Ю. Практическое пособие по НДС

Подождите немного. Документ загружается.

должен учесть выручку от реализации за вычетом предоставленной скидки (п. 4 ст. 166

НК РФ). Соответственно, вопрос об уточненной налоговой декларации не возникает.

4. Внести изменения в бухгалтерский учет, откорректировав сумму выручки на

сумму скидки и сумму исчисленного НДС.

Отметим, что если скидка предоставлена в том же отчетном году, в котором имела

место реализация товаров (работ, услуг), то в бухгалтерском учете необходимо

скорректировать показатель выручки от реализации. Для этого в учете делаются

сторнировочные записи на сумму предоставленной скидки, а также на сумму излишне

начисленного НДС (относящегося к сумме скидки).

Если скидка предоставляется за прошлый год уже после утверждения годовой

бухгалтерской отчетности, то сумму этой скидки необходимо отразить в бухгалтерском

учете в том периоде, в котором было принято решение о ее предоставлении. При этом

показатель выручки текущего года не корректируется, а сумма скидки отражается в

составе прочих расходов как убытки прошлых лет, признанные в отчетном году (п. 11

ПБУ 10/99). Поскольку сумма "входного" НДС учтена при формировании финансового

результата за прошлый год, то корректировку НДС нужно отражать записью по дебету

счета 68 "Расчеты по налогам и сборам" в корреспонденции с кредитом счета 91 "Прочие

доходы и расходы", субсчет 91-1 "Прочие доходы", и включать в прочие доходы как

прибыль прошлых лет, выявленную в отчетном году (п. 7 ПБУ 9/99).

ПРИМЕР

отражения в бухгалтерском учете поставщика скидки в виде уменьшения

договорной цены отгруженного товара в 2009 г.

Ситуация

В марте организация "Альфа" (поставщик) заключила с организацией "Бета"

(покупатель) договор на поставку партии товара по цене 590 руб. за единицу (в том

числе НДС 90 руб.). Условиями договора предусмотрено, что если покупатель в течение

двух последовательных календарных месяцев приобретает 500 единиц товара, то цена

единицы отгруженного товара, установленная договором, снижается на 10%.

В марте организация "Альфа" отгрузила 300 единиц товара, в апреле - 200 единиц.

Оплата за товар производится организацией "Бета" в месяце отгрузки.

Решение

В связи с тем что в апреле покупатель исполнил условия предоставления скидки,

предусмотренные договором (приобрел 500 единиц товара), организация предоставляет

скидку в размере 10% от цены отгруженного товара.

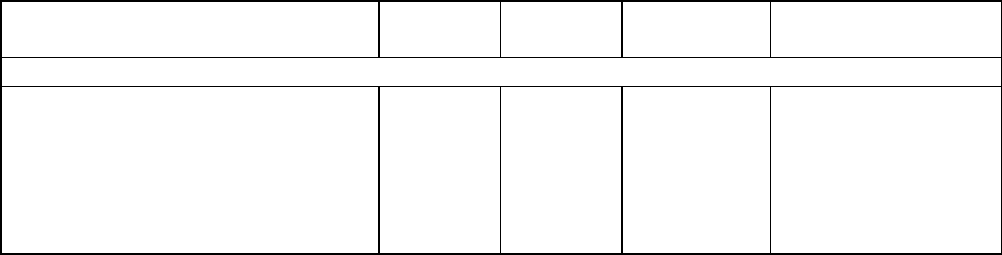

В бухгалтерском учете организация "Альфа" сделает следующие записи.

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Бухгалтерские записи в марте

Признана выручка от

реализации 300 единиц

товара (исходя из

установленной договорной

цены)

(590 x 300)

62 90-1 177 000 Договор

поставки,

Товарная

накладная

Начислен НДС со стоимости

реализованного товара

(исходя из установленной

договорной цены)

(90 x 300)

90-3 68 27 000 Счет-фактура

Получена оплата от

покупателя

51 62 177 000 Выписка банка по

расчетному счету

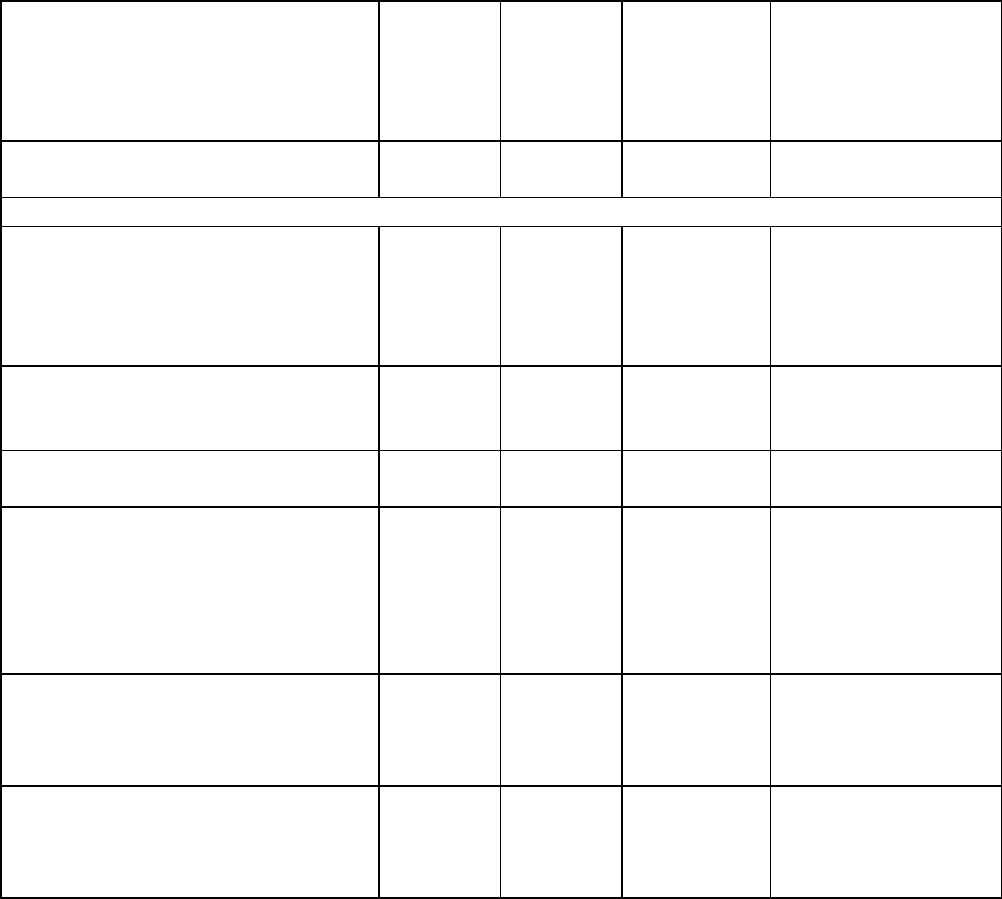

Бухгалтерские записи в апреле

Признана выручка от

реализации 200 единиц

товара (исходя из

пониженной цены)

(590 x 10% x 200)

62 90-1 106 200 Договор

поставки,

Товарная

накладная

Начислен НДС со стоимости

реализованного товара

(81 x 200)

90-3 68 16 200 Счет-фактура

Получена оплата от

покупателя

51 62 106 200 Выписка банка по

расчетному счету

СТОРНО

Скорректирована выручка от

продажи товара в марте на

сумму предоставленной

скидки

(177 000 x 10%)

62 90-1 17 700 Бухгалтерская

справка-расчет,

Товарная

накладная с

внесенными

исправлениями

СТОРНО

Скорректирована сумма НДС с

выручки от реализации

(27 000 x 10%)

90-3 68 2 700 Счет-фактура с

внесенными

исправлениями

Поставщик возвращает

покупателю денежные

средства в связи с

предоставлением скидки

62 51 17 700 Выписка банка по

расчетному счету

В приведенном примере использованы следующие наименования субсчетов по

балансовому счету 90 "Продажи":

90-1 "Выручка";

90-3 "Налог на добавленную стоимость".

32.3.2.1.2. УЧЕТ СКИДКИ ПОКУПАТЕЛЕМ

Учитывая позицию чиновников, покупателю после получения скидки от поставщика

необходимо произвести следующие действия (см., в частности, Письма Минфина России

от 25.10.2007 N 03-07-11/524, от 26.07.2007 N 03-07-15/112, УФНС России по г. Москве от

28.05.2008 N 19-11/051071, от 21.11.2006 N 19-11/101863, УФНС России по Московской

области от 30.03.2005 N 21-27/26431).

1. Внести изменения в книгу покупок за период, в котором товар был приобретен, на

основании исправленного счета-фактуры, полученного от поставщика.

Для этого в дополнительный лист книги покупок вносятся записи об аннулировании

ранее полученного счета-фактуры (п. 7 Правил). Исправленный же счет-фактура

регистрируется в книге покупок в том периоде, в котором он получен. В обоснование этой

позиции налоговые органы ссылаются на положения п. 8 Правил, согласно которым счет-

фактура регистрируется в книге покупок по мере возникновения права на налоговые

вычеты. По мнению налоговиков, право на налоговый вычет возникает у покупателя

именно в момент получения исправленного счета-фактуры.

Примечание

Подробнее о том, как оформляется дополнительный лист книги покупок, вы

можете прочитать в разд. 12.4.1 "Если вы - покупатель товаров (работ, услуг)", образец

его заполнения приведен в приложении 1 к гл. 12.

2. Представить уточненную налоговую декларацию за тот период, в котором товары

(работы, услуги) были приобретены, в случае если сумма "входного" НДС по ним была

принята к вычету в предыдущем налоговом периоде (п. 1 ст. 54, п. 1 ст. 81 НК РФ). В

уточненной декларации организация уменьшает сумму налоговых вычетов.

Как считают контролирующие органы, представление уточненной налоговой

декларации в данном случае является обязанностью покупателя (п. 1 ст. 81 НК РФ). Ведь

при получении скидки сумма "входного" НДС уменьшается, соответственно, возникает

недоимка за тот период, в котором сумма "входного" НДС была принята к вычету на

основании первоначального счета-фактуры.

Однако, на наш взгляд, вышеизложенная позиция не является однозначной. И вот

почему.

Как указал Пленум ВАС РФ в п. 20 Постановления от 28.02.2001 N 5 "О некоторых

вопросах применения части первой Налогового кодекса Российской Федерации",

налогоплательщик на основании ст. ст. 52 - 55 НК РФ исчисляет сумму налога по итогам

каждого налогового периода на основе налоговой базы, т.е. исходя из реальных

финансовых результатов своей экономической деятельности за данный налоговый

(отчетный) период. При этом налоговая база исчисляется на основе данных регистров

бухгалтерского учета и (или) на основе иных документально подтвержденных данных об

объектах, подлежащих налогообложению либо связанных с налогообложением.

В рассматриваемом случае покупатель исчислил налоговую базу в периоде

приобретения товаров (работ, услуг) на основании первичных документов, в которых

стоимость товаров (работ, услуг) соответствовала условиям сделки на тот момент (т.е. без

учета скидки). Право на вычет возникает тогда, когда товары (работы, услуги) приняты к

учету и на руках имеется правильно оформленный счет-фактура (п. 2 ст. 171, п. 1 ст. 172

НК РФ). Покупатель, получая первоначальный счет-фактуру, не мог точно знать, получит

ли он в будущем скидку и будут ли внесены изменения в этот счет-фактуру. Поэтому

сумму "входного" НДС он принял к вычету правомерно. Данное обстоятельство, на наш

взгляд, не может быть признано ошибкой налогоплательщика при исчислении налоговой

базы, и, следовательно, на него не должны распространяться положения о перерасчете

налоговой базы (п. 1 ст. 54 НК РФ) и представлении уточненной налоговой декларации (п.

1 ст. 81 НК РФ).

Таким образом, пересчитывать налоговую базу и представлять уточненную

налоговую декларацию за предыдущий период покупатель не должен. По нашему

мнению, ему следует сумму НДС, соответствующую размеру скидки, восстановить в

периоде получения исправленного счета-фактуры.

Аналогичный вывод содержится в Постановлении ФАС Уральского округа от

18.04.2005 N Ф09-1468/05-АК. В частности, суд указал, что скидки должны отражаться в

периоде их предоставления. При этом изменение в последующие налоговые периоды

стоимости товаров и восстановление принятых к вычету сумм НДС не являются теми

фактами, с которыми законодательство о налогах и сборах связывает правомерность

проведения вычета по НДС и обязанность налогоплательщика внести изменения в

налоговую декларацию предыдущего налогового периода.

Однако следует отметить, что, скорее всего, такую позицию налогоплательщику

придется отстаивать в суде.

Отметим также, что если приобретение товара и предоставление скидки имели место

в рамках одного налогового периода (квартала), то вопрос о предоставлении уточненной

декларации не возникает. В декларации по НДС, поданной по итогам этого налогового

периода, отражается сумма НДС, принимаемая к вычету на основании исправленного

счета-фактуры.

3. Уплатить в бюджет сумму пени, если указанная в первоначальном счете-фактуре

сумма НДС была принята к вычету (ст. 75 НК РФ).

Что касается уплаты пени, то здесь следует учитывать позицию Конституционного

Суда РФ, изложенную в Постановлении от 17.12.1996 N 20-П и Определении от

04.07.2002 N 202-О. Суд признал, что пеня по своей правовой природе является

компенсацией потерь государственной казны в результате недополучения налоговых сумм

в установленный срок.

Поскольку в данном случае покупатель изначально принял к вычету ту сумму,

которую предъявил ему поставщик, и, соответственно, эту же сумму поставщик обязан

был уплатить в бюджет, то по факту казна потери не понесла.

Таким образом, правовые и экономические основания для начисления пени

покупателем, на наш взгляд, отсутствуют. Но доказывать это, вероятнее всего,

организации нужно будет в суде.

4. Внести изменения в бухгалтерский учет, откорректировав стоимость

приобретенного товара (работ, услуг) и сумму "входного" НДС.

Отметим, что если скидка предоставлена в том же отчетном году, в котором имело

место приобретение товаров (основных средств), то в бухгалтерском учете нужно сделать

сторнировочные записи на сумму предоставленной скидки. Кроме того, следует

откорректировать отраженный в учете НДС (относящийся к сумме скидки).

Если скидка предоставляется за прошлый год уже после утверждения годовой

бухгалтерской отчетности и товар уже реализован, то сумму этой скидки необходимо

отразить в бухгалтерском учете в том периоде, в котором она была получена. При этом

сумма скидки отражается в составе прочих доходов (п. 7 ПБУ 9/99). Бухгалтерские записи

в этом случае следующие:

Д 60 "Расчеты с поставщиками и подрядчиками" - К 91 "Прочие доходы и расходы",

субсчет 91-1 "Прочие доходы" - на сумму скидки (с учетом НДС);

Д 91-2 "Прочие расходы" - К 68 "Расчеты по налогам и сборам" - доначислен НДС с

суммы скидки.

ПРИМЕР

отражения в бухгалтерском учете покупателя скидки в виде уменьшения

договорной цены приобретенного товара в 2009 г.

Ситуация

Воспользуемся предыдущим примером, дополнив его условием о том, что в апреле

организация "Альфа" передала организации "Бета" исправленный счет-фактуру и

товарную накладную.

Решение

Поскольку в апреле организация "Бета" исполнила условия предоставления скидки,

установленные договором поставки (приобрела 500 единиц товара), организация "Альфа"

предоставила скидку в размере 10% от цены отгруженного товара.

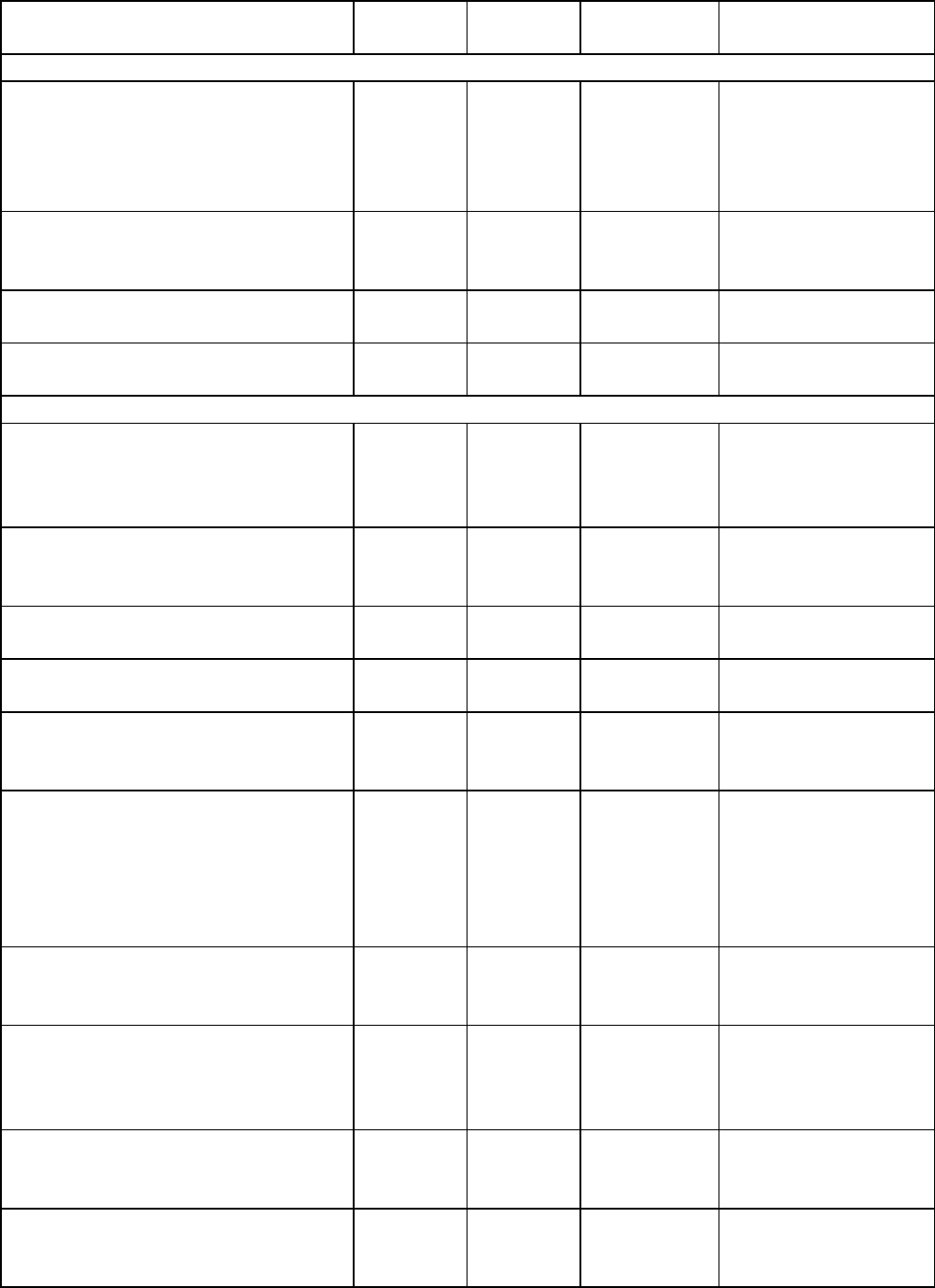

В бухгалтерском учете организация "Бета" сделает следующие записи.

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Бухгалтерские записи в марте

Оприходовано 300 единиц

товара (исходя из

установленной договорной

цены)

(300 x 500)

41 60 150 000 Договор

поставки,

Товарная

накладная

Отражен НДС, предъявленный

поставщиком

(300 x 90)

19 60 27 000 Счет-фактура

Принят к вычету НДС по

оприходованному товару

68 19 27 000 Счет-фактура

Перечислена оплата за товар

поставщику

60 51 177 000 Выписка банка по

расчетному счету

Бухгалтерские записи в апреле

Оприходовано 200 единиц

товара (исходя из

пониженной цены)

(200 x 450)

41 60 90 000 Договор

поставки,

Товарная

накладная

Отражен НДС, предъявленный

поставщиком

(200 x 81)

19 60 16 200 Счет-фактура

Принят к вычету НДС по

оприходованному товару

68 19 16 200 Счет-фактура

Перечислена оплата за товар

поставщику

60 51 106 200 Выписка банка по

расчетному счету

СТОРНО

На стоимость товара,

приобретенного в марте

41 60 150 000 Бухгалтерская

справка

Отражена стоимость товара с

учетом скидки

(150 000 - 150 000 x 10%)

41 60 135 000 Бухгалтерская

справка-расчет,

Товарная

накладная

с внесенными

исправлениями

СТОРНО

На сумму НДС, предъявленную

поставщиком в марте

19 60 27 000 Бухгалтерская

справка

СТОРНО

На сумму НДС, принятую к

вычету по оприходованному

товару

68 19 27 000 Бухгалтерская

справка

Отражен НДС, предъявленный

поставщиком с учетом скидки

(27 000 - 27 000 x 10%)

19 60 24 300 Счет-фактура

с внесенными

исправлениями

Принят к вычету НДС по

оприходованному товару

68 19 24 300 Счет-фактура

с внесенными

исправлениями

Получены денежные средства

от поставщика в связи с

предоставлением скидки

51 60 17 700 Выписка банка по

расчетному счету

32.4. ПОРЯДОК УЧЕТА ПРЕМИЙ (БОНУСОВ)

Как мы уже указывали ранее, при предоставлении премии (бонуса) договорная цена

ранее отгруженных (переданных) товаров (работ, услуг) не изменяется. Этим премия

(бонус) отличается от скидки. Поэтому при предоставлении премии (бонуса) у

поставщика нет оснований для внесения изменений в ранее оформленные счета-фактуры

и накладные. Соответственно, нет оснований у покупателя для изменений принятых к

вычету сумм "входного" НДС.

В данном случае премия (бонус) рассматривается как форма поощрения за

выполнение покупателем предусмотренных договором условий, таких как достижение

объема закупок, досрочная оплата, приобретение полного ассортимента и т.п.

Например, между организацией "Альфа" (поставщик) и организацией "Бета"

(покупатель) заключен договор поставки партии товара на сумму 100 000 руб.

Условиями договор предусмотрено, что оплата товара осуществляется покупателем в

течение 20 дней со дня его получения, в случае досрочной оплаты поставщик

выплачивает премию в размере 20% от стоимости товара. Предположим, что

организация "Бета" оплатила товар в течение 10 дней со дня его получения. В таком

случае организация "Альфа" перечисляет на банковский счет организации "Бета" премию

в размере 20 000 руб.

Порядок налогообложения НДС денежной премии и бонуса различается между

собой. Рассмотрим его подробнее.

32.4.1. ПРЕДОСТАВЛЕНИЕ (ПОЛУЧЕНИЕ) ДЕНЕЖНОЙ ПРЕМИИ

Относительно порядка налогообложения НДС денежной премии по результатам

продаж позиция контролирующих органов однозначна. Указанные премии НДС не

облагаются. Вот каким образом обосновывают свою позицию чиновники.

В соответствии с пп. 1 п. 1 ст. 146 НК РФ объектом налогообложения по НДС

признаются операции по реализации товаров (работ, услуг) на территории РФ, а также

передача имущественных прав.

Кроме того, на основании пп. 2 п. 1 ст. 162 НК РФ налогообложению НДС подлежат

полученные налогоплательщиком денежные средства, связанные с оплатой

реализованных им товаров (работ, услуг).

Поскольку при выдаче премии реализации товаров (работ, услуг) не происходит, то у

поставщика отсутствует база для начисления НДС. А так как получение денежных средств

не связано с оплатой реализованных товаров (работ, услуг), то и покупатель не должен

облагать НДС полученную премию (Письма Минфина России от 25.10.2007 N 03-07-

11/524, от 26.07.2007 N 03-07-15/112, от 16.11.2006 N 03-04-11/219, от 22.11.2006 N 03-04-

11/222, от 08.12.2006 N 03-04-11/237, от 20.12.2006 N 03-03-04/1/847, УФНС России по г.

Москве от 28.05.2008 N 19-11/051071, от 06.08.2008 N 19-11/73653).

Такую же позицию высказал ФАС Северо-Кавказского округа в Постановлении от

22.12.2004 N Ф08-6143/2004-2346А, отклонив довод налоговых органов о том, что

вознаграждение за своевременную оплату поставленных товаров есть плата за услугу. По

мнению суда, вознаграждение за своевременную оплату товаров является способом

обеспечения исполнения обязательств со стороны покупателя и не относится к доходу,

связанному с расчетами по оплате товаров. Поэтому сумма вознаграждения НДС не

облагается. А ФАС Волго-Вятского округа указал, что премии, полученные по

дистрибьюторскому соглашению, не облагаются НДС. Суд исходил из того, что они

получены в целях поддержки рынка сбыта и дальнейшего увеличения объема продаж и не

являются платой за рекламные услуги или услуги по продвижению товара (Постановление

от 30.04.2009 N А79-5797/2008).

При этом у поставщика товаров (работ, услуг) налоговая база на сумму премии

(вознаграждения) не уменьшается, так как договорная цена товаров не изменяется. По

этой же причине и покупатель сумму "входного" НДС по приобретенным товарам

(работам, услугам) не уменьшает (см. Письмо УФНС России по г. Москве от 03.04.2007 N

19-11/030227).

Итак, поставщик после предоставления премии (вознаграждения) по результатам

продаж:

- сумму выручки от реализации товара не уменьшает;

- сумму НДС, уплаченную при реализации товара, не уменьшает.

Покупатель после получения премии (вознаграждения) от поставщика:

- НДС с суммы полученной премии (вознаграждения) не исчисляет;

- сумму принятого к вычету "входного" НДС по оприходованным товарам (работам,

услугам) не уменьшает.

Вместе с тем хотелось бы обратить ваше внимание на следующий момент. Иногда

покупатели, приобретая товары (работы, услуги), одновременно оказывают поставщику

услуги (выполняют работы) <1>. Например, услуги по организации доставки товаров в

магазины, проведения промоакций приобретенного товара, иному продвижению товаров

на рынке и т.п.

--------------------------------

<1> Соглашение об оказании таких услуг (выполнении работ) может быть заключено

как в виде отдельного договора, так и являться составной частью основного договора

поставки, купли-продажи и т.п. (Письмо Минфина России от 26.07.2007 N 03-07-15/112).

В таком случае услуги (работы) подлежат обложению НДС в общеустановленном

порядке. При этом налоговая база у покупателя определяется как размер премии. На ее

сумму он должен выписать поставщику счет-фактуру (п. 3 ст. 168 НК РФ), а поставщик в

свою очередь вправе принять сумму налога, указанную в счете-фактуре, к вычету при

соблюдении условий, установленных ст. ст. 171, 172 НК РФ (Письма Минфина России от

25.10.2007 N 03-07-11/524, от 26.07.2007 N 03-07-15/112, от 08.12.2006 N 03-04-11/237,

ФНС России от 21.03.2007 N ММ-8-03/207@, УФНС России по г. Москве от 28.05.2008 N

19-11/051071, от 06.08.2008 N 19-11/73653, УМНС России по г. Москве от 18.12.2007 N

19-11/120976).

ПРИМЕР

отражения в бухгалтерском учете поставщика и покупателя премии по

результатам продаж без изменения цены товаров в 2009 г.

Ситуация

В марте организация "Альфа" (поставщик) и организация "Бета" (покупатель)

заключили договор поставки товаров. По условиям договора если покупатель

приобретает в течение месяца полный ассортимент продукции поставщика, то

поставщик выплачивает покупателю премию в размере 5% от стоимости товара.

16 марта отгружен товар на сумму 1 000 000 руб. (в том числе НДС 152 542 руб.).

17 марта организация "Бета" оплатила товар полностью.

31 марта по итогам проведенной инвентаризации товарного остатка в магазинах

организации "Бета" было выявлено наличие 100% ассортимента товаров организации

"Альфа", акт о предоставлении премии подписан.

31 марта организация "Альфа" направила письмо организации "Бета" о выплате

премии и перечислила на ее расчетный счет денежные средства в сумме 50 000 руб. (1

000 000 руб. x 5%).

3 апреля на расчетный счет организации "Бета" поступила премия в полном

размере (50 000 руб.).

Решение

Поскольку договорная цена реализованного товара не изменяется, то сумма

выручки не уменьшается, соответственно, налоговую базу по НДС организация "Альфа"

не корректирует.

В бухгалтерском учете она сделает следующие записи.

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Бухгалтерские записи 16 марта

Признана выручка от

реализации товара

62 90-1 1 000 000 Договор

поставки,

Товарная

накладная

Начислен НДС со стоимости

реализованного товара

90-3 68 152 542 Счет-фактура

Бухгалтерская запись 17 марта

Получена оплата от

покупателя

51 62 1 000 000 Выписка банка по

расчетному счету

Бухгалтерская запись 31 марта

Начислена премия покупателю

за выполнение условий

договора

44 62 50 000 Акт

о предоставлении

премии

Премия перечислена

покупателю

62 51 50 000 Выписка банка по

расчетному счету

Сумму "входного" НДС по приобретенным товарам организация "Бета" не

уменьшает.

В бухгалтерском учете она сделает следующие записи.

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Бухгалтерские записи 14 марта

Оприходован товар 41 60 847 458 Договор

поставки,

Товарная

накладная

Отражен НДС, предъявленный

поставщиком

19 60 152 542 Счет-фактура

Принят к вычету НДС по

оприходованному товару

68 19 152 542 Счет-фактура

Бухгалтерская запись 17 марта

Перечислена оплата

поставщику за приобретенный

товар

60 51 1 000 000 Выписка банка по

расчетному счету

Бухгалтерская запись 31 марта

Отражена премия от

поставщика

76 (60) 91-1 50 000 Акт

о предоставлении

премии

Бухгалтерская запись 3 апреля

Получена премия от

поставщика

51 76 (60) 50 000 Письмо

поставщика,

Выписка банка по

расчетному счету

В приведенном примере использованы следующие наименования субсчетов:

- по балансовому счету 90 "Продажи":

90-1 "Выручка";

90-3 "Налог на добавленную стоимость";

- по балансовому счету 91 "Прочие доходы и расходы":

91-1 "Прочие доходы";

91-2 "Прочие расходы".

32.4.2. ПРЕДОСТАВЛЕНИЕ (ПОЛУЧЕНИЕ) БОНУСА

Как было отмечено выше, предоставление бонуса означает, что при выполнении

покупателем установленных договором условий он получает подарок или

дополнительную партию приобретаемого товара (оказываемых услуг, выполняемых

работ).

Например, между организацией "Альфа" (поставщик) и организацией "Бета"

(покупатель) заключен договор поставки товара, которым предусмотрено, что если

покупатель в течение месяца приобретает товар на сумму 236 000 руб. (в том числе

НДС 36 000 руб.), то ему полагается бонус в виде дополнительной партии товара на

сумму 11 800 руб. (в том числе НДС 1800 руб.).

Налоговые органы трактуют действия поставщика по предоставлению бонуса как

безвозмездную передачу товаров (работ, услуг). Следовательно, у организации возникает

обязанность исчислить и уплатить в бюджет НДС, поскольку безвозмездная передача

товара (работ, услуг) приравнивается к его реализации (пп. 1 п. 1 ст. 146 НК РФ). При

этом налог уплачивается исходя из рыночной стоимости безвозмездно переданного товара

(работ, услуг) (п. 2 ст. 154 НК РФ) (см. п. 2 Письма УФНС России по Московской области

от 30.03.2005 N 21-27/26431).

Таким образом, поставщик при предоставлении бонуса в виде отгрузки товара

(оказания услуг, выполнения работ) должен:

- начислить сумму НДС на стоимость безвозмездно переданного товара (работ,

услуг). При этом налоговая база определяется исходя из рыночной стоимости;

- выставить счет-фактуру в одном экземпляре и зарегистрировать его в книге продаж

(п. п. 1, 16 Правил);

- направить покупателю первичные документы с указанием стоимости переданного

товара.

Как видно, использование бонусной системы для поставщиков невыгодно с точки

зрения налогообложения. Ведь, предоставляя бонус, поставщик платит в бюджет НДС с

рыночной цены дополнительно поставленного товара (оказанных услуг, выполненных

работ).

Неблагоприятные последствия возникают также и у покупателя. Поскольку

чиновники квалифицируют сделку по передаче бонуса как дарение, то покупатель,

получив дополнительную партию приобретаемого товара (работ, услуг), не вправе

принять к вычету сумму "входного" НДС по ним, так как в соответствии с п. 1 ст. 171 НК

РФ к вычету принимаются суммы НДС, предъявленные покупателю при приобретении

товаров (работ, услуг). А при безвозмездной передаче товара (работ, услуг) сумма налога

покупателю к оплате не предъявляется (см. Письмо Минфина России от 21.03.2006 N 03-

04-11/60, п. 2 Письма УФНС России по Московской области от 30.03.2005 N 21-27/26431).

Однако указанных последствий, связанных с предоставлением бонуса, можно

избежать, предусмотрев передачу "подарков" как продажу товаров со скидкой. При этом

размер скидки будет равняться продажной цене подарка.

Например, организация "Альфа" реализует электрические чайники. Для того чтобы

увеличить объем продаж, она указала в договоре следующее условие: в случае

приобретения 10 чайников покупателю предоставляется скидка в размере стоимости

одного чайника. Допустим, что продажная цена 1 чайника - 1770 руб. (в том числе НДС

250 руб.). В том случае, когда покупатель приобретает 10 чайников, ему

предоставляется скидка в размере 1770 руб. (продажная цена 1 чайника). Таким образом,

в учете организации отражается реализация 10 чайников на сумму 15 930 руб. (10 шт. x

1770 руб. - 1770 руб.) (в том числе НДС 2250 руб. (10 x 250 руб. - 250 руб.)).

Как видим, в данном примере выручка от продажи 9 чайников без скидки составляет

15 930 руб. (1770 руб. x 9 шт.). Такой же будет сумма выручки от продажи 10 чайников со

скидкой (10 шт. x 1770 руб. - 1770 руб.). Иными словами, 10 чайников реализованы по

цене 9. Во втором случае у поставщика не возникает проблем с безвозмездной передачей

товара. Следовательно, платить НДС со стоимости "подарка" еще раз не надо. Также и

покупатель вправе принять всю сумму "входного" НДС к вычету без проблем.

Поскольку в данном примере скидка предоставляется в момент продажи товаров, то

в налоговом и бухгалтерском учете сумма выручки определяется сразу же за минусом

скидки. Поэтому счет-фактура и первичные документы оформляются на уменьшенную

стоимость товара. И вносить изменения в первичные документы ни поставщику, ни

покупателю не надо.

ГЛАВА 33. КОММУНАЛЬНЫЕ ПЛАТЕЖИ ПРИ АРЕНДЕ

33.1. ГРАЖДАНСКО-ПРАВОВЫЕ ОСНОВАНИЯ

ОПЛАТЫ КОММУНАЛЬНЫХ УСЛУГ

Большинство организаций осуществляют свою деятельность в арендованных

помещениях. Для того чтобы нормально эксплуатировать помещения, арендаторы

пользуются электроэнергией, холодной и горячей водой, теплом, газом, т.е.

коммунальными услугами (п. 4 ст. 154 ЖК РФ). Перечень предоставляемых

коммунальных услуг устанавливается в каждом конкретном случае в договоре аренды.

Таким образом, при получении имущества в аренду у арендатора возникает

обязанность не только своевременно и в полном объеме вносить арендную плату, но и

оплачивать коммунальные услуги, если иное не установлено законом или договором (п. 2

ст. 616 ГК РФ).

Как правило, арендаторы производят уплату коммунальных услуг не поставщикам

этих услуг, а своим арендодателям, компенсируя тем самым их расходы на "коммуналку".

Это связано с тем, что в большинстве случаев договоры с поставщиками коммунальных