Давыдова Ю. Практическое пособие по НДС

Подождите немного. Документ загружается.

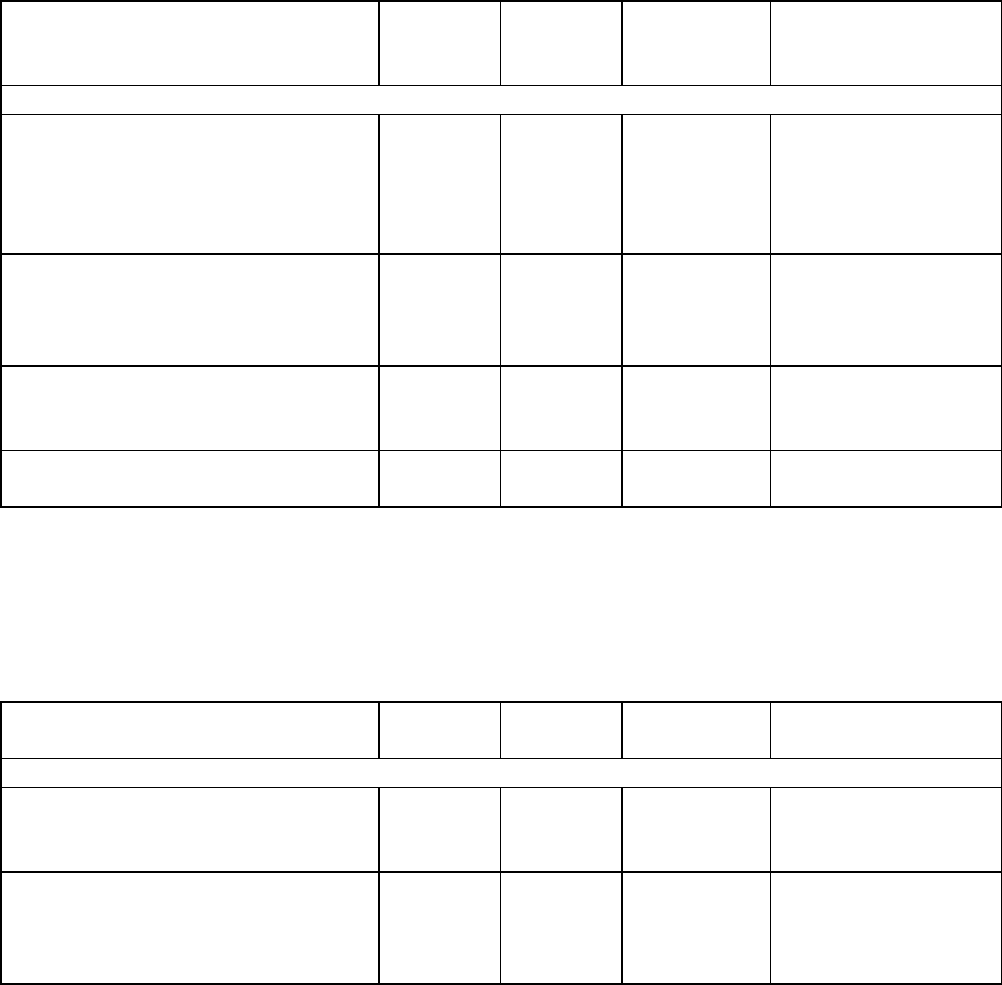

Отражено перечисление

аванса

(5900 x 50% x 34)

60 51 100 300 Выписка банка по

расчетному счету

Бухгалтерская запись на дату получения объекта основных средств

Отражена стоимость

поступившего станка

((5000 x 50% x 34) +

(5000 x 50% x 35))

08 60 172 500 Отгрузочные

документы

продавца,

Бухгалтерская

справка-расчет

Отражен НДС по

приобретенному станку

((900 x 50% x 34) + (900 x

50% x 35))

19 60 31 050 Счет-фактура

Станок введен в

эксплуатацию

01 08 172 500 Акт о приеме-

передаче объекта

основных средств

Принят к вычету НДС по

приобретенному станку

68 19 31 050 Счет-фактура

Суммовые разницы в данном случае образовывались только в части доплаты. В силу

того что курс евро к рублю на дату доплаты снизился по сравнению с курсом,

действовавшим на дату принятия станка к учету, у покупателя образовалась

положительная суммовая разница. Она была учтена в составе внереализационных

доходов (п. 8 ПБУ 9/99).

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Бухгалтерские записи на дату оплаты

Произведен окончательный

расчет с продавцом станка

(5900 x 50% x 34,5)

60 51 101 775 Выписка банка по

расчетному счету

Положительная суммовая

разница отражена в составе

внереализационных доходов

(5900 x 50% x (35 - 34,5))

60 91-1 1 475 Бухгалтерская

справка-расчет

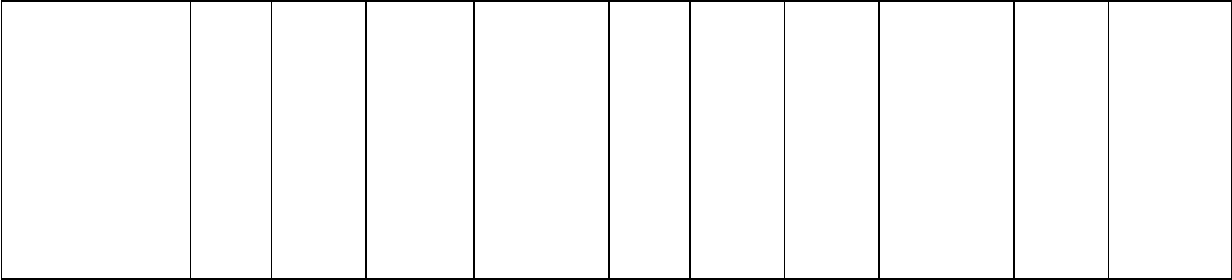

Приложение к главе 31

Образец заполнения счета-фактуры на

положительную курсовую разницу

411 24 августа 2009 г.

СЧЕТ-ФАКТУРА N --- от ----------------------- (1)

ООО "Альфа"

Продавец --------------------------------------------------- (2)

118437, г. Москва, ул. Красная Сосна, д. 5

Адрес ------------------------------------------------------ (2а)

7704502552/770401001

ИНН/КПП продавца ------------------------------------------- (2б)

Он же

Грузоотправитель и его адрес -------------------------------- (3)

ООО "Бета", 111024, г. Москва,

ш. Энтузиастов, д. 4

Грузополучатель и его адрес -------------------------------- (4)

К платежно-расчетному документу N ________ от _______________(5)

ООО "Бета"

Покупатель ------------------------------------------------- (6)

111024, г. Москва, ш. Энтузиастов, д. 4

Адрес ------------------------------------------------------ (6а)

7702264598/770201001

ИНН/КПП покупателя ----------------------------------------- (6б)

Наименование

товара (опи-

сание выпол-

ненных ра-

бот, оказан-

ных услуг),

имуществен-

ного права

Еди-

ница

изме-

рения

Коли-

чество

Цена

(тариф)

за еди-

ницу

изме-

рения

Стоимость

товаров

(работ,

услуг),

имущест-

венных

прав,

всего без

налога

В том

числе

акциз

Нало-

говая

ставка

Сумма

налога

Стоимость

товаров

(работ,

услуг),

имущест-

венных

прав,

всего с

учетом

налога

Страна

проис-

хожде-

ния

Номер

тамо-

женной

деклара-

ции

1 2 3 4 5 6 7 8 9 10 11

Зеленый

ароматизиро-

ванный чай

"Зеленый

лист",

перерасчет по

суммовой

разнице по

счету-фактуре

N 404

от 10.08.2009

<*>

- - - - - 18/118 1080 7080 - -

Всего к оплате 1080 7080

Иванов Иванов И.И. Сидорова Сидорова А.И.

Руководитель организации ---------- ------------ Главный бухгалтер ---------- --------------

(подпись) (ф.и.о) (подпись) (ф.и.о)

--------------------------------

<*> Согласно Письму УМНС России по г. Москве от 10.04.2000 N 02-11/14094 в

графе 1 кроме наименования товаров (работ, услуг) следует указывать "перерасчет по

суммовой разнице по счету-фактуре N ___ и дата _______".

ГЛАВА 32. СКИДКИ (ПРЕМИИ, БОНУСЫ)

Все организации заинтересованы в увеличении объемов своих продаж и

привлечении большего количества покупателей. На сегодняшний день одним из самых

распространенных и эффективных способов повысить продажи являются системы скидок

и премий (бонусов). Применение этих способов позволяет не только привлечь новых

клиентов, но и удержать старых.

32.1. ЧТО ПРЕДСТАВЛЯЮТ СОБОЙ СКИДКИ (ПРЕМИИ, БОНУСЫ)

С самого начала попытаемся разобраться, что же такое скидка и премия (бонус).

Точного определения этих понятий не содержит ни гражданское, ни налоговое

законодательство.

Обратимся к экономическому словарю.

Скидка - одно из условий сделки, определяющее размер возможного уменьшения

базисной цены товара, указанной в договоре о сделке.

Иными словами, скидка всегда означает уменьшение поставщиком ранее заявленной

цены товара.

Отметим, что возможность уменьшения цены договора установлена гражданским

законодательством. Так, п. 2 ст. 424 ГК РФ предусматривает, что изменение цены после

заключения договора допускается в случаях и на условиях, предусмотренных договором,

законом либо в установленном законом порядке.

Таким образом, если покупатель, выполнив условия контракта, получает скидку, то

договорная цена товаров уменьшается.

Например, организация "Альфа" (поставщик) и организация "Бета" (покупатель)

заключили договор поставки товара по цене 100 руб. за единицу. Также в договоре

указано, что в случае досрочной оплаты товара покупателю предоставляется скидка в

размере 5% от цены товара. Допустим, что организация "Бета" приобрела 100 единиц

товара, оплатив его досрочно. Поскольку она выполнила условия договора, то ей

предоставляется скидка в размере 5 руб. на каждую единицу приобретенного товара

(100 руб. x 5%). Таким образом, цена единицы товара уменьшилась и составляет 95 руб.

(100 руб. - 5 руб.). Соответственно, общая цена сделки уменьшилась на 500 руб.

Наравне со скидками организации для привлечения покупателей используют систему

премий или бонусную систему.

Если обратиться к экономическому словарю, то премия - денежное или материальное

поощрение за достижение, заслуги в какой-либо отрасли деятельности. Бонус -

дополнительное вознаграждение, премия, дополнительная скидка, предоставляемая

продавцом покупателю в соответствии с условиями сделки или отдельного соглашения.

Исходя из указанных определений премия и бонус синонимы и означают форму

поощрения поставщиком покупателя за выполнение условий сделки.

Как правило, премия предоставляется путем выплаты денег (денежная премия).

Например, организация "Альфа" (поставщик) и организация "Бета" (покупатель)

заключили договор поставки 100 единиц товара по цене 100 руб. за единицу на общую

сумму 10 000 руб. В договоре предусмотрено такое условие: при закупке покупателем в

течение месяца полного ассортимента товаров на общую сумму 30 000 руб. поставщик

обязан выплатить покупателю денежную премию в размере 2% от общей стоимости

приобретенных товаров. Предположим, что организация "Бета" выполнила условия

договора и в течение месяца с даты заключения первого договора поставки приобрела

еще товары на сумму 20 000 руб.

Организация "Альфа" перечисляет на расчетный счет организации "Бета" премию в

сумме 600 руб. (30 000 руб. x 2%).

Нередко организации за выполнение определенных условий сделки отгружают

(передают) покупателю дополнительно партию приобретаемого товара или подарок. В

таких случаях обычно говорят о предоставлении бонуса.

Например, организация "Альфа" (поставщик) и организация "Бета" (покупатель)

заключили договор поставки 100 единиц товаров по цене 100 руб. за единицу. В договоре

предусмотрено такое условие: при досрочной оплате стоимости приобретенного

товара поставщик предоставляет покупателю бонус в виде дополнительной поставки

товара на сумму 500 руб. Представим, что организация "Бета" оплатила товар

досрочно, значит, организация "Альфа" обязана отгрузить 5 единиц товара на сумму 500

руб.

Как видим, в данных примерах цена единицы товара составляет 100 руб. и при

выполнении покупателем установленных договором условий она не изменяется в отличие

от скидки, при которой происходит уменьшение цены единицы товара. На наш взгляд, в

этом и заключается основное отличие скидки от премии (бонуса).

Таким образом, если происходит пересмотр цены товара, установленной договором,

то следует говорить о предоставлении скидки.

Если же договорная цена товара остается прежней, а поставщик за выполнение

условий сделки выплачивает покупателю вознаграждение (поощрение) в денежной или

натуральной форме, то правильно говорить о выплате премии (бонуса).

Такое различие приводит к разным последствиям в бухгалтерском и налоговом

учете, которые мы рассмотрим далее.

32.2. УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ СКИДОК (ПРЕМИЙ, БОНУСОВ)

Перед тем как приступить к рассмотрению вопроса об учете скидок и премий в целях

исчисления НДС, хотелось бы обратить внимание на условия, при соблюдении которых

скидка (премия, бонус) может предоставляться (выплачиваться).

Во-первых, скидка (премия, бонус) должна быть предусмотрена договором, в

котором четко сформулированы порядок и условия ее предоставления.

Как мы уже указывали, покупатель получает скидку (премию, бонус) не просто так, а

за выполнение установленных условий сделки.

На практике наиболее часто встречаются следующие договорные скидки (премии,

бонусы):

1) "ассортиментные";

2) за выполнение объема продаж;

3) за досрочную оплату.

"Ассортиментные" подразумевают, что скидка (премия, бонус) предоставляется

(выплачивается) при условии приобретения покупателем полного ассортимента

продукции поставщика.

Условие об ассортиментной скидке в договоре может быть сформулировано так:

"Стороны договорились, что если Покупатель приобрел полный ассортимент

товара согласно номенклатурному перечню (Приложение N 1 к договору), что

подтверждается Актом сверки, подписанным сторонами, в котором указаны

ассортимент и количество товара, поставленного на _______ (указать дату), то цена

товара уменьшается на ___ %. Разница между договорной ценой и суммой, которая

была фактически уплачена, признается скидкой".

Скидка (премия, бонус) за объем подразумевает, что скидка (премия)

предоставляется (выплачивается) при условии достижения покупателем определенного

объема закупок у поставщика.

Формулировка в договоре при этом может быть следующая:

"Стороны договорились, что если Покупатель приобретает в течение ______

(месяца, квартала, года) товар в количестве не менее________ шт. (кг и т.п.) или товар

на сумму не менее _______ руб. включая НДС 18%, то Поставщик обязан выплатить

Покупателю премию в размере ____ % от стоимости приобретенного товара".

Скидка (премия, бонус) за досрочную оплату подразумевает, что скидка (премия)

предоставляется (выплачивается), если покупатель оплачивает товар раньше срока,

указанного в договоре.

Условие о скидке в договоре может быть такое:

"Стороны договорились, что если Покупатель оплатит оборудование досрочно в

течение ________ дней с даты его отгрузки, то стоимость оборудования уменьшается

на ____ %. Разница между договорной ценой и суммой, которая была фактически

оплачена, признается скидкой. Скидка предоставляется в конце месяца, в котором

произошла оплата оборудования".

Во-вторых, для того чтобы получить скидку (премию, бонус), покупатель должен

выполнить установленные сделкой условия, необходимые для получения скидки (премии,

бонуса).

В подтверждение выполнения покупателем условий сторонам необходимо составить

соответствующие документы. Перечень документов и порядок их оформления

необходимо четко прописать в договоре.

В качестве таких документов могут использоваться акты сверки, акты

инвентаризации, уведомление поставщика о предоставлении скидки (премии, бонуса),

кредит-нота и т.п.

32.3. ПОРЯДОК УЧЕТА СКИДОК

Порядок исчисления НДС при предоставлении (получении) скидок зависит от того,

на какую дату скидка предоставлена (получена).

Поэтому все скидки условно можно разделить:

- на скидки, предоставляемые в момент отгрузки (передачи) товара (работ, услуг)

(т.е. покупатель сразу платит меньшую сумму);

- скидки, предоставляемые после отгрузки (передачи) товара (работ, услуг) (т.е.

поставщик либо возвращает покупателю часть денег (если на момент предоставления

скидки товар был оплачен), либо уменьшает его задолженность (если покупатель не

оплатил товар на момент предоставления скидки)).

32.3.1. ЕСЛИ СКИДКА ПРЕДОСТАВЛЯЕТСЯ

В МОМЕНТ ОТГРУЗКИ (ПЕРЕДАЧИ)

Как правило, в момент отгрузки (передачи) предоставляются сезонные, праздничные

скидки, скидки постоянным покупателям. При таком варианте предоставления скидки

сразу указывается уменьшенная цена товара.

Например, организация "Альфа" торгует одеждой в розницу. В период с 1 февраля

по 31 мая она проводит весеннюю распродажу зимней одежды со скидкой 70%. При

покупке пальто, цена которого до распродажи составляла 7000 руб., покупатель в

момент получения товара оплачивает 2100 руб. (7000 руб. - (7000 руб. x 70%)).

32.3.1.1. НАЛОГООБЛОЖЕНИЕ И БУХГАЛТЕРСКИЙ УЧЕТ

Как правило, порядок учета и налогообложения скидок, которые предоставлены в

момент отгрузки (передачи), не вызывает вопросов у бухгалтеров. В таком случае ни в

бухгалтерском, ни в налоговом учете поставщику и покупателю ничего корректировать не

нужно. Ведь выручка сразу уменьшается на сумму скидки.

Далее рассмотрим, в каком порядке поставщик и покупатель должны учесть

операции по реализации (приобретению) товаров (работ, услуг), если они предоставили

(получили) скидку в момент отгрузки (передачи).

32.3.1.1.1. УЧЕТ СКИДКИ ПОСТАВЩИКОМ

В целях исчисления НДС сумма выручки определяется с учетом скидки (п. 1 ст. 154,

п. 4 ст. 166 НК РФ). Поэтому при предоставлении скидки непосредственно в момент

реализации (отпуска товара покупателю) данные бухгалтерского учета по начислению

НДС и книги продаж продавец будет формировать на основании отгрузочных документов,

счетов-фактур и т.п., составленных с учетом предоставленной скидки. К такому выводу

приходят и контролирующие органы (Письмо Минфина России от 26.12.2008 N 03-03-

06/1/722).

В бухгалтерском учете выручка от реализации отражается исходя из уменьшенной

цены товара. Это прямо предусмотрено п. 6.5 Положения по бухгалтерскому учету

"Доходы организации" ПБУ 9/99, утвержденного Приказом Минфина России от

06.05.1999 N 32н.

Например, организация "Альфа" торгует бытовой техникой. Для постоянных

покупателей предусмотрена скидка 5% от стоимости реализуемых товаров, которая

предоставляется при предъявлении покупателем дисконтной карты.

Покупатель, приобретающий холодильник стоимостью 15 000 руб., предъявил

дисконтную карту, и в момент продажи ему предоставляется скидка в размере 750 руб.

(15 000 руб. x 5%).

Выручка от реализации холодильника составит в данном случае 14 250 руб. (15 000

руб. - 750 руб.), включая НДС 18% - 2173,73 руб. (14 250 руб. x 18/118).

В бухгалтерском учете организация "Альфа" сделает следующие проводки:

Д 50 (62) - К 90 - 14 250 руб. - отражена выручка от реализации холодильника;

Д 90 - К 68 (76-НДС) - 2173,73 руб. - отражена сумма НДС с выручки от

реализации;

Сторно Д 41 - К 42 - 750 руб. - продажная цена холодильника уменьшена на сумму

скидки (в случае, если товары учитываются по продажным ценам).

32.3.1.1.2. УЧЕТ СКИДКИ ПОКУПАТЕЛЕМ

Поскольку при предоставлении скидки в момент отгрузки (передачи) товаров (работ,

услуг) продавец сразу же предъявляет покупателю уменьшенную с учетом скидки сумму

НДС, то эту же сумму покупатель и примет к вычету (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

В бухгалтерском учете расходы, связанные с приобретением товаров (работ, услуг),

относятся к расходам по обычным видам деятельности. Величина оплаты определяется с

учетом всех предоставленных организации согласно договору скидок (п. п. 5, 6.5

Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного

Приказом Минфина России от 06.05.1999 N 33н).

Приобретенные материалы, товары, основные средства покупатель оприходует по

стоимости, уменьшенной на сумму предоставленной скидки (п. п. 7, 8 Положения по

бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом

Минфина России от 30.03.2001 N 26н, п. п. 5, 6 Положения по бухгалтерскому учету

"Учет материально-производственных запасов" ПБУ 5/01, утвержденного Приказом

Минфина России от 09.06.2001 N 44н).

Если обратиться к вышеуказанному примеру, то в бухгалтерском учете покупателя

приобретение холодильника со скидкой отражается следующими записями (при условии,

что продавец выставил отгрузочные документы с выделенным НДС и счет-фактуру):

Д 41 - К 60 - 12 076,26 руб. - отражена стоимость приобретенного холодильника с

учетом скидки;

Д 19 - К 60 - 2173,73 руб. - учтен НДС по приобретенному холодильнику;

Д 68 - К 19 - 2173,73 руб. - НДС принят к вычету.

32.3.2. ЕСЛИ СКИДКА ПРЕДОСТАВЛЯЕТСЯ

ПОСЛЕ ОТГРУЗКИ (ПЕРЕДАЧИ)

Совсем иная ситуация возникает, когда скидка предоставляется после отгрузки

(передачи) товаров (работ, услуг). Поскольку скидка означает уменьшение цены товара

(работ, услуг), то в данном случае поставщик задним числом пересматривает цену уже

отгруженного (переданного) товара (работ, услуг).

При этом цена товара может быть уменьшена как до даты оплаты товаров (работ,

услуг) покупателем, так и после.

Если скидка предоставлена после того, как покупатель оплатил товар (работы,

услуги), то поставщик возвращает покупателю разницу между ценой товара с учетом

скидки и фактической суммой оплаты.

Например, организация "Альфа" (поставщик) и организация "Бета" (покупатель)

заключили договор поставки товара по цене 100 руб. за единицу товара. Договором

предусмотрено, что если покупатель в течение квартала приобретает 1000 единиц

товара, то цена товара (в том числе оплаченного) уменьшается на 10%. Организация

"Бета" выполнила условия договора, в связи с чем организация "Альфа" предоставила

скидку, уменьшив цену товара до 90 руб. (100 руб. - (100 руб. x 10%)). Разница между

ценой товара с учетом скидки и фактически оплаченной суммой в размере 10 000 руб.

(100 000 руб. - 90 000 руб.) возвращается организации "Бета".

Между тем поставщик может не возвращать сумму скидки, а по согласованию с

покупателем признать ее авансом в счет оплаты будущих поставок товаров (выполнения

работ, оказания услуг). В таком случае поставщику нужно исчислить НДС с суммы аванса

(п. 1 ст. 154, пп. 2 п. 1 ст. 167 НК РФ).

Если же скидка предоставляется до даты оплаты, то тогда поставщик уменьшает

сумму задолженности покупателя.

Предположим, что в вышеприведенном примере на момент предоставления скидки

организация "Бета" не оплатила товар. В таком случае организация "Альфа",

предоставив скидку, уменьшает задолженность покупателя на 10 000 руб. За

приобретенный товар организация "Бета" должна заплатить 90 000 руб.

32.3.2.1. НАЛОГООБЛОЖЕНИЕ И БУХГАЛТЕРСКИЙ УЧЕТ

Независимо от того, когда предоставляется скидка (до даты оплаты или после) и в

каком порядке (перечисляется на расчетный счет, засчитывается в качестве аванса или

уменьшает задолженность покупателя), у поставщика и покупателя возникает

необходимость откорректировать налоговую базу по НДС за тот налоговый период, в

котором отражена реализация товаров (работ, услуг). На это указывают контролирующие

органы (см., например, Письма Минфина России от 25.10.2007 N 03-07-11/524, от

26.07.2007 N 03-07-15/112, УФНС России по г. Москве от 28.05.2008 N 19-11/051071, от

21.11.2006 N 19-11/101863, УФНС России по Московской области от 30.03.2005 N 21-

27/26431).

Обусловлено это тем, что налоговая база по НДС при реализации

налогоплательщиком товаров (работ, услуг) определяется как их стоимость, исчисленная

исходя из цены сделки (п. 1 ст. 154, п. 1 ст. 40 НК РФ). Поскольку в данном случае при

предоставлении скидки цена сделки уменьшается, то налоговая база по НДС также

уменьшается. Поэтому поставщику нужно пересчитать сумму выручки и сумму налога с

учетом предоставленной скидки. А покупатель, в свою очередь, должен откорректировать

сумму "входного" НДС, принимаемого к вычету.

Теперь подробнее рассмотрим, какие действия должны выполнить поставщик и

покупатель после того, как будет предоставлена скидка.

32.3.2.1.1. УЧЕТ СКИДКИ ПОСТАВЩИКОМ

Поставщику при предоставлении скидки покупателю необходимо выполнить

следующие действия.

1. Исправить счет-фактуру и первичные документы, указав уменьшенную стоимость

товара и сумму НДС. При этом исправлять нужно как свой экземпляр счета-фактуры, так

и экземпляр покупателя.

Возможность исправления счета-фактуры установлена п. 29 Правил ведения

журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж

при расчетах по налогу на добавленную стоимость, утвержденных Постановлением

Правительства РФ от 02.12.2000 N 914 (далее - Правила). Напоминаем вам, что внесенные

исправления должны быть заверены подписью руководителя и печатью организации с

указанием даты внесения исправления.

Хотелось бы обратить ваше внимание на следующий момент. Часто поставщики при

предоставлении скидок выставляют покупателям "отрицательные" ("минусовые") счета-

фактуры, на основании которых покупатель уменьшает сумму налоговых вычетов в

периоде предоставления скидки. На наш взгляд, так делать нельзя, поскольку в гл. 21 НК

РФ и Правилах ничего не сказано о таких счетах-фактурах. Кроме того, против

выставления "отрицательных" счетов-фактур высказываются и чиновники (Письмо

Минфина России от 21.03.2006 N 03-04-09/05). Поэтому лучше не рисковать и внести

исправления в выставленный ранее счет-фактуру. В то же время отметим, что есть

решения судов, в которых выставление "отрицательного" счета-фактуры признано

правомерным (см., например, Постановления ФАС Московского округа от 11.09.2008 N

КА-А41/8495-08-П, от 25.06.2008 N КА-А40/5284-08).

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС.

Что касается исправления иных первичных документов, то такая возможность

установлена п. 5 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском

учете". На исправленном документе также должны стоять подписи лиц, ранее его

подписавших, и дата внесения исправлений.

Техническая сторона внесения исправлений в бухгалтерские документы отражена в

Положении о документах и документообороте в бухгалтерском учете, утвержденном

Минфином СССР 29.07.1983 N 105. Согласно п. 4.2 этого Положения ошибки в

первичных документах исправляются следующим образом: неправильный текст (сумма)

зачеркивается, а над ним указывается верный. Зачеркивание производится одной чертой,

чтобы можно было прочесть исправленное. Исправление должно быть оговорено

надписью "исправлено".

В заключение отметим, что любые исправления в счете-фактуре и ином первичном

документе следует согласовать с покупателем. Ведь покупатель оприходовал товар

(работы, услуги) на основании первичных документов, полученных от вас изначально. И

ему также нужно внести соответствующие изменения в учет.

2. Внести изменения в книгу продаж за период, в котором товар был реализован.

Напомним, что изменения в книгу продаж оформляются путем заполнения

дополнительного листа, в который вносятся записи об аннулировании старого счета-

фактуры и вписываются данные исправленного счета-фактуры (п. 16 Правил).

Примечание

Подробнее о том, как оформляется дополнительный лист книги продаж, вы

можете прочитать в разд. 12.4.2 "Если вы - продавец товаров (работ, услуг)", образец

его заполнения приведен в приложении 3 к гл. 12.

3. Представить уточненную декларацию по НДС за тот период, в котором реализован

товар, в случае если выручка от реализации уже была включена в налоговую базу в

предыдущем налоговом периоде (п. 1 ст. 54, п. 1 ст. 81 НК РФ). В уточненной декларации

сумма выручки и сумма налога отражаются с учетом уменьшенной на сумму скидки цены.

Отметим, что в данном случае представление уточненной налоговой декларации является

правом налогоплательщика, а не его обязанностью, так как при уменьшении цены товара

(работ, услуг) в результате предоставления скидки у поставщика возникла переплата

налога в бюджет (п. 1 ст. 81 НК РФ). Напомним, что излишне перечисленную сумму

налога организация может возвратить или зачесть в счет предстоящих платежей в

порядке, установленном ст. 78 НК РФ. А вот, по мнению судов, поставщику представлять

уточненную декларацию вообще не надо. Ведь на момент уплаты налога налоговая база

была им сформирована правильно, исходя из цены реализованных товаров без скидки.

Скидки же следует отражать в периоде их предоставления (см., например, Постановления

ФАС Московского округа от 25.06.2008 N КА-А40/5284-08, ФАС Северо-Западного

округа от 14.08.2008 N А56-1302/2006 (оставлено в силе Определением ВАС РФ от

22.12.2008 N ВАС-16352/08)).

Примечание

Дополнительно о практике арбитражных судов по данному вопросу вы также

можете узнать в Энциклопедии спорных ситуаций по НДС.

Если реализация товара и предоставление скидки имели место в рамках одного

налогового периода (квартала), то при определении налоговой базы по НДС поставщик