Давыдова Ю. Практическое пособие по НДС

Подождите немного. Документ загружается.

рекомендации содержатся в Письмах Минфина России от 30.10.2006 N 07-05-06/262,

УФНС по г. Москве от 04.07.2007 N 19-11/063175.

2. При дальнейшем использовании товаров (работ, услуг), имущественных прав для

операций, указанных в п. 2 ст. 170 НК РФ, а именно:

- для операций, не облагаемых НДС (см., например, Письма Минфина России от

27.10.2008 N 03-07-07/111, от 26.09.2008 N 03-07-11/319);

- для операций, местом реализации которых не признается территория Российской

Федерации (см., например, Письмо Минфина России от 04.05.2009 N 03-07-07/38);

- для операций, которые не признаются реализацией в соответствии с п. 2 ст. 146 НК

РФ (за исключением передачи в уставный капитал (паевой фонд), правопреемникам при

реорганизации, участникам договора простого товарищества (их правопреемникам) при

выделе доли или разделе имущества);

- для операций, осуществляемых в рамках специальных налоговых режимов в виде

ЕНВД и УСН или в деятельности, по которой получено освобождение согласно ст. 145 НК

РФ (пп. 3 п. 2 ст. 170 НК РФ).

Обратите внимание, что указанный список является закрытым. Поэтому попытки

налоговых органов обязать вас восстановить налог по иным основаниям неправомерны.

Это подтверждается обширной судебной практикой (см., например, Постановления ФАС

Московского округа от 13.01.2009 N КА-А40/12259-08, ФАС Северо-Западного округа от

18.12.2008 N А56-10624/2008, от 23.10.2008 N А56-39361/2007).

Примечание

О практике арбитражных судов по данному вопросу вы можете узнать в

Энциклопедии спорных ситуаций по НДС.

Примечание

Дополнительную информацию о ситуациях, когда налоговики требуют

восстанавливать НДС, вы можете найти в разд. 13.4.1 "Восстановление "входного"

НДС при списании основных средств и товарно-материальных ценностей в результате

их хищения, порчи, недостачи, потери и т.п.".

Восстановить налог к уплате в бюджет вы должны в том налоговом периоде, в

котором товары (работы, услуги), имущественные права стали вами использоваться для

таких операций (абз. 4 пп. 2 п. 3 ст. 170 НК РФ).

Данное правило действует и в том случае, если при переходе на спецрежим вы

начали использовать имущество одновременно в деятельности, как облагаемой, так и не

облагаемой НДС. При этом сумма НДС восстанавливается исходя из пропорции,

определяемой аналогично пропорции, предусмотренной в п. 4 ст. 170 НК РФ. На это

указывают налоговые органы (Письмо ФНС России от 02.05.2006 N ШТ-6-03/462@). К

такому же выводу приходят арбитражные суды, включая ВАС РФ (см., например,

Постановления ФАС Волго-Вятского округа от 10.12.2007 N А11-1102/2007-К2-22/105

(оставлено в силе Определением ВАС РФ от 13.03.2008 N 2939/08), ФАС Поволжского

округа от 23.07.2008 N А49-6433/2007).

Примечание

Дополнительно о практике арбитражных судов по данному вопросу вы можете

узнать в Энциклопедии спорных ситуаций по НДС.

При переходе на спецрежимы в виде ЕНВД или УСН вы должны восстановить НДС

в налоговом периоде, предшествующем такому переходу (абз. 5 пп. 2 п. 3 ст. 170 НК РФ,

Письмо Минфина России от 10.06.2009 N 03-11-06/2/99). Обращаем ваше внимание, что

данное правило действует в случае полного перехода на специальный налоговый режим,

когда товары используются исключительно для деятельности, облагаемой в порядке,

установленном специальными режимами налогообложения. Такой вывод содержится в

Постановлении ФАС Поволжского округа от 23.07.2008 N А49-6433/2007.

Налогоплательщикам, которые начинают использовать право на освобождение от

обязанностей плательщиков НДС по правилам ст. 145 НК РФ, следует восстановить налог

в последнем налоговом периоде перед отправкой в налоговый орган Уведомления об

использовании права на освобождение (п. 8 ст. 145 НК РФ).

Причем во всех случаях восстанавливать придется всю сумму налога, которую ранее

вы приняли к вычету. Если это основное средство или нематериальный актив, то

восстановить следует только часть данной суммы, пропорциональную остаточной

(балансовой) стоимости, без учета переоценки (абз. 2 пп. 2 п. 3 ст. 170 НК РФ) (см.

дополнительно Письма Минфина России от 10.06.2009 N 03-11-06/2/99, от 26.09.2008 N

03-07-11/319, от 19.08.2008 N 03-03-06/1/469, от 23.10.2007 N 03-07-08/308, от 24.04.2007

N 03-11-05/78). Суммы восстановленного налога разрешено сразу списывать на расходы в

составе прочих согласно ст. 264 НК РФ.

Необходимо также учитывать, что если в дальнейшем вы будете использовать

основное средство для операций, облагаемых НДС, то сумму восстановленного НДС к

вычету принимать нельзя, так как она учтена в расходах при исчислении прибыли. На это

неоднократно указывал Минфин России в Письмах от 30.06.2009 N 03-11-06/3/174, от

08.10.2008 N 03-07-07/101, от 20.09.2007 N 03-07-08/270, от 11.04.2007 N 03-07-11/100.

Примечание

Об особом порядке восстановления НДС, начисленного на объем СМР, вы можете

узнать из разд. 19.2.5 "В каких случаях требуется восстановить НДС, начисленный на

объем СМР и принятый к вычету".

Подробнее о восстановлении НДС при использовании освобождения от

обязанностей налогоплательщика НДС вы узнаете в разд. 2.5.2 "Восстанавливаем НДС".

3. С 1 января 2009 г. необходимо восстанавливать НДС еще в двух случаях (пп. 3 п. 3

ст. 170 НК РФ).

3.1. Если вы перечислили поставщику аванс в счет предстоящих поставок и приняли

НДС по нему к вычету в соответствии с п. 12 ст. 171 НК РФ, то в периоде, когда вы

получите право на вычет НДС, предъявленного вам поставщиком в целом по

отгруженным товарам, вам необходимо восстановить НДС по авансу.

Например, организация "Альфа" в января 2009 г. перечислила организации "Бета"

50%-ную предоплату по договору поставки в сумме 118 000 руб. (в том числе НДС 18 000

руб.). Организация "Бета" выставила счет-фактуру на сумму предоплаты и один

экземпляр передала организации "Альфа" (абз. 1 п. 3 ст. 168 НК РФ).

По итогам I квартала 2009 г. организация "Альфа" заявила к вычету 18 000 руб. на

основании полученного счета-фактуры. В мае организация "Бета" отгрузила товар,

выставила счет-фактуру на общую сумму поставки (236 000 руб., в том числе НДС 36

000 руб.) и передала один экземпляр организации "Альфа". Организация "Альфа" получила

и приняла на учет товары в июне 2009 г.

По итогам II квартала 2009 г. организация "Альфа" должна последовательно:

- восстановить НДС с аванса в сумме 18 000 руб.;

- принять к вычету НДС с полной стоимости товара в сумме 36 000 руб.

Когда организация "Альфа" перечислит оставшиеся 50% договорной цены с учетом

НДС, значения не имеет.

Обращаем ваше внимание, что если поставка товара (оказание услуг, выполнение

работ), в счет которой вы перечислили аванс, осуществляется поэтапно, то

восстанавливать принятый к вычету с этого аванса НДС тоже нужно частями. Конечно,

это относится к случаям, когда сумма предоплаты больше, чем стоимость поступившей

партии товара (части оказанных услуг или выполненных работ).

При этом сумму НДС к восстановлению вы возьмете из счетов-фактур, которые

выставит вам контрагент при отгрузке соответствующей партии товара (части работ,

услуг). Иными словами, сумма к восстановлению будет равна сумме НДС,

предъявленного вам продавцом. Такой вывод следует из Письма Минфина России от

28.01.2009 N 03-07-11/20.

Предположим, что в нашем примере организация "Бета" в мае 2009 г. отгрузила

лишь 1/4 часть товара и выставила счет-фактуру на сумму 59 000 руб. (включая НДС

9000 руб.). Остальной товар поставлен партиями в течение III и IV кварталов 2009 г.

Тогда по итогам II квартала 2009 г. организация "Альфа" должна:

- восстановить НДС с аванса в сумме 9000 руб.;

- принять к вычету НДС со стоимости полученной партии товара в сумме 9000

руб.

3.2. Если вы перечислили поставщику аванс в счет предстоящих поставок, приняли

НДС по нему к вычету в соответствии с п. 12 ст. 171 НК РФ, а потом поставка не

состоялась (состоялась не в полном объеме) в связи с расторжением договора или

изменением его условий и аванс был возвращен, вы должны восстановить "авансовый"

НДС в периоде, когда вам вернули суммы предоплаты.

Воспользуемся условиями предыдущего примера. При этом предположим, что в мае

стороны расторгли договор поставки и организация "Бета" вернула аванс.

В этом случае по итогам II квартала 2009 г. организация "Альфа" должна

восстановить НДС с аванса в сумме 18 000 руб.

В целях бухгалтерского учета восстановленная сумма НДС может учитываться в

составе прочих расходов (п. 11 Положения по бухгалтерскому учету "Расходы

организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Это отражается записью по дебету счета 91 "Прочие доходы и расходы", субсчет 91-2

"Прочие расходы", в корреспонденции с кредитом счета 68 "Расчеты по налогам и

сборам" Плана счетов.

Обратите внимание!

При восстановлении НДС в случаях, установленных п. 3 ст. 170 НК РФ, передающая

сторона должна зарегистрировать в книге продаж тот счет-фактуру, на основании

которого НДС ранее был принят к вычету. Счет-фактура регистрируется на сумму

восстановленного НДС (п. 16 Правил, см. также Письмо УФНС России по г. Москве от

06.12.2007 N 19-11/116379). Если у вас отсутствует счет-фактура в связи с истечением

срока его хранения, то в книге продаж можно зарегистрировать справку бухгалтера, в

которой отражена сумма налога. Такой порядок разъяснил Минфин России в отношении

основных средств, переданных в качестве вклада в уставной капитал (Письмо от

20.05.2008 N 03-07-09/10). При этом вносить изменения в книгу покупок не нужно (см.

Письмо Минфина России от 16.11.2006 N 03-04-09/22).

Например, ваша организация в феврале 2009 г. приобрела оборудование стоимостью

118 000 руб. (в том числе НДС 18 000 руб.). В декларации за I квартал 2009 г. вы

предъявили к вычету 18 000 руб. на основании счета-фактуры N 13 от 19.02.2009. 7

апреля 2009 г. указанное оборудование вы передаете в качестве вклада в уставный

капитал организации "Бета", подписав акт приема-передачи. В данной ситуации вам

следует 7 апреля 2009 г. зарегистрировать в книге продаж счет-фактуру N 13 от

19.02.2009 на сумму 18 000 руб. (сумма НДС, подлежащая восстановлению).

13.4.1. ВОССТАНОВЛЕНИЕ "ВХОДНОГО" НДС

ПРИ СПИСАНИИ ОСНОВНЫХ СРЕДСТВ

И ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

В РЕЗУЛЬТАТЕ ИХ ХИЩЕНИЯ, ПОРЧИ, НЕДОСТАЧИ, ПОТЕРИ И Т.П.

К сожалению, иногда происходят события, в результате которых организация

утрачивает право собственности на основные средства или товарно-материальные

ценности не по своей воле (например, пожар, хищение). Либо имущество приходит в

негодность из-за истечения срока годности, брака, морального и физического износа.

Либо товар приходится изымать из оборота и даже утилизировать по распоряжению

органов власти, как это было, к примеру, в 2006 г. с винами, ввезенными из Молдавии и

Грузии.

В таких случаях организация вынуждена списывать утраченные (негодные к

использованию) ОС и ТМЦ.

А как быть с НДС по списанным ценностям, который ранее был правомерно принят

к вычету? Нужно ли его восстанавливать?

Позиция контролирующих органов на протяжении нескольких лет остается

неизменной - в данном случае следует руководствоваться пп. 2 п. 3 ст. 170 НК РФ и сумму

налога восстанавливать. Причем сделать это нужно в том периоде, в котором имущество

списывается. Ведь оно больше не может использоваться для налогооблагаемых операций.

При этом НДС по основным средствам восстанавливается в части, пропорциональной их

остаточной (балансовой) стоимости (Письма Минфина России от 29.01.2009 N 03-07-

11/22, от 15.05.2008 N 03-07-11/194, от 07.12.2007 N 03-07-11/617, от 22.11.2007 N 03-07-

11/579, от 14.08.2007 N 03-07-15/120, от 31.07.2006 N 03-04-11/132).

Минфин России также разъяснил порядок действий в случае, если вам вернули ранее

похищенное имущество. В данной ситуации нужно представить уточненную налоговую

декларацию за тот период, в котором НДС был восстановлен. Обязательное условие -

возвращенное имущество вы должны использовать для операций, облагаемых НДС

(Письмо Минфина России от 01.11.2007 N 03-07-15/175).

Однако позиция чиновников о необходимости восстановления НДС является

спорной. Перечень случаев восстановления НДС установлен пп. 2 п. 3 ст. 170 НК РФ.

Этот перечень является исчерпывающим, и в нем не указаны такие основания, как

уничтожение, порча, хищение имущества и т.п. Кроме того, списание товаров по

указанным причинам не предполагает их дальнейшего использования для каких бы то ни

было операций (в том числе для операций, перечисленных в п. 2 ст. 170 НК РФ), так как

они в принципе перестают использоваться. Значит, при наступлении указанных событий

налог пересчитывать не надо.

Данной точки зрения придерживаются многие суды во главе с Высшим

Арбитражным Судом РФ. Так, например, ВАС РФ в своем Решении от 23.10.2006 N

10652/06 признал незаконным разъяснение о восстановлении НДС в случае недостачи,

которое ФНС России дала в Письме от 19.10.2005 N ММ-6-03/886@. При этом суд указал,

что недостача товара, обнаруженная в ходе инвентаризации имущества, или хищение

товара не относятся к случаям, перечисленным в п. 3 ст. 170 НК РФ.

Примечание

Подробнее о практике арбитражных судов по вопросам восстановления НДС в

случаях списания ОС и ТМЦ в связи с хищением, утратой, конфискацией, браком,

изъятием из оборота по распоряжению органов власти и т.д., а также досрочного

списания не полностью самортизированных ОС вследствие износа вы можете узнать в

Энциклопедии спорных ситуаций по НДС.

Восстанавливать НДС или нет, решать вам. Однако если вы решите во всех

приведенных выше случаях НДС не восстанавливать, то будьте готовы отстаивать свою

позицию в суде.

13.4.1.1. ВОССТАНАВЛИВАЕТСЯ ЛИ НДС

ПО МАТЕРИАЛАМ, ЕСЛИ ИЗГОТОВЛЕННАЯ ИЗ НИХ ПРОДУКЦИЯ

ОКАЗАЛАСЬ БРАКОВАННОЙ

А если часть продукции, которая произведена налогоплательщиком, получилась

бракованной? Будут ли вычеты по приобретенным для ее производства ресурсам

правомерными или налог надо восстанавливать?

На практике налоговики настаивают на том, что НДС нужно восстановить.

Суды же в большинстве случаев считают, что если товарно-материальные ценности

изначально приобретались для производства продукции, подлежащей налогообложению,

то неважно, что впоследствии в процессе производства из приобретенного сырья частично

получился брак. Для налогового вычета это значения не имеет, поэтому НДС

восстанавливать не нужно (Постановления ФАС Поволжского округа от 25.04.2008 N

А57-10434/06, ФАС Западно-Сибирского округа от 02.08.2006 N Ф04-4812/2006(25040-

А46-31), ФАС Центрального округа от 11.06.2008 N А09-8521/2007-3).

13.5. РАЗДЕЛЬНЫЙ УЧЕТ "ВХОДНОГО" НДС

Если вы одновременно осуществляете операции, подлежащие налогообложению, и

операции, освобожденные от налогообложения НДС, то вы обязаны раздельно учитывать

суммы "входного" НДС по товарам, работам, услугам, имущественным правам, которые

используются в облагаемых и необлагаемых операциях.

Такое требование содержится в абз. 7 п. 4 ст. 170 НК РФ.

Глава 21 НК РФ не определяет, каким образом должен быть организован раздельный

учет. Поэтому выбрать методику его ведения вы можете самостоятельно. Для этого ее

нужно закрепить в учетной политике для целей налогообложения. На этом настаивают и

налоговые органы (Письма УФНС России по г. Москве от 27.03.2007 N 19-11/028237,

УМНС России по г. Москве от 28.07.2004 N 24-11/50004).

В том случае, если вы не отразили методику ведения раздельного учета в учетной

политике, но фактически его ведете, в вычете "входного" НДС вам отказать не должны.

Однако при этом надо помнить, что в случае спора с налоговиками именно вы как

налогоплательщик обязаны доказать, что ведете раздельный учет (см., например,

Постановления ФАС Московского округа от 20.09.2007, 27.09.2007 N КА-А40/9742-07,

ФАС Северо-Западного округа от 25.06.2007 N А56-51992/2005).

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС.

А если в суде вы этого сделать не сможете, то в вычете НДС вам могут отказать

(Постановления ФАС Северо-Западного округа от 27.08.2007 N А56-6351/04, ФАС

Дальневосточного округа от 27.07.2007 N Ф03-А80/07-2/2097).

Следует отметить, что в некоторых случаях суды признают за налогоплательщиками

право не вести раздельный учет сумм "входного" НДС, несмотря на то что приобретенные

ими товары (работы, услуги) используются как в облагаемых, так и в не облагаемых НДС

операциях. Вот примеры таких случаев:

- товары изначально приобретены для использования в необлагаемых операциях,

однако в последующем предназначение этих товаров изменено (Определение ВАС РФ от

26.06.2008 N 8277/08);

- налогоплательщик наряду с основной деятельностью предъявляет к погашению

векселя третьих лиц. По мнению налоговиков, предъявление векселей к оплате является

реализацией ценных бумаг, которая не облагается НДС на основании пп. 12 п. 2 ст. 149

НК РФ. Следовательно, организация должна вести раздельный учет общехозяйственных

расходов. Однако суд встал на сторону налогоплательщика, указав, что п. 4 ст. 170 НК РФ

касается товаров (работ, услуг) и не относится к операциям, связанным с обращением

ценных бумаг (Постановление ФАС Московского округа от 23.05.2008 N КА-А40/4402-

08).

13.5.1. ЕСЛИ ТОВАРЫ (РАБОТЫ, УСЛУГИ),

ИМУЩЕСТВЕННЫЕ ПРАВА ПОЛНОСТЬЮ ИСПОЛЬЗУЮТСЯ

В ОДНОМ ИЗ ВИДОВ ДЕЯТЕЛЬНОСТИ

В случаях, когда товары (работы, услуги), имущественные права полностью

используются либо в облагаемой налогом деятельности, либо в не облагаемой налогом

деятельности, проблем с учетом "входного" НДС быть не должно.

По товарам (работам, услугам), имущественным правам, используемым в

деятельности, НДС не облагаемой, "входной" налог вы относите на увеличение их

стоимости (п. п. 2, 4 ст. 170 НК РФ).

По товарам (работам, услугам), имущественным правам, используемым в

деятельности, НДС облагаемой, "входной" налог вы вправе принять к вычету (п. 1 ст. 172,

п. 4 ст. 170 НК РФ).

13.5.2. ЕСЛИ ТОВАРЫ (РАБОТЫ, УСЛУГИ),

ИМУЩЕСТВЕННЫЕ ПРАВА ОДНОВРЕМЕННО ИСПОЛЬЗУЮТСЯ

В НЕСКОЛЬКИХ ВИДАХ ДЕЯТЕЛЬНОСТИ

Сложности с учетом "входного" налога могут возникать у вас в тех случаях, когда

приобретенные товары (работы, услуги), имущественные права одновременно

используются в деятельности, как облагаемой, так и не облагаемой НДС.

В указанных ситуациях на дату приобретения невозможно однозначно определить,

какая часть приобретенных товаров (работ, услуг) будет использована в деятельности,

облагаемой НДС, а какая - в деятельности, не облагаемой НДС. Соответственно,

невозможно однозначно рассчитать, в каком размере "входной" НДС может быть

предъявлен к вычету, а в каком - учтен в стоимости товаров (работ, услуг).

Согласно абз. 4 п. 4 ст. 170 НК РФ в таких случаях необходимо определять

пропорцию, в которой приобретенные товары (работы, услуги), имущественные права

используются в деятельности, подлежащей налогообложению (освобождаемой от

налогообложения). Пропорцию нужно определять по данным налогового периода -

квартала (Письма Минфина России от 12.11.2008 N 03-07-07/121, от 23.10.2008 N 03-03-

05/136, от 26.06.2008 N 03-07-11/237, от 03.06.2008 N 03-07-15/90, ФНС России от

28.11.2008 N ШС-6-3/862@ (п. 2), от 01.07.2008 N 3-1-11/150, от 24.06.2008 N ШС-6-

3/450@).

Исходя из этой пропорции часть "входного" налога принимается к вычету, а часть

учитывается в стоимости приобретенных товаров (работ, услуг). При этом не забудьте,

что зарегистрировать счет-фактуру, выставленный продавцом товаров (работ, услуг), вы

должны в книге покупок только в части стоимости товара, используемого для операций,

облагаемых НДС, и доли налога, которую принимаете к вычету (см. Письма Минфина

России от 11.09.2007 N 03-07-11/394, УФНС России по г. Москве от 06.12.2007 N 19-

11/116379).

13.5.2.1. ПОРЯДОК ОПРЕДЕЛЕНИЯ ДОЛИ "ВХОДНОГО" НДС,

ПОДЛЕЖАЩЕЙ ВЫЧЕТУ ИЛИ УЧЕТУ

В СТОИМОСТИ ТОВАРОВ (РАБОТ, УСЛУГ)

Согласно абз. 5 п. 4 ст. 170 НК РФ пропорция, в которой НДС принимается к вычету

или учитывается в стоимости товаров (работ, услуг), определяется исходя из стоимости

отгруженных товаров (работ, услуг), операции по реализации которых подлежат

налогообложению (освобождены от налогообложения), в общей стоимости товаров

(работ, услуг), отгруженных за налоговый период. При этом учитывается стоимость

товаров (работ, услуг), которые реализованы как на территории РФ, так и за ее пределами

(см. Определение ВАС РФ от 30.06.2008 N 6529/08).

При этом контролирующие органы подчеркнули достаточно очевидную для

большинства налогоплательщиков вещь: распределять "входной" НДС согласно

указанной пропорции нужно в том налоговом периоде, в котором приобретенные товары

приняты на учет (Письмо Минфина России от 18.10.2007 N 03-07-15/159).

Обратите внимание!

Налоговые органы требуют определять эту пропорцию, основываясь на

сопоставимых показателях. Для этого стоимость отгруженных товаров (работ, услуг)

следует определять без учета НДС (разъяснения МНС России, приведенные в Письме от

13.05.2004 N 03-1-08/1191/15@ "Свод писем по применению действующего

законодательства по НДС за II полугодие 2003 года - I квартал 2004 года").

Суды в подобных спорах в основном поддерживают налоговиков (см., например,

Определения ВАС РФ от 28.08.2008 N 7185/08, от 25.06.2008 N 7435/08). В частности,

Президиум ВАС РФ согласился с налоговым органом в том, что при определении

пропорции, предусмотренной п. 4 ст. 170 НК РФ, необходимо применять сопоставимые

показатели (Постановление 18.11.2008 N 7185/08). Но есть решения, где высказывалась

противоположная позиция (см., например, Постановления ФАС Западно-Сибирского

округа от 13.01.2005 N Ф04-9499/2004(7826-А70-18), от 02.08.2004 N Ф04-5288/2004(А45-

3291-25)). В них суды ссылались на то, что ст. 170 НК РФ не обязывает исключать НДС

из стоимости товаров при расчете пропорции.

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС.

ПРИМЕР

учета "входного" НДС при приобретении компьютера, используемого в

деятельности, облагаемой и не облагаемой НДС

Ситуация

Организация 21 апреля 2009 г. приобрела компьютер за 35 400 руб., в том числе

НДС 5400 руб., и ввела его в эксплуатацию. Компьютер используется для осуществления

операций, как облагаемых, так и не облагаемых НДС.

Во II квартале 2009 г. выручка от операций, не облагаемых НДС, составила 300 000

руб., а выручка от операций, облагаемых НДС, составила 1 062 000 руб. (в том числе

НДС 162 000 руб.).

Решение

В данном случае организация использует компьютер для осуществления операций,

как облагаемых, так и не облагаемых НДС. Поэтому на основании п. 8 Положения по

бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом

Минфина России от 30.03.2001 N 26н, п. 4 ст. 170 НК РФ организации следует отнести

"входной" НДС по компьютеру частично на увеличение стоимости компьютера, а

частично предъявить к вычету. Указанная пропорция определяется исходя из стоимости

отгруженных товаров (работ, услуг), операции по реализации которых подлежат

налогообложению (освобождены от налогообложения), в общей стоимости товаров

(работ, услуг), отгруженных за налоговый период.

Поскольку налоговым периодом по НДС является квартал, то определить, в каком

размере сумма НДС, уплаченная поставщику компьютера, принимается к вычету или

учитывается в его стоимости, организация может только в конце налогового периода

(II квартала 2009 г.), в котором компьютер принят к учету.

В рассматриваемой ситуации выручка от реализации отгруженных в течение II

квартала 2009 г. товаров (работ, услуг), не облагаемых НДС, составила 300 000 руб., а

облагаемых НДС - 900 000 руб. (без учета НДС). Соответственно, доля выручки от

реализации не облагаемых НДС товаров (работ, услуг) равна 25% (300 000 руб. / (300 000

руб. + 900 000 руб.) x 100%), а доля выручки от реализации облагаемых НДС товаров

(работ, услуг) - 75% (900 000 руб. / (300 000 руб. + 900 000 руб.) x 100%).

Таким образом, НДС, уплаченный при приобретении компьютера, в сумме 1350 руб.

(5400 руб. x 25%) организация включает в стоимость компьютера, а в сумме 4050 руб.

(5400 руб. x 75%) принимает к вычету (пп. 1 п. 2 ст. 171, абз. 1, 3 п. 1 ст. 172 НК РФ).

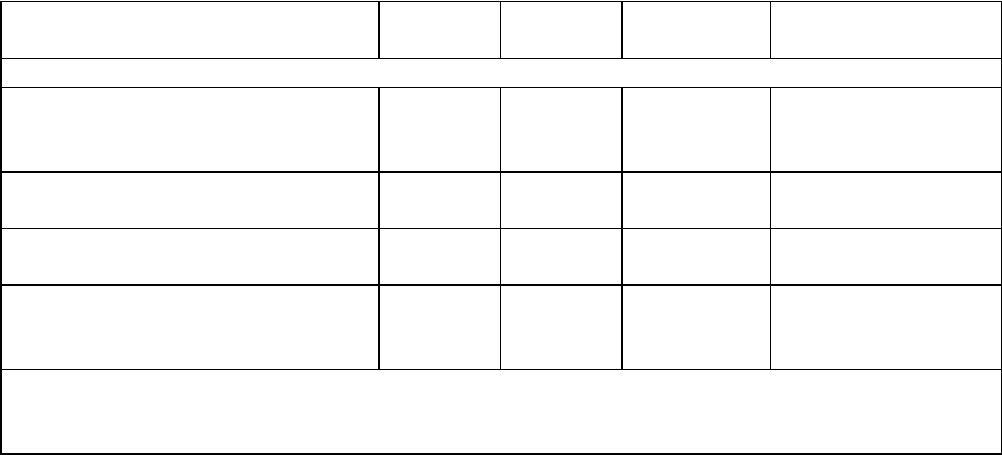

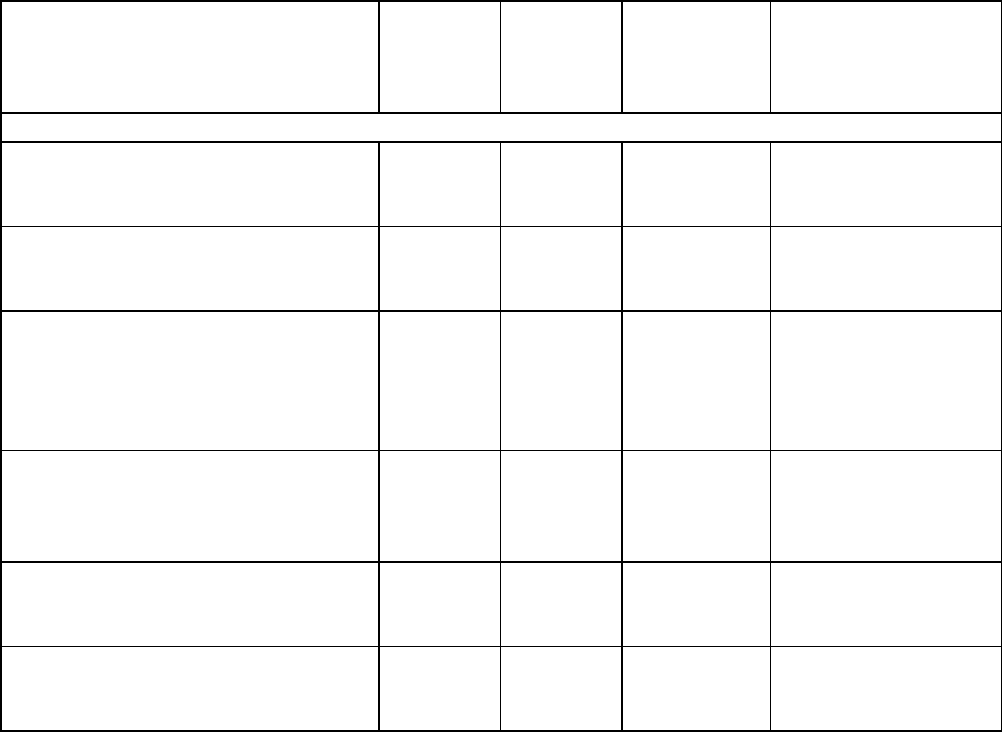

В приведенной ниже таблице использованы следующие наименования субсчетов

второго порядка, открытых к счету 19:

19-1-1 "Налог на добавленную стоимость по ОС, используемым по облагаемым НДС

и не облагаемым НДС операциям";

19-1-2 "Налог на добавленную стоимость по ОС, используемым при осуществлении

операций, облагаемых НДС";

19-1-3 "Налог на добавленную стоимость по ОС, используемым при осуществлении

операций, не облагаемых НДС".

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Бухгалтерские записи 21.04.2009

Отражены вложения в

приобретенный объект ОС

08-4 60 30 000 Отгрузочные

документы

поставщика

Отражен НДС по

приобретенному объекту ОС

19-1-1 60 5 400 Счет-фактура

Перечислена плата

поставщику объекта ОС

60 51 35 400 Выписка банка по

расчетному счету

Отражен ввод объекта ОС в

эксплуатацию

01 08-4 30 000 Акт о приеме-

передаче объекта

основных средств

Бухгалтерская запись 31.05.2009

(исходя из условия, что срок полезного использования компьютера равен

четырем годам и амортизация начисляется линейным способом)

Начислена амортизация по

введенному в эксплуатацию

компьютеру за май

(30 000 / 4 / 12)

44 (20) 02 625 Бухгалтерская

справка-расчет

Бухгалтерские записи 30.06.2009

Отражен НДС по

приобретенному компьютеру в

части, подлежащей вычету

19-1-2 19-1-1 4 050 Бухгалтерская

справка-расчет

Отражен НДС в части,

подлежащей включению в

стоимость компьютера

19-1-3 19-1-1 1 350 Бухгалтерская

справка-расчет

Принят к вычету НДС,

уплаченный поставщику

объекта ОС

68 19-1-2 4 050 Счет-фактура,

Бухгалтерская

справка-расчет,

Выписка банка по

расчетному счету

Балансовая стоимость

компьютера увеличена на

сумму НДС, предъявленную

поставщиком

01 19-1-3 1 350 Инвентарная

карточка учета

объекта

основных средств

Доначислена амортизация за

май

(1350 / 4 / 12)

44 (20) 02 28,125 Бухгалтерская

справка-расчет

Начислена амортизация по

компьютеру за июнь

((30 000 + 1350) / 4 / 12)

44 (20) 02 653,125 Бухгалтерская

справка-расчет

Обратите внимание!

В том случае, если вы не ведете раздельный учет, то сумма НДС по

приобретенным товарам (работам, услугам) вычету не подлежит и в расходы,

принимаемые к вычету при исчислении налога на прибыль организаций (налога на доходы

физических лиц), не включается.

Сумма "входного" НДС в такой ситуации покрывается за счет ваших собственных

средств (абз. 8 п. 4 ст. 170 НК РФ).

При этом вычет будет признан неправомерным по всем товарам, которые вы

приобрели для использования одновременно в операциях, облагаемых и не облагаемых

НДС, а не только по тем, которые вы используете в операциях, не подлежащих

обложению НДС. Использовать какую-либо расчетную методику в данном случае

налоговики не вправе (см., например, Постановление ФАС Северо-Западного округа от

08.09.2008 N А56-39974/2007).

13.5.2.2. КОГДА ОБЯЗАННОСТИ ВЕСТИ

РАЗДЕЛЬНЫЙ УЧЕТ НЕ ВОЗНИКАЕТ

Вы вправе не вести раздельный учет "входного" НДС в те налоговые периоды, в

которых доля совокупных производственных расходов на операции, не облагаемые НДС,

меньше или равна 5% от общей величины совокупных расходов на производство.

Все суммы "входного" НДС в указанных налоговых периодах подлежат вычету в

соответствии с порядком, предусмотренным ст. 172 НК РФ, без распределения их на

облагаемые и необлагаемые виды деятельности (абз. 9 п. 4 ст. 170 НК РФ).

Отметим следующее.

При решении вопроса о необходимости ведения вами раздельного учета такие

показатели, как стоимость отгруженных товаров (работ, услуг) или объемы выручки от не

облагаемой НДС деятельности, не принимаются во внимание. В данном случае следует

учитывать объем ваших затрат на осуществление не облагаемых НДС операций (Письма

Минфина России от 01.04.2009 N 03-07-07/26, от 18.10.2007 N 03-07-15/159).

Таким образом, даже если доля выручки от не облагаемых НДС операций составляет

1% от общей выручки, но при этом расходы на осуществление этих операций превышают

5%, вы не можете быть освобождены от ведения раздельного учета.

При этом способ определения совокупных производственных расходов нормами гл.

21 НК РФ не определен. Поэтому организация вправе применять любой избранный ею

способ. Для этого достаточно закрепить его в учетной политике.

Однако имейте в виду, что налоговики будут настаивать на том, что долю расходов

по не облагаемым НДС операциям вы должны рассчитывать с учетом всех расходов,

включая и прямые, и общехозяйственные. Такой вывод следует из разъяснений

контролирующих органов (Письма Минфина России от 29.12.2008 N 03-07-11/387, ФНС

России от 13.11.2008 N ШС-6-3/827@).

В то же время ФАС Поволжского округа в Постановлении от 23.07.2008 N А06-

333/08 признал правомерным учет только прямых расходов при определении доли

производственных расходов на операции, не облагаемые НДС. Основание: именно такой

способ исчисления совокупных расходов на производство был закреплен в учетной

политике налогоплательщика.

Приложение к главе 13

Порядок возмещения НДС

┌─────────────────────────────────────────────────────────────────────────┐

│ Налогоплательщик представляет декларацию с заявленной к возмещению │

│ суммой НДС │

└────────────────────────────────────┬────────────────────────────────────┘

\│/

┌───────────────────────────────────┐

нарушения │ в течение трех месяцев налоговики │ нарушения

выявлены │ проводят камеральную проверку <1> │ не выявлены

┌─────────┤(абз. 2 п. 1 ст. 176, ст. 88 НК РФ)├─────────┐

│ └───────────────────────────────────┘ │

\│/ 10 рабочих дней 7 рабочих дней \│/

┌──────────────────────────────────┐ ┌──────────────────────────────────┐

│ налоговики составляют акт │ │ налоговики принимают решение │

│ налоговой проверки (п. 3 ст. 176,│ │о возмещении НДС, а также решение │

│ ст. 100 НК РФ) │ │о зачете (возврате <2>) налога <3>│

└─────────────────┬────────────────┘ │ (п. п. 2, 6, 7 ст. 176 НК РФ) │

│ 15 рабочих дней └─────────────────┬────────────────┘

\│/ │

┌──────────────────────────────────┐ │

│ налогоплательщик вправе │ │

│ представить письменные возражения│ │

│ (п. 6 ст. 100 НК РФ) │ │

└─────────────────┬────────────────┘ │

налоговики │ 10 рабочих дней │

рассматривают │ │

материалы │ │

проверки и │ │

возражения │ │

(ст. 101 НК РФ) \│/ │

┌──────────────────────────────────┐ │

│ ┌ - - - - - - - - - - - - - ─┐ │ │

│ принимают решение <3> │ │