Давыдова Ю. Практическое пособие по НДС

Подождите немного. Документ загружается.

фактуры

продавца

фактуры

продавца

бот, ус-

луг), иму-

щественных

прав

товара.

Номер

тамо-

женной

декла-

рации

стоимость

покупок

без НДС

сумма

НДС

стоимость

покупок

без НДС

(1) (2) (3) (4) (5) (5а) (5б) (6) (7) (8а) (8б) (9а)

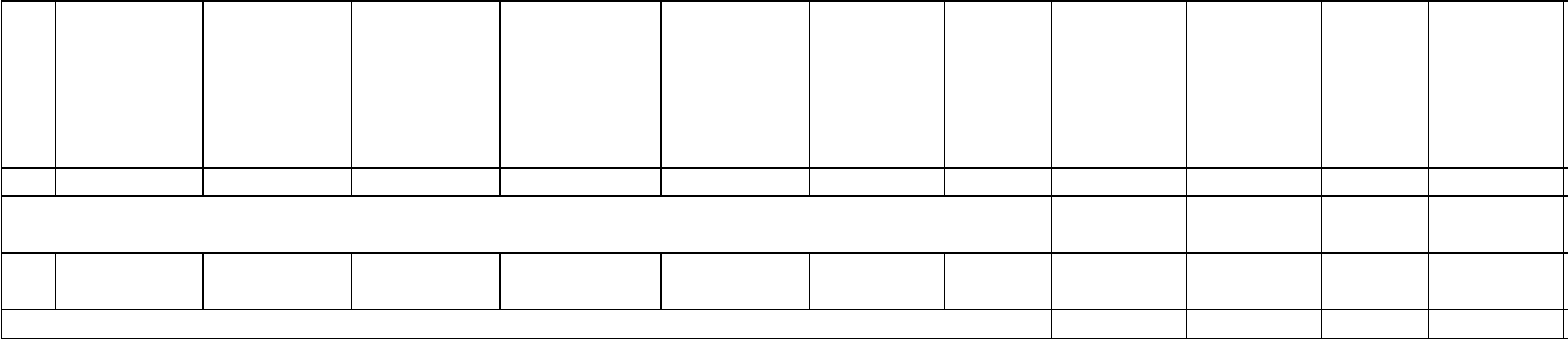

Итого 590 000

<*>

500 000 90 000 -

09.01.2009

N 37

12.01.2009 09.01.2009 ООО "Альфа" 7728916548 772801001 x 413 000 350 000 63 000 -

ВСЕГО 1 003 000 850 000 153 000 -

Королев Королев В.И. Еремеев Еремеев Н.П.

Руководитель организации --------- ------------- Главный бухгалтер --------- -------------

(подпись) (ф.и.о.) (подпись) (ф.и.о)

--------------------------------

<*> Предположим, что всего в книге покупок за I квартал 2009 г. было зарегистрировано покупок на сумму 590 000 руб., включая НДС.

Приложение 3 к главе 12

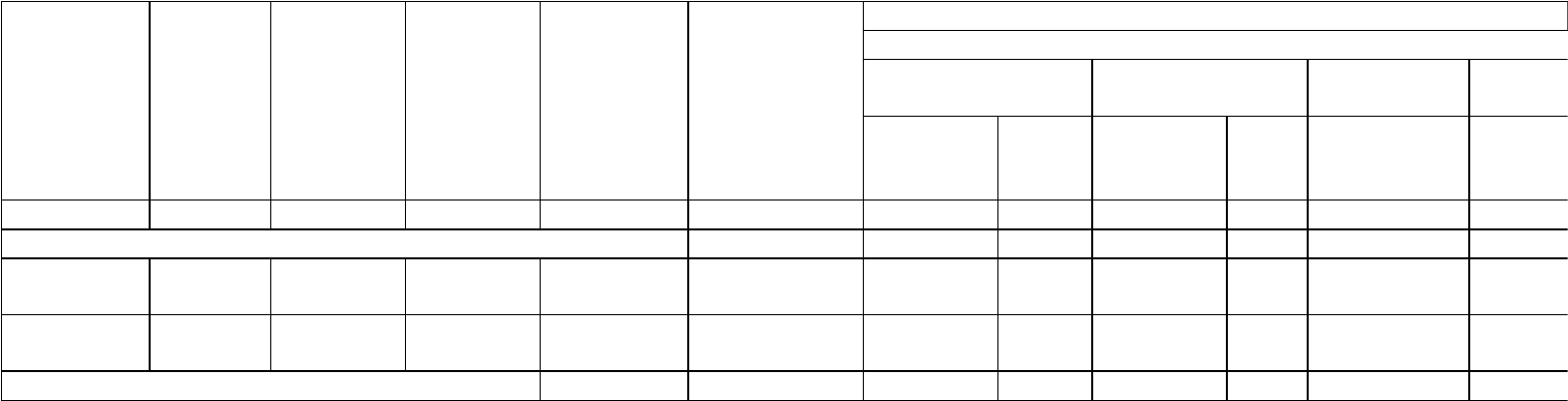

Образец заполнения дополнительного листа книги продаж

ДОПОЛНИТЕЛЬНЫЙ ЛИСТ КНИГИ ПРОДАЖ N 1

ООО "Альфа"

Продавец --------------------

Идентификационный номер и код причины постановки на учет

7704502552/770401001

налогоплательщика-продавца ---------------------------------------

Налоговый период (месяц, квартал), год, в котором зарегистрирован

I квартал 2009 г.

счет-фактура до внесения в него исправлений, ---------------------

3 апреля 2009 г.

Дополнительный лист оформлен -------------------------------------

Дата и

номер

счета-

фактуры

продавца

Наиме-

нование

покупа-

теля

ИНН

покупате-

ля

КПП

покупате-

ля

Дата

оплаты

счета-

фактуры

продавца

Всего

продаж,

включая НДС

В том числе

продажи, облагаемые налогом по ставке

18 процентов (5) 10 процентов

(6)

0 процентов 20 процентов

<*> (8)

стоимость

продаж

без НДС

сумма

НДС

стоимость

продаж

без НДС

сумма

НДС

стоимость

продаж

без НДС

(1) (2) (3) (3а) (3б) (4) (5а) (5б) (6а) (6б) (7) (8а)

Итого 413 000 <*> 350 000 63 000 - - - -

17.03.2009

N 48

ООО

"Бета"

702264598 770201001 03.04.2009 118 000 <**> 100 000 18 000 - - - -

17.03.2009

N 48

ООО

"Бета"

702264598 770201001 03.04.2009 106 200 90 000 16 200 - - - -

ВСЕГО 401 200 340 200 61 200 - - - -

Иванов Иванов И.И. Сидорова Сидорова А.И.

Руководитель организации --------- ------------ Главный бухгалтер --------- --------------

(подпись) (ф.и.о.) (подпись) (ф.и.о.)

--------------------------------

<*> Предположим, что всего в книге продаж за I квартал 2009 г. было зарегистрировано продаж на сумму 413 000 руб., включая НДС.

<**> Некоторые специалисты считают, что в дополнительном листе необходимо записывать реквизиты неправильного счета-фактуры,

которые подлежат аннулированию, со знаком "минус".

Однако в Правилах ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по

НДС, утвержденных Постановлением Правительства РФ от 02.12.2000 N 914, "минус" как таковой в составе показателей дополнительного

листа книги продаж не упоминается. Кроме того, в разъяснениях контролирующих органов не содержится информации о необходимости

записывать указанные реквизиты со знаком "минус".

Приложение 4 к главе 12

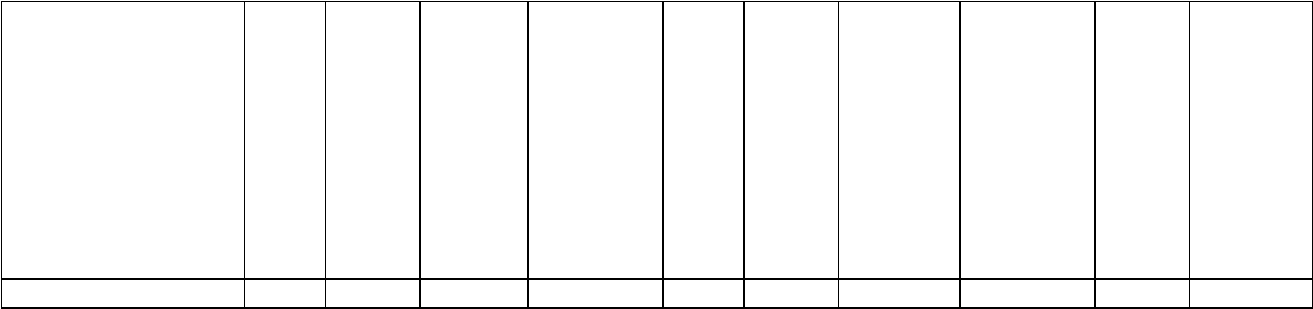

Образец заполнения счета-фактуры

при реализации товаров (работ, услуг)

обособленными подразделениями организации

304 28 июля 2009 г.

СЧЕТ-ФАКТУРА N --- от ----------------------- (1)

Общество с ограниченной ответственностью "Альфа"

(ООО "Альфа") <*>

Продавец --------------------------------------------------- (2)

118437, г. Москва, ул. Красная Сосна, д. 5

Адрес ------------------------------------------------------ (2а)

7704502552/501803001

ИНН/КПП продавца ------------------------------------------- (2б)

ООО "Омега" <**>,

Московская обл., г. Королев,

ул. Пионерская, д. 1

Грузоотправитель и его адрес ------------------------------- (3)

ООО "Бета", 111024, г. Москва,

ш. Энтузиастов, д. 4

Грузополучатель и его адрес -------------------------------- (4)

К платежно-расчетному документу N ________ от ______________ (5)

ООО "Бета"

Покупатель ------------------------------------------------- (6)

111024, г. Москва, ш. Энтузиастов, д. 4

Адрес ------------------------------------------------------ (6а)

7702264598/770201001

ИНН/КПП покупателя ----------------------------------------- (6б)

Наименование

товара (описание

выполненных

работ, оказанных

услуг),

имущественного

права

Еди-

ница

изме-

рения

Коли-

чество

Цена

(тариф)

за еди-

ницу

изме-

рения

Стоимость

товаров

(работ,

услуг),

имущест-

венных

прав,

всего без

налога

В том

числе

акциз

Нало-

говая

ставка

Сумма

налога

Стоимость

товаров

(работ,

услуг),

имущест-

венных

прав,

всего с

учетом

налога

Страна

проис-

хожде-

ния

Номер

тамо-

женной

деклара-

ции

1 2 3 4 5 6 7 8 9 10 11

Зеленый

ароматизированный

чай "Зеленый

лист"

кг 45 4 012 180 540 - 18% 32 497,2 213 037,2 - -

Всего к оплате 32 497,2 213 037,2

Лавров Лавров П.И. Кузнецова Кузнецова А.И.

Руководитель организации ---------- ------------ Главный бухгалтер ---------- --------------

(подпись) (ф.и.о) (подпись) (ф.и.о)

--------------------------------

<*> Норма о необходимости указания в строке 2 счета-фактуры как полного, так и сокращенного наименования продавца

предусмотрена абз. 3 Приложения N 1 к Правилам. Соответствующие изменения внесены в Правила Постановлением Правительства РФ от

26.05.2009 N 451 и вступили в силу с 9 июня 2009 г. Добавим, что из буквального толкования пп. 2 п. 5 ст. 169 НК РФ следует, что в счете-

фактуре должно указываться лишь одно наименование продавца. Кроме того, ФНС России заявила, что налоговые органы не будут считать

нарушением, если в строке 2 счета-фактуры будет указано только полное или только сокращенное наименование (Информационное

сообщение ФНС России от 23.06.2009).

<**> При условии, что в договоре поставки в качестве грузоотправителя указано непосредственно обособленное подразделение

"Омега". Если в договоре как грузоотправитель указана головная организация, то в строке 3 должно быть написано ее название - ООО

"Альфа", но с адресом подразделения - Московская обл., г. Королев, ул. Пионерская, д. 1 (Письмо УФНС России по г. Москве от 23.01.2008

N 19-11/005123).

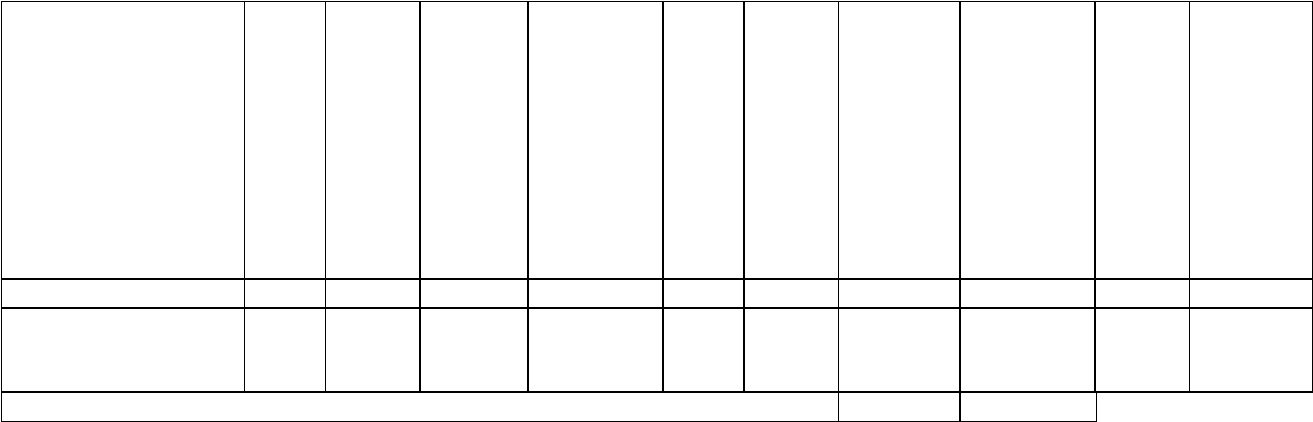

Приложение 5 к главе 12

Образец заполнения счета-фактуры при реализации

(выполнении, оказании) товаров (работ, услуг)

структурным подразделениям организации

255 24 июля 2009 г.

СЧЕТ-ФАКТУРА N --- от ----------------------- (1)

Общество с ограниченной ответственностью "Бета"

(ООО "Бета") <*>

Продавец --------------------------------------------------- (2)

111024, г. Москва, ш. Энтузиастов, д. 4

Адрес ------------------------------------------------------ (2а)

7702264598/770201001

ИНН/КПП продавца ------------------------------------------- (2б)

Он же

Грузоотправитель и его адрес ------------------------------- (3)

ООО "Альфа" <**>,

Московская обл., г. Королев,

ул. Пионерская, д. 1

Грузополучатель и его адрес -------------------------------- (4)

К платежно-расчетному документу N ________ от ______________ (5)

ООО "Альфа"

Покупатель ------------------------------------------------- (6)

118437, г. Москва, ул. Красная Сосна, д. 5

Адрес ------------------------------------------------------ (6а)

7704502552/501803001

ИНН/КПП покупателя ----------------------------------------- (6б)

Наименование

товара (описание

выполненных

работ, оказанных

услуг),

имущественного

права

Еди-

ница

изме-

рения

Коли-

чество

Цена

(тариф)

за еди-

ницу

изме-

рения

Стоимость

товаров

(работ,

услуг),

имущест-

венных

прав,

всего без

налога

В том

числе

акциз

Нало-

говая

ставка

Сумма

налога

Стоимость

товаров

(работ,

услуг),

имущест-

венных

прав,

всего с

учетом

налога

Страна

проис-

хожде-

ния

Номер

тамо-

женной

деклара-

ции

1 2 3 4 5 6 7 8 9 10 11

Черный чай

"Бархатный

листок"

кг 100 1 734,6 173 460 - 18% 31 222,8 204 682,8 - -

Всего к оплате 31 222,8 204 682,8

Королев Королев В.И. Еремеев Еремеев Н.П.

Руководитель организации ---------- ------------ Главный бухгалтер ---------- --------------

(подпись) (ф.и.о) (подпись) (ф.и.о)

--------------------------------

<*> Норма о необходимости указания в строке 2 счета-фактуры как полного, так и

сокращенного наименования продавца предусмотрена абз. 3 Приложения N 1 к Правилам.

Соответствующие изменения внесены в Правила Постановлением Правительства РФ от

26.05.2009 N 451 и вступили в силу с 9 июня 2009 г. Добавим, что из буквального

толкования пп. 2 п. 5 ст. 169 НК РФ следует, что в счете-фактуре должно указываться

лишь одно наименование продавца. Кроме того, ФНС России заявила, что налоговые

органы не будут считать нарушением, если в строке 2 счета-фактуры будет указано только

полное или только сокращенное наименование (Информационное сообщение ФНС России

от 23.06.2009).

<**> При условии, что в договоре поставки в качестве грузополучателя указана

головная организация ООО "Альфа". Если в договоре как грузополучатель указано

обособленное подразделение, то в строке 4 должно быть написано его название, например

"Омега" (Письмо УФНС России по г. Москве от 23.01.2008 N 19-11/005123).

ГЛАВА 13. "ВХОДНОЙ" НДС. ИСТОЧНИКИ ЕГО ПОКРЫТИЯ

"Входной" НДС - это тот налог, который предъявил вам поставщик товаров (работ,

услуг), имущественных прав дополнительно к цене. Или же налог, который вы уплатили

на таможне при ввозе товаров на территорию РФ, а также начислили при выполнении

СМР для собственных нужд, уплатили при выполнении обязанностей налогового агента.

Важно помнить, что по общему правилу сумма уплаченного вами поставщикам и

таможне НДС не относится за счет средств организации, а имеет свои источники

покрытия.

В частности, "входной" НДС:

1) принимается к вычету (возмещению) (ст. ст. 171, 172, 176 НК РФ);

2) учитывается в стоимости приобретенных товаров (работ, услуг), имущественных

прав (п. 2 ст. 170 НК РФ);

3) относится на затраты, которые уменьшают налогооблагаемую прибыль (для

банков, страховых организаций, негосударственных пенсионных фондов) (п. 5 ст. 170 НК

РФ).

Далее рассмотрим подробно каждый из трех вариантов учета "входного" налога.

13.1. НАЛОГОВЫЕ ВЫЧЕТЫ. ПОРЯДОК ИХ ПРИМЕНЕНИЯ

Налоговым законодательством вам предоставлено право уменьшить НДС, который

вы исчислили для уплаты в бюджет, на налоговые вычеты (п. 1 ст. 171 НК РФ).

Вычетам подлежат суммы налога, которые:

- вам предъявили поставщики (исполнители, подрядчики) при приобретении товаров

(работ, услуг), имущественных прав на территории РФ;

- вы уплатили при ввозе товаров в Россию в таможенных режимах выпуска,

временного ввоза и переработки вне таможенной территории;

- вы уплатили при ввозе в Россию товаров, которые перемещаются через ее

таможенную границу без таможенного контроля и оформления (п. 2 ст. 171 НК РФ).

Все прочие суммы НДС, которые вы уплатили при приобретении товаров (работ,

услуг), имущественных прав, к вычету вы принять не вправе.

Например, вы не сможете принять суммы "входного" НДС к вычету, если

приобретаете товары за пределами РФ и не собираетесь их ввозить (Письмо УФНС

России по г. Москве от 23.01.2009 N 19-11/4844).

Однако, для того чтобы включить суммы "входного" налога в состав налоговых

вычетов, вам необходимо соблюсти ряд условий.

Итак, вы вправе принять к вычету "входной" НДС, если выполняются следующие

три условия (п. 2 ст. 171, п. 1 ст. 172 НК РФ):

1. Товары (работы, услуги), имущественные права приобретены вами для операций,

облагаемых НДС.

2. Товары (работы, услуги), имущественные права оприходованы (приняты к учету)

(Письмо Минфина России от 20.04.2007 N 03-07-11/115).

Обратите внимание!

С 1 января 2009 г. вы можете также принять к вычету НДС, который уплатили

поставщику при перечислении предоплаты в счет предстоящих поставок (п. 12 ст. 171,

п. 9 ст. 172 НК РФ). Ждать оприходования товаров в этом случае не нужно. Подробнее

об этом см. разд. 22.3 "НДС с аванса для покупателя".

3. У вас имеются надлежаще оформленный счет-фактура поставщика и

соответствующие первичные документы.

Таким образом, по итогам того налогового периода, в котором товары (работы,

услуги), имущественные права приняты вами на учет и получен счет-фактура от

поставщика, вы вправе принять к вычету сумму "входного" налога. Разумеется, если эти

товары (работы, услуги), имущественные права вы планируете использовать для

операций, облагаемых НДС.

При этом факт оплаты не имеет значения. То есть вы можете принять налог к вычету

и тогда, когда расчеты с поставщиком не производились и в учете у вас числится

кредиторская задолженность.

Право на вычет сохраняется и в ситуации, когда вы произвели оплату не поставщику,

а по его просьбе третьему лицу (Постановления ФАС Северо-Западного округа от

24.04.2008 N А42-4012/2007, ФАС Западно-Сибирского округа от 24.03.2008 N Ф04-

2066/2008(2726-А67-42), ФАС Дальневосточного округа от 01.09.2008 N Ф03-А51/08-

2/3556).

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС.

Как указал Минфин России, воспользоваться своим правом на вычет вы можете в

течение трех лет после окончания налогового периода, в котором соблюдены

вышеперечисленные условия (Письмо от 30.04.2009 N 03-07-08/105).

Не забудьте также отразить ваш вычет в налоговой декларации по НДС. В

противном случае для получения вычета вам придется подавать уточненную декларацию.

Если же вы этого не сделаете, но решите заявить свое право на вычет в суде, то имейте в

виду, что при таких обстоятельствах вам могут отказать. Об этом свидетельствует

судебная практика (Постановления ФАС Уральского округа от 03.09.2008 N Ф09-6275/08-

С2 (оставлено в силе Определением ВАС РФ от 14.11.2008 N 14236/08), ФАС Волго-

Вятского округа от 20.11.2008 N А43-26393/2007-45-990, от 23.05.2008 N А39-1287/2007

(оставлено в силе Определением ВАС РФ от 17.11.2008 N 12173/08).

Отметим, что если речь идет о вычете НДС, который вы заплатили на таможне

("ввозной" НДС), то вам необходимо подтвердить факт его уплаты. Аналогичным образом

вы должны подтвердить факт перечисления НДС в бюджет, если выполняли обязанности

налогового агента (абз. 1 п. 1 ст. 172 НК РФ).

Примечание

Подробнее о вычете "ввозного" НДС и НДС, уплаченного налоговым агентом, вы

можете узнать в гл. 10 "Порядок исчисления и уплаты НДС налоговыми агентами" и гл.

15 "Ввоз товаров на территорию РФ (импорт)".

Применение вычетов "входного" НДС вызывает немало споров с налоговыми

органами. Зачастую налоговики предъявляют требования, не установленные

законодательством. Как правило, в таких спорах суды встают на сторону

налогоплательщиков. Рассмотрим подробнее каждое условие для вычета и остановимся на

тех требованиях, которые необоснованно выдвигают налоговые органы.

13.1.1. УСЛОВИЯ ДЛЯ ПРИМЕНЕНИЯ ВЫЧЕТА

13.1.1.1. ТОВАРЫ (РАБОТЫ, УСЛУГИ), ИМУЩЕСТВЕННЫЕ ПРАВА

ПРИОБРЕТЕНЫ ДЛЯ ОПЕРАЦИЙ, ОБЛАГАЕМЫХ НДС

Для того чтобы "входной" НДС был принят к вычету, нужно, чтобы приобретенные

товары (работы, услуги) использовались в операциях, облагаемых НДС (пп. 1 п. 2 ст. 171

НК РФ). Напомним, что это операции по реализации (в том числе безвозмездной

передаче), передаче товаров (работ, услуг) и выполнение СМР для собственных нужд,

импорт товаров (п. 1 ст. 146 НК РФ).

Таким образом, если приобретенный товар, работа, услуга, имущественное право

прямо или косвенно связаны с совершением одной из таких операций, вы можете заявить

уплаченный НДС по ним к вычету.

Если же вы приобретаете товары для операций, которые не облагаются НДС,

принять к вычету "входной" налог вы не сможете (Письма Минфина России от 13.04.2009

N 03-03-06/1/236, УФНС России по Москве от 25.11.2008 N 19-08/109696).

Примечание

Подробнее об операциях, которые признаются объектом налогообложения по НДС,

вы можете узнать в гл. 3 "Объект налогообложения".

Перечислим некоторые моменты, на которые вам следует обратить внимание при

соблюдении данного условия.

1. Для применения вычета не обязательно, чтобы товары (работы, услуги)

приобретались непосредственно для производственной деятельности (станки, материалы,

упаковка, услуги перевозки). Вычет возможен и в тех случаях, когда приобретенные

товары (работы, услуги) имеют опосредованное отношение к вашей деятельности

(бытовые приборы, мебель для комнат отдыха сотрудников). Однако при этом вы должны

быть готовы доказать, что такие приобретения хоть как-то связаны с осуществлением

вами деятельности, облагаемой НДС.

Так, например, в Постановлении ФАС Восточно-Сибирского округа от 24.10.2007 N

А58-6226/06-Ф02-7546/07 судьи указали, что оборудование для буфета приобретено

налогоплательщиком для обеспечения питания работников, что является необходимым

условием производственного процесса. Следовательно, оно приобретено для

деятельности, облагаемой НДС. Поэтому налогоплательщик правомерно применил

налоговые вычеты в отношении затрат на указанное оборудование.

А ФАС Поволжского округа и вовсе отметил, что Налоговый кодекс РФ не содержит

такого условия для применения вычета, как использование приобретенных товаров (работ,

услуг) именно в производственной деятельности, и признал правомерным вычет НДС,

уплаченного при приобретении в том числе спортивной формы и новогодних украшений

(Постановление от 01.07.2008 N А57-10917/07 (оставлено в силе Определением ВАС РФ

от 17.10.2008 N 13492/08)).

Аналогичные выводы содержатся в иных решениях судов, которые рассматривали

схожие ситуации (см., например, Постановления ФАС Московского округа от 30.11.2006,

04.12.2006 N КА-А40/11710-06, ФАС Северо-Западного округа от 28.07.2006 N А52-

5621/2005/2).

Однако имейте в виду, что есть и противоположная практика. Ряд судов исходят из

того, что расходы, по которым заявляется вычет НДС, должны быть непосредственно

связаны с производственным процессом. И если налогоплательщику не удается это

доказать, в вычете ему отказывают (см., например, Постановления ФАС Северо-Западного

округа от 02.07.2008 N А05-6193/2007, ФАС Дальневосточного округа от 24.01.2008 N

Ф03-А51/07-2/6147).

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС.

2. Не нужно дожидаться, когда товары (работы, услуги) будут фактически

использоваться в облагаемой НДС деятельности. Важна цель приобретения. А факт их

использования в последующем налоговом периоде для вычета значения не имеет. К

такому выводу приходят арбитражные суды во главе с ВАС РФ (Постановления

Президиума ВАС РФ от 30.03.2004 N 15511/03, ФАС Московского округа от 10.10.2008 N

КА-А40/8775-08, от 19.07.2007, 25.07.2007 N КА-А40/6833-07).

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС.

Необходимо иметь в виду, что контролирующие органы в ряде своих разъяснений

высказывают противоположную позицию (Письма Минфина России от 05.05.2005 N 03-

04-08/111, УФНС России по г. Москве от 22.07.2008 N 19-11/069325, УМНС России по г.

Москве от 30.08.2004 N 24-08/55865).

3. Для доказательства того, что приобретенный товар использован вами для

осуществления операций, признаваемых объектом налогообложения (например, был

перепродан), вы не должны представлять счета-фактуры, которые выставили покупателям

(ВАС РФ в Определении от 13.03.2008 N 3166/08).

13.1.1.2. ТОВАРЫ (РАБОТЫ, УСЛУГИ), ИМУЩЕСТВЕННЫЕ ПРАВА

ОПРИХОДОВАНЫ (ПРИНЯТЫ К УЧЕТУ)

Принять к вычету "входной" НДС вы сможете только после того, как примете товары

(работы, услуги) к учету. Об этом сказано в ст. 172 НК РФ. В то же время Налоговый

кодекс РФ не устанавливает порядок принятия к учету имущества. Кроме того, Кодекс не

связывает применение налогового вычета с оприходованием товаров, работ, услуг на

каком-либо определенном счете (Постановления ФАС Западно-Сибирского округа от

24.11.2008 N Ф04-7162/2008(16272-А67-34), от 05.11.2008 N Ф04-6707/2008(15249-А03-

41), ФАС Поволжского округа от 08.08.2008 N А12-1884/08, ФАС Восточно-Сибирского

округа от 07.08.2008 N А19-17165/07-15-Ф02-3745/08, ФАС Северо-Западного округа от

15.09.2008 N А56-43490/2007, ФАС Северо-Кавказского округа от 29.07.2008 N Ф08-

4100/2008). В этом случае важен лишь факт принятия к учету в соответствии с правилами

бухгалтерского учета <1>.

--------------------------------

<1> По мнению ФАС Поволжского округа от 01.11.2007 N А57-14388/06, товары

принимаются к бухгалтерскому учету при переходе к организации контроля над ними. В