Давыдова Ю. Практическое пособие по НДС

Подождите немного. Документ загружается.

Подробнее об этом см. в разд. 12.3.1 "Обязательные реквизиты счета-фактуры".

12.3.3.1. ТРЕБОВАНИЯ НАЛОГОВЫХ ОРГАНОВ

К ПОРЯДКУ ПОДПИСАНИЯ СЧЕТА-ФАКТУРЫ

Обращаем ваше внимание на требования контролирующих органов к порядку

подписи счета-фактуры.

1. Налоговики запрещают проставлять факсимильные и электронно-цифровые

подписи на счетах-фактурах. По их мнению, налогоплательщик не вправе предъявлять к

вычету или возмещению суммы "входного" НДС на основании счета-фактуры,

заверенного факсимильной (электронно-цифровой) подписью (Письма Минфина России

от 28.04.2009 N 03-07-09/24, от 22.01.2009 N 03-07-11/17, от 21.08.2008 N 03-03-06/1/478,

от 04.06.2008 N 03-07-11/214, от 27.04.2001 N 04-03-11/70, ФНС России от 07.04.2005 N

03-1-03/557/11, от 19.10.2005 N ММ-6-03/886@, от 14.02.2005 N 03-1-03/210/11, от

17.05.2005 N ММ-6-03/404@, УФНС России по г. Москве от 23.01.2009 N 19-11/004827).

Обратите внимание!

В настоящее время Минфин России планирует реализацию пилотного проекта, по

итогам которого в случае положительных результатов в российское законодательство

будут внесены изменения, позволяющие электронно обмениваться счетами-фактурами.

Об этом финансовое ведомство сообщило в Письме от 30.09.2008 N 03-02-07/1-383.

Судебная практика по данному вопросу неоднозначна.

Согласно позиции некоторых арбитражных судов наличие на счете-фактуре

факсимильного воспроизведения подписи руководителя и бухгалтера организации-

поставщика не является основанием для отказа в возмещении НДС, уплаченного

поставщикам продукции (см., например, Постановления ФАС Северо-Кавказского округа

от 29.09.2008 N Ф08-5786/2008, от 20.08.2008 N Ф08-4547/2008, ФАС Московского округа

от 15.05.2006, 11.05.2006 N КА-А40/2894-06).

В то же время существуют судебные решения, которые поддерживают налоговиков в

их требованиях (Постановления ФАС Северо-Западного округа от 10.04.2008 N А56-

22886/2007, ФАС Дальневосточного округа от 28.07.2008 N Ф03-А37/08-2/2876, ФАС

Поволжского округа от 19.07.2007 N А65-3666/2006).

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС.

2. Контролирующие органы отказывают в праве на вычет, если в счете-фактуре

отсутствует расшифровка подписей лиц, подписавших счет-фактуру (инициалы, фамилия)

(Письмо УФНС России по г. Москве от 10.02.2007 N 19-11/000815). Отметим, что

требование о необходимости расшифровки подписей в счете-фактуре действует с 1 марта

2004 г. в связи с принятием Постановления Правительства РФ от 16.02.2004 N 84 (Письма

Минфина России от 11.01.2006 N 03-04-09/1, от 05.04.2004 N 04-03-1/54). Такого же

подхода придерживаются и некоторые суды (Постановления ФАС Восточно-Сибирского

округа от 12.12.2007 N А19-8804/07-24-Ф02-9197, от 07.02.2007 N А19-11894/06-9-30-

Ф02-229/07-С1, ФАС Поволжского округа от 25.12.2008 N А65-10698/2008).

Вместе с тем некоторые суды высказывают иную точку зрения. В частности, они

указывают, что ст. 169 НК РФ не предусматривает обязательного наличия расшифровки

подписей руководителя и главного бухгалтера на счете-фактуре (Определение ВАС РФ от

25.08.2008 N 10415/08, Постановления ФАС Московского округа от 20.04.2009 N КА-

А41/2882-09, ФАС Северо-Западного округа от 05.11.2008 N А42-822/2007).

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС.

3. Спорная ситуация также возникает, когда вместо указания в счете-фактуре

реквизитов свидетельства о государственной регистрации <7> индивидуальный

предприниматель просто заверяет счет-фактуру своей печатью. В этом случае реквизиты

свидетельства на счете-фактуре есть, но только в оттиске печати.

--------------------------------

<7> Напомним, что такая обязанность установлена для индивидуальных

предпринимателей в п. 6 ст. 169 НК РФ.

Налоговики зачастую по этой причине отказывают контрагентам предпринимателей

в вычетах НДС. Отметим, что суды чаще всего в подобных спорах встают на сторону

налогоплательщиков и признают достаточным наличие реквизитов свидетельства о

государственной регистрации индивидуального предпринимателя в оттиске печати (см.,

например, Постановления ФАС Московского округа от 02.09.2008 N КА-А40/8030-08-2,

ФАС Северо-Кавказского округа от 11.12.2008 N Ф08-7423/2008, ФАС Поволжского

округа от 21.10.2008 N А55-8800/07). В то же время существует противоположная

судебная практика (см., например, Постановление ФАС Восточно-Сибирского округа от

15.02.2006 N А19-22170/05-43-Ф02-243/06-С1).

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС.

12.3.3.2. ЕСЛИ СЧЕТ-ФАКТУРУ ПОДПИСАЛО НЕУПОЛНОМОЧЕННОЕ ЛИЦО

Хотелось бы обратить ваше внимание на следующий момент. Нередко счета-

фактуры за руководителей и главных бухгалтеров подписывают иные лица, не

уполномоченные на то приказом или доверенностью. Если при проведении налоговой

проверки у вашего поставщика будут выявлены такие факты, то принять налог к вычету

на основании счетов-фактур, подписанных неуполномоченными лицами, вы не вправе. На

этом настаивают налоговики.

При рассмотрении подобных споров арбитражные суды принимают различные

решения, которые в основном зависят от того, доказан или нет факт подписания спорного

счета-фактуры неуполномоченным и (или) неустановленным лицом (в отношении

подписей как руководителя, так и главного бухгалтера).

Если налоговому органу с помощью почерковедческой экспертизы, свидетельских

показаний или иных доказательств удается убедить судей, что счет-фактуру подписало не

то лицо, которое имело на это право, в применении вычета суды чаще всего отказывают

(см., например, Постановление Президиума ВАС РФ от 11.11.2008 N 9299/08,

Определение ВАС РФ от 16.01.2009 N ВАС-17445/08, Постановление ФАС Московского

округа от 26.02.2009 N КА-А40/13170-08-П). Если же налоговики не представляют

достаточных доказательств, суды поддерживают налогоплательщиков (см., например,

Постановление Президиума ВАС РФ от 16.01.2007 N 11871/06, Определение ВАС РФ от

14.07.2008 N 8774/08, Постановление ФАС Московского округа от 12.08.2008 N КА-

А40/7546-08).

В то же время существуют единичные решения, в которых судьи принимают в

обоснование вычетов НДС и счета-фактуры, подписанные неуполномоченными

(неустановленными) лицами. При этом они указывают на то, что налогоплательщик не

должен отвечать за неправомерные действия своих контрагентов (см., например,

Постановления ФАС Северо-Западного округа от 05.06.2008 N А56-14323/2007, от

07.09.2007 N А56-17384/2005, от 26.02.2007 N А56-12088/2006).

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС.

Чтобы избежать неблагоприятных последствий, при заключении сделки

поинтересуйтесь, кто уполномочен подписывать счета-фактуры от имени руководителя, а

также главного бухгалтера, и попросите копии соответствующих документов (приказа,

доверенности и т.п.).

12.4. ВЕДЕНИЕ ЖУРНАЛОВ УЧЕТА ПОЛУЧЕННЫХ

И ВЫСТАВЛЕННЫХ СЧЕТОВ-ФАКТУР,

КНИГ ПОКУПОК И КНИГ ПРОДАЖ

Напомним, что обязанность налогоплательщика по составлению счетов-фактур

включает также обязанность по ведению журналов учета полученных и выставленных

счетов-фактур, книг покупок и книг продаж (п. 3 ст. 169 НК РФ).

Как вести журналы учета полученных и выставленных счетов-фактур, книг покупок

и книг продаж, разъясняется в Правилах. Форма счета-фактуры приведена в Приложении

N 1 к Правилам.

Перечислим основные требования указанных Правил, на которые следует обратить

внимание покупателям и продавцам товаров (работ, услуг).

12.4.1. ЕСЛИ ВЫ - ПОКУПАТЕЛЬ ТОВАРОВ (РАБОТ, УСЛУГ)

1. Покупатели ведут:

- журнал учета полученных от продавцов оригиналов счетов-фактур, в котором они

хранятся (п. 1 Правил);

- книгу покупок, предназначенную для регистрации счетов-фактур, выставленных

продавцами (п. 7 Правил).

2. Счета-фактуры, полученные от продавцов, подлежат:

- учету в журнале по мере их поступления (п. 2 Правил);

- регистрации в книге покупок по мере возникновения права на налоговый вычет.

Иногда налогоплательщики регистрируют в книге покупок счета-фактуры, которые

получили по факсу.

Обращаем ваше внимание, что такой счет-фактура однозначно вызовет претензии со

стороны налоговиков и в вычете вам откажут. Более того, большинство судов

поддерживают налоговые органы (см., например, Постановления ФАС Поволжского

округа от 07.06.2008 N А55-11510/2007, от 18.03.2008 N А55-11507/2007-31). Судьи

исходят из того, что счет-фактура должен содержать оригинальные подписи руководителя

и главного бухгалтера поставщика (подрядчика, исполнителя).

Однако есть судебные решения, в которых суды признали правомерным вычет,

заявленный на основании полученного по факсу счета-фактуры, поскольку при его

составлении требования ст. 169 НК РФ не были нарушены (см., например, Постановления

ФАС Северо-Западного округа от 18.12.2007 N А05-13752/2006-11, ФАС Западно-

Сибирского округа от 27.02.2006 N Ф04-599/2006(19980-А27-6), ФАС Уральского округа

от 09.06.2008 N Ф09-4137/08-С2).

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС.

При этом счета-фактуры по товарам (работам, услугам) и имущественным правам,

приобретенным для операций, облагаемых по разным налоговым ставкам или вообще не

облагаемых НДС, регистрируются только на ту сумму, на которую покупатель получает

право на вычет (п. 8 Правил, п. 2 ст. 171, п. 1 ст. 172 НК РФ).

"Авансовые" счета-фактуры по товарам, которые приобретаются для использования

как в облагаемых, так и в не облагаемых НДС операциях, регистрируются в книге покупок

на всю сумму предоплаты (абз. 4 п. 8 Правил). Следует учитывать, что данная норма

введена в Правила Постановлением Правительства РФ от 26.05.2009 N 451.

3. В книге покупок не регистрируются счета-фактуры:

- с одинаковыми реквизитами;

- полученные при безвозмездной передаче товаров (выполнении работ, оказании

услуг), включая основные средства и нематериальные активы;

- полученные участником биржи (брокером) при осуществлении операций купли-

продажи иностранной валюты, ценных бумаг;

- полученные комиссионером (агентом) от комитента (принципала) по переданным

для реализации товарам (работам, услугам), имущественным правам, а также по

полученным от него авансам в счет предстоящей реализации;

- выписанные продавцом товаров (работ, услуг), имущественных прав на имя

комиссионера (агента) по товарам (работам, услугам), имущественным правам, а также по

авансам в счет предстоящей реализации;

- по авансам, осуществленным товарами, ценными бумагами или в иной

безденежной форме;

- по авансам, перечисленным за товары (работы, услуги), по которым НДС не

принимается к вычету, а учитывается в стоимости товаров (работ, услуг) (п. п. 2 и 5 ст.

170 НК РФ);

- по авансам, если "авансовые" счета-фактуры составлены и (или) получены после

получения "отгрузочных" счетов-фактур;

- не соответствующие установленным нормам их заполнения (п. п. 9, 11, 13, 14

Правил, Письмо УФНС России по г. Москве от 23.01.2009 N 19-11/004827).

Обратите внимание!

Ранее вы не могли регистрировать в книге покупок также счета-фактуры по

авансам в счет предстоящих поставок товаров (выполнения работ, оказания услуг),

передачи имущественных прав. Это было прямо запрещено п. 13 Правил и объяснялось

тем, что налоговое законодательство не закрепляло права покупателя на вычет сумм

НДС по авансам.

Изменения в Правила, которые позволяют теперь отражать "авансовые" счета-

фактуры в книге покупок, внесены Постановлением Правительства РФ от 26.05.2009 N

451 и вступили в силу с 9 июня 2009 г. Однако, по нашему мнению, регистрация

"авансового" счета-фактуры в книге покупок перестала быть нарушением уже с 1

января 2009 г. Ведь именно с этого момента начали применяться положения гл. 21 НК

РФ о праве покупателя на вычет НДС, уплаченного продавцу в составе предоплаты.

Добавим, что при регистрации счета-фактуры на сумму НДС, уплаченную в

составе аванса, в графах 4, 6, 8а и 9а книги покупок ставятся прочерки (абз. 25

Приложения N 2 к Правилам).

4. В случае необходимости внесения изменений в книгу покупок записи

производятся в дополнительных листах, которые являются ее неотъемлемой частью (п. 7

Правил). Такая необходимость может возникнуть, например, при обнаружении ошибки в

зарегистрированном ранее счете-фактуре. При этом не имеет значения, какой конкретно

реквизит счета-фактуры заполнен неверно или отсутствует (см. по этому поводу Письмо

Минфина России от 27.07.2006 N 03-04-09/14).

Учтите, что в дополнительном листе вы можете только аннулировать ошибочный

счет-фактуру. При этом записи об аннулировании производятся за тот налоговый период,

в котором этот счет-фактура был зарегистрирован. О том, в каком налоговом периоде

следует регистрировать исправленный счет-фактуру, в Правилах ничего не сказано.

Однако налоговые органы настаивают на том, чтобы исправленный счет-фактура

регистрировался в том налоговом периоде, в котором он получен, так как право на

налоговый вычет возникает именно в этом периоде. Судами в основном высказывается

противоположная позиция.

Примечание

Более подробно указанный вопрос рассмотрен в разд. 13.1.1.3.1.2 "Если получен

исправленный счет-фактура".

Итак, при оформлении дополнительного листа вам необходимо:

1) в строку "Итого" перенести итоговые данные по графам 7, 8а, 8б, 9а, 9б, 10, 11а,

11б и 12 из книги покупок за налоговый период, в котором был зарегистрирован

ошибочный счет-фактура;

2) по строке в графах с 1 по 12 записать показатели ошибочного счета-фактуры,

который аннулируется;

3) в строке "Всего" подвести итоги по графам 7, 8а, 8б, 9а, 9б, 10, 11а, 11б и 12 (из

показателей строки "Итого" вычесть показатели записей ошибочного счета-фактуры);

4) показатели по строке "Всего" использовать для внесения изменений в налоговую

декларацию.

Поскольку с 1 января 2009 г. вы вправе регистрировать в книге покупок "авансовые"

счета-фактуры, вы можете в отношении таких счетов-фактур делать аннулирующие

записи в дополнительном листе книги покупок. При этом порядок оформления имеет

следующую особенность: в графах 4, 6, 8а и 9а вы должны поставить прочерки

(предпоследний абзац Приложения N 4 к Правилам).

При внесении изменений в дополнительный лист книги покупок из показателей

строки "Итого" вычитаются показатели подлежащих аннулированию записей по счетам-

фактурам (последний абзац Приложения N 4 к Правилам).

Некоторыми специалистами указанная фраза толкуется таким образом, что в

дополнительном листе необходимо записывать реквизиты неправильного счета-фактуры,

которые подлежат аннулированию, со знаком "минус".

Однако в Правилах ведения журналов учета полученных и выставленных счетов-

фактур, книг покупок и книг продаж "минус" как таковой в составе показателей

дополнительного листа книги покупок не упоминается. Кроме того, в разъяснениях

контролирующих органов не содержится информации о необходимости записывать

указанные реквизиты со знаком "минус".

Например, организация "Бета" совершает как облагаемые НДС операции, так и

необлагаемые. В январе 2009 г. организация приобрела оборудование стоимостью 236

000 руб. (в том числе НДС 36 000 руб.). Указанное оборудование планируется

использовать для операций, не облагаемых НДС. 22 января 2009 г. организация получила

от продавца счет-фактуру N 25 от 16.01.2009 и ошибочно зарегистрировала его в книге

покупок. В декларации за I квартал организация заявила сумму НДС к вычету. 15 апреля

2009 г. главный бухгалтер обнаружил ошибку.

В данной ситуации организации следует 15 апреля 2009 г. заполнить

дополнительный лист книги покупок за I квартал 2009 г., вписав туда показатели

аннулируемого счета-фактуры N 25 от 16.01.2009.

Примечание

Образец заполнения дополнительного листа книги покупок, если аннулируется

ошибочный счет-фактура, приведен в приложении 1 к гл. 12.

На практике может возникнуть ситуация, когда вы обнаружите, что в истекшем

налоговом периоде не зарегистрировали полученный счет-фактуру. Как быть в таком

случае, ведь у вас отсутствует ошибочный счет-фактура и, значит, аннулировать нечего?

На этот вопрос ответили налоговые органы. В частности, в п. 2 Письма от 06.09.2006

N ММ-6-03/896@ они разъяснили, что в книгу покупок нужно внести соответствующие

изменения путем оформления дополнительного листа за тот налоговый период, в котором

получен незарегистрированный счет-фактура. Для этого вам следует:

1) в дополнительном листе записать незарегистрированный счет-фактуру;

2) к итоговым показателям дополнительного листа прибавить показатели

зарегистрированного счета-фактуры.

Кроме того, не забудьте подать уточненную налоговую декларацию.

Например, главный бухгалтер организации "Бета" 15 апреля 2009 г. обнаружил, что

не зарегистрировал в книге покупок полученный 12 января 2009 г. счет-фактуру N 37 от

09.01.2009 на сумму 413 000 руб. (в том числе НДС 63 000 руб.).

В данной ситуации организации следует заполнить дополнительный лист книги

покупок за I квартал 2009 г., вписав туда показатели счета-фактуры N 37 от 09.01.2009.

Примечание

Образец заполнения дополнительного листа книги покупок, если обнаружен

незарегистрированный счет-фактура см. в приложении 2 к гл. 12.

12.4.1.1. ЕСЛИ КНИГА ПОКУПОК НЕ ЗАПОЛНЕНА

ИЛИ ЗАПОЛНЕНА НЕПРАВИЛЬНО

На практике случается, что покупатели забывают регистрировать счета-фактуры в

книге покупок либо допускают ошибки при ее заполнении. В результате сведения,

указанные в книге покупок, не соответствуют суммам налога, подтвержденным

первичными документами и отраженным в декларации.

Бывает и так, что покупатель вовсе не ведет книгу покупок. И тогда счет-фактуру

просто негде регистрировать.

Возникает вопрос, а можно ли заявлять налоговый вычет в подобных случаях?

Судебная практика по данному вопросу неоднозначна.

Есть решения судов, которые указывают на то, что нарушение порядка ведения

книги покупок влечет отказ в применении вычета. Поэтому, если счета-фактуры в книге

покупок не отражены, к вычету соответствующие суммы НДС принять нельзя

(Постановления ФАС Уральского округа от 03.05.2007 N Ф09-3126/07-С2, ФАС

Восточно-Сибирского округа от 07.02.2007 N А19-11894/06-9-30-Ф02-229/07-С1, от

02.05.2007 N А19-19198/06-33-Ф02-2203/07, ФАС Волго-Вятского округа от 17.09.2008 N

А82-14055/2007-280).

Но существует и противоположная позиция, которая сводится к следующему:

нарушение порядка ведения журнала учета полученных счетов-фактур и книг покупок не

может являться основанием для отказа в применении налогового вычета (Постановления

ФАС Московского округа от 04.12.2008 N КА-А41/10315-08, ФАС Поволжского округа от

24.06.2008 N А55-14226/07 (оставлено в силе Определением ВАС РФ от 26.09.2008 N

11830/08), ФАС Дальневосточного округа от 22.08.2008 N Ф03-А24/08-2/2635, ФАС

Северо-Кавказского округа от 29.12.2008 N Ф08-7351/2008, ФАС Уральского округа от

29.09.2008 N Ф09-6975/08-С2, от 19.08.2008 N Ф09-5904/08-С2, ФАС Центрального округа

от 29.07.2008 N А68-АП-910/18-05-7643/06-326/18 (оставлено в силе Определением ВАС

РФ от 19.12.2008 N ВАС-15473/08), ФАС Северо-Западного округа от 07.08.2008 N А26-

139/2007, ФАС Волго-Вятского округа от 29.09.2008 N А28-660/2008-19/21, ФАС Западно-

Сибирского округа от 10.12.2008 N Ф04-7801/2008(17712-А45-41)).

12.4.2. ЕСЛИ ВЫ - ПРОДАВЕЦ ТОВАРОВ (РАБОТ, УСЛУГ)

1. Продавцы ведут:

- журнал учета выставленных покупателям счетов-фактур, в котором хранятся их

вторые экземпляры (п. 1 Правил);

- книгу продаж, предназначенную для регистрации счетов-фактур (контрольных лент

контрольно-кассовой техники, бланков строгой отчетности при реализации товаров

(выполнении работ, оказании услуг) населению) (п. 16 Правил).

2. Счета-фактуры, выставленные покупателям, подлежат:

- учету в журнале в хронологическом порядке (п. 2 Правил);

- регистрации в книге продаж в хронологическом порядке в том налоговом периоде,

в котором возникает налоговое обязательство (п. 17 Правил).

3. В книге продаж регистрируются счета-фактуры, которые выписаны (выставлены)

(абз. 2 п. 16 Правил):

- при реализации товаров (работ, услуг), имущественных прав (в том числе

безвозмездной, а также за наличный расчет);

- при получении оплаты в счет предстоящих поставок товаров (работ, услуг),

имущественных прав, в том числе при безденежных формах расчетов;

- при получении средств, увеличивающих налоговую базу;

- при выполнении строительно-монтажных работ для собственного потребления;

- при передаче товаров, выполнении работ, оказании услуг для собственных нужд;

- при возврате принятых на учет товаров;

- при исполнении обязанностей налоговых агентов;

- при осуществлении операций, не подлежащих налогообложению (освобождаемых

от налогообложения).

4. В случае необходимости внесения изменений в книгу продаж вам необходимо

заполнить дополнительный лист. При этом записи производятся в дополнительном листе

за тот налоговый период, в котором был зарегистрирован ошибочный счет-фактура.

Обратите внимание на то, что в отличие от дополнительного листа книги покупок в

дополнительный лист книги продаж вы также вписываете исправленный счет-фактуру (п.

16 Правил).

Итак, при оформлении дополнительного листа вам следует:

1) в строку "Итого" перенести итоговые данные по графам 4, 5а, 5б, 6а, 6б, 7, 8а, 8б и

9 из книги продаж за налоговый период, в котором был зарегистрирован ошибочный счет-

фактура;

2) по строке в графах с 1 по 9 записать показатели ошибочного счета-фактуры,

который аннулируется;

3) в следующей строке зарегистрировать исправленный счет-фактуру, вписав его

показатели в графы с 1 по 9;

4) в строке "Всего" подвести итоги по графам 4, 5а, 5б, 6а, 6б, 7, 8а, 8б и 9 (из

показателей строки "Итого" вычесть показатели записей ошибочного счета-фактуры и к

полученному результату прибавить показатели записей зарегистрированного счета-

фактуры);

5) показатели по строке "Всего" использовать для внесения изменений в налоговую

декларацию.

При этом если вы оформляете дополнительный лист по "авансовому" счету-фактуре,

то в графах 5а и 6а нужно поставить прочерки (абз. 22 Приложения N 3 к Правилам).

При внесении изменений в дополнительный лист книги продаж из показателей

строки "Итого" вычитаются показатели подлежащих аннулированию записей по счетам-

фактурам и к полученному результату прибавляются показатели зарегистрированных

счетов-фактур с внесенными в них исправлениями (последний абзац Приложения N 5 к

Правилам).

Некоторыми специалистами указанная фраза толкуется таким образом, что в

дополнительном листе необходимо записывать реквизиты неправильного счета-фактуры,

которые подлежат аннулированию, со знаком "минус".

Однако в Правилах ведения журналов учета полученных и выставленных счетов-

фактур, книг покупок и книг продаж "минус" как таковой в составе показателей

дополнительного листа книги продаж не упоминается. Кроме того, в разъяснениях

контролирующих органов не содержится информации о необходимости записывать

указанные реквизиты со знаком "минус".

Например, организация "Альфа" 17 марта 2009 г. по договору поставки отгрузила

организации "Бета" товар на сумму 118 000 руб. (в том числе НДС 18 000 руб.) и

выставила счет-фактуру N 48. Условиями договора предусмотрено, что в случае оплаты

товара в течение 50 дней со дня отгрузки покупателю предоставляется скидка в размере

10% от стоимости отгруженного товара.

Организация "Бета" оплатила товар 3 апреля 2009 г. В данной ситуации

организации "Альфа" следует исправить счет-фактуру и передать его организации

"Бета". Кроме того, 3 апреля 2009 г. нужно заполнить дополнительный лист книги

продаж за I квартал 2009 г., вписав туда показатели аннулируемого и исправленного

счетов-фактур.

Примечание

Образец заполнения дополнительного листа книги продаж приведен в приложении 3

к гл. 12.

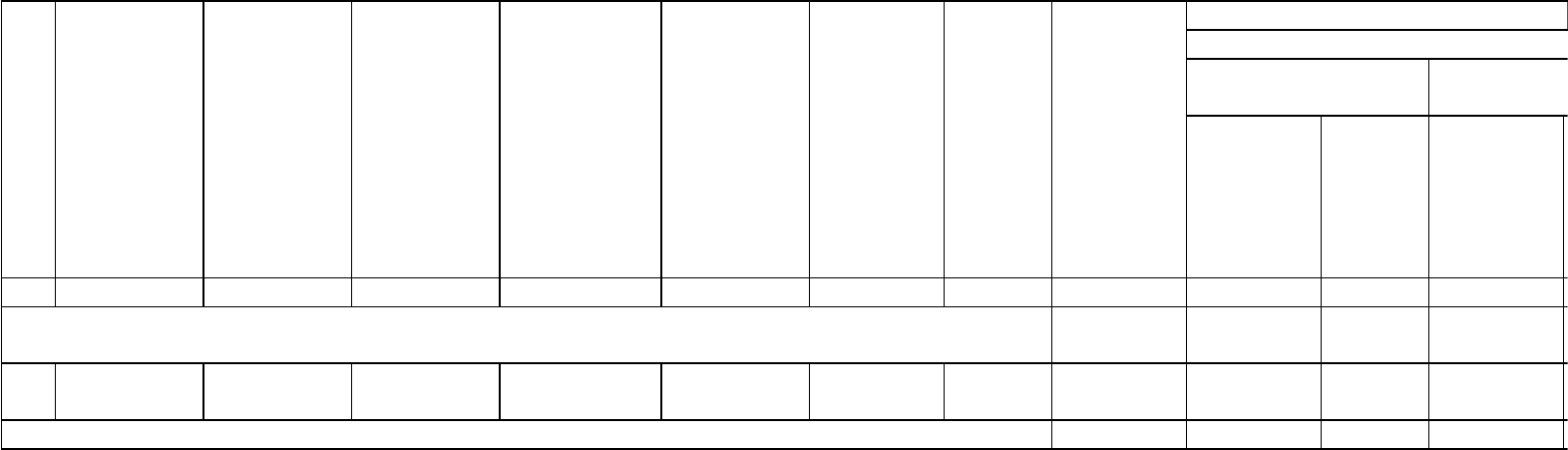

Приложение 1 к главе 12

Образец заполнения дополнительного листа книги покупок,

если аннулируется ошибочный счет-фактура

ДОПОЛНИТЕЛЬНЫЙ ЛИСТ КНИГИ ПОКУПОК N 1

ООО "Бета"

Покупатель --------------------------

Идентификационный номер и код причины постановки на учет

702264598/770201001

налогоплательщика-покупателя -------------------------------------

Налоговый период (месяц, квартал), год, в котором зарегистрирован

I квартал 2009 г.

счет-фактура до внесения в него исправления, ---------------------

15 апреля 2009 г.

Дополнительный лист оформлен -------------------------------------

N

п/п

Дата

и номер

счета-

фактуры

продавца

Дата

оплаты

счета-

фактуры

продавца

Дата при-

нятия на

учет това-

ров (ра-

бот, ус-

луг), иму-

щественных

прав

Наименова-

ние продав-

ца

ИНН

продавца

КПП

продавца

Страна

проис-

хожде-

ния

товара.

Номер

тамо-

женной

декла-

рации

Всего

покупок,

включая

НДС

В том числе

покупки, облагаемые налогом по ставке

18 процентов (8) 10 процентов

(9)

стоимость

покупок

без НДС

сумма

НДС

стоимость

покупок

без НДС

(1) (2) (3) (4) (5) (5а) (5б) (6) (7) (8а) (8б) (9а)

Итого 590 000

<*>

500 000 90 000 -

16.01.2009

N 25

25.01.2009 22.01.2009 ООО "Альфа" 7728916548 772801001 x 236 000

<**>

200 000 36 000 -

ВСЕГО 354 000 300 000 54 000 -

Королев Королев В.И. Еремеев Еремеев Н.П.

Руководитель организации --------- ------------- Главный бухгалтер --------- -------------

(подпись) (ф.и.о.) (подпись) (ф.и.о)

--------------------------------

<*> Предположим, что всего в книге покупок за I квартал 2009 г. было зарегистрировано покупок на сумму 590 000 руб., включая НДС.

<**> Некоторые специалисты считают, что в дополнительном листе необходимо записывать реквизиты неправильного счета-фактуры,

которые подлежат аннулированию, со знаком "минус".

Однако в Правилах ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по

НДС, утвержденных Постановлением Правительства РФ от 02.12.2000 N 914, "минус" как таковой в составе показателей дополнительного

листа книги покупок не упоминается. Кроме того, в разъяснениях контролирующих органов не содержится информации о необходимости

записывать указанные реквизиты со знаком "минус".

Приложение 2 к главе 12

Образец заполнения дополнительного листа книги покупок,

если обнаружен незарегистрированный счет-фактура

ДОПОЛНИТЕЛЬНЫЙ ЛИСТ КНИГИ ПОКУПОК N 2

ООО "Бета"

Покупатель --------------------------

Идентификационный номер и код причины постановки на учет

702264598/770201001

налогоплательщика-покупателя -------------------------------------

Налоговый период (месяц, квартал), год, в котором зарегистрирован

I квартал 2009 г.

счет-фактура до внесения в него исправления, ---------------------

15 апреля 2009 г.

Дополнительный лист оформлен -------------------------------------

N

п/п

Дата

и номер

счета-

Дата

оплаты

счета-

Дата при-

нятия на

учет това-

ров (ра-

Наименова-

ние продав-

ца

ИНН

продавца

КПП

продавца

Страна

проис-

хожде-

ния

Всего

покупок,

включая

НДС

В том числе

покупки, облагаемые налогом по ставке

18 процентов (8) 10 процентов

(9)