Чистякова Г.Б., Чистякова Ю.А. Анализ и оптимизация налогооблагаемой базы

Подождите немного. Документ загружается.

61

В зависимости от качества налогового законодательства и уровня разви-

тия экономики, существует множество способов минимизации налогового бре-

мени. Рассматриваются способы:

− откровенной неуплаты законно установленных налогов в бюджеты всех

уровней и внебюджетных фондов и игнорирования норм налогового, уголов-

ного и административного права;

− разработки сложных и вполне легитимных финансовых схем, позво-

ляющих существенно снизить налоговую нагрузку на экономический субъект,

не нарушая при этом норм действующего законодательства.

Названные способы представлены в схеме 3.

Оптимизационными методами снижения налогового бремени являются

те, с помощью которых задача минимизации налогов решается путем примене-

ния или неприменения льгот, сравнения различных режимов налогообложения,

обоснования использования понижающих (регрессивных) налоговых ставок

(шкал), планирование доходов и расходов.

Применяя оптимизационные методы администрация экономического

субъекта занимается налоговым анализом и на его основе налоговым планиро-

ванием, в результате которого выбирается самая эффективная модель налого-

обложения из всех возможных на конкретном временном интервале. Налоговое

планирование зависит от периода времени, в котором осуществляется легаль-

ное уменьшение налогов.

На этой основе рассматривают перспективную и текущую налоговую оп-

тимизацию. Перспективная (долгосрочная) предполагает применение таких

приемов и способов, которые уменьшают налоговое бремя в процессе всей дея-

тельности. Перспективная налоговая оптимизация осуществляется в течение

нескольких налоговых периодов и достигается, как правило, посредством пра-

вильной постановки на предприятии бухгалтерского и налогового учета, гра-

мотного применения налоговых льгот и освобождений, тогда как текущая на-

логовая оптимизация предполагает применение некоторой совокупности мето-

дов, позволяющих снижать налоговое бремя для налогоплательщика в каждом

конкретном случае в отдельно взятом налоговом периоде, например, при осу-

ществлении той или иной операции путем выбора оптимальной формы сделки.

Налоговый анализ и налоговое планирование в период реформирования

(да и не только) затруднительно осуществлять в долгосрочной и краткосрочной

формах. Это связано с постоянными изменениями, вносимыми в нормативные

документы, которые не позволяют с достаточной степенью точности составить

прогноз по результатам анализа на пять – десять лет. Однако краткосрочное на-

логовое планирование в этот период позволяет решать управленческие задачи и

принимать решения на ближайшие один – три года.

Помимо оптимизационных методов снижения налоговой нагрузки на эко-

номический субъект в рыночной экономике имеют место

методы минимизации

налогообложения.

Эти методы не соответствуют требованиям действующего

налогового законодательства, и также могут приводить к нарушению админи-

стративного и уголовного законодательства.

62

Такие методы принято называть внеправовыми. Минимизация налогов в

случае применения внеправовых методов может носить как разовый (до перво-

го штрафа), так и систематический характер (если администрация предприятия

или индивидуальный предприниматель решит, что дешевле платить штрафы за

нарушение законодательства, чем законно установленные налоги).

Внеправовые методы делятся на

уголовно-наказуемые и ненаказуемые.

Уголовно-наказуемые методы минимизации налогового бремени – это действия

налогоплательщика, направленные на сокращение или избежание налоговых

платежей путем нарушения налогового законодательства

Конкретные способы уменьшения налогов представляют собой непосред-

ственные методы и действия налогоплательщика по налоговой минимизации.

Они достаточно многочисленны и основываются на многих факторах в зависи-

мости от того, о каком налоге идет речь.

Однако принципиально все способы принято подразделять на две само-

стоятельные категории. Данный подход обосновывается нарушением или нена-

рушением (соблюдением) налогоплательщиком нормы Закона, в его стремле-

нии, так или иначе, снизить размер налоговых платежей. Именно поэтому, к

первой категории относят незаконное уклонение от налогов или внеправовые

способы, а ко второй – легальное снижение налоговых выплат.

В первую категорию входят способы, при которых эффект в виде сниже-

ния налоговых платежей достигается с применением каких-либо противоза-

конных действий, то есть действий, прямо нарушающих нормы законодатель-

ства. Во вторую категорию входят способы, при которых определенный эконо-

мический эффект в виде уменьшения налоговых платежей достигается путем

квалифицированной организации работы по исчислению и уплате налогов, что

исключает или снижает случаи необоснованной переплаты налогов.

В общем виде, названные категории оптимизации налогообложения эко-

номического субъекта можно представить в виде таблицы.

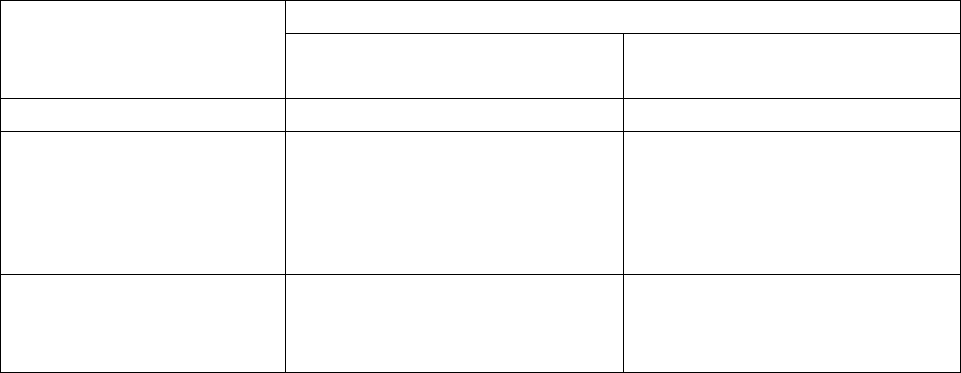

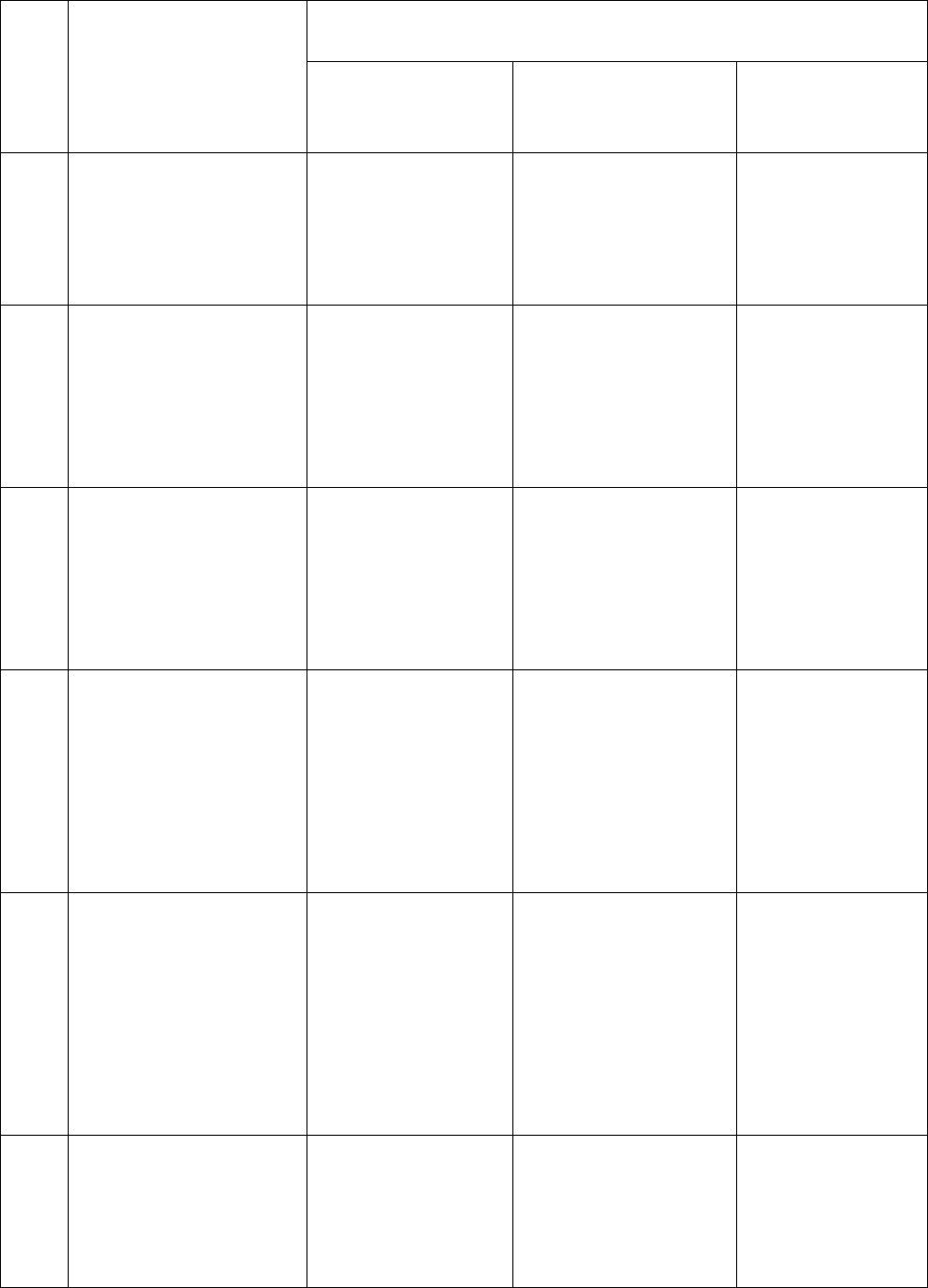

Т а б л и ц а 1

Категории оптимизации налогового бремени экономического субъекта

Внеправовые методы Оптимизационные

методы

Уголовно-наказуемые ме-

тоды

Уголовно ненаказуемые

методы

1 2 3

Через договоры Уклонение от уплаты на-

логов или страховых

взносов в государствен-

ные внебюджетныефонды

Нарушение срока поста-

новки на учет в налого-

вом органе

Через учетную поли-

тику

Уклонение от уплаты та-

моженных платежей,

взимаемых с предприятий

Уклонение от постановки

на учет в налоговом орга-

не

63

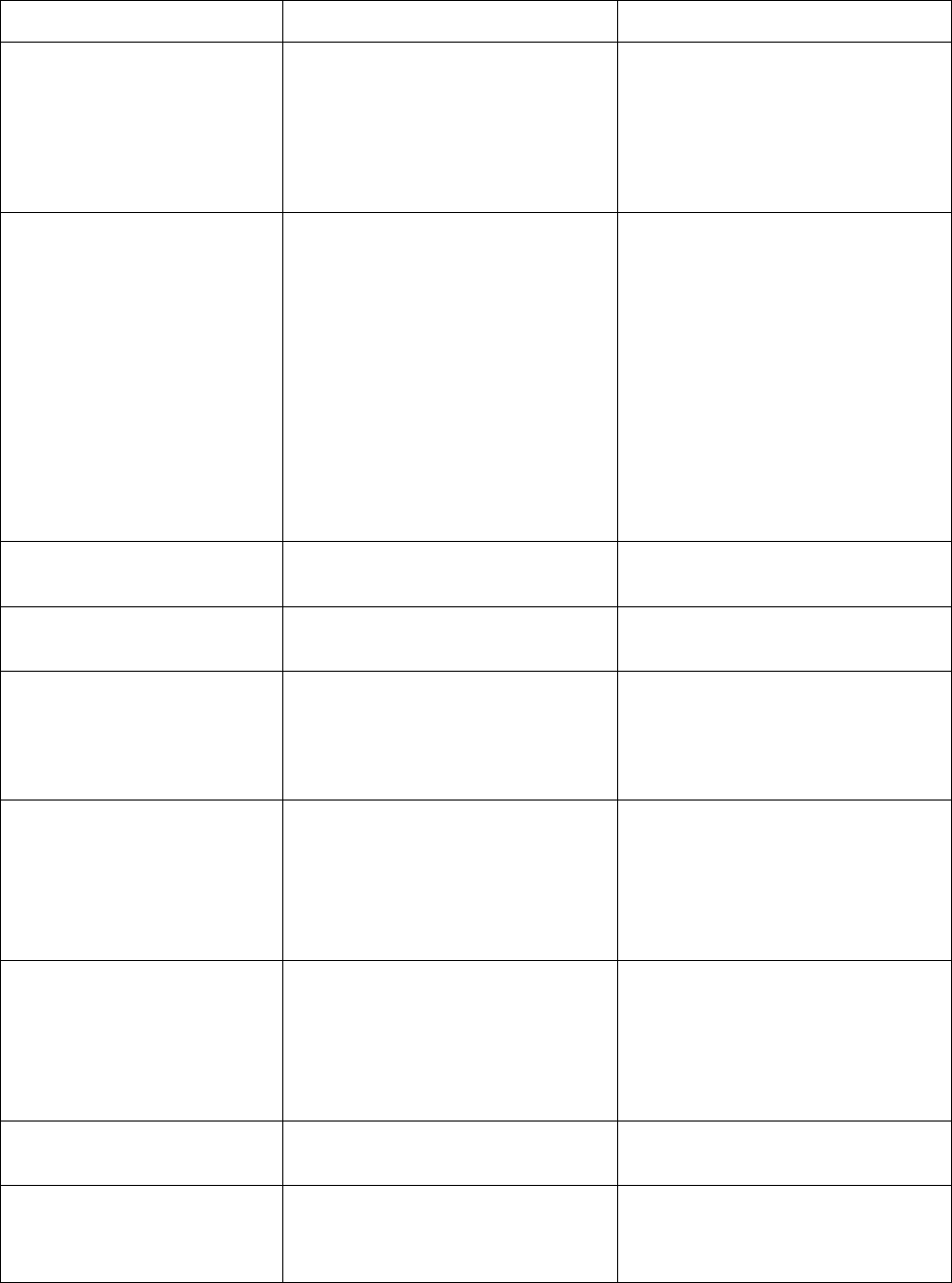

п р о д о л ж е н и е т а б л и ц ы 1

1 2 3

Через применение

льгот

Нарушение срока пред-

ставления сведений об

открытии и закрытии сче-

тов в банках

Ситуационные: ме-

тод замены отноше-

ний, метод разделе-

ния отношений, ме-

тод отсрочки налого-

вого платежа, метод

прямого сокращения

объекта налога, ме-

тод оффшора

Грубое нарушение правил

учета доходов и расходов

и объектов налогообло-

жения

Непредставление налого-

вой декларации

Неуплата или неполная

уплата сумм налога

Невыполнение налоговым

агентом обязанности по

удержанию и (или) пере-

числению налогов

Несоблюдение порядка

владения, пользования и

(или) распоряжения иму-

ществом, на которое на-

ложен арест

Непредставление налого-

вому органу сведений,

необходимых для осуще-

ствления налогового кон-

троля

Ответственность свидете-

ля

Неправомерное несооб-

щение сведений налого-

вому органу

Стремление экономического субъекта к снижению налоговой нагрузки

вызывает жесткое противодействие государства в лице фискальных и правоох-

64

ранительных органов. Естественно, от того, каким способом осуществляется

уменьшение налоговых платежей, зависит и ответная реакция государства.

2.2. Последствия налоговой оптимизации

Незаконное уменьшение налогов – уклонение, которое влечет негативные

последствия, как для экономики государства, так и для государства в целом.

При этом государственный бюджет недополучает причитающиеся ему средст-

ва, и, следовательно, ему приходится ограничивать себя в расходах. Следстви-

ем этого выступают приостановка реализации некоторых государственных про-

грамм, невыплата заработной платы работникам бюджетной сферы и т.д.,

вплоть до секвестра бюджета. Кроме того, уклонение от уплаты налогов может

иметь экономические последствия в виде нарушения конкуренции. Два одина-

ковых предприятия, занимающиеся производством аналогичных видов про-

дукции, будут находиться в неравных условиях в случае уклонения от налогов

одного из них.

Поэтому, в настоящий момент пресечение попыток неуплаты налогов

возведено в ранг государственной налоговой политики и является основным

направлением деятельности многих государственных органов, а также главной

целью текущего налогового законодательства.

Одно из основных средств борьбы государства с таким явлением, как ук-

лонение от налогообложения, проявляется в административной и судебной за-

щите интересов бюджета. Принято выделять четыре способа, при помощи ко-

торых государство борется с уклонением от уплаты налогов, а именно:

− доктрина «существо над формой»;

− доктрина «деловая цель»;

− презумпция облагаемости;

− заполнение пробелов в налоговом законодательстве.

Доктрина «существо над формой» сводится к тому, что юридические по-

следствия сделки определяются ее существом, а не формой, главное при этом –

ее содержание, характер действий ее участников. Другими словами, решающее

значение при рассмотрении вопроса об уплате или неуплате налогов имеет ха-

рактер фактически сложившихся отношений между сторонами, а не название

договора.

Механизмом реализации названной доктрины являются положения рос-

сийского законодательства, предусматривающие ничтожность мнимых и при-

творных сделок.

Мнимая сделка – это сделка, совершенная лишь для вида, без намерения

создать соответствующие правовые последствия. Признание сделки мнимой и

соответственно, применение последствий ее недействительности на практике

может привести к довольно серьезным негативным последствиям для экономи-

ческого субъекта.

Притворной признается сделка, совершенная с целью прикрыть другую

сделку. К притворной сделке применяются правила сделки, которую стороны

имели в виду при свершении притворной сделки. Последствиями признания на-

65

званной сделки являются налоговые санкции в виде доначислений налогов,

штрафов, пени.

Однако, после вступления в силу первой части Налогового кодекса РФ

налоговые органы утратили право самостоятельно переквалифицировать сдел-

ки налогоплательщиков с третьими лицами, в связи с чем практическая реали-

зация доктрины «существо над формой» в настоящее время несколько затруд-

нена. Отсутствие такого права у налоговых органов лишает их возможности

бесспорно взыскивать доначисленные суммы налогов, штрафов и пени.

В то же время, юридическая квалификация сделки в соответствии с п.1

ст.45 Налогового кодекса РФ может быть осуществлена в судебном порядке по

иску налогового органа о взыскании недоимки или налоговой санкции.

Сущность доктрины «деловая цель» заключается в том, что сделка, кото-

рая создает налоговые преимущества, подлежит переквалификации, если она не

достигает деловой цели.

Презумпция облагаемости предполагает, что налогом должны облагаться

все объекты налогообложения, за исключением тех, которые прямо перечисле-

ны в законе. Этот способ борьбы государства с уклонением от налогов подра-

зумевает то, что налогоплательщик сам должен доказывать, что он не заплатил

налог на вполне законных основаниях.

Четвертый способ борьбы государства с уклонением от уплаты налогов –

заполнение пробелов в налоговом законодательстве сводится к тому, что зако-

нодатель регулярно принимает соответствующие поправки к налоговым зако-

нам, закрывая «лазейки», дающие возможность уменьшать размеры налоговых

отчислений и уклоняться от уплаты налогов. Такие поправки принимаются по

результатам практической деятельности налоговых органов и вносимых ими в

парламент предложений в связи с выявлением случаев легального уклонения от

уплаты налогов, совершаемого из-за нечеткости и недоработанности законов.

Администрация экономического субъекта должна иметь представление об

ответственности, возникающей при применении внеправовых методов сниже-

ния налогового бремени в соответствии с налоговым, административным и уго-

ловным законодательством.

Меры ответственности за применение данных методов приведены в

табл. 2.

Кроме того, администрация экономического субъекта должна знать о

принципах привлечения к налоговой ответственности. В соответствии с Нало-

говым кодексом РФ:

− никто не может быть привлечен к ответственности за совершение на-

логового правонарушения иначе, как по основаниям и в порядке, предусмот-

ренном этим нормативным актом;

− никто не может быть привлечен повторно к налоговой ответственно-

сти за совершение одного и того же налогового правонарушения;

− привлечение экономического субъекта к ответственности за соверше-

ние налогового правонарушения не освобождает его должностных лиц при

наличии соответствующих оснований от административной или иной ответст-

венности, предусмотренной законодательством РФ.

66

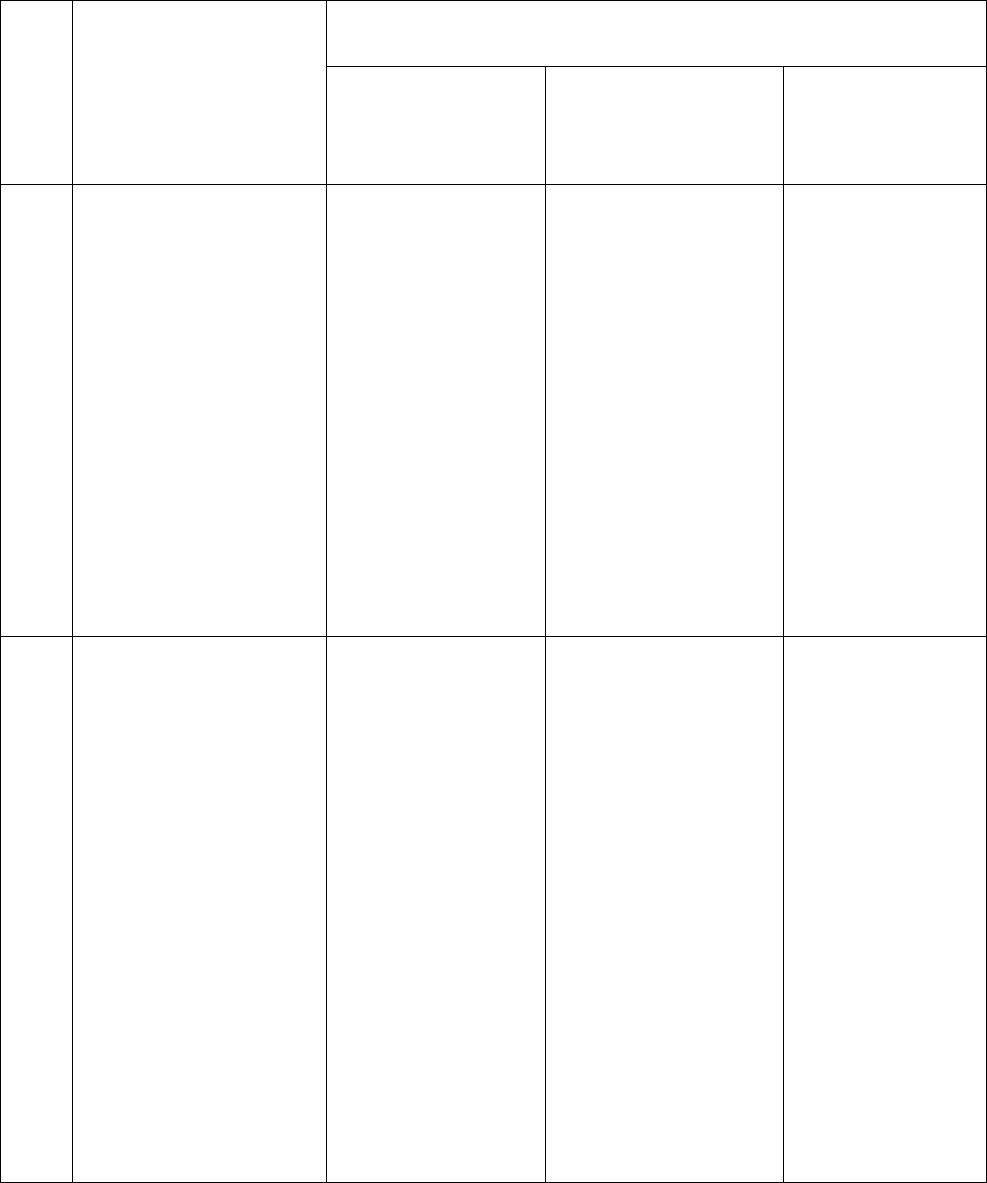

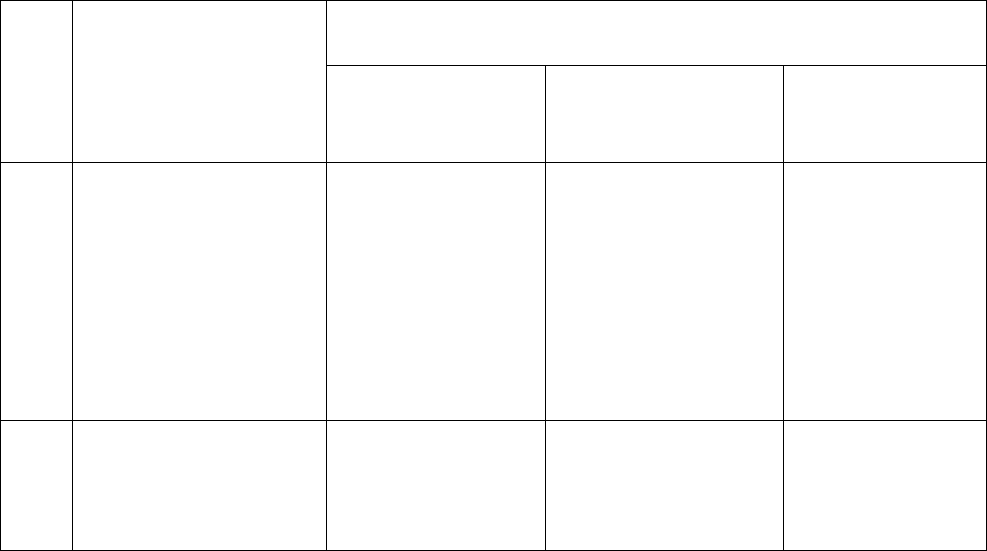

Т а б л и ц а 2

Ответственность экономического субъекта при применении внеправо-

вых методов снижения налогового бремени

Меры ответственности в соответствии с законода-

тельством

№ Наименование вне-

правовых мето-дов

снижения на-

логового бремени

Налоговым Административ-

ным

Уголовным

1 Уклонение от уп-

латы налогов или

страховых взносов

в государственные

внебюджетные

фонды

Ст.199 УК РФ

Лишение пра-

ва занимать

определенные

должности или

заниматься

определенной

деятельностью

на срок до 5

лет; арест на

срок 4-6 меся-

цев; лишение

свободы на

срок до 3 лет

2 Уклонение от уп-

латы таможенных

платежей, взимае-

мых с организаций

Ст.194 УК РФ

200–1000

МРОТ; лише-

ние свободы

на срок 25 лет;

лишение права

занимать оп-

ределенные

должности или

заниматься

определенной

деятельностью

в течение 3-5

лет

67

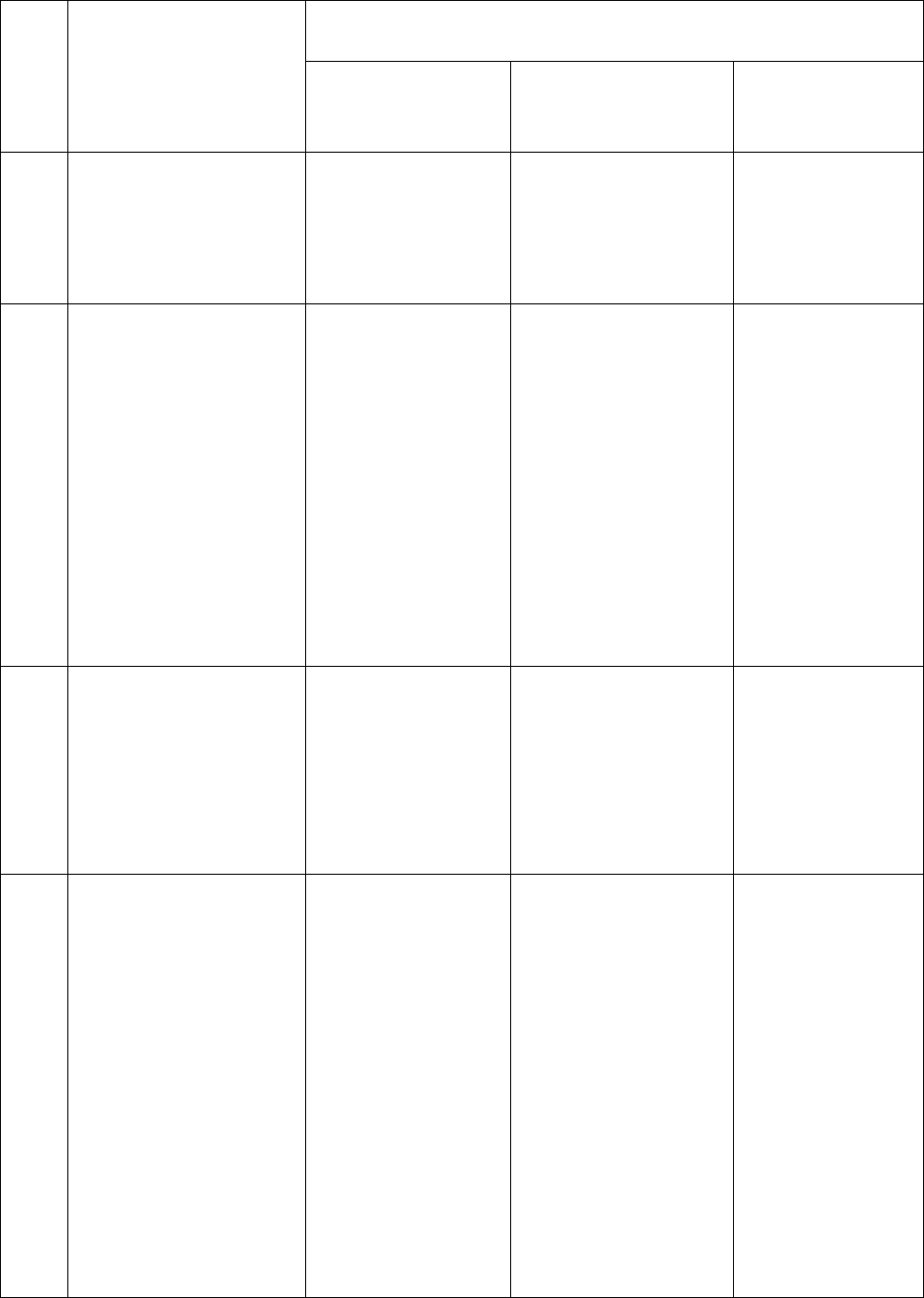

п р о д о л ж е н и е т а б л и ц ы 2

Меры ответственности в соответствии с законода-

тельством

№ Наименование

внеправовых ме-

тодов снижения

налогового бреме-

ни

Налоговым Административ-

ным

Уголовным

3 Нарушение срока

постановки на учет

в налоговом органе

Ст. 116 НК РФ

штраф в разме-

ре 5000-10000

руб.

Ст.15.3 КОАП

РФ штраф в раз-

мере 5-10 МРОТ

на должностных

лиц организации

4 Уклонение от по-

становки на учет в

налоговом органе

Ст. 117 НК РФ

штраф в разме-

ре 10% от дохо-

дов, получен-

ных за время

уклонения, но

не менее 20000

руб. или 20% от

доходов, полу-

ченных за время

уклонения

5 Нарушение срока

представления

сведений об от-

крытии и закрытии

счетов в банке

Ст. 118 НК РФ

штраф в разме-

ре 5000 руб.

Ст. 15.4 КОАП

РФ штраф 10-20

МРОТ на долж-

ностных лиц ор-

ганизации

6 Непредставление

налоговой декла-

рации

Ст.119 НК РФ

штраф в разме-

ре 5-30% суммы

налога, причи-

тающегося в

бюджет за каж-

дый полный ме-

сяц, со дня, ус-

тановленного

для ее предос-

тавления, но не

менее 100 руб.

Ст. 15.5 КОАП

РФ штраф 3-5

МРОТ на долж-

ностных лиц ор-

ганизации

68

п р о д о л ж е н и е т а б л и ц ы 2

Меры ответственности в соответствии с законода-

тельством

№ Наименование

внеправовых ме-

тодов снижения

налогового бреме-

ни

Налоговым Административ-

ным

Уголовным

7 Грубое нарушение

правил учета до-

ходов, расходов и

объектов налого-

обложения

Ст.120 НК РФ

штраф в разме-

ре 5000-15000

руб.

Ст.15.11 КОАП

РФ штраф в раз-

мере 20-30 МРОТ

на должностных

лиц организации

8 Неуплата или не-

полная уплата

сумм налогов

Ст.122 НК РФ

штраф в разме-

ре 20-40% не-

уплаченной

суммы

9 Невыполнение на-

логовым агентом

обязанности по

удержанию и (или)

перечислению на-

логов

Ст.123 НК РФ

штраф в разме-

ре 20% суммы,

подлежащей

перечислению

10 Несоблюдение по-

рядка владения,

пользования и

(или) распоряже-

ния имуществом,

на которое нало-

жен арест

Ст.125 НК РФ

штраф в разме-

ре 10000 руб.

11 Непредставление

налоговому органу

сведений, необхо-

димых для осуще-

ствления налого-

вого контроля

Ст.126 НК РФ

штраф в разме-

ре 50 руб. за

каждый день

непредставле-

ния документа;

штраф в разме-

ре 5000 руб.

Ст.15.6 КОАП

РФ штраф в раз-

мере 3-10 МРОТ

на должностных

лиц организации

12 Ответственность

свидетеля

Ст.128 НК РФ

штраф в разме-

ре 1000-3000

руб.

69

п р о д о л ж е н и е т а б л и ц ы 2

Меры ответственности в соответствии с законода-

тельством

№ Наименование

внеправовых ме-

тодов снижения

налогового бреме-

ни

Налоговым Административ-

ным

Уголовным

13 Отказ эксперта,

переводчика или

специалиста от

участия в проведе-

нии налоговой

проверки, дача за-

ведомо ложного

перевода

Ст. 129 НК РФ

штраф а разме-

ре 500-1000 руб.

14 Неправомерное

несообщение све-

дений налоговому

органу

Ст.129.1 НК РФ

штраф в разме-

ре 1000-

5000руб.

Следовательно, уменьшение налогов требует соответствующих специаль-

ных познаний в области права, бухгалтерского учета и финансов. Это обуслов-

лено тем, что грань между легальным уменьшением налогов, когда экономиче-

ский эффект в виде экономии на налогах достигается с использованием закон-

ных способов, и уклонение от уплаты налогов, то есть уменьшение размера на-

логовых платежей с нарушением налогового законодательства, очень тонкая.

Преступив практически невидимую черту законности, экономический субъект

оказывается один на один с государством в лице налоговой инспекции и право-

охранительных органов. Как правило, вмешательство данных органов и выяв-

ление в действиях налогоплательщика при уменьшении налогов состава право-

нарушения (преступления) приводит к неблагоприятным последствиям для на-

логоплательщика в виде имущественных или личных лишений.

Кроме того, необходимо учитывать, что неразумная «политика налоговой

экономии» может привести к конфликтам не только с налоговыми органами и

нежелательными налоговыми последствиями, но и к конфликтам налогового

оптимизатора со своими работниками и контрагентами.

В связи с этим, необходимо обратить внимание на некоторые моменты,

которые раскрывают возможности налоговых и других организаций при осуще-

ствлении налогового контроля по отношению к предприятиям – налоговым оп-

тимизаторам, а также некоторые другие аспекты по борьбе государства с укло-

нением от уплаты налогов.

В первую очередь, необходимо отметить, что основным контролирующим

органом в сфере налоговых отношений являются налоговые органы. В соответ-

ствии с п.1 ст.30 Налогового кодекса РФ налоговыми органами является Мини-

стерство по налогам и сборам и его подразделения в РФ, т.е. налоговыми орга-

70

нами в настоящее время могут считаться только МНС РФ и его территориаль-

ные подразделения (Управления МНС РФ, Инспекции МНС РФ).

Поскольку налоговые органы являются основными из фискальных орга-

нов государства, то они обладают самыми широкими полномочиями в сфере

осуществления налогового контроля.

Арсенал способов и средств налогового контроля, определенный первой

частью Налогового кодекса РФ, представляет налоговым органам в совокупно-

сти полностью установить ход осуществления любой операции и порядок ис-

полнения любой сделки, а в случае обнаружения факта уклонения от уплаты

налогов также собрать достаточную доказательную базу для привлечения нало-

гоплательщика к налоговой, административной и уголовной ответственности.

Особо следует рассмотреть такую форму налогового контроля как

встречная проверка, поскольку это наиболее эффективный инструмент контро-

ля за деятельностью налогоплательщика-оптимизатора. Встречная проверка

может представлять серьезную опасность для налогоплательщика при осущест-

влении им налоговой оптимизации методами, связанными с неполным или не-

точным отражением операций, так как при проведении данного вида налогово-

го контроля проверяется достоверность хозяйственных операций, отраженных в

первичных документах предприятий, с которыми налоговый оптимизатор име-

ет хозяйственные связи.

При встречных проверках первичные документы и учетные данные про-

веряемого предприятия сличаются с соответствующими документами и данны-

ми, находящимися в тех предприятиях, от которых получены или которым вы-

даны средства и материальные ценности. Кроме того, в ходе встречной провер-

ки анализу подвергаются не только те операции, которые вызвали повышенный

интерес у налоговых инспекторов, но все остальные, попавшие в поле зрения.

Встречная проверка проводится по инициативе налогового органа и ника-

ких ограничений права налоговых органов на проведение проверок налогопла-

тельщиков действующее законодательство не содержит. Более того, встречная

проверка может проводиться и при отсутствии каких-либо оснований (сомне-

ний в подлинности документов, полноте отражения операции и т.д.). Встречная

проверка является разовым, текущим методом контроля налогоплательщика.

Необходимо учитывать, что при проведении встречной проверки не мо-

жет служить препятствием и отдаленность контрагента проверяемого налого-

плательщика. При невозможности провести встречную проверку собственными

силами местная налоговая инспекция дает поручение (запрос) налоговой ин-

спекции контрагента. В поручении указывается круг вопросов, которые необ-

ходимо выяснить при проведении встречной проверки.

При всей своей эффективности встречная проверка не относится к числу

дорогостоящих или трудоемких методов налогового контроля плательщиков

налогов, поэтому (помимо своей эффективности) она является самым распро-

страненным методом пресечения деятельности налоговых оптимизаторов.

Рассматривая последствия налоговой оптимизации, необходимо обратить

внимание и на основного изъявителя воли государства – законодателя. Основ-

ная опасность налоговой оптимизации заключается в том, что одной из задач