Чистякова Г.Б., Чистякова Ю.А. Анализ и оптимизация налогооблагаемой базы

Подождите немного. Документ загружается.

51

того, и последствия диаметрально противоположны: по прибыли платежи в

бюджет уменьшаются, а по налогу на добавленную стоимость увеличиваются.

При анализе учетной политики в целях оптимизации налогообложения

экономическому субъекту необходимо уделить внимание аналитическому на-

правлению –

налогообложение штрафных санкций за нарушение договорных

обязательств,

которое стало особенно актуально с 01 января 2002 года в свя-

зи с введением в действие главы 25 «Налог на прибыль предприятий» Налого-

вого кодекса РФ.

Во-первых, согласно п.1 ст. 248 НК РФ к доходам в целях главы 25 отно-

сятся:

− доходы от реализации товаров (работ, услуг) и имущественных прав

(далее – доходы от реализации);

− внереализационные доходы.

При этом в ст. 248 Налогового кодекса РФ указано, что «внереализацион-

ные доходы определяются в порядке, установленном ст. 250 настоящего кодек-

са с учетом положений настоящей главы»

В соответствии с положениями ст. 250 НК РФ в целях налога на прибыль

внереализационными доходами признаются доходы, не связанные с реализаци-

ей товаров (работ, услуг), а именно не указанные в ст.249 НК РФ.

Статья 250 Налогового кодекса РФ содержит только примерный перечень

внереализационных доходов, который не является исчерпывающим. Согласно

данному перечню внереализационными доходами налогоплательщика призна-

ются, в частности, доходы в виде штрафов, пеней и (или) иных санкций за на-

рушения договорных обязательств, а также суммы возмещения убытков или

ущерба (п.3 ст.250 НК РФ).

Во-вторых, в соответствии с п.1 ст.271 Налогового кодекса РФ основным

методом признания доходов для целей главы 25 является метод начисления, что

означает: «В целях настоящей главы доходы признаются в том отчетном (нало-

говом) периоде, в котором они имели место, независимо от фактического по-

ступления денежных средств, иного имущества (работ, услуг) и (или) имущест-

венных прав».

Метод начисления применяется и при налогообложении внереализацион-

ных доходов предприятий.

Согласно подп.3 п.4 ст.271 Налогового кодекса РФ для данного вида вне-

реализационных доходов датой получения дохода признается дата начисления

штрафов, пеней и (или) иных санкций в соответствии с условиями заключен-

ных договоров либо на основании решения суда.

Из анализа данной главы следует, что обязанность по уплате налога на

прибыль предприятиями должна быть исполнена в отношении штрафов, пени и

иных санкций, в отношении которых наступили следующие обстоятельства:

1) в отчетном периоде налогоплательщиком были начислены штрафные

санкции в соответствии с условиями заключенных договоров;

2) в отчетном периоде вступило в законную силу решение суда о взыска-

нии в пользу налогоплательщика штрафных санкций.

52

При этом согласно п.1 ст.271 Налогового кодекса РФ для признания вне-

реализационных доходов для целей налогообложения по налогу на прибыль

фактическое получение начисленных санкций значения не имеет.

Таким образом, в налоговом учете начисленные в соответствии с заклю-

ченными договорами или судебными решениями штрафные санкции следует

отражать в налоговом учете того отчетного (налогового) периода, когда про-

изошло начисление штрафных санкций либо вступило в законную силу реше-

ние суда о взыскании санкций, не зависимо от реального получения данных

санкций.

Если начисление штрафных санкций продолжается в следующем отчет-

ном (налоговом) периоде, то отражение вновь начисленной суммы производит-

ся в данном периоде.

В-третьих, при применении ст.271 Налогового кодекса РФ необходимо

учитывать следующее. Согласно ст.10 Федерального закона от 06.08.

2001г.№110-ФЗ «О внесении изменений и дополнений в ч.11 Налогового Ко-

декса РФ и некоторые другие акты законодательства РФ о налогах и сборах, а

также о признании утративших силу отдельных актов (положений актов) зако-

нодательства РФ о налогах и сборах» и по тексту: « По состоянию на 01 января

2002 года налогоплательщик также обязан отразить в составе доходов внереа-

лизационные доходы, определенные в соответствии с требованиями, установ-

ленными 25 главой, которые ранее не учитывались при формировании налого-

вой базы по налогу на прибыль».

Руководствуясь этой статьей вводного закона на 01.01.2002 г., предпри-

ятия обязаны включать в налоговую базу для исчисления налога на прибыль:

− по договорам, исполнение которых осуществлялось в 2001 г. и будет

продолжать осуществляться в 2002 г. – штрафы, пени и иные санкции, начис-

ленные в соответствии с условиями заключенных договоров, но фактически не

полученные;

− присужденные по решениям суда, но фактически не полученные штра-

фы, пени и иные санкции.

В этой связи, необходимо провести тщательный анализ договоров, срок

действия которых будет продолжаться в течение 2002года. По результатам

проведенного анализа все договоры необходимо подразделить на группы по ус-

ловиям взыскания каких-либо санкций и выявить их размеры. Выявленная в ре-

зультате проведенного анализа сумма штрафов, пени и иных санкций, начис-

ленных по условиям договора либо по решению суда (ранее не включенная в

налоговую базу для исчисления налога на прибыль) подлежит включению в

состав доходов, подлежащих налогообложению с 01.01.2002 года.

Относительно хозяйственных договоров, которые заключены предпри-

ятиями после 01.01.2002 г., включать в качестве одного из условий договора

начисление штрафов, пени и иных санкций за нарушение условий договора не-

обходимо только в том случае, когда таковые санкции будут фактически взи-

маться.

Если же какие-либо санкции за нарушение условий заключенного догово-

ра с контрагента не планируются, то и включать в договор условие о начисле-

53

нии таковых санкций не нужно. В противном случае предприятие будет выну-

ждено уплачивать налог на прибыль с дохода, который никогда не будет полу-

чен.

Вместе с тем, заключать хозяйственные договора необходимо, прежде

всего, исходя из предпринимательских целей предприятия, однако, учитывая

налоговые последствия от тех или иных действий.

Следующее направление анализа –

формирование продажной цены това-

ров с учетом требований ст.40 Налогового кодекса РФ.

Формирование цены

имеет большое значение с точки зрения налогообложения. Введение в действие

с 01 января 1999 года 1 части Налогового кодекса РФ придало данному вопро-

су еще большее значение. В тоже время на многих предприятиях не уделяется

должного внимания вопросу правильного (с точки зрения налогообложения)

установления цены на реализуемую продукцию, Следует понимать, что ст.40

Налогового кодекса РФ содержит ряд ограничений, которые следует учитывать.

В связи с этим анализ формирования продажной цены товаров целесооб-

разно проводить по четырем этапам:

1. Виды сделок, подлежащих контролю.

2. Основание для применения специального расчета.

3. Дата определения рыночной цены.

4. Порядок определения рыночной цены.

Так согласно п.1 ст.40 НК РФ «для целей налогообложения принимается

цена товара, работ или услуг, указанная сторонами сделки». Пока не будет до-

казано обратное, предполагается, что эта цена соответствует уровню рыночных

цен. В то же время, в п.3 рассматриваемой статьи установлено, что при несо-

ответствии цены договора рыночным ценам: «налоговый орган вправе вынести

мотивированное решение о доначислении налога и пени, рассчитанных таким

образом, как если бы результаты этой сделки были оценены исходя из рыноч-

ных цен на соответствующие товары, работы или услуги». Фактически речь

идет о необходимости выполнения специального расчета в целях налогообло-

жения.

Исходя из анализа вышеуказанных положений, можно сделать выводы:

− во-первых, специальный расчет в целях налогообложения состав-

ляет непосредственно налоговый орган;

− во-вторых, последствием специального расчета является доначис-

ление сумм налога, а также пени. Взыскание сумм штрафных санкций в

данном случае не предусмотрено Налоговым кодексом РФ.

Вместе с тем, можно отметить, что налогоплательщик вправе по своему

желанию своевременно сделать специальный расчет. Заинтересованность само-

стоятельного осуществления расчета обусловлена тем, что в противном случае

с налогоплательщика могут быть взысканы пени. Следовательно, возникает

объективная необходимость первого этапа анализа вида сделок, подлежащих

контролю.

Проверять обоснованность применения цен в целях последующего дона-

числения налога на прибыль по специальному расчету налоговые органы впра-

ве только в следующих четырех случаях:

54

1) по сделкам между взаимозависимыми лицами;

2) по товарообменным (бартерным) операциям;

3) при свершении внешнеторговых сделок;

4) при отклонении более чем на 20% в сторону повышения лили в сторо-

ну понижения от уровня цен, применяемых налогоплательщиком по идентич-

ным (однородным) товарам (работам, услугам) в пределах непродолжительного

периода времени.

Осуществлять

контроль за ценами в иных случаях налоговые органы не

имеют права. Вместе с тем, необходимо отметить, что под указанный перечень

сделок попадает большинство операций совершаемых налогоплательщиком.

Поэтому вопрос о ценах в целях налогообложения остается длительное время

актуальным.

Взаимозависимые лица – граждане и организации, отношения между ко-

торыми могут оказывать влияние на условия или экономические результаты их

деятельности или деятельности представляемых ими лиц.

Признание лиц взаимозависимыми возможно по закону либо по суду. Со-

гласно ст.20 Налогового кодекса РФ

взаимозависимость возникает в тех слу-

чаях когда:

− одна организация непосредственно участвует в другой организации, и

суммарная доля такого участия составляет более 20%;

− одна организация косвенно участвует в другой организации, и суммар-

ная доля такого участия составляет более 20%.

Доля косвенного участия одной организации в другой через последова-

тельность иных организаций определяется в виде произведения долей непо-

средственного участия организаций этой последовательности – одна в другой:

− одно физическое лицо подчиняется другому физическому лицу по

должностному положению;

− лица состоят в соответствии с семейным законодательством РФ в

брачных отношениях, отношениях родства или свойства, усыновителя и усы-

новленного, а также попечителя и опекаемого.

Первые два основания применяются для сделок между организациями.

Последние два основания распространяются на сделки между физическими ли-

цами. Для организаций взаимозависимость определяется по доле, которая

должна составлять более 20%.

Признание взаимозависимости без суда можно только в указанных четы-

рех случаях. Во всех остальных случаях суд может признать лица взаимозави-

симыми по иным основаниям, если отношения между этими лицами могут по-

влиять на результаты сделок по реализации товаров (работ, услуг).

Товарообменные (бартерные) операции – операции, совершаемые на ос-

нове договоров мены и товарообмена.

Договор мены регулируется Гражданским кодексом РФ. Понятие догово-

ра товарообмена не установлено ни в налоговом, ни в гражданском законода-

тельстве. Указанная операция сложилась на практике и стала своеобразным

обычаем делового оборота. Товарообменные операции осуществляются на ос-

новании одного договора и не предполагают осуществления между сторонами

55

расчетов. В отличие от договора мены в договоре на совершение товарообмен-

ных операций не указывается точное количество обмениваемого имущества,

цены на указанное имущество не являются равными. Как правило, на практике

предприятие в рамках договора товарообмена осуществляет встречные постав-

ки собственной продукции в течение продолжительного периода времени. В

связи с этим не считаются товарообменными операциями поставки товаров в

рамках купли-продажи, даже если расчеты по ним происходят по взаимозачету,

векселями, уступкой права требования и другими подобными способами.

Внешнеторговые сделки – сделки, заключаемые в процессе осуществле-

ния внешнеторговой деятельности.

В соответствии со ст.2 Федерального закона «О государственном регули-

ровании внешнеторговой деятельности» под внешнеторговой деятельностью

понимается «предпринимательская деятельность в области международного

обмена товарами, работами, услугами, информацией, результатами интеллекту-

альной деятельности, в том числе исключительными правами на них (интеллек-

туальная собственность)».

Самым распространенным видом внешнеторговых сделок являются

экс-

портные договоры.

Под экспортом, в соответствии с вышеназванным законом

понимается – вывоз товара, работ, услуг, результатов интеллектуальной дея-

тельности, в том числе исключительных прав на них, с таможенной территории

РФ за границу без обязательства об обратном ввозе. При этом к экспорту това-

ров приравниваются отдельные коммерческие операции без вывоза товаров с

таможенной территории РФ за границу, в частности при закупке иностранным

лицом товара у российского лица и передача его другому российскому лицу для

переработки и последующего вывоза переработанного товара за границу. Сле-

довательно, если российская организация заключит с иностранным партнером

договор поставки сырья, согласно которому товар за границу не вывозится, а

предназначается для переработки на территории РФ с последующим вывозом

готовой продукции, то указанная сделка также является внешнеторговой, в свя-

зи с чем цена по ней может быть проверена налоговыми органами.

Применение экономическим субъектом за непродолжительный период

времени на одни и те же товары (работы, услуги) разных цен, которые откло-

няются более чем на 20% влечет право контроля за ценами со стороны налого-

вых органов.

При применении данного основания можно выделить следующие основ-

ные положения:

− контроль осуществляется только в случае, когда отклонение в ценах

составило более 20%;

− отклонение в ценах должно происходить по идентичным (однородным)

товарам (работам, услугам);

− отклонение должно существовать в пределах непродолжительного пе-

риода времени;

− объем поставляемого товара по сделкам в данном случае на примене-

ние указанного основания не влияет;

56

− при наличии перечисленных условий контролю подлежат все сделки по

товарам (работам, услугам).

Самым сложным для практического применения данного основания яв-

ляется порядок определения непродолжительного периода времени. Законода-

тельство о налогах и сборах не устанавливает такого понятия. Вместе с тем, не-

продолжительный период времени, в целях осуществления контроля за цена-

ми, должен определяться исходя из определенного периода (30 дней, 120 дней

и т.д.).

Для применения специального расчета недостаточно выявить перечис-

ленные четыре вида сделок. Поэтому необходим второй этап анализа формиро-

вания цен в учетной политике – основание для применения специального рас-

чета. Основанием для доначисления НДС является отклонение цены, указанной

в договоре, от рыночных цен более чем на 20%.

Так, согласно п.3 ст.40 Налогового кодекса РФ в случаях совершения сде-

лок, подлежащих контролю, когда примененные сторонами сделки цены това-

ров, работ или услуг отклоняются более чем на 20% от рыночных идентичных

(однородных) товаров, работ или услуг, налоговый орган вправе доначислить

налог и пени.

Однако, для осуществления специального расчета необходимо определе-

ние самого значения рыночной цены, что и является третьим этапом анализа

формирования цен в учетной политике в целях оптимизации налогообложения.

Первым вопросом для анализа является определение даты установления цены.

Статья 40 Налогового кодекса РФ по этому поводу содержит две нормы:

Правило первое. Рыночной ценой товара (работы, услуги) признается це-

на, сложившаяся в сопоставимых экономических (коммерческих) условиях (п.4

ст.40).

Правило второе. При определении рыночной цены учитывается инфор-

мация о заключенных на момент реализации сделках в сопоставимых условиях.

В частности, учитываются такие условия сделок, как количество (объем) по-

ставляемых товаров, сроки исполнения обязательств, условия платежа, обычно

применяемые в сделках данного вида, а также иные разумные условия, которые

могут оказать влияние на цены (п.9 ст.40).

Исходя из анализа данных норм следует, что рыночная цена определяется

на момент реализации, но при этом она должна сложиться в сопоставимых ус-

ловиях.

В соответствии со ст. 167 Налогового кодекса РФ момент фактической

реализации товаров (работ, услуг) определяется налогоплательщиком само-

стоятельно по мере отгрузки или по мере поступления денежных средств.

Основная проблема в данном случае возникает у экономических субъек-

тов, работающих «по методу оплаты», поскольку на момент отгрузки и момент

оплаты при ее продолжительной задержке существенно отличаются друг от

друга. В связи с тем, что гл.21 Налогового кодекса РФ никаких специальных

положений по данному поводу не содержит, то применение принципа сопоста-

вимости экономических условий для указанных предприятий затруднительно.

57

И на заключительном четвертом этапе анализа рассматривается порядок

определения рыночной цены, предусматривающий в Налоговом кодексе РФ два

способа: обычный и расчетный.

Сущность обычного способа состоит в следующем. Во-первых, определя-

ется рыночная цена, представляющая собой цену, по которой покупатель мо-

жет на ближайшей по отношению к себе территории приобрести аналогичные

товары, работа, услуги без существенных дополнительных затрат, или цена, по

которой продавец может на ближайшей по отношению к себе территории реа-

лизовать аналогичные товары, работы, услуги без существенных дополнитель-

ных затрат при наличии сопоставимых условий сделки.

Иными словами, в современных условиях рыночная цена определяется не

только по месту нахождения покупателя, но и по месту нахождения продавца.

При определении рыночных цен необходимо учитывать следующие усло-

вия:

а) товары, работы, услуги являются аналогичными, что означает, что они

должны быть идентичными (а при их отсутствии однородными);

б) условия сделки являются сопоставимыми, т.е. соответствие по количе-

ству (объему) поставляемых товаров, сроку исполнения обязательств, условиям

платежей, обычно применяемым в сделках данного вида, а также иным разум-

ным условиям, которые могут оказывать влияние на цены.

в) при сравнении цен необходимо учитывать обычно применяемые нацен-

ки или скидки, поскольку цена не может быть рыночной, если она сформирова-

на без учета каких-либо наценок или скидок.

Налоговый кодекс РФ не указывает какие виды надбавок должны учиты-

ваться в данном случае. В отношении скидок установлено, что учитываются те

условия, которыми они вызваны:

− сезонными и иными колебаниями потребительского спроса на товары

(работы, услуги);

− потеря товарами качества или иных потребительских свойств;

− истечение (приближение даты истечения) сроков годности или реали-

зации товаров;

− маркетинговая политика, в том числе при продвижении на рынки но-

вых товаров, не имеющих аналогов, а также при продвижении товаров (работ,

услуг) на новые рынки;

− реализация опытных моделей и образцов товаров в целях ознакомле-

ния с ними потребителей.

Определяемая согласно установленным правилам рыночная цена должна

быть подтверждена документально. Для подтверждения рыночных цен могут

быть использованы официальные источники информации о рыночных ценах на

товары, работы или услуги. О наличии документального подтверждения ры-

ночной цены зависит способ ее определения (обычный или специальный).

Специальный (расчетный) метод определения рыночной цены использу-

ется в случае невозможности определения их обычным способом. Для их опре-

деления могут использоваться два расчетных метода. В соответствии с Феде-

58

ральным законом «О внесении изменений и дополнений в часть первую Нало-

гового кодекса РФ» установлена строгая очередность их применения.

При определении рыночной цены методом последующей реализации ис-

пользуется формула:

РЦ = ЦПП – З (8)

где

РЦ – рыночная цена;

ЦПП – цена, по которой товар был продан покупателям при последующей

продаже (без учета цены, по которой товар бал приобретен;

З – обычные затраты, понесенные покупателем для последующей прода-

жи (без учета цены, по которой товар был приобретен), с учетом обычной для

данной сферы деятельности прибыли покупателя.

При затратном методе рыночная цена определяется:

РЦ = З + П (9)

где

РЦ – рыночная цена;

З – затраты на производство (приобретение) и реализацию;

П – прибыль, обычно применяемая в данной сфере деятельности.

При этом учитываются обычные в подобных случаях прямые и косвенные

затраты на производство (приобретение) и (или) реализацию товаров, работ или

услуг, обычные в подобных случаях затраты на транспортировку, хранение,

страхование и иные подобные затраты.

Использование затратного метода вызывает большие сомнения, посколь-

ку не установлен механизм определения обычной прибыли с учетом направле-

ния деятельности экономического субъекта.

Все вышеприведенные положения необходимо анализировать при выра-

ботке ценовой политики во избежание возможных негативных последствий и

соответственно отражать в учетной политике для целей оптимизации налогооб-

ложения.

Таким образом, используя комплексный анализ договоров и учетной по-

литики, хозяйствующие субъекты могут оптимизировать налогообложение.

Кроме того, перечисленные направления анализа являются одновременно и ме-

тодами оптимизации.

2. Оптимизация налогообложения хозяйствующего субъекта

Сущность налогов характеризуется выполняемыми ими функциями, а

именно:

− фискальная функция, которая проявляется в обеспечении государст-

ва финансовыми ресурсами, путем образования централизованного денежного

фонда, необходимого для реализации различных направлений государственной

политики (содержание армии и чиновников, разработка военной доктрины,

59

поддержка образования и медицины, реализация социальных программ и т.п.).

Фискальная функция отражает отношение налогоплательщика к государству,

спектр его обязанностей в рамках действующего налогового законодательства.

− регулирующая функция, которая проявляется на фазе перераспреде-

ления, влияя стимулирующим или сдерживающим образом на производство,

расширяя или сужая платежеспособный спрос населения. Эта функция отража-

ет отношение государства к различным категориям налогоплательщиков.

Под

налогом, в соответствии с п.1 ст.8 Налогового кодекса Российской

Федерации, понимается «обязательный индивидуально безвозмездный платеж,

взимаемый с организаций и физических лиц в форме отчуждения принадлежа-

щих им на праве собственности, хозяйственного ведения или оперативного

управления денежных средств, в целях финансового обеспечения деятельности

государства и (или) муниципальных образований».

Любое отчуждение средств, в том числе связанное с исполнением обязан-

ностей по уплате налогов, вызывает вполне логичное желание уменьшить сум-

му взимаемых налогов или, другими словами минимизировать налоговое бремя

конкретного экономического субъекта – юридического или физического лица.

Поэтому вопросы минимизации налогового бремени остаются актуаль-

ными на разных стадиях развития налогового законодательства в любой эконо-

мической формации, в отношении любой организации независимо от формы

собственности и гражданско-правовой формы или индивидуального предпри-

нимателя.

В формировании современной российской налоговой системы эти вопро-

сы рассматриваются как явление

«уменьшения налогов», «ухода от налогов»,

«избежание налогов», «минимизации налогов», «налоговая оптимизация», «на-

логовое планирование»

и т.д.

2.1. Понятие и методы налоговой оптимизации

Налоговая оптимизация, минимизация налогов (легальное уменьшение

налогов) представляет собой уменьшение размера налоговых обязательств по-

средством целенаправленных правомерных действий налогоплательщика,

включающих в себя полное использование всех представленных законодатель-

ством льгот, налоговых освобождений и других законных приемов и способов.

Другими словами, это организация деятельности экономического субъекта, при

которой налоговые платежи сводятся к минимуму на законных основаниях, без

нарушения законодательства.

Налоговую оптимизацию следует рассматривать как двойственное явле-

ние. Тяжесть налогового бремени, наличие достаточно широкого спектра спо-

собов и форм налогового контроля со стороны государства приводит к тому,

что налогоплательщик любыми способами, в том числе и незаконными, стре-

мится сэкономить на налогах, а деятельность государства направлена, прежде

всего, на выявление таких случаев «налоговой экономии».

Таким образом, налоговая оптимизация с одной стороны – это стремление

налогоплательщика избежать налога, а с другой стороны – стремление государ-

60

ства не допустить сокращения поступления налоговых сумм в казну. Налоговая

оптимизация это процесс, обязательными участниками которого являются пла-

тельщик налогов и государство, с присущими им специфическими целями, ко-

торые обусловлены интересами, потребностями и задачами каждой стороны.

В рыночной экономике перед любым экономическим субъектом, незави-

симо от вида деятельности, формы собственности и организационно-правовой

принадлежности, основной целью является решение проблемы организации

бизнеса, чтобы одновременно выполнялись следующие условия: доходы были

максимально возможными, налоги минимальными, а организации и индивиду-

альные предприниматели законопослушными. Это возможно в том случае, ко-

гда налоговая минимизация производится с учетом норм и требований дейст-

вующего налогового, административного и уголовного законодательства или, в

крайнем случае, на основе противоречий в законодательстве, трактуемых в

пользу налогоплательщика. Учитывая направленность действий налогопла-

тельщика при осуществлении налоговой оптимизации, их содержание и цель,

можно утверждать, что эти действия характеризуются следующими признака-

ми:

− активные, волевые и осознанные;

− прямо направленные на снижение сумм налога.

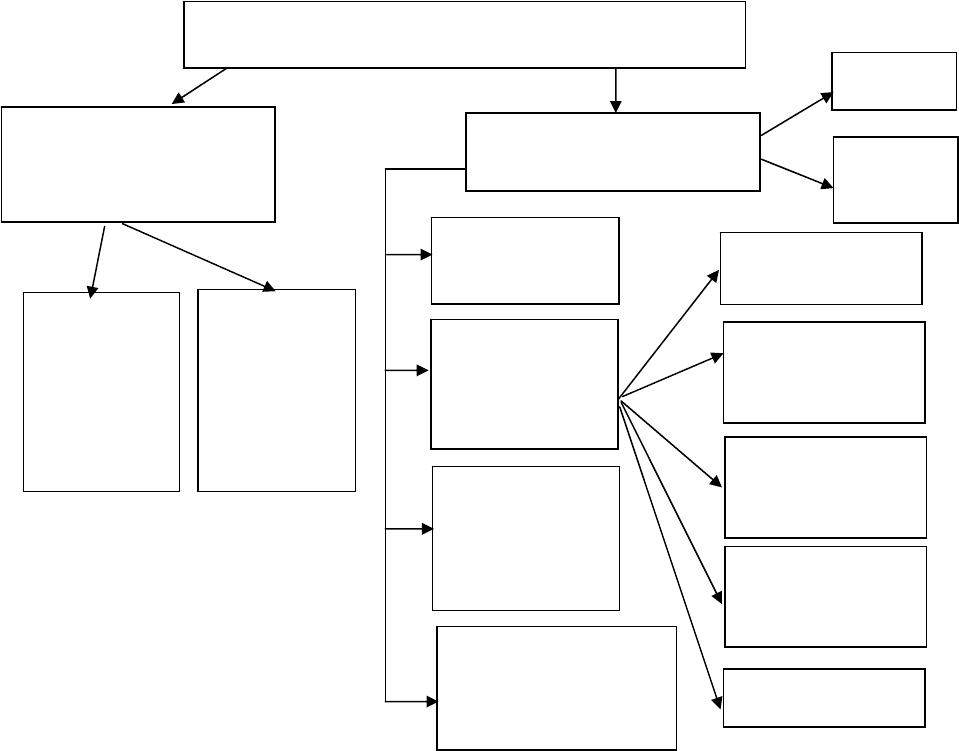

Налоговая миними-

зация

Налоговая оптимиза-

ция

Крими-

нальное от-

клонение от

уплаты

перспек-

тивная

Оптимизация

через договор

Специальные

методы нало-

говой оптими-

зации

Разработка

учетной и на-

логовой поли-

тики

Применение льгот и

освобождений,

прямо предусмот-

р

енных законом

Метод замены

отношений

Метод разделе-

ния отношений

Метод отсрочки

налогового пла-

тежа

Метод прямого

сокращения

объекта налога

Метод оффшора

текущая

(ст.194,198,

199 УК РФ)

Некрими-

нальное от-

клонение от

уплаты

(гл.16 ч.1

НК РФ)

Уменьшение налоговых платежей

Схема 3. Способы налоговой оптимизации