Чистякова Г.Б., Чистякова Ю.А. Анализ и оптимизация налогооблагаемой базы

Подождите немного. Документ загружается.

11

прибыли требуется знать основные источники ее получения, а также факторы,

определяющие ее величину. Чем детальнее они исследованы, тем эффективнее

можно управлять процессом формирования финансовых результатов. Анало-

гичных примеров можно привести очень много.

Однако анализ не может дать полного представления об изучаемом пред-

мете или явлении без синтеза, т.е. без установления связей и зависимостей ме-

жду его составными частями. Изучая, к примеру, состав трудового коллектива,

надо знать не только его численное значение, но и основы взаимодействия, мо-

тивацию интересов. При изучении прибыли также нужно учитывать взаимо-

связь и взаимодействие факторов, формирующих ее уровень. Только анализ и

синтез в их единстве обеспечивают научное изучение оптимизации налогообла-

гаемой базы.

В современных условиях хозяйствования в основном принято использо-

вать экономический анализ, представляющий собой научный способ познания

сущности экономических явлений и процессов, основанный на разделении их

на составные части и изучение во всем многообразии связей и зависимости.

Применяются макроэкономический и микроэкономический виды анализа.

Макроэкономический анализ изучает экономические явления и процессы

на уровне мировой и национальной экономики и ее отдельных отраслей. Мик-

роэкономический анализ изучает эти процессы и явления на уровне отдельных

субъектов хозяйствования, и в большинстве случаев его принято называть ана-

лизом хозяйственной деятельности, который, как правило, принято рассматри-

вать по двум направлениям: управленческий и финансовый. Такое деление ана-

лиза обусловлено сложившимся на практике разделением системы бухгалтер-

ского учета в масштабе предприятия на финансовый и управленческий учет.

Особенностями управленческого анализа являются:

− ориентация результатов анализа на цели и интересы руководства пред-

приятия;

− использование всех источников информации для анализа;

− отсутствие регламентации анализа со стороны государственных орга-

нов;

− комплексность анализа, изучение всех сторон деятельности предпри-

ятия;

− интеграция учета, планирования и принятия решений;

− максимальная закрытость результатов анализа в целях сохранения ком-

мерческой тайны.

Основное содержание внешнего финансового анализа, осуществляемого

партнерами предприятия по данным публичной отчетности, составляют:

− анализ абсолютных показателей прибыли;

− анализ относительных показателей рентабельности;

− анализ финансового состояния, финансовой устойчивости, ликвидно-

сти баланса, платежеспособности предприятия;

− анализ эффективности использования собственного и заемного капита-

ла;

12

− экономическая диагностика финансового состояния предприятия и рей-

тинговая оценка эмитентов.

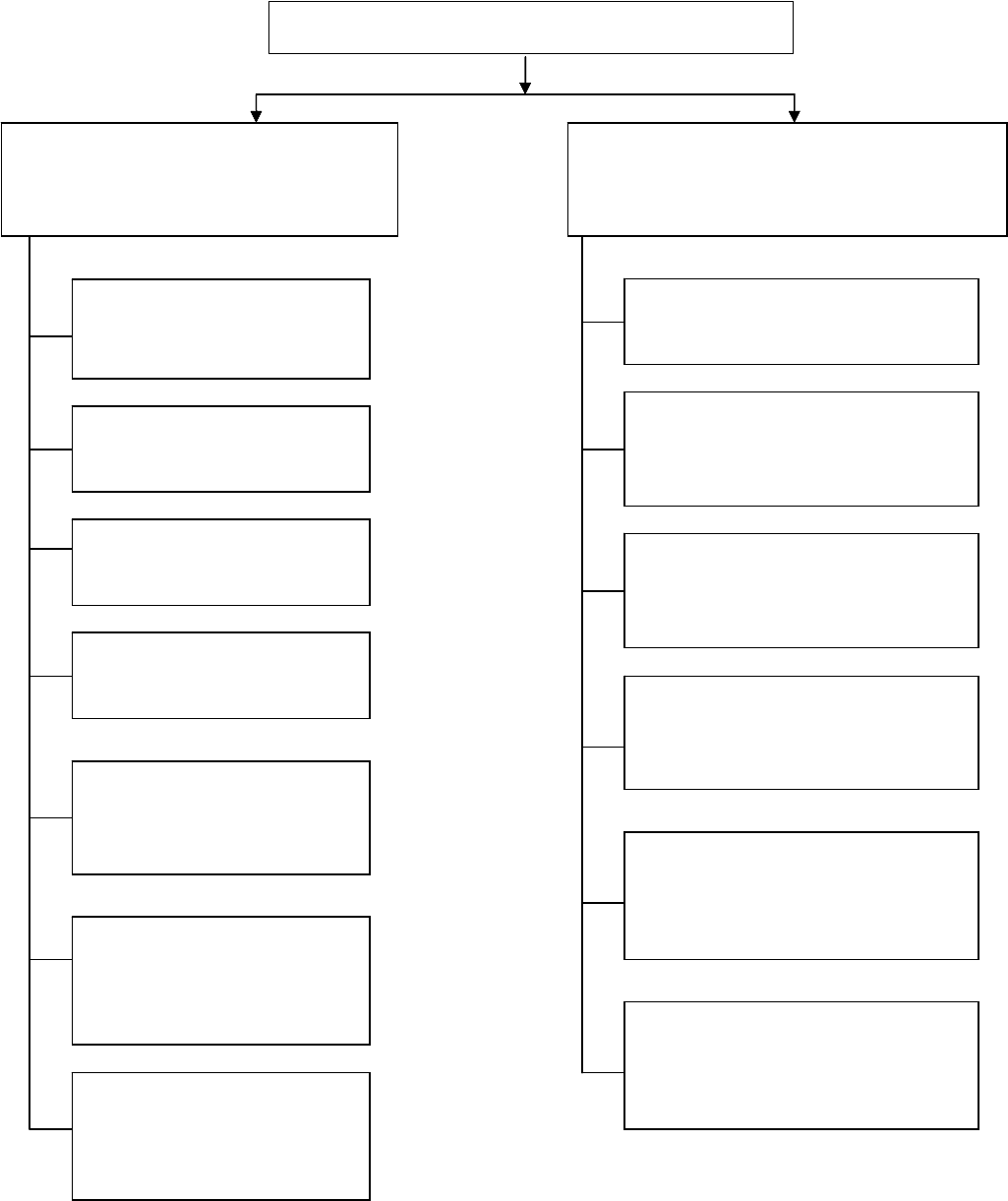

Анализ хозяйственной деятельности

Управленческий

анализ

Финансовый

анализ

Внутрихозяйственный

производственный ана-

лиз

Внутрихозяйственный

финансовый анализ

Внешний финан-

совый анализ

Анализ обоснования и реа-

лизации бизнес-планов

Анализ системы маркетинга

Комплексный экономиче-

ский анализ эффективности

хозяйственной деятельности

Анализ технико-

организационного уровня и

других условий производст-

ва

Анализ использования про-

изводственных ресурсов

Анализ объема прод

у

кции

Анализ взаимосвязи себе-

стоимости, объема продук-

ции и прибыли

Анализ абсолютных

показателей прибыли

Анализ относительных

показателей рента-

бельности

Анализ ликвидности,

платежеспособности и

финансовой устойчи-

вости

Анализ использования

собственного капитала

Анализ использования

заемных средств

Рейтинговая оценка

предприятий-

эмитентов

Сема 1. Содержание анализа хозяйственной деятельности экономического субъекта

Особенностями внешнего финансового анализа являются:

− множественность субъектов анализа, пользователей информации о

деятельности предприятия;

13

− наличие типовых методик, стандартов учета и отчетности;

− ориентация анализа только на публичную, внешнюю отчетность пред-

приятия;

− ограничение задач анализа как следствие предыдущего фактора;

− максимальная открытость результатов анализа для пользователей ин-

формации о деятельности предприятия.

Субъектами анализа выступают как непосредственно, так и определенно

заинтересованные в деятельности экономических субъектов пользователи ин-

формации. К первой группе пользователей относятся собственники средств

предприятия, заимодавцы (банки и пр.), поставщики, клиенты (покупатели), на-

логовые органы, персонал предприятия и руководство.

Каждый субъект анализа изучает информацию исходя из своих интересов.

Так собственникам необходимо определить увеличение или уменьшение доли

собственного капитала и оценить эффективность использования ресурсов ад-

министрацией предприятия; кредиторам и поставщикам – целесообразность

продления кредита, условия кредитования, гарантии возврата кредита; потен-

циальным собственникам и кредиторам – выгодность помещения в предпри-

ятие своего капитала и т.д.

Вторая группа пользователей информации – субъекты анализа, которые

хотя непосредственно и не заинтересованы в деятельности предприятия, но по

договору должны защищать интересы первой группы пользователей. Это – ау-

диторские фирмы, консультанты, биржи, юристы, пресса, ассоциации, проф-

союзы.

Субъектами анализа налогообложения являются обе группы пользовате-

лей, от которых зависит содержание конкретных задач и целей анализа.

Основная цель анализа налогового бремени – получение наибольшего

числа ключевых параметров, дающих объективную и точную картину его влия-

ния на:

− состояние производства;

− техническое оснащение;

− финансовое состояние экономических субъектов,

− проведение ими расчетов по кредиторской и дебиторской задолженно-

сти с поставщиками и покупателями;

− выполнение налоговых обязательств перед бюджетами различных

уровней;

− внебюджетные обязательства и т.д.

При этом все субъекты анализа должно интересовать как текущее состоя-

ние, так и прогноз на ближайшую или отдаленную перспективу, т.е. ожидаемые

параметры. Цели анализа достигаются в результате решения определенного

взаимосвязанного набора аналитических задач. Аналитическая задача пред-

ставляет собой конкретизацию целей анализа с учетом организационных, ин-

формационных, технических и методологических возможностей проведения

этого анализа.

14

Чтобы принимать решение в области оптимизации, необходима постоян-

ная осведомленность по соответствующим вопросам, возможная лишь в ре-

зультате отбора, анализа, оценки и концентрации исходной информации.

Основными функциями анализа оптимизации налогообложения должны

являться следующие:

− объективная оценка налогового бремени;

− выявление факторов и причин достигнутого состояния;

− подготовка и обоснование принимаемых управленческих решений в

области налогообложения и его оптимизации;

− выявление и мобилизация резервов.

Следовательно, в методику анализа оптимизации налогообложения сле-

дует включить два взаимосвязанных блока: экономико-правовой анализ дого-

воров и анализ учетной политики, которые одновременно можно использовать

и как методы оптимизации налогового бремени.

Договор, как направление анализа оптимизации налогообложения, рас-

сматривается с юридической и экономической точек зрения, поскольку назван-

ные аспекты взаимосвязаны. Соответственно, несоблюдение норм одного ас-

пекта приводит к нарушениям другого.

В современной практике экспертизы договора принято анализировать от-

раслевые особенности экономических субъектов – партнеров, выступающих в

качестве контрагентов, при совершении сделок. Особое внимание необходимо

уделять предмету договора и моменту свершения операции по нему, поскольку

названные составляющие существенно влияют на налогообложение. Анализ

порядка определения цены по договору, как правило, проводится поэтапно, на-

чиная с анализа установления цены на каждый вид товара (работ, услуг) с рас-

смотрением измерения ее в национальной и иностранной валюте, а также в ус-

ловных единицах. С целью оптимизации налогообложения анализ ответствен-

ности по договору рассматривается с учетом действующего на момент заклю-

чения договора законодательства, а также с учетом специальных положений по

распределению расходов, специфике предметов договора.

Формирование учетной политики экономического субъекта следует рас-

сматривать как один из важнейших направлений анализа при налоговой опти-

мизации. Квалифицированная проработка приказа по учетной политике органи-

зации позволяет выбрать экономическому субъекту оптимальный вариант

учета, эффективный и с точки зрения режима налогообложения.

Значимость названного направления анализа особенно возросла в связи с

вступлением в действие главы 25 «Налог на прибыль организаций» Налогового

кодекса РФ. Дело в том, что впервые в системе российского налогообложения

законодательно установлена самостоятельная учетная система – учет операций

в целях налогообложения. В связи с этим при разработке учетной политики в

целях налогообложения необходимо обратить внимание на анализ целого ряда

положений.

15

Схема 2. Основные направления анализа оптимизации налогообложения экономиче-

ских субъектов

При проведении анализа оптимизации налогообложения основными ис-

точниками информации являются современное российское гражданское и нало-

Анализ оптимизации налогообложения

Экономико-правовой анализ

договоров

Анализ учетной политики

Анализ

участников договора

Анализ

вида деятельности

Анализ

предмета договора

Анализ

даты договора

Анализ

даты совершения опера-

ции по договору

Анализ

меры

ответственности

по договору

Анализ

специальных

положений

Анализ

метода признания дохода

Анализ

метода начисления амортиза-

ции

Анализ

создания резерва

по сомнительным долгам

Анализ

просроченной

дебиторской задолженности

Анализ

налогообложения

штрафных санкций

Анализ

формирования

продажной цены

16

говое законодательство, опыт оптимизации экономических субъектов, арбит-

ражная практика.

1.3. Экономико-правовой анализ договоров для целей оптимизации нало-

гообложения

Любой хозяйствующий субъект при реализации коммерческих планов

совершает сделку, сопровождаемую заключением договора. Договор представ-

ляет собой форму воплощения всех расчетов и замыслов хозяйствующего субъ-

екта.

Договор имеет основополагающее значение в финансово-хозяйственной

деятельности. Дело в том, что большинство положений действующего граж-

данского законодательства имеют диспозитивный характер. Это означает, что

стороны практически любого договора вправе решить в нем те или иные вопро-

сы исключительно по своему усмотрению, не придерживаясь строго тех реко-

мендательных форм и конструкций, которые установлены в законе.

Кроме того, юридически грамотно составленный договор – это гарантия

успешного достижения преследуемых хозяйствующим субъектом целей и за-

дач, в том числе и оптимизации налогов, а также эффективной защиты его прав

и законных интересов. Напротив, некорректный и непродуманный договор

практически неизбежно влечет возникновение проблем, причем не только в

гражданско-правовом плане (споры по порядку исполнения договора, взыска-

ния неустоек и штрафов за нарушение условий договора и т.д.), но и в ряде

случаев от вида и содержания договора зависит тот или иной режим налогооб-

ложения.

Как правило, объект налогообложения возникает от сделок налогопла-

тельщика, совершаемых на основании договора. Оптимизация договора являет-

ся одним из первоначальных, основных инструментов оптимизации налогооб-

ложения. На начальном этапе налоговой оптимизации необходимо учесть все

аспекты, непосредственно влияющие на режим налогообложения операции.

Поэтому, при заключении, исполнении, разработке договора имеет смысл

провести налогово-правовой анализ договора. Здесь, естественно, возникает

проблема по проведению такого анализа, так как обычно на предприятиях, нет

службы «налогового контроля». Данная работа комплексная и требует соответ-

ствующего комплекса знаний различных специалистов. При этом здесь не под-

разумевается количество визирующих подписей на договоре, а правильность,

реальность и ответственность.

Используемая в современных условиях хозяйствования методика эконо-

мико-правового анализа (экспертизы) договора сформировалась на основе ана-

лиза сотен договоров и представляет собой ряд практических советов, руково-

дствуясь которыми возможно уже на стадии заключения договора избежать на-

логовых ошибок. При планировании сделки необходимо выполнить ряд дейст-

вий, направленных на предотвращение возможных неблагоприятных последст-

вий. Фактически это сводится к анализу следующих элементов договора:

17

− анализ участников договора, то есть, кто является стороной по догово-

ру;

− анализ предмета договора;

− анализ вида деятельности;

− анализ даты совершения операций, исполнение которых предусмотрено

договором;

− анализ порядка определения и формирования цены договора;

− меры ответственности сторон по договору;

− специальные положения и действия, которые стороны обязаны испол-

нить.

Каждый из перечисленных элементов имеет специфические особенности,

поэтому рассматривается с нескольких точек зрения.

1.3.1. Анализ участников договора

Определение статуса контрагента по договору влияет на правильную ор-

ганизацию налогового и бухгалтерского учета хозяйствующего субъекта. Из

текста договора должно ясно следовать, кто является стороной в договоре

(юридическое лицо, предприниматель, гражданин, обособленное подразделение

юридического лица, иностранное юридическое лицо и т.д.). Наличие данных

условий и четкое установление правового статуса участника договора позволя-

ет определить два немаловажных налоговых момента:

− является ли контрагент плательщиком налога на добавленную стои-

мость;

− появляется ли у предприятия обязанность по удержанию налога у ис-

точника выплаты.

При определении статуса контрагента для целей налогообложения необ-

ходимо учитывать, что с 01 января 2001 года (момента вступления в силу вто-

рой части Налогового кодекса РФ), плательщиками НДС являются: российские

и иностранные юридические лица; международные организации; филиалы и

представительства иностранных юридических лиц и международных органи-

заций; индивидуальные предприниматели; частные нотариусы; охранники; де-

тективы.

Не являются плательщиками НДС: физические лица, не являющиеся

предпринимателями; организации, перешедшие на уплату единого налога на

вмененный доход; предприниматели, перешедшие на уплату единого налога на

вмененный доход; организации, перешедшие на упрощенную систему налого-

обложения, учета и отчетности.

Освобождены от уплаты НДС: организации и индивидуальные предпри-

ниматели, у которых налоговая база, исчисленная в предусмотренном для этого

порядке, в течение предшествующих трех последовательных налоговых перио-

дов без учета НДС и налога с продаж не превысила 1 миллиона рублей.

В последнем случае, необходимо иметь в виду, что предоставленное ос-

вобождение от уплаты НДС является правом налогоплательщика воспользо-

18

ваться данным освобождением, а не обязанностью. Поэтому в случае если

контрагент по договору получает такое освобождение, то во избежание небла-

гоприятных налоговых последствий от него необходимо затребовать копию

данного освобождения. Кроме того, следует учитывать, что первоначальная це-

на в договоре может быть сформирована с учетом налога на добавленную

стоимость. Освобождение от уплаты НДС может привести к ситуации, когда

предприятие-покупатель не сможет относить НДС к зачету и понесет финансо-

вые потери. В качестве иллюстрации подобной ситуации рассмотрим условный

числовой пример:

1. Первоначальная цена договора – 120 тысяч рублей, в том числе НДС –

20 тысяч рублей.

2. К зачету НДС – 20 тысяч рублей.

3. В состав расходов – 100 тысяч рублей уменьшение прибыли 24 тысячи

рублей (100х24/100%).

4. Итого 20+24=44 тысячи рублей.

5. С момента получения освобождения от НДС и без корректировки це-

ны, так как НДС не будет предъявляться, в состав расходов будет

относиться 120 тысяч рублей.

6. Уменьшение прибыли составит 28,8 тысячи рублей (120х24/100%).

7. Финансовые потери составят 44-28,8=15,2 тысячи рублей.

Следовательно, если контрагент предприятия получил освобождение от

НДС необходимо произвести корректировку цены договора.

При определении статуса контрагента также не стоит забывать и общест-

венные организации инвалидов, которые в соответствии с подп.2 п.3 ст.49 На-

логового кодекса РФ (при соблюдении определенных условий) не являются

плательщиками НДС. Данный момент необходимо выяснить и учитывать при

заключении сделки. При этом возможны различные ситуации.

Ситуация 1: не являясь плательщиком НДС, контрагент предъявляет на-

лог на добавленную стоимость. Сумма НДС ставится в зачет. В подобном слу-

чае, если налоговыми органами будет установлено, что контрагент не является

плательщиком НДС, будет обязательно сделан вывод о необоснованности заче-

та НДС. Перспективы рассмотрения подобных ситуаций в суде туманны, по-

скольку решение дела в пользу предприятия будет зависеть от множества фак-

торов (порой субъективного свойства) Во всяком случае арбитражная практика

по этому вопросу противоречива.

Ситуация 2: сумма налога на добавленную стоимость в договоре не ука-

зана. Часто подобные случаи имеют место при работе с комиссионером. На-

пример, вознаграждение устанавливается 5 процентов от суммы сделки. При

такой ситуации контрагент может предъявить сумму НДС сверх цены договора.

Во избежание этого следует указать, что сумма договора сформирована с уче-

том НДС.

Ситуация 3: цена договора указана с учетом налога на добавленную стои-

мость. Но затем контрагент предъявляет счета без выделения НДС. Это воз-

можно, если он получил освобождение от НДС (в течение предшествующих

трех последовательных налоговых периодов база налогообложения не превы-

19

сила 1 миллиона рублей). В этом случае следует откорректировать условия до-

говора, потребовать копию налогового освобождения.

Определение статуса контрагента по договору также обусловлено необ-

ходимостью выяснения наличия обязанности по удержанию налогов у источни-

ков выплаты. Российское налоговое законодательство предусматривает три

случая, когда возникает обязанность по удержанию налогов:

1. Подоходный налог (налог на доходы) при выплате дохода физическим

лицам. В этом случае необходимо обратить внимание на два основных момента.

Во-первых, если договор заключается с физическим лицом-предпринимателем,

то у предприятия не возникает обязанности по удержанию налога на доходы,

поскольку согласно ст. 23 Налогового кодекса РФ для исключения повторного

налогообложения доходов индивидуальных предпринимателей, а также лиц,

уплачивающих налоги в аналогичном порядке, подоходный налог у источни-

ков выплаты доходов не удерживается. При этом указанные лица должны

предъявить свидетельства о государственной регистрации и документы, свиде-

тельствующие о том, что данное лицо стоит на налоговом учете. Для избежания

конфликтных ситуаций с налоговыми органами рекомендуется к договору

приложить копии свидетельства о государственной регистрации физического

лица в качестве предпринимателя, а также копии свидетельства о его постанов-

ке на учет в налоговом органе. Второй момент – выплата дохода нерезидентам

– физическим лицам, то есть лицам, не имеющим постоянного места жительст-

ва на территории РФ. Выяснение статуса физического лица в данном случае не-

обходимо для того, чтобы установить порядок налогообложения полученного

физическим лицом дохода в случае если физическое лицо не имеет постоянного

места жительства в РФ, то выплаченный доход подлежит обложению по ставке

30% (если иное не предусмотрено международными соглашениями по вопро-

сам налогообложения).

2. Налог на прибыль при выплате дохода иностранным юридическим ли-

цам. При определении статуса иностранного юридического лица как возмож-

ного контрагента и решении вопроса о необходимости удержания налога на

прибыль необходимо установить, прежде всего, вид выплачиваемого дохода.

Это обусловлено тем, что различные виды доходов, полученные ино-

странными юридическими лицами от источников в РФ, облагаются налогом на

прибыль (соответственно удерживаются российскими предприятиями) по раз-

ным ставкам. Так, в соответствии со ст.284 гл.25 Налогового кодекса РФ, до-

ходы от дивидендов, процентов, от долевого участия облагаются по ставке

15%, а доходы от использования авторских прав, лицензий, от аренды и по дру-

гим видам доходов, источник которых находится на территории РФ, - по ставке

30%.

3. НДС при выплате дохода иностранным юридическим лицам. Возмож-

ность возникновения обязанности по удержанию НДС при заключении догово-

ра с иностранными юридическими лицами также обусловливает появление ряда

моментов, на которые необходимо обратить внимание.

Следует установить факт постановки (не постановки) на учет в налого-

вом органе на территории РФ иностранного юридического лица так как, если

20

иностранное лицо зарегистрировано в налоговых органах, то обязанность по

удержанию НДС у российского предприятия отсутствует. Напротив, в случае,

если иностранный контрагент не зарегистрирован в качестве налогоплательщи-

ка, то у российского предприятия возникает обязанность по удержанию НДС с

выплаченных по договору сумм. Следовательно, для того чтобы избежать воз-

можные конфликты с налоговыми органами, российскому предприятию реко-

мендуется запросить у потенциального партнера документ о постановке (реги-

страции) на учет в налоговом органе в качестве плательщика НДС.

Исходя из указанных особенностей налогово-правового статуса и указан-

ных выше особенностей возможного партнера, можно провести экономический

анализ планируемой сделки.

1.3.2. Анализ вида деятельности

Анализ вида деятельности необходим, прежде всего, при заключении до-

говоров по видам деятельности, осуществление которых возможно только на

основании лицензии или других аналогичных разрешений. Собственно, дан-

ный анализ и сводится к проверке наличия указанной лицензии у потенциаль-

ного партнера, разрешающей осуществление определенной деятельности.

В связи с этим при анализе проекта договора необходимо уделить внима-

ние на наличие в договоре указаний на лицензии (разрешения) на совершение

соответствующих видов деятельности. При наличии каких-либо сомнений сле-

дует запросить у контрагента копию лицензии.

Кроме того, следует отметить, что согласно п.1 ст.149 Налогового кодек-

са РФ освобождение от налога на добавленную стоимость льготируемых опе-

раций осуществляется при наличии лицензии на соответствующий вид дея-

тельности.

Отсутствие лицензии помимо гражданско-правовых последствий (когда

договор может быть признан недействительным) может повлечь также небла-

гоприятные налоговые последствия.

Ситуация 1. Зачастую многие предприятия не уделяют проверке лицен-

зий должного внимания, что приводит к негативным налоговым последствиям.

Так, например, в соответствии с российским законодательством аудиторская

деятельность подлежит обязательному лицензированию. Заключение договора

на оказание аудиторских услуг и осуществление проверки лицом, у которого

отсутствует лицензия на осуществление данного вида деятельности, приведет к

применению к предприятию налоговых санкций, так как обязательным услови-

ем для отнесения на расходы затрат по указанному договору и принятие упла-

ченных сумм НДС к зачету является наличие лицензии у аудитора. Обусловле-

но данное требование тем, что согласно п.п.17 ст.264 Налогового кодекса РФ в

целях налогообложения могут быть учтены расходы на оплату аудиторских ус-

луг, связанные с проверкой достоверности бухгалтерской (финансовой) отчет-

ности, осуществленные в соответствии с законодательством РФ.