Чейз, Ричард, Б., Эквилайн, Николас, Дж., Якобе, Роберт, Ф. Производственный и операционный менеджмент

Подождите немного. Документ загружается.

Глава

6.

Управление

качеством

181

Окончание

табл. 6.2

Компания

The

Ritz-Carlton

Hotel

Company

Solectron

Corporation

Texas

Instruments

Incorporated

—

Defense

Systems

&

Electronics

Group

Trident

Precision

Manufacturing,

Inc.

Wainwright

Industries,

Inc.

Wallace

Co.,

Inc.

Westinghouse

Electric

Corporation

—

Commercial

Nuclear

Fuel

Division

Xerox

Corporation

—

Business

Products

&

Systems

Zytec

Corporation

Год

награждения

1992

1991

1992

1996

1994

1990

1988

1989

1991

Успехи компаний, награжденный премией Болдриджа

Предлагаем вниманию читателя описание основных

достижений компаний, в разные годы награжденных пре-

мией

Болдриджа. Некоторые утверждения

могут

показать-

ся

несколько пристрастными, однако ни у кого не возни-

кает сомнения, что все эти компании действительно до-

бились значительных успехов.

•

Доля экспорта в обороте компании

Globe

Metallurgical

за период с 1988 по 1992 годы увеличилась с 2 до 20%,

а оборот по продажам — на 24%.

•

За период с 1988 по 1992 годы доля компании IBM

Rochester-на

рынке выросла на 25%; в 1992

году

она ос-

воила в два раза больше новых видов продукции,

чем в 1988.

•

С 1991 года компания

Ritz-Carlton

Hotel

была

121 раз награждена премиями за высокое ка-

чество обслуживания в сфере туризма.

:$:

В 1992

году

компания Texas

Instruments

Defense

Systems

&

Electronics

Group

добилась 21%-ного

сокращения

производственного цикла и 56%-

ного сокращения времени производства и хранения

продукции на складах.

Специальные

группы содействия качеству (Quality

Action Teams — QAT ) компании

Federal

Express

спо-

собствовали значительной экономии: 27 миллионов

долларов на рабочей силе с 1986 года; 1,5 миллиона

долларов возмещенных

доходов

в

результате

компью-

теризации

и 462 тысяч долларов сэкономленной опла-

ты сверхурочных работ групп QAT за шесть месяцев.

Надежность продукции компании

Westinghouse

Commercial

Nuclear

Fuel

Division

за последних 10 лет по-

стоянно

повышалась, что привело к достижению наи-

лучших показателей качества ядерного топлива и уве-

личению количества заказов в два раза по сравнению с

данными

восьмилетней давности.

За

6 месяцев 1998 года производительность

труда

слу-

жащих компании

Motorola

выросла на 100%

(фактический

среднегодовой темп роста 12,2%). Такие

высокие

показатели достигнуты благодаря правильно-

му проектированию, постоянному сокращению про-

цента брака, а также повышению квалификации слу-

жащих и эффективной системе материального поощ-

рения.

По заявлению компании, вследствие

повышения

качества продукции ей удалось сэконо-

мить 125 миллионов долларов.

Корпорация

Dana

Commercial

Credit

сократила

время,

необходимое для проведения банков-

ской

операции, с семи часов в 1992

году

до

одного часа и меньше в 1996

году.

Компания

AT&T

Universal

Card

открыла на сче-

ту свой первый миллион спустя всего 78 дней

^*^*^

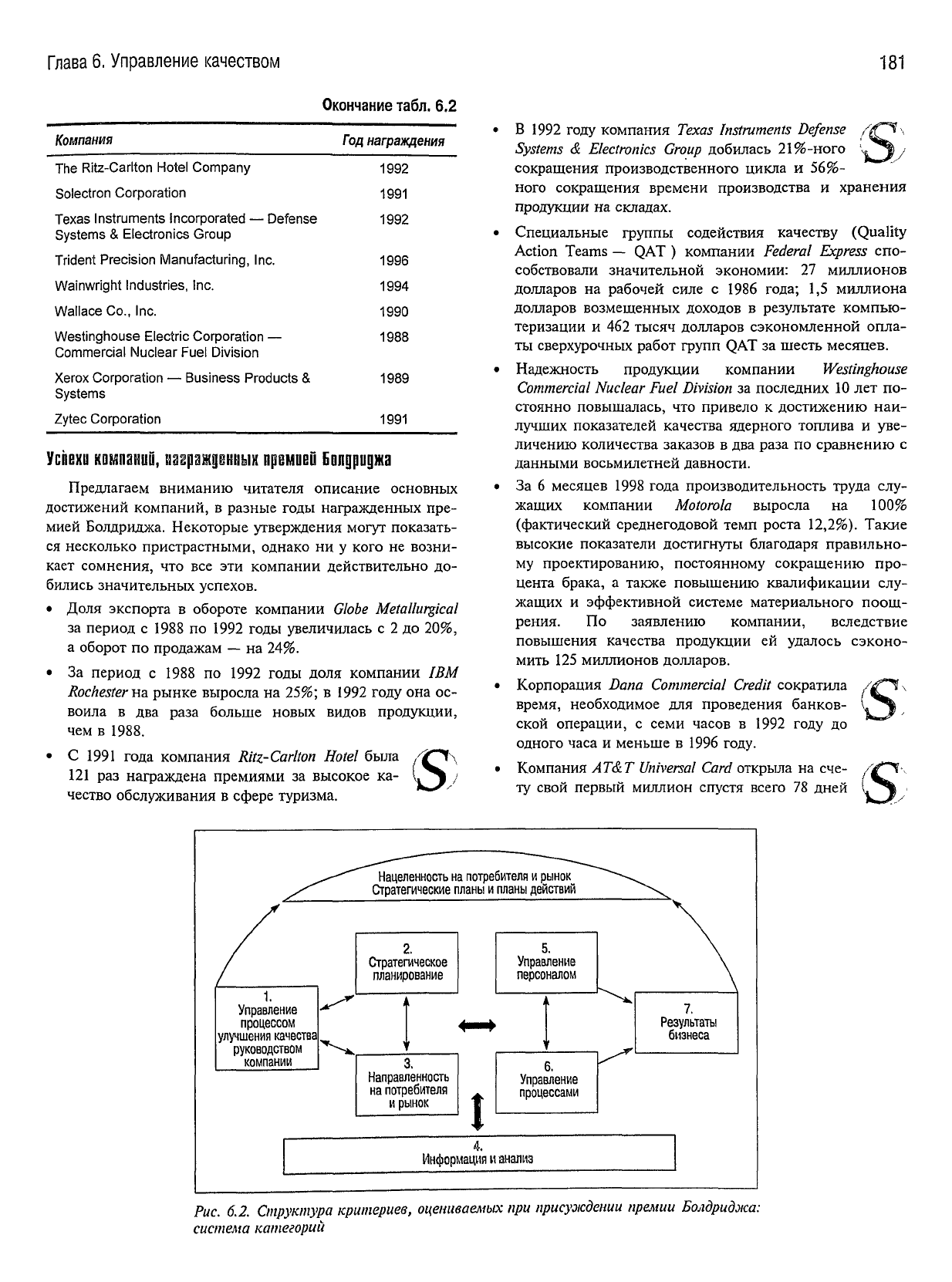

Наци

/

енность на потребителя и р

ынок

^~"""-~\^

/^

Стратегические

планы

и

планы

действии

^\

/

/

1.

Управление

процессом

улучшения

качества

руководством

компании

2.

Стратегическое

планирование

5.

Управление

персоналом

i

i

3.

Направленность

на потребителя

и

рынок

I

\

\

\

6.

Управление

процессами

7.

Результаты

бизнеса

4.

Информация и анализ

Рис. 6.2.

Структура

критериев,

оцениваемых

при

присуждении

премии

Болдриджа:

система

категорий

182

Часть

II. Проектирование продукта

и

производственного процесса

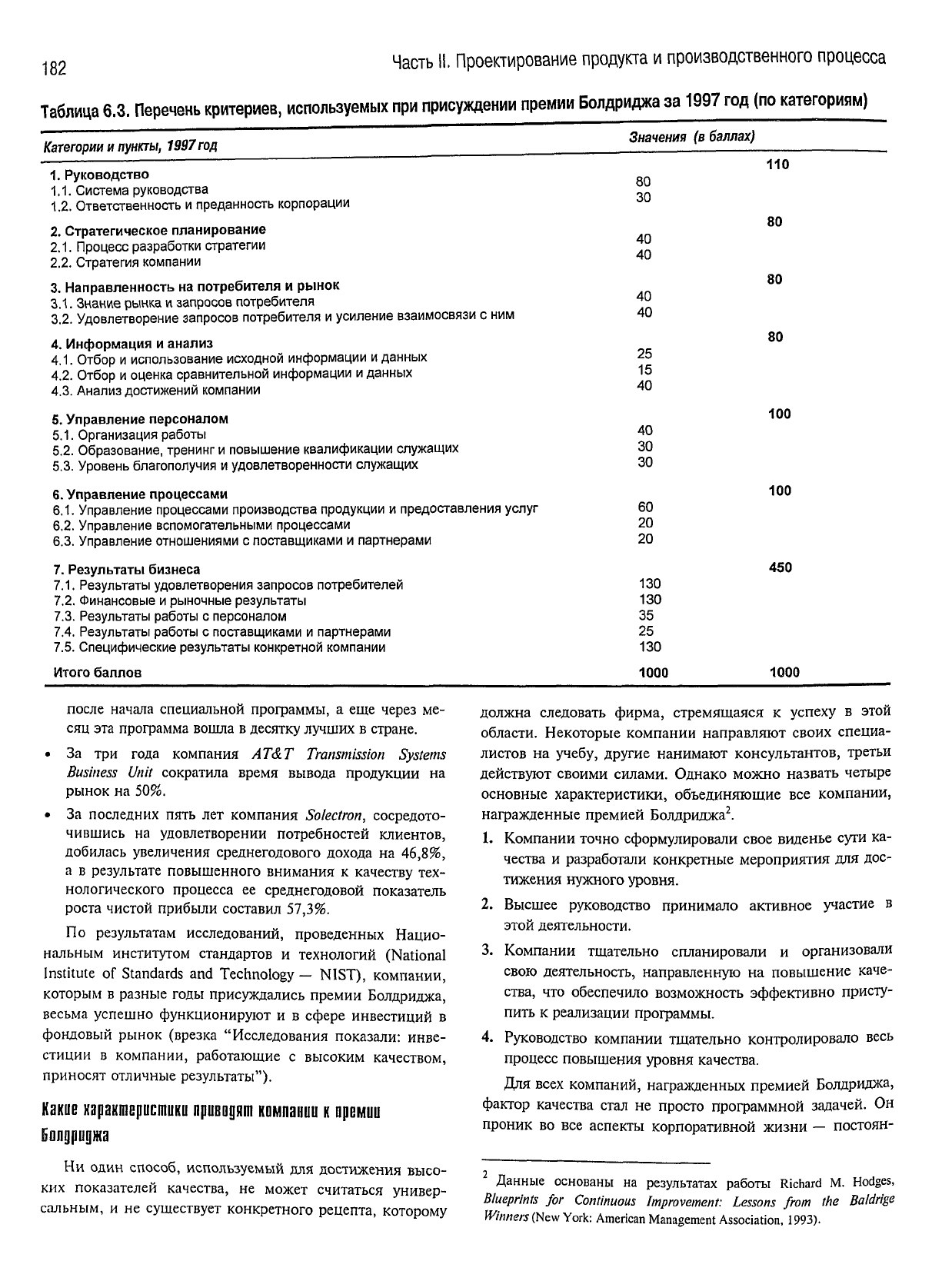

Таблица

6.3.

Перечень критериев,

используемых

при присуждении премии Болдриджа за

1997

год (по категориям)

Категории

и

пункты,

1997

год

Значения

(в

баллах)

1.

Руководство

1.1.

Система руководства

1.2.

Ответственность

и

преданность корпорации

2.

Стратегическое

планирование

2.1.

Процесс разработки стратегии

2.2. Стратегия компании

3.

Направленность

на

потребителя

и

рынок

3.1.

Знание рынка и

запросов

потребителя

3.2.

Удовлетворение запросов потребителя и усиление взаимосвязи

с ним

4.

Информация и анализ

4.1.

Отбор и использование исходной информации

и

данных

4.2.

Отбор и оценка сравнительной информации

и

данных

4.3.

Анализ достижений компании

5.

Управление персоналом

5.1.

Организация работы

5.2.

Образование, тренинг и повышение квалификации служащих

5.3. Уровень благополучия и удовлетворенности служащих

6.

Управление процессами

6.1.

Управление процессами производства продукции

и

предоставления услуг

6.2.

Управление вспомогательными процессами

6.3. Управление отношениями

с

поставщиками

и

партнерами

7.

Результаты бизнеса

7.1.

Результаты удовлетворения запросов потребителей

7.2.

Финансовые и рыночные результаты

7.3.

Результаты работы

с

персоналом

7.4.

Результаты работы

с

поставщиками

и

партнерами

7.5.

Специфические результаты конкретной компании

Итого

баллов

80

30

40

40

40

40

25

15

40

40

30

30

60

20

20

130

130

35

25

130

1000

110

80

80

80

100

100

450

1000

после начала специальной программы, а еще через ме-

сяц

эта программа вошла в десятку лучших в стране.

•

За три года компания AT&T

Transmission

Systems

Business

Unit

сократила время вывода продукции на

рынок

на 50%.

•

За последних пять лет компания

Solectron,

сосредото-

чившись на удовлетворении потребностей клиентов,

добилась увеличения среднегодового

дохода

на 46,8%,

а в

результате

повышенного внимания к качеству тех-

нологического процесса ее среднегодовой показатель

роста чистой прибыли составил 57,3%.

По

результатам исследований, проведенных Нацио-

нальным институтом стандартов и технологий (National

Institute of Standards and Technology —

NIST),

компании,

которым в разные годы присуждались премии Болдриджа,

весьма успешно функционируют и в сфере инвестиций в

фондовый рынок (врезка "Исследования показали: инве-

стиции

в компании, работающие с высоким качеством,

приносят

отличные результаты").

Какие

характеристики

приводят

кампании

к

премии

Болдриджа

НИ

ОДИН

способ, используемый для достижения высо-

ких показателей качества, не может считаться универ-

сальным, и не

существует

конкретного рецепта, которому

должна следовать фирма, стремящаяся к

успеху

в этой

области. Некоторые компании направляют своих специа-

листов на

учебу,

другие

нанимают консультантов, третьи

действуют

своими силами. Однако можно назвать четыре

основные характеристики, объединяющие все компании,

награжденные премией Болдриджа

2

.

1. Компании точно сформулировали свое виденье сути ка-

чества и разработали конкретные мероприятия для дос-

тижения нужного уровня.

2. Высшее руководство принимало активное участие в

этой

деятельности.

3. Компании тщательно спланировали и организовали

свою деятельность, направленную на повышение каче-

ства, что обеспечило возможность эффективно присту-

пить к реализации программы.

4. Руководство компании тщательно контролировало весь

процесс повышения уровня качества.

Для всех компаний, награжденных премией Болдриджа,

фактор качества стал не просто программной задачей. Он

проник

во все аспекты корпоративной жизни — постоян-

Данные

основаны

на

результатах работы Richard

M.

Hodges,

Blueprints

for Continuous Improvement: Lessons from the Baldrige

Winners

(New

York:

American

Management

Association, 1993).

Глава

6. Управление качеством

183

Исследования показали: инвестиции в компании, работающие с высоким качеством,

приносят

отличные

результаты

Второе исследование окупаемости инвестиций в ценные бумаги, проведенное Национальным инсти-

тутом

стандартов и технологий (первое было в 1995 году), еще раз подтвердило, что управление качест-

вом способно приносить весьма впечатляющие результаты и в этой области. NIST "инвестировал" гипо-

тетическую

сумму

в акции

Standard

&

Poor

500 и в несколько компаний, акции которых распространяют-

ся

свободно и которые с 1988 года были награждены Национальной премией имени Малькольма

Болдриджа (среди них пять монолитных компаний и девять материнских фирм, имеющих филиалы). Все

капиталовложения

отслеживались институтом, начиная с первого рабочего дня в апреле того года, когда

компания

получила премию, либо с даты, когда она выпустила свои акции в обращение, до 1

августа

1995 года. В совокупности инвестиции в акциях этих 14 компаний дали результаты, превышающие итоги

инвестиций

в

Standard

&

Poor

500 в соотношении более чем 4 к 1, принеся прибыль на инвестированный

капитал

в размере

248,7%

по сравнению с 58,5% по акциям

Standard

&

Poor

500. Группа из монолитных

компаний

показала еще более впечатляющие результаты, "победив"

Standard

&

Poor

500 "со счетом" 5 к

1

(279,8

и 55,7% соответственно). NIST провел такое же исследование окупаемости инвестиций в открыто

распространяемые акции 41 компании, которые подавали заявку на получение премии Болдриджа и

пользовались методами компаний-победителей. И эта группа также показала лучшие результаты по срав-

нению

с

Standard

&

Poor

500 в соотношении 2 к 1.

ная

оценка эффективности деятельности и поощрительная

система оплаты

труда

сформировали в этих фирмах новые

цели

относительно уровня качества, практику найма,

стремление к повышению квалификации служащих, новую

систему распределения должностей и т.д. Качество трудо-

вых ресурсов стало столь же важным показателем произво-

дительности, как сокращение производственного цикла и

гарантии качества продукции поставщиков.

Компании,

получившие премию Болдриджа,

уделяют

огромное внимание удовлетворению потребностей своих

клиентов

и заказчиков. Так, например, менеджеры фир-

мы

Motorola

постоянно носят при себе пейджеры, чтобы

клиент

мог связаться с ними в

любую

минуту; служащие

Globe

в течение 24 часов отвечают на любой вопрос кли-

ента; компания

Westinghouse

Commercial

Nuclear

Fuel

Division

ежегодно тратит 18 миллионов долларов на пере-

подготовку специалистов, занимающихся повышением

качества, принципами, технологиями и основными целя-

ми

этих процессов.

Премия

Болдриджа не лишена некоторых недостатков,

и

особенно это относится к профессиональным сервисным

фирмам.

Так, одна крупная консультационная компания

подавала в 1994

году

заявку на присуждение ей этой пре-

мии,

однако не получила ее только потому, что в соответ-

ствии с процедурой оценки члены оценочной комиссии не

имеют права беседовать с клиентами заявителей. Кроме

того, концепция университетов и бизнес-школ как постав-

щиков

трудовых

ресурсов фирм не принята всеми членами

оценочной

комиссии, большинство из которых ориентиро-

ваны

исключительно на производство.

Премия Болдриджа и знаменитые гуру

по вопросам качества

ОСНОВНОЙ

целью учредителей премии Болдриджа было

создание премии, которая охватывала бы идеи всех

трех

ведущих философов в области качества (или, как их часто

называют,

гуру)

— Филиппа Кросби (Philip Crosby), У.

Эдвардса Деминга (W. Edwards Deming) и Джозефа М.

Юрана

(Joseph M. Juran), — и в то же время не сосредо-

точивалась на каком-либо конкретном элементе качества.

(Во врезке "У. Эдварде Деминг" представлена дополни-

тельная информация об учении этого

гуру

по вопросам

качества.) Несмотря на значительные различия во многих

аспектах философских доктрин этих

трех

ученых

(табл. 6.4), справедливо

будет

признать, что цель учреди-

телей премии была достигнута.

Цель

учредителей премии удалось достичь благодаря

свободно направленной сущности критериев Болдриджа,

которые не предписывают строго тех или иных действий,

а также благодаря тому факту, что мнения всех

трех

гуру

по

вопросам качества сходятся в основных моментах и

еще,

с точки зрения авторов этой книги, потому, что все

они

подчеркивают огромную важность роли высшего ру-

ководства в процессе обеспечения качества. Кроме того,

существует

еще одно простое доказательство общности

трех

учений: все компании, в разные годы награжденные

премией

Болдриджа, были последователями философии

одного из этих ученых.

134

Часть

II. Проектирование продукта и производственного процесса

У. Эдварде Деминг,

1900-1993

14

аспектов

управления

качеством

1. Цель повышения качества продукции или

услуг

должна стать постоянной и неизменной; это необходимо

для сохранения конкурентоспособности и позиций в бизнесе, а также для обеспечения фронта работ.

2. Нужно принять новую философию. Мы живем в новую экономическую эру. Западный менеджмент

должен пробудиться, он должен ставить перед собой сложные задачи и стремиться решать их, ему

следу-

ет осознать степень своей ответственности и встать у руля всех перемен.

3. Не полагайтесь на проверки качества в процессе его достижения. Избавьтесь от необходимости контроля

качества на массовой основе; изначально внедряйте конкретные показатели качества в продукцию (или

услуги), сделав это своей первоочередной задачей.

4. Откажитесь от практики оценки бизнеса на основе отдельных затрат. Вместо этого сосредоточьтесь на

сокращении

до минимума общей стоимости продукции или

услуг.

Постройте отношения с поставщика-

ми

таким образом, чтобы одна деталь поставлялась одним поставщиком; сформируйте отношения дове-

рия

и постоянства.

5. Повышайте качество производства и обслуживания на постоянной основе, неуклонно повышайте каче-

ство и производительность

труда,

снижая тем самым издержки производства.

6. Постоянно повышайте квалификацию служащих.

7. Обеспечьте правильное руководство. Цель контроля должна заключаться в обеспечении помощи людям

и

машинам, а также во внедрении технических новинок для совершенствования технологического про-

цесса. Контролироваться должны не только производственные рабочие, но и управленческий персонал.

8. Уничтожьте элемент

страха;

каждый должен работать предельно эффективно на благо компании.

9. Уничтожьте барьеры

между

отделами. Люди, работающие в области научно-технических исследований,

проектирования,

сбыта и производства должны трудиться сообща. Это позволяет предсказать, какие

проблемы возникнут в процессе производства и использования продукции (или потребления

услуг).

10. Откажитесь от лозунгов для рабочих и служащих, нацеливающих их на работу по принципу "нуль-

дефектов" и на достижение новых уровней производительности

труда.

Такие призывы только порождают

неблагоприятные взаимоотношения, поскольку основные причины низкого качества и производительно-

сти

труда

относятся к самой системе, а следовательно, лежат вне компетенции ваших сотрудников.

•

Уничтожьте все нормы в

цехах.

Замените их правильным руководством.

о

Откажитесь от управления с помощью оценки эффективности. Откажитесь от управления по количе-

ственным показателям и целям. Замените их правильным руководством.

11.

Уничтожьте барьеры, лишающие рабочих,

труд

которых оплачивается на почасовой основе, права гор-

диться своим мастерством. Характер ответственности инспекторов и контролеров должен измениться и

основываться не на количественных, а на качественных показателях.

12. Уничтожьте барьеры, лишающие управленческий и инженерный персонал права испытывать гордость за

свое мастерство. Это означает, например, отказ от проведения ежегодных рейтингов и рейтингов по ре-

зультатам

труда

работников данного профиля, а также отказ от управления с помощью оценки

эффек-

тивности.

13.

Постоянно реализуйте программы обучения и самосовершенствования персонала.

14. Организуйте работу таким образом, чтобы каждый работник компании принимал участие в процессе

преобразования.

Преобразования — это дело каждого сотрудника.

Источник.

Deming

Institute

(http:

//www.

deming.

org)

Глава

6, Управление качеством

185

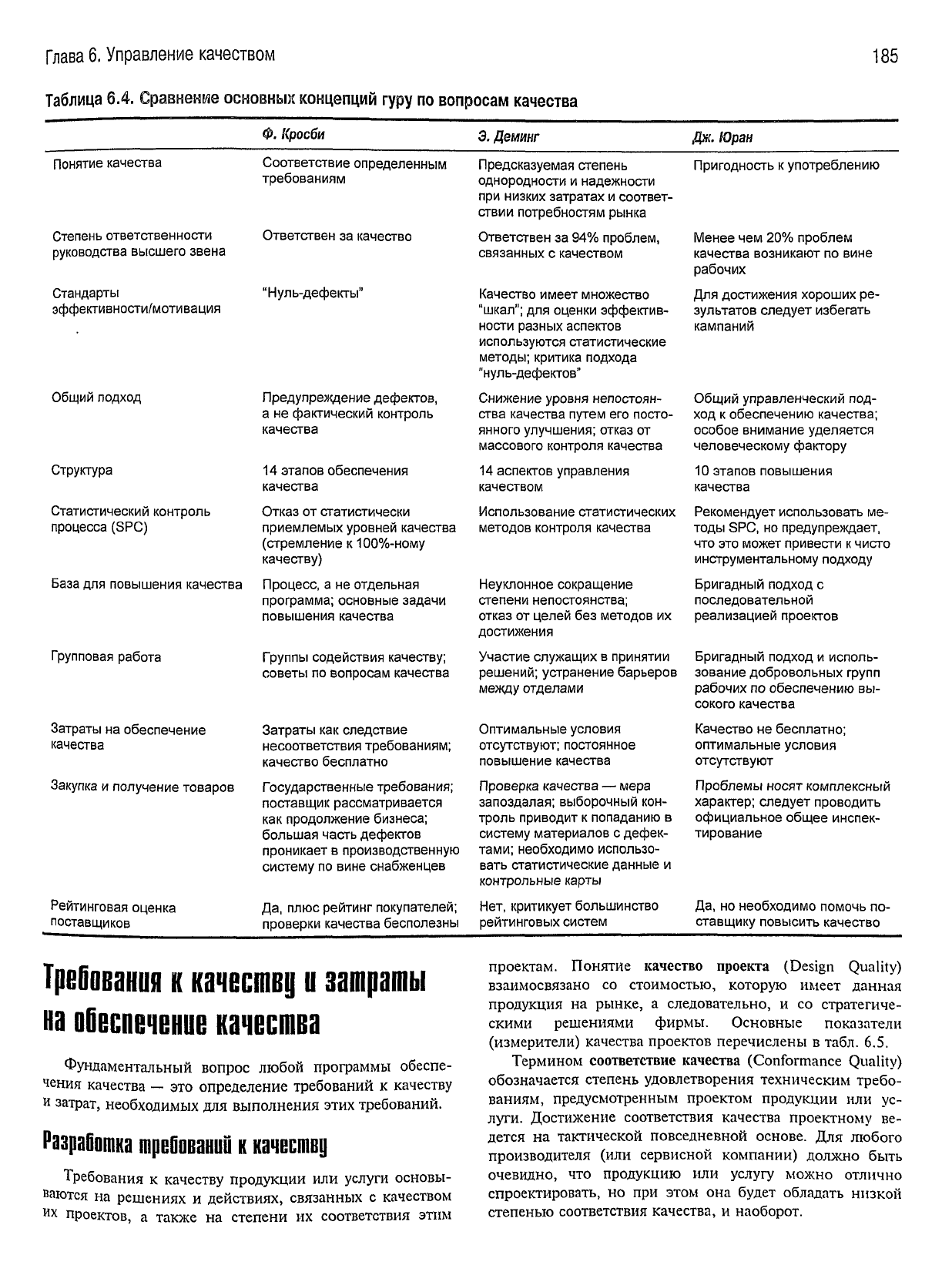

Таблица

6.4.

Сравнение основных концепций гуру по вопросам качества

Ф.

Кросби

Э.

Дежнг

Дж. Юран

Понятие качества

Степень ответственности

руководства высшего звена

Стандарты

эффективности/мотивация

Общий подход

Структура

Статистический контроль

процесса

(SPC)

База для повышения качества

Групповая работа

Затраты на обеспечение

качества

Закупка

и получение товаров

Соответствие определенным

требованиям

Ответствен за качество

"Нуль-дефекты"

Рейтинговая оценка

поставщиков

Предупреждение дефектов,

а не фактический контроль

качества

14

этапов обеспечения

качества

Отказ от статистически

приемлемых уровней качества

(стремление к 100%-ному

качеству)

Процесс,

а не отдельная

программа;

основные задачи

повышения качества

Группы содействия качеству;

советы по вопросам качества

Затраты как следствие

несоответствия требованиям;

качество бесплатно

Государственные требования;

поставщик

рассматривается

как

продолжение бизнеса;

большая часть дефектов

проникает

в производственную

систему

по вине снабженцев

Да,

плюс рейтинг покупателей;

проверки

качества бесполезны

Предсказуемая степень

однородности

и надежности

при

низких затратах и соответ-

ствии

потребностям рынка

Ответствен за 94% проблем,

связанных с качеством

Качество имеет множество

"шкал";

для оценки эффектив-

ности

разных аспектов

используются статистические

методы;

критика подхода

"нуль-дефектов"

Снижение уровня непостоян-

ства качества путем его посто-

янного

улучшения; отказ от

массового

контроля качества

14

аспектов управления

качеством

Использование статистических

методов контроля качества

Неуклонное сокращение

степени непостоянства;

отказ

от целей без методов их

достижения

Участие служащих в принятии

решений;

устранение барьеров

между отделами

Оптимальные условия

отсутствуют; постоянное

повышение качества

Проверка качества — мера

запоздалая; выборочный кон-

троль приводит к попаданию в

систему

материалов с дефек-

тами;

необходимо использо-

вать статистические данные и

контрольные карты

Нет, критикует большинство

рейтинговых систем

Пригодность

к употреблению

Менее чем 20% проблем

качества возникают по вине

рабочих

Для достижения хороших ре-

зультатов следует избегать

кампаний

Общий управленческий под-

ход к обеспечению качества;

особое

внимание уделяется

человеческому фактору

10

этапов повышения

качества

Рекомендует использовать ме-

тоды SPC, но предупреждает,

что это может привести

к

чисто

инструментальному подходу

Бригадный подход с

последовательной

реализацией проектов

Бригадный подход и исполь-

зование добровольных групп

рабочих по обеспечению вы-

сокого

качества

Качество не бесплатно;

оптимальные условия

отсутствуют

Проблемы носят комплексный

характер; следует проводить

официальное общее инспек-

тирование

Да,

но необходимо помочь по-

ставщику повысить качество

Требования к качеству и затраты

на обеспечение качества

Фундаментальный вопрос любой программы обеспе-

чения качества — это определение требований к

качеству

и

затрат,

необходимых

для выполнения этих требований.

РазраОошка

треОований

к

качеству

Требования к

качеству

продукции или

услуги

основы-

ваются на решениях и

действиях,

связанных с качеством

их проектов, а

также

на степени их соответствия этим

проектам. Понятие качество проекта

(Design

Quality)

взаимосвязано со стоимостью,

которую

имеет данная

продукция на рынке, а следовательно, и со

стратегиче-

скими решениями фирмы. Основные показатели

(измерители) качества проектов перечислены в

табл.

6.5.

Термином

соответствие

качества (Conformance

Quality)

обозначается степень

удовлетворения

техническим требо-

ваниям, предусмотренным проектом продукции или ус-

луги.

Достижение соответствия качества проектному ве-

дется

на тактической повседневной основе. Для

любого

производителя (или сервисной компании) должно

быть

очевидно, что продукцию или

услугу

можно отлично

спроектировать, но при этом она

будет

обладать

низкой

степенью соответствия качества, и наоборот.

186

Часть

II. Проектирование продукта

и

производственного процесса

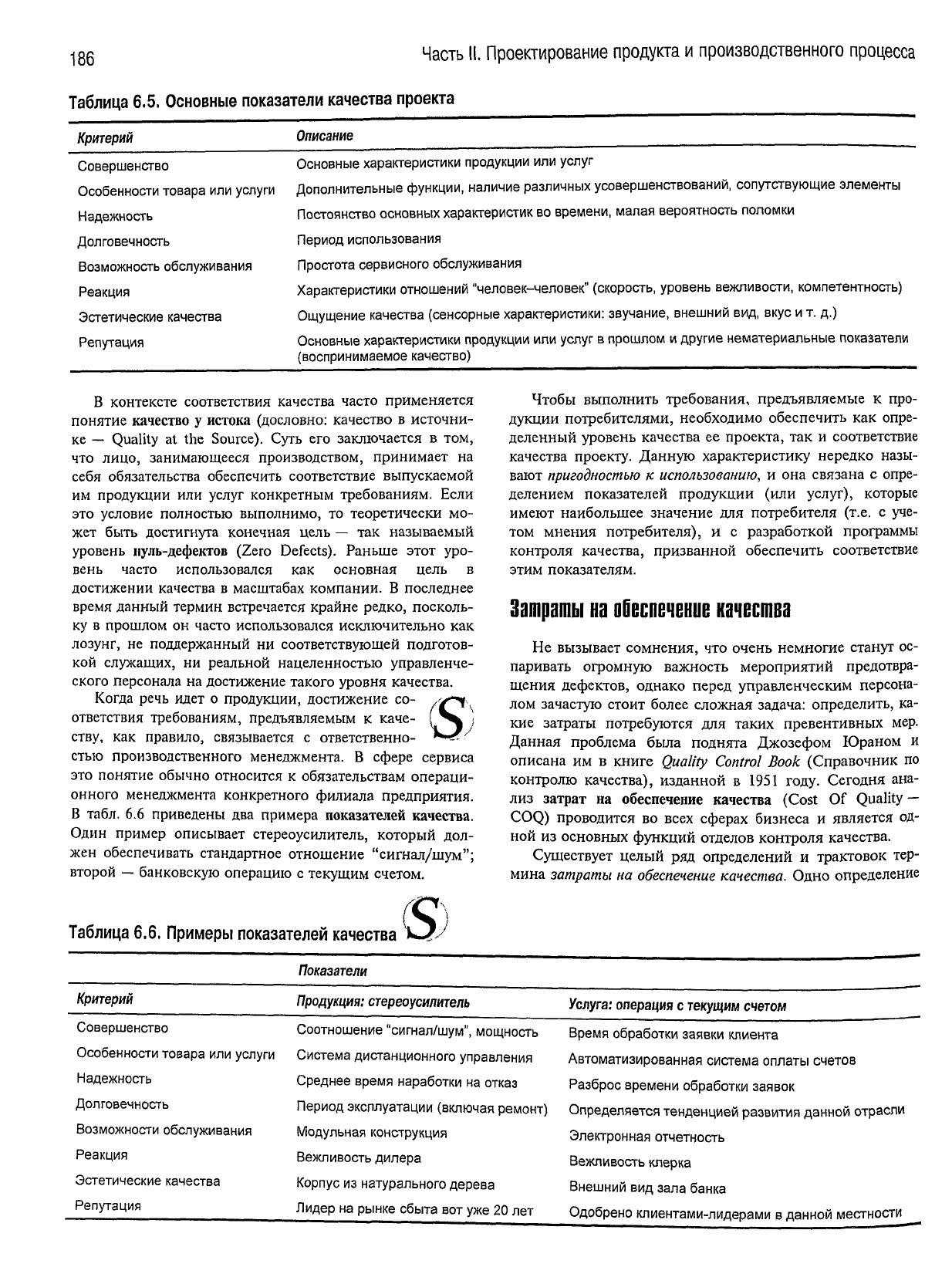

Таблица

6.5.

Основные показатели качества проекта

Критерий

Описание

Совершенство

Особенности товара или услуги

Надежность

Долговечность

Возможность обслуживания

Реакция

Эстетические качества

Репутация

Основные характеристики продукции или услуг

Дополнительные функции, наличие различных усовершенствований, сопутствующие элементы

Постоянство основных характеристик во времени,

малая

вероятность поломки

Период использования

Простота сервисного обслуживания

Характеристики отношений "человек-человек" (скорость, уровень вежливости, компетентность)

Ощущение качества (сенсорные характеристики: звучание, внешний вид, вкус и

т. д.)

Основные характеристики продукции или услуг

в

прошлом и другие нематериальные показатели

(воспринимаемое качество)

В контексте соответствия качества часто применяется

понятие

качество

у

истока

(дословно: качество в источни-

ке

— Quality at the Source). Суть его заключается в том,

что лицо, занимающееся производством, принимает на

себя обязательства обеспечить соответствие выпускаемой

им

продукции или

услуг

конкретным требованиям. Если

это

условие полностью выполнимо, то теоретически мо-

жет быть достигнута конечная цель — так называемый

уровень

нуль-дефектов

(Zero Defects). Раньше этот уро-

вень

часто использовался как основная цель в

достижении качества в масштабах компании. В последнее

время данный термин встречается крайне редко, посколь-

ку в прошлом он часто использовался исключительно как

лозунг, не поддержанный ни соответствующей подготов-

кой

служащих, ни реальной нацеленностью управленче-

ского персонала на достижение такого уровня качества.

Когда речь идет о продукции, достижение со-

ответствия требованиям, предъявляемым к каче-

ству,

как правило, связывается с ответственно-

стью производственного менеджмента. В сфере сервиса

это

понятие обычно относится к обязательствам операци-

онного

менеджмента конкретного филиала предприятия.

В табл. 6.6 приведены два примера

показателей

качества.

Один

пример описывает стереоусилитель, который дол-

жен обеспечивать стандартное отношение "сигнал/шум";

второй — банковскую операцию с текущим счетом.

Чтобы выполнить требования, предъявляемые к про-

дукции потребителями, необходимо обеспечить как опре-

деленный уровень качества ее проекта, так и соответствие

качества проекту. Данную характеристику нередко назы-

вают

пригодностью

к

использованию,

и она связана с опре-

делением показателей продукции (или

услуг),

которые

имеют наибольшее значение для потребителя (т.е. с уче-

том мнения потребителя), и с разработкой программы

контроля

качества, призванной обеспечить соответствие

этим

показателям.

Затраты

на

оОеспечение

качества

Не

вызывает сомнения, что очень немногие станут ос-

паривать огромную важность мероприятий предотвра-

щения

дефектов, однако перед управленческим персона-

лом зачастую стоит более сложная задача: определить, ка-

кие

затраты потребуются для таких превентивных мер.

Данная

проблема была поднята Джозефом Юраном и

описана

им в книге

Quality

Control

Book

(Справочник по

контролю качества), изданной в 1951

году.

Сегодня ана-

лиз

затрат

на

обеспечение

качества

(Cost Of Quality —

COQ) проводится во всех сферах бизнеса и является од-

ной

из основных функций отделов контроля качества.

Существует целый ряд определений и трактовок тер-

мина

затраты

на

обеспечение

качества.

Одно определение

Таблица

6.6. Примеры показателей

качества

S

Показатели

Критерий

Продукция:

стереоусилитель

Услуга:

операция с

текущим

счетом

Совершенство

Особенности товара или услуги

Надежность

Долговечность

Возможности обслуживания

Реакция

Эстетические качества

Репутация

Соотношение "сигнал/шум", мощность

Система дистанционного управления

Среднее время наработки

на

отказ

Период эксплуатации (включая ремонт)

Модульная конструкция

Вежливость дилера

Корпус из натурального дерева

Лидер

на

рынке сбыта вот уже 20

лет

Время обработки заявки клиента

Автоматизированная система

оплаты

счетов

Разброс времени обработки заявок

Определяется тенденцией развития данной отрасли

Электронная отчетность

Вежливость клерка

Внешний вид зала банка

Одобрено клиентами-лидерами

в

данной местности

Глава

6.

Управление качеством

187

связано с потерями, связанными с недостижением 100%-

ного уровня качества. Менее строгое определение охваты-

вает только затраты, которые являются разницей

между

уровнем издержек, ожидаемым при достижении отличи-

тельных характеристик качества, и текущими фактиче-

скими

затратами.

Насколько

же велики затраты на обеспечение качест-

ва? По оценкам специалистов, они обычно составляют от

15 до 20% от объема продаж в долларах и включают такие

расходные статьи, как затраты на исправление брака,

стоимость отходов производства, повторное обслужива-

ние,

проведение проверок качества и тестов, обеспечение

гарантий и т.д. По утверждению Филиппа Кросби, пра-

вильные затраты на реализацию программы управления

качеством не должны превышать 2,5%

3

.

Анализ затрат на обеспечение качества основан на

трех

базовых допущениях:

• любой брак вызван конкретной причиной;

• превентивные меры дешевле исправления брака;

• определяющие параметры поддаются измерению.

Затраты на обеспечение качества обычно классифици-

руют

следующим образом.

1.

Затраты

тестирования:

затраты на проверку качества,

тестирование и выполнение

других

задач, призванных

обеспечить пригодность продукции или процесса.

2.

Затраты

на

предотвращение

брака:

сумма всех затрат,

связанных с предотвращением брака, например, из-

держки на выявление причин дефектов, проведение ме-

роприятий

по устранению этих причин, на повышение

квалификации

персонала, на перепроектировку продук-

ции

или системы, на закупку нового оборудование или

на

модернизацию имеющегося.

3.

Затраты,

вызванные

внутренними

причинами:

затраты

внутри системы из-за чрезмерных производственных

отходов, на исправление брака, на ремонт.

4.

Затраты,

вызванные

внешними

причинами:

затраты на

исправление дефектов, проникших в систему из каких-

либо внешних источников (замена потребителям ком-

плектующих по гарантиям, потеря репутации,

урегули-

рование жалоб и ремонт продукции).

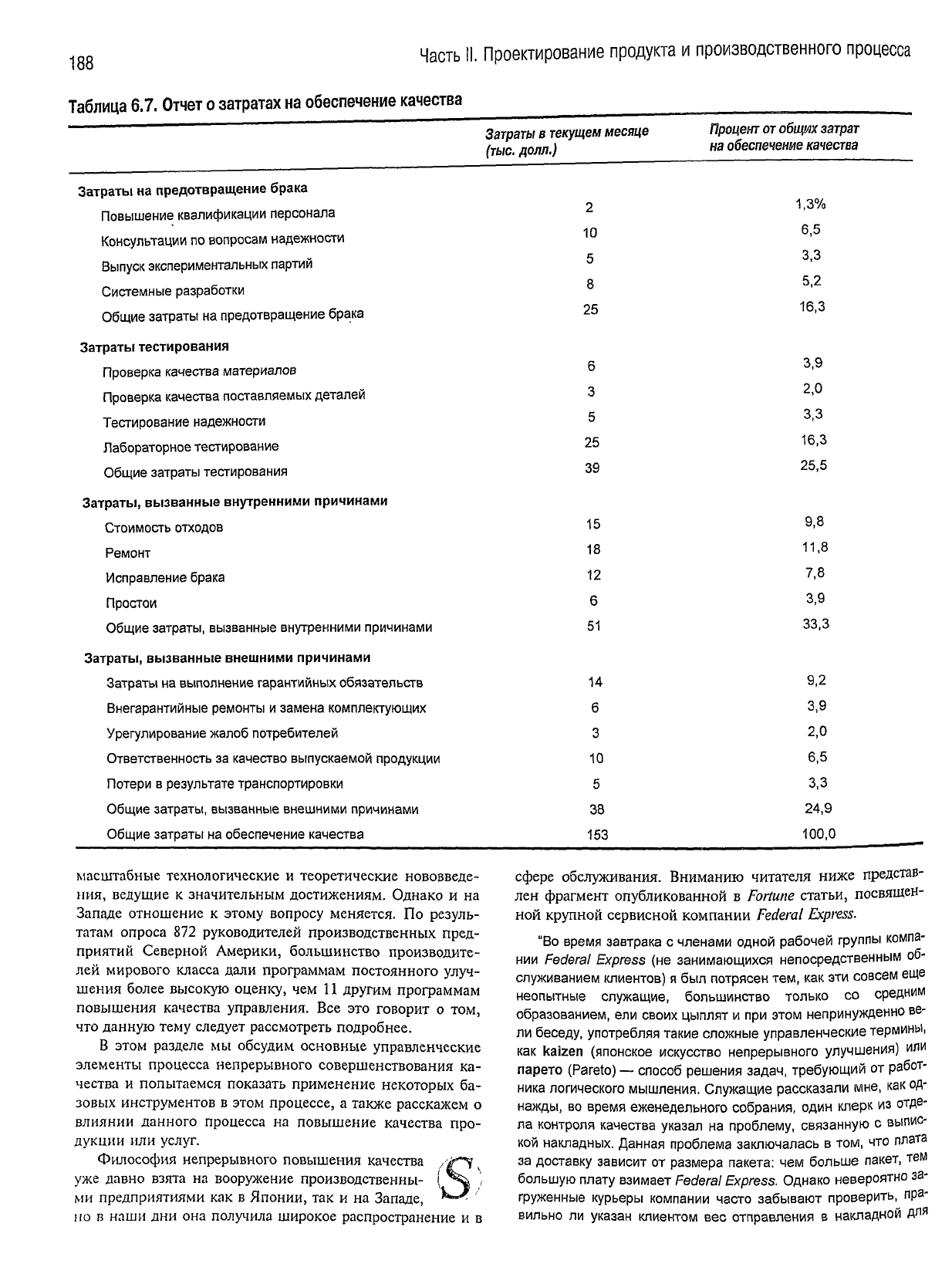

В табл. 6.7 представлен пример отчета о различных ка-

тегориях затрат.

Как

видно из таблицы, самый большой вес имеют ме-

роприятия

по предотвращению брака. Опыт показывает,

что каждый доллар, затраченный на такие меры, способен

сэкономить

компании 10 долларов.

Нередки ситуации, когда побочным результатом меро-

приятий,

направленных на сокращение затрат на обеспе-

чение качества, становится повышение производи-

тельности. Предположим, например, что некий банк реа-

лизовал программу повышения качества и сокращения

соответствующих затрат, затем обнаружилось, что эти

Действия привели также к значительному росту

эффек-

тивности обслуживания. Этот банк для отдела

предоставления

ссуд

использовал в качестве критерия

Philip В. Crosby,

Quality

Is

Free

(New

York:

New American Li-

brary,

1979), p. 15.

эффективности

индекс производительности: количество

обработанных бланков, разделенное на стоимость необхо-

димых для их обработки ресурсов (затраты на оплату тру-

да, компьютерное время, бланки). До реализации про-

граммы повышения качества индекс производительности

составлял

0,266

=

[2080/

($11,23 х 640 час. +

$0,05

х

3600

бланков +

$500

системных затрат)]. После реализации

нового проекта рабочее время сократилось до 546 часов, а

количество бланков — до 2100, в результате чего индекс

стал

0,3088,

т.е. производительность выросла на 16%.

Общий инструментарий

и

инструментарий отдела

контриля

качества

Общим инструментарием процесса всеобщего

управления качеством является статистический контроль

процесса, который мы обсудим дальше в этой главе, в

разделе "Инструменты и процедуры непрерывного

улуч-

шения

качества", а также в дополнении к ней.

В компетенцию типичного производственного отдела

контроля качества входит множество самых разнообразных

функций:

тестирование прототипа продукции на надеж-

ность как в лабораторных условиях, так и в

цеху;

сбор дан-

ных об основных характеристиках продукции, выпускаемой

в

массовом производстве; решение проблем качества; пла-

нирование

и составление бюджетов реализации программ

контроля качества на заводе; и наконец, проектирование и

управление системами контроля качества и процедурами

проверки качества, а также фактический контроль качества,

требующий специальных технических

знаний.

Инструмен-

тарий, которым пользуются специалисты отделов контроля

качества, объединяется единым понятием методов стати-

стического контроля качества (Statistical Quality Control —

SQC) и включает два основных аспекта — выборочный

контроль при приемке продукции и контроль технологиче-

ского процесса. Подробному обсуждению этих вопросов

посвящено дополнение к данной главе.

Непрерывность

улучшений

Непрерывность улучшений качества представ-

ляет собой философию менеджмента, согласно <,у

которой совершенствование продукции и техно- ^

логического процесса рассматривают как бесконечный

процесс,

в

ходе

которого очередные победы, чаще незна-

чительные, достигаются постоянно. Оно является неотъ-

емлемой частью системы всеобщего управления качест-

вом. В частности

непрерывность

улучшений

(повышения)

качества

(Continuous Improvement — CI) представляет со-

бой

постоянный

процесс

совершенствования

оборудования,

материалов,

использования

рабочей

силы

и

производствен-

ных

методов

с

помощью

практической

реализации

всех

по-

лезных

предложений

и

идей.

Зародившись в свое время в

США, данная философия стала основой японского под-

хода

к операционному процессу и в наши дни нередко

противопоставляется традиционному западному

подходу,

который в основном характеризуется нацеленностью на

188

Часть

II. Проектирование продукта

и

производственного процесса

Таблица

6.7.

Отчет

о затратах на обеспечение качества

Затраты

на

предотвращение

брака

Повышение квалификации персонала

Консультации по вопросам надежности

Выпуск экспериментальных партий

Системные разработки

Общие затраты

на

предотвращение брака

Затраты

тестирования

Проверка качества материалов

Проверка качества поставляемых деталей

Тестирование надежности

Лабораторное тестирование

Общие затраты тестирования

Затраты,

вызванные

внутренними причинами

Стоимость

отходов

Ремонт

Исправление брака

Простои

Общие затраты, вызванные внутренними причинами

Затраты,

вызванные

внешними причинами

Затраты

на

выполнение гарантийных обязательств

Внегарантийные ремонты и замена комплектующих

Урегулирование жалоб потребителей

Ответственность

за

качество выпускаемой продукции

Потери

в

результате транспортировки

Общие затраты, вызванные внешними причинами

Общие затраты

на

обеспечение качества

Затраты

в

текущем

месяце

(тыс. долл.)

2

10

5

8

25

6

3

5

25

39

15

18

12

6

51

14

6

3

10

5

38

153

Процент

от

общкх

затрат

на обеспечение

качества

1,3%

6,5

3,3

5,2

16,3

3,9

2,0

3,3

16,3

25,5

9,8

11,8

7,8

3,9

33,3

9,2

3,9

2,0

6,5

3,3

24,9

100,0

масштабные технологические и теоретические нововведе-

ния,

ведущие

к значительным достижениям. Однако и на

Западе отношение к этому вопросу меняется. По резуль-

татам опроса 872 руководителей производственных пред-

приятий

Северной Америки, большинство производите-

лей мирового класса дали программам постоянного

улуч-

шения

более высокую оценку, чем 11

другим

программам

повышения

качества управления. Все это говорит о том,

что данную

тему

следует

рассмотреть подробнее.

В этом разделе мы обсудим основные управленческие

элементы процесса непрерывного совершенствования ка-

чества и попытаемся показать применение некоторых ба-

зовых инструментов в этом процессе, а также расскажем о

влиянии

данного процесса на повышение качества про-

дукции или

услуг.

Философия

непрерывного повышения качества /

t

уже давно взята на вооружение производственны-

ми

предприятиями как в Японии, так и на Западе,

но

в наши дни она получила широкое распространение и в

сфере обслуживания. Вниманию читателя ниже представ-

лен фрагмент опубликованной в

Fortune

статьи, посвяшен-

ной

крупной сервисной компании

Federal

Express.

"Во время завтрака

с

членами одной рабочей группы компа-

нии

Federal

Express

(не

занимающихся непосредственным

об-

служиванием клиентов)

я был

потрясен тем,

как

эти совсем еще

неопытные служащие, большинство только

со

средним

образованием,

ели

своих

цыплят

и

при этом непринужденно ве-

ли беседу, употребляя такие сложные управленческие термины,

как

kaizen

(японское искусство непрерывного

улучшения)

или

парето (Pareto)

—

способ решения задач, требующий

от

работ-

ника

логического мышления. Служащие рассказали мне, как од-

нажды,

во

время еженедельного собрания, один клерк

из

отде-

ла контроля качества указал

на

проблему, связанную

с

выпис-

кой

накладных.

Данная проблема заключалась

в

том,

что

плата

за

доставку зависит

от

размера пакета:

чем

больше пакет,

тем

большую

плату

взимает Federal

Express.

Однако невероятно за-

груженные курьеры компании часто забывают проверить,

пра-

вильно

ли

указан клиентом

вес

отправления

в

накладной

для

Глава

6.

Управление

качеством

189

доставки по воздуху Это приводит к тому, что

Fedex,

политика

которой заключается в том, что

оплата

взимается по самым

низким

расценкам, теряет деньги Проблема

была

признана

серьезной, и группа содействия качеству

заработала

Служа-

щий из

отдела

накладных

выяснил, какие именно работники в

курьерской сети из 30

тысяч

забывали

проверять вес отправле-

ний,

и разъяснил им суть проблемы Другой сотрудник разрабо-

тал систему для проверки

накладных

и специально проверил,

как она работает В

результате

только за последний год благо-

даря

деятельности

группы содействия качеству компания

сэко-

номила 2,1 миллиона долларов"

Изменив проект продукции,

члены

проектировочной

фуппы

завода

Yokogawa

Kofu's

снизили затраты на составление

производственной регистрационной документации, подобной той,

которую мы видим на столе на этом рисунке, на 45%. В наши дни

эти методы широко используются компанией

General

Motors.

Методы, используемые компаниями для непрерывного

повышения

качества, варьируются в диапазоне от пре-

дельно структурированных сложных программ, в которых

широко

применяются инструменты статистического кон-

троля процесса

(SPC),

до простых предложений, выте-

кающих из тщательного анализа или применения

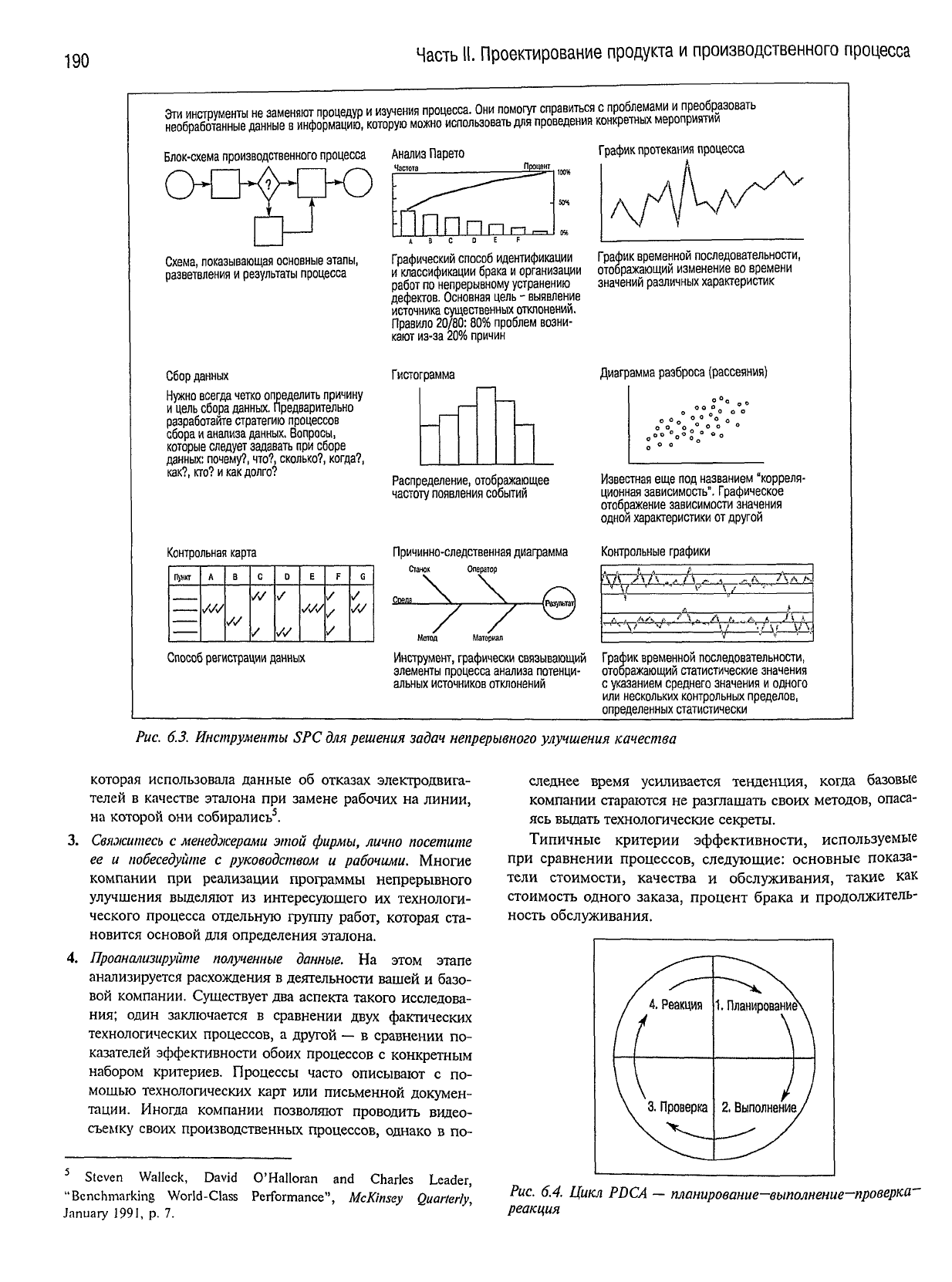

"мозговой атаки". На рис. 6.3 изображены некоторые ин-

струменты SPC, широко применяемые для решения раз-

личных задач и непрерывного улучшения качества.

Еще одним широко распространенным инструментом

является так называемый цикл PDCA (Plan-Do-Check-

Act — планирование—выполнение-проверка-реакция),

который также часто называют колесом Деминга (Deming

Wheel),

показанным на рис. 6.4.

Данный

цикл отображает последовательную и непре-

рывную сущность процесса постоянных улучшений. На

фазе

планирования

данного цикла определяют зоны, нуж-

дающиеся в улучшении (иногда их называют темами), и

ставят конкретные задачи. На этой же фазе проводится

анализ.

В табл. 6.8 приведен пример использования еще

одного метода обеспечения непрерывного улучшения ка-

Brian

Dumaine,

"Who Needs a

Boss'",

Fortune,

May 7, 1990, p. 54.

чества, получившего название

5W2H

— аббревиатура от

английских слов

What

(что), Why (зачем),

Where

(где),

When

(когда), Who

(кто),

How

(как),

How much (сколько).

Чтобы отдельным специалистам или группам было лег-

че генерировать новые идеи относительно непрерывного

улучшения, разработали целый ряд основных рекоменда-

ций.

В соответствии с ними

следует

задаваться самыми

разными вопросами и ставить их с любой точки зрения.

На

фазе

выполнения

цикла PDCA намеченные измене-

ния

воплощаются в жизнь. Специалисты, как правило,

рекомендуют составлять для начала краткосрочный план

и

впоследствии документировать все его изменения. На

этом этапе

могут

также пригодятся контрольные карты

(Check Sheet). На фазе

проверки

проводится оценка дан-

ных, собранных во время реализации плана. Цель этого

этапа заключается в том, чтобы убедиться, что фактиче-

ские результаты

соответствуют

первоначально намечен-

ному плану. На последней фазе,

реакция,

результаты

улучшения формируются в новую стандартную процедуру

и

воспроизводятся во

всех

аналогичных процессах в мас-

штабах всего предприятия.

Процесс

непрерывного улучшения напоминает про-

цесс составления раскадровки для кинофильма Такая

"раскадровка"

всех

только что обсужденных нами фаз

представлена в табл. 6.9.

Все методы непрерывного улучшения, описанные в

предыдущих

разделах,

в той или иной мере носят внут-

ренний

характер- они предназначены для улучшений с

помощью подробного анализа текущих практических тех-

нологических процессов в масштабах одной компании. В

ходе

определения эталона аналитик выходит за рамки

своего предприятия с тем, чтобы исследовать достижения

конкурентов в своей отрасли промышленности и лидеров

в

других

сферах. Основная задача определения эталона

очень проста:

следует

только найти компании с наилуч-

шими

показателями эффективности и проанализировать,

как

можно использовать их опыт. Определение эталона

применялось абсолютно всеми компаниями, ставшими

лауреатами Национальной премии качества имени Маль-

кольма Болдриджа, и широко используется в промыш-

ленности в целом. Процесс определения эталона обычно

включает следующие этапы.

1. Определите процессы, нуждающиеся в совершенствовании.

Данный

этап эквивалентен выбору темы общего плана

непрерывного улучшения.

2. Определите фирму, признанного лидера мирового

класса

в применении данных процессов. Во мно-

гих

случаях

это может быть компания, рабо-

тающая в совершенно

другой

отрасли промышленности.

Так,

например, фирма

Xerox

использует в качестве эта-

лона при оценке эффективности своей системы выпол-

нения

заказов показатели компании L.L. Веап; компа-

ния

ICL (крупнейший производитель компьютерной

техники в Великобритании) разрабатывает меры по

улучшению системы сбыта на основе показателей Marks

and

Spenser

(крупнейшая розничная сеть в этой стране).

В исследовании

McKinsey

рассказывалось

даже

о фирме,

190

Часть

II.

Проектирование

продукта

и

производственного

процесса

Эти инструменты не заменяют процедур и изучения процесса. Они помогут справиться с проблемами и преобразовать

шбрабЖые

данныеЁ.информацию, которую можно использовать для проведения конкретных мероприятии

График протекания процесса

необработанные

данные

в информацию,

Блок-схема производственного процесса

t

-*-

Схема, показывающая основные этапы,

разветвления и

результаты

процесса

Сбор

данных

Нужно

всегда четко определить причину

и

цель

сбора

данных.

Предварительно

разработайте стратегию процессов

сбора

и анализа

данных.

Вопросы,

которые

следует

задавать

при сборе

данных:

почему?, что?, сколько?, когда?,

как?,

кто? и как долго?

Контрольная карта

fljNKT

А

В О

/

D

/

//

Е F

/

/

/

G

/у/

Способ регистрации

данных

Анализ

Парето

Частота

Графический способ идентификации График временной последовательности,

и

классификации брака и организации отображающий изменение во времени

работ по непрерывному устранению значений

различных

характеристик

дефектов.

Основная

цель

-

выявление

источника существенных отклонений.

Правило

20/80:80% проблем

возни-

кают из-за 20% причин

Гистограмма

Диаграмма

разброса (рассеяния)

о о о

° °о %

о о о

° о ,

Распределение, отображающее

частоту появления событий

Причинно-следственная диаграмма

Оператор

Известная еще под названием "корреля-

ционная зависимость". Графическое

отображение зависимости значения

одной характеристики от другой

Метод

Материал

Контрольные графики

* f t Л />

А

Л . Л/ч Й / \

*,

/\ h , ^

"

'

ч

\ / v

"

' '

i_

/

V

Инструмент, графически связывающий График временной последовательности,

элементы процесса анализа потенци- отображающий статистические значения

альных

источников отклонений с указанием среднего значения и одного

или нескольких контрольных пределов,

определенных статистически

Рис. 6.3.

Инструменты

SPC для

решения

задач

непрерывного

улучшения

качества

которая

использовала данные об отказах электродвига-

телей в качестве эталона при замене рабочих на линии,

на

которой они собирались

5

.

3.

Свяжитесь

с

менеджерами

этой

фирмы,

лично

посетите

ее и

побеседуйте

с

руководством

и

рабочими.

Многие

компании

при реализации программы непрерывного

улучшения выделяют из интересующего их технологи-

ческого процесса отдельную группу работ, которая ста-

новится

основой для определения эталона.

4.

Проанализируйте

полученные

данные.

На этом этапе

анализируется расхождения в деятельности вашей и базо-

вой

компании. Существует два аспекта такого исследова-

ния;

один заключается в сравнении

двух

фактических

технологических процессов, а другой — в сравнении по-

казателей эффективности обоих процессов с конкретным

набором критериев. Процессы часто описывают с по-

мощью технологических карт или письменной докумен-

тации.

Иногда компании позволяют проводить видео-

съемку своих производственных процессов, однако в по-

Stcven

Walleck,

David

"Benchmarking

World-Class

January 1991, p. 7.

O'Halloran

and

Charles

Leader,

Performance",

McK'msey

Quarterly,

следнее время усиливается тенденция, когда базовые

компании

стараются не разглашать своих методов, опаса-

ясь

выдать технологические секреты.

Типичные

критерии эффективности, используемые

при

сравнении процессов, следующие: основные показа-

тели стоимости, качества и обслуживания, такие как

стоимость одного заказа, процент брака и продолжитель-

ность обслуживания.

Рис. 6.4. Цикл

PDCA

—

планирование—выполнение-проверка"

реакция